Tamanho e Participação do Mercado de Bombas de Fluxo Axial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 4.54 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.78 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bombas de Fluxo Axial por Mordor Intelligence

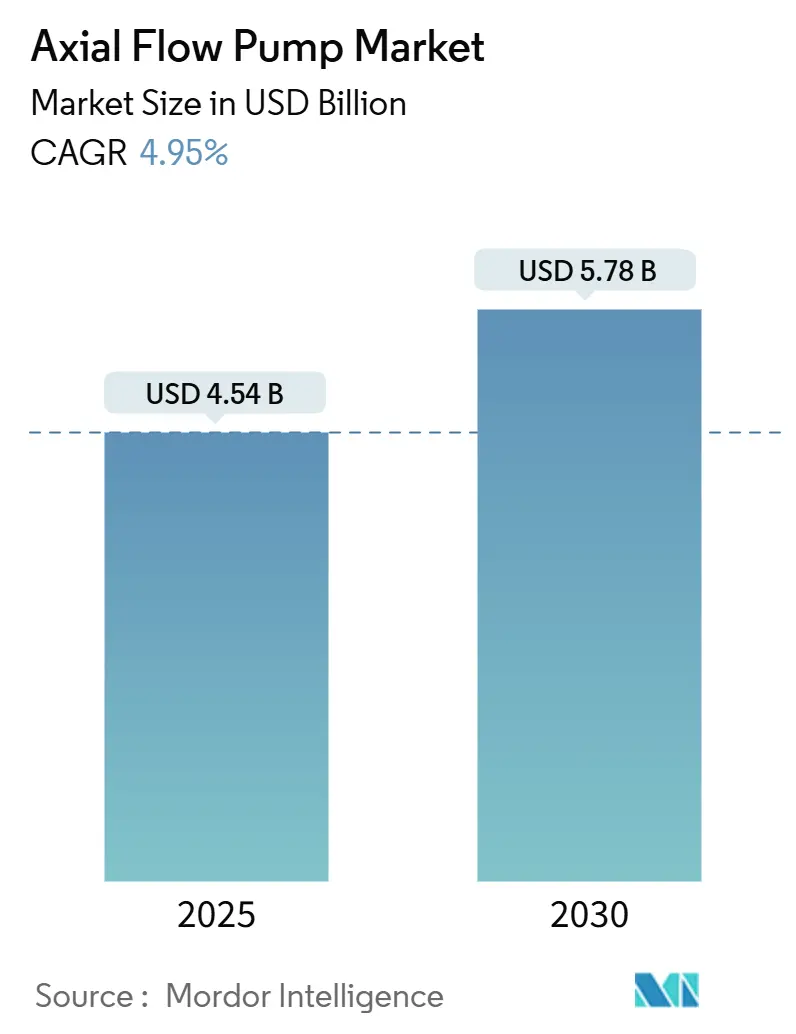

O tamanho do Mercado de Bombas de Fluxo Axial é estimado em USD 4,54 bilhões em 2025, e espera-se que atinja USD 5,78 bilhões até 2030, a um CAGR de 4,95% durante o período de previsão (2025-2030).

Esta trajetória saudável reflete a capacidade única da bomba de movimentar volumes muito grandes de água contra baixas alturas manométricas, o que mantém a demanda forte por parte de concessionárias municipais de água, agricultura irrigada e agências de controle de inundações. Os governos estão canalizando capital sem precedentes para infraestrutura hídrica resiliente ao clima, e a maioria desses projetos especifica unidades axiais de grande diâmetro porque projetos alternativos têm dificuldade em igualar as vazões exigidas. As reformas em andamento também favorecem o mercado de bombas de fluxo axial, à medida que as concessionárias buscam atualizações de economia de energia que combinam inversores de frequência com monitoramento em tempo real. A intensidade competitiva está aumentando, mas os fabricantes estabelecidos continuam a aproveitar a ciência dos materiais e os serviços digitais para proteger as margens em um ambiente de aquisição orientado por valor.

Principais Conclusões do Relatório

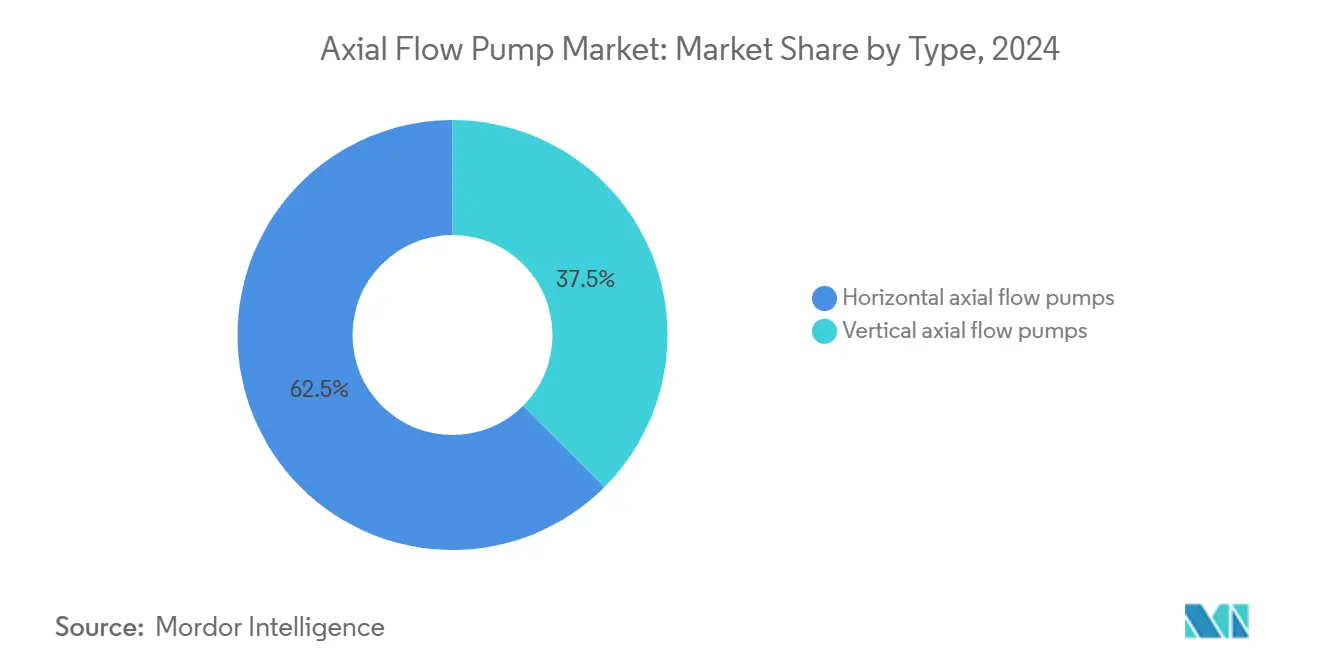

- Por configuração de bomba, as unidades verticais detinham 62,5% da participação do mercado de bombas de fluxo axial em 2024, enquanto as variantes horizontais têm previsão de registrar um CAGR de 5,7% até 2030.

- Por material, o ferro fundido capturou 48,0% do tamanho do mercado de bombas de fluxo axial em 2024, enquanto o aço inoxidável tem projeção de crescer a um CAGR de 6,0% até 2030.

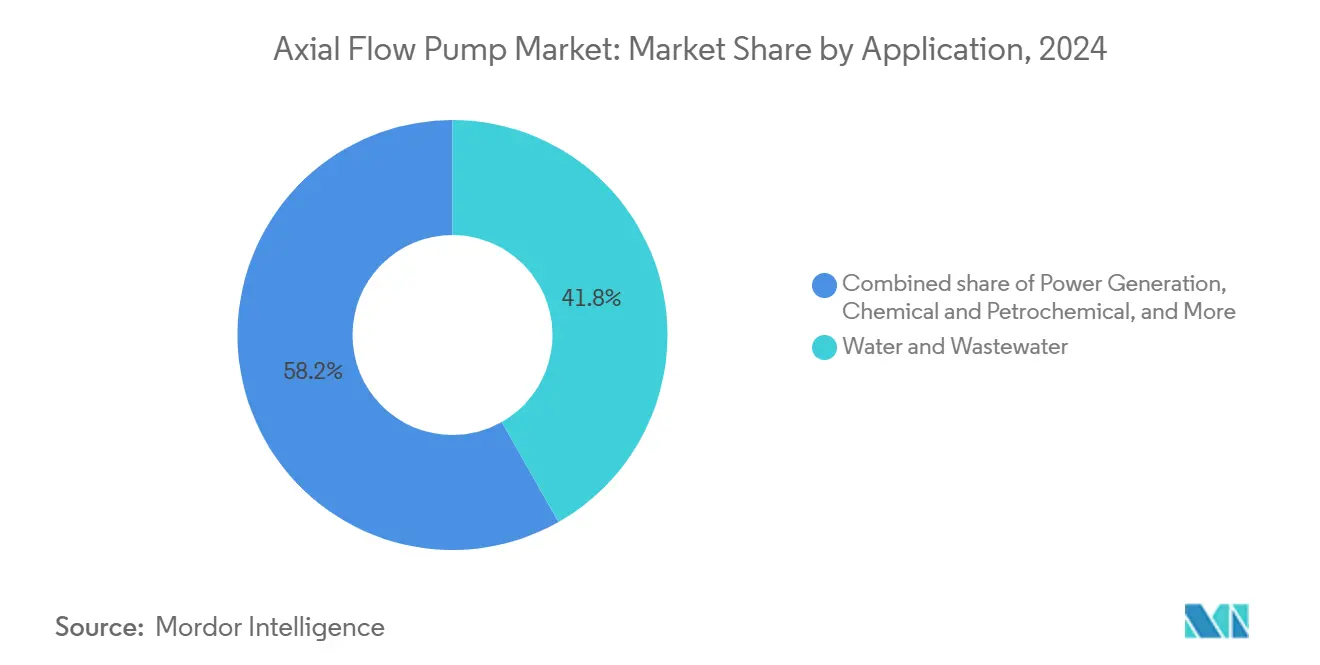

- Por aplicação, o tratamento de água e águas residuais respondeu por 41,8% da receita em 2024; espera-se que a geração de energia se expanda a um CAGR de 6,3% até 2030.

- Por usuário final, os compradores municipais responderam por 55,1% da demanda em 2024, enquanto as instalações industriais têm projeção de crescer a um CAGR de 5,9% até 2030.

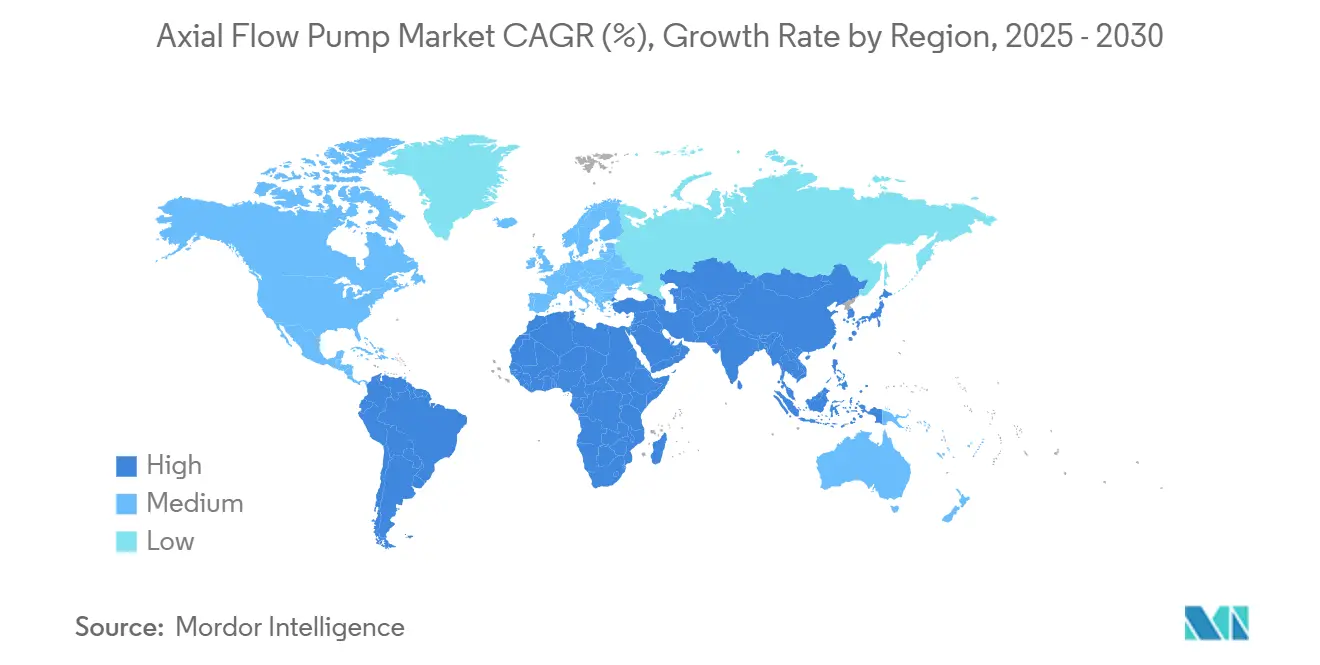

- Por geografia, a Ásia-Pacífico liderou com 46,4% da receita global em 2024 e está no ritmo de um CAGR de 6,2% durante o período de previsão

Tendências e Perspectivas do Mercado Global de Bombas de Fluxo Axial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimentos crescentes em infraestrutura de água e águas residuais | 0.70% | América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão da irrigação agrícola em economias emergentes | 0.60% | Ásia-Pacífico, MEA, América do Sul | Médio prazo (2-4 anos) |

| Demanda crescente por reformas de bombas energeticamente eficientes | 0.50% | América do Norte, UE, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Projetos de controle de inundações urbanas sob programas de resiliência climática | 0.40% | APAC costeira e América do Norte | Médio prazo (2-4 anos) |

| Reformas de pequenas hidrelétricas de baixa queda usando turbinas axiais | 0.30% | América do Norte, UE, América do Sul | Longo prazo (≥ 4 anos) |

| Circuitos de resfriamento para eletrolisadores modulares de hidrogênio verde | 0.20% | UE, América do Norte, APAC piloto | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos Crescentes em Infraestrutura de Água e Águas Residuais

As concessionárias municipais em todo o mundo estão acelerando seus programas de capital, priorizando atualizações de estações de tratamento e novos corredores de transporte principal. A Associação Americana de Obras de Água estima que os sistemas dos EUA sozinhos precisarão de mais de USD 1 trilhão nas próximas duas décadas, uma soma que impulsiona diretamente grandes pedidos de bombas axiais de alta capacidade.[1]Associação Americana de Obras de Água, "Enterrado, Não Mais: Enfrentando o Desafio da Infraestrutura Hídrica da América," awwa.org Os Serviços Públicos de Seattle, por exemplo, reservaram USD 10 bilhões para modernização que incorpora centenas de máquinas axiais monitoradas digitalmente.[2]Serviços Públicos de Seattle, "Programa de Melhoria de Capital 2024 – 2030," seattle.gov A otimização energética é outro catalisador, pois as concessionárias podem reduzir suas contas de eletricidade em até 30% quando as bombas antigas são substituídas por projetos axiais de velocidade variável. Regulamentações mais rígidas de qualidade da água estão acelerando a aposentadoria de estações de bombeamento da década de 1980 que carecem dos recursos de eficiência dos dias atuais. Esses fatores se combinam para manter o mercado de bombas de fluxo axial em uma trajetória de crescimento secular até 2030.

Expansão da Irrigação Agrícola em Economias Emergentes

A Índia planeja expandir a cobertura de irrigação em 15 milhões de ha antes de 2030, e programas semelhantes estão se desenvolvendo na Indonésia e no Brasil.[3]Ministério dos Recursos Hídricos, Índia, "Relatório de Progresso do Pradhan Mantri Krishi Sinchayee Yojana 2025," mowr.gov.in O mercado de bombas de fluxo axial se beneficia porque as unidades de alto volume e baixa queda são adequadas para elevar a água de canais em extensas áreas de comando. Os subsídios governamentais compensam os custos iniciais, enquanto as tendências de irrigação de precisão incentivam a implantação de inversores de frequência que permitem aos agricultores adequar a vazão às taxas de evapotranspiração das culturas. Os fabricantes que pré-projetam controles de motor prontos para energia solar desfrutam de uma vantagem à medida que as fazendas buscam integrar energia renovável em pivôs remotos. O financiamento para adaptação climática apoia ainda mais os robustos pipelines de pedidos, pois as redes de irrigação resilientes são centrais para as estratégias nacionais de segurança alimentar.

Expansão da Irrigação Agrícola em Economias Emergentes

A Índia planeja expandir a cobertura de irrigação em 15 milhões de ha antes de 2030, e programas semelhantes estão se desenvolvendo na Indonésia e no Brasil.[4]Sulzer Ltd., "Eficiência Energética no Bombeamento Industrial," sulzer.com O mercado de bombas de fluxo axial se beneficia porque as unidades de alto volume e baixa queda são adequadas para elevar a água de canais em extensas áreas de comando. Os subsídios governamentais compensam os custos iniciais, enquanto as tendências de irrigação de precisão incentivam a implantação de inversores de frequência que permitem aos agricultores adequar a vazão às taxas de evapotranspiração das culturas. Os fabricantes que pré-projetam controles de motor prontos para energia solar desfrutam de uma vantagem à medida que as fazendas buscam integrar energia renovável em pivôs remotos. O financiamento para adaptação climática apoia ainda mais os robustos pipelines de pedidos, pois as redes de irrigação resilientes são centrais para as estratégias nacionais de segurança alimentar.

Demanda Crescente por Reformas de Bombas Energeticamente Eficientes

O bombeamento industrial responde por aproximadamente 20% do consumo global de eletricidade, e os custos de energia estão intensificando o foco em nível de diretoria nos programas de reforma. As regras do Departamento de Energia dos EUA agora exigem padrões mínimos de eficiência para a maioria dos tipos de bombas comerciais e industriais, e os prazos de conformidade estão acelerando a substituição de unidades axiais envelhecidas. Os projetos modernos com sensores integrados rotineiramente reduzem o consumo de kWh em até metade, gerando períodos de retorno de 18 a 36 meses para plantas em regiões de alta tarifa. Os esquemas de reembolso de concessionárias — alguns cobrindo 40% dos custos de atualização — inclinam ainda mais o cálculo do retorno sobre o investimento a favor de novas aquisições. Como as reformas também desbloqueiam contratos de manutenção preditiva, os fornecedores capturam receita de serviço semelhante a anuidades que aumenta o valor vitalício do cliente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de manutenção do ciclo de vida e corrosão | -0.40% | Marinho e químico global | Curto prazo (≤ 2 anos) |

| Inadequação para serviços offshore de alta pressão | -0.20% | Mar do Norte, Golfo do México | Médio prazo (2-4 anos) |

| Capacidade global limitada de fundição em areia para corpos grandes de aço inoxidável | -0.20% | Fundições concentradas | Curto prazo (≤ 2 anos) |

| Lacunas de interoperabilidade de gêmeo digital com SCADA legado | -0.10% | América do Norte, UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Manutenção do Ciclo de Vida e Corrosão

As análises de custo total de propriedade indicam que energia e manutenção respondem por aproximadamente 65% dos custos do ciclo de vida de 12 anos de uma bomba. Em serviço de água do mar ou produtos químicos agressivos, a corrosão pode exigir a substituição do rotor após apenas cinco anos, e os reparos frequentemente requerem recondicionamento na fábrica, que pode custar até 60% do preço de compra original. Os locais remotos agravam o desafio porque técnicos qualificados e peças de reposição são escassos, prolongando o tempo de inatividade. Embora os sensores de monitoramento de condição ajudem a prever falhas, os operadores menores hesitam em investir nas plataformas de análise necessárias. Essas pressões financeiras podem levar os compradores a considerar tipos alternativos de bombas ou atrasar os ciclos de aquisição, moderando assim o crescimento de curto prazo para o mercado de bombas de fluxo axial.

Inadequação para Serviços Offshore de Alta Pressão

A hidráulica axial perde eficiência em pressões acima de aproximadamente 70 psi, limitando a aplicabilidade em plataformas de águas profundas onde os requisitos de processo excedem 1.000 psi. Os sistemas de produção submarina, portanto, escolhem bombas centrífugas ou de deslocamento positivo, restringindo as vendas axiais no lucrativo segmento offshore. Os parques eólicos offshore emergentes também requerem unidades hidráulicas de alta pressão para controle de passo, outro nicho onde os projetos axiais não podem competir. À medida que a transição energética realoca capital para captura de carbono em águas profundas e injeção de CO₂, os fornecedores axiais enfrentam um custo de oportunidade ao serem excluídos desses projetos de alto valor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Variantes Horizontais Ganham Tração Urbana

As unidades verticais dominaram a demanda de 2024, respondendo por 62,5% da participação do mercado de bombas de fluxo axial, graças à sua vantagem de instalação em poço profundo em esquemas de elevação de irrigação e torres de captação municipal. A configuração elimina longos cabeçotes de sucção, reduzindo os custos de obras civis em novas plantas em campo aberto. No entanto, os layouts horizontais estão escalando rapidamente a um CAGR de 5,7%, particularmente em reformas onde os operadores podem deslizar um skid compacto para um porão existente sem escavar novos poços. Em muitas megacidades da Ásia-Pacífico, a escassez de terrenos favorece estações horizontais rasas que se encaixam sob vias públicas ou linhas de trânsito.

Os pacotes horizontais são cada vez mais enviados com inversores de frequência montados na fábrica, o que simplifica o comissionamento e garante a conformidade com o Departamento de Energia. As equipes de serviço apreciam o acesso ao motor ao nível do solo, o que reduz a necessidade de licenças para espaços confinados e o tempo de retorno. Por outro lado, as bombas verticais ainda desfrutam de um halo de confiabilidade em projetos de controle de inundações porque seu projeto de coluna tolera melhor os detritos durante as tempestades. À medida que os fabricantes refinam a hidráulica semi-axial híbrida, os compradores podem combinar as curvas de desempenho com mais precisão aos pontos de operação, garantindo que ambas as geometrias coexistam no mercado de bombas de fluxo axial até 2030.

Por Material: Aço Inoxidável Avança com Preocupações de Corrosão

O ferro fundido competitivo em preço reteve 48,0% da receita de 2024, consolidando seu papel em serviços de água municipal clorada, mas de outra forma benigna. O aço inoxidável, no entanto, está avançando a um CAGR de 6,0% com base na força dos sistemas de dessalinização, químicos e de água ultrapura. O grau 316L é agora o padrão para captações marinhas porque seu teor de molibdênio resiste à corrosão por cloreto, enquanto as ligas duplex são selecionadas para circuitos de resfriamento de hidrogênio de alta tensão. O uso de bronze continua a diminuir à medida que os preços das ligas convergem e as equipes de aquisição priorizam a economia do ciclo de vida em detrimento do custo de aquisição.

Os compósitos avançados, como os corpos reforçados com fibra de vidro, abordam simultaneamente o peso e a corrosão, mas permanecem uma pequena fatia do mercado de bombas de fluxo axial porque os ciclos de produção são longos e a familiaridade em campo é limitada. As decisões sobre materiais estão cada vez mais dependendo de modelos de custo total de propriedade que levam em conta o tempo de inatividade, os cronogramas de revestimento e a eficiência energética. À medida que os fabricantes de equipamentos originais de eletrolisadores de hidrogênio especificam químicas de aço inoxidável de carbono ultrabaixo para evitar a fragilização, os fornecedores com profundidade metalúrgica estão posicionados para comandar margens premium.

Por Aplicação: Geração de Energia Acelera o Crescimento

O tratamento de água e águas residuais respondeu por 41,8% dos gastos de 2024, mas os serviços de resfriamento de condensadores de turbinas e de hidrogênio estão impulsionando o segmento de energia a um CAGR de 6,3%. As plantas de ciclo combinado a gás que atualizam os circuitos de resfriamento de passagem única adotam grandes unidades axiais combinadas com inversores de frequência para modular o fluxo conforme as temperaturas ambiente flutuam. Os projetos de armazenamento por bombeamento para balanceamento de rede contam duplamente as bombas como turbinas reversíveis, dando ao mercado de bombas de fluxo axial uma porta de entrada para adições de capacidade renovável. Os operadores petroquímicos ainda favorecem os projetos axiais para circulação de baixa queda em colunas de fracionamento; no entanto, as metas de intensidade energética estão forçando investimentos em rotores de alta eficiência.

A irrigação agrícola mantém um volume absoluto considerável, impulsionado pela modernização subsidiada na Índia e no Vietnã. Os orçamentos de controle de inundações estão aumentando em todos os continentes, embora os ciclos irregulares de projetos compliquem as previsões dos fornecedores. A mineração retém uma participação de nicho para drenagem de cavas em baixas alturas manométricas, onde a construção robusta tem precedência sobre a eficiência máxima. Em todas as aplicações, os compradores valorizam os ganhos de eficiência do ciclo de vida em detrimento do preço de compra nominal, direcionando as especificações para projetos premium que integram diagnósticos digitais.

Por Usuário Final: Automação Industrial Impulsiona a Eficiência

As autoridades municipais responderam por 55,1% do volume em 2024, refletindo suas obrigações estatutárias de garantir água potável e gerenciar sistemas de esgoto. Os protocolos de aquisição favorecem listas de fornecedores qualificados, concedendo aos titulares pipelines visíveis, mas expondo-os a ciclos orçamentários. Os clientes industriais, crescendo a um CAGR de 5,9%, oferecem maior potencial de margem porque adquirem pacotes integrados que incorporam inversores, sensores e painéis de análise. Os engenheiros de processo nas indústrias de alimentos e bebidas e de produtos químicos especiais valorizam a repetibilidade e a prevenção de tempo de inatividade, o que se alinha com os planos de serviço de manutenção preditiva.

Os edifícios comerciais formam uma fatia menor, mas os empreendimentos de arranha-céus no Oriente Médio solicitam skids axiais horizontais compactos para circuitos de água de incêndio e condensadores de HVAC. Os integradores de sistemas de fabricantes de equipamentos originais também são importantes porque agrupam bombas em contêineres de tratamento de água prontos para uso para implantação fora da rede. Em todos os tipos de compradores, a legislação de eficiência energética e as estruturas de relatórios ESG estão colocando o custo total de propriedade em primeiro plano na tomada de decisões, uma tendência que favorece os fornecedores com portfólios habilitados digitalmente.

Análise Geográfica

A região Ásia-Pacífico liderou o mercado global de bombas de fluxo axial com 46,4% da participação de mercado em 2024, e tem previsão de avançar a um CAGR de 6,2% até 2030, à medida que China, Índia e Sudeste Asiático investem pesadamente em canais de irrigação, esquemas de drenagem de cidades inteligentes e clusters de hidrogênio verde. As grandes reformas de hidroelétricas no Japão e na Coreia também especificam turbinas axiais porque se encaixam nas baias de barragens existentes sem grandes modificações civis. Embora a cadeia de suprimentos regional ofereça vantagens de custo, a capacidade de fundição de aço inoxidável permanece limitada, prolongando os prazos de entrega para projetos premium.

A América do Norte representa uma base de demanda madura, porém resiliente, ancorada por USD 1 trilhão em gastos previstos com concessionárias de água nos próximos 20 anos. O mercado de bombas de fluxo axial se beneficia quando cidades como Seattle alocam orçamentos de vários bilhões de dólares para túneis de reservatórios e atualizações de estações de tratamento. As reformas visando a conformidade com a eficiência do Departamento de Energia mantêm as carteiras de pedidos industriais cheias, e as instalações de controle de inundações costeiras continuam a especificar unidades axiais de supercapacidade.

A Europa enfatiza objetivos de descarbonização e economia circular, estimulando a substituição de unidades legadas por projetos de alta eficiência certificados pela ISO 14414. O setor industrial da Alemanha frequentemente realiza economias de eletricidade de 30 a 50% após a troca de bombas, comprovando o caso de negócios. O financiamento do Pacto Verde da UE também apoia a expansão de instalações hidrelétricas de armazenamento por bombeamento que utilizam turbinas axiais reversíveis. A adoção de gêmeos digitais lidera as tendências globais, embora os mandatos de segurança cibernética prolonguem os cronogramas dos projetos.

As perspectivas emergentes na América do Sul e no Oriente Médio e África giram em torno de agricultura, dessalinização e resfriamento de usinas de energia. A expansão da irrigação no Brasil e os megaprojetos de dessalinização do Golfo preferem bombas de aço inoxidável resistentes à corrosão, impulsionando valores unitários acima da média. Os projetos de acesso à água na África financiados por bancos multilaterais focam em projetos robustos e de baixa manutenção que podem operar com energia intermitente, criando oportunidades para pacotes axiais movidos a energia solar.

Cenário Competitivo

O mercado de bombas de fluxo axial permanece moderadamente fragmentado, embora aquisições recentes sugiram uma tendência gradual de concentração. A compra de USD 1,75 bilhão pela Veolia dos 30% restantes da participação na Water Technologies & Solutions acelera sua estratégia de integração vertical e adiciona escala à sua base instalada na América do Norte. A Xylem continua a se diferenciar por meio de plataformas de água inteligente que combinam bombas com análises preditivas, reportando crescimento de receita de serviços de dois dígitos em 2024. A Sulzer investiu USD 10 milhões para expandir a capacidade de fabricação nos EUA, sublinhando o valor estratégico da produção localizada quando projetos públicos estipulam conteúdo doméstico.

A inovação em materiais é um campo de batalha paralelo. A expansão de USD 25 milhões da KSB na Virgínia coloca fornos adicionais de fundição de aço inoxidável em operação para aliviar os gargalos de corpos. A Flowserve, por sua vez, garantiu um contrato de destaque de captura de carbono com a ADNOC, demonstrando competência em segmentos emergentes de transição energética que exigem metalurgia resistente à corrosão e limpeza rigorosa. Especialistas menores exploram nichos como rotores amigáveis aos peixes ou ligas prontas para hidrogênio, enquanto portfólios mais amplos da ITT Goulds e da WILO enfatizam soluções em pacote que agrupam inversores e controles.

Os modelos de serviço estão evoluindo de reparos corretivos para contratos baseados em resultados. Os fabricantes de equipamentos originais agora garantem percentuais de tempo de atividade medidos por painéis em nuvem, aprofundando a fidelização dos clientes. Como as licitações públicas cada vez mais ponderam o custo total do ciclo de vida em detrimento do preço de aquisição, os fornecedores que demonstram economias mensuráveis de kWh e menor dosagem química ganham vantagens de pontuação. A conectividade cibersegura, respaldada pela certificação ISO 27001, está emergindo como um novo diferenciador em geografias digitalmente maduras.

Líderes do Setor de Bombas de Fluxo Axial

Xylem Inc.

Sulzer Ltd.

KSB SE & Co. KGaA

Grundfos Holding A/S

Flowserve Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Veolia adquiriu a participação de 30% da CDPQ na Water Technologies and Solutions por USD 1,75 bilhão, visando EUR 90 milhões em sinergias adicionais de custo até 2027.

- Janeiro de 2025: A Flowserve ganhou um contrato com a ADNOC para fornecer tecnologia de controle de fluxo para um projeto emblemático de captura de carbono, sublinhando o papel ambiental crescente das bombas.

- Janeiro de 2025: A Frontier-Kemper Constructors garantiu um contrato de USD 1,1 bilhão para o túnel Kensico-Eastview da Cidade de Nova York, que transportará 2,6 bilhões de galões por dia de água e exigirá múltiplas estações de bombas axiais.

- Janeiro de 2025: Um fabricante de equipamentos originais global de bombas anunciou uma expansão de fabricação nos EUA de USD 85 milhões para atender à crescente demanda doméstica.

Escopo do Relatório Global do Mercado de Bombas de Fluxo Axial

| Bombas de fluxo axial horizontais |

| Bombas de fluxo axial verticais |

| Ferro Fundido |

| Aço Inoxidável |

| Bronze |

| Outros |

| Água e Águas Residuais |

| Agricultura e Irrigação |

| Geração de Energia |

| Químico e Petroquímico |

| Petróleo e Gás |

| Outros |

| Municipal |

| Industrial |

| Comercial |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Bombas de fluxo axial horizontais | |

| Bombas de fluxo axial verticais | ||

| Por Material | Ferro Fundido | |

| Aço Inoxidável | ||

| Bronze | ||

| Outros | ||

| Por Aplicação | Água e Águas Residuais | |

| Agricultura e Irrigação | ||

| Geração de Energia | ||

| Químico e Petroquímico | ||

| Petróleo e Gás | ||

| Outros | ||

| Por Usuário Final | Municipal | |

| Industrial | ||

| Comercial | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR está projetado para o mercado global de bombas de fluxo axial até 2030?

Espera-se que o mercado cresça 4,95% ao ano até 2030.

Qual região lidera atualmente a demanda por bombas de fluxo axial?

A Ásia-Pacífico responde pela maior participação, com 46,4% da receita global em 2024.

Por que as bombas axiais horizontais estão ganhando popularidade nas cidades?

Sua pegada compacta se encaixa em porões existentes, reduzindo os custos de escavação e facilitando o acesso à manutenção.

Qual segmento de material está crescendo mais rapidamente na fabricação de bombas axiais?

O aço inoxidável está se expandindo a um CAGR de 6,0% devido à sua resistência à corrosão em serviços de dessalinização e químicos.

Como as concessionárias justificam a substituição de bombas axiais mais antigas?

As unidades modernas de velocidade variável podem reduzir o consumo de energia em 30 a 50%, gerando períodos de retorno atrativos e conformidade com os novos padrões de eficiência.

Qual aplicação emergente oferece nova demanda para projetos de fluxo axial?

Os circuitos de resfriamento para eletrolisadores de hidrogênio verde requerem bombas axiais compactas e resistentes à corrosão.

Página atualizada pela última vez em: