Tamanho e Participação do Mercado de Placas de Circuito Impresso para VE

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Circuito Impresso para VE por Mordor Intelligence

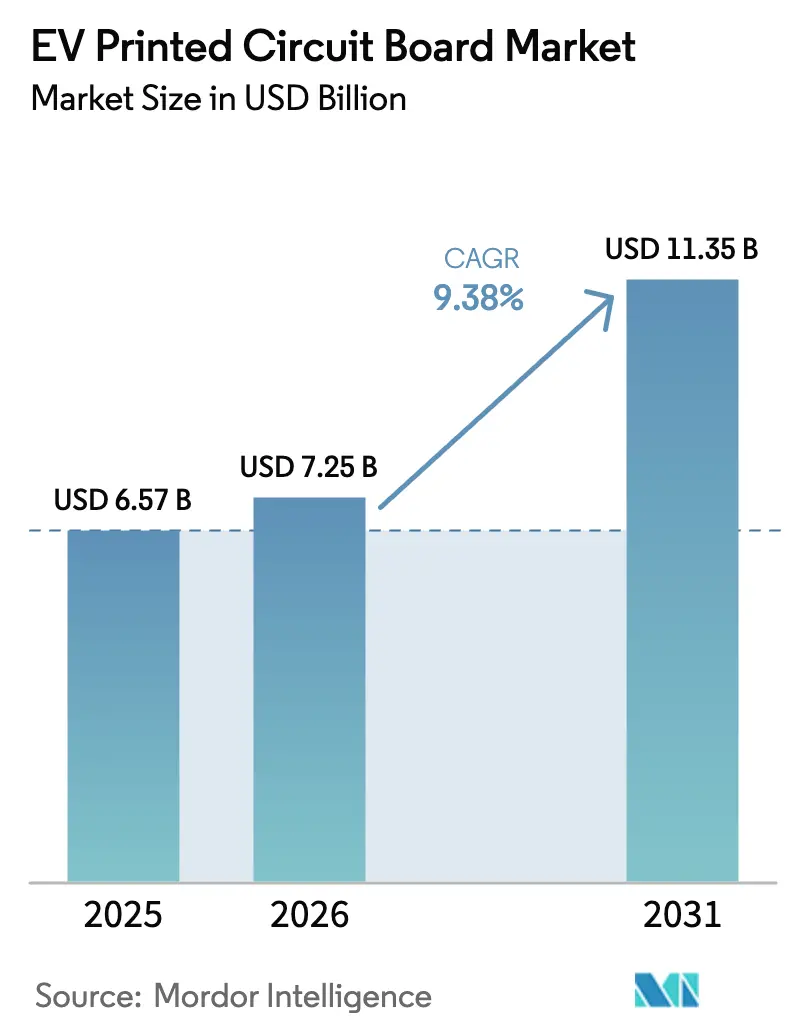

O tamanho do Mercado de Placas de Circuito Impresso para VE está projetado para expandir de USD 6,57 bilhões em 2025 e USD 7,25 bilhões em 2026 para USD 11,35 bilhões até 2031, registrando um CAGR de 9,38% entre 2026 e 2031. A forte demanda decorre da migração das montadoras para plataformas de veículos elétricos a bateria, que exigem maior área de placa, maior densidade de potência e maior integridade de sinal. A adoção da arquitetura de veículos de 800 volts eleva os preços médios de venda de placas multicamada, enquanto a construção paralela de carregadores públicos de 350 quilowatts acelera a demanda por placas de cobre pesado. Programas de incentivo governamental nos Estados Unidos, na União Europeia e na China estão regionalizando o fornecimento, pressionando os fabricantes a adicionar capacidade mais próxima dos usuários finais. Ao mesmo tempo, módulos de potência de carboneto de silício e pacotes de substratos embutidos estão comprimindo o espaço real das placas, forçando os fornecedores tradicionais a se diferenciarem por meio de materiais avançados e processos verticalmente integrados.

Principais Conclusões do Relatório

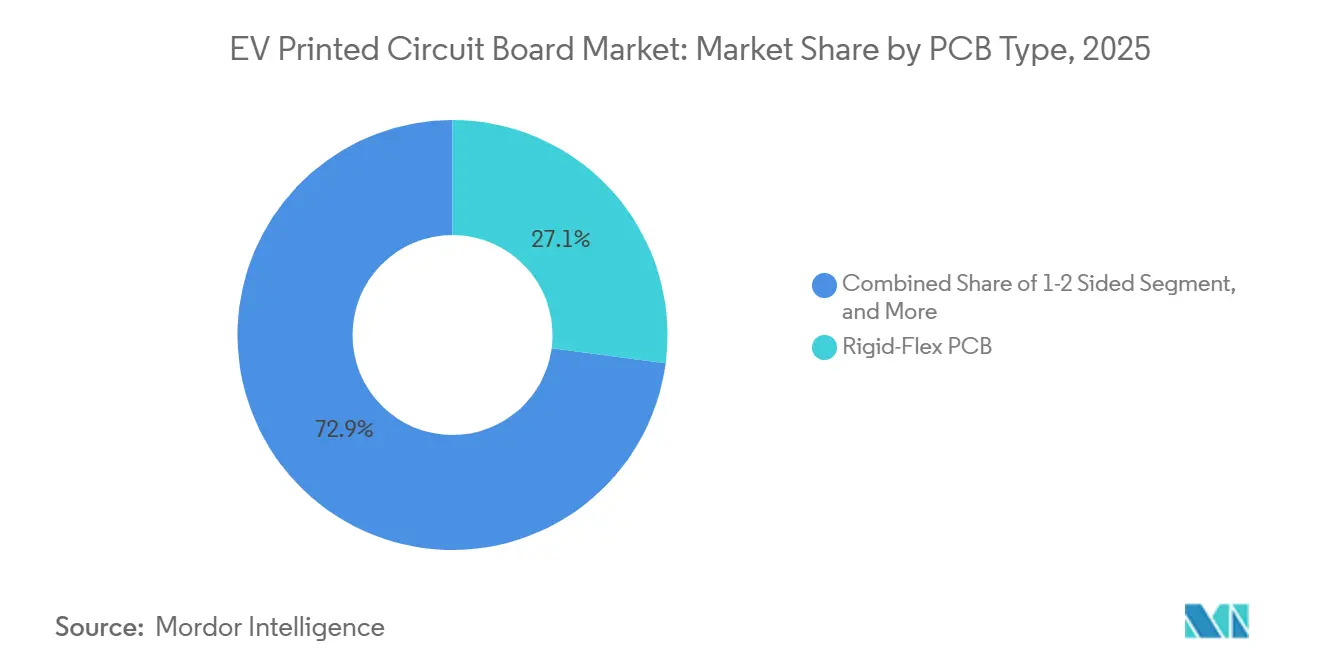

- Por tipo de PCI, as placas rígidas-flexíveis capturaram 27,10% da participação do mercado de PCI para VE em 2025, enquanto os circuitos flexíveis têm previsão de registrar o CAGR mais rápido de 11,21% até 2031.

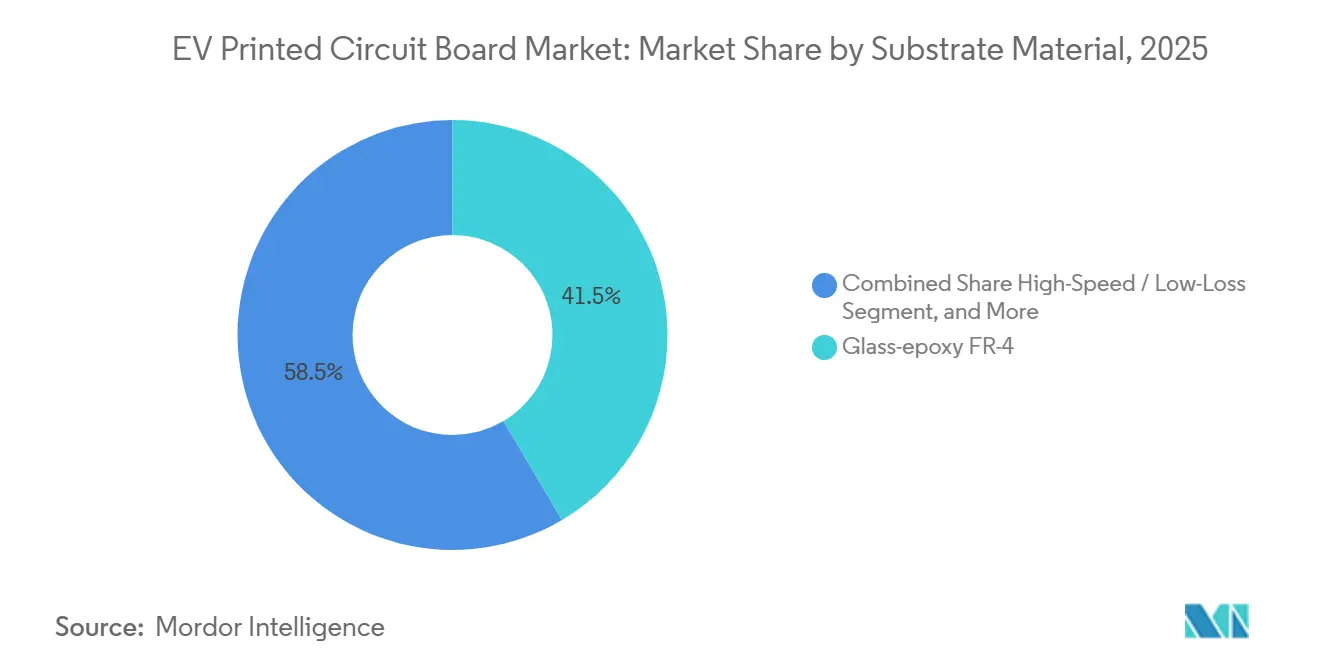

- Por material de substrato, o epóxi de vidro FR-4 deteve 41,50% do tamanho do mercado de PCI para VE em 2025, enquanto os laminados de alta velocidade e baixa perda têm projeção de expansão a um CAGR de 10,50% no mesmo horizonte.

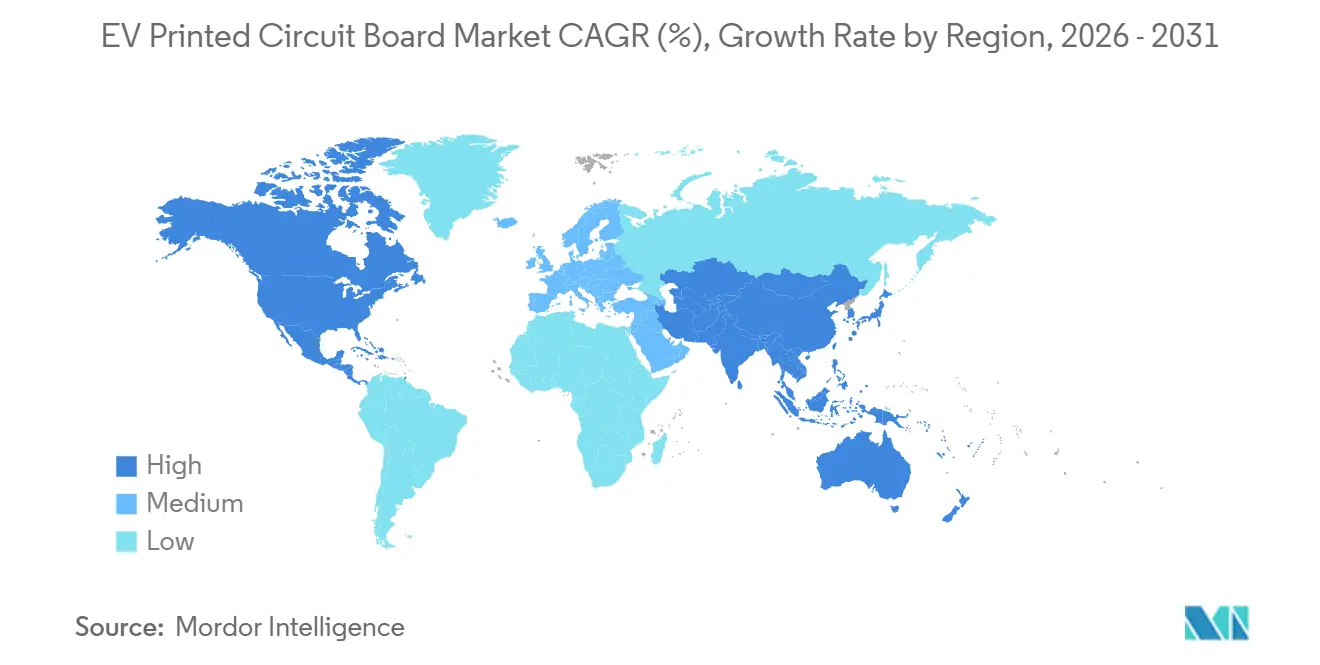

- Por geografia, a Ásia-Pacífico respondeu por 82,30% da participação do mercado de PCI para VE em 2025 e está projetada para crescer a um CAGR de 9,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Placas de Circuito Impresso para VE

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida Expansão da Produção de VE e Variedade de Modelos | +2.8% | Global, mais forte na China, Europa, América do Norte | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais Regionalizando as Cadeias de Suprimento de PCI | +1.9% | América do Norte, Europa, China | Longo prazo (≥4 anos) |

| Migração para Arquiteturas de Alta Tensão de 800V Elevando o Preço Médio de Venda de PCI | +2.1% | Global, liderado pelos segmentos premium na Europa e América do Norte | Médio prazo (2 a 4 anos) |

| Implantação de Carregamento Público Ultrarrápido Impulsionando Placas de Cobre Pesado | +1.5% | Europa, América do Norte, China urbana | Curto prazo (≤2 anos) |

| Projeto de PCI Assistido por IA Melhorando o Rendimento e o Tempo de Comercialização | +0.7% | Global, adotado por fabricantes de primeiro nível | Curto prazo (≤2 anos) |

| Inovação em Materiais de Gestão Térmica (Cerâmica, IMS) | +0.9% | Global, crítico para eletrônica de potência | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão da Produção de VE e Variedade de Modelos

As vendas globais de veículos elétricos superaram 17 milhões de unidades em 2024 e devem exceder 20 milhões em 2025, com a China produzindo mais de 70% desses veículos.[1]Fonte: Agência Internacional de Energia, "Perspectiva Global de VE 2025," iea.org As montadoras estão convergindo para plataformas do tipo skate que compartilham eletrônica de bateria, inversor e infotainment entre sedãs, crossovers e vans, elevando a demanda de PCI por veículo para 8 a 12 metros quadrados. Volumes maiores permitem que projetos de placas já qualificados sejam reutilizados em diferentes modelos, mas as montadoras usam essa alavancagem para impor metas agressivas de redução de custos. Os fabricantes respondem com inspeção óptica automatizada e classificação de defeitos orientada por IA, mantendo o rendimento na primeira passagem acima de 98% enquanto reduzem o tempo de ciclo.[2]Fonte: Siemens Digital Industries Software, "Soluções de Projeto e Fabricação de PCI Orientadas por IA," siemens.com O resultado é um ciclo virtuoso de maior volume e controle de custos mais rigoroso que sustenta a expansão constante do mercado de placas de circuito impresso para VE.

Incentivos Governamentais Regionalizando as Cadeias de Suprimento de PCI

A Lei de Chips da UE mobilizou EUR 31,5 bilhões (USD 35,6 bilhões) em financiamento público-privado para estimular a produção de carboneto de silício e substratos dentro do bloco. A Lei de Chips e Ciência dos Estados Unidos reservou USD 52,7 bilhões para fabricação nacional, pressionando as montadoras a adquirir placas regionalmente para capturar créditos de conteúdo doméstico. A estratégia de dupla circulação da China direciona subsídios para plantas de PCI que atendem à IATF 16949 e fazem parceria com montadoras estatais. Esses programas fragmentam uma cadeia de suprimento historicamente centrada na Ásia-Pacífico em três blocos — Ásia-Pacífico otimizada em custo, Europa focada em prototipagem e América do Norte localizada —, aumentando as necessidades de capital de giro à medida que os fornecedores estoqueiam inventário em múltiplos continentes. No médio prazo, as plantas localizadas garantem demanda e melhoram os prazos de entrega para as montadoras domésticas, reforçando o crescimento do mercado de placas de circuito impresso para VE em cada região.

Migração para Arquiteturas de Alta Tensão de 800V Elevando o Preço Médio de Venda de PCI

Modelos como o Porsche Taycan e o Lucid Air empregam sistemas de 800 volts que reduzem os tempos de carregamento enquanto diminuem o peso dos condutores em até 15 quilogramas. A tensão mais alta aperta as regras de distância de escoamento e isolamento, forçando os projetistas a adicionar camadas e usar folha de cobre de 3 onças para suportar picos acima de 400 amperes. Uma placa de inversor típica de 800 volts custa 30 a 40% mais do que sua predecessora de 400 volts, aumentando a receita dos fabricantes com capacidade de perfuração de alta razão de aspecto e impedância controlada. As montadoras firmam acordos de preços plurianuais para proteger as margens, transferindo o risco de inflação de materiais para os fornecedores. Consequentemente, os fabricantes estabelecidos investem em linhas de laminado próprias e automação de perfuração para garantir valor e defender participação no mercado de placas de circuito impresso para VE.

Implantação de Carregamento Público Ultrarrápido Impulsionando Placas de Cobre Pesado

O programa NEVI dos Estados Unidos exige pelo menos 150 quilowatts por ponto de carregamento, enquanto muitos locais implantam hardware de 350 quilowatts. O padrão de carregamento de alta potência da CharIN eleva as correntes a 500 amperes a 1.000 volts, exigindo placas revestidas com cobre de 6 a 10 onças para operação contínua. As PCI de cobre pesado custam até 60% mais do que os projetos padrão, mas permitem resfriamento passivo em gabinetes externos expostos. A especificação J3400 da SAE harmoniza o conector da Tesla com o CCS, acelerando a modernização das estações iniciais de 50 quilowatts. Essa atualização de infraestrutura impulsiona pedidos de curto prazo para placas robustecidas, expandindo o mercado endereçável de placas de circuito impresso para VE.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos Preços do Cobre e Resinas Especiais | -1.2% | Global, aguda onde não há contratos de longo prazo | Curto prazo (≤2 anos) |

| Custos de Certificação de Qualidade Automotiva | -0.8% | Global, mais pesado para novos entrantes | Médio prazo (2 a 4 anos) |

| Fragilidade da Cadeia de Suprimento para Substratos Avançados | -0.6% | Ásia-Pacífico, Europa | Curto prazo (≤2 anos) |

| Concorrência de Módulos de Potência Integrados (SiC) | -0.5% | Global, segmentos premium | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços do Cobre e Resinas Especiais

Os futuros de cobre da Bolsa de Metais de Londres oscilaram de USD 10.200 por tonelada métrica em maio de 2024 para USD 9.000 em dezembro de 2024, comprimindo as margens brutas de PCI em até 300 pontos-base. Resinas especiais como poliimida e bismaleimida triazina provêm de uma base restrita de fornecedores, limitando o poder de negociação de preços. Como as montadoras fixam os preços dos componentes com 18 a 24 meses de antecedência, os fabricantes de placas precisam absorver as oscilações de matérias-primas ou fazer hedge, imobilizando capital de giro. Empresas menores frequentemente carecem da solidez patrimonial para atravessar ciclos de commodities acentuados, impulsionando a consolidação do setor. Fórmulas de custo mais margem indexadas ao cobre da Bolsa de Metais de Londres surgiram, mas permanecem impopulares entre as montadoras empenhadas em se proteger da volatilidade.

Custos de Certificação de Qualidade Automotiva

As auditorias da IATF 16949 acrescentam USD 50.000 a 150.000 por instalação a cada três anos, enquanto os testes de confiabilidade AEC-Q200 para passivos adicionam outros USD 20.000 a 40.000 por novo projeto. Esses custos fixos criam uma escala mínima viável de aproximadamente 5 milhões de metros quadrados de produção anual, desestimulando novos entrantes e favorecendo os fabricantes estabelecidos. Os ciclos de qualificação, que variam de 12 a 18 meses, retardam as atualizações de projeto, conflitando com os roteiros de veículos definidos por software que dependem de atualizações rápidas de hardware. O ônus da certificação, portanto, modera o crescimento de curto prazo do mercado de placas de circuito impresso para VE, ao mesmo tempo que reforça as posições competitivas dos incumbentes que já possuem acreditação em múltiplos locais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de PCI: Circuitos Flexíveis Posicionados para a Expansão Mais Rápida

Os produtos rígidos-flexíveis lideraram o mercado de PCI para VE com 27,10% de participação em 2025, graças à sua capacidade de substituir conectores dentro dos sistemas de gerenciamento de bateria e suportar alta vibração. Os circuitos flexíveis, no entanto, têm projeção de entregar o CAGR mais forte de 11,21% de 2026 a 2031, à medida que as montadoras conduzem caminhos de sinal por portas, painéis e conjuntos de assentos compactos. O tamanho do mercado de PCI para VE referente aos circuitos flexíveis deve crescer à medida que a densidade de sensores aumenta e as linhas de montagem preferem placas que dobram sem rachar durante a instalação. A tecnologia de interconexão de alta densidade (HDI) também está ganhando terreno em módulos de radar e câmera, embora o custo elevado limite a penetração em modelos orientados ao valor. As placas rígidas multicamada padrão e de 1 a 2 faces permanecem prevalentes em funções de baixa complexidade, onde o custo por canal supera a densidade de empacotamento.

Os substratos avançados de CI ocupam um papel de nicho, porém de missão crítica, suportando microcontroladores de chip invertido e CIs de gerenciamento de potência que impulsionam a eficiência de inversores e carregadores. O filme de acumulação da Ajinomoto permite linhas abaixo de 10 micrômetros, essenciais para processadores automotivos de 7 nanômetros. As placas de núcleo metálico coladas ao alumínio oferecem condutividade térmica acima de 200 W/m·K para faróis de LED e drivers de gate, enquanto as placas cerâmicas atendem aos módulos de potência de carboneto de silício que operam acima de 175 °C. À medida que as arquiteturas consolidam peças discretas em módulos, a demanda por esses formatos especiais aumentará, complementando o crescimento de volume nos circuitos flexíveis convencionais.

Por Material de Substrato: Laminados de Alta Velocidade Ganham Impulso

O epóxi de vidro FR-4 manteve 41,50% de participação no mercado de placas de circuito impresso para VE em 2025, refletindo seu equilíbrio entre custo, resistência a chamas e resistência mecânica. No entanto, os links de radar, lidar e comunicação veículo a tudo dependem de laminados com constantes dielétricas abaixo de 3,5 e fatores de dissipação abaixo de 0,005, impulsionando os materiais de alta velocidade e baixa perda em direção a um CAGR de 10,50% até 2031. O tamanho do mercado de PCI para VE associado a esses laminados premium crescerá à medida que as montadoras priorizem a integridade de sinal que evita falsas detecções na condução autônoma. Rogers RO4000, Isola Astra MT77 e Panasonic Megtron 7 têm preços três a cinco vezes mais altos do que o FR-4, mas oferecem baixa perda de inserção até 77 GHz.[3]Fonte: Panasonic Industry Europe, "Laminados de Alta Velocidade Megtron 7 para Aplicações de Radar Automotivo," industry.panasonic.eu

A poliimida, com temperaturas de serviço de até 260 °C, sustenta os circuitos flexíveis em invólucros de bateria que sofrem ciclagem térmica contínua. Resinas de encapsulamento como bismaleimida triazina e filme de acumulação impulsionam o segmento de substratos de empacotamento de alta densidade, com previsão de crescimento anual de 9,84% à medida que os módulos multichip proliferam. O nitreto de alumínio e outros compósitos cerâmicos preenchem lacunas de desempenho onde a condutividade térmica e o desempenho dielétrico de alta frequência convergem, embora seu custo elevado restrinja o uso a aplicações de luxo e automobilismo.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de placas de circuito impresso para VE com 82,30% de participação em 2025 e tem projeção de expansão a um CAGR de 9,55% até 2031. A China produziu mais de 12 milhões de veículos elétricos em 2024, criando demanda cativa que a Shennan Circuits, a Kinwong e a WUS atendem com fábricas locais situadas próximas às plantas de bateria e montagem final. A Unimicron e a Tripod, de Taiwan, fornecem placas HDI e substratos para fabricantes de semicondutores automotivos, beneficiando-se da proximidade com as fundições que reduzem o tempo de ciclo. A Samsung Electro-Mechanics e a Daeduck, da Coreia do Sul, concentram-se em placas rígidas-flexíveis e multicamada para VE premium, aproveitando seus vínculos com a Hyundai e a LG Energy Solution. A Meiko e a Nippon Mektron, do Japão, lideram nos formatos flexíveis e de núcleo metálico voltados para marcas de luxo ocidentais.

O mercado de placas de circuito impresso para VE da América do Norte está crescendo sob a Lei de Chips, mas os custos domésticos permanecem 15 a 25% mais altos do que os equivalentes asiáticos. A TTM Technologies iniciou as obras de uma expansão de USD 200 milhões em Nova York em 2025 para fornecer placas rígidas-flexíveis e de cobre pesado para trens de força de 800 volts. O México está emergindo como um polo de nearshoring alinhado com as regras do USMCA, à medida que fabricantes asiáticos exploram novas plantas para atender às montadoras sediadas em Detroit. A Europa concentra capacidade na Alemanha e na Áustria, onde a Schweizer fornece placas com componentes embutidos para unidades de controle eletrônico de condução autônoma, enquanto a AT&S canaliza a produção de sua unidade na Malásia para as linhas europeias, equilibrando custo e necessidades de localização. O alto custo de mão de obra da região restringe a competitividade a programas de baixo volume e alta variedade para automobilismo e marcas de luxo.

Na América do Sul, o Brasil se destaca como o principal player, beneficiando-se de tarifas de importação que promovem a montagem local de placas e apoiam o mercado doméstico. No entanto, a chegada de laminados da Ásia compromete significativamente essas economias de custo, pois os materiais importados continuam a desempenhar um papel importante na cadeia de suprimento. Enquanto isso, o Oriente Médio e a África, com sua adoção de VE ainda incipiente e volumes de placas insuficientes, permanecem fortemente dependentes de importações. A baixa demanda nessas regiões torna os investimentos em novas instalações economicamente inviáveis, reforçando ainda mais sua dependência de fornecedores externos.

Cenário Competitivo

Em 2025, os 10 principais fornecedores dominaram o mercado de placas de circuito impresso para VE, respondendo por 45 a 50% da receita global. A Unimicron, a AT&S e a Samsung Electro-Mechanics, por meio da integração vertical, possuem linhas de laminado, fabricação e montagem, o que não apenas comprime os prazos de entrega, mas também garante suas margens de lucro. Essa abordagem estratégica permite que essas empresas mantenham uma vantagem competitiva ao otimizar os processos de produção e garantir a eficiência de custos. A TTM e a Meiko se destacam com suas certificações IATF 16949 e colocalização estratégica com fornecedores de primeiro nível, garantindo entregas pontuais e fomentando parcerias sólidas com os principais players da cadeia de suprimento. Enquanto isso, players de nicho como a Schweizer e a Daeduck concentram-se em componentes embutidos e projetos rígidos-flexíveis, capitalizando a personalização para precificação premium. Essas ofertas especializadas atendem a demandas específicas do mercado, permitindo que essas empresas conquistem uma posição única no cenário competitivo.

O domínio tecnológico molda a dinâmica competitiva no mercado de placas de circuito impresso para VE. As ferramentas de projeto orientadas por IA da Cadence, Altium e Siemens podem reduzir as horas de engenharia em até 30%, nivelando o campo de jogo entre fabricantes de médio e grande porte. Essas ferramentas avançadas aumentam a eficiência e permitem que as empresas aloquem recursos de forma mais eficaz, melhorando assim a produtividade geral. Além disso, as inspeções ópticas automatizadas, quando combinadas com classificadores de aprendizado de máquina, podem identificar 99,5% dos microvazios e defeitos de trilha, reduzindo significativamente o risco de recalls em placas de segurança crítica. Esse alto nível de detecção de defeitos garante confiabilidade e segurança, fatores críticos na indústria automotiva, particularmente para veículos elétricos.

No entanto, à medida que os módulos de potência de carboneto de silício com substratos embutidos da Wolfspeed e da Infineon começam a substituir as PCI discretas em inversores e carregadores, os fabricantes de placas estão se voltando para conjuntos de sensoriamento e infotainment. Essa mudança reflete as demandas em evolução do mercado, onde os fabricantes precisam se adaptar às tecnologias em mudança e às preferências dos consumidores. Além disso, as iniciativas de sustentabilidade estão abrindo caminho para substratos biodegradáveis inovadores, tornando-se um diferencial importante para as montadoras europeias. Esses materiais ambientalmente amigáveis estão alinhados com a crescente ênfase na sustentabilidade e nos requisitos regulatórios, oferecendo aos fabricantes uma oportunidade de atender às expectativas dos consumidores conscientes do meio ambiente, ao mesmo tempo que ganham vantagem competitiva no mercado.

Líderes do Setor de Placas de Circuito Impresso para VE

TTM Technologies Inc.

Unimicron Technology Corporation

AT&S AG

Meiko Electronics Co., Ltd.

Nippon Mektron Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Unimicron comprometeu USD 300 milhões para expandir a capacidade de substratos de CI automotivos em Taoyuan, Taiwan, com meta de aumento de 40% na produção até o quarto trimestre de 2027.

- Dezembro de 2025: A AT&S concluiu a primeira fase de sua planta de substratos em Kulim, Malásia, adicionando 2 milhões de m² de capacidade anual para clientes automotivos e industriais.

- Novembro de 2025: A Samsung Electro-Mechanics firmou parceria com o Hyundai Motor Group para codesenvolver PCI rígidas-flexíveis que integram módulos sem fio, reduzindo o peso do conjunto de baterias em 15%.

- Outubro de 2025: A TTM Technologies garantiu um contrato de USD 150 milhões com uma montadora norte-americana para fornecer placas de cobre pesado para inversores e carregadores de 800 volts.

Escopo do Relatório Global do Mercado de Placas de Circuito Impresso para VE

O Relatório do Mercado de Placas de Circuito Impresso para VE é Segmentado por Tipo de PCI (Multicamada Rígida Padrão, 1 a 2 Faces, HDI, Circuitos Flexíveis, Substratos de CI, Rígida-Flexível e Outros Tipos de PCI), Material de Substrato (Epóxi de Vidro FR-4, Alta Velocidade e Baixa Perda, Poliimida, Resinas de Encapsulamento e Outros Materiais de Substrato), Materiais de PCI (Laminado Revestido de Cobre e Substrato de Empacotamento de Alta Densidade) e Geografia (América do Norte, Europa, Ásia-Pacífico e América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Multicamada Padrão (Não-HDI) |

| Rígida de 1 a 2 Faces |

| Interconexão de Alta Densidade (HDI) |

| Circuitos Flexíveis (FPC) |

| Substratos de CI (Substratos de Encapsulamento) |

| Rígida-Flexível |

| Outros Tipos de PCI |

| Epóxi de Vidro (FR-4) |

| Alta Velocidade / Baixa Perda |

| Poliimida (PI) |

| Resinas de Encapsulamento (BT / ABF) |

| Outros Materiais de Substrato |

| América do Norte | Estados Unidos |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Taiwan | |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo |

| Por Tipo de PCI | Multicamada Padrão (Não-HDI) | |

| Rígida de 1 a 2 Faces | ||

| Interconexão de Alta Densidade (HDI) | ||

| Circuitos Flexíveis (FPC) | ||

| Substratos de CI (Substratos de Encapsulamento) | ||

| Rígida-Flexível | ||

| Outros Tipos de PCI | ||

| Por Material de Substrato | Epóxi de Vidro (FR-4) | |

| Alta Velocidade / Baixa Perda | ||

| Poliimida (PI) | ||

| Resinas de Encapsulamento (BT / ABF) | ||

| Outros Materiais de Substrato | ||

| Por Geografia | América do Norte | Estados Unidos |

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de placas de circuito impresso para VE em 2026?

O tamanho do mercado de placas de circuito impresso para VE é de USD 7,25 bilhões em 2026, com previsão de crescimento para USD 11,35 bilhões até 2031 com um CAGR de 9,38%.

Qual tipo de placa de circuito impresso está crescendo mais rapidamente em veículos elétricos?

Os circuitos flexíveis lideram o crescimento, avançando a um CAGR de 11,21% até 2031, à medida que as montadoras conduzem sinais por espaços compactos de portas e painéis.

O que está impulsionando os preços médios de venda mais altos para PCI de VE?

A migração para arquiteturas de veículos de 800 volts exige placas multicamada com cobre mais espesso e maior distância de escoamento, aumentando o preço médio de venda em 30 a 40%.

Por que a Ásia-Pacífico é dominante no fornecimento de PCI para VE?

Cadeias de suprimento integradas, proximidade com a produção de VE em alto volume e grandes fabricantes domésticos conferem à Ásia-Pacífico 82,30% de participação de mercado em 2025.

Página atualizada pela última vez em: