Tamanho e Participação do Mercado de Placas de Circuito Impresso HDI

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.59 Bilhões de dólares |

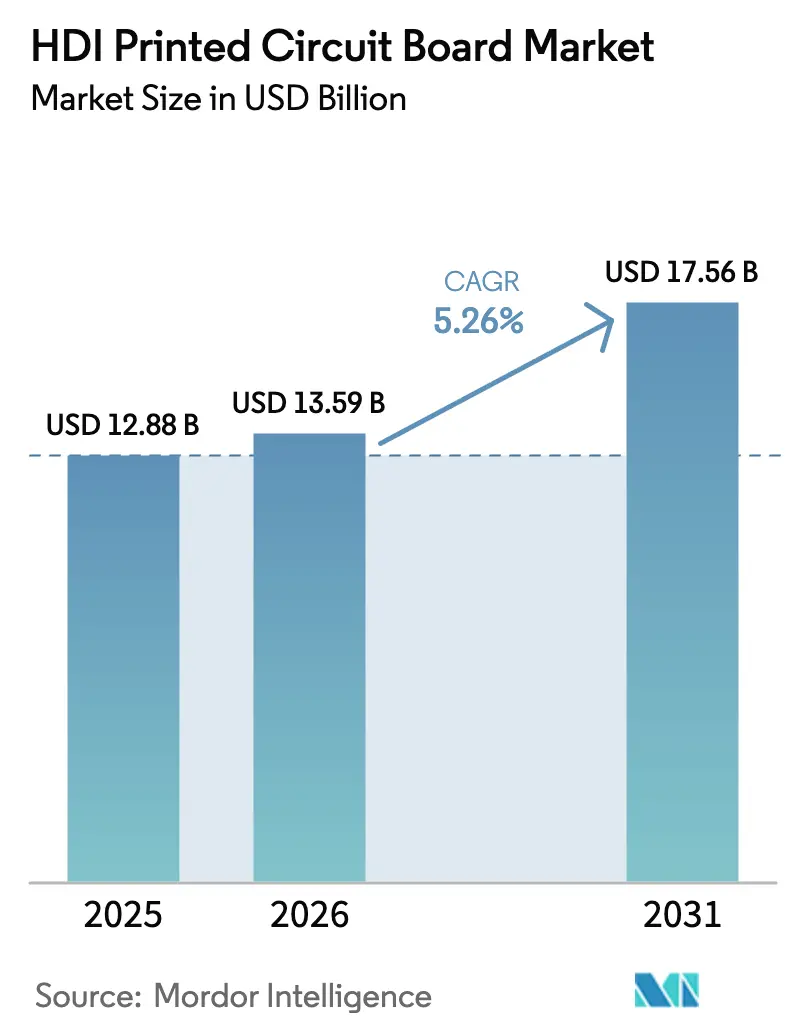

| Tamanho do Mercado (2031) | 17.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.26% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Placas de Circuito Impresso HDI por Mordor Intelligence

O tamanho do Mercado de Placas de Circuito Impresso HDI está projetado para expandir de USD 12,88 bilhões em 2025 e USD 13,59 bilhões em 2026 para USD 17,56 bilhões até 2031, registrando um CAGR de 5,26% entre 2026 e 2031.

A trajetória de crescimento reflete a transição da indústria da produção em volume orientada por custo para substratos de ultraprecisão que suportam larguras de linha inferiores a 5 µm, arquiteturas de microvias em qualquer camada e embalagens com núcleo de vidro para computação de alta velocidade. A crescente demanda por infraestrutura 5G, eletrônicos para veículos elétricos e placas para servidores de IA está expandindo o consumo de laminados premium, elevando as contagens médias de camadas e comprimindo os ciclos de vida dos produtos. Os fabricantes que dominam o rendimento de microvias empilhadas, a remoção de resíduos de resina e o controle da espessura dielétrica estão capturando participação desproporcional à medida que os OEMs priorizam a integridade do sinal em detrimento do custo do material. Enquanto isso, a pressão regulatória sobre compostos PFAS e a volatilidade dos preços do cobre injetam risco de margem, levando à integração vertical e à cobertura de matérias-primas entre os principais fornecedores asiáticos. A dinâmica competitiva está, portanto, se inclinando para os players que combinam receitas de processos proprietários com capacidade cativa de laminados, enquanto novos entrantes regionais na Índia e no Vietnã disputam programas de nível médio sob incentivos de localização.

Principais Conclusões do Relatório

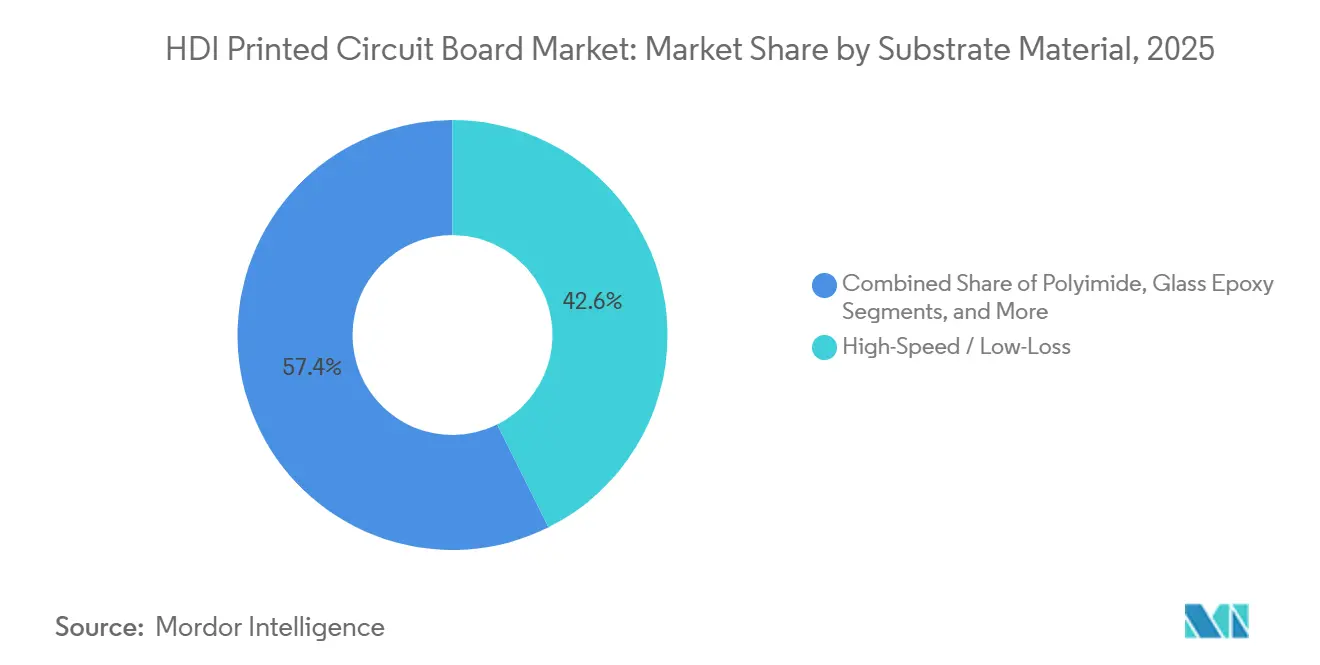

- Por material de substrato, os laminados de alta velocidade / baixa perda comandaram 42,63% da participação do Mercado de Placas de Circuito Impresso HDI em 2025 e estão previstos para expandir a 5,82% até 2031.

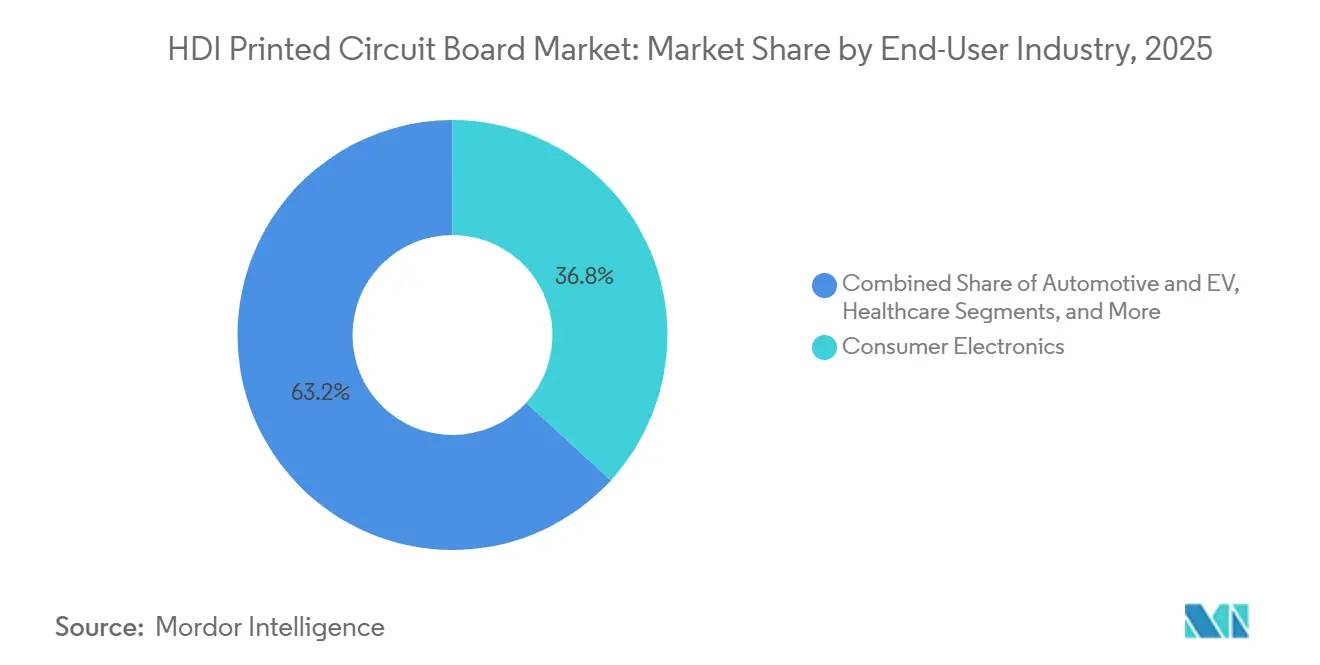

- Por indústria do usuário final, os eletrônicos de consumo comandaram 36,82% da participação de mercado, enquanto os equipamentos de telecomunicações estão projetados para crescer a um CAGR de 6,11% até 2031, superando todos os outros segmentos.

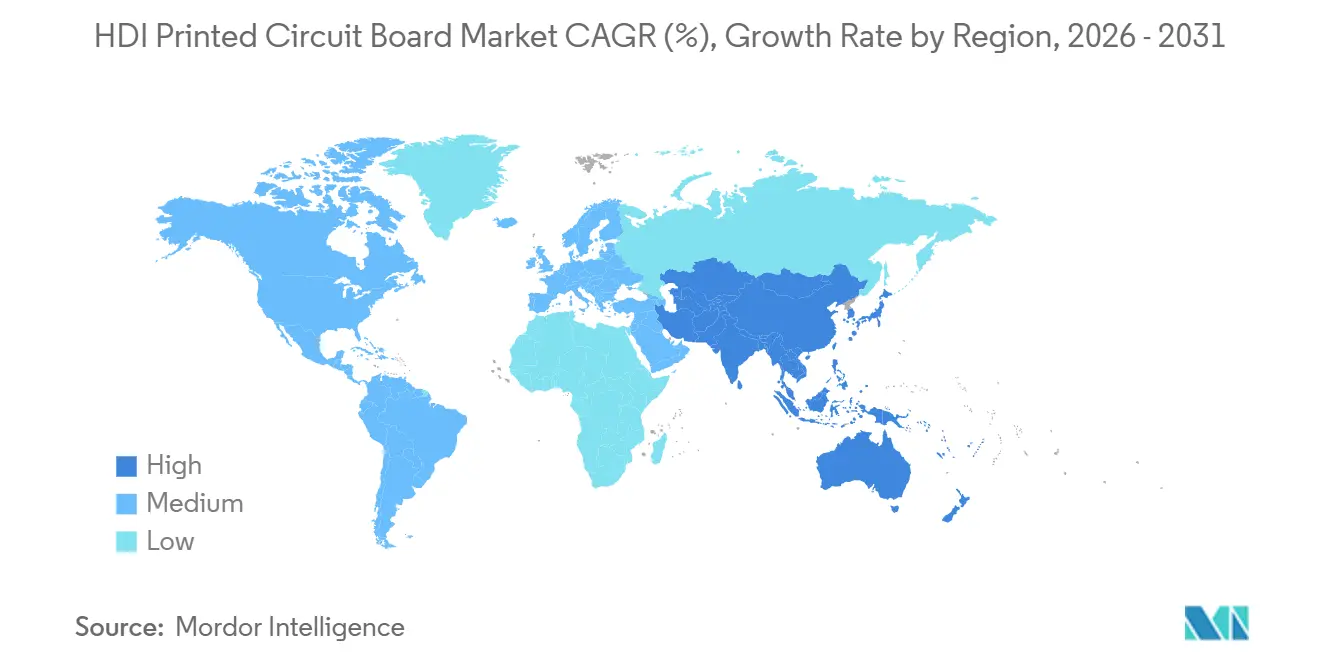

- Por geografia, a Ásia-Pacífico reteve 81,74% da participação de produção em 2025 e está prevista para expandir a 6,46% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Placas de Circuito Impresso HDI

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Smartphones 5G e Dispositivos Vestíveis | +1.2% | Global, com núcleo na APAC e expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção Crescente de ADAS em Veículos Elétricos | +0.9% | Global, com ganhos iniciais na China, Estados Unidos e Alemanha | Longo prazo (≥4 anos) |

| Demanda Crescente por Computação de Alto Desempenho e Centros de Dados | +1.4% | Núcleo na América do Norte e APAC, expansão para Europa | Curto prazo (≤2 anos) |

| Surgimento de Substratos com Núcleo de Vidro Habilitando SLP Sub-5/5 µm | +0.7% | Núcleo na APAC (Taiwan, Japão), com implantações piloto nos Estados Unidos | Longo prazo (≥4 anos) |

| Incentivos de Localização para Produção de Substratos na Índia e no Vietnã | +0.5% | Índia e Vietnã, com expansão regional para o Sudeste Asiático | Médio prazo (2-4 anos) |

| Retroiluminação Mini-LED Impulsionando HDI com Microvias Empilhadas | +0.6% | Núcleo na APAC (China, Taiwan, Coreia do Sul), expansão para o mercado global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Smartphones 5G e Dispositivos Vestíveis

Os smartphones de ponta agora incorporam 10 a 14 camadas de microvias para rotear matrizes de antenas mmWave e módulos de múltiplas câmeras em chassis com menos de 8 mm, aumentando o valor do conteúdo de PCB em 18% ano a ano em 2025.[1]Samsung Electro-Mechanics, "Relatório Anual 2024," samsungsem.com O iPhone 15 Pro da Apple e o Galaxy S24 Ultra da Samsung adotaram HDI em qualquer camada para mitigar a diafonia enquanto sustentam um pico de throughput de 3 Gbps. Os dispositivos vestíveis impõem janelas de design ainda mais restritas, impulsionando a demanda por variantes flexíveis e rígido-flexíveis com raios de curvatura inferiores a 2 mm. Os smartphones Android de nível médio estão fazendo a transição de placas de 4 camadas para 8 camadas, pois os chipsets da MediaTek e da Qualcomm exigem redes robustas de fornecimento de energia. Essas mudanças de design obrigam os fabricantes a instalar sistemas de perfuração a laser capazes de capturar pads de 25 µm e prensas que mantêm registro de ±15 µm, ampliando o Mercado de Placas de Circuito Impresso HDI endereçável.

Adoção Crescente de ADAS em Veículos Elétricos

As plataformas de veículos elétricos incorporam até 30 unidades de controle eletrônico, com módulos de lidar, radar e câmera dependendo de HDI de grau automotivo verificado conforme AEC-Q200. O computador Hardware 4 da Tesla emprega uma placa de 14 camadas que conecta processadores redundantes via Ethernet de 10 Gbps, enquanto a arquitetura Ultifi da General Motors consolida controladores de domínio em substratos de poliimida de 12 camadas para suportar 1.000 ciclos térmicos a 150 °C. Fornecedores de nível 1, como Bosch e Continental, estão adquirindo placas de dupla fonte no Vietnã e na Índia para mitigar a exposição geopolítica. O elevado padrão de confiabilidade impulsiona contagens de camadas mais altas, maior absorção de resinas premium e maior oportunidade no Mercado de Placas de Circuito Impresso HDI em toda a cadeia de suprimentos de veículos elétricos.

Demanda Crescente por Computação de Alto Desempenho e Centros de Dados

Os operadores de hiperescala estão equipando racks de IA com aceleradores NVIDIA GB200 e AMD MI300X que exigem placas-mãe de 20 camadas capazes de perda de inserção inferior a 1 dB/polegada na sinalização PAM4 de 112 Gbps. As placas de servidor Intel Gaudi 3 especificam laminados Rogers RO4000 ou Isola TerraGreen, elevando o valor médio da placa por servidor de USD 180 em 2024 para USD 240 em 2025. A transição para memória DDR5 e interfaces PCIe Gen5 obriga os fabricantes a apertar a tolerância de espessura dielétrica para ±0,5 mil, recompensando os fornecedores que investem em linhas de controle de impedância totalmente automatizadas. O resultado é um aumento sustentado para o Mercado de Placas de Circuito Impresso HDI à medida que as cargas de trabalho de IA proliferam em centros de dados em nuvem e empresariais.

Surgimento de Substratos com Núcleo de Vidro Habilitando SLP Sub-5 µm

A Nippon Electric Glass e a Intel validaram substratos com núcleo de vidro com vias de 10 µm e camadas de redistribuição de 2 µm, efetivamente fundindo as funções de embalagem e placa. A AT&S concluiu a fase um do piloto de núcleo de vidro, com capacidade de 50.000 unidades por ano, visando os domínios de computação de alto desempenho e automotivo. Embora os rendimentos atuais fiquem 30 pontos percentuais abaixo dos equivalentes em FR-4 e o custo do material seja 3× maior, a paridade do coeficiente de expansão térmica com o silício promete controle superior de empenamento em designs de chiplet. A adoção comercial após 2027 poderá realocar receitas premium para os pioneiros, expandindo o Mercado de Placas de Circuito Impresso HDI para PCBs semelhantes a substratos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços do Cobre e da Resina | -0.8% | Global | Curto prazo (≤2 anos) |

| Concentração da Cadeia de Suprimentos em Taiwan e Coreia do Sul | -0.6% | Global, com exposição aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Desafios de Perda de Rendimento em HDI de Qualquer Camada Sub-30 µm | -0.5% | Núcleo na APAC, com expansão para o mercado global | Longo prazo (≥4 anos) |

| Regulamentações PFAS Limitando Fotorresistentes Avançados | -0.4% | Europa e Estados Unidos, com expansão para o mercado global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Cobre e da Resina

A folha de cobre e a resina epóxi representam até 50% do custo do substrato, e os preços da Bolsa de Metais de Londres flutuaram de USD 8.200 por tonelada no início de 2024 para USD 10.400 no final de 2025.[2]Bolsa de Metais de Londres, "Preços do Cobre na LME," lme.com A resina epóxi apresentou tendência de alta de 12% ano a ano em 2025, à medida que a capacidade petroquímica se contraiu. Os contratos de fornecimento de longo prazo atrasam o repasse, comprimindo as margens em até 5 pontos percentuais para fabricantes menores. A mudança para laminados de baixa perda amplifica a exposição porque as resinas Rogers e Isola custam 2 a 3 vezes o FR-4 padrão. Os principais players se protegem com produção cativa de laminados, mas a volatilidade ainda modera a expansão do Mercado de Placas de Circuito Impresso HDI.

Concentração da Cadeia de Suprimentos em Taiwan e Coreia do Sul

Taiwan e Coreia do Sul responderam por 68% da capacidade global de HDI em 2025, com os 10 principais fornecedores respondendo por 55% da receita. Um único evento geopolítico ou sísmico poderia interromper as remessas por até um ano, dado o prazo de entrega de equipamentos de 18 meses. Os OEMs norte-americanos e europeus estão qualificando sites secundários no Sudeste Asiático e na Europa Oriental, mas os rendimentos em estágio inicial ficam 10 a 15 pontos percentuais abaixo dos incumbentes. A alta intensidade de capital — USD 150 milhões a USD 300 milhões por fábrica — desacelera a diversificação, prejudicando a resiliência do Mercado de Placas de Circuito Impresso HDI.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material de Substrato: Laminados de Alta Velocidade Ganham Participação

Os laminados de alta velocidade / baixa perda garantiram 42,63% da receita em 2025 e estão projetados para crescer a 5,82% até 2031, superando o Mercado de Placas de Circuito Impresso HDI geral. Os Rogers RO4000 e Isola TerraGreen 200 suportam links de 56 Gbps e 112 Gbps em estações base 5G e backplanes de IA, enquanto o FR-4 permanece dominante em dispositivos de consumo devido à sua vantagem de custo de 50 a 60%. Os substratos de poliimida atendem aos mercados aeroespacial e de implantes médicos, operando a 200 °C e 100.000 ciclos de curvatura. Coletivamente, PTFE, epóxi preenchido com cerâmica e polímero de cristal líquido respondem por menos de 8% do tamanho do Mercado de Placas de Circuito Impresso HDI, dada a complexidade de processamento e as barreiras de preço. Os fornecedores de materiais agora publicam métricas de perda de inserção a 10 GHz, 20 GHz e 40 GHz sob a norma IPC-4101 para padronizar o desempenho. A migração do FR-4 para laminados avançados reduz a demanda por CI retemporizadores, proporcionando economias no nível do sistema apesar de um preço de placa 40% mais alto, e expande a participação do Mercado de Placas de Circuito Impresso HDI de substratos premium.

A demanda por laminados de alta velocidade se intensificará à medida que os OEMs automotivos adotarem arquiteturas zonais que consolidam controladores de domínio em menos placas, porém mais complexas. A adoção de poliimida também está crescendo em sistemas de gerenciamento de baterias, onde designs rígido-flexíveis substituem chicotes de fios. Os fornecedores de materiais estão equilibrando a conformidade sem halogênios com baixas constantes dielétricas, garantindo resistência a chamas UL 94 V-0 sem sacrificar o desempenho elétrico. Esses avanços reforçam a trajetória do Mercado de Placas de Circuito Impresso HDI em direção à diferenciação orientada por desempenho.

Por Indústria do Usuário Final: Telecomunicações Acelera

Os eletrônicos de consumo absorveram 36,82% dos gastos em 2025, mas as telecomunicações e a infraestrutura 5G estão definidas para crescer a um CAGR de 6,11% até 2031, eclipsando o crescimento de handsets. As estações base e as small cells requerem placas HDI com classificação IP67 que operam de -40 °C a 65 °C, sustentando prêmios de preço de até 35%. Os servidores de IA ampliam a demanda de computação, elevando as contagens de camadas para 20 e aumentando o valor do substrato por servidor. Os programas automotivos estão migrando de placas de 6 camadas para 12 camadas em módulos ADAS, enquanto as unidades de sensores lidar sozinhas requerem HDI de 10 camadas.

Os players de saúde implantam HDI em marcapassos e monitores de glicose usando poliimida biocompatível, e os contratantes aeroespaciais pagam 2 a 3 vezes as taxas comerciais pela conformidade com MIL-PRF-55110. A adoção de Open RAN aumenta o conteúdo de PCB por site de célula em 40 a 60% à medida que as funções de rádio se desagregam em servidores comerciais. Embora os ciclos de substituição de smartphones se alonguem, os dispositivos dobráveis e os headsets de RA sustentam a complexidade de múltiplas camadas, mantendo o Mercado de Placas de Circuito Impresso HDI diversificado entre verticais.

Análise Geográfica

A participação de 81,74% da Ásia-Pacífico na produção em 2025 ressalta um ecossistema denso de fornecedores de laminados, fabricantes de equipamentos e engenheiros de processos. A Zhen Ding e a Unimicron de Taiwan operam frotas de perfuração a laser que atingem pads de captura de 25 µm, enquanto os players sul-coreanos aproveitam a integração vertical em materiais para defender as margens. A produção de PCB de USD 40 bilhões da China depende fortemente de resinas de baixa perda importadas, limitando sua participação em aplicações premium.

Os sites do Sudeste Asiático no Vietnã e na Malásia estão absorvendo programas de nível 2 à medida que os OEMs diversificam, embora construam principalmente placas de 4 a 8 camadas. O Incentivo Vinculado à Produção da Índia oferece reembolsos de 4 a 6% sobre vendas incrementais, mas déficits em infraestrutura de sala limpa e fornecimento de água deionizada atrasam a adoção de HDI de alta variedade.

A América do Norte respondeu por 8,2% da produção em 2025, liderada pela TTM Technologies e pela Sanmina, que se especializam em placas aeroespaciais e de defesa em conformidade com ITAR. A participação de 6,1% da Europa é liderada pela AT&S e pela Schweizer, ambas visando programas automotivos e pilotos de núcleo de vidro. A Lei CHIPS e Ciência direciona USD 52,7 bilhões para semicondutores, mas deixa a fabricação de PCB amplamente dependente da capacidade asiática, mantendo o Mercado de Placas de Circuito Impresso HDI geograficamente concentrado.

Cenário Competitivo

Os 10 principais fornecedores controlaram uma parcela considerável da receita em 2025, refletindo concentração moderada no Mercado de Placas de Circuito Impresso HDI. Os líderes taiwaneses Zhen Ding e Unimicron fornecem para a Apple e a Dell, mantendo margens brutas de 18 a 24% por meio de escala e linhas cativas de laminados. A Samsung Electro-Mechanics e a LG Innotek focam em smartphones de ponta e servidores de IA, aproveitando a ciência de materiais interna para se diferenciar.

Os players japoneses Ibiden e Meiko atendem nichos automotivos e industriais que exigem confiabilidade IPC Classe 3. A TTM Technologies e a AT&S prosperam nos segmentos aeroespacial e médico, onde os clientes norte-americanos e europeus valorizam a rastreabilidade e a proximidade de engenharia em detrimento do custo.

Os substratos com núcleo de vidro representam um campo de batalha emergente, com os pilotos da Intel e a linha austríaca de USD 339 milhões da AT&S prontos para comercialização a partir de 2027.[3]AT&S AG, "AT&S Investe EUR 300 Milhões em Tecnologia de Substrato com Núcleo de Vidro," ats.net A atividade de patentes em microvias empilhadas e metalização de núcleo de vidro cresceu 28% ano a ano em 2025, sinalizando uma corrida armamentista de propriedade intelectual. Os fabricantes que implementam análises de rendimento em circuito fechado e inspeção por visão de máquina em geometrias sub-30 µm estão conquistando programas de computação de alta velocidade, reforçando um paradigma competitivo orientado por desempenho no Mercado de Placas de Circuito Impresso HDI.

Líderes da Indústria de Placas de Circuito Impresso HDI

Zhen Ding Technology Holding Limited (ZDT)

Unimicron Technology Corp.

Compeq Manufacturing Co., Ltd.

AT&S AG

Samsung Electro-Mechanics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2025: A AT&S concluiu a capacidade piloto de substrato com núcleo de vidro da fase um de 50.000 unidades por ano em Leoben, Áustria, após investir EUR 300 milhões (USD 339 milhões).

- Novembro de 2025: A Samsung Electro-Mechanics anunciou um plano de KRW 180 bilhões (USD 135 milhões) para expandir a capacidade de HDI em qualquer camada em Busan em 30% até 2027.

- Outubro de 2025: A Unimicron reportou receita de TWD 28,4 bilhões (USD 880 milhões) no terceiro trimestre e confirmou a qualificação de núcleo de vidro para produção em 2027.

- Setembro de 2025: A TTM Technologies adquiriu uma fábrica de HDI de 150.000 pés² em Penang, Malásia, por USD 45 milhões, marcando seu primeiro site no Sudeste Asiático.

- Agosto de 2025: A LG Innotek reservou KRW 200 bilhões (USD 150 milhões) para aumentar a capacidade flexível e rígido-flexível para smartphones dobráveis, a partir do segundo trimestre de 2026.

Escopo do Relatório Global do Mercado de Placas de Circuito Impresso HDI

O Relatório do Mercado de Placas de Circuito Impresso HDI é Segmentado por Material de Substrato (Epóxi de Vidro FR-4, Alta Velocidade / Baixa Perda, Poliimida, Outros Materiais de Substrato), Indústria do Usuário Final (Eletrônicos de Consumo, Computação e Centros de Dados, Telecomunicações e 5G, Automotivo e Veículos Elétricos, Saúde / Médico, Aeroespacial e Defesa, Outras Indústrias do Usuário Final) e Geografia (América do Norte, Europa, Ásia-Pacífico, Resto do Mundo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Epóxi de Vidro |

| Alta Velocidade / Baixa Perda |

| Poliimida |

| Outros Materiais de Substrato |

| Eletrônicos de Consumo |

| Computação e Centros de Dados |

| Telecomunicações e 5G |

| Automotivo e Veículos Elétricos |

| Saúde / Médico |

| Aeroespacial e Defesa |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Países Baixos | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Taiwan | |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Resto do Mundo |

| Por Material de Substrato | Epóxi de Vidro | |

| Alta Velocidade / Baixa Perda | ||

| Poliimida | ||

| Outros Materiais de Substrato | ||

| Por Indústria do Usuário Final | Eletrônicos de Consumo | |

| Computação e Centros de Dados | ||

| Telecomunicações e 5G | ||

| Automotivo e Veículos Elétricos | ||

| Saúde / Médico | ||

| Aeroespacial e Defesa | ||

| Outras Indústrias do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Países Baixos | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Taiwan | ||

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Resto do Mundo | ||

Principais Perguntas Respondidas no Relatório

Qual é a receita projetada para o Mercado de Placas de Circuito Impresso HDI em 2031?

O Mercado de Placas de Circuito Impresso HDI está previsto para atingir USD 17,56 bilhões até 2031.

Qual segmento de material de substrato está crescendo mais rapidamente?

Os laminados de alta velocidade / baixa perda estão expandindo a um CAGR de 5,82% até 2031 devido à demanda por 5G e servidores de IA.

Por que as telecomunicações estão impulsionando a nova demanda por HDI?

As estações base 5G e as implantações de Open RAN requerem placas com classificação IP67 com laminados premium, impulsionando um CAGR de 6,11% no segmento.

Quão concentrada é a produção global de HDI geograficamente?

A Ásia-Pacífico comanda mais de 80% da produção, com Taiwan e Coreia do Sul sozinhos respondendo pela maior parte da capacidade de qualquer camada sub-30 µm.

Qual tecnologia emergente pode redefinir os designs de HDI após 2027?

Os substratos com núcleo de vidro que habilitam larguras de linha sub-5 µm prometem PCBs semelhantes a embalagens para arquiteturas de chiplet.

Página atualizada pela última vez em: