Tamanho e Participação do Mercado de Serviços de Namoro Online na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

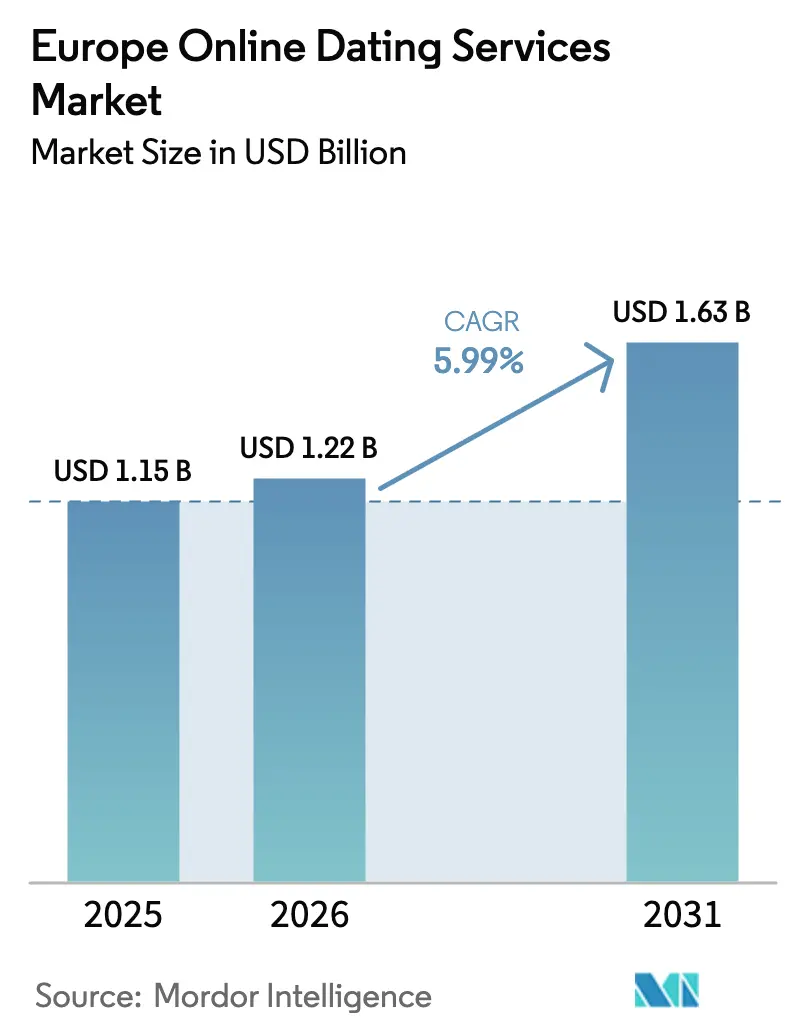

| Tamanho do mercado no ano base (2025) | 1.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.99% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Namoro Online na Europa por Mordor Intelligence

O tamanho do mercado de serviços de namoro online na Europa foi avaliado em USD 1,15 bilhão em 2025 e estima-se que cresça de USD 1,22 bilhão em 2026 para alcançar USD 1,63 bilhão até 2031, a um CAGR de 5,99% durante o período de previsão (2026-2031). Essa elevação mensurável de valor sinaliza uma mudança estrutural na forma como os europeus formam relacionamentos, uma vez que regras mais rigorosas de privacidade de dados aumentam a confiança dos usuários, os gastos com camadas premium e o engajamento de longo prazo. O Regulamento Geral de Proteção de Dados exigiu fluxos de consentimento mais rígidos, mas a narrativa de conformidade mais robusta melhorou a credibilidade das marcas entre os millennials e os usuários da Geração Z preocupados com privacidade, que agora constituem a maioria dos assinantes pagantes. A receita do Match Group no terceiro trimestre de 2024 atingiu USD 895 milhões, com o Hinge crescendo 36% ano a ano para USD 145 milhões, confirmando que o posicionamento voltado para a intenção de relacionamento converte melhor do que os modelos casuais. A Bumble Inc. registrou USD 275 milhões no mesmo trimestre, mas seu declínio de 7% nos usuários pagantes para 4 milhões revela fadiga de assinatura nos mercados da Europa Ocidental saturados.

Principais Conclusões do Relatório

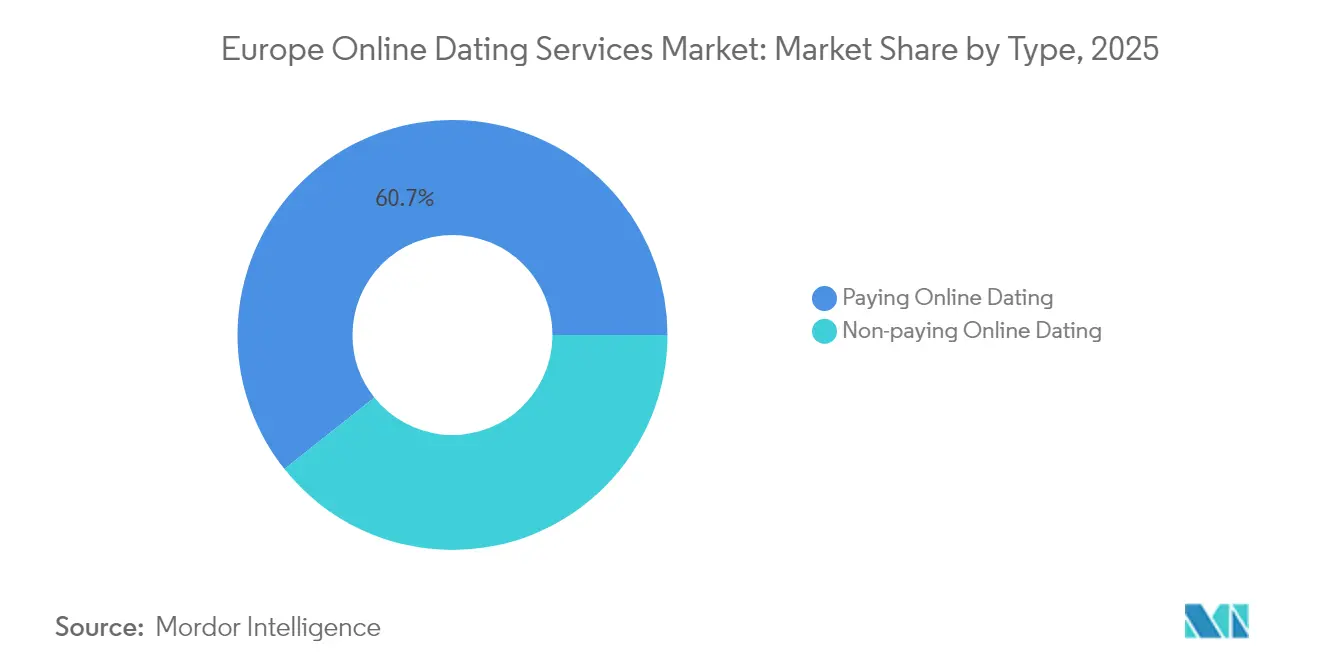

- Por tipo, o namoro online pago deteve 60,72% da participação no mercado de serviços de namoro online na Europa em 2025 e tem previsão de registrar um CAGR de 7,72% até 2031.

- Por plataforma de dispositivo, os aplicativos móveis comandaram 71,15% do tamanho do mercado de serviços de namoro online na Europa em 2025 e devem expandir a um CAGR de 7,88%.

- Por faixa etária, o segmento de 18-24 anos registrou o CAGR mais rápido de 8,64% até 2031, enquanto o grupo de 25-34 anos reteve 39,35% do tamanho do mercado de serviços de namoro online na Europa em 2025.

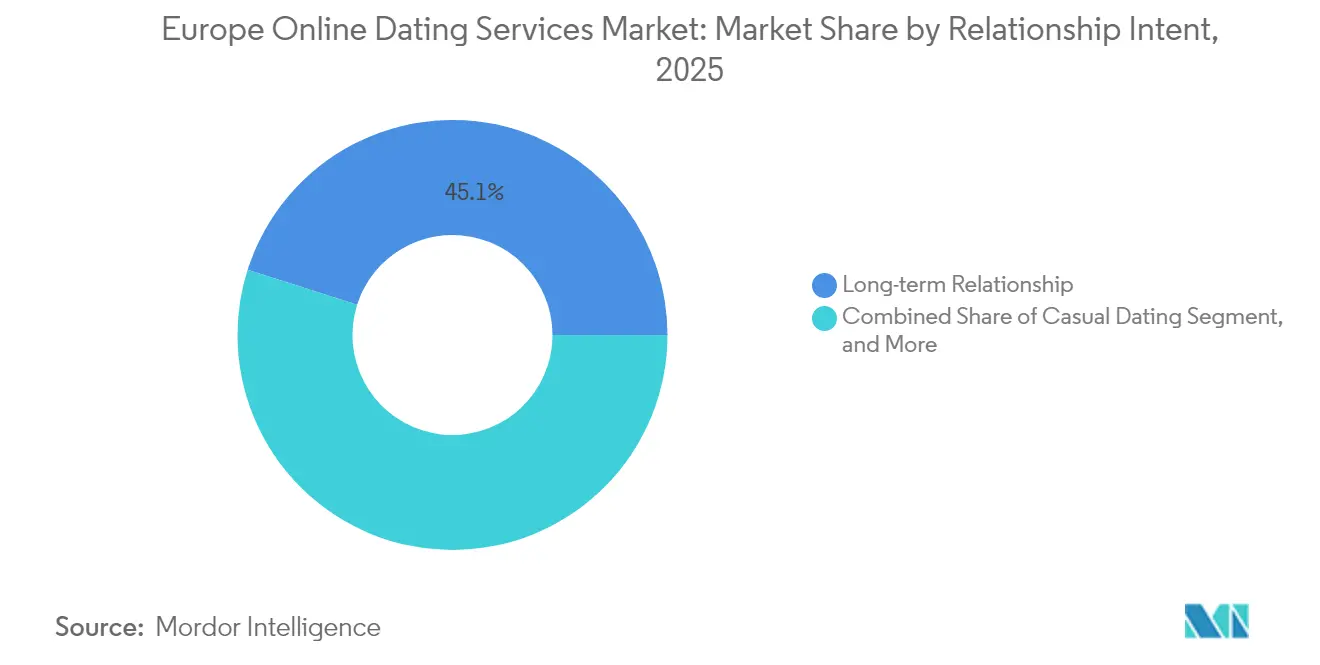

- Por intenção de relacionamento, o namoro casual deve avançar a um CAGR de 8,35% até 2031, mas os que buscam relacionamentos de longo prazo permanecem o maior segmento, com 45,10% de participação em 2025.

- Por geografia, o Reino Unido representou 29,95% da receita em 2025, enquanto a Itália tem previsão de crescer a um CAGR de 10,25% até 2031.

- Match Group e Bumble Inc. controlaram coletivamente cerca de 60% da receita europeia de 2024.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Namoro Online na Europa

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Millennials e usuários da Geração Z adotando a socialização com foco digital | +1.4% | Reino Unido, Alemanha, França, Itália, Espanha (centros urbanos) | Médio prazo (2-4 anos) |

| Aumento da penetração de smartphones e dados mais baratos | +1.1% | Toda a Europa, mais forte na Itália, Espanha e Europa Oriental | Curto prazo (≤ 2 anos) |

| Normalização do namoro online como norma social | +0.9% | Reino Unido, países nórdicos, Alemanha, França; estendendo-se ao sul e à Europa Oriental | Longo prazo (≥ 4 anos) |

| Integração de namoro por vídeo e transmissão ao vivo | +0.8% | Reino Unido, França, Alemanha, países nórdicos; projetos-piloto na Itália e Espanha | Médio prazo (2-4 anos) |

| Correspondência impulsionada por IA que aumenta o engajamento | +1.2% | Reino Unido, Alemanha, França | Médio prazo (2-4 anos) |

| Aplicativos de nicho atendendo a comunidades específicas | +0.7% | Reino Unido, Alemanha, França, países nórdicos; crescendo na Itália e Espanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Usuários Millennials e da Geração Z que Buscam Socialização com Foco Digital

As coortes de millennials e da Geração Z tratam os aplicativos de namoro como infraestrutura social primária, e não como experiências complementares. O Eurostat reportou 97% de uso diário de internet entre jovens de 16-29 anos em 2024, sendo 83% deles usuários ativos de redes sociais.[1]Eurostat, "Estatísticas da Economia e Sociedade Digital," EC.EUROPA.EU A Ofcom constatou que 18% dos usuários britânicos com idade entre 18-24 anos e 17% com idade entre 25-34 anos visitaram serviços de namoro em maio de 2024.[2]Ofcom, "Nação Online 2024," OFCOM.ORG.UK O salto de 36% na receita do Hinge para USD 145 milhões no terceiro trimestre de 2024 demonstra como o design voltado para namoro intencional ressoa com esse público. O adiamento do casamento — a idade média para o primeiro casamento agora acima dos 30 anos na Alemanha, na França e no Reino Unido — amplia as janelas de monetização. A HER atingiu 15 milhões de usuários, dos quais 60% estão na faixa de 18-24 anos, evidenciando o volume e a profundidade do engajamento impulsionados pelos jovens.

Algoritmos de Correspondência Impulsionados por IA Aumentando o Engajamento dos Usuários

A inteligência artificial avançou para a linha de frente da diferenciação de produtos, orientando previsões de compatibilidade, sugestões conversacionais e fluxos de integração personalizados. O "Matchmaker" de IA do Match Group sugere ajustes de perfil, enquanto o coach de bate-papo da Bumble oferece conselhos de tom em tempo real. O lançamento da verificação de identidade do Tinder, que utiliza verificações de vivacidade baseadas em IA, aumentou as correspondências em 67% para usuários verificados no Reino Unido e em outros mercados em 2024. A decisão Schrems limita a agregação indefinida de dados, pressionando as plataformas a adotarem aprendizado federado e inferência no dispositivo para se manterem dentro dos limites do Regulamento Geral de Proteção de Dados. As empresas estabelecidas com capital para retreinar modelos desfrutam de uma vantagem de execução sobre os desafiantes menores.

Integração de Recursos de Namoro por Vídeo e Transmissão ao Vivo no Pós-Pandemia

A conversa por vídeo persistiu além dos confinamentos, reduzindo o ghosting e construindo confiança. O LOVOO implantou transmissão ao vivo em vídeo na França e na Suíça, o eharmony lançou o agendamento de encontros por vídeo de 10 minutos em toda a Europa, e o Dating.com Group realizou um projeto-piloto de namoro em realidade virtual na Alemanha. Aproximadamente 40% dos usuários experimentaram namoro por vídeo durante a pandemia, e 25% continuam a utilizá-lo, validando os investimentos em infraestrutura. A verificação por vídeo também eleva as barreiras contra fraudes, como visto no Detector de Engano da Bumble, que bloqueou 95% dos perfis falsos e reduziu as reclamações de spam em 45% no primeiro ano.

Aplicativos de Namoro de Nicho Voltados para Comunidades Específicas Impulsionam a Monetização

A microssegmentação reduz os custos de aquisição e viabiliza preços premium. Os 14,7 milhões de usuários ativos mensais do Grindr e os planos de assinatura próximos a USD 40 por mês confirmam a monetização escalável em espaços LGBTQ+. A lucratividade do Feeld com 1,5 milhão de usuários ativos destaca a demanda sustentada por correspondência poliamorosa. O Archer do Match Group, uma marca focada no público gay, registrou 1,5 milhão de downloads em seu ano de estreia e contribuiu para um crescimento de receita do portfólio de 25%, superando a expansão mais modesta do Tinder.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescentes preocupações com privacidade de dados e violações | -0.8% | Alemanha, França, Países Baixos; relevância pan-europeia | Curto prazo (≤ 2 anos) |

| Proliferação de perfis falsos e catfishing | -0.6% | Reino Unido, Alemanha, França, Itália, Espanha | Médio prazo (2-4 anos) |

| Saturação do mercado urbano inflacionando os custos de aquisição de usuários | -0.5% | Londres, Paris, Berlim, Amsterdã, Estocolmo, Copenhague | Médio prazo (2-4 anos) |

| Escrutínio regulatório sobre o uso algorítmico de dados | -0.7% | Aplicação em toda a UE liderada pela Irlanda, Itália, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Preocupações com Privacidade de Dados e Violações de Segurança

A Noruega manteve uma multa de NOK 65 milhões (USD 6,43 milhões) ao Grindr em 2024 por compartilhar dados de localização e orientação sexual sem consentimento. O regulador italiano multou a Nirvam em EUR 200.000 (USD 232.910) em fevereiro de 2024 pelo processamento ilegal de 1 milhão de perfis. A opinião do Conselho Europeu de Proteção de Dados de outubro de 2024 declarou os modelos de "consentimento ou pagamento" incompatíveis com o Regulamento Geral de Proteção de Dados. Um estudo da KU Leuven constatou que 15 aplicativos populares vazaram dados sensíveis em 2024, sendo que seis deles revelaram localização precisa. Essas medidas pressionam as plataformas em direção a receitas exclusivamente por assinatura e maior minimização de dados.

Proliferação de Perfis Falsos e Incidentes de Catfishing

As vítimas no Reino Unido perderam em média GBP 6.937 (USD 9.253,96) por fraude romântica em 2024.[3] UK Action Fraud, "Perdas por Fraude Romântica 2024," ACTIONFRAUD.POLICE.UK A verificação de passaporte e identidade do Tinder aumentou as correspondências em 67% para usuários verificados, ilustrando o apetite dos usuários por autenticidade. O Detector de Engano da Bumble bloqueou 95% das contas falsas. No entanto, a tecnologia de deepfake continua a reduzir os custos para os fraudadores, e os mercados com menor alfabetização digital permanecem vulneráveis, sustentando assim os desafios de confiança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Camadas Premium Capturam a Maior Parte da Receita

Os serviços pagos representaram 60,72% da receita de 2025 e têm previsão de crescer a um CAGR de 7,72%, impulsionados pela correspondência por IA, chamadas de vídeo e visibilidade prioritária incluídas nas assinaturas. O tamanho do mercado de serviços de namoro online na Europa atribuível às camadas pagas deve superar o crescimento freemium até 2031. O Match manteve 10 milhões de usuários pagantes do Tinder, enquanto a base pagante do Hinge subiu 38% para 1,9 milhão no terceiro trimestre de 2024. A Bumble contabilizou 4 milhões de usuários pagantes, embora o número total tenha recuado 7%. Os aumentos de preços fizeram o Tinder Platinum atingir GBP 32,99 (USD 41) por mês.

As camadas não pagas detiveram uma participação de 39,28%, mas enfrentam regras publicitárias mais rígidas. O mercado de serviços de namoro online na Europa acompanha o debate sobre consentimento ou pagamento; caso os reguladores proíbam anúncios com alto volume de dados, as camadas gratuitas se restringirão a curtidas básicas, incentivando os usuários a migrarem para assinaturas. Já agora, 3-5% dos usuários gratuitos convertem para usuários pagantes, mas geram até 90% da receita da plataforma.

Por Plataforma de Dispositivo: Dominância Móvel Reforçada pelo 5G e pela Inovação em Aplicativos

Os aplicativos móveis capturaram 71,15% da receita de 2025 e registrarão um CAGR de 7,88% à medida que o 5G se expande e o engajamento por notificações push se aprofunda. O mercado de serviços de namoro online na Europa depende da descoberta de localização em dispositivos móveis, do conteúdo habilitado por câmera e da cobrança no aplicativo — vantagens que o desktop não consegue igualar. A Bumble reportou USD 221 milhões em receita móvel versus totais modestos na web.

O desktop e a web mantiveram uma participação de 28,85%, preferidos por usuários mais velhos que preenchem longos questionários em telas maiores. O design responsivo para web e os aplicativos web progressivos ajudam as marcas com forte presença no desktop a evitar as taxas de 30% das lojas de aplicativos. A paridade regulatória prevista no Regulamento dos Serviços Digitais elimina as históricas vantagens de conformidade para operadores exclusivamente web, mantendo ambas as plataformas em jogo.

Por Faixa Etária: Coortes Jovens Aceleram Enquanto o Segmento Principal se Estabiliza

Os usuários com idade entre 18-24 anos estão crescendo a um CAGR de 8,64% até 2031, à medida que a Geração Z adota o namoro via aplicativos desde cedo. 60% dos 15 milhões de usuários da HER estão nessa faixa etária. Os gastos, no entanto, ficam aquém das coortes mais velhas, levando as plataformas a refinarem seus funis freemium.

O grupo de 25-34 anos representou 39,35% da receita de 2025 e permanece o segmento-core pagante do mercado de serviços de namoro online na Europa, graças à maior renda e à urgência de relacionamento. A receita de USD 145 milhões do Hinge no terceiro trimestre de 2024 reforça o poder de monetização desse grupo demográfico. Os grupos mais velhos exibem maior receita média por usuário, mas crescimento mais lento.

Por Intenção de Relacionamento: Quem Busca Relacionamentos de Longo Prazo Domina a Receita Apesar do Crescimento Casual

Os que buscam relacionamentos de longo prazo representaram 45,10% da receita de 2025. O lema "Criado para ser Deletado" do Hinge e o agendamento de vídeo do eharmony atendem a esses usuários, que aceitam taxas de assinatura 20-30% mais altas e apresentam menor taxa de cancelamento.

O namoro casual avança a um CAGR de 8,35%, impulsionado por profissionais urbanos e demografias mais jovens. O crescimento de receita de 10% do Badoo para USD 54 milhões e a ferramenta "Right Now" de encontro imediato do Grindr mostram a demanda contínua. As plataformas devem equilibrar os usuários de alto valor que buscam relacionamentos de longo prazo com os usuários casuais orientados por volume.

Por Orientação Sexual: Plataformas LGBTQ+ Superam o Crescimento Heterossexual

As plataformas heterossexuais retiveram uma participação de 67,20% em 2025, embora o crescimento desacelere à medida que os custos de aquisição aumentam. Os 10 milhões de usuários pagantes do Tinder permanecem uma base formidável, mas expandem-se mais lentamente do que os concorrentes de nicho.

As plataformas LGBTQ+ devem crescer a um CAGR de 8,03%. Os 14,7 milhões de usuários ativos mensais do Grindr e sua avaliação de USD 2 bilhões, juntamente com os 15 milhões de usuários da HER, ilustram a robusta monetização comunitária. O Archer do Match focado no público gay estreou com 1,5 milhão de downloads, mostrando que as empresas estabelecidas apostam em entradas de nicho.

Análise Geográfica

O Reino Unido deteve 29,95% da receita de 2025, sustentado pela alta penetração de smartphones e pela aceitação cultural do namoro via aplicativos. A Ofcom contabilizou 4,9 milhões de visitantes adultos a serviços de namoro em maio de 2024. A verificação de identidade do Tinder ajudou a aumentar as correspondências verificadas em 67%, o que é valioso em um mercado onde as perdas por fraude romântica chegam em média a USD 8.700 por caso. Os desequilíbrios de gênero — 65% masculino para 35% feminino — em muitos aplicativos impulsionam o throttling algorítmico e os impulsionamentos pagos de visibilidade.

A Itália é a geografia de crescimento mais rápido, com um CAGR de 10,25% até 2031, graças à demografia jovem e às idades de casamento mais tardias. O escrutínio regulatório está aumentando, mas permanece mais leve do que na Alemanha ou nos Países Baixos, permitindo lançamentos agressivos de recursos, como a expansão de transmissão ao vivo em vídeo do LOVOO.

Alemanha, França e Espanha formam um cluster maduro que lida com o debate sobre consentimento ou pagamento. Os modelos financiados por publicidade correm risco de erosão, levando a pivôs para assinaturas e tecnologias experimentais, como o namoro em realidade virtual do Dating.com Group na Alemanha.

A Rússia permanece fragmentada. Os players domésticos Mamba e Teamo.ru dominam após as regras de localização de dados marginalizarem os aplicativos ocidentais. Os países nórdicos têm 95% de penetração de internet e adoção precoce de namoro por vídeo; no entanto, a saturação em Estocolmo e Copenhague está inflacionando os custos de aquisição, beneficiando os incumbentes de múltiplas marcas como o Happn.

Cenário Competitivo

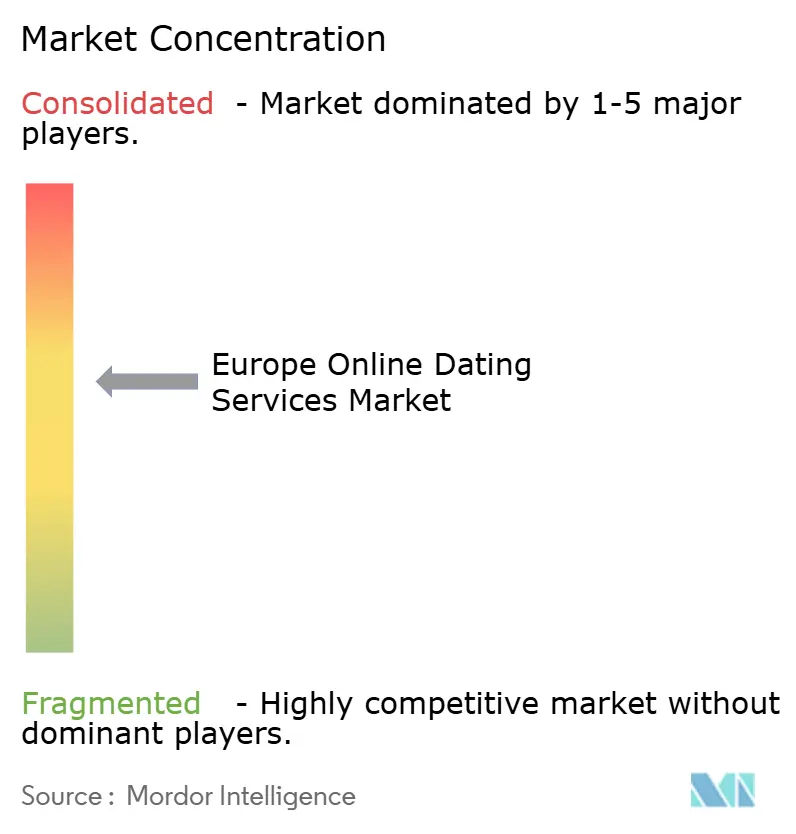

Match Group e Bumble Inc. comandam cerca de 60% da receita europeia, conferindo ao mercado de serviços de namoro online na Europa um perfil moderadamente concentrado. O mix do Match Group no terceiro trimestre de 2024 — USD 503 milhões do Tinder, USD 145 milhões do Hinge e USD 204 milhões de marcas consolidadas — demonstra isolamento da volatilidade de um único aplicativo. O trimestre de USD 275 milhões da Bumble destaca o posicionamento de marca voltado para mulheres, embora uma queda de 7% nos usuários pagantes exponha os limites de precificação.

Os líderes de nicho crescem mais rapidamente. Os 14,7 milhões de usuários ativos mensais do Grindr validam a economia da escala LGBTQ+, enquanto a lucratividade do Feeld comprova a viabilidade da microssegmentação. As ferramentas de segurança com IA criam um fosso tecnológico — o Detector de Engano da Bumble bloqueia 95% dos perfis falsos, enquanto a verificação do Tinder aumenta as taxas de correspondência em 67%. Os entrantes menores têm dificuldade em financiar pesquisa e desenvolvimento comparáveis, ampliando a lacuna competitiva.

As oportunidades de espaço em branco residem na verificação de idade integrada ao abrigo do Regulamento dos Serviços Digitais e na correspondência baseada em aprendizado federado em conformidade com as restrições Schrems. O modelo de uma correspondência por dia do Once Dating e o foco comunitário do Archer mostram que as empresas estabelecidas se protegem contra a fadiga de deslizamento e os insurgentes de nicho. No geral, a inovação gira em torno da personalização por IA, da infraestrutura de vídeo e da amplitude do portfólio.

Líderes do Setor de Serviços de Namoro Online na Europa

Match Group Inc.

Bumble Inc.

Badoo Ltd

FTW and Co (happn)

Meetic SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Match Group estendeu seu recurso de IA "Matchmaker" por toda a Europa, utilizando inferência no dispositivo para cumprir os limites do Regulamento Geral de Proteção de Dados.

- Fevereiro de 2025: O eharmony introduziu o agendamento de encontros por vídeo em todo o continente, adicionando chamadas de 10 minutos para agilizar as verificações de compatibilidade.

- Janeiro de 2025: A Bumble lançou os "Movimentos de Abertura" em toda a Europa, permitindo que as mulheres pré-definam iniciadores de conversa aos quais os homens devem responder.

- Janeiro de 2025: O Grindr lançou o "Roam", permitindo a navegação com localização flexível para monetizar a descoberta orientada para viagens.

Escopo do Relatório do Mercado de Serviços de Namoro Online na Europa

O namoro online é um sistema que permite aos usuários se conectarem por meio de canais digitais, apresentarem-se e descobrirem potenciais parceiros, tipicamente para fomentar conexões mais profundas. A crescente penetração de internet, particularmente nas principais economias em desenvolvimento da região, bem como a rápida integração da tecnologia, que aumentou o uso de smartphones, são os principais fatores que sustentam o crescimento do mercado de serviços de namoro online.

O Relatório do Mercado de Serviços de Namoro Online na Europa é Segmentado por Tipo (Namoro Online Não Pago, Namoro Online Pago), Plataforma de Dispositivo (Aplicativos Móveis, Plataformas de Desktop e Web), Faixa Etária (18-24 Anos, 25-34 Anos, 35-44 Anos, 45 Anos e Acima), Intenção de Relacionamento (Namoro Casual, Relacionamento de Longo Prazo, Correspondência por Interesse de Nicho), Orientação Sexual (Plataformas Heterossexuais, Plataformas LGBTQ+) e Geografia (Alemanha, Reino Unido, França, Espanha, Itália, Rússia, países nórdicos, Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Namoro Online Não Pago |

| Namoro Online Pago |

| Aplicativos Móveis |

| Plataformas de Desktop e Web |

| 18-24 Anos |

| 25-34 Anos |

| 35-44 Anos |

| 45 Anos e Acima |

| Namoro Casual |

| Relacionamento de Longo Prazo |

| Correspondência por Interesse de Nicho |

| Plataformas Heterossexuais |

| Plataformas LGBTQ+ |

| Alemanha |

| Reino Unido |

| França |

| Espanha |

| Itália |

| Países Baixos |

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) |

| Restante da Europa |

| Por Tipo | Namoro Online Não Pago |

| Namoro Online Pago | |

| Por Plataforma de Dispositivo | Aplicativos Móveis |

| Plataformas de Desktop e Web | |

| Por Faixa Etária | 18-24 Anos |

| 25-34 Anos | |

| 35-44 Anos | |

| 45 Anos e Acima | |

| Por Intenção de Relacionamento | Namoro Casual |

| Relacionamento de Longo Prazo | |

| Correspondência por Interesse de Nicho | |

| Por Orientação Sexual | Plataformas Heterossexuais |

| Plataformas LGBTQ+ | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Espanha | |

| Itália | |

| Países Baixos | |

| Países Nórdicos (Dinamarca, Suécia, Noruega, Finlândia) | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de serviços de namoro online na Europa em 2026?

O mercado é avaliado em USD 1,22 bilhão em 2026 e tem previsão de alcançar USD 1,63 bilhão até 2031.

Qual CAGR é esperado para o setor de namoro online da Europa até 2031?

O mercado tem previsão de crescer a um CAGR de 5,99% entre 2026 e 2031.

Qual segmento detém a maior participação na receita de aplicativos de namoro?

O namoro online pago representou 60,72% da receita de 2025 e está expandindo-se mais rapidamente do que as opções gratuitas.

Qual faixa etária está crescendo mais rapidamente nas plataformas de namoro?

Os usuários com idade entre 18-24 anos estão crescendo a um CAGR de 8,64%, impulsionados pelo estilo de vida com foco digital da Geração Z.

Qual papel as regulamentações de privacidade desempenham no crescimento do mercado?

Os requisitos de consentimento decorrentes do Regulamento Geral de Proteção de Dados elevam os custos de conformidade, mas também aumentam a confiança dos usuários, sustentando o crescimento das camadas premium mesmo que os modelos financiados por publicidade diminuam.

Qual país tem previsão de ser o mercado europeu de crescimento mais rápido?

A Itália tem previsão de registrar um CAGR de 10,25% até 2031, beneficiada por demografias mais jovens e tendências de casamento mais tardio.

Página atualizada pela última vez em: