Dimensão e Quota do Mercado Europeu de Entrega de Alimentos de Plataforma ao Consumidor

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

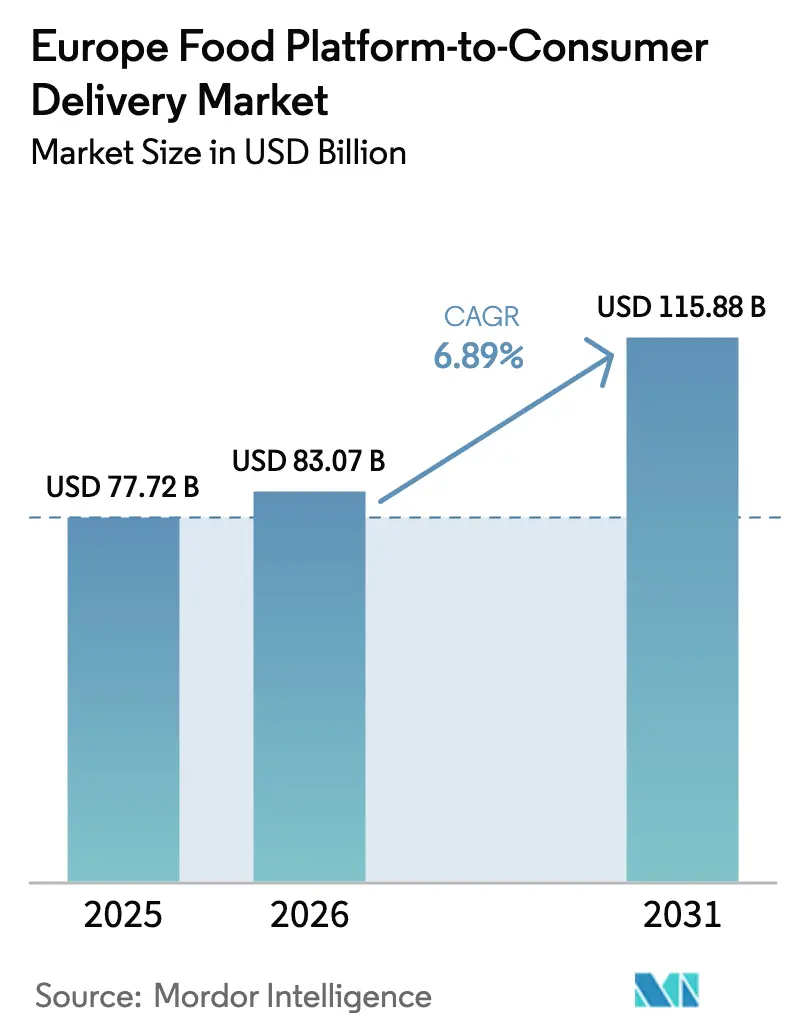

| Tamanho do mercado no ano base (2025) | 77.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 83.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 115.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.89% CAGR |

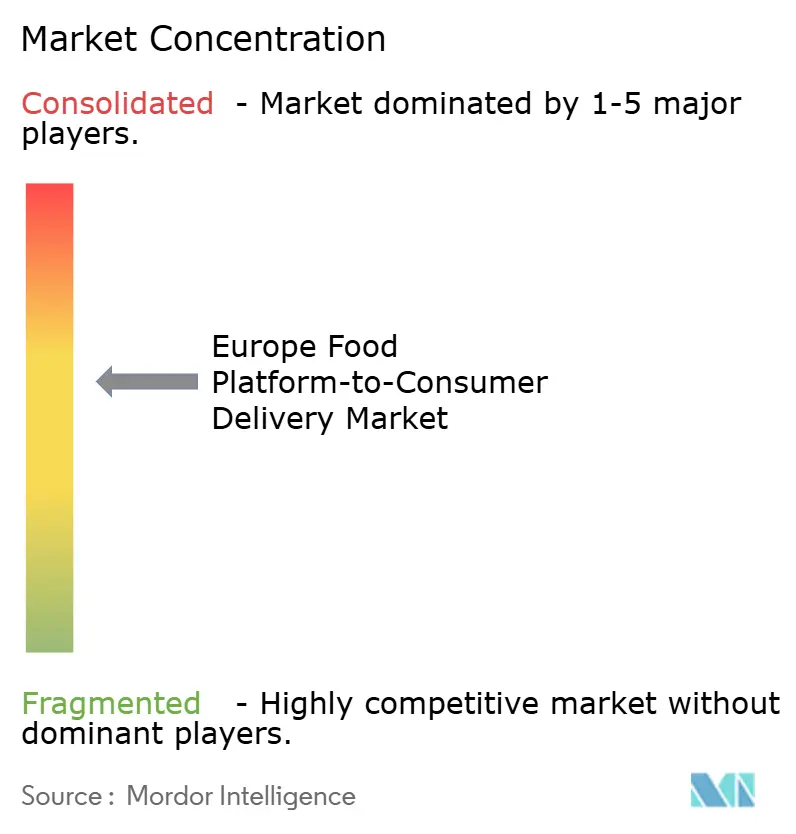

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Entrega de Alimentos de Plataforma ao Consumidor por Mordor Intelligence

A dimensão do mercado europeu de entrega de alimentos de plataforma ao consumidor foi avaliada em USD 77,72 mil milhões em 2025 e estima-se que cresça de USD 83,07 mil milhões em 2026 para atingir USD 115,88 mil milhões até 2031, a uma CAGR de 6,89% durante o período de previsão (2026-2031). A procura está a deslocar-se da mera conveniência para um ecossistema digital alimentar integrado, no qual as plataformas servem como a principal interface entre consumidores e restaurantes, mercearias e lojas especializadas. Os pedidos em formato mobile-first já capturam 90% das transações, enquanto a personalização baseada em IA e a fixação dinâmica de preços nos menus aumentam as taxas de conversão e os valores médios dos cestos durante os períodos de pico. A rápida adoção de subscrições, os centros de fulfillment hiperlocais e o crescimento do comércio rápido de mercearias alargam os fluxos de receita, ao passo que os mandatos de sustentabilidade da UE aceleram a eletrificação das frotas de última milha e incentivam o investimento em micro-hubs que reduzem as distâncias de entrega em até 65%. A crescente regulamentação das práticas laborais, no entanto, continua a elevar os custos de recrutamento de estafetas, tornando a densidade de rotas e a automação fundamentais para a proteção das margens operacionais.

Principais Conclusões do Relatório

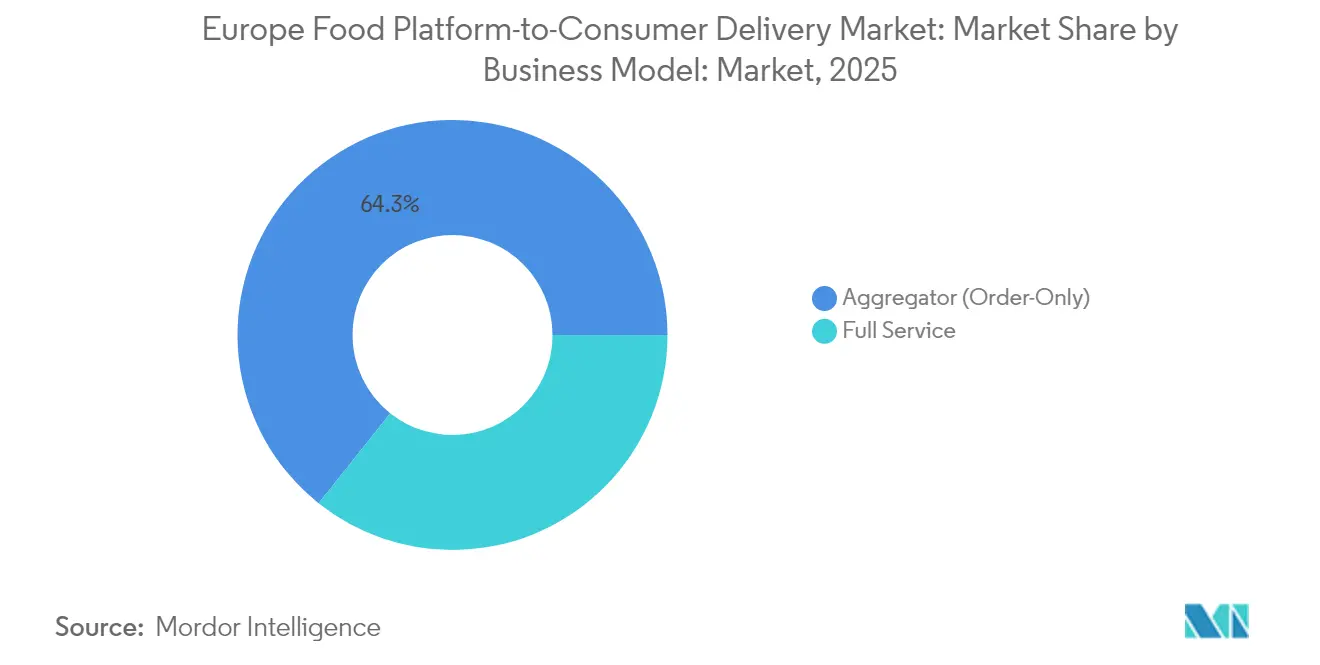

- Por modelo de negócio, os Agregadores lideraram com 64,30% da quota do mercado europeu de entrega de alimentos de plataforma ao consumidor em 2025, enquanto as plataformas de Serviço Completo estão previstas para expandir a uma CAGR de 8,55% até 2031.

- Por dispositivo, as aplicações móveis representaram 89,20% da dimensão do mercado europeu de entrega de alimentos de plataforma ao consumidor em 2025 e estão a crescer a uma CAGR de 7,9% até 2031.

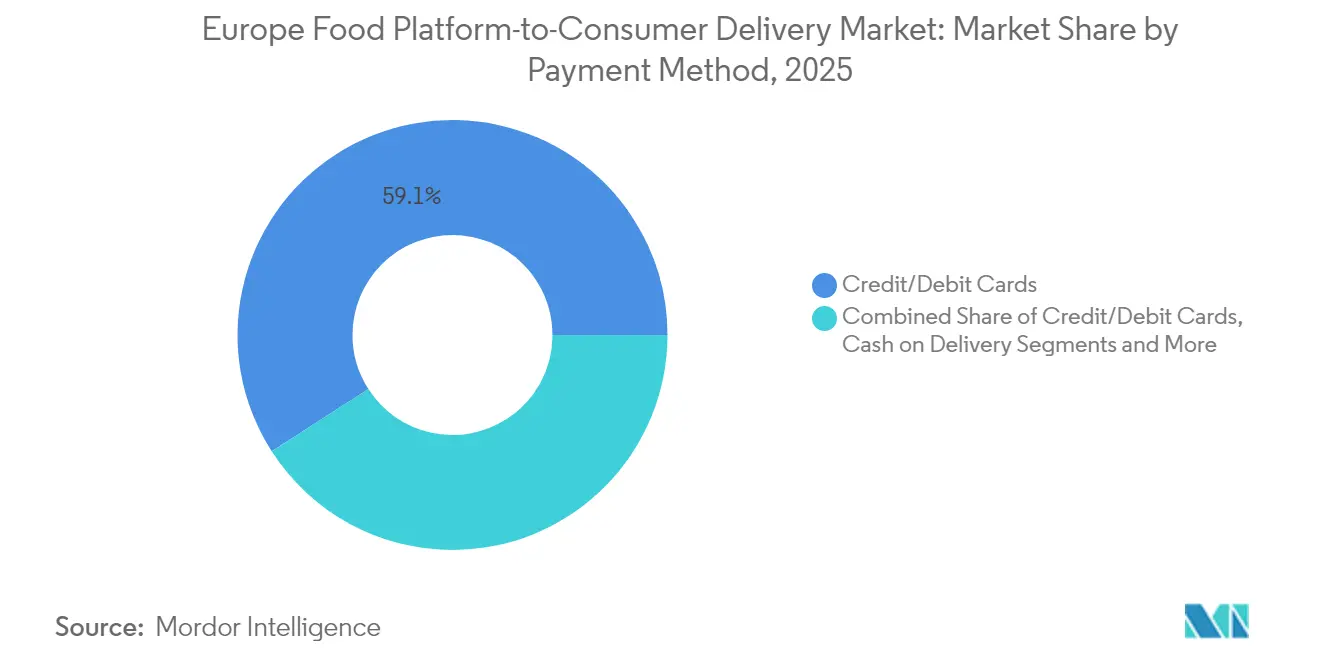

- Por método de pagamento, os cartões de crédito e débito detinham uma quota de receita de 59,10% em 2025; as Carteiras Digitais e UPI registam a CAGR projetada mais rápida, de 12,1%, para 2026-2031.

- Por tipo de entrega, as Refeições Prontas para Consumir representaram 44,30% da dimensão do mercado europeu de entrega de alimentos de plataforma ao consumidor em 2025, enquanto o segmento de Mercearias avança a uma CAGR de 14,6%.

- Por geografia, o Reino Unido gerou 20,60% do valor de mercado em 2025; os Países Baixos estão posicionados para a CAGR mais rápida, de 9,15%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Entrega de Alimentos de Plataforma ao Consumidor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Centros de fulfillment hiperlocais a acelerar a velocidade de entrega nas cidades europeias de Nível 1 | +1.8% | Reino Unido, Alemanha, França, Países Baixos | Médio prazo (2-4 anos) |

| Ascensão dos modelos de "clube de entrega" baseados em subscrição, melhorando o valor do ciclo de vida do cliente | +1.2% | Reino Unido, França, Alemanha, Espanha | Médio prazo (2-4 anos) |

| Convergência do comércio rápido de mercearias com plataformas de refeições na Europa Ocidental | +2.1% | Reino Unido, Alemanha, França, Países Baixos | Curto prazo (≤ 2 anos) |

| Apoio regulatório à logística urbana de baixas emissões (bicicletas elétricas e trotinetes elétricas) | +0.7% | Países Baixos, Alemanha, França, Espanha | Longo prazo (≥ 4 anos) |

| Integração de dados em tempo real e IA para a fixação dinâmica de preços nos menus | +0.9% | Reino Unido, Alemanha, França | Médio prazo (2-4 anos) |

| Preferência dos agregados domésticos millennials de duplo rendimento pela gastronomia de conveniência | +0.4% | Pan-Europeu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Centros de Fulfillment Hiperlocais a Acelerar a Velocidade de Entrega

Os micro-hubs posicionados a 2-3 km de bairros densamente povoados permitem um serviço consistente em menos de 20 minutos, impulsionando as encomendas repetidas e reduzindo os custos de última milha em todo o mercado europeu de entrega de alimentos de plataforma ao consumidor. Só Paris processa mais de 300.000 entregas diárias, e estes hubs concluem agora 78% das entregas com bicicletas elétricas ou triciclos de carga, alinhando-se com os objetivos de emissões zero. [1]Secretariado da Urbact, "Making Every Step Count: Last-Mile Logistics For City Centres," Urbact, 04 de novembro de 2024, urbact.eu. A previsão de procura baseada em IA melhora a rotação de inventário, reduz o desperdício e aumenta a utilização dos estafetas, reforçando a rentabilidade.

Modelos de Entrega Baseados em Subscrição a Aumentar a Fidelização

As subscrições de clube de entrega atingiram uma penetração de 15-20% entre os utilizadores ativos em mercados maduros e impulsionam uma frequência de encomendas 2,7 vezes superior à dos não subscritores. A previsibilidade do fluxo de receitas protege as plataformas da volatilidade no valor médio das encomendas, enquanto os dados de utilização granulares aprofundam a personalização. Os agregados domésticos millennials e da Geração Z apresentam a maior taxa de adoção, indicando um potencial de crescimento adicional à medida que o rendimento disponível destas coortes aumenta.

Convergência do Comércio Rápido de Mercearias com Plataformas de Refeições

As plataformas que se expandem para entregas de mercearias em 30 minutos desbloqueiam cestos médios 22% mais elevados, compensando as taxas de comissão mais baixas. As dark stores dedicadas à preparação rápida sustentam a fiabilidade do nível de serviço, enquanto a venda cruzada de cestos complementares nas janelas de refeições noturnas suaviza a utilização dos estafetas. Parcerias como a da Uber Eats com a Getir sublinham o valor estratégico da gestão integrada de stock, à medida que as encomendas de mercearias tendem a superar as encomendas de refeições em várias capitais da Europa Ocidental até 2028.

Apoio Regulatório à Logística Urbana de Baixas Emissões

As diretivas da UE sobre mobilidade limpa aceleram o investimento de capital em veículos elétricos e bicicletas elétricas que atingem um custo total de propriedade 15-20% inferior ao longo de três anos.[2]Rede Polis, "Zero-Emission Zones For Freight: How-To Guide," Rede Polis, 15 de dezembro de 2020, polisnetwork.eu. Cidades como Roterdão planeiam zonas de emissões zero para mercadorias até 2025, concedendo acesso preferencial a frotas conformes; os primeiros a adotar garantem assim vantagens de densidade de rotas. Os Planos de Logística Urbana Sustentável formalizados no âmbito do quadro da Comissão Europeia incentivam as plataformas a partilhar dados e a investir em micro-depósitos consolidados, incorporando a conformidade ambiental como um diferenciador competitivo.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento dos custos de recrutamento de estafetas face ao endurecimento das regras laborais da UE | -1.2% | Espanha, França, Itália, Alemanha | Médio prazo (2-4 anos) |

| Declínio do valor médio das encomendas à medida que os consumidores optam por mercearias de desconto | -0.9% | Pan-Europeu, especialmente Reino Unido, Alemanha | Curto prazo (≤ 2 anos) |

| Resistência das margens dos restaurantes à redução das taxas de comissão das plataformas | -0.7% | França, Itália, Espanha | Médio prazo (2-4 anos) |

| Restrições rigorosas do RGPD / Lei dos Mercados Digitais à venda adicional personalizada | -0.5% | Pan-Europeu | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Recrutamento de Estafetas face ao Endurecimento das Regulamentações

A diretiva da UE que classifica os trabalhadores da economia gig como funcionários eleva os custos fixos de mão de obra, as contribuições para a segurança social e os encargos administrativos. O modelo de contrato de trabalho em Espanha aumentou as despesas operacionais em cerca de 20% para as principais plataformas, e a Delivery Hero alertou para um impacto no EBITDA de EUR 100 milhões (USD 109 milhões). As crescentes pressões de custos incentivam a automação no despacho, um planeamento de turnos mais intenso e a consolidação do setor à medida que os operadores mais pequenos saem do mercado.

Declínio do Valor Médio das Encomendas face às Pressões Económicas

A inflação e a estagnação salarial levam os consumidores a optar por alternativas mais económicas, evidenciado pelo aumento de 15-20% nos recibos de refeições individuais e pela maior sensibilidade às taxas de entrega. Os comportamentos de comparação de preços intensificam as guerras de desconto, comprimindo as margens de comissão e levando as plataformas a reorientar as métricas de desempenho para a frequência e o crescimento de subscritores em detrimento do valor do cesto. A diversificação para publicidade e monetização de dados ajuda a compensar a compressão das margens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: Agregadores Compensados pelo Impulso do Serviço Completo

A dimensão do mercado europeu de entrega de alimentos de plataforma ao consumidor atribuída aos Agregadores situou-se em 64,30% em 2025. No entanto, a CAGR de 8,55% do modelo de Serviço Completo está a reduzir a diferença, uma vez que a logística integrada permite um controlo mais rigoroso da experiência do cliente. A densidade urbana em Paris, Berlim e Londres favorece a economia do Serviço Completo, enquanto os Agregadores mantêm vantagem nas zonas suburbanas. As estratégias híbridas que combinam a amplitude do marketplace com frotas próprias estão a diluir as fronteiras tradicionais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Dispositivo: As Aplicações Móveis Consolidam o Poder da Interface do Utilizador

As aplicações móveis capturaram 89,20% das encomendas em 2025 e crescerão a uma CAGR de 7,9%. A geolocalização, a autenticação biométrica e as notificações push criam percursos sem fricções, aumentando as métricas de conversão e retenção. As interfaces de desktop continuam a servir encomendas corporativas e de grupo, mas as capacidades incrementais de IA, como os pedidos por voz, favorecem os ambientes móveis, onde os valores médios dos cestos aumentaram 12-18%.

Por Método de Pagamento: As Carteiras Digitais Lideram a Inovação em Transações

Os cartões de crédito e débito representaram 59,10% das despesas em 2025; as Carteiras Digitais e UPI, no entanto, estão a superar essa cifra a uma CAGR de 12,1%. Soluções locais como iDEAL nos Países Baixos e BLIK na Polónia complementam as carteiras globais, apoiando a confiança e a regulamentação específica de cada região. O pagamento na entrega está a recuar, mas persiste em partes do Sul e Leste da Europa, mantendo a complexidade operacional.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tipo de Entrega de Alimentos: Mercearias Superam o Crescimento das Refeições Preparadas

As Refeições Prontas para Consumir mantiveram uma quota de 44,30% em 2025; as mercearias deverão crescer 14,6% anualmente, duplicando o ritmo de crescimento do mercado europeu de entrega de alimentos de plataforma ao consumidor. Os valores de cesto mais elevados e a frequência de encomendas entre refeições posicionam as mercearias como um vetor de expansão estratégica, enquanto as categorias adjacentes otimizam a utilização dos estafetas durante os períodos fora de pico.

Análise Geográfica

O Reino Unido contribuiu com 20,60% da receita de 2025. A aquisição da Deliveroo pela DoorDash por USD 3,86 mil milhões em maio de 2025 consolidou a quota de mercado e ampliou inovações como os pilotos de drones. A Alemanha ficou em segundo lugar com uma quota de 17,60%, sustentada pelo maior setor de alimentação e bebidas da UE, avaliado em USD 128,7 mil milhões em 2023. As fortes regulamentações ambientais incentivam a implementação de frotas elétricas, e a adoção de subscrições supera a média europeia. Os Países Baixos, com projeção de uma CAGR de 9,15% até 2031, beneficiam de layouts de cidades compactos propícios a entregas em 20 minutos e de iminentes zonas de emissões zero para mercadorias.

Panorama Competitivo

Aproximadamente 65% das vendas acumulam-se nos cinco principais operadores, sinalizando uma concentração moderada. As combinações DoorDash-Deliveroo e Prosus-Just Eat Takeaway demonstram o prémio atribuído à escala, enquanto a fusão de marcas da Delivery Hero racionaliza os ativos sobrepostos.[3]Delivery Hero, "Delivery Hero Merges Its Foodora, Yemeksepeti And Foodpanda Business Teams," Delivery Hero, 31 de julho de 2024, deliveryhero.com. A liderança tecnológica — especialmente o despacho baseado em IA e a fixação dinâmica de preços — continua a ser o diferenciador decisivo à medida que as plataformas procuram ganhos de eficiência de 15-20%.

Líderes do Setor de Entrega de Alimentos de Plataforma ao Consumidor na Europa

Just Eat

Foodhub Limited

Uber Technologies Inc. (Uber Eats)

Delivery Hero SE

Deliveroo plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A DoorDash concluiu a aquisição da Deliveroo por USD 3,86 mil milhões, expandindo-se para nove mercados europeus adicionais

- Maio de 2025: A Uber adquiriu uma participação de 85% na Trendyol GO por USD 700 milhões, aprofundando a sua presença na Turquia

- Fevereiro de 2025: A Prosus adquiriu a Just Eat Takeaway por EUR 4,1 mil milhões (USD 4,43 mil milhões), formando um conglomerado de mercado cruzado.

- Novembro de 2024: O Wonder Group comprou a Grubhub por USD 650 milhões, sinalizando ambições de exportar modelos de cozinha exclusiva.

Âmbito do Relatório do Mercado Europeu de Entrega de Alimentos de Plataforma ao Consumidor

O âmbito do mercado de Entrega de Plataforma ao Consumidor centra-se nos serviços de entrega online que entregam encomendas de restaurantes parceiros. A própria plataforma gere o processo de entrega a partir de restaurantes que não têm necessariamente de oferecer serviços de entrega de alimentos. O âmbito do mercado não inclui encomendas por telefone, alimentos não embalados para consumo imediato, bem como alimentos não processados ou não preparados. O Mercado Europeu de Entrega de Alimentos de Plataforma ao Consumidor é segmentado por país.

| Agregador |

| Serviço Completo |

| Aplicações Móveis |

| Desktop / Web |

| Carteiras Digitais e UPI |

| Cartões de Crédito/Débito |

| Pagamento na Entrega (COD) |

| Refeições Prontas para Consumir |

| Refeições Preparadas por Encomenda |

| Mercearias |

| Outros Tipos de Entrega de Alimentos |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Resto da Europa |

| Por Modelo de Negócio | Agregador |

| Serviço Completo | |

| Por Dispositivo | Aplicações Móveis |

| Desktop / Web | |

| Por Método de Pagamento | Carteiras Digitais e UPI |

| Cartões de Crédito/Débito | |

| Pagamento na Entrega (COD) | |

| Por Tipo de Entrega de Alimentos | Refeições Prontas para Consumir |

| Refeições Preparadas por Encomenda | |

| Mercearias | |

| Outros Tipos de Entrega de Alimentos | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor esperado do mercado europeu de entrega de alimentos de plataforma ao consumidor até 2031?

O mercado tem previsão de atingir USD 115,88 mil milhões em 2031, crescendo a uma CAGR de 6,89% a partir de 2026.

Qual é o segmento que está a crescer mais rapidamente dentro do mercado?

O comércio rápido de mercearias lidera com uma CAGR de 14,6% para 2026-2031, superando a entrega de refeições de restaurante.

Qual é a quota do Reino Unido no mercado?

O Reino Unido gerou 20,60% da receita de mercado em 2025, tornando-o o maior mercado nacional da região.

Por que razão são importantes os centros de fulfillment hiperlocais para o crescimento do mercado?

Os micro-hubs reduzem as distâncias de última milha em até 65% e permitem uma entrega consistente em menos de 20 minutos, melhorando a satisfação do cliente e as taxas de encomendas repetidas.

Qual é o impacto das regulamentações laborais da UE nas plataformas de entrega?

A reclassificação dos estafetas como funcionários eleva as despesas laborais em cerca de 20% nos mercados afetados, acelerando a consolidação e o investimento em automação

Quais são os métodos de pagamento que estão a ganhar popularidade em todo o mercado?

As Carteiras Digitais e UPI são os modos de pagamento de crescimento mais rápido, com projeção de expansão a uma CAGR de 12,1%, impulsionados pela segurança com tokenização e pelas experiências de pagamento com um clique

Página atualizada pela última vez em: