Tamanho e Participação do Mercado de Operador de Rede Móvel Virtual (MVNO) da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

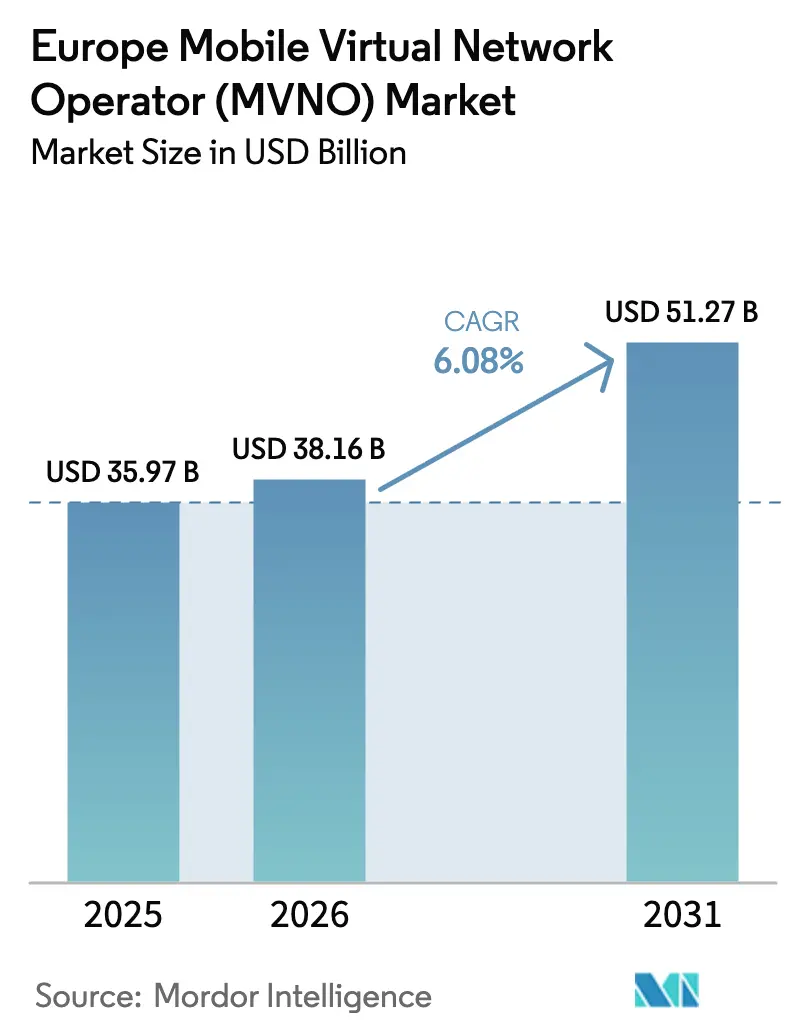

| Tamanho do mercado no ano base (2025) | 35.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 38.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 51.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.08% CAGR |

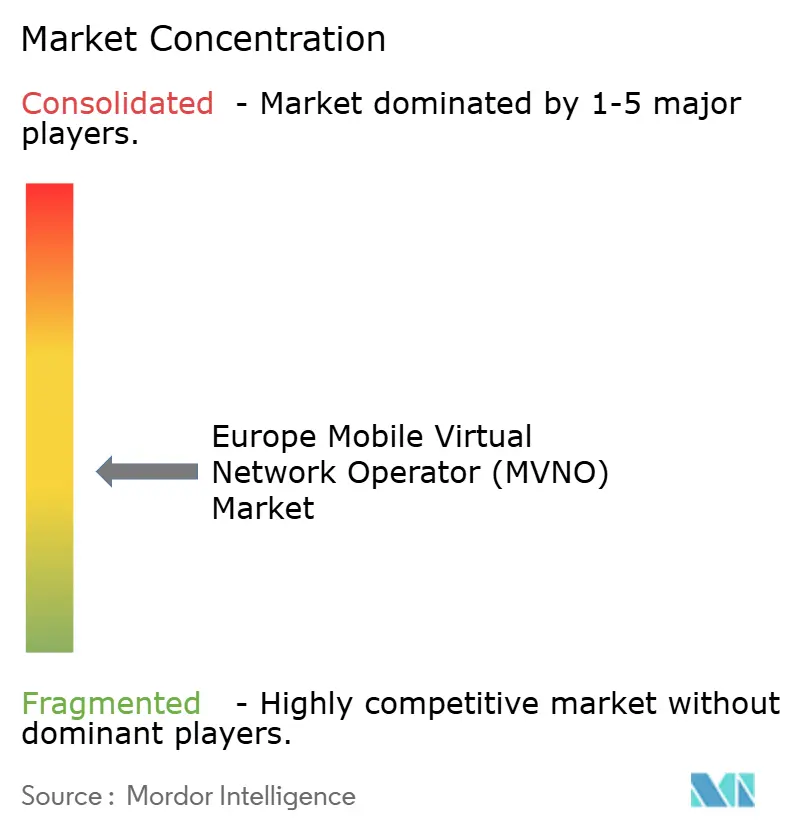

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operador de Rede Móvel Virtual (MVNO) da Europa por Mordor Intelligence

O tamanho do mercado de Operador de Rede Móvel Virtual (MVNO) da Europa deverá crescer de USD 35,97 bilhões em 2025 para USD 38,16 bilhões em 2026 e está previsto para atingir USD 51,27 bilhões até 2031, a um CAGR de 6,08% no período 2026-2031. Em termos de volume de assinantes, o mercado deverá crescer de 57,36 milhões de assinantes em 2025 para 76,19 milhões de assinantes até 2030, a um CAGR de 5,84% durante o período de previsão (2025-2030). A crescente demanda por operações com infraestrutura reduzida, o aperto nos orçamentos domésticos que favorece planos somente com SIM e os mandatos de acesso por atacado em toda a UE continuam a atrair novos entrantes virtuais e a sustentar o crescimento de volume impulsionado pela rotatividade de clientes. O segmento se beneficia de modelos de ativação com foco digital, da crescente adoção de eSIM e do apetite empresarial por redes privadas gerenciadas que monetizam as capacidades do 5G autônomo (SA). Os MVNOs completos capturam valor adicional por meio do controle de rede e do roteamento multi-IMSI, enquanto as marcas de desconto aproveitam preços agressivos para defender sua participação. Parcerias estratégicas em torno do roaming satélite-terrestre e núcleos de rede aberta (Open-RAN) aprimoram ainda mais a diferenciação de serviços e o alcance geográfico.

Principais Conclusões do Relatório

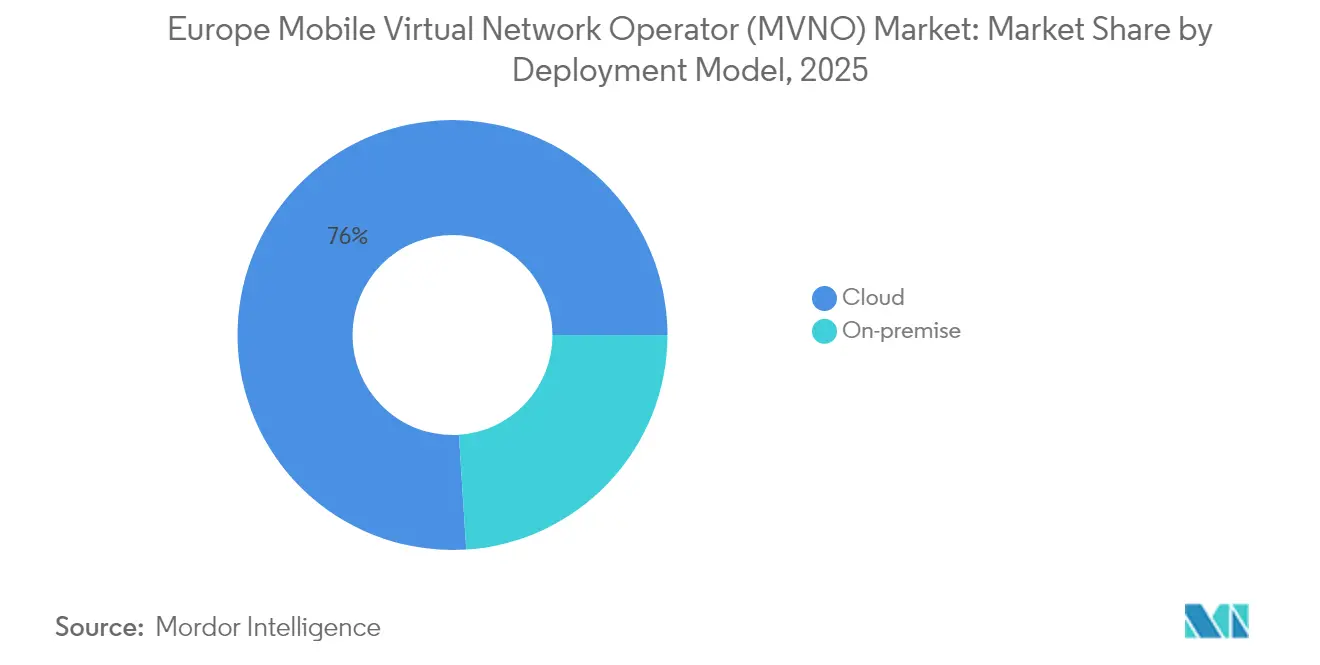

- Por modelo de implantação, as soluções em nuvem detinham 76,02% da participação do mercado de MVNO da Europa em 2025; o segmento de nuvem avança a um CAGR de 9,32% até 2031.

- Por modo operacional, os MVNOs revendedores/leves/de marca lideraram com 48,10% de participação de receita em 2025, enquanto os MVNOs completos têm previsão de crescer a um CAGR de 14,55% durante 2026-2031.

- Por tipo de assinante, o consumidor representa 77,45% do tamanho do mercado de MVNO da Europa em 2025, e as conexões específicas para IoT estão crescendo a um CAGR de 13,62%.

- Por aplicação, os serviços de desconto comandavam 37,60% do tamanho do mercado de MVNO da Europa em 2025, e o M2M celular avança a um CAGR de 12,35%.

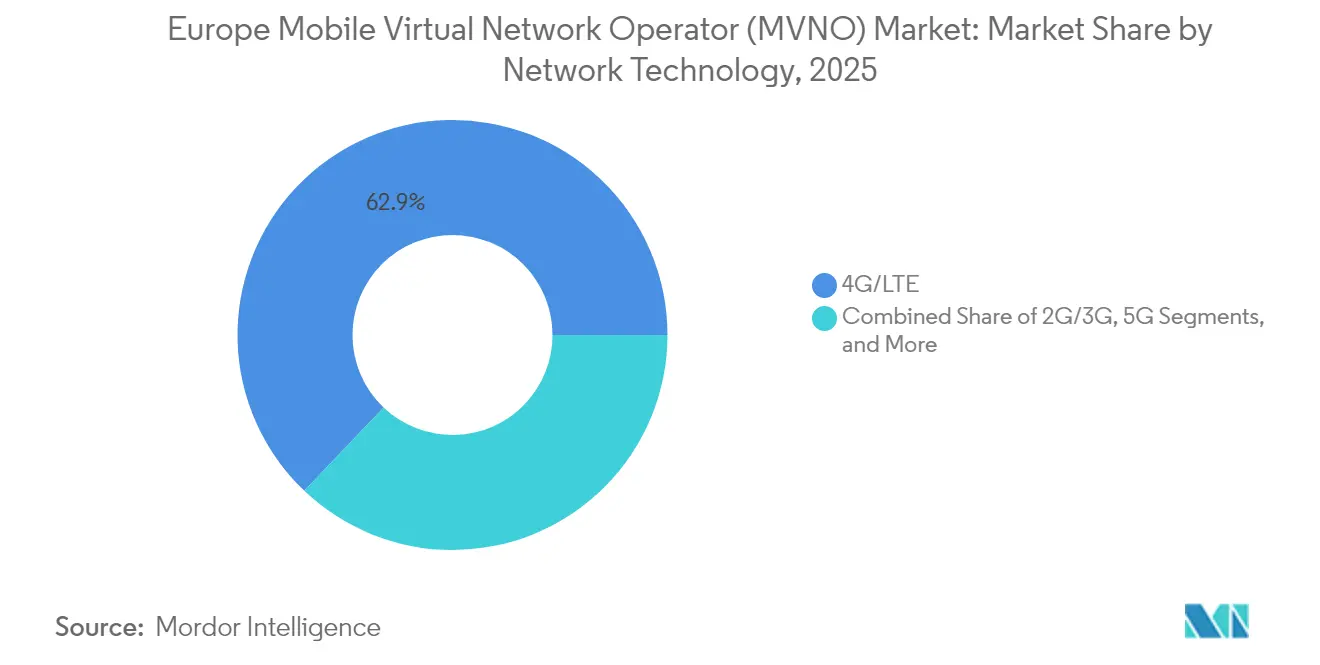

- Por tecnologia de rede, o 4G/LTE reteve 62,90% de participação do tamanho do mercado de MVNO da Europa em 2025, enquanto o satélite/NTN está escalando a um CAGR de 127,4%.

- Por canal de distribuição, o canal online/somente digital detinha 62,80% da participação do mercado de MVNO da Europa em 2025; está avançando a um CAGR de 8,74% até 2031.

- Por país, a Alemanha capturou 21,85% da participação do mercado de MVNO da Europa em 2025; prevê-se que a região Restante da Europa suba a um CAGR de 9,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Operador de Rede Móvel Virtual (MVNO) da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de acesso por atacado pró-concorrência | +1.2% | Em toda a UE, mais forte na Alemanha, Reino Unido, França | Médio prazo (2-4 anos) |

| Pressão do custo de vida em direção a marcas de desconto somente com SIM | +0.8% | Global, concentrado no Sul e Leste da Europa | Curto prazo (≤ 2 anos) |

| O 5G SA e o fatiamento de rede desbloqueiam aplicações empresariais/IoT | +1.5% | Núcleo da Europa Ocidental, expandindo para Europa Central/Oriental | Longo prazo (≥ 4 anos) |

| Demanda explosiva por serviços de rede privada gerenciada | +0.9% | Alemanha, Reino Unido, França, países nórdicos | Médio prazo (2-4 anos) |

| Núcleos de rede aberta (Open-RAN) permitem a transição do MVNO para MNO com infraestrutura reduzida | +0.7% | Reino Unido, Alemanha, Países Baixos, mercados piloto | Longo prazo (≥ 4 anos) |

| Ascensão das marcas de viagem eSIM somente digitais | +0.6% | Global, mercados centrais no Reino Unido, Alemanha, Países Baixos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de acesso por atacado pró-concorrência

A legislação de concorrência da UE continua a impor condições de atacado não discriminatórias que reduzem as barreiras de entrada e incentivam a troca de rede [1]Comissão Europeia, "Banda Larga: Modelos de Negócios Básicos," digital-strategy.ec.europa.eu. O regulador alemão permitiu que a Lyca Mobile migrasse da Vodafone para a O2 Telefonica sem interrupção do serviço, demonstrando como as regras de negociação justa aumentam o poder de barganha dos provedores menores. Estruturas semelhantes agora cobrem o roaming 5G SA, garantindo que os MVNOs possam oferecer serviços empresariais fatiados em vez de revenda básica. A associação MVNO Europe continua a fazer lobby por preços de acesso simétrico para evitar a compressão de margens. Coletivamente, essas medidas ampliam a escolha de fornecedores, aceleram o lançamento de produtos e estabilizam as estruturas de custos que sustentam o mercado de MVNO da Europa.

O 5G SA e o fatiamento de rede desbloqueiam aplicações empresariais/IoT

Fatias 5G SA ao vivo testadas pela Vodafone UK provam que os operadores virtuais podem garantir latência e taxa de transferência para robótica industrial, jogos em nuvem e redes de campus [2]Vodafone Group, "Testes de Fatiamento de Rede 5G Autônomo," vodafone.com. A fatia de roaming da A1 Bulgária com a Vodafone Alemanha validou a garantia de qualidade transfronteiriça, permitindo contratos empresariais pan-regionais. A capacidade resultante de vender SLAs diferenciados suporta preços premium e amortece a erosão do ARPU do consumidor. A Orange Business e a Sunrise testaram ofertas semelhantes, indicando impulso além dos primeiros adotantes. Com o tráfego M2M celular em expansão, os MVNOs que controlam suas redes centrais estão posicionados para conquistar orçamentos de IoT em detrimento dos integradores de sistemas.

Demanda explosiva por serviços de rede privada gerenciada

As empresas estão terceirizando redes privadas 5G ou LTE em todo o campus para especialistas que podem integrar segurança, análise de borda e suporte ao ciclo de vida de dispositivos. A extensão de satélite NB-IoT da Deutsche Telekom com a Skylo demonstra cobertura terrestre-NTN combinada para corredores logísticos [3]Deutsche Telekom, "Programa de Rede Não Terrestre NB-IoT Skylo," telekom.com. A tarifa Business Match da O2 Telefónica cobra apenas o uso real de dados, espelhando os modelos de consumo em nuvem para aliviar o cap-ex [4]Telefónica Deutschland, "Modelo de Tarifa Inovador Business Match," telefonica.de . Os MVNOs completos com autonomia de OSS/BSS podem oferecer tais serviços sob marca própria para subsidiárias multinacionais, estimulando crescimento de receita de dois dígitos. Essa mudança realoca gastos do Wi-Fi legado para soluções de espectro licenciado, aprofundando o valor endereçável além da conectividade.

Ascensão das marcas de viagem eSIM somente digitais

O processo de integração de eSIM baseado em aplicativo evita custos de distribuição física e atrai compradores por impulso em aeroportos. A eSIM Go abriu um programa de acesso antecipado para que os MVNOs emergentes do Reino Unido possam provisionar perfis instantaneamente. O Smart SIM da Honest Mobile alterna automaticamente entre as redes da EE, O2 e Three quando o sinal enfraquece, aumentando a retenção sem a necessidade de propriedade de infraestrutura. Os profissionais de marketing de viagens destacam ganhos de sustentabilidade, 46% menos emissões de CO₂ do que os SIMs de plástico, para turistas com consciência ambiental. À medida que a regulamentação de roaming limita os sobretaxas de varejo, as marcas digitais exploram a conveniência e a continuidade de múltiplas redes para cobrar prêmios modestos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Hiper-competição comprimindo o ARPU e o ROI de marketing | -1.1% | Global, mais severo em mercados maduros (Reino Unido, Alemanha, França) | Curto prazo (≤ 2 anos) |

| Acordos de atacado 5G atrasados/restritivos | -0.7% | Em toda a UE, variando conforme a abordagem regulatória nacional | Médio prazo (2-4 anos) |

| Inflação das taxas de atacado após consolidação de MNO | -0.9% | Reino Unido, Países Baixos, Áustria (mercados pós-fusão) | Médio prazo (2-4 anos) |

| Gargalos de segurança e provisionamento de eSIM | -0.4% | Global, desafios de implementação técnica | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Hiper-competição comprimindo o ARPU e o ROI de marketing

Marcas de baixo custo como Happy SIM e Naked Mobile anunciam planos mensais abaixo de EUR 5, corroendo os pisos de preços e diminuindo os períodos de retorno de aquisição. Promoções como as ofertas de 4× dados da SMARTY incentivam clientes que trocam de operadora repetidamente em busca de ofertas temporárias. As disputas fiscais da Lyca Mobile destacam como as margens estreitas amplificam o risco operacional. Os MVNOs de desconto sem tecnologia proprietária têm dificuldade em fazer upsell de serviços, deixando-os expostos a guerras de preços que reduzem a receita média e comprometem a eficiência de marketing em escala.

Inflação das taxas de atacado após consolidação de MNO

Os mercados nacionais que tendem para estruturas de três operadores ganham poder de precificação sobre as linhas de atacado. A Assembly Research alertou que a fusão Vodafone-Three no Reino Unido poderia aumentar os custos de acesso virtual, enquanto a modelagem da Analysys Mason mostra padrões semelhantes nos Países Baixos e na Áustria. Mesmo com acesso obrigatório, as operadoras incumbentes podem ajustar taxas acessórias ou atrasar a integração do 5G, inflacionando os custos de insumos para os MVNOs e pressionando a rentabilidade dos serviços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A infraestrutura em nuvem acelera a agilidade do serviço

Os núcleos hospedados em nuvem controlaram 76,02% da receita em 2025, e o segmento está no caminho certo para um CAGR de 9,32% à medida que os operadores migram para modelos de opex de pagamento conforme o crescimento. O mercado de MVNO da Europa aproveita os data centers de hiperescala para automatizar a integração, a criação de planos de tarifas e os downloads de perfis de eSIM. A Telness Tech portou sua plataforma europeia para a rede T-Mobile dos EUA em poucos meses, ilustrando a replicabilidade transfronteiriça. A orquestração em nuvem também simplifica a previsão de uso orientada por IA que reduz as necessidades de capital de giro. As implantações locais permanecem relevantes para governos ou clientes do setor financeiro que exigem residência estrita de dados. A Mobilezone oferece soluções híbridas que atendem a tais requisitos de conformidade, evitando atualizações de infraestrutura dispendiosas. A maior elasticidade permite que os entrantes menores escalem durante os picos sazonais sem cap-ex ocioso, suportando alta velocidade de lançamento e experimentação inédita nos modelos legados.

Benefícios de segunda ordem amplificam a adoção. As arquiteturas multilocatário permitem que as marcas de marca própria compartilhem pilhas de faturamento, mas personalizem as interfaces do usuário. A análise em tempo real rastreia os custos de roaming, permitindo ajustes instantâneos de preços de varejo que protegem a margem à medida que as tarifas de atacado flutuam. As APIs em nuvem integram complementos de fintech, como o Revolut Pay, evidenciado pelo lançamento da Lyca Mobile em 2025, para monetizar o tráfego de pagamentos junto com voz e dados. Com o padrão de Provisionamento Remoto de SIM de eSIM da GSMA amadurecendo, os MVNOs em nuvem podem incorporar trocas de perfil que estendem os ciclos de vida dos dispositivos, fornecendo uma narrativa ecológica que ressoa com reguladores e mandatos de ESG empresariais. Consequentemente, o caminho da nuvem reforça o posicionamento competitivo do mercado de MVNO da Europa nos segmentos de consumidor e IoT.

Por Modo Operacional: MVNOs completos capturam margem e controle

Os MVNOs revendedores/leves retiveram uma participação de 48,10% em 2025, refletindo a facilidade de entrada para marcas de varejo e supermercados. No entanto, os MVNOs completos registrarão um CAGR de 14,55% até 2031 à medida que internalizam funções centrais como HLR/HSS, controle de políticas e SIM OTA. Possuir o núcleo desbloqueia a verticalização de produtos, o 5G privado, o roaming multi-IMSI e a sobreposição de VPN, o que defende o rendimento. A 1GLOBAL opera em mais de 190 países por meio da KPN Países Baixos e outros anfitriões, sublinhando a escala alcançável quando a autonomia de roteamento é assegurada. Os modelos de operador de serviço preenchem a lacuna, adicionando atendimento ao cliente e faturamento enquanto terceirizam o acesso por rádio, mas carecem de inspeção profunda de pacotes para garantir SLAs empresariais.

O controle total aumenta o poder de negociação durante as renegociações de atacado porque o tráfego pode ser redirecionado com impacto mínimo para o usuário. O acesso à sinalização também permite a detecção avançada de fraudes, contendo o abuso de roaming e protegendo o EBITDA. Os requisitos de investimento diminuem graças aos núcleos virtualizados e ao licenciamento em nuvem, reduzindo as barreiras históricas. Com o tempo, os revendedores de desconto bem-sucedidos migram para cima na cadeia de valor, espelhando a mudança gradual da Freenet na Alemanha. O mercado de MVNO da Europa, portanto, mostra um padrão de maturação onde a sofisticação operacional se correlaciona com crescimento e resiliência.

Por Tipo de Assinante: O impulso do IoT supera a saturação do consumidor

Os consumidores representaram 77,45% das assinaturas em 2025, mas o mercado de MVNO da Europa agora corteja os segmentos de dispositivos conectados. As linhas específicas para IoT têm previsão de crescer 13,62% ao ano à medida que fábricas, concessionárias e empresas de logística incorporam sensores em fluxos de trabalho críticos. O teste de satélite NB-IoT da OQ Technology com a O2 Telefonica comprova o alcance estendido para rastreamento de ativos além das pegadas terrestres. As empresas adotam o faturamento baseado em uso para alinhar os custos com os volumes dinâmicos de telemetria. Enquanto isso, as equipes de serviço de campo adotam dispositivos robustos em planos de MVNO que incluem isenção de dados para aplicativos proprietários, facilitando os cálculos de ROI de transformação digital.

O volume de consumidores ainda importa; o aumento da rotatividade de pré-pagos alimenta os pipelines de novas adições brutas. No entanto, a concorrência de preços aperta as margens unitárias, pressionando os operadores a diversificar. Os pacotes de mobilidade gerenciada para empresas incluem licenças de MDM, segurança cibernética e acesso a API, obtendo ARPU mais alto. Os modelos híbridos que combinam a massa de consumidores com nichos de IoT oferecem resiliência de portfólio. À medida que a contagem de dispositivos por empresa aumenta, o mercado de MVNO da Europa ganha receita mais estável com menor rotatividade do que os segmentos de varejo centrados em voz.

Por Aplicação: O M2M celular ancora os casos de uso industrial

A voz e os dados de desconto formaram 37,60% do valor em 2025, à medida que a inflação empurrou os domicílios em direção a planos de baixo custo. Ainda assim, as conexões M2M celulares se expandirão 12,35% ao ano, impulsionadas pela implantação de medidores inteligentes, manutenção preditiva e IoT municipal. O acordo Skylo da Deutsche Telekom sobrepõe NTN ao NB-IoT para atender sensores remotos em operações marítimas ou de mineração, ampliando o escopo endereçável. As categorias de negócios que cobrem comunicações unificadas e SD-WAN preservam crescimento estável com a digitalização de PMEs. Outras aplicações, redes de socorristas de emergência e monitoramento de e-saúde, permanecem de nicho, mas estratégicas devido às altas demandas de SLA que justificam preços premium.

O crescimento do M2M se alinha com a promessa de latência ultrabaixa e alta confiabilidade do 5G SA. Os nós de computação de borda hospedados em cloudlets permitem que os MVNOs processem dados localmente, reduzindo os custos de backhaul e atendendo à conformidade para infraestrutura crítica. Os pacotes combinados frequentemente combinam conectividade com leasing de hardware e painéis de análise, aumentando a participação na carteira. Como resultado, o mercado de MVNO da Europa avança além da largura de banda de commodity para vendas orientadas a soluções.

Por Tecnologia de Rede: Satélite/NTN redefine a cobertura

O 4G/LTE contribuiu com 62,90% da receita em 2025 e permanecerá o principal motor durante a implantação do 5G. No entanto, as redes de satélite/não terrestres (NTN) mostram um CAGR de 127,4%, sinalizando uma mudança de paradigma. A parceria da Vodafone com a AST SpaceMobile demonstrou uma chamada direta do espaço para o dispositivo, sugerindo cobertura rural contínua e resiliência a desastres. Os esforços de harmonização de espectro na CEPT facilitam SIMs híbridos que fazem roaming entre bandas terrestres e satélite na banda L, mantendo a persistência de sessão. Os MVNOs integram tais capacidades para vender rastreamento logístico ininterrupto, serviços para tripulações marítimas e pacotes de dados para recreação ao ar livre.

Os primeiros adotantes são MVNOs completos que podem inserir faixas de IMSI de satélite em sua lógica de direcionamento. Uma vez que o 3G seja desativado, o espectro de baixa frequência liberado poderá hospedar NR-RedCap ou orçamentação de link de satélite, permitindo que os MVNOs atendam dispositivos de baixa potência sob um único SKU. Essa diversificação tecnológica diferencia os provedores além do preço e constrói barreiras em torno da cobertura ubíqua.

Por Canal de Distribuição: Os funis com foco digital reduzem o custo de aquisição

Os portais online entregaram 62,80% das ativações em 2025, sustentados pelo provisionamento de eSIM via aplicativo. A Ymobile tornou-se o primeiro MVNO de eSIM centrado em dados da Grã-Bretanha com cadastro sem atrito em menos de cinco minutos, estabelecendo expectativas de gratificação instantânea. Chatbots e KYC com tecnologia de IA automatizam verificações de identidade e registro de SIM, reduzindo a carga de trabalho manual. O varejo físico ainda lida com trocas de SIM, suporte a idosos e exposição de marca, mas tende para pop-ups com estoque reduzido. As submarcas de operadoras usam a presença em lojas para fazer upsell de dispositivos enquanto canibalizam as linhas premium apenas seletivamente.

A Digital Republic na Suíça oferece trocas de plano no final do mês por meio de controles de painel, incorporando o empoderamento do autoatendimento. Códigos de indicação e microinfluenciadores de mídia social substituem campanhas caras em outdoors. Os revendedores terceirizados agrupam conectividade com eletrônicos, distribuindo custos fixos entre SKUs. Consequentemente, a digitalização da distribuição sustenta a economia escalável que impulsiona a trajetória de crescimento do mercado de MVNO da Europa.

Análise Geográfica

A Alemanha liderou com 21,85% da receita em 2025, graças à concorrência de atacado apoiada pelo regulador que permite trocas frequentes de rede e estimula a rotatividade promocional. A migração da Lyca Mobile para a O2 Telefónica demonstrou portabilidade tranquila sob essas regras, enquanto o homespot de rede fixa sem fio da Tchibo Mobil ilustra a expansão de produtos além do móvel. A tarifa somente de uso da Naked Mobile atende a usuários conscientes dos custos, espelhando o foco no valor do mercado mais amplo. A demanda empresarial cresce à medida que o faturamento de uso Business Match da O2 se alinha com os orçamentos da Indústria 4.0. Essas dinâmicas mantêm a parcela do mercado de MVNO da Europa ancorada na Alemanha vibrante, apesar das pressões de preços.

O Reino Unido permanece uma arena fundamental onde a iminente revisão da fusão Vodafone-Three pela Ofcom levanta incertezas sobre os preços futuros de atacado. O Smart SIM multirredes da Honest Mobile se diferencia pela resiliência nas redes da EE, O2 e Three, aproveitando o eSIM para evitar trocas de SIM. As campanhas de aumento de dados da SMARTY intensificam a concorrência de desconto, enquanto a plataforma Gigs-Vodafone UK acelera a integração de novos entrantes. A alta adoção de eSIM e a cultura de assinatura favorecem as marcas somente digitais. O Brexit, no entanto, introduz divergência de conformidade que os MVNOs pan-europeus devem navegar ao transportar dados de clientes ou emitir faturas transfronteiriças.

A França mantém expansão constante auxiliada pela aquisição da La Poste Telecom pela Bouygues Telecom, que consolidou o poder de barganha no atacado, mas manteve as marcas de MVNO ativas. O próximo 5G Core como Serviço da Orange Wholesale em 2025 permitirá que operadores menores lancem fatias SA sem intensidade de capital, apoiando verticais de IoT e rede privada. A Itália e a Espanha permanecem férteis por meio da estreia do 5G da CoopVoce e da evolução da Digi de MVNO para MNO. A Europa Oriental contribui com crescimento desproporcional para o cluster Restante da Europa a um CAGR de 9,18% à medida que a liberalização e a penetração de smartphones aumentam. Coletivamente, a diversidade regional permite que o mercado de MVNO da Europa equilibre o aperto de margens nos mercados maduros com o aumento de volume nos mercados emergentes.

Cenário Competitivo

O mercado de MVNO da Europa exibe fragmentação moderada com fluxo sustentado de entrantes e consolidação seletiva. Os principais players, Lyca Mobile, Lebara, Tesco Mobile, retêm vantagens de escala por meio de nichos de chamadas étnicas e ecossistemas de supermercados. A aquisição da Lebara pela Waterland em 2024 sinalizou a confiança do capital privado nos perfis de fluxo de caixa recorrente, apesar da inflação dos custos de atacado. A tecnologia agora supera a marca isoladamente; a 1GLOBAL aproveita a autonomia de núcleo completo para entregar roaming multi-IMSI global, enquanto a Ymobile se concentra em segmentos jovens somente de dados com exclusividade de eSIM. Os provedores se diferenciam por meio da integração de pagamentos, como demonstrado pela parceria da Lyca Mobile com o Revolut Pay, ou por meio de compromissos de sustentabilidade em torno de eSIMs sem plástico.

A convergência entre satélite e celular borra os limites competitivos. As colaborações Vodafone-AST e OQ Technology permitem que os MVNOs sem licenças de espectro prometam alcance quase ubíquo, desafiando os argumentos de roaming dos incumbentes. A análise orientada por IA de fornecedores de nuvem otimiza o direcionamento de campanhas e a detecção de fraudes, elevando as margens de EBIT para operadores com domínio tecnológico. Ao mesmo tempo, a hiper-competição empurra algumas marcas em direção a fusões; por exemplo, a Freenet explora o compartilhamento de plataforma com a MediaMarkt Saturn para consolidar os gastos de marketing. No geral, o ritmo de inovação e a vigilância regulatória impedem a dominância de qualquer entidade única, mas a escala permanece crítica para a alavancagem de compras.

Líderes do Setor de Operador de Rede Móvel Virtual (MVNO) da Europa

Lycamobile Europe Limited

Lebara Mobile Limited

Tesco Mobile Limited

Giffgaff Limited

iD Mobile Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A eSIM Go lançou um programa de acesso antecipado concedendo aos MVNOs do Reino Unido serviços de provisionamento de eSIM completos.

- Março de 2025: A Digital Republic estreou o Flat Mobile Plus por CHF 25/mês, agrupando dados ilimitados na Suíça e 12 GB de roaming na UE com trocas mensais de plano.

- Março de 2025: A Honest Mobile apresentou o Smart SIM, um eSIM multirredes que oferece dados ilimitados em aplicativos e roaming global em mais de 180 países.

- Janeiro de 2025: A Lyca Mobile integrou o Revolut Pay, alcançando 100% de autorização e 80% de adoção de recarga automática em um mês.

- Dezembro de 2024: A 1GLOBAL fez parceria com a KPN Países Baixos para estender o acesso ao 5G dentro de sua cobertura de 190 países.

Escopo do Relatório do Mercado de Operador de Rede Móvel Virtual (MVNO) da Europa

Os operadores de rede móvel virtual (MVNOs) são principalmente os provedores de serviços sem fio que operam sem possuir a infraestrutura de rede sem fio. Em vez disso, eles compram capacidade de rede dos MNOs existentes para entregar serviços aos seus usuários.

O mercado europeu de operador de rede móvel virtual (MVNO) é segmentado por tipo (consumidor (jovem, rural e urbano) e empresarial (negócios)) e país (Reino Unido, França, Alemanha, Dinamarca, Itália, Espanha e Restante da Europa). Modelos operacionais, como revendedores, operadores de serviço, MVNOs completos e outros modos, são considerados no escopo. O estudo inclui análise em nível de país para mercados-chave como Reino Unido, França, Alemanha e Espanha. Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Nuvem |

| Local |

| MVNO Revendedor / Leve / de Marca |

| Operador de Serviço |

| MVNO Completo |

| Consumidor |

| Empresarial |

| Específico para IoT |

| Desconto |

| Negócios |

| M2M Celular |

| Outros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satélite/NTN |

| Online/Somente Digital |

| Lojas de Varejo Tradicionais |

| Lojas de Submarcas de Operadoras |

| Terceiros/Atacado |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Restante da Europa |

| Por Modelo de Implantação | Nuvem |

| Local | |

| Por Modo Operacional | MVNO Revendedor / Leve / de Marca |

| Operador de Serviço | |

| MVNO Completo | |

| Por Tipo de Assinante | Consumidor |

| Empresarial | |

| Específico para IoT | |

| Por Aplicação | Desconto |

| Negócios | |

| M2M Celular | |

| Outros | |

| Por Tecnologia de Rede | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satélite/NTN | |

| Por Canal de Distribuição | Online/Somente Digital |

| Lojas de Varejo Tradicionais | |

| Lojas de Submarcas de Operadoras | |

| Terceiros/Atacado | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de MVNO da Europa?

O segmento está avaliado em USD 38,16 bilhões em 2026.

Com que velocidade o mercado de MVNO da Europa se expandirá até 2031?

A receita total está projetada para atingir USD 51,27 bilhões até 2031, refletindo um CAGR de 6,08% ao longo do período de previsão.

Qual modelo de implantação gera mais receita atualmente?

As plataformas de MVNO baseadas em nuvem respondem por 76,02% da receita de 2025 graças ao menor cap-ex e ao rápido lançamento de serviços.

Qual segmento de assinantes está impulsionando o crescimento incremental?

As linhas específicas para IoT estão crescendo a um CAGR de 13,62%, superando as adições de consumidores à medida que as empresas incorporam conectividade em dispositivos e sensores.

Qual tecnologia de rede mostra a tendência de crescimento mais forte?

As redes de satélite/não terrestres registram um CAGR de 127,4%, impulsionadas por parcerias que estendem a cobertura além das pegadas terrestres.

Quão concentrada é a concorrência entre os MVNOs europeus?

A participação combinada dos cinco maiores players fica bem abaixo de 50%, obtendo uma pontuação de concentração moderada de 4 em uma escala de 10 pontos.

Página atualizada pela última vez em: