Tamanho e Participação do Mercado de Operador de Rede Virtual Móvel (MVNO)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

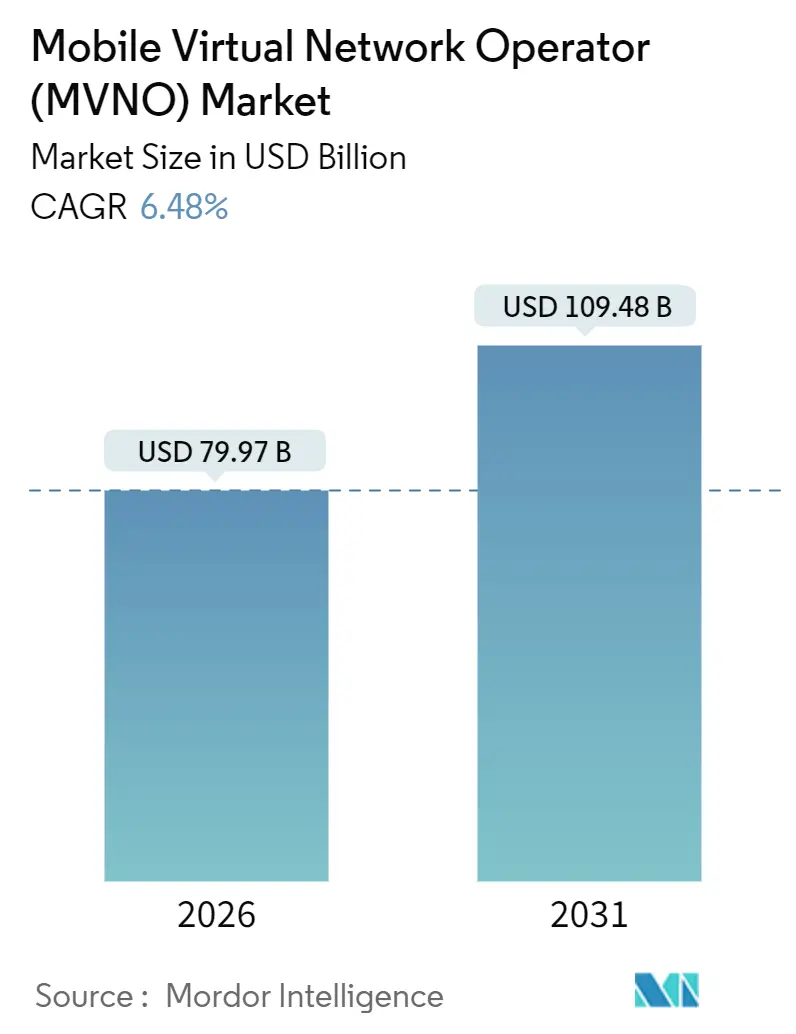

| Tamanho do Mercado (2026) | 79.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 109.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.48% CAGR |

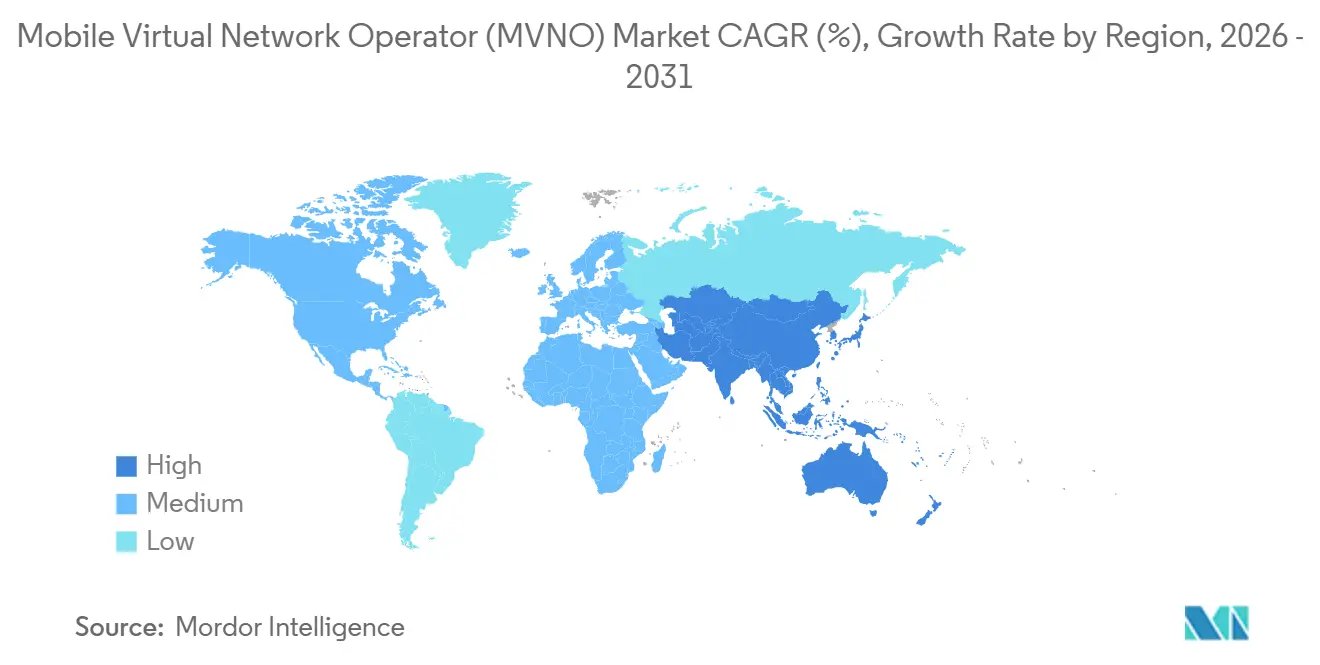

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

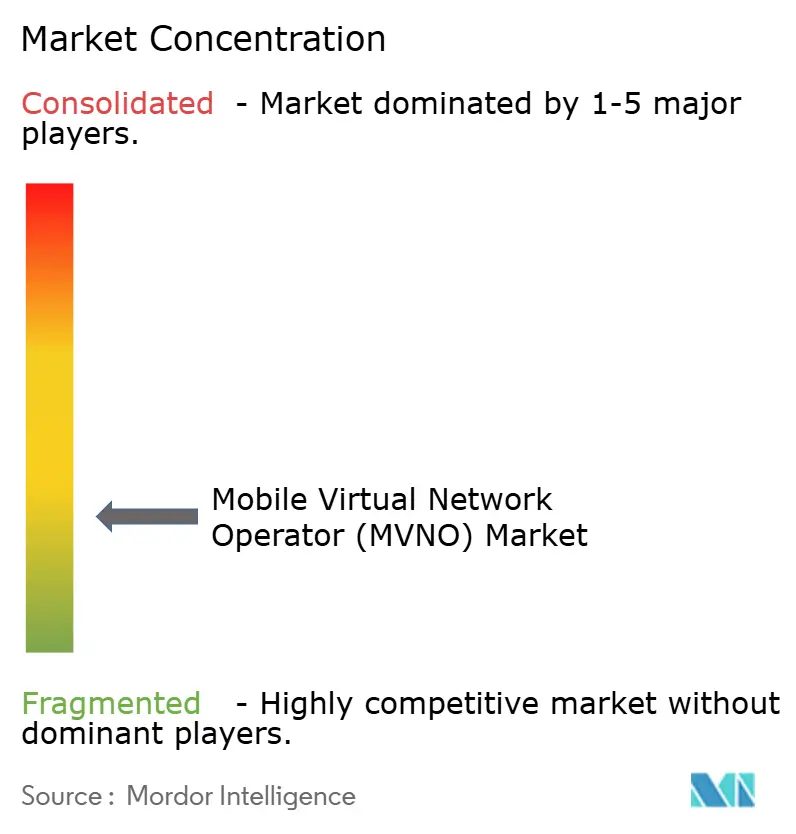

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operador de Rede Virtual Móvel (MVNO) por Mordor Intelligence

O tamanho do mercado de Operador de Rede Virtual Móvel atingiu USD 79,97 bilhões em 2026 e está projetado para alcançar USD 109,48 bilhões até 2031, avançando a um CAGR de 6,48%. Essa expansão reflete como marcas ágeis migram sistemas de negócios essenciais para plataformas de nuvem pública, combinam-nos com provisionamento de eSIM e monetizam o tráfego de IoT em rápido crescimento, enquanto navegam pela exposição de custos às tarifas de atacado das redes hospedeiras. A habilitação baseada em nuvem, grandes pools de assinantes pré-pagos e regulamentação favorável de acesso por atacado impulsionam coletivamente o crescimento, embora as pressões sobre as margens persistam sempre que os Operadores de Rede Móvel (MNOs) incumbentes elevam as cobranças por gigabyte para financiar a implantação do 5G.

A estratégia competitiva concentra-se cada vez mais na automação em escala. Mecanismos de faturamento em nuvem criam novas instâncias sob demanda, reduzindo gargalos de integração durante promoções relâmpago e distribuições de SIM na temporada de festas. Cadastros exclusivamente por eSIM reduzem os custos de aquisição de clientes de cerca de USD 50 em canais físicos para menos de USD 20 online, embora a troca sem fricção amplifique o risco de cancelamento. Linhas de IoT industrial, frequentemente contratadas para ciclos de vida de dispositivos de 10 anos, oferecem aos operadores uma proteção de receita contra o tráfego pré-pago de consumidores sensíveis ao preço. Enquanto isso, o compartilhamento parcial de espectro e as parcerias de satélite para celular estendem a cobertura a zonas remotas, mas também borram os limites tradicionais do atacado ao permitir que empresas provisionem conectividade por conta própria. Como resultado, o mercado de Operador de Rede Virtual Móvel deve equilibrar a implacável concorrência de preços com a diferenciação de serviços baseada em conteúdo de nicho, integrações com fintechs e painéis de IoT com múltiplas redes.

Principais Conclusões do Relatório

- Por modelo de implantação, as plataformas de nuvem capturaram 56,51% da receita em 2025 e estão se expandindo a um CAGR de 7,11% até 2031.

- Por modo operacional, os MVNOs Leves ou de Marca serão os de crescimento mais rápido, registrando um CAGR de 6,78% até 2031.

- Por tipo de assinante, as conexões específicas de IoT estão projetadas para crescer a um CAGR de 7,37%, superando as adições de consumidores até 2031.

- Por aplicação, as soluções de M2M Celular estão projetadas para registrar um CAGR de 6,93% entre 2026 e 2031.

- Por tecnologia de rede, as linhas de MVNO 5G estão previstas para avançar a um CAGR de 7,89% até 2031.

- A Ásia-Pacífico lidera o crescimento regional com uma previsão de CAGR de 7,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Operador de Rede Virtual Móvel (MVNO)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da base de assinantes móveis e penetração de smartphones | +1.2% | Índia, Indonésia, Nigéria, outros mercados emergentes | Médio prazo (2 a 4 anos) |

| Demanda por planos de voz e dados de baixo custo | +1.5% | América do Sul, África, Ásia do Sul | Curto prazo (≤ 2 anos) |

| Expansão de conexões de IoT e M2M | +1.3% | América do Norte, Europa, China, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Pressão regulatória por acesso aberto ao atacado e entrada habilitada por eSIM | +1.0% | Europa, Índia, América Latina | Médio prazo (2 a 4 anos) |

| Convergência de fintechs e telecomunicações gerando MVNOs com marca bancária | +0.8% | Brasil, México, Quênia | Médio prazo (2 a 4 anos) |

| Parcerias de satélite para celular habilitando cobertura global de MVNO | +0.7% | América do Norte rural, África Subsaariana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Base de Assinantes Móveis e Penetração de Smartphones

Os smartphones adicionaram mais de 100 milhões de novos usuários na Índia entre 2024 e 2025, e a adoção urbana de smartphones na África Subsaariana superou 50% pela primeira vez em 2025.[1]GSMA, "The Mobile Economy 2025," gsma.com Uma base ampliada de usuários de smartphones eleva a receita média por usuário centrada em dados, pois os clientes transmitem vídeos, realizam transações em plataformas de comércio social e dependem de carteiras digitais. Os MVNOs com faturamento em nuvem agrupam rapidamente esses serviços e ajustam as estruturas tarifárias sem longas atualizações do núcleo da rede. O maior uso de dados também estabiliza o cancelamento porque os assinantes acumulam ecossistemas de aplicativos vinculados à conta do MVNO, em vez de planos exclusivamente de voz legados.

Demanda por Planos de Voz e Dados de Baixo Custo

O Brasil registrou uma taxa de inflação de 4,6% em 2025, empurrando milhares de consumidores de renda média em direção a planos pré-pagos de MVNO com preços 30 a 40% abaixo das ofertas pós-pagas dos incumbentes. A Comissão Europeia confirmou uma queda de 12% nas tarifas de atacado por gigabyte de 2023 a 2025, permitindo que MVNOs de desconto mantenham margens brutas acima de 20%, mesmo enquanto praticam preços abaixo dos preços de varejo dos MNOs.[2]Ericsson, "Mobility Report June 2025," ericsson.com Embora a arbitragem seja atraente, ela se estreita rapidamente quando os MNOs hospedeiros retaliam com marcas de combate ou os reguladores impõem pisos de preços para proteger os retornos sobre o investimento em rede.

Expansão de Conexões de IoT e M2M

A Ericsson contabilizou 3,2 bilhões de conexões de IoT celular em todo o mundo em 2025, número que espera atingir 5,5 bilhões até 2030. Frotas de logística, concessionárias de serviços públicos e prestadores de serviços de saúde utilizam SIMs globais agregados por MVNOs para evitar contratos isolados em cada país. Como as linhas de IoT permanecem ativas por até 15 anos e apresentam perfis de uso previsíveis, elas fornecem receita semelhante a anuidades que equilibra os voláteis mercados de consumidores pré-pagos. O crescimento massivo da IoT também justifica investimentos em redes de núcleo nativas em nuvem otimizadas para tráfego de banda estreita e dispositivos de borda com longa vida útil de bateria.

Pressão Regulatória por Acesso Aberto ao Atacado e Entrada Habilitada por eSIM

O BEREC exigiu que os MNOs europeus concedessem acesso total a MVNOs em até 90 dias após a solicitação, com vigência a partir de 2024, reduzindo o tempo de entrada no mercado para marcas digitais nativas.[3]BEREC, "Wholesale Access Guidelines 2024," berec.europa.eu A TRAI da Índia introduziu a interoperabilidade de eSIM em 2025, permitindo que os consumidores troquem de operadora sem visitar uma loja.[4]TRAI, "eSIM Interoperability Framework 2025," trai.gov.in Em conjunto, essas regras reduzem os custos de entrada para fintechs e provedores de conteúdo ansiosos por incorporar conectividade em aplicativos existentes, intensificando a concorrência, mas também ampliando a inovação em serviços.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Compressão de margens devido à intensa concorrência de preços | -1.1% | Mercados europeus maduros, partes da América do Norte | Curto prazo (≤ 2 anos) |

| Dependência dos MNOs hospedeiros para qualidade de rede e tarifas de atacado | -0.9% | Mercados sem mandatos de teto de preços | Médio prazo (2 a 4 anos) |

| Controle de eSIM por fabricantes de dispositivos contornando o modelo de MVNO | -0.6% | Europa Ocidental, América do Norte, China urbana | Longo prazo (≥ 4 anos) |

| Compartilhamento de espectro privado permite que empresas provisionem serviços por conta própria | -0.5% | Estados Unidos, Alemanha, Japão, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Compressão de Margens Devido à Intensa Concorrência de Preços

O ARPU médio de telefonia móvel no Reino Unido caiu de GBP 14,20 (USD 19,03) em 2023 para GBP 12,80 (USD 17,15) em 2025, refletindo pacotes de dados ilimitados comoditizados. Como as tarifas de atacado frequentemente acompanham os ciclos de investimento em 5G dos MNOs, os MVNOs enfrentam pressão de custos fixos enquanto os tetos de preços no varejo recuam. Os operadores, portanto, realizam vendas cruzadas de seguro de dispositivos, conteúdo pago e financiamento compre agora e pague depois dentro de seus aplicativos para compensar a queda nas margens de conectividade.

Dependência dos MNOs Hospedeiros para Qualidade de Rede e Tarifas de Atacado

Um MVNO que opera na rede de um MNO de terceiro lugar tem dificuldade em igualar a cobertura rural de um rival se esse rival comprar capacidade da operadora nacional número um. Os aumentos nas tarifas de atacado também podem chegar sem aviso, pois os MNOs dominantes protegem a receita pós-paga taxando o tráfego de parceiros. Sem licenças de espectro, os MVNOs não podem simplesmente ativar novas torres, portanto, sua principal defesa são acordos diversificados com múltiplos MNOs ou sobreposições de satélite que melhoram a resiliência, mas aumentam a complexidade de custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: A Nuvem Impulsiona a Escalabilidade Flexível

As plataformas de nuvem responderam por 56,51% da receita em 2025 e estão no caminho para um CAGR de 7,11% até 2031, refletindo a capacidade do segmento de ativar módulos de tarifação em tempo real, integração digital e atendimento baseado em inteligência artificial à medida que o número de assinantes cresce. O tamanho do mercado de Operador de Rede Virtual Móvel para implantação em nuvem está previsto para se expandir mais rapidamente do que as configurações locais, pois os operadores evitam ciclos pesados de atualização de servidores quando as cargas de trabalho autônomas de 5G aumentam. Em paralelo, alguns reguladores insistem na residência local de dados, de modo que nuvens híbridas surgem onde bancos de dados sensíveis de assinantes permanecem no país, enquanto cargas de trabalho de análise menos confidenciais são executadas em regiões globais. A postura de segurança cibernética também melhora porque os provedores de hiperescala amortizam as atualizações de confiança zero entre milhares de locatários, algo que pequenos operadores não poderiam custear sozinhos.

Os ambientes locais persistem entre marcas legadas em mercados onde a soberania de dados ou o ceticismo em relação à nuvem pública ainda é elevado. Esses MVNOs frequentemente carregam ativos de TI capitalizados em seus balanços patrimoniais, portanto, utilizam o hardware por mais tempo, aceitando cadências mais lentas de lançamento de produtos. No entanto, a orquestração de contêineres está penetrando em seus data centers privados, permitindo que adotem alguma agilidade de microsserviços sem uma replatformação completa. Os modelos de custo divergem: as faturas de nuvem se ajustam com os picos de assinantes impulsionados pelo marketing, enquanto os cronogramas de depreciação local permanecem fixos, moldando o planejamento do fluxo de caixa e o EBITDA.

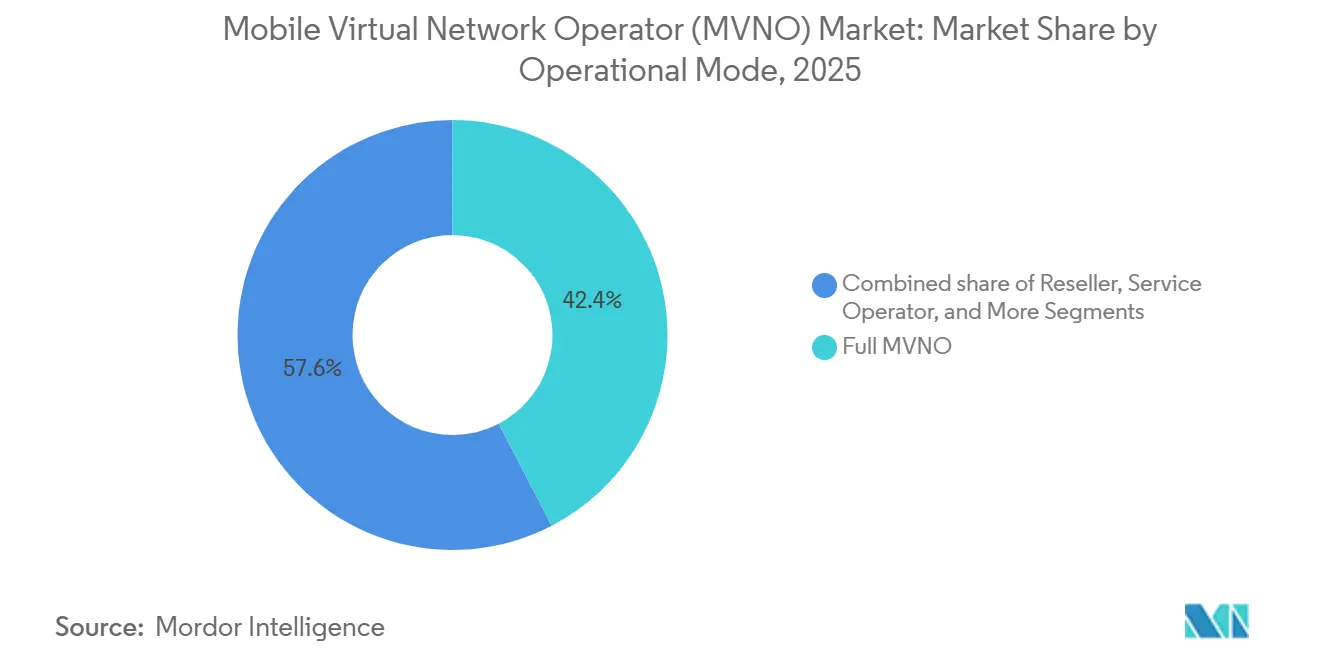

Por Modo Operacional: Modelos Leves Reduzem o Risco de Capital

Os MVNOs Completos detinham 42,37% da receita global em 2025, mas os MVNOs Leves ou de Marca estão previstos com um CAGR de 6,78%, superando os investidores em redes de núcleo mais pesadas. Um MVNO Leve terceiriza funções de comutação e bancos de dados de assinantes, concentrando-se em vez disso na afinidade com a marca, na integração com fintechs ou em promoções cruzadas de fidelidade no varejo. A participação de mercado de Operador de Rede Virtual Móvel para modelos Leves se ampliará, portanto, à medida que empresas não pertencentes ao setor de telecomunicações, companhias aéreas, supermercados e bancos online buscam exposição ao setor de telecomunicações sem leilões de espectro ou equipes de engenharia.

Os MVNOs Revendedores, a camada mais simples, arrendam ofertas de varejo completas dos MNOs hospedeiros e vendem sob suas marcas, gerando margens extremamente reduzidas, mas com despesas de capital quase nulas. Os MVNOs Operadores de Serviço situam-se entre as implementações Leve e Completa, assumindo o atendimento ao cliente e o faturamento enquanto dependem do hospedeiro para a rede e a autenticação. Cada etapa de migração exige orçamentos de conformidade maiores, mas concede maior propriedade de dados e flexibilidade tarifária que, em última análise, elevam o valor empresarial de longo prazo.

Por Tipo de Assinante: Linhas de IoT se Aceleram

As linhas de consumidores ainda dominavam com 79,49% das conexões em 2025, mas as assinaturas específicas de IoT estão projetadas a um CAGR de 7,37% até 2031, mais do que o dobro do ritmo de crescimento dos consumidores. O tamanho do mercado de Operador de Rede Virtual Móvel vinculado à IoT se expandirá porque projetos de manufatura, logística e cidades inteligentes demandam redundância de múltiplas redes e painéis centralizados. As linhas de dispositivos empresariais, negociadas em contratos de frotas corporativas, se expandem de forma constante, embora mudanças na mobilidade da força de trabalho, como o trabalho híbrido, alterem a contagem de dispositivos por funcionário.

A aquisição de assinantes de IoT é diferente do marketing para consumidores. Em vez de publicidade televisiva, os operadores concorrem em contratos de fornecimento global onde dezenas de milhares de dispositivos são enviados com SIMs incorporados, cada um gerando taxas mensais modestas, mas estáveis. As considerações sobre a vida útil da bateria empurram muitos projetos em direção ao NB-IoT e ao LTE-M, onde os módulos de rádio consomem energia mínima. À medida que o 5G RedCap e futuras versões de NR otimizadas para IoT amadurecem, os MVNOs capazes de agregar fatias de espectro entre regiões comandarão contratos empresariais premium.

Por Aplicação: M2M Monetiza Dados Industriais

Os pacotes de desconto de voz e dados capturaram 31,71% da receita de 2025 à medida que os domicílios reduziram suas contas. A receita de M2M Celular, no entanto, está prevista para crescer a um CAGR de 6,93% até 2031, refletindo a leitura automatizada de medidores, a manutenção preditiva e o monitoramento em tempo real da cadeia de frio. O tamanho do mercado de Operador de Rede Virtual Móvel atribuível ao M2M melhora porque as empresas buscam soluções de fatura única e múltiplos países, em vez de complementos de roaming fragmentados.

Os planos de MVNO voltados para empresas integram complementos de comunicações unificadas, como PBX hospedado e push-to-talk seguro, competindo com as equipes de vendas empresariais legadas dos MNOs. Os MVNOs de mídia e entretenimento cortejam os segmentos da Geração Z ao oferecer isenção de franquia para assinaturas de música ou streaming. Os MVNOs de varejo aproveitam o fluxo de clientes em supermercados para combinar descontos em compras com tempo de antena. Os especialistas em roaming prosperam entre viajantes frequentes que usam números locais virtuais, enquanto os MVNOs voltados para migrantes oferecem voz internacional a custo ultrabaixo para comunidades da diáspora. Os MVNOs de atacado de telecomunicações, por fim, operam nos bastidores, vendendo acesso à rede de marca branca para marcas boutique que preferem o marketing às operações de rede.

Por Tecnologia de Rede: O 5G Desbloqueia Serviços de Baixa Latência

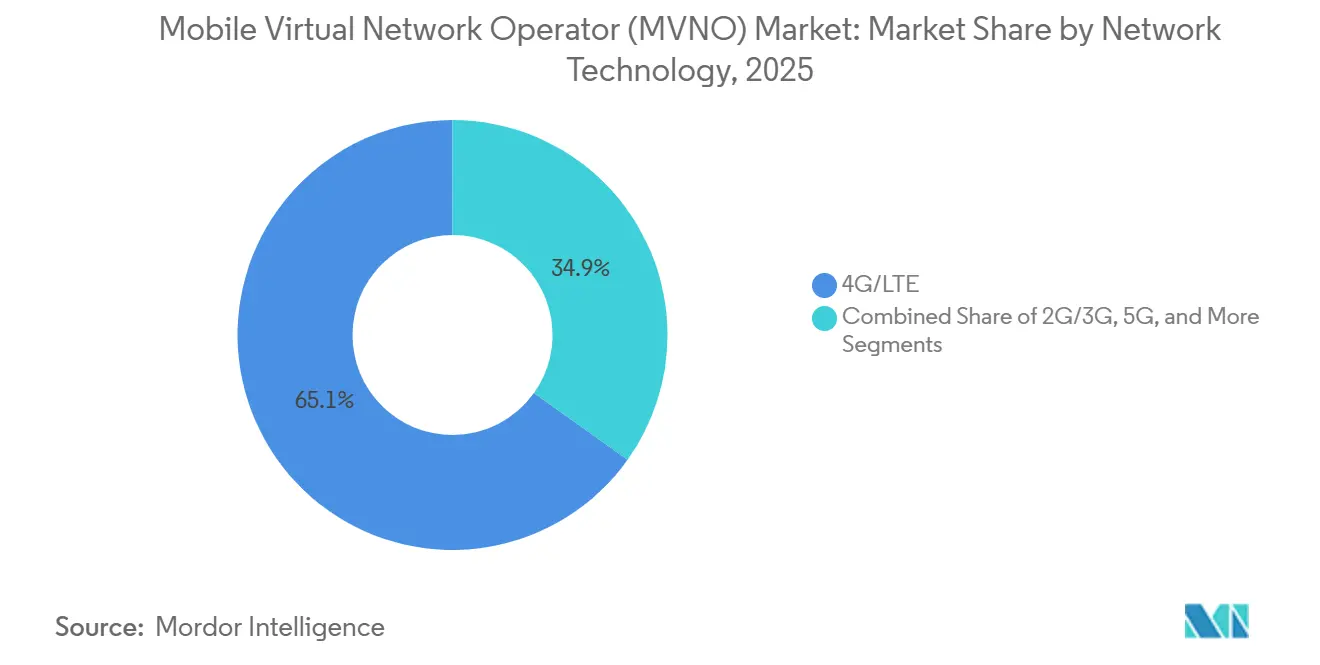

O 4G/LTE ainda cobria 65,14% das conexões agregadas em 2025, mas as linhas 5G devem crescer a um CAGR de 7,89% porque o espectro de banda média de alta capacidade alcança clusters urbanos densos. A participação de mercado de Operador de Rede Virtual Móvel para 5G aumentará, portanto, mas os prêmios tarifários devem superar as maiores tarifas de acesso ao atacado. Os pioneiros agrupam dados 5G ilimitados com financiamento de dispositivos, elevando a receita média por usuário apesar dos ventos contrários macroeconômicos.

As redes 2G e 3G legadas se aproximam dos cronogramas de desligamento em vários territórios, forçando os MVNOs a migrar os clientes restantes de telefones básicos ou arriscar a perda de serviço. As integrações de satélite e não terrestres permanecem incipientes, embora os testes de capacidade da Starlink e da AST SpaceMobile sugiram ofertas de MVNO com cobertura global para os setores marítimo ou de mineração. Se as tarifas de atacado de satélite vão superar os incumbentes de banda L de canal estreito ainda é uma questão em aberto, mas a tecnologia oferece uma vantagem de redundância que pode justificar nichos premium.

Por Canal de Distribuição: O Digital Reduz os Custos de Aquisição

Os cadastros online e exclusivamente digitais capturaram 48,65% das novas ativações em 2025 e estão registrando um CAGR de 7,23% até 2031. Aplicativos de autoatendimento com verificação de identidade por vídeo incorporada comprimem a integração para menos de cinco minutos, em contraste com os processos de varejo que exigem embalagem de SIM, leituras de caixa e identificação física. O tamanho do mercado de Operador de Rede Virtual Móvel capturado por canais digitais se expandirá porque o provisionamento remoto de eSIM contorna os custos de estoque e logística.

Os varejistas tradicionais de eletrônicos ainda são importantes para clientes que precisam de orientação sobre dispositivos ou vouchers de recarga em economias com uso intensivo de dinheiro em espécie. As lojas de submarcas de operadoras exibem marcas de combate dos MNOs, mas também promovem parceiros de atacado de MVNOs, especialmente quando os reguladores exigem espaço igual nas prateleiras. Atacadistas e distribuidores terceirizados continuam sendo vitais em territórios rurais fragmentados, onde a presença em loja sinaliza confiança. As marcas exclusivamente digitais devem, portanto, complementar os aplicativos com centrais de atendimento remotas 24 horas e SIMs físicos entregues por correio para assinantes cujos smartphones não possuem compatibilidade com eSIM.

Análise Geográfica

A Europa gerou 34,23% da receita global de MVNO em 2025. As diretrizes de acesso ao atacado do BEREC obrigam os MNOs a fornecer preços orientados a custos, sustentando dezenas de marcas de desconto agressivas em preços na Alemanha, no Reino Unido, na França, na Itália e na Espanha. No entanto, com a penetração elevada e o cancelamento de pré-pagos alto, o crescimento orgânico europeu desacelera, levando os operadores a aquisições na Europa Central e Oriental ou a pivôs temáticos para IoT. O tamanho do mercado de Operador de Rede Virtual Móvel na Europa, portanto, tende a um modesto crescimento de um dígito, enquanto a lucratividade depende de back-ends de nuvem enxutos e serviços digitais agrupados.

A Ásia-Pacífico registrará a trajetória regional mais rápida, com um CAGR de 7,45% até 2031. A Índia adotou o licenciamento de MVNO em 2024, e as regras de eSIM da TRAI de 2025 permitem que os consumidores troquem de operadora em horas, ajudando as fintechs a incorporar planos móveis em super-aplicativos. A China licenciou mais de 50 MVNOs até 2025, embora as operadoras estatais ainda dominem. O Japão e a Coreia do Sul apresentam arenas competitivas maduras, enquanto nações da ASEAN como Indonésia e Vietnã recebem novos entrantes que combinam planos de dados com streaming de entretenimento em idiomas locais. Os leilões de espectro favorecem atualizações de qualidade de rede, que por sua vez aumentam a capacidade de atacado adequada para revenda de MVNO.

A América do Norte combina MVNOs de operadoras de cabo, marcas exclusivamente pré-pagas e especialistas em IoT. A Comcast e a Charter agrupam serviços móveis com banda larga, reduzindo o cancelamento e capturando participação incremental de carteira. O acesso ao atacado não é obrigatório, portanto, os termos negociados com a Verizon, a AT&T e a T-Mobile dependem da previsibilidade do tráfego e do alinhamento estratégico. O Canadá debate tarifas de atacado compulsórias, enquanto o IFT do México adotou fórmulas explícitas de teto de preços em 2024. A América do Sul cresce a partir de uma base menor; o Brasil, afetado pela inflação, vê bancos digitais vincularem SIMs a contas correntes, enquanto as oscilações econômicas da Argentina intensificam a adoção de pré-pagos. No Oriente Médio e na África, os planos de chamadas voltados para migrantes prosperam nas economias do Golfo, e o regulador do Quênia aprovou a entrada de MVNOs para estender os ecossistemas de dinheiro móvel para municípios rurais. As oportunidades crescem onde os planos nacionais de banda larga incentivam o acesso aberto e os marcos de compartilhamento de espectro.

Panorama regulatório

A regulação do acesso por atacado e as regras de interoperabilidade técnica continuam a moldar a entrada de MVNOs e a economia operacional nos principais mercados. Na Europa, o BEREC exigiu que as MNOs concedessem acesso total às MVNOs no prazo de 90 dias a partir da solicitação, com efeitos a partir de 2024, reduzindo o tempo de lançamento para marcas digitais e intensificando a fiscalização de processos de atacado não discriminatórios. O Canadá também ampliou o escopo, com a CRTC determinando, na Decisão de Telecomunicações 2024-238, que as operadoras estabelecidas removam limitações relacionadas a serviços empresariais e de IoT de suas tarifas de acesso por atacado para MVNOs, o que afeta diretamente as MVNOs que vendem conectividade empresarial multilinha e IoT gerenciada.

Os reguladores também estão codificando requisitos operacionais que influenciam modelos multi-host e baseados em eSIM. Na Índia, a TRAI emitiu recomendações em novembro de 2024 que permitem que VNOs de Serviço de Acesso obtenham conectividade de múltiplos Operadores de Serviço de Rede para acesso por linha fixa, com salvaguardas de particionamento lógico, refletindo uma ênfase mais ampla em segurança e separação quando operadores virtuais abrangem mais de um host. Em maio de 2026, a Comissão de Comunicações da Nigéria (NCC) publicou o Rascunho de Regras de Negócio para Operações de Rede Virtual Móvel (Versão 2.0) para esclarecer o escopo de licenciamento, a integração de eSIM e as expectativas de integração entre HNO e MVNO. Isso sinaliza uma mudança de depender apenas de negociações comerciais por atacado para regras definidas de integração e adesão, que podem reduzir o atrito no lançamento, mesmo com o aumento das exigências de conformidade.

Cenário Competitivo

No cenário de telecomunicações, nenhum operador único detém mais de 5% de participação globalmente, resultando em uma pontuação de concentração de mercado de 3. Embora a TracFone, a Lycamobile e a Lebara tenham conquistado nichos como marcas de desconto proeminentes, elas estão cada vez mais envolvidas em concorrência de preços. Essa dinâmica se intensifica à medida que os principais Operadores de Rede Móvel (MNOs) promovem agressivamente suas próprias submarcas. Enquanto isso, os Operadores de Rede Virtual Móvel (MVNOs) com marca bancária estão capitalizando extensos bancos de dados de verificação de identidade de clientes para realizar vendas adicionais de microcréditos e facilitar remessas internacionais, destacando a convergência entre finanças e telecomunicações.

Os especialistas em IoT empresarial, como a Truphone, estão expandindo suas posições ao competir em portais de orquestração de software e melhorar as pegadas de roaming global. Suas ofertas ressoam com multinacionais que buscam consistência de SIM em grandes frotas de caminhões e dispositivos médicos críticos. Em toda a Europa, provedores de nicho focados em comunidades étnicas estão ganhando força, apoiados por centrais de atendimento multilíngues e patrocínios comunitários que fortalecem a conexão cultural nas telecomunicações.

Os operadores estão se diferenciando cada vez mais por meio da adoção de nuvem, com foco intenso em pipelines de integração contínua e soluções de atendimento baseadas em inteligência artificial. A integração de chatbots provou ser fundamental, lidando com eficiência com consultas de nível 1. Isso não apenas alivia a carga de trabalho dos agentes humanos, permitindo que eles lidem com disputas mais complexas, mas também reduz significativamente o tempo médio de resposta. O resultado? Uma melhoria notável nos índices de promotores líquidos, uma métrica-chave de satisfação do cliente. No entanto, a dinâmica da fidelidade do cliente está mudando. O advento da integração por eSIM está remodelando a dinâmica de cancelamento, pois os custos de troca diminuem para quase zero. Essa nova fluidez no movimento dos clientes está levando os operadores a repensar suas estratégias.

Líderes do Setor de Operador de Rede Virtual Móvel (MVNO)

TracFone Wireless, Inc.

Tesco Mobile Limited

Lycamobile Group

Virgin Mobile (Virgin Media O2)

Giffgaff Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A integração digital e a habilitação em nuvem criam espaço de curto prazo para novas propostas de MVNO que podem ser lançadas e iteradas sem grande investimento em núcleo de rede. Com as adesões online e exclusivamente digitais representando 48,65% das novas ativações em 2025, as operadoras que padronizarem a ativação liderada por eSIM, o KYC automatizado e a faturação em nuvem podem competir na velocidade de empacotamento de produtos, incluindo pacotes de conteúdo, seguros ou fintech, em vez da presença de lojas físicas. O panorama de custos e margens ainda depende dos termos de atacado, portanto as oportunidades se concentram em mercados onde os reguladores recentemente reforçaram as obrigações de acesso por atacado, incluindo a Europa sob os prazos do BEREC com efeitos a partir de 2024, e onde o escopo tarifário foi ampliado para casos de uso empresarial e de IoT, como refletido no Canadá após a Decisão de Telecomunicações 2024-238 da CRTC.

A conectividade empresarial e de IoT continua a ser uma via estrutural de expansão para MVNOs capazes de agregar presenças multipaíses e fornecer gestão centralizada, particularmente onde os requisitos de conformidade e integração estão se tornando mais definidos. A Ericsson contabilizou 3,2 bilhões de conexões celulares de IoT em todo o mundo em 2025, sustentando uma base endereçável maior para MVNOs que oferecem SIMs globais, contratos de longo ciclo de vida e resiliência multirrede por meio de acordos de host diversificados. Em conjunto, os quadros regulatórios em evolução na Índia (recomendações da TRAI de novembro de 2024 sobre conectividade multi-NSO com particionamento lógico) e na Nigéria (rascunho de regras de negócio da NCC de maio de 2026, abrangendo a integração de eSIM e a integração entre HNO e MVNO) indicam onde plataformas de habilitação e novos entrantes podem alinhar suas ofertas com as diretrizes definidas pelos reguladores. Isso reduz a incerteza de integração para lançamentos de nicho, incluindo programas de MVNO liderados por bancos e varejistas.

Desenvolvimentos recentes do setor

- Maio de 2026: A Comissão de Comunicações da Nigéria (NCC) publicou o Rascunho de Regras de Negócio para Operações de Rede Virtual Móvel (Versão 2.0) para esclarecer o escopo de licenciamento, a integração de eSIM e os requisitos de integração entre operador de rede hospedeira (HNO) e MVNO. A formalização das expectativas operacionais pode encurtar os ciclos de integração para novos lançamentos de MVNO, ao mesmo tempo em que aumenta a ênfase na preparação técnica e de conformidade.

- Março de 2026: A Virgin Media O2 estendeu uma parceria de cinco anos com a Ericsson, posicionando a Ericsson como parceira principal de RAN para operar a maior parte da rede de rádio do Reino Unido da Virgin Media O2. A modernização de RAN em maior escala e a evolução de rede liderada por fornecedores podem melhorar as características de capacidade de atacado para MVNOs que utilizam a rede hospedeira, ao mesmo tempo em que reforçam a influência da MNO hospedeira nas negociações comerciais.

- Novembro de 2024: A CRTC emitiu a Decisão de Telecomunicações 2024-238, determinando que as operadoras estabelecidas removam restrições relacionadas a serviços empresariais e de IoT de suas tarifas de acesso por atacado para MVNOs. Isso amplia o escopo prático para que as MVNOs atendam casos de uso de IoT gerenciada e mobilidade empresarial sob estruturas de atacado regulamentadas, apoiando modelos de negócio de MVNO mais especializados além do pré-pago para consumidores.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Este mercado abrange a receita obtida pelas MVNOs com o fornecimento de conectividade móvel e serviços relacionados aos usuários finais, na qual a capacidade é arrendada de operadoras de rede móvel licenciadas e a MVNO administra os preços, o empacotamento e a faturação dos clientes.

Exclusões de escopo: excluímos a receita de revenda de aparelhos, provedores de conectividade exclusivamente Wi-Fi e submarcas de operadoras móveis cujos resultados são totalmente consolidados na operadora hospedeira.

Visão geral da segmentação

- Por Modelo de Implantação

- Nuvem

- Local

- Por Modo Operacional

- Revendedor

- Operador de Serviço

- MVNO Completo

- MVNO Leve / de Marca

- Por Tipo de Assinante

- Consumidor

- Empresarial

- Específico de IoT

- Por Aplicação

- Desconto

- Empresarial

- M2M Celular

- Mídia e Entretenimento

- Varejo

- Roaming

- Migrante

- Atacado de Telecomunicações

- Por Tecnologia de Rede

- 2G/3G

- 4G/LTE

- 5G

- Satélite/NTN

- Por Canal de Distribuição

- Online/Somente Digital

- Lojas de Varejo Tradicionais

- Lojas de Submarcas de Operadoras

- Terceiros/Atacado

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção de uma base factual sobre assinaturas móveis, crescimento de tráfego e preços de serviços de telecomunicações, mapeando-a em seguida para a atividade das MVNOs. Fontes públicas como a ITU, indicadores de banda larga e telecomunicações da OCDE, publicações de reguladores nacionais de telecomunicações e dados de adoção digital do Banco Mundial ajudam a manter as definições consistentes entre países.

Para conectar esses sinais à receita, analisamos relatórios anuais de operadoras, apresentações a investidores e comunicados de imprensa em busca de acordos de atacado e divulgações de assinantes, e verificamos cruzadamente com atualizações de associações de telecomunicações confiáveis. Quando necessário, são utilizadas assinaturas pagas de dados financeiros e inteligência corporativa, notícias e finanças, e bases de dados de patentes para confirmar a estrutura corporativa, os lançamentos de serviços e o posicionamento de produtos. Também analisamos notas de política de espectro e acesso por atacado dos reguladores, o que ajuda a indicar onde as MVNOs podem escalar.

As fontes listadas aqui são apenas ilustrativas, e muitas outras referências públicas são usadas para coletar dados, validar hipóteses e esclarecer lacunas.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar a lógica de precificação por atacado, as faixas de ARPU e a participação de planos pré-pagos versus pós-pagos que as MVNOs efetivamente vendem em cada região. Conversamos com uma combinação de executivos de MVNO, especialistas em atacado e roaming e líderes do lado de canais, e as opiniões são equilibradas entre APAC, EMEA e Américas para que a regulação regional e os termos de rede hospedeira não sejam excessivamente generalizados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 35% | CXOs: 20% | APAC: 50% |

| Nível intermediário: 43% | Líderes funcionais/de unidade: 25% | EMEA: 29% |

| Participantes menores: 22% | Gerentes: 55% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O modelo começa com uma construção top-down, na qual as reservas de receita de serviços móveis a nível de país são reconstruídas e depois filtradas pela participação de MVNO viável sob as regras locais de acesso por atacado. Os resultados são então corroborados usando verificações seletivas bottom-up, como amostras de ARPU de MVNO multiplicadas pelas bases de assinantes em países-chave, além de verificações de canal sobre precificação de planos e faixas de custo de atacado, o que ajuda a corrigir discrepâncias.

As entradas mais relevantes incluem o número de assinantes de MVNO quando divulgado, a combinação pré-pago versus pós-pago, a progressão de ARPU vinculada às tendências de consumo de dados, a diferença entre a precificação de planos de varejo e a precificação de acesso por atacado, e o momento da expansão da cobertura 4G e 5G, que altera o valor dos planos. Para as previsões, utilizamos principalmente análise de cenários apoiada por consenso de especialistas, na qual as trajetórias de adoção e precificação são ajustadas com base em mudanças regulatórias, intensidade competitiva e demanda macro por planos de baixo custo. Quando as divulgações estão ausentes, as lacunas são tratadas usando taxas de penetração substitutas de mercados comparáveis com condições regulatórias e níveis de renda semelhantes, sendo posteriormente reverificadas com o feedback das entrevistas antes de finalizar os totais.

Validação de Dados e Ciclo de Atualização

As estimativas são validadas por meio de triangulação entre sinais independentes, como totais de receita de serviços móveis, tendências de assinatura e tráfego, e se o ARPU implícito se encontra dentro de faixas realistas de mercado. Se o resultado de um país variar bruscamente sem um fator correspondente, as premissas são revisadas, comparadas entre pares e corrigidas por meio de uma segunda análise antes da aprovação final.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes, incluindo novas regulações de acesso por atacado, grande consolidação de MVNOs ou mudanças materiais de preços. Antes da entrega, realizamos uma verificação final para garantir que os últimos lançamentos públicos e eventos de mercado relevantes estejam refletidos nos números.

Tamanho do Mercado de Operadoras de Rede Virtual Móvel (MVNO) da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os valores de mercado de MVNO publicados nem sempre coincidem porque o limite de receita não é tratado da mesma forma entre os estudos, e porque os anos-base e o momento cambial podem diferir. Em nosso trabalho, os principais fatores por trás das divergências geralmente são o que é contabilizado como receita de MVNO em comparação com receitas de telecomunicações adjacentes, além de como o ARPU e o crescimento de assinantes são projetados quando os preços dos planos estão mudando.

Ao verificar as regras de escopo de acesso por atacado e atualizar as premissas de ARPU e assinantes com especialistas em telecomunicações, a Mordor Intelligence mantém o valor vinculado à receita de serviços faturados por MVNOs e evita misturar vendas de aparelhos ou receitas de submarcas de operadoras hospedeiras. Algumas estimativas também se baseiam em trajetórias de aumento de preços mais rápidas ou mais lentas, ou aplicam uma única taxa de crescimento global que não reflete a regulação específica de cada região e a maturidade de habilitação das MVNOs.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 79,97 bilhões de USD (2026) | |

| Consultoria Global A | 94,80 bilhões de USD (2025) | Utiliza um ano-base diferente e pode capturar reservas de receita mais amplas ao misturar múltiplos modelos operacionais e tipos de contrato de MVNO sem separar claramente os serviços faturados por MVNOs das receitas de telecomunicações adjacentes entre países. |

| Editora do Setor B | 93,63 bilhões de USD (2025) | Ancora o modelo em uma base de 2025 e aplica uma curva de crescimento global mais suave, o que pode uniformizar excessivamente mercados onde a precificação por atacado e o acesso regulatório mudam drasticamente por região e ano. |

A tabela mostra que as escolhas de tempo e escopo explicam grande parte da dispersão, ainda antes da aplicação de premissas de previsão. Quando o conjunto de demanda é construído a partir de uma lógica clara de assinatura e ARPU e depois verificado em relação às condições de acesso por atacado, o resultado se torna mais fácil de reproduzir e mais fácil de defender em discussões de planejamento.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de Operador de Rede Virtual Móvel em 2026?

O tamanho do mercado de Operador de Rede Virtual Móvel foi de USD 79,97 bilhões em 2026.

Qual CAGR é esperado para a receita de MVNO até 2031?

O setor está previsto para registrar um CAGR de 6,48% para atingir USD 109,48 bilhões até 2031.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico lidera com um CAGR projetado de 7,45%, impulsionado pela demanda da Índia, China e ASEAN.

Por que as plataformas de nuvem são preferidas para a habilitação de MVNOs?

As funções de faturamento e núcleo de rede em nuvem escalam instantaneamente, reduzindo o investimento em capital e acelerando os lançamentos de produtos durante picos de assinantes.

Qual fator mais ameaça as margens dos MVNOs?

Os aumentos nas tarifas de atacado das redes hospedeiras e as guerras de preços de marcas de combate comprimem as margens brutas, especialmente nos mercados europeus maduros.

Com que rapidez as conexões de MVNO 5G estão se expandindo?

As linhas 5G estão previstas para crescer a um CAGR de 7,89% à medida que aplicações de baixa latência e pacotes de dados premium ganham força.

Página atualizada pela última vez em: