Tamanho e Participação do Mercado de MNO de Telecomunicações da Finlândia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 5.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.33% CAGR |

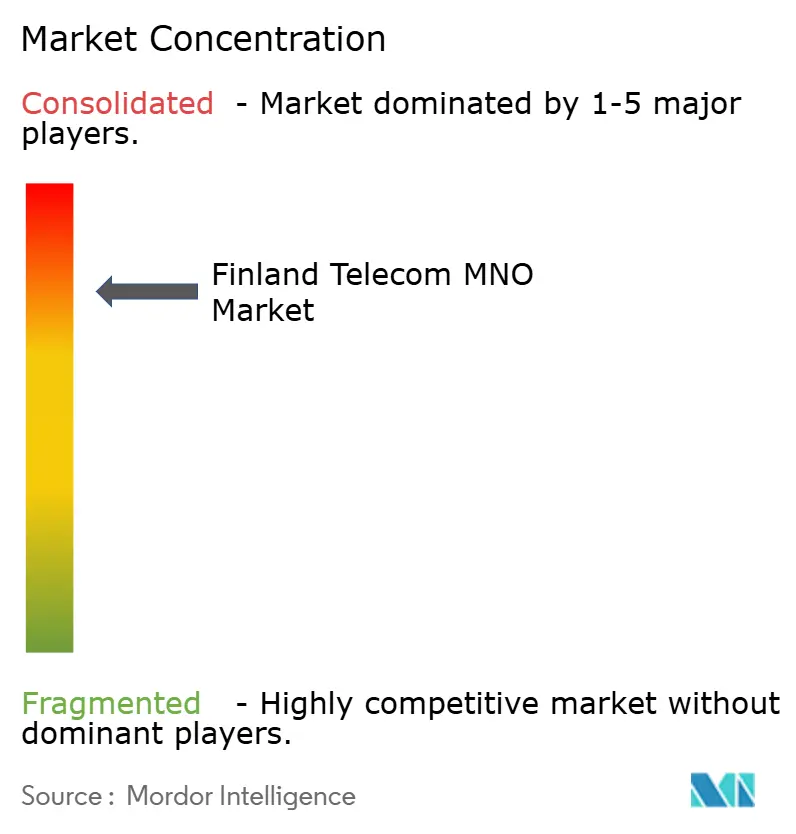

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações da Finlândia por Mordor Intelligence

Espera-se que o tamanho do Mercado de MNO de Telecomunicações da Finlândia cresça de USD 5,03 bilhões em 2025 para USD 5,25 bilhões em 2026, com previsão de atingir USD 6,49 bilhões até 2031 a um CAGR de 4,33% no período 2026-2031.

A perspectiva de crescimento está ancorada na cobertura domiciliar 5G nacional de 98,3% da Finlândia, no seu uso mensal de dados móveis per capita de 63,3 GB — o mais elevado do mundo — e nos contínuos lançamentos de fibra ótica do país, financiados em parte por fundos de Recuperação e Resiliência da UE. [1]5G Observatory, "Relatório Trimestral do 5G Observatory de Junho de 2024," 5gobservatory.eu A rápida migração para o 5G, uma cultura de dados ilimitados que sustenta faixas de ARPU premium e o aumento das implantações de campus 5G privado em manufatura e saúde reforçam a visibilidade de receita a longo prazo. A intensificação da concorrência em qualidade de rede entre Elisa, Telia Finland e DNA impulsiona investimentos em núcleos 5G autônomos, computação de borda e atualizações de RAN com eficiência energética. Ao mesmo tempo, a expansão de centros de dados por Hyperscalers como o Google aumenta a demanda de back-haul empresarial, enquanto o ecossistema de pesquisa 6G da Finlândia posiciona as operadoras para fluxos de receita de próxima geração. A pressão sobre as margens decorrente da inflação energética e das taxas de espectro, além da iminente regulamentação de "uso justo" sobre planos ilimitados, cria contrapesos que as operadoras abordam por meio de fornecimento de energia renovável, compartilhamento de rede e aumentos seletivos de preços.

Principais Conclusões do Relatório

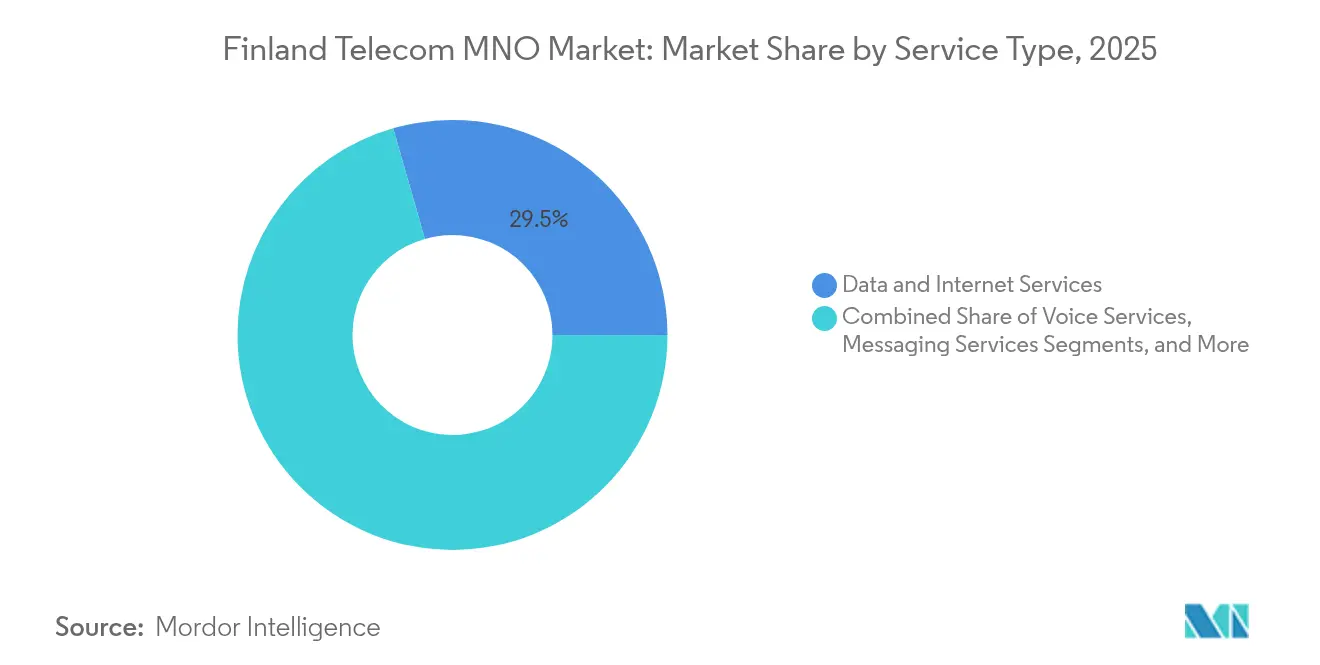

- Por tipo de serviço, os serviços de dados e Internet lideraram com 29,45% da participação do mercado de MNO de telecomunicações da Finlândia em 2025. Os serviços de IoT e M2M devem expandir-se a um CAGR de 4,41% até 2031, o mais rápido entre as categorias de serviço.

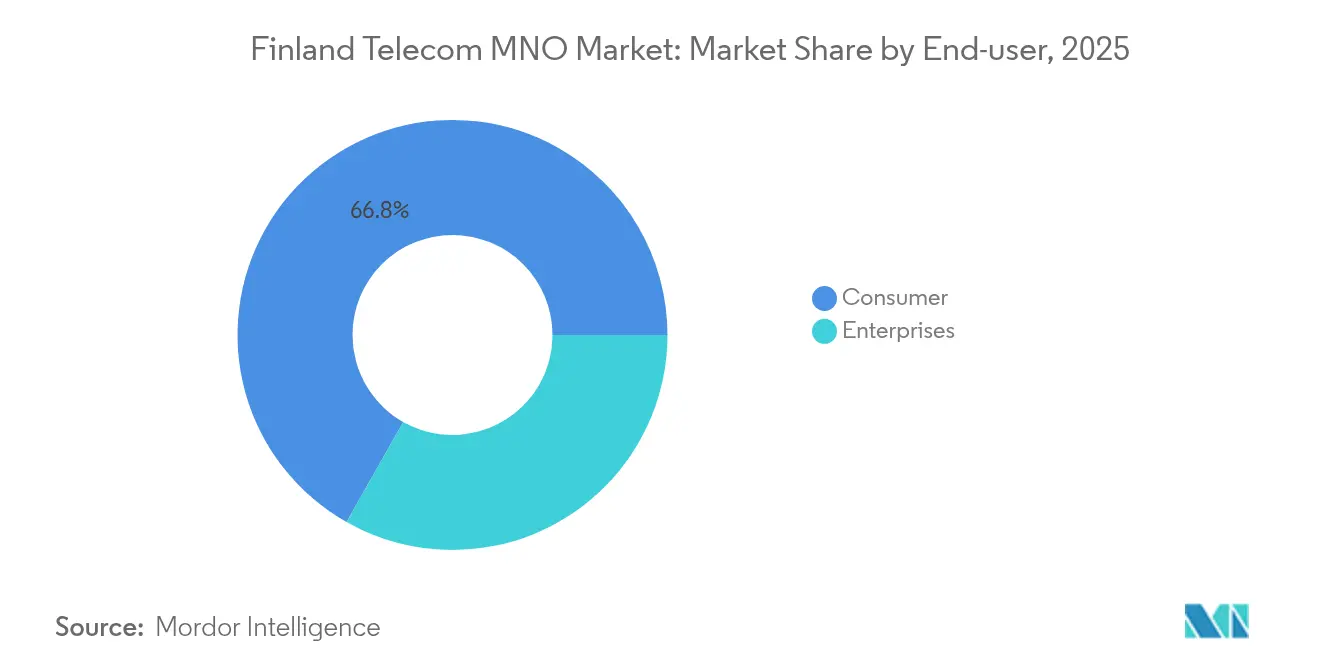

- Por usuário final, o segmento de consumidores representou 66,80% do tamanho do mercado de MNO de telecomunicações da Finlândia em 2025. O segmento empresarial tem previsão de avançar a um CAGR de 4,65% entre 2026-2031, superando o crescimento do segmento de consumidores.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MNO de Telecomunicações da Finlândia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápido lançamento do 5G e reaproveitamento de espectro | +1.2% | Nacional, áreas urbanas | Médio prazo (2-4 anos) |

| Cultura de dados ilimitados impulsiona uso e ARPU | +0.8% | Nacional, áreas urbanas | Curto prazo (≤ 2 anos) |

| Fundos de Recuperação e Resiliência da UE para infraestrutura digital | +0.6% | Nacional, foco rural | Médio prazo (2-4 anos) |

| Redes 5G de campus privado em manufatura | +0.4% | Regional, clusters industriais | Longo prazo (≥ 4 anos) |

| Ecossistema de pesquisa 6G da Finlândia atrai fornecedores | +0.3% | Nacional, centros de P&D | Longo prazo (≥ 4 anos) |

| Boom de centros de dados aumenta necessidade de back-haul empresarial | +0.5% | Regional, locais de centros de dados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido lançamento do 5G e reaproveitamento de espectro

A concessão do espectro de 700 MHz pela Finlândia em 2016, seguida de leilões de 3,5 GHz e 26 GHz, permitiu que as operadoras desligassem o 3G e reaproveitassem ativos de baixa frequência para o 5G até 2024. A resultante cobertura domiciliar 5G de 98,3% melhora a economia de capacidade e sustenta preços premium para serviços diferenciados sensíveis à latência. O núcleo 5G autônomo nacional da Elisa, lançado em 2025, demonstra prontidão para fatiamento de rede, permitindo que clientes industriais solicitem throughput dedicado para linhas de produção. Essa vantagem de pioneirismo consolida a reputação da Finlândia como banco de testes europeu para casos de uso iniciais do 5G. [2]Traficom, "Registro de Telecomunicações," traficom.fi

Cultura de dados ilimitados impulsiona uso e ARPU

As operadoras transformaram os planos móveis sem limite em um motor de receita ao segmentar usuários intensivos em faixas de preços mais elevados. O consumo mensal per capita de 63,3 GB ocupa o primeiro lugar globalmente, mas a Telia Finland registrou crescimento de 8% no ARPU móvel em 2024, comprovando a migração de valor em vez de comoditização. A concentração de tráfego entre os decis superiores de usuários permite que as operadoras dimensionem redes em torno de cargas de pico previsíveis, enquanto monetizam complementos premium como aceleração de jogos em nuvem e fatiamento 5G-SA. O modelo também mitiga a rotatividade de clientes, pois os limites de dados não mais diferenciam os concorrentes.

Fundos de Recuperação e Resiliência da UE para infraestrutura digital

O Plano de Recuperação e Resiliência da Finlândia aloca EUR 32 milhões para banda larga rural. Combinado com o capex das operadoras, o investimento total em redes fixas em 2023 saltou 88% para EUR 385 milhões, elevando a disponibilidade de fibra para 68% dos domicílios. O acesso a serviços de 1 Gbps atingiu 75% dos lares em setembro de 2024, reduzindo a divisão urbano-rural. A melhoria da conectividade apoia o trabalho remoto, a e-saúde e a agricultura inteligente, desacelerando o declínio populacional rural que anteriormente pesava sobre os volumes de tráfego.

Redes 5G de campus privado em manufatura

As 26 redes LTE/5G privadas ativas da EDZCOM, além dos pilotos Nokia–Rockwell Automation, ilustram a demanda por conectividade sem fio ultraconfiável dentro de fábricas. Os casos de uso abrangem robôs móveis autônomos, gêmeos digitais e manutenção baseada em condições. As operadoras fornecem cada vez mais arrendamento de espectro, gerenciamento do ciclo de vida de SIM e roaming híbrido público-privado para capturar gastos empresariais que, de outra forma, contornariam o mercado de MNO de telecomunicações da Finlândia. [3]DNA Plc, "A Rede 5G da DNA Alcança 96% dos Finlandeses," dna.fi

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Base de assinantes saturada limita o crescimento orgânico | -0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Altos custos de energia e espectro pressionam as margens | -0.5% | Nacional | Médio prazo (2-4 anos) |

| Emigração de jovens rurais reduz o tráfego de voz | -0.3% | Regiões rurais | Longo prazo (≥ 4 anos) |

| Iminente regulamentação de "uso justo" sobre planos ilimitados | -0.2% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Base de assinantes saturada limita o crescimento orgânico

A penetração de SIM paira bem acima de 130% da população, deixando pouca margem para novas adições líquidas. A Telia Finland perdeu 16.000 linhas móveis no segundo trimestre de 2024, mesmo com o aumento da receita de serviços, sublinhando a transição do volume para o valor. A concorrência, portanto, deslocou-se para a diferenciação pela qualidade de serviço, pacotes de convergência fixo-móvel e conexões de IoT. As operadoras visam verticais empresariais onde a penetração ainda é baixa, como logística inteligente e wearables de saúde, para compensar os números estagnados de consumidores. [4]GuruFocus, "Destaques da Teleconferência de Resultados do Segundo Trimestre de 2024 da Telia Company," gurufocus.com

Altos custos de energia e espectro pressionam as margens

O clima frio da Finlândia reduz as despesas de resfriamento de instalações, mas a eletricidade representa uma parcela crescente do opex à medida que a densificação do 5G adiciona rádios. Cada operadora também paga parcelas de espectro e uma taxa da sociedade da informação de 0,135% do faturamento de telecomunicações. A DNA e a Telia testam sistemas fotovoltaicos com bateria e reaproveitamento de calor para reduzir custos, mas a lucratividade a longo prazo ainda depende de software automatizado de economia de energia de RAN e acesso a fibra escura no atacado para controle de custos de back-haul.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A supremacia dos dados sustenta o momentum de IoT

As ofertas de Dados e Internet capturaram 29,45% da participação do mercado de MNO de telecomunicações da Finlândia em 2025, impulsionadas pelo uso médio mensal incomparável de 63,3 GB do país. Voz e SMS continuaram seu declínio estrutural à medida que aplicativos OTT deslocaram os serviços legados, enquanto a expansão da fibra impulsionou a adoção de vídeo OTT e jogos em nuvem. Os serviços de IoT e M2M registrarão um CAGR de 4,41% até 2031, à medida que os fabricantes implantam manutenção preditiva, rastreamento de ativos e controle de qualidade por visão computacional. O tamanho do mercado de MNO de telecomunicações da Finlândia para SIMs de IoT tem previsão de atingir 59,1 milhões de conexões até 2031, equivalente a 10× a população da Finlândia, criando benefícios de escala para a infraestrutura de sinalização de núcleo. A DNA e a Telia ampliaram suas redes NB-IoT e LTE-M para suportar sensores alimentados por bateria, enquanto a Elisa foca no 5G RedCap para câmeras industriais de média largura de banda.

Os pacotes OTT e TV Paga de segunda geração ganham tração à medida que 68% dos domicílios estão dentro da cobertura de fibra, permitindo que as operadoras vendam acesso sem fio gigabit em comunidades rurais onde os custos de instalação de cabos permanecem proibitivos. Os pacotes de alta capacidade incluem controles parentais e streaming local com taxa zero, um diferencial em meio a tarifas móveis homogêneas. Outros serviços, como PBX em nuvem e SD-WAN seguro, aproveitam a mesma rede central, oferecendo oportunidades de venda cruzada com margens atrativas para PMEs.

Por Usuário Final: Empresas impulsionam a onda de redes privadas

As linhas de consumidores ainda dominam com 66,80% do tamanho do mercado de MNO de telecomunicações da Finlândia em 2025, mas o crescimento é modesto à medida que a penetração se aproxima da saturação. As operadoras, portanto, enfatizam planos com carga equilibrada, financiamento de dispositivos e pacotes de conteúdo para elevar o ARPU. Em contraste, as assinaturas empresariais expandirão a um CAGR de 4,65% até 2031, impulsionadas pela adoção da Indústria 4.0 e pelos lançamentos de 5G privado em campus. Hospitais como o Hospital Universitário de Oulu empregam fatias 5G autônomas para telecirurgia, enquanto centros logísticos implantam drones 5G para auditorias de inventário, validando a conectividade sem fio de missão crítica. O tamanho do mercado de MNO de telecomunicações da Finlândia para gerenciamento de frotas de e-SIM empresarial deve superar USD 229,4 milhões em 2031, sublinhando a monetização além da conectividade isolada.

As operadoras adotam modelos de rede como serviço, nos quais as empresas alugam perfis de throughput e recursos de computação de borda por hora, espelhando a precificação de serviços em nuvem. As cargas de trabalho de consumidores e empresas coexistem em infraestrutura compartilhada por meio de fatiamento de rede, preservando a eficiência de custos enquanto impõe a segregação de SLA. Essa arquitetura auxilia as operadoras a extrair receita incremental de faixas de latência premium sem duplicar ativos físicos.

Análise Geográfica

A densa cobertura 5G da Finlândia coloca as áreas metropolitanas de Helsinque, Tampere e Turku entre as velocidades medianas de download mais rápidas da Europa, acima de 380 Mbps. A Lapônia rural fica atrás, mas se beneficia do back-haul de fibra financiado pela UE que alimenta células macro 5G de alta potência, melhorando a eficiência espectral. O tamanho do mercado de MNO de telecomunicações da Finlândia para as províncias do norte cresceu 3,7% em 2025 após anos de estagnação, refletindo a melhoria da inclusão digital. A fibra transfronteiriça com a Suécia por meio do link de 3 petabits da GlobalConnect fortalece o papel da Finlândia como gateway de dados do Báltico, reduzindo a latência para Frankfurt e Varsóvia. Isso atrai tráfego de centros de dados de hiperescala, aumentando as receitas de trânsito IP no atacado.

Os clusters industriais ao longo da costa oeste, notadamente a Ostrobótnia, lideram a adoção inicial do 5G privado, pois a manufatura representa 17% do PIB regional. As MNOs fazem parceria com concessionárias locais para compartilhamento de postes, reduzindo o custo de implantação por quilômetro quadrado em 22%. As regiões orientais enfrentam ventos contrários demográficos; a emigração de jovens suprime o tráfego de voz, mas cria oportunidade para acesso sem fio fixo que substitui redes de cabo ausentes. Os fundos de coesão da UE financiam ainda a solarização de estações-base remotas, alinhando-se com a meta de neutralidade de carbono da Finlândia para 2035 e reduzindo o opex a longo prazo.

Cenário Competitivo

A Finlândia exibe uma estrutura oligopolista em que as três principais operadoras controlam 89% das assinaturas, impulsionando um comportamento de precificação disciplinado. A Elisa mantém a liderança por meio do lançamento antecipado do 5G autônomo e do atendimento ao cliente premiado, enquanto a Telia Finland aproveita as operações pan-nórdicas para garantir contratos empresariais que agrupam conectividade transfronteiriça. As três investem em atualizações de MIMO massivo e testes de ondas milimétricas para se preparar para o 6G. O compartilhamento de infraestrutura permanece limitado a torres passivas rurais, refletindo a preferência de cada operadora por possuir ativos de rádio diferenciados em áreas urbanas.

A dinâmica de fornecedores muda à medida que a Nokia conclui sua aquisição da Infinera, prometendo back-haul óptico de alta capacidade que se encaixa nos testes de PON 25G da Elisa. A Ericsson fornece rádios de banda média para a Telia, enquanto a presença da Huawei recuou devido a políticas de segurança, levando a DNA a diversificar em direção a pilotos de RAN aberta da Samsung. Especialistas em redes privadas adicionam tensão competitiva; a aquisição da EDZCOM pela Boldyn Networks injeta um modelo atacadista independente para o 5G de campus, levando os incumbentes a co-comercializar ofertas baseadas em fatias para defender sua participação. As operadoras também exploram financiamento verde para financiar retrofits de estações-base com zero carbono, vinculando estruturas tarifárias a métricas ESG valorizadas pelos consumidores finlandeses.

Líderes do Setor de MNO de Telecomunicações da Finlândia

Elisa Oyj

Telia Finland Oyj

DNA Plc (Telenor)

Ålcom (Ålands Telekommunikation Ab)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O título listado na Nasdaq Helsinki da DNA venceu, encerrando as obrigações de divulgação financeira autônoma, enquanto a integração nos relatórios do Grupo Telenor continua.

- Fevereiro de 2025: A Boldyn Networks implantou uma rede 5G privada no Hospital Universitário de Oulu, expandindo o uso de redes privadas além da manufatura.

- Novembro de 2024: O Google adquiriu terrenos em Muhos e Kajaani por EUR 27 milhões para expandir a capacidade de centros de dados na Finlândia, no âmbito de um compromisso de investimento de EUR 1 bilhão.

- Setembro de 2024: A Traficom informou que as redes de fibra passaram por quase 2 milhões de residências, elevando a cobertura domiciliar para 68% e destacando as disparidades regionais de velocidade.

Escopo do Relatório do Mercado de MNO de Telecomunicações da Finlândia

Telecomunicações é a transmissão de informações a longa distância por meios eletromagnéticos. O mercado de telecomunicações finlandês inclui uma análise aprofundada de tendências baseada em conectividade, como redes fixas, redes móveis e torres de telecomunicações. Os serviços de telecomunicações são segmentados em serviços de voz (com fio e sem fio), serviços de dados e mensagens, e serviços de OTT e TV Paga. Vários fatores, incluindo uma demanda crescente por 5G, provavelmente impulsionarão a adoção de serviços de telecomunicações na Finlândia nos próximos anos.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e TV Paga |

| Outros Serviços (VAS, Roaming, Empresarial e Atacado) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e TV Paga | |

| Outros Serviços (VAS, Roaming, Empresarial e Atacado) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de MNO de telecomunicações da Finlândia em 2026?

O mercado é avaliado em USD 5,25 bilhões em 2026 e deve crescer a um CAGR de 4,33% até 2031.

Qual segmento de serviço lidera a receita?

Os serviços de Dados e Internet lideram com 29,45% de participação, graças ao consumo de dados móveis líder mundial da Finlândia.

Por que as empresas são o grupo de usuários de crescimento mais rápido?

As redes 5G de campus privado para manufatura e saúde impulsionam um CAGR de 4,65% nas assinaturas empresariais até 2031.

Qual operadora oferece a melhor experiência móvel geral?

A DNA ficou em primeiro lugar no relatório da Opensignal de maio de 2025 com uma pontuação de 80,8.

Como o financiamento da UE influencia a conectividade rural?

EUR 32 milhões em fundos de Recuperação e Resiliência aceleraram os lançamentos de fibra, elevando a cobertura de fibra domiciliar para 68% em 2024.

Quais riscos ameaçam as margens das operadoras?

O aumento dos preços de energia e as parcelas contínuas de espectro elevam os custos operacionais apesar dos ganhos de receita.

Página atualizada pela última vez em: