Tamanho e Participação do Mercado de Operadores de Rede Virtual Móvel da MENA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

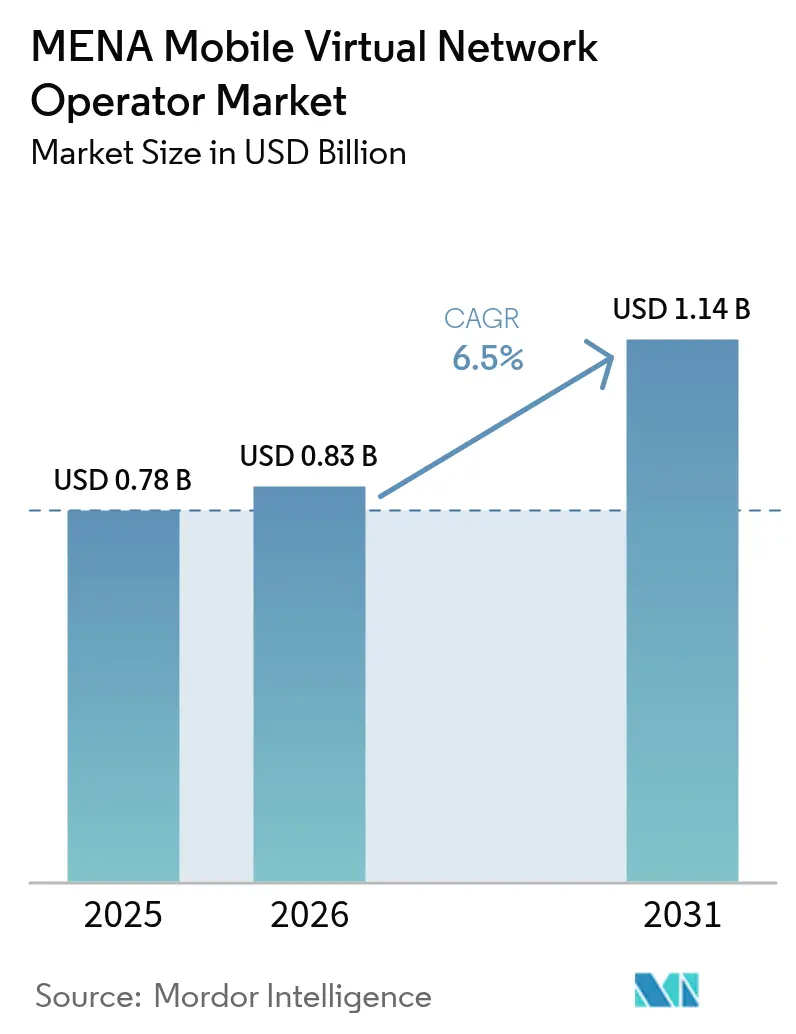

| Tamanho do mercado no ano base (2025) | 0.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.50% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Operadores de Rede Virtual Móvel da MENA por Mordor Intelligence

O tamanho do Mercado de Operadores de Rede Virtual Móvel da MENA em 2026 é estimado em USD 0,83 bilhão, crescendo a partir do valor de 2025 de USD 0,78 bilhão, com projeções para 2031 indicando USD 1,14 bilhão, expandindo a uma CAGR de 6,5% no período de 2026 a 2031. Em termos de volume de assinantes, o mercado deverá crescer de 12,5 milhões de assinantes em 2025 para 16,64 milhões de assinantes até 2030, a uma CAGR de 5,89% durante o período de previsão (2025-2030). A expansão reflete a aceleração da transformação digital, regulamentações favoráveis de atacado e o apelo de propostas móveis de baixo custo e centradas em aplicativos. Plataformas nativas em nuvem, adoção de eSIM e links de satélite-NTN reduzem a intensidade de capital e permitem que os operadores alcancem segmentos de nicho rapidamente. Os tetos de preços regulatórios continuam a comprimir as tarifas de atacado na Arábia Saudita, nos Emirados Árabes Unidos e em Omã, ampliando a margem bruta para novos entrantes ágeis. O foco competitivo está se inclinando para a habilitação de IoT, o agrupamento de remessas internacionais e submarcas baseadas em estilo de vida, em vez de simples reduções de preços.

Principais Conclusões do Relatório

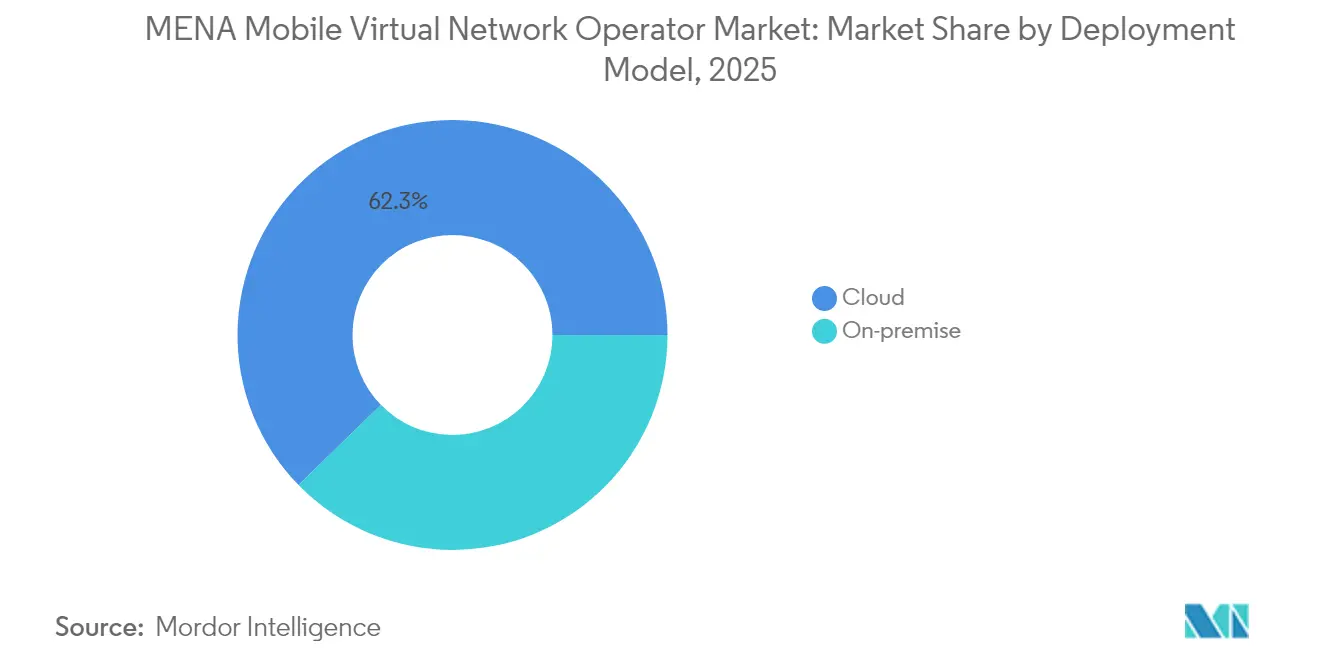

- Por modelo de implantação, a infraestrutura em nuvem capturou 62,30% da participação de receita do mercado de Operadores de Rede Virtual Móvel da MENA em 2025, e o segmento está projetado para crescer a uma CAGR de 11,45% até 2031.

- Por modo operacional, os Operadores de Rede Virtual Móvel do tipo revendedor/leve/marca detinham 62,85% da participação do mercado de Operadores de Rede Virtual Móvel da MENA em 2025, enquanto os Operadores de Rede Virtual Móvel completos avançam a uma CAGR de 23,6% até 2031.

- Por tipo de assinante, o segmento de consumidores comandava 84,10% do tamanho do mercado de Operadores de Rede Virtual Móvel da MENA em 2025, enquanto as conexões específicas de IoT estão previstas para expandir a uma CAGR de 24,9% entre 2026 e 2031.

- Por aplicação, os serviços de desconto lideraram com 43,10% de participação em 2025, enquanto a conectividade celular M2M é a aplicação de crescimento mais rápido, com CAGR de 17,75% até 2031.

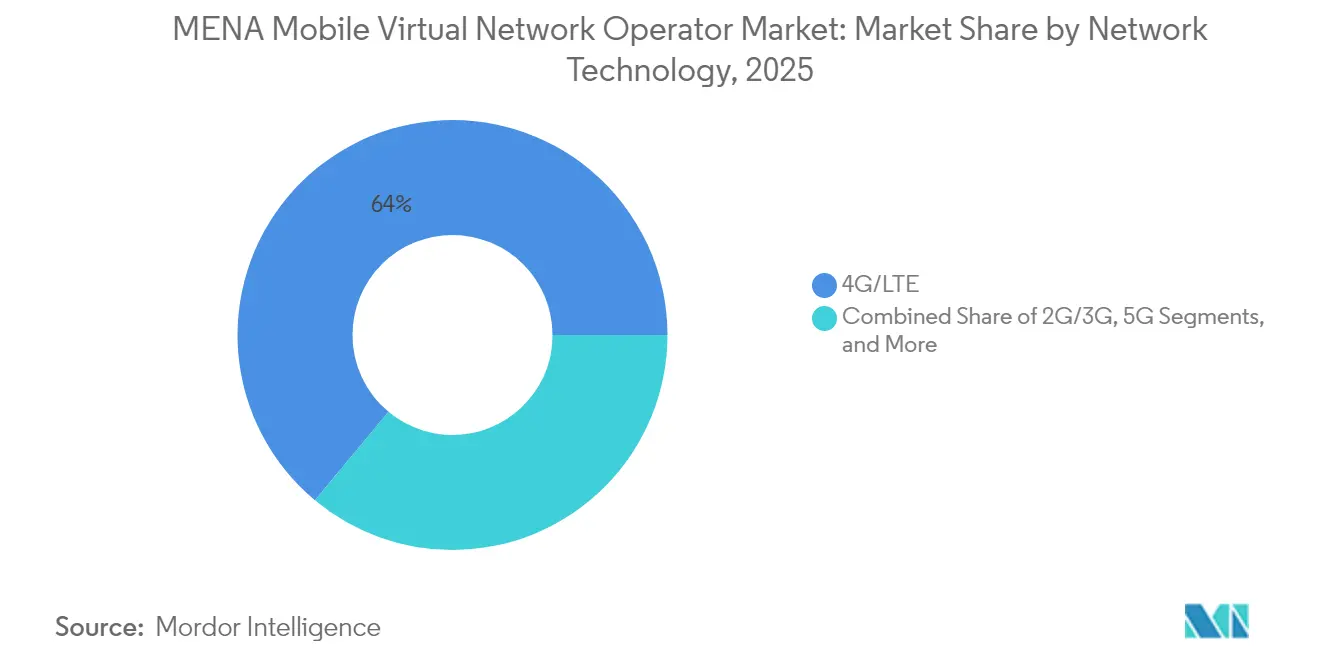

- Por tecnologia de rede, o 4G/LTE suportou 63,95% das implantações em 2025, mas as conexões via satélite/NTN estão configuradas para crescer a uma CAGR de 124,8% até 2031.

- Por canal de distribuição, o canal online/somente digital capturou 50,05% da participação de receita do mercado de Operadores de Rede Virtual Móvel da MENA em 2025, enquanto o segmento de terceiros/atacado está projetado para crescer a uma CAGR de 12,9% até 2031.

- Por geografia, o Oriente Médio contribuiu com 60,10% da receita de 2025 e está a caminho de uma CAGR de 7,75% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Operadores de Rede Virtual Móvel da MENA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Segmentos de expatriados e jovens sensíveis ao preço impulsionam a rotatividade de pré-pagos em direção aos Operadores de Rede Virtual Móvel | +1.8% | Núcleo do CCG; extensão para o Norte da África | Médio prazo (2 a 4 anos) |

| Marcas digitais habilitadas para 5G aproveitam eSIM e integração exclusivamente por aplicativo | +1.2% | Oriente Médio; Norte da África seletivo | Curto prazo (≤ 2 anos) |

| Tetos de preços de compartilhamento de rede/atacado mandatados pelos reguladores melhoram a economia dos Operadores de Rede Virtual Móvel | +0.9% | Arábia Saudita, Emirados Árabes Unidos, Omã; MENA mais ampla | Longo prazo (≥ 4 anos) |

| Agrupamento de remessas internacionais (por exemplo, corredores de crédito de voz para dinheiro) | +0.7% | Corredores CCG–Norte da África | Médio prazo (2 a 4 anos) |

| Conectividade via satélite–NTN para locais remotos de petróleo e gás | +0.6% | Arábia Saudita, Emirados Árabes Unidos, Omã | Longo prazo (≥ 4 anos) |

| Híbridos de fintech verde e Operadores de Rede Virtual Móvel monetizam microtransações de crédito de carbono | +0.4% | Emirados Árabes Unidos, Arábia Saudita | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Segmentos de Expatriados e Jovens Sensíveis ao Preço Impulsionam a Rotatividade de Pré-Pagos

Aproximadamente 10 milhões de expatriados na Arábia Saudita e grandes coortes de jovens em todo o CCG buscam planos pré-pagos de baixo compromisso, o que impulsiona a migração constante de assinantes para ofertas de Operadores de Rede Virtual Móvel que combinam minutos internacionais mais baratos com alocações de dados flexíveis. As reformas de portabilidade numérica e a integração totalmente digital eliminam as barreiras de troca, acelerando a rotatividade em relação às operadoras titulares. O salto da Virgin Mobile para 3,5 milhões de usuários regionais ilustra como tarifas simplificadas combinadas com atendimento via aplicativo capturam escala rapidamente. A pressão resultante força as operadoras hospedeiras a renegociar os termos de atacado para reter o tráfego de saída, melhorando indiretamente a economia dos Operadores de Rede Virtual Móvel. O crescimento liderado por expatriados e jovens, portanto, assegura uma base de demanda estável para o mercado de Operadores de Rede Virtual Móvel da MENA sem elevados gastos com marketing.

Marcas Digitais Habilitadas para 5G Aproveitam eSIM e Integração Exclusivamente por Aplicativo

As conexões regionais de eSIM estão acompanhando um crescimento anual de 20%, com projeções de 135 milhões de perfis ativos até 2028, permitindo que os Operadores de Rede Virtual Móvel dispensem a distribuição física e ativem usuários em minutos.[1]GSMA, "eSIM: Estado do Mercado do Consumidor 2025," gsma.com Plataformas como o Jawwy by stc dependem de pilhas de cobrança nativas em nuvem que enviam ofertas em tempo real e controles de políticas para os aplicativos dos clientes, reduzindo os custos de aquisição e apoiando uma segmentação granular. A convergência do fatiamento de rede 5G com o provisionamento de eSIM permite micropacotes, passes diários de gigabyte ou transmissões otimizadas por latência, criando casos de uso monetizáveis ausentes nos canais de cartão SIM. Como resultado, as marcas exclusivamente digitais aumentam a fidelização e elevam o ARPU mesmo quando as tarifas nominais permanecem baixas, reforçando as perspectivas de crescimento para o mercado de Operadores de Rede Virtual Móvel da MENA.

Compartilhamento de Rede e Tetos de Preços de Atacado Mandatados pelos Reguladores Melhoram a Economia

A Arábia Saudita, os Emirados Árabes Unidos e Omã impuseram acesso de atacado baseado em custos que reduz o diferencial entre varejo e atacado e proporciona aos Operadores de Rede Virtual Móvel estruturas de margem previsíveis. As regras de terminação de SMS do Kuwait e as penalidades de Marrocos sobre a Maroc Telecom por abuso de posição dominante atestam ainda mais uma mudança de política favorecendo a diversidade de serviços. Os insumos de atacado estáveis encurtam os períodos de retorno e desbloqueiam estratégias mais agressivas de entrada no mercado para novos participantes. A longo prazo, essas reformas contribuem com quase um ponto percentual para a CAGR projetada do mercado de Operadores de Rede Virtual Móvel da MENA, à medida que as barreiras de entrada diminuem e a inovação de preços se intensifica.

Conectividade via Satélite-NTN para Locais Remotos de Petróleo e Gás

As novas redes não terrestres baseadas em 5G-NR da Space42 e da Viasat prometem links diretos para o dispositivo que contornam as lacunas de cobertura terrestre em desertos, plataformas de perfuração e rotas marítimas. Com o setor de energia upstream regional exigindo telemetria resiliente e feeds de segurança para a força de trabalho, as propostas de Operadores de Rede Virtual Móvel via satélite podem cobrar tarifas premium enquanto evitam o lançamento de torres pesadas. Os testes iniciais nos Emirados Árabes Unidos e em Omã indicam velocidades de download suficientes para inspeção por vídeo em HD, um caso de uso fundamental para engenheiros de campo. Essa capacidade emergente está configurada para injetar receita incremental no mercado de Operadores de Rede Virtual Móvel da MENA e ampliar sua área de atuação para além dos centros urbanos.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços mínimos elevados de dados móveis nos estados do Golfo comprimem o ARPU dos Operadores de Rede Virtual Móvel | -0.8% | Mercados do CCG, particularmente Emirados Árabes Unidos, Kuwait, Bahrein | Curto prazo (≤ 2 anos) |

| Portabilidade numérica limitada no Norte da África restringe a troca de assinantes | -0.5% | Núcleo do Norte da África, Egito, Marrocos, Tunísia, Argélia | Médio prazo (2 a 4 anos) |

| Aumento das tarifas de fatiamento de atacado do 5G versus taxas legadas do 4G | -0.4% | MENA global, impacto inicial na Arábia Saudita e nos Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Atrasos geopolíticos na alocação de espectro (por exemplo, Líbia, Iêmen) | -0.3% | Líbia, Iêmen, áreas afetadas por conflitos selecionadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Mínimos Elevados de Dados Móveis nos Estados do Golfo Comprimem o ARPU

As regulamentações de preço mínimo de dados de atacado significam que os Operadores de Rede Virtual Móvel nos Emirados Árabes Unidos e no Kuwait frequentemente pagam tarifas por gigabyte que são 15 a 20% superiores às comparáveis europeias, restringindo os descontos nominais e limitando os segmentos de mercado de massa endereçáveis. Embora as funcionalidades de valor agregado possam compensar alguma perda de margem, os operadores têm dificuldade em superar as operadoras titulares nos planos de consumidor com alto consumo de dados. A diferenciação competitiva, portanto, migra para a identidade de marca de estilo de vida, benefícios de fidelidade e complementos de fintech, em vez de movimentos agressivos de preços, moderando o potencial de crescimento de curto prazo para o mercado de Operadores de Rede Virtual Móvel da MENA.

Portabilidade Numérica Limitada no Norte da África Restringe a Troca de Operadoras

Os procedimentos de portabilidade incompletos no Egito e na Argélia prolongam os ciclos de ativação e forçam muitos usuários a abandonar números mantidos por longo tempo ao migrar para provedores alternativos, esfriando as taxas de rotatividade e elevando os custos de aquisição. O foco regulatório no investimento em infraestrutura, em detrimento da concorrência no varejo, atrasa os mandatos de portabilidade plena. Para os Operadores de Rede Virtual Móvel, o atrito reduz a eficiência das campanhas e prejudica a viralidade boca a boca, subtraindo meio ponto percentual das contribuições esperadas da CAGR nos submercados do Norte da África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Plataformas em Nuvem Asseguram Liderança em Custos

As implementações em nuvem detinham 62,30% da receita em 2025 e impulsionaram o tamanho do mercado de Operadores de Rede Virtual Móvel da MENA com uma CAGR de 11,45%. O modelo operacional elimina itens pesados de capex, como nós de comutação móvel, e permite escalonamento por demanda, criando um horizonte de equilíbrio inferior a 18 meses para marcas em fase inicial. Verificações de fraude assistidas por IA e mecanismos de políticas em tempo real estão incluídos na maioria das ofertas de hiperescala, reforçando a qualidade do serviço.

Os ambientes locais persistem onde as cláusulas de soberania de dados exigem processamento local, notadamente nos setores de energia soberana e defesa. Essas implantações impõem ciclos de implementação mais longos, mas oferecem integração de rede rigorosa para compromissos de nível de serviço. Os fornecedores estão cada vez mais hibridizando as soluções, ancorando funções críticas para a missão em nuvens privadas enquanto transferem mediação, análises e faturamento para regiões multilocatário, facilitando os caminhos de migração para os Operadores de Rede Virtual Móvel legados.

Por Modo Operacional: Operadores de Rede Virtual Móvel Completos Capturam Controle Estratégico

Os formatos de revendedor/leve/marca responderam por 62,85% da participação do mercado de Operadores de Rede Virtual Móvel da MENA em 2025, à medida que as marcas de lançamento rápido aproveitavam os ativos das operadoras hospedeiras existentes. No entanto, os frameworks de Operadores de Rede Virtual Móvel completos, que controlam elementos de rede central e perfis SIM, estão configurados para registrar uma CAGR de 23,6%, sinalizando a marcha do mercado em direção à autonomia de serviço.

Conceitos de marca como o Red Bull Mobile experimentam com carteiras de dados Gigacoin perpétuos, uma estrutura inviável sob contratos restritivos de revendedor. O controle total permite acordos de roaming independentes e camadas de qualidade sob demanda construídas sobre fatias de rede 5G. Com o tempo, margens mais ricas e conjuntos de funcionalidades diferenciados impulsionam o apelo dos Operadores de Rede Virtual Móvel completos, ancorando a competitividade de longo prazo dentro do mercado de Operadores de Rede Virtual Móvel da MENA.

Por Tipo de Assinante: IoT Torna-se a Próxima Frente de Receita

Os usuários consumidores dominaram com uma participação de 84,10% em 2025, impulsionados pela demanda de expatriados por chamadas internacionais de baixo custo. As linhas corporativas adicionam receita previsível por meio de contratos de mobilidade gerenciada, mas os links de IoT estão avançando mais rapidamente, com uma CAGR de 24,9%.

Em Omã, os SIMs de IoT cresceram 72% em relação ao ano anterior, atingindo 1,1 milhão, cobrindo monitoramento de tanques, irrigação inteligente e rastreamento de frotas. Os Operadores de Rede Virtual Móvel especializados que agrupam módulos de sensores, painéis em nuvem e análise de dados comandam múltiplos de ARPU em relação à conectividade pura. Consequentemente, o mercado de Operadores de Rede Virtual Móvel da MENA está redirecionando os investimentos para estratégias de soluções verticais que combinam conectividade com serviços de domínio.

Por Aplicação: Conectividade M2M Celular Supera a Voz com Desconto

Os pacotes de desconto retiveram uma participação de 43,10% em 2025, atendendo aos usuários que migram por preço. No entanto, o tráfego celular M2M centrado em máquinas está projetado para crescer a uma CAGR de 17,75% até 2031, superando a voz corporativa em adição de receita incremental.

Agregadores globais de IoT como a Emnify alugam capacidade de atacado e revendem SIMs com dados agrupados, fallback multi-IMSI e APIs de política — funcionalidades valorizadas por clientes de energia e logística. Os Operadores de Rede Virtual Móvel que se apoiam em tais pilhas podem saltar para segmentos industriais sem pesado investimento em P&D, permitindo-lhes diversificar além da voz pré-paga de margem estreita.

Por Tecnologia de Rede: Satélites Ampliam a Cobertura de Borda

O 4G/LTE sustentou 63,95% das bases ativas em 2025, enquanto os lançamentos de 5G em sete nações do CCG prometem propostas ricas em largura de banda. O satélite/NTN é o destaque, expandindo a uma CAGR de 124,8%, à medida que locais de campo, frotas marítimas e cadeias de suprimento em desertos demandam telemetria sempre ativa.

O Catar pretende encerrar as redes 3G até dezembro de 2025 para recuperar espectro para o 5G, forçando a migração de dispositivos legados. Os Operadores de Rede Virtual Móvel que integram cargas úteis de satélite com roaming terrestre oferecem fallback contínuo, protegendo os clientes industriais de encerramentos planejados e avançando a fronteira do mercado de Operadores de Rede Virtual Móvel da MENA.

Por Canal de Distribuição: Portais Exclusivamente Digitais Reduzem o Custo de Aquisição de Clientes

Os canais online/somente digital responderam por 50,05% da receita em 2025, eliminando a logística de SIM e o atendimento em quiosques. Os códigos QR de eSIM e o KYC instantâneo via aplicativos de identificação nacional permitem ativação com um clique, reduzindo o custo de aquisição em 40 a 60%.

Plataformas de e-voucher de terceiros, como a Paynet.red, ampliam o alcance em bairros de expatriados por meio de mercearias e carteiras digitais, proporcionando um crescimento de CAGR de 12,9% para os canais de atacado. Embora as lojas físicas persistam para pacotes de aparelhos e demonstrações corporativas, a integração digital domina as adições líquidas incrementais, sublinhando a importância do investimento em UX em todo o mercado de Operadores de Rede Virtual Móvel da MENA.

Análise Geográfica

Os operadores do Oriente Médio comandaram 60,10% da receita em 2025 e estão projetados para registrar uma CAGR de 7,75% até 2031. A estratégia Visão 2030 da Arábia Saudita lançou incentivos regulatórios que aceleraram o licenciamento de Operadores de Rede Virtual Móvel, enquanto o contrato de infraestrutura de seis anos da Mobily, avaliado em mais de 5% da receita de 2023, garante capacidade para parceiros de marca. Os Emirados Árabes Unidos combinam alta penetração de eSIM com integração de identidade digital nacional, proporcionando aos Operadores de Rede Virtual Móvel canais de cadastro sem atrito. Omã elevou as entidades licenciadas para 24 e registrou 7,5 milhões de linhas ativas, abrindo caminho para marcas virtuais orientadas às PMEs.

O Norte da África detinha uma participação de 39,90%, mas as diferentes políticas de portabilidade e o financiamento restrito de dispositivos moderam o crescimento. A carteira e& Cash do Egito abre corredores de crédito de voz para dinheiro para 10 milhões de trabalhadores migrantes, mas a ausência de transferência numérica contínua retarda a rotatividade em relação às operadoras titulares. A repressão antitruste de Marrocos sobre a Maroc Telecom beneficia os novos entrantes, enquanto o leilão de 5G com três operadoras na Tunísia aponta para futuras aberturas de atacado. A liberalização cautelosa da Argélia mantém as propostas de Operadores de Rede Virtual Móvel em compasso de espera, embora as grandes comunidades receptoras de remessas permaneçam tentadoras.

Os acordos estratégicos transfronteiriços regionais, como os firmados com a Ooredoo e o da Mobily com a iBASIS, criam uma espinha dorsal de TIC harmonizada, permitindo que os Operadores de Rede Virtual Móvel provisionem planos regionais unificados com roaming contínuo. Os feixes de satélite complementam as lacunas terrestres, dos campos petrolíferos do deserto líbio às terras altas do Iêmen, ampliando o mercado endereçável total. Os diferentes níveis de maturidade do 5G implicam táticas de entrada específicas para cada país, mas a região mais ampla permanece em uma curva de adoção ascendente que beneficia o mercado de Operadores de Rede Virtual Móvel da MENA em geral.

Cenário Competitivo

A concorrência situa-se num ponto intermediário entre oligopólio e fragmentação. Virgin Mobile MEA, FRiENDi, Jawwy e Red Bull MOBILE superam 4,5 milhões de assinantes combinados, enquanto dezenas de micro-marcas exploram adjacências de fintech ou estilo de vida. A cobrança em nuvem, os filtros de fraude orientados por IA e a corretagem de fatias de rede tornam-se diferenciadores padrão.

O aplicativo único da Virgin Mobile suporta KYC, download de eSIM e recarga internacional, reduzindo o tempo médio de atendimento para menos de cinco minutos. O Red Bull Mobile combina passes ilimitados de mídias sociais com acesso a eventos, apoiando-se no patrimônio da marca-mãe para compensar a rigidez de preços. O Jawwy, ao integrar o controle de política da Celfocus com a classificação da MATRIXX, capacita os usuários a trocar dados por minutos em tempo real, aprimorando seu valor percebido.

A Beyond ONE e a TIMWETECH entregam cobrança por operadora a 3,5 milhões de usuários do CCG, monetizando conteúdo digital em sociedades com uso intensivo de dinheiro em espécie. Os futuros híbridos de fintech verde planejam agregar microtransações de crédito de carbono com créditos de voz, sinalizando imperativos de modularidade de serviços que moldam a futura concorrência dentro do mercado de Operadores de Rede Virtual Móvel da MENA.

Líderes do Setor de Operadores de Rede Virtual Móvel da MENA

Lebara Mobile KSA

FRiENDi Mobile Oman (Beyond ONE)

Renna Mobile Oman

Jawwy (Saudi Telecom Company)

Virgin Mobile Middle East and Africa (Beyond ONE)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Beyond ONE uniu-se à TIMWETECH para implantar cobrança de conteúdo digital na Virgin Mobile Saudi Arabia e na FRiENDi Oman, cobrindo 3,5 milhões de linhas.

- Fevereiro de 2025: A Mobily aprofundou a colaboração com a iBASIS para reforçar a qualidade do roaming internacional de dados para parceiros Operadores de Rede Virtual Móvel.

- Outubro de 2024: O stc Group e o Ooredoo Group assinaram um Memorando de Entendimento para coordenar frameworks de atacado nos principais mercados da MENA.

- Setembro de 2024: A Mobily firmou um contrato de infraestrutura de seis anos com o Red Bull MOBILE, avaliado em mais de 5% da receita de 2023.

- Fevereiro de 2024: O Jawwy renovou sua experiência do cliente digital com atualizações de política e cobrança em tempo real da Celfocus e da MATRIXX.

Escopo do Relatório do Mercado de Operadores de Rede Virtual Móvel da MENA

Os operadores de rede virtual móvel (MVNO) são prestadores de serviços de comunicações sem fio que não possuem a infraestrutura de rede sem fio sobre a qual fornecem serviços aos seus clientes. Essas empresas firmam um acordo comercial com uma operadora de rede móvel, compram acesso em massa a serviços de rede a preços de atacado e definem os preços de varejo de forma independente.

O Mercado de Operadores de Rede Virtual Móvel da MENA é segmentado por Assinante (Empresarial e Consumidor) e País (Emirados Árabes Unidos, Arábia Saudita, Omã, Irã e o Restante do Oriente Médio e Norte da África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhão) para todos os segmentos acima.

| Nuvem |

| Local |

| Operador de Rede Virtual Móvel Revendedor / Leve / de Marca |

| Operador de Serviço |

| Operador de Rede Virtual Móvel Completo |

| Consumidor |

| Corporativo |

| Específico para IoT |

| Desconto |

| Corporativo |

| M2M Celular |

| Outros |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satélite/NTN |

| Online / Somente Digital |

| Lojas de Varejo Tradicionais |

| Lojas de Submarca da Operadora |

| Terceiros / Atacado |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| Norte da África | Egito |

| Marrocos | |

| Tunísia | |

| Argélia | |

| Restante do Norte da África |

| Por Modelo de Implantação | Nuvem | |

| Local | ||

| Por Modo Operacional | Operador de Rede Virtual Móvel Revendedor / Leve / de Marca | |

| Operador de Serviço | ||

| Operador de Rede Virtual Móvel Completo | ||

| Por Tipo de Assinante | Consumidor | |

| Corporativo | ||

| Específico para IoT | ||

| Por Aplicação | Desconto | |

| Corporativo | ||

| M2M Celular | ||

| Outros | ||

| Por Tecnologia de Rede | 2G/3G | |

| 4G/LTE | ||

| 5G | ||

| Satélite/NTN | ||

| Por Canal de Distribuição | Online / Somente Digital | |

| Lojas de Varejo Tradicionais | ||

| Lojas de Submarca da Operadora | ||

| Terceiros / Atacado | ||

| Por Geografia | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| Norte da África | Egito | |

| Marrocos | ||

| Tunísia | ||

| Argélia | ||

| Restante do Norte da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de Operadores de Rede Virtual Móvel da MENA?

O mercado de Operadores de Rede Virtual Móvel da MENA é avaliado em USD 0,83 bilhão em 2026 e está previsto para atingir USD 1,14 bilhão até 2031.

Qual modelo de implantação lidera a adoção?

As plataformas em nuvem dominam com 62,30% de participação de receita porque reduzem o capex e aceleram os lançamentos regionais.

Qual é o ritmo de crescimento da conectividade via satélite–NTN?

Os links via satélite e outras redes não terrestres estão projetados para registrar uma CAGR de 124,8% até 2031, à medida que os setores de energia e marítimo demandam cobertura remota.

Qual segmento de assinante está se expandindo mais rapidamente?

As conexões específicas para IoT estão previstas para crescer a uma CAGR de 24,9%, superando as linhas de consumidor e corporativas.

Qual país contribui com a maior participação?

O Oriente Médio, liderado pela Arábia Saudita e pelos Emirados Árabes Unidos, responde por 60,10% da receita do mercado em 2025.

O que mantém o ARPU sob pressão nos mercados do Golfo?

Os preços mínimos de dados de atacado impedem que os Operadores de Rede Virtual Móvel ofereçam descontos profundos, forçando a diferenciação por meio de funcionalidades não relacionadas ao preço.

Página atualizada pela última vez em: