Tamanho e Participação do Mercado Europeu de Carga Inferior ao Contêiner Completo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

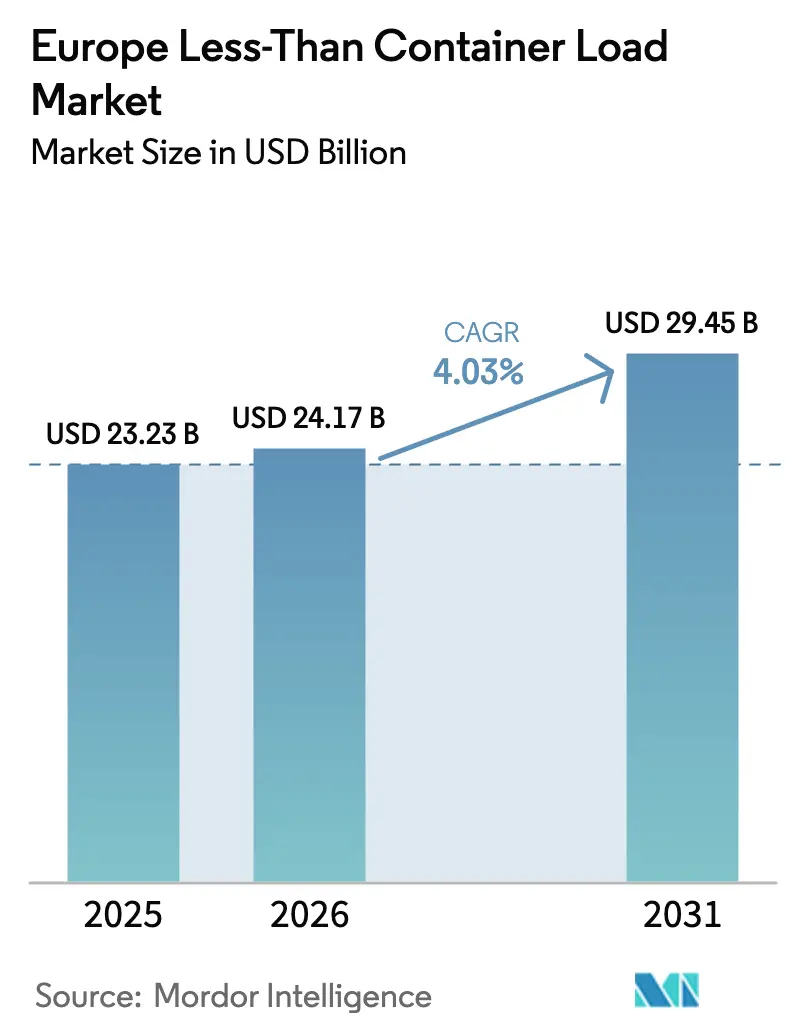

| Tamanho do mercado no ano base (2025) | 23.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 24.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.03% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Carga Inferior ao Contêiner Completo por Mordor Intelligence

O tamanho do Mercado Europeu de Carga Inferior ao Contêiner Completo deve crescer de USD 23,23 bilhões em 2025 para USD 24,17 bilhões em 2026 e está previsto para atingir USD 29,45 bilhões até 2031 a uma CAGR de 4,03% entre 2026-2031.

A perspectiva sólida de crescimento é sustentada pelo aumento dos volumes de comércio eletrônico transfronteiriço, plataformas digitais de reserva que reduzem os prazos de entrega, e incentivos regulatórios que tornam a consolidação marítima mais atrativa do que as alternativas aéreas e rodoviárias. Um fluxo constante de corredores de navegação verde e o ônus de conformidade pós-Brexit estão ainda mais inclinando os expedidores europeus em direção a soluções flexíveis de LCL que otimizam a utilização de contêineres enquanto facilitam a administração aduaneira. Enquanto isso, o setor está aprendendo a gerenciar repasses mais elevados de precificação de carbono e congestionamentos portuários que periodicamente prolongam os tempos de trânsito, mas também estimulam a demanda por serviços de consolidação para gestão de estoques.

Principais Conclusões do Relatório

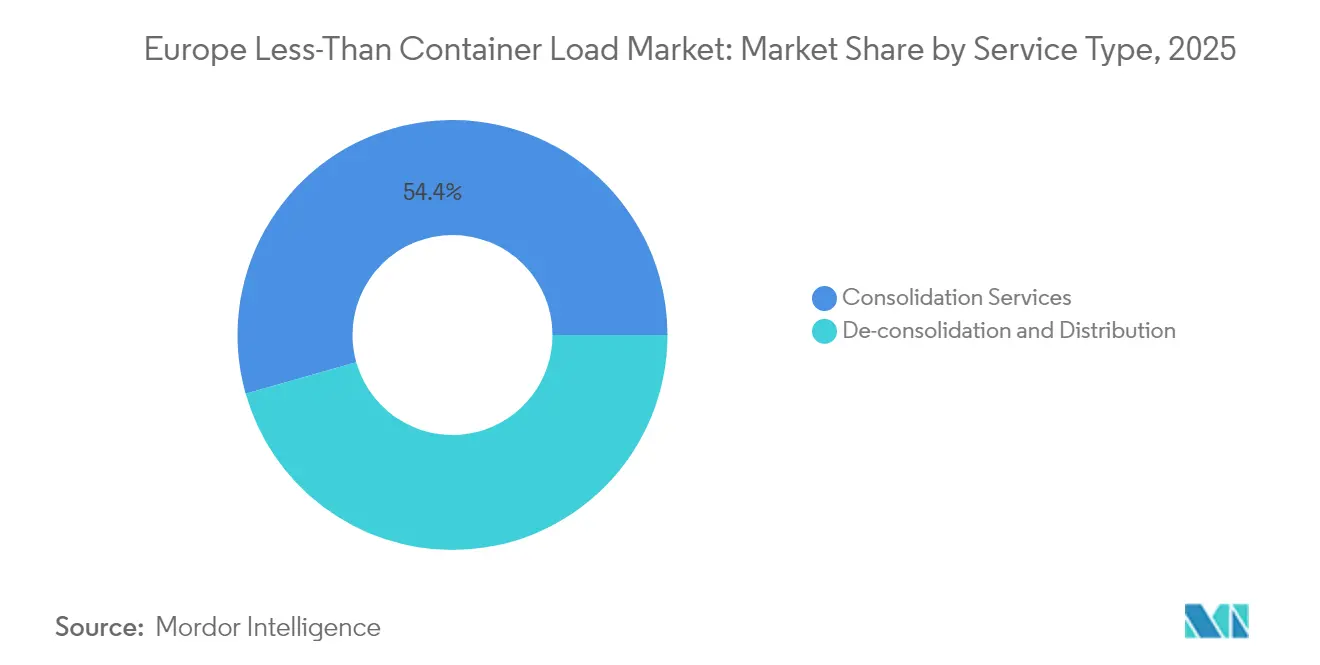

- Por tipo de serviço, os serviços de consolidação capturaram 54,40% da participação de mercado de carga inferior ao contêiner completo (LCL) na Europa em 2025, enquanto a desconsolidação e distribuição está projetada para expandir a uma CAGR de 4,67% até 2031.

- Por destino, os serviços internacionais representaram 70,55% do tamanho do mercado de carga inferior ao contêiner completo (LCL) na Europa em 2025 e estão preparados para crescer a uma CAGR de 4,26% até 2031.

- Por natureza do negócio, o frete internacional dominou com uma participação de 89,30% em 2025 e está avançando a uma CAGR de 3,98% ao longo do período de previsão.

- Por usuário final, o varejo e o e-commerce lideraram com uma participação de receita de 31,60% em 2025; saúde e produtos farmacêuticos registram o crescimento mais rápido a uma CAGR de 5,15% até 2031.

- Por geografia, a Alemanha deteve 15,70% da participação de mercado de carga inferior ao contêiner completo (LCL) na Europa em 2025, enquanto a Espanha está definida para crescer a uma CAGR de 4,93% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Carga Inferior ao Contêiner Completo

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O aumento de encomendas de e-commerce impulsiona a demanda de LCL | +1.2% | Global, ganhos iniciais na Alemanha, Países Baixos, Reino Unido | Médio prazo (2-4 anos) |

| Plataformas digitais de frete permitem reservas instantâneas de LCL | +0.8% | Norte e Europa Central, expansão para a Europa do Sul | Curto prazo (≤ 2 anos) |

| A conformidade com o EU ETS / Med-ECA desloca o frete do ar e da estrada para LCL | +0.9% | Em toda a UE, pronunciado nas rotas mediterrâneas | Longo prazo (≥ 4 anos) |

| A complexidade aduaneira pós-Brexit desvia fluxos do Reino Unido para serviços de LCL | +0.6% | Corredores Reino Unido-UE, com foco em Dover, Calais, Roterdã | Médio prazo (2-4 anos) |

| Os corredores de navegação verde Ásia-Europa aumentam a frequência de navegação | +0.7% | Portos do Norte da Europa, hinterlândias da Europa Oriental | Longo prazo (≥ 4 anos) |

| Estratégias de resiliência após o redirecionamento do Mar Vermelho diversificam os portos de entrada | +0.5% | Gateways mediterrâneos, atlânticos e bálticos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento de Encomendas de E-Commerce Impulsiona a Demanda de Consolidação LCL

As transportadoras de encomendas europeias movimentaram 6,2 bilhões de remessas durante o pico de fim de ano de 2024, um salto de 9% que proporcionou aos despachantes internacionais ricas oportunidades para agregar pedidos menores em cargas containerizadas. Aproximadamente 70% desse volume exigiu entrega direta ao consumidor, encorajando os provedores a aplicar correspondência algorítmica que eleva as taxas de preenchimento de contêineres e reduz os custos de manuseio. Apenas plataformas chinesas enviaram 4,6 bilhões de pacotes para a Europa em 2024, ampliando a necessidade de consolidação LCL confiável que possa desembaraçar a alfândega em escala. O plano da UE de retirar o limite isento de impostos de EUR 150 em 2025 padronizará as declarações, fortalecendo a posição competitiva dos operadores de LCL que já operam capacidades integradas de corretagem. Juntas, essas forças adicionam ventos favoráveis estruturais ao mercado europeu de carga inferior ao contêiner completo (LCL)[1]"Alterações ao Sistema de Comércio de Emissões Existente e MRV Aplicáveis a partir de 1 de Janeiro de 2024," Comissão Europeia, climate.ec.europa.eu.

Plataformas Digitais de Frete Transformam a Infraestrutura de Reservas de LCL

Plataformas como a Cargoboard e a Shypple comprimem os ciclos tradicionais de cotação de vários dias para alguns minutos, proporcionando aos expedidores descoberta de preços sob demanda e confirmação de espaço. O myKN da Kuehne + Nagel expande essa capacidade com opções neutras em CO₂ e rastreamento em tempo real, contribuindo para o aumento de receita de 15% da empresa no primeiro trimestre de 2025[2]"Novos Requisitos para Importações UE-Reino Unido a partir de 31 de Janeiro," ICAEW, icaew.com. O design algorítmico de rotas e o agrupamento de capacidade impulsionado por aprendizado de máquina elevam consistentemente a utilização de contêineres 20-30 pontos percentuais acima dos métodos manuais. A Maersk aponta a digitalização como um dos principais temas logísticos para 2025, destacando como os fluxos de trabalho automatizados estão redefinindo a complexidade do frete internacional. Esses avanços ampliam a adoção de soluções do mercado europeu de carga inferior ao contêiner completo (LCL) entre expedidores pequenos e médios que anteriormente careciam de poder de compra.

A Implementação do EU ETS Acelera a Mudança Modal para Serviços de LCL

A adição do transporte marítimo ao Sistema de Comércio de Emissões da União Europeia em 2024 obriga as transportadoras a comprar licenças cobrindo 70% das emissões em 2025, aumentando para cobertura total em 2026. A Ocean Network Express respondeu com uma Sobretaxa Ambiental que se alinha tanto ao EU ETS quanto às regras FuelEU Maritime. A CMA CGM estima que o regulamento infla as tarifas de frete base em 7-8 EUR por 100 kg, um aumento de 75% que corrói a paridade de preços com o frete aéreo. Como o custo de carbono por unidade cai acentuadamente quando as remessas são consolidadas, o setor europeu de carga inferior ao contêiner completo (LCL) ganha uma vantagem comparativa para tráfego de média distância anteriormente atendido por caminhões ou aviões.

Os Corredores de Navegação Verde Ásia-Europa Aumentam a Frequência de Navegação

Coalizões público-privadas estão construindo corredores de baixo carbono ligando os principais centros de exportação asiáticos ao norte da Europa, levando as transportadoras a programar mais alimentadores intra-europeus para sincronizar as janelas de transbordo. A maior frequência de navegação diminui os tempos de espera nos pontos de consolidação, aumentando a confiabilidade do serviço para o mercado europeu de carga inferior ao contêiner completo (LCL). A expansão estende o alcance do hinterlândia para a Europa Oriental, ampliando a demanda endereçável entre os exportadores que buscam saídas semanais consistentes.

Análise de Impacto das Restrições*

| Restrição | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Congestionamentos portuários e escassez de contêineres elevam a variabilidade de trânsito | -1.1% | Hamburgo, Antuérpia, Roterdã e outros hubs do Norte da Europa | Curto prazo (≤ 2 anos) |

| Infraestrutura fragmentada de Estações de Carga e Frete (CFS) na Europa Oriental | -0.7% | Europa Central e Oriental, corredores dos Balcãs | Longo prazo (≥ 4 anos) |

| Sobretaxas de conformidade com carbono reduzem a vantagem de preço do LCL | -0.8% | Em toda a UE, mais acentuado nas rotas mediterrâneas | Médio prazo (2-4 anos) |

| Aumento dos custos de seguro/segurança em rotas de alto risco | -0.6% | Mar Vermelho, Mar Negro e outros corredores de alto risco | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Crise de Congestionamento Portuário Perturba a Confiabilidade de Trânsito do LCL

Os tempos de espera de embarcações de 7 a 10 dias nos principais centros de consolidação refletem a utilização de pátios acima de 92%, empurrando o tempo de permanência de contêineres em Roterdã para além de 9 dias e estendendo os atrasos de barcaças em Antuérpia para 96-120 horas. As greves belgas no início de 2025 fecharam o acesso portuário por 36 horas, gerando atrasos em cascata em toda a Europa do Norte. Rotas de ponta a ponta que antes entregavam em 45 dias agora exigem até 90 dias, pressionando o planejamento de estoques para os usuários do mercado europeu de carga inferior ao contêiner completo (LCL).

As Sobretaxas de Conformidade com Carbono Reduzem a Paridade de Custos

Embora as cargas consolidadas diluam as taxas de carbono, algumas transportadoras de longo curso cobram sobretaxas gerais que elevam as tarifas totais de LCL em 8-10%, reduzindo mas não eliminando o desconto em relação ao frete aéreo. Nas rotas mediterrâneas, o custo adicional reduz os diferenciais históricos, forçando os provedores de LCL a aprimorar a aquisição de espaço em embarcações e melhorar a otimização do mix de carga para preservar sua proposta de valor dentro do mercado europeu de carga inferior ao contêiner completo (LCL).

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Serviços de Consolidação Dominam a Participação de Mercado

Os serviços de consolidação capturaram 54,40% da receita de 2025 dentro do mercado europeu de carga inferior ao contêiner completo (LCL), refletindo a economia central de agregar múltiplas remessas em um único movimento de contêiner. Sofisticados mecanismos de correspondência em plataformas como a Ship4wd elevam os fatores de carga, permitindo que os despachantes distribuam economias de custos a pequenos e médios exportadores. O tamanho do mercado europeu de carga inferior ao contêiner completo (LCL) para consolidação está projetado para expandir de forma constante à medida que os algoritmos reduzem os espaços vazios e reduzem o tempo de planejamento manual. A desconsolidação e distribuição, embora menor, registra a CAGR mais rápida de 4,67% graças ao aumento no atendimento de e-commerce de última milha que precisa de capacidade de desconsolidação próxima aos centros de consumo.

A evolução do segmento agora incorpora planos de estiva impulsionados por IA que respeitam as regras de afinidade de carga enquanto maximizam cada metro cúbico, uma capacidade especialmente atrativa para cargas de alto valor de saúde e sensíveis à temperatura. O Sistema de Controle de Importações 2, que se estende para os trechos rodoviários e ferroviários em 2025, eleva os limites de qualidade de dados, direcionando os negócios para provedores com conformidade digital integrada. À medida que a precificação de carbono se intensifica, as viagens consolidadas distribuem os custos do EU ETS entre mais expedidores, fortalecendo a dominância dos serviços de consolidação no setor europeu de carga inferior ao contêiner completo (LCL).

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Destino: Os Serviços Internacionais Impulsionam o Crescimento do Mercado

As rotas internacionais representaram 70,55% do faturamento de 2025, sublinhando a profunda integração do comércio transfronteiriço na Europa. O tamanho do mercado europeu de carga inferior ao contêiner completo (LCL) para movimentos internacionais está previsto para crescer a uma CAGR de 4,26%, impulsionado pela liberalização comercial com a Ásia-Pacífico e pela diversificação de corredores em torno da perturbação do Mar Vermelho. Os procedimentos aduaneiros pós-Brexit adicionam camadas de documentação que tornam os serviços consolidados mais rentáveis nos corredores Reino Unido-UE.

Distâncias de trânsito mais longas embutidas nos movimentos internacionais exigem melhores margens e suportam complementos premium, como ofertas neutras em CO₂ e acordos de prazo definido. O LCL doméstico retém relevância na alimentação de portos hub e no equilíbrio dos circuitos de distribuição inland, porém suas distâncias mais curtas e tarifas competitivas de carga por caminhão restringem a expansão. À medida que a descarbonização da UE torna o transporte rodoviário mais caro, parte do frete intra-UE converterá para LCL de curta distância marítima, criando ganhos incrementais para operações de estilo internacional dentro do mercado europeu de carga inferior ao contêiner completo (LCL).

Por Natureza do Negócio: O Frete Internacional Mantém a Liderança de Mercado

Os despachantes internacionais tradicionais controlaram 89,30% da receita de 2025, validando sua expertise em gerenciar consolidação, alfândega e orquestração multimodal. Camadas digitais como o myKN ajudam os incumbentes a escalar a visibilidade sem perder a profundidade de relacionamento, sustentando uma trajetória de crescimento de 3,98%. A participação de mercado dos despachantes no mercado europeu de carga inferior ao contêiner completo (LCL) é fortalecida pelo fechamento em abril de 2025 da aquisição da DB Schenker pela DSV por EUR 14,3 bilhões (USD 15,78 bilhões), que eleva a escala combinada para um faturamento de EUR 41,6 bilhões (USD 45,91 bilhões).

Os NVOCCs desempenham um papel menor, mas estrategicamente importante, oferecendo preços dinâmicos vinculados a índices spot e se posicionando como guardiões da neutralidade para mercados logísticos. À medida que os ônus de conformidade aumentam, os proprietários de carga dependem das licenças de corretagem e instalações alfandegadas dos despachantes, reforçando a primazia dos despachantes no setor europeu de carga inferior ao contêiner completo (LCL). No entanto, a concorrência se intensifica com a entrada de novos participantes nativos digitais que aproveitam o agrupamento de capacidade via API, obrigando os players legados a acelerar o investimento em tecnologia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Usuário Final: Varejo e E-Commerce Lidera a Geração de Demanda

O varejo e o e-commerce produziram 31,60% dos faturamentos de 2025, espelhando as mudanças em direção ao atendimento omnicanal que valoriza reposições menores e mais frequentes. Os vendedores transfronteiriços preferem a consolidação para limitar a exposição a impostos enquanto acessam redes de entrega continental, um fator-chave de crescimento para o mercado europeu de carga inferior ao contêiner completo (LCL). Saúde e produtos farmacêuticos lideram os gráficos de crescimento com uma CAGR de 5,15%, impulsionados pela demanda por serviços de cadeia de frio em conformidade com as Boas Práticas de Distribuição (GDP) e pela relocalização de suprimentos críticos iniciada na era pandêmica.

A demanda de manufatura e automotivo permanece contida em meio ao excesso de capacidade e às vendas moderadas de veículos, mas metas mais rígidas de capital de giro motivam os fabricantes de equipamentos originais a trocar compromissos de contêineres completos por chegadas flexíveis de LCL. Os exportadores agrícolas recorrem à consolidação para pulsos sazonais e culturas especiais que não conseguem preencher sozinhos uma caixa de 20 pés, adicionando mais uma camada de demanda diversificada no mercado europeu de carga inferior ao contêiner completo (LCL).

Análise Geográfica

A participação de 15,70% da Alemanha confirma seu papel de âncora na matriz de frete do Norte da Europa, mesmo com os volumes portuários recuando para os mínimos de 20 anos devido a problemas de competitividade e adoção digital limitada. O impulso de investimento do governo em pátios multimodais ligados ao ferroviário visa recuperar o momentum, mas no interim os expedidores diversificam para os gateways holandeses e belgas próximos, espalhando a demanda do mercado europeu de carga inferior ao contêiner completo (LCL) pela região. O Reino Unido, apesar das complexidades do Brexit, ainda canaliza volumes consideráveis de LCL; declarações obrigatórias de segurança a partir de janeiro de 2025 direcionam muitos pequenos importadores para despachantes equipados com mecanismos automatizados de conformidade aduaneira.

A Espanha é o destaque de desempenho, no caminho de uma CAGR de 4,93% até 2031, à medida que as transportadoras desviam os serviços Ásia-Europa em torno dos riscos do Mar Vermelho e descarregam em portos mediterrâneos e atlânticos como Valência e Algeciras. França e Itália aproveitam o consumo doméstico e as redes de alimentadores trans-alpinos, mas lutam com ações trabalhistas esporádicas que prejudicam a confiabilidade dos cronogramas. Os Países Baixos mantêm o status de mega-hub de Roterdã, porém os tempos de permanência com média de 9 dias pressionam os cronogramas de consolidação e geram reavaliação modal para cargas sensíveis ao tempo.

A Polônia lidera a distribuição regional apesar de um déficit de 30.000-50.000 motoristas que aperta a capacidade de transporte terrestre inland. As nações escandinavas avançam na descarbonização marítima com o pedágio dinamarquês baseado em distância para veículos pesados e os pilotos de estradas eletrificadas da Suécia, movimentos que indiretamente favorecem soluções de consolidação marítima de maior alcance. A Europa Central e Oriental oferece oportunidade de espaço em branco, embora padrões fragmentados de Estações de Carga e Frete (CFS) dificultem a penetração rápida do mercado europeu de carga inferior ao contêiner completo (LCL). A participação russa permanece limitada por sanções que remodelaram os corredores comerciais continentais.

Cenário Competitivo

A concentração do setor é moderada, um nível que alimenta a concorrência de preços, mas ainda permite nichos de serviço diferenciados. A fusão DSV-DB Schenker de abril de 2025 coroa um peso-pesado global de mais de USD 45 bilhões, preparado para integrar a capacidade aérea e marítima recém-adquirida em sua rede europeia de LCL. A Kuehne + Nagel sustenta a liderança por meio de investimento contínuo em tecnologia, garantindo uma posição de Líder no Quadrante Mágico de 3PL da Gartner de 2025 por sua visão e execução equilibradas.

Os nativos digitais como Freightos, Shypple e Cargoboard escalam rapidamente ao fornecer descoberta instantânea de tarifas e conectividade via API nos fluxos de pagamento do e-commerce, um modelo que conquista pequenos comerciantes de encomendas agora com preços fora das soluções aéreas. As apostas estratégicas enfatizam a sustentabilidade, com operadores oferecendo mecanismos de biocombustível ou de compra e reivindicação para expedidores que perseguem metas científicas de neutralidade de carbono.

As oportunidades de espaço em branco estão a leste do rio Elba, onde a capacidade fragmentada de Estações de Carga e Frete (CFS) cria uma abertura para players de ativos leves estabelecerem instalações alfandegadas. Os prêmios de seguro com alta de 900% nas rotas do Mar Vermelho empurram os volumes para rotações ao redor do Cabo da Boa Esperança ou combinações rodoferroviárias, exigindo um redesenho ágil de rede. Em resposta, os incumbentes pilotam mecanismos de aprendizado de máquina que reconstroem os planos de consolidação em tempo quase real, reforçando a tecnologia como o campo de batalha decisivo no mercado europeu de carga inferior ao contêiner completo (LCL).

Líderes da Indústria Europeia de Carga Inferior ao Contêiner Completo

Vanguard Logistics

DSV

Geodis

CEVA Logistics

ECU Worldwide (Part of All Cargo Logistics)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A DSV concluiu sua aquisição da DB Schenker por EUR 14,3 bilhões (USD 15,78 bilhões), formando o maior despachante de frete do mundo com captura de sinergia projetada de DKK 9,0 bilhões até 2028, com ETAs confiáveis de frete rodoviário.

- Março de 2025: A Radiant Logistics adquiriu a Transcon Shipping, adicionando USD 75 milhões em receita de frete costeiro e força de gateway em Los Angeles, Nova Iorque e Chicago.

- Janeiro de 2025: A Ocean Network Express lançou uma Sobretaxa Ambiental para a Europa que consolida a recuperação de custos do EU ETS e do FuelEU Maritime.

- Fevereiro de 2024: A AIT Worldwide Logistics adquiriu a Lubbers Logistics Group, expandindo o alcance de carga de projeto europeu.

Escopo do Relatório do Mercado Europeu de Carga Inferior ao Contêiner Completo

O embarque de carga inferior ao contêiner completo é uma forma econômica e flexível de embarque de carga internacional, pois permite que os expedidores consolidem remessas com outros clientes por tarifas mais baixas, em vez de embarcar remessas individuais de forma independente usando cargas de contêiner completo ou serviços de carga por caminhão. Também é conhecido como groupage porque é agrupado com outros produtos. Como resultado, o embarque LCL é projetado para mercadorias com volume baixo ou moderado. Portanto, o LCL é o método popular de embarque para pequenas empresas. O LCL é mais comumente acessível do que o FCL durante o período de pico.

O mercado é segmentado Por Destino (Doméstico e Internacional), Por Usuário Final (Manufatura, Varejo (Inclui E-Commerce), Saúde e Produtos Farmacêuticos, Agricultura e Outros Usuários Finais), Por País (Alemanha, Reino Unido, França, Itália, Espanha, Rússia, Países Baixos, Polônia, Resto da Europa)

Um estudo completo do Mercado Europeu de Carga Inferior ao Contêiner Completo, incluindo tendências atuais de mercado, restrições, atualizações técnicas e informações extensas sobre segmentos-chave e o cenário competitivo da indústria. Durante a pesquisa, a influência da COVID-19 também foi levada em consideração.

| Serviços de Consolidação |

| Desconsolidação e Distribuição |

| Doméstico |

| Internacional |

| Frete Internacional |

| NVOCCs |

| Manufatura e Automotivo |

| Varejo e E-Commerce |

| Saúde e Produtos Farmacêuticos |

| Agricultura e Silvicultura |

| Outros Usuários Finais |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Polônia |

| Escandinávia (Dinamarca, Suécia, Noruega, Finlândia) |

| Europa Central e Oriental (Tchéquia, Eslováquia, Hungria) |

| Rússia |

| Resto da Europa |

| Por Tipo de Serviço | Serviços de Consolidação |

| Desconsolidação e Distribuição | |

| Por Destino | Doméstico |

| Internacional | |

| Por Natureza do Negócio | Frete Internacional |

| NVOCCs | |

| Por Usuário Final | Manufatura e Automotivo |

| Varejo e E-Commerce | |

| Saúde e Produtos Farmacêuticos | |

| Agricultura e Silvicultura | |

| Outros Usuários Finais | |

| Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Escandinávia (Dinamarca, Suécia, Noruega, Finlândia) | |

| Europa Central e Oriental (Tchéquia, Eslováquia, Hungria) | |

| Rússia | |

| Resto da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor do mercado europeu de carga inferior ao contêiner completo (LCL) em 2026?

O setor é avaliado em USD 24,17 bilhões em 2026 e está projetado para subir para USD 29,45 bilhões até 2031.

Qual tipo de serviço lidera a receita de LCL na Europa?

Os serviços de consolidação detêm 54,40% da receita de 2025, muito à frente da desconsolidação e distribuição.

Como o EU ETS afetará a competitividade do LCL?

A precificação de carbono eleva os custos totais do frete marítimo, mas a consolidação dilui as taxas por unidade, tornando o LCL mais atrativo do que o aéreo ou o rodoviário.

Qual geografia está crescendo mais rapidamente?

A Espanha está prevista para expandir a uma CAGR de 4,93% graças aos fluxos Ásia-Europa redirecionados e à forte demanda doméstica.

Qual segmento de usuário final está se expandindo mais rapidamente?

Saúde e produtos farmacêuticos registram uma CAGR de 5,15% devido à maior demanda por movimentos controlados por temperatura e em conformidade com as Boas Práticas de Distribuição (GDP).

Qual é o nível de concentração do cenário competitivo?

Com os cinco principais provedores controlando cerca de 45% da receita, o mercado obtém uma pontuação de 6 em uma escala de concentração de 1 a 10.

Página atualizada pela última vez em: