Tamanho e Participação do Mercado de Terceirização de Sistemas de Liberação de Fármacos Gastrorretentivos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

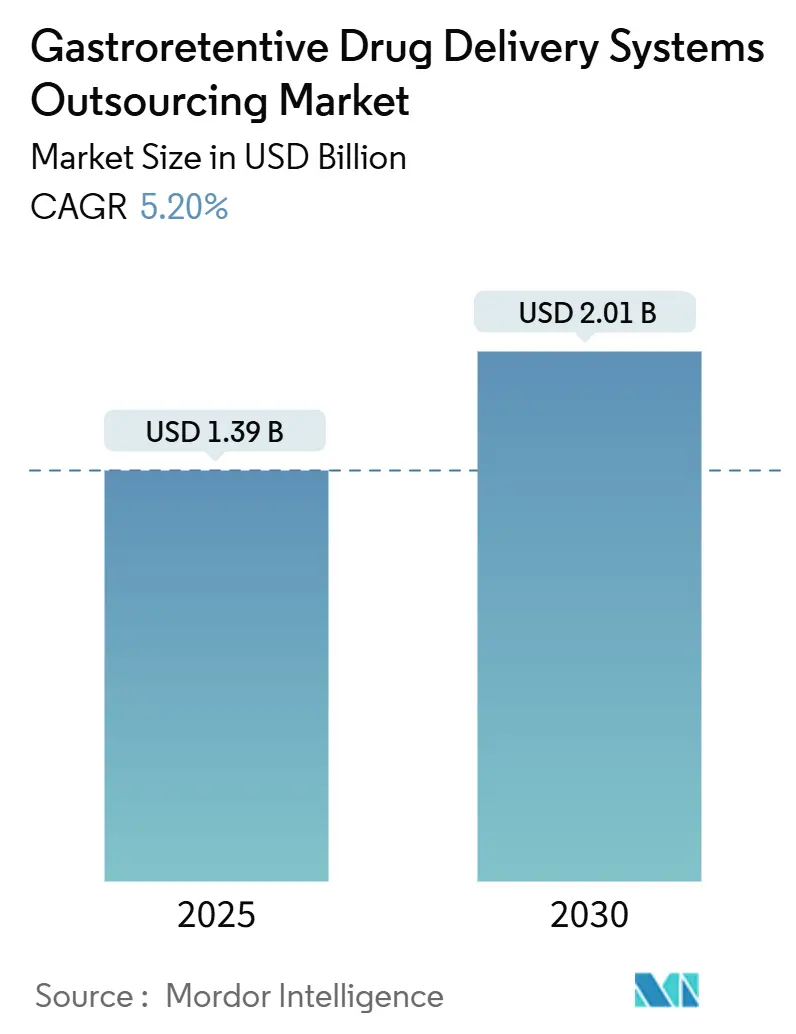

| Tamanho do Mercado (2025) | 1.39 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.01 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terceirização de Sistemas de Liberação de Fármacos Gastrorretentivos por Mordor Intelligence

O tamanho do mercado de terceirização de sistemas de liberação de fármacos gastrorretentivos foi de USD 1,39 bilhão em 2025 e está previsto para atingir USD 2,01 bilhões até 2030, avançando a um CAGR de 5,20%. Esse crescimento reflete uma transição da expansão orientada por volume para a criação de valor liderada pela tecnologia, notadamente o design de formulação guiado por IA e os mecanismos de retenção híbridos. O risco de expiração de patentes de moléculas blockbuster está direcionando as grandes empresas farmacêuticas para programas de gestão do ciclo de vida que dependem de formatos de retenção gástrica para preservar a exclusividade. Ao mesmo tempo, as empresas de biotecnologia veem essas plataformas como uma porta de entrada para viabilizar a administração oral de peptídeos e proteínas, remodelando a economia terapêutica. O desempenho regional diverge: a América do Norte captura 38,9% da receita de 2024 por meio de redes de CDMOs consolidadas e regulamentação favorável, enquanto a Ásia-Pacífico cresce mais rapidamente a um CAGR de 12,4%, à medida que os inovadores domésticos fecham lacunas de capacidade.

Principais Conclusões do Relatório

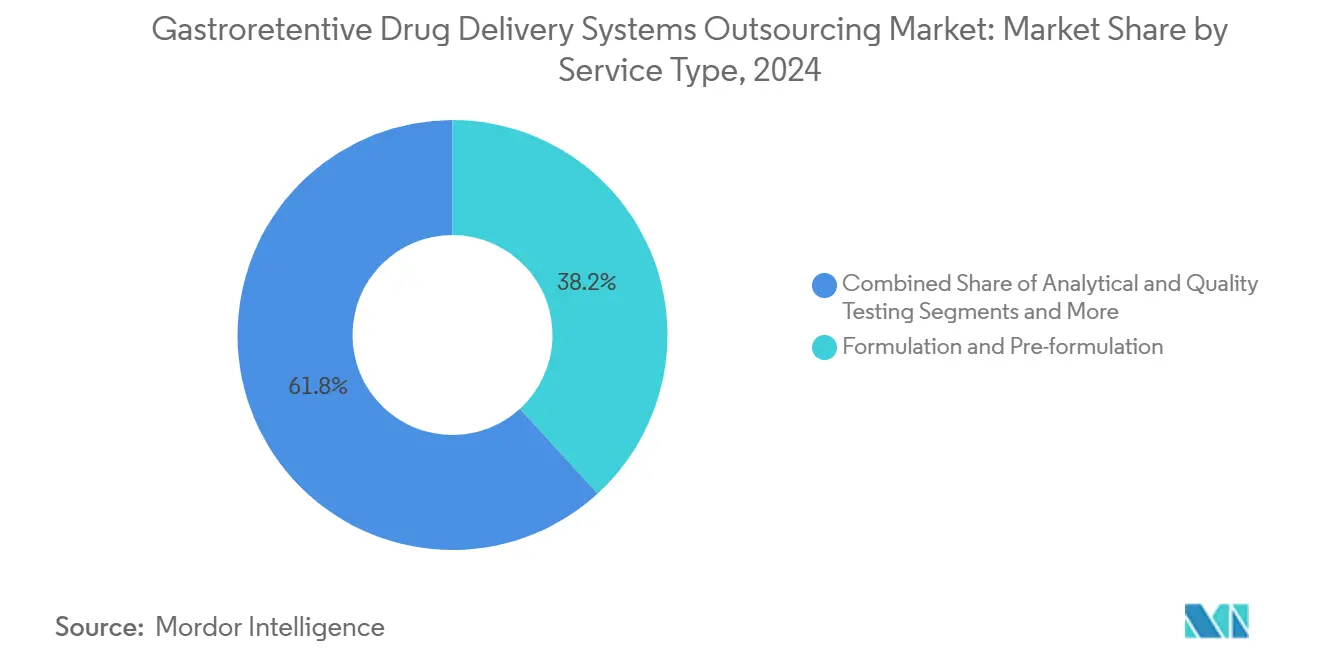

- Por tipo de serviço, Formulação e Pré-formulação deteve 38,2% da participação do mercado de terceirização de sistemas de liberação de fármacos gastrorretentivos em 2024; a Fabricação para Ensaios Clínicos está projetada para crescer a um CAGR de 12,8% até 2030.

- Por abordagem de forma farmacêutica, os Sistemas Flutuantes lideraram com 42,5% de participação do tamanho do mercado de terceirização de sistemas de liberação de fármacos gastrorretentivos em 2024, enquanto as plataformas de Mecanismo Duplo/Híbridas estão definidas para expandir a um CAGR de 14,6% até 2030.

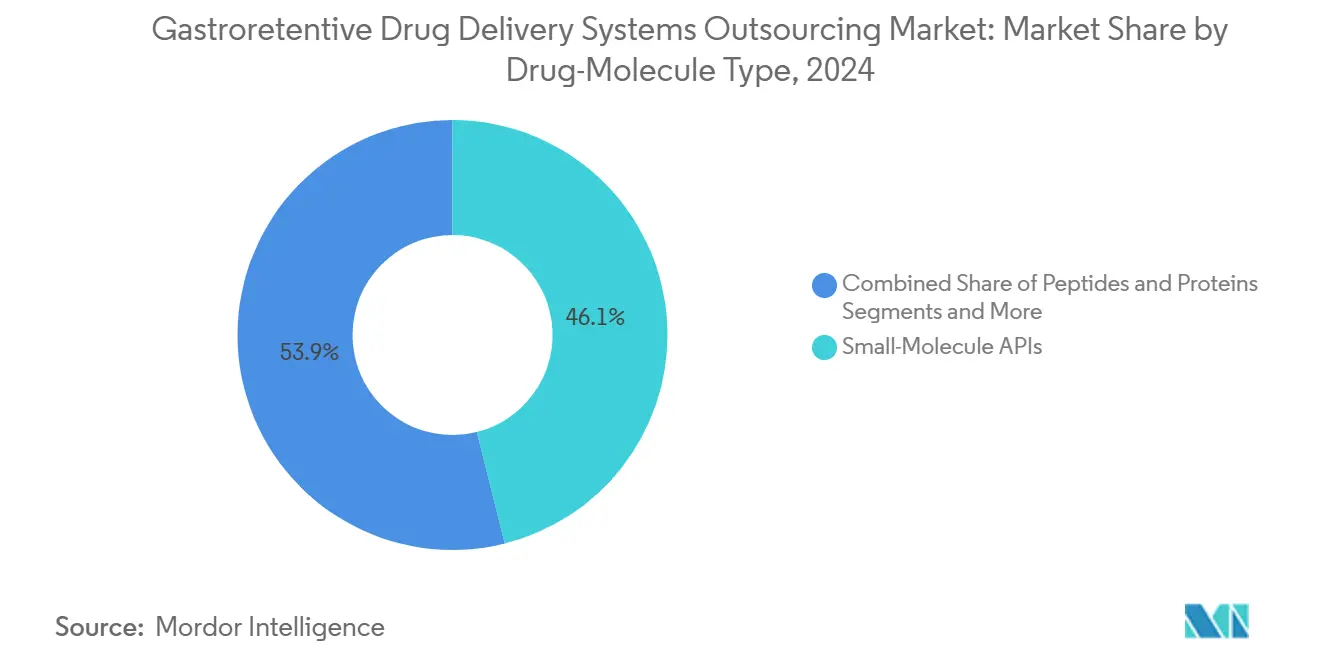

- Por tipo de molécula de fármaco, os IFAs de Pequenas Moléculas comandaram 46,1% da receita de 2024, mas Peptídeos e Proteínas exibem a maior perspectiva de CAGR de 13,9%.

- Por usuário final, as Grandes Empresas Farmacêuticas responderam por 54,6% da demanda de 2024, enquanto as Empresas de Biotecnologia apresentam um CAGR de 12,3% e representam a base de clientes de crescimento mais rápido.

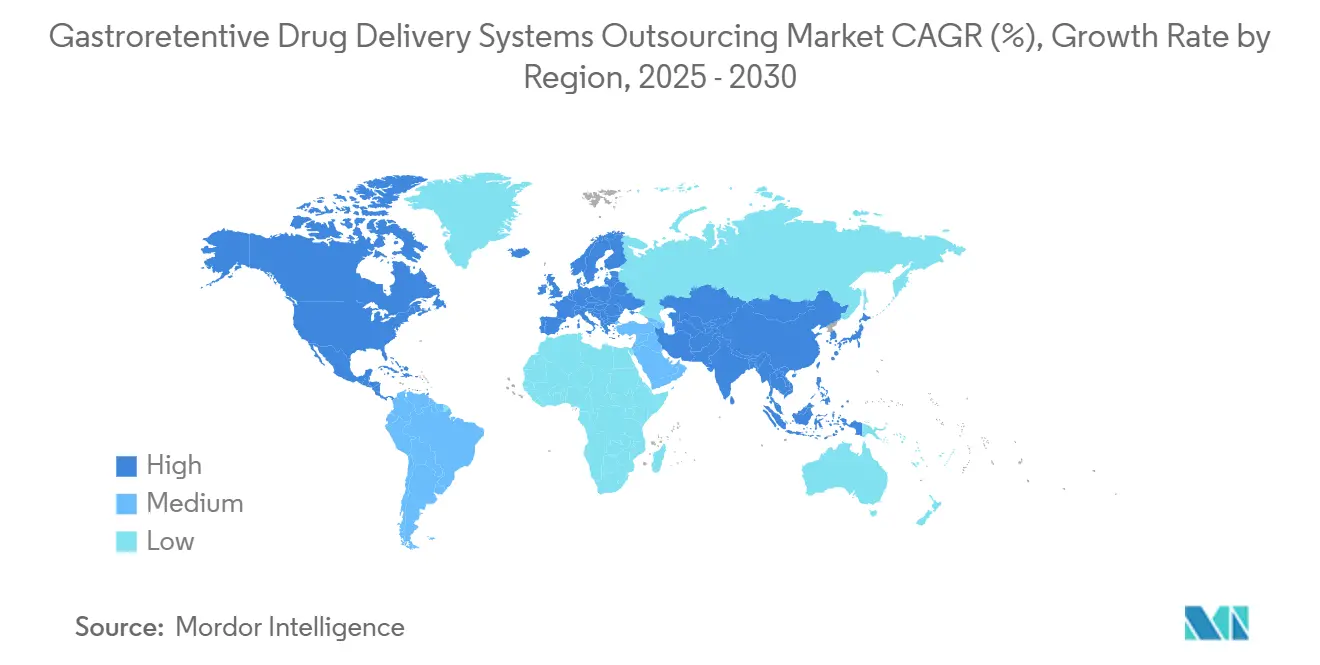

- Por geografia, a América do Norte liderou com 38,9% de participação na receita em 2024; a Ásia-Pacífico está prevista para registrar um CAGR de 12,4% de 2025 a 2030.

Tendências e Perspectivas do Mercado Global de Terceirização de Sistemas de Liberação de Fármacos Gastrorretentivos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por Melhoria da Biodisponibilidade Oral | +1.30% | Global, com concentração na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Iniciativas de Gestão do Ciclo de Vida no Vencimento de Patentes | +0.80% | América do Norte e UE principalmente | Curto prazo (≤ 2 anos) |

| Crescente Prevalência de Distúrbios Gástricos (DRGE, H. Pylori) | +0.90% | Global, maior impacto em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Tendência para Liberação Oral de Peptídeos e Proteínas | +1.20% | Global, adoção inicial na América do Norte | Médio prazo (2 a 4 anos) |

| Impressão 3D Viabilizando Protótipos Personalizados de SLFG | +0.80% | América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Triagem de Formulação In Silico Liderada por IA Reduzindo Barreiras à Terceirização | +0.90% | Global, hubs tecnológicos liderando | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Melhoria da Biodisponibilidade Oral

Os desenvolvedores farmacêuticos veem cada vez mais a residência gástrica controlada como uma via para recuperar compostos com janelas de absorção estreitas ou estabilidade sensível ao pH. Uma prevalência global de 13,98% de DRGE destaca a escala da necessidade dos pacientes por formulações que funcionem em condições gástricas desafiadoras.[1]World Journal of Gastrointestinal Pharmacology and Therapeutics, "Insight into Global Burden of Gastroesophageal Reflux Disease: Understanding Its Reach and Impact," wjgnet.com Ao combinar polímeros responsivos ao pH com matrizes flutuantes, os sistemas modernos aumentam as taxas de dissolução sem agravar os efeitos adversos sistêmicos. Esses avanços reduzem o risco de atrito nos pipelines de desenvolvimento e convertem moléculas arquivadas em ativos viáveis, reforçando o mercado de terceirização de sistemas de liberação de fármacos gastrorretentivos como uma ferramenta estratégica para a otimização de portfólio.

Iniciativas de Gestão do Ciclo de Vida no Vencimento de Patentes

Estima-se que USD 183 bilhões em vendas de medicamentos prescritos enfrentem erosão genérica até 2030, elevando a reformulação como estratégia de defesa. As formas farmacêuticas de retenção gástrica asseguram patentes adicionais sobre a cinética de liberação, obtendo revisão regulatória mais rápida do que novas entidades químicas e sustentando preços premium. A integração de múltiplos ativos em uma única plataforma de retenção complica ainda mais a replicação genérica, reposicionando o vencimento de patentes como uma alavanca para ofertas terapêuticas diferenciadas.

Crescente Prevalência de Distúrbios Gástricos (DRGE, H. pylori)

Mais de 20% dos norte-americanos vivem com DRGE, e as taxas de infecção por H. pylori chegam a 41% em determinadas regiões.[2]The Lancet Gastroenterology & Hepatology, "The Global, Regional, and National Burden of Gastro-Oesophageal Reflux Disease in 195 Countries and Territories, 1990–2017," thelancet.com Ambas as condições alteram o pH e as características da mucosa, comprometendo o desempenho das formas farmacêuticas convencionais. As tecnologias de retenção mucoadesivas e independentes do pH estabilizam a exposição ao fármaco ao longo de uma residência prolongada, sustentando a demanda por soluções personalizadas que melhorem a adesão e os desfechos no manejo de doenças gástricas crônicas.

Tendência para Liberação Oral de Peptídeos e Proteínas

A preferência dos pacientes e as pressões de custo dos pagadores impulsionam a busca por alternativas biológicas orais às injeções. Plataformas retentivas que protegem peptídeos lábeis da degradação enzimática, combinadas com potenciadores de permeação, demonstraram biodisponibilidade clinicamente significativa, abrindo perspectivas de bilhões de dólares para versões orais de terapias antes limitadas às vias parenterais. Essa tendência acelera a adoção de sistemas híbridos avançados no mercado de terceirização de sistemas de liberação de fármacos gastrorretentivos.

Impressão 3D Viabilizando Protótipos Personalizados de SLFG

A manufatura aditiva permite a iteração rápida de geometria e densidade, produzindo perfis de flutuabilidade específicos para o paciente e comprimidos multicompartimentais sem mudanças onerosas de ferramental. Os hubs tecnológicos da América do Norte e da Europa lideram esses projetos-piloto, e as instalações da APAC estão começando a escalar linhas de fusão em leito de pó, sinalizando uma nova era de economia personalizada de liberação de fármacos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Variabilidade Interindividual da Fisiologia Gástrica | -0.70% | Global, particularmente desafiador em populações diversas | Longo prazo (≥ 4 anos) |

| Regulamentações Complexas e Específicas por País para Liberação Controlada | -0.50% | Global, com maior impacto em mercados emergentes | Médio prazo (2 a 4 anos) |

| Modelos de CVIIV Fracos para SLFG de Nova Geração | -0.40% | Global, concentrado em mercados farmacêuticos avançados | Médio prazo (2 a 4 anos) |

| Gargalos de Fornecimento de Polímeros de Baixa Densidade Especiais | -0.30% | Global, com impacto agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Variabilidade Interindividual da Fisiologia Gástrica

O esvaziamento gástrico pode variar de 30 minutos a 4 horas, complicando a previsão do tempo de retenção e da liberação do fármaco. Pacientes idosos, regimes de polifarmácia e patologias gastrointestinais amplificam a variabilidade, obrigando os patrocinadores a conduzir coortes clínicas maiores e elevando os custos. Modelos fracos de correlação in vitro/in vivo (CVIIV) aumentam a incerteza regulatória e prolongam os ciclos de desenvolvimento, moderando o apetite por investimentos.

Regulamentações Complexas e Específicas por País para Liberação Controlada

Diretrizes divergentes da FDA, da EMA e de mercados emergentes obrigam os patrocinadores a personalizar dossiês e, ocasionalmente, reformular produtos, ampliando os cronogramas em trimestres ou anos. Produtos combinados e novas classes de polímeros enfrentam revisões prolongadas, desencorajando PMEs com orçamentos regulatórios limitados e atrasando os lançamentos globais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Formulação Impulsionam a Inovação em Estágio Inicial

A formulação e pré-formulação em estágio inicial responderam por 38,2% da receita de 2024, sublinhando seu papel fundamental na definição da estratégia de fabricação a jusante. O tamanho do mercado de terceirização de sistemas de liberação de fármacos gastrorretentivos para este grupo de serviços está projetado para avançar de forma constante à medida que os patrocinadores utilizam a seleção de polímeros guiada por IA para reduzir as iterações em bancada. A crescente complexidade das cargas de peptídeos intensifica a demanda por triagem sofisticada de excipientes, estimulando a terceirização para CDMOs com conhecimento especializado.

A Fabricação para Ensaios Clínicos, embora menor em valor absoluto, apresenta um CAGR de 12,8% à medida que os ensaios de dosagem de precisão se multiplicam. Os patrocinadores executam cada vez mais designs adaptativos que requerem produção de lotes pequenos e escalonados, favorecendo instalações com contenção flexível e capacidade de troca rápida. Os Testes Analíticos e de Qualidade crescem em sincronia com o escrutínio regulatório, enquanto os fornecedores de Desenvolvimento de Processos e Escalonamento refinam geometrias e perfis de flutuabilidade para lotes comerciais.

Por Abordagem de Forma Farmacêutica: Sistemas Híbridos Reformulam o Panorama Tecnológico

Os comprimidos flutuantes mantiveram 42,5% da receita de 2024 devido às regras de design comprovadas e à menor fricção regulatória. No entanto, os híbridos de mecanismo duplo, integrando flutuabilidade com mucoadesão ou matrizes expansíveis, estão crescendo a um CAGR de 14,6%, capturando nichos clínicos não atendidos que necessitam de liberação prolongada por mais de 12 horas. Esse crescimento distribui a adoção entre terapias cardiometabólicas e anti-infecciosas, ampliando a presença do mercado de terceirização de sistemas de liberação de fármacos gastrorretentivos.

Os sistemas mucoadesivos atendem a distúrbios gástricos localizados ao ancorar os ativos na interface da mucosa, enquanto os formatos expansíveis atendem a requisitos de alta dose por meio de expansão de volume. Os comprimidos de alta densidade permanecem um nicho para uso geriátrico onde a motilidade é reduzida. Os fabricantes buscam arquiteturas impressas em 3D para combinar esses mecanismos, prenunciando dispositivos de liberação adaptativa de próxima geração.

Por Tipo de Molécula de Fármaco: A Liberação de Peptídeos Transforma a Dinâmica do Mercado

Os IFAs de pequenas moléculas ainda dominam o valor com 46,1% de participação, principalmente como blockbusters reformulados próximos à perda de patente. A participação do mercado de terceirização de sistemas de liberação de fármacos gastrorretentivos para peptídeos e proteínas é pequena hoje, mas está se expandindo rapidamente: um CAGR de 13,9% reflete uma mudança no pipeline em indicações endócrinas e de doenças raras. Os sucessos na proteção de análogos de GLP-1 dentro de microesferas entéricas flutuantes validam o potencial comercial.

Os antibióticos aproveitam o direcionamento gástrico local para erradicar o H. pylori com menor exposição sistêmica, enquanto os agentes cardiovasculares com janela de absorção estreita ganham janelas terapêuticas por meio de residência prolongada. Outras moléculas de alto valor — incluindo biológicos de oncologia e imunologia — estão entrando em programas pré-clínicos que visam combinar a conveniência oral com perfis de exposição controlada.

Por Usuário Final: Empresas de Biotecnologia Aceleram a Adoção de Inovações

As Grandes Empresas Farmacêuticas representaram 54,6% dos pedidos de 2024, concentrando-se na defesa do ciclo de vida de franquias legadas. O tamanho do mercado de terceirização de sistemas de liberação de fármacos gastrorretentivos associado às empresas de biotecnologia, no entanto, está se expandindo mais rapidamente; seu CAGR de 12,3% está alinhado com um aumento nos ensaios de biológicos administrados por via oral. O setor de terceirização de sistemas de liberação de fármacos gastrorretentivos está, portanto, testemunhando uma mudança de poder em direção a inovadores emergentes que co-desenvolvem tecnologia de liberação e novas modalidades.

Os players de farmacêutica especializada visam indicações de nicho com preços premium, e os fabricantes de genéricos se posicionam para oportunidades de genéricos complexos à medida que as patentes de primeira geração expiram. Os institutos acadêmicos alimentam avanços em estágio inicial — como o depósito pulsátil do MIT — em pipelines comerciais por meio de licenciamento, aprofundando as redes de colaboração.

Análise Geográfica

A América do Norte gerou 38,9% da receita de 2024 graças à infraestrutura clínica estabelecida e às vias da FDA rigorosas, porém previsíveis. Investimentos como a expansão multissítio de USD 50 bilhões da Eli Lilly e a planta de envase e acabamento de USD 4,1 bilhões da Novo Nordisk ressaltam o compromisso com cadeias de suprimentos localizadas e resilientes. O mercado de terceirização de sistemas de liberação de fármacos gastrorretentivos se beneficia de clusters adjacentes de IA e impressão 3D que aceleram os ciclos de formulação.

A Ásia-Pacífico é o mercado de crescimento mais rápido, com um CAGR de 12,4% até 2030, impulsionado por hubs de pesquisa contratada na Índia e pela modernização regulatória na China. As economias de escala na produção de polímeros e um cenário doméstico de biotecnologia em crescimento tornam a região um destino de terceirização fundamental. Os governos regionais estão harmonizando os padrões com as diretrizes da ICH, facilitando as barreiras de entrada e ampliando a presença do mercado de terceirização de sistemas de liberação de fármacos gastrorretentivos em toda a APAC.

A Europa permanece tecnologicamente madura, canalizando investimentos para biológicos de alto valor e manufatura focada em sustentabilidade, como o sítio de insulina de EUR 1,3 bilhão da Sanofi. A orientação da EMA sobre liberação modificada proporciona clareza, mas as regulamentações ambientais estimulam a adoção de polímeros mais ecológicos e processos sem solventes. A América do Sul e o Oriente Médio e África mostram uma adoção incipiente, porém crescente, principalmente por meio de licitações de farmacêuticas multinacionais e genéricos locais que licenciam designs mais antigos de retenção gástrica.

Panorama Competitivo

O mercado de terceirização de sistemas de liberação de fármacos gastrorretentivos exibe consolidação moderada: os cinco principais CDMOs e especialistas em formulação detêm coletivamente cerca de 55% da receita, refletindo barreiras de entrada significativas, mas não proibitivas. A aquisição de USD 16,5 bilhões da Catalent pela Novo Nordisk em 2025 ilustra o imperativo estratégico de internalizar capacidades avançadas de liberação.

As empresas agora competem em suítes de formulação habilitadas por IA, profundidade regulatória em múltiplas jurisdições e portfólios de patentes de mecanismos híbridos. A inovação em materiais — como as microesferas de nanocristais de celulose da Universidade do Arkansas — alimenta plataformas proprietárias que ancoram os relacionamentos com clientes.[3]Eindhoven University of Technology, "New Method Enables Gradual Release of Protein Drugs into the Body," phys.org

As oportunidades de espaço em branco se concentram em medicina personalizada, biológicos orais e regimes combinados dentro de uma única cápsula retentiva. Os entrantes aproveitam a impressão 3D modular e ferramentas in silico conectadas à nuvem para contornar grandes despesas de capital, reduzindo gradualmente a concentração e intensificando a rivalidade.

Líderes do Setor de Terceirização de Sistemas de Liberação de Fármacos Gastrorretentivos

Catalent

Lonza

Thermo Fisher Inc. (Patheon)

Recipharm

Evonik Health Care

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A LGM Pharma investiu USD 6 milhões para expandir a capacidade nos EUA em formulações avançadas de retenção gástrica.

- Dezembro de 2024: A Lonza ativou novas plantas de cápsulas na Índia e na China para atender à demanda de liberação modificada.

- Abril de 2024: A Amneal Pharmaceuticals obteve uma subvenção para criar um comprimido de retenção gástrica de piridostigmina de liberação prolongada.

Escopo do Relatório Global do Mercado de Terceirização de Sistemas de Liberação de Fármacos Gastrorretentivos

| Serviços de Formulação e Pré-formulação |

| Testes Analíticos e de Qualidade |

| Desenvolvimento de Processos e Escalonamento |

| Fabricação para Ensaios Clínicos |

| Fabricação Comercial |

| Sistemas Flutuantes |

| Sistemas Mucoadesivos |

| Sistemas Expansíveis / Intumescíveis |

| Sistemas de Alta Densidade |

| Sistemas de Mecanismo Duplo / Híbridos |

| IFAs de Pequenas Moléculas |

| Peptídeos e Proteínas |

| Antibióticos |

| Fármacos com Janela de Absorção Estreita |

| Outras Moléculas de Alto Valor |

| Grandes Empresas Farmacêuticas |

| Farmacêutica Especializada |

| Empresas de Biotecnologia |

| Fabricantes de Genéricos |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Serviço | Serviços de Formulação e Pré-formulação | |

| Testes Analíticos e de Qualidade | ||

| Desenvolvimento de Processos e Escalonamento | ||

| Fabricação para Ensaios Clínicos | ||

| Fabricação Comercial | ||

| Por Abordagem de Forma Farmacêutica | Sistemas Flutuantes | |

| Sistemas Mucoadesivos | ||

| Sistemas Expansíveis / Intumescíveis | ||

| Sistemas de Alta Densidade | ||

| Sistemas de Mecanismo Duplo / Híbridos | ||

| Por Tipo de Molécula de Fármaco | IFAs de Pequenas Moléculas | |

| Peptídeos e Proteínas | ||

| Antibióticos | ||

| Fármacos com Janela de Absorção Estreita | ||

| Outras Moléculas de Alto Valor | ||

| Por Usuário Final | Grandes Empresas Farmacêuticas | |

| Farmacêutica Especializada | ||

| Empresas de Biotecnologia | ||

| Fabricantes de Genéricos | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de terceirização de sistemas de liberação de fármacos gastrorretentivos?

Foi avaliado em USD 1,39 bilhão em 2025 e está previsto para atingir USD 2,01 bilhões até 2030.

Qual região está crescendo mais rapidamente para as tecnologias de retenção gástrica?

A Ásia-Pacífico está se expandindo a um CAGR de 12,4% devido ao aumento da capacidade de CDMOs e às reformas regulatórias.

Qual abordagem de forma farmacêutica deve liderar o crescimento futuro?

Os sistemas de Mecanismo Duplo/Híbridos estão previstos para crescer a um CAGR de 14,6% até 2030.

Por que as empresas de biotecnologia estão investindo em plataformas de retenção gástrica?

Elas visam viabilizar a liberação oral de peptídeos e proteínas, melhorando a adesão dos pacientes e desbloqueando novas receitas.

Qual é o principal obstáculo na comercialização global de SLFG?

As regulamentações de liberação controlada específicas por país que prolongam os cronogramas de desenvolvimento e aumentam os custos.

Página atualizada pela última vez em: