Tamanho e Participação do Mercado de Dispositivos de Administração de Medicamentos na França

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

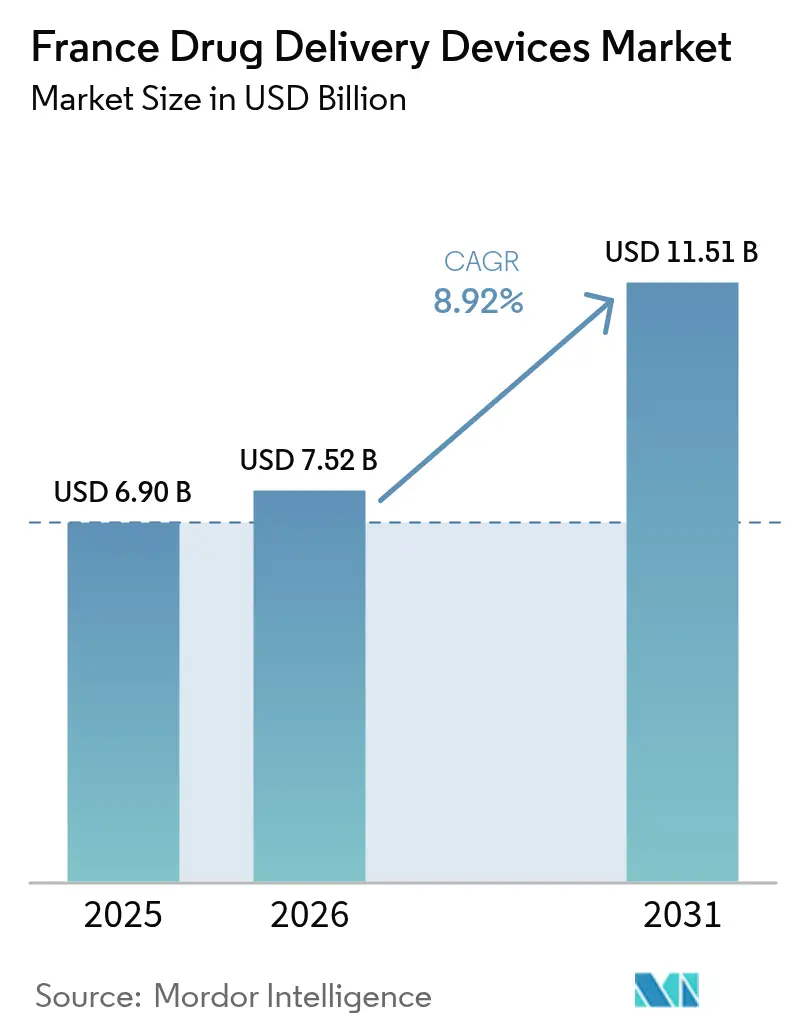

| Tamanho do mercado no ano base (2025) | 6.90 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.92% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Administração de Medicamentos na França por Mordor Intelligence

O tamanho do mercado de dispositivos de administração de medicamentos na França foi avaliado em USD 6,90 bilhões em 2025 e estima-se que cresça de USD 7,52 bilhões em 2026 para atingir USD 11,51 bilhões até 2031, a um CAGR de 8,92% durante o período de previsão (2026-2031). A rápida expansão é impulsionada pela inovação em dispositivos conectados, pelo crescimento das terapias biológicas e biossimilares e pelos programas nacionais de saúde eletrônica que incentivam a autoadministração. Os fabricantes ganham impulso com o robusto ecossistema de organizações de desenvolvimento e fabricação por contrato (CDMO) da França, enquanto a alta prevalência de doenças crônicas sustenta uma demanda constante. Iniciativas regulatórias, como vias de reembolso antecipado para dispositivos digitais, encurtam o tempo de entrada no mercado, embora limites de preços complexos e a conformidade com o Regulamento de Dispositivos Médicos (MDR) da UE permaneçam obstáculos notáveis. Em conjunto, esses fatores posicionam o mercado de dispositivos de administração de medicamentos na França como um motor de crescimento fundamental na Europa.

Principais Conclusões do Relatório

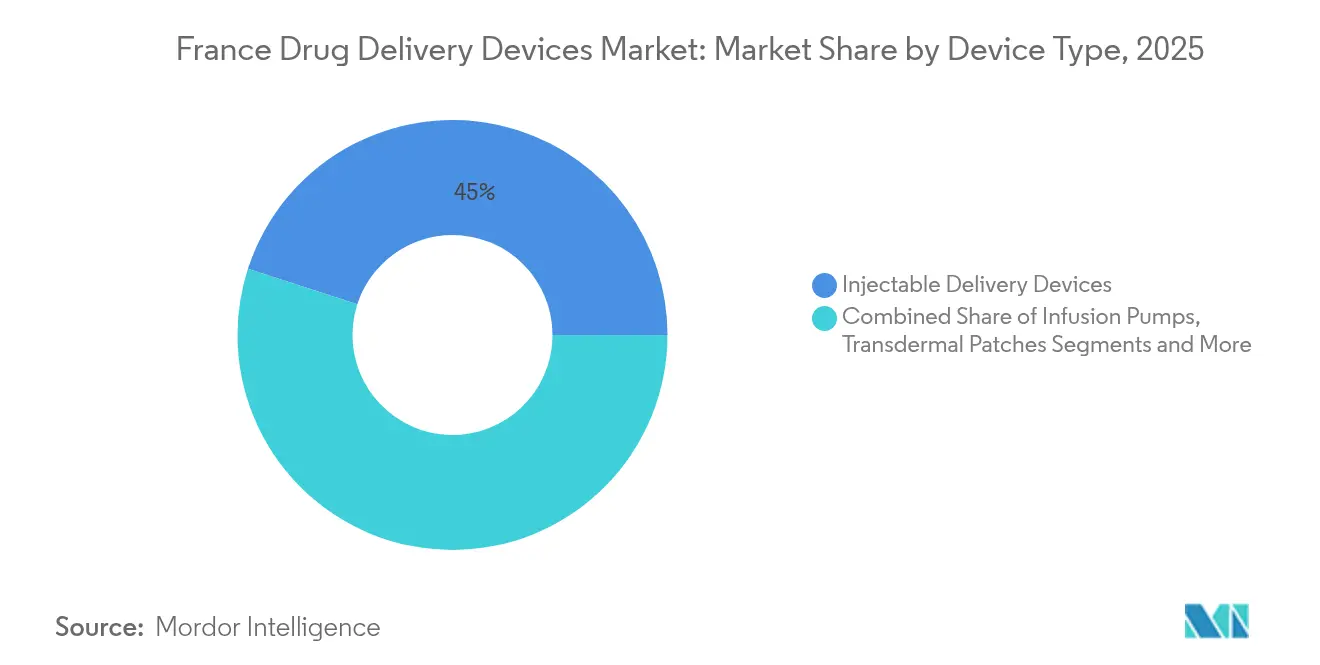

- Por tipo de dispositivo, os dispositivos de administração injetável lideraram com 45,02% da participação do mercado de dispositivos de administração de medicamentos na França em 2025, enquanto os sistemas implantáveis têm previsão de expansão a um CAGR de 11,32% até 2031.

- Por via de administração, os injetáveis comandaram 57,55% do tamanho do mercado de dispositivos de administração de medicamentos na França em 2025; a administração por inalação deve crescer a um CAGR de 9,24% até 2031.

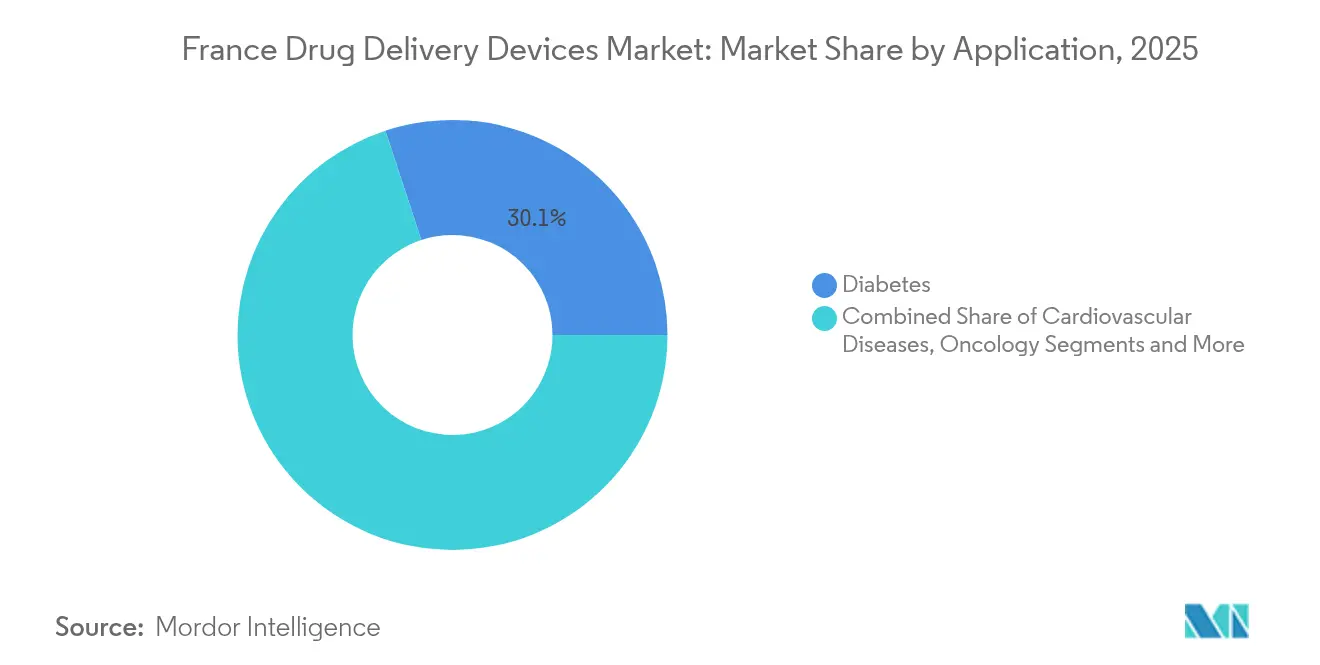

- Por aplicação, o diabetes representou 30,05% da participação do mercado de dispositivos de administração de medicamentos na França em 2025, enquanto as aplicações em oncologia avançam a um CAGR de 10,85% entre 2026-2031.

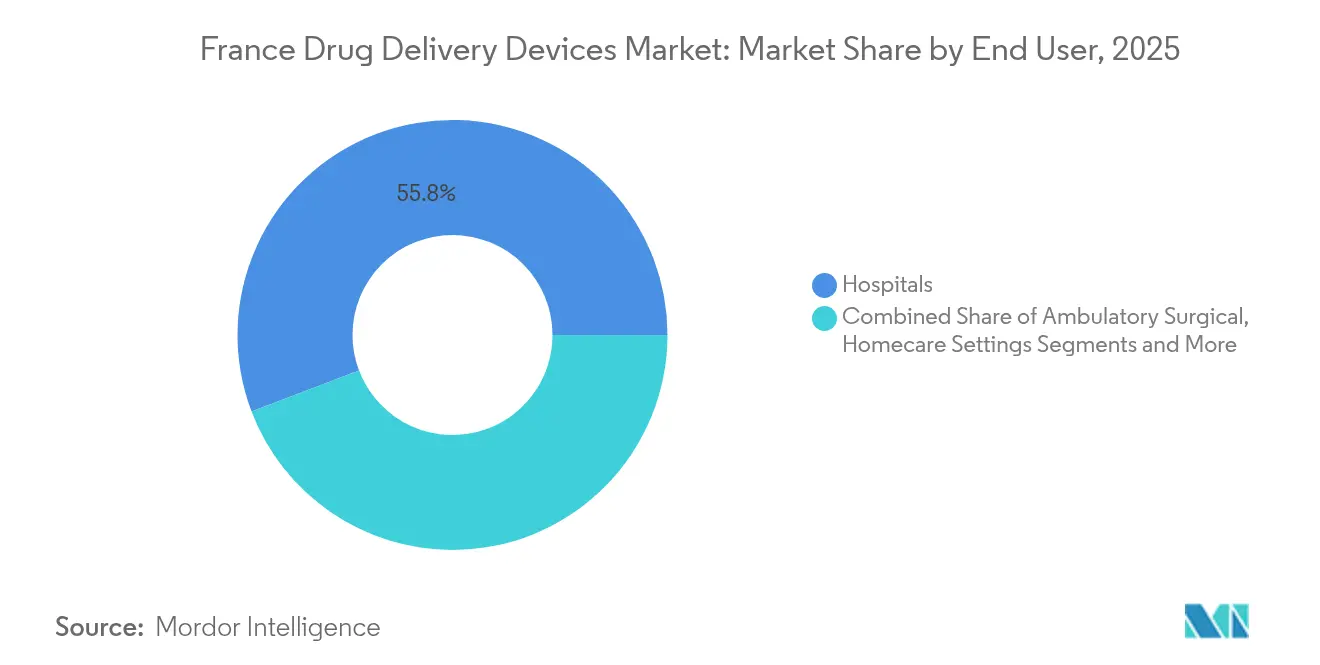

- Por usuário final, os hospitais responderam por 55,78% do tamanho do mercado de dispositivos de administração de medicamentos na França em 2025; os ambientes de cuidados domiciliares estão progredindo a um CAGR de 12,37% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Administração de Medicamentos na França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para cuidados domiciliares e autoadministração | +2.1% | Nacional, adoção antecipada em centros urbanos | Médio prazo (2-4 anos) |

| Expansão de injetáveis biológicos e biossimilares | +1.8% | Nacional | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos e estratégia de saúde eletrônica acelerando dispositivos conectados | +1.5% | Nacional, concentração em polos de inovação | Médio prazo (2-4 anos) |

| Robusto ecossistema de CDMO e fabricação de dispositivos | +1.2% | Polos de Paris, Lyon e Estrasburgo | Médio prazo (2-4 anos) |

| Alta carga de doenças crônicas | +0.9% | Nacional, impacto mais forte em regiões de envelhecimento populacional | Longo prazo (≥ 4 anos) |

| Reformas e regulamentações de apoio impulsionando a demanda por dispositivos de administração de medicamentos | +0.7% | Nacional, alinhado com os marcos regulatórios da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Cuidados Domiciliares e Autoadministração

A França está priorizando os cuidados domiciliares, e o segmento de usuários finais já apresenta um CAGR de 13,03%, o mais alto entre todos os ambientes. O Roteiro Nacional de Saúde Digital (2023-2027) apoia dispositivos conectados que transmitem dados de dosagem em tempo real e suportam consultas remotas.[1]Ministère des Solidarités et de la Santé, "Roteiro de Saúde Digital da França 2023-2027," gnius.esante.gouv.frO sensor Solosmart da Sanofi, disponível em 21.000 farmácias, registra aplicações de insulina e se integra perfeitamente com aplicativos para pacientes. Esses dispositivos redefinem a concorrência ao elevar a usabilidade e a conectividade de dados ao mesmo nível do desempenho farmacológico, impulsionando a adoção no mercado de dispositivos de administração de medicamentos na França.

Expansão de Injetáveis Biológicos e Biossimilares

Os biológicos de alta viscosidade necessitam de formatos de administração especializados. A Novo Nordisk investiu €2,1 bilhões em sua unidade de Chartres para dobrar a capacidade de produção de insulina. A seringa Neopak XtraFlow da BD é direcionada a essas formulações, destacando a inovação colaborativa entre fabricantes farmacêuticos e de dispositivos. Os crescentes pipelines de biológicos garantem uma demanda sustentada no mercado de dispositivos de administração de medicamentos na França, particularmente para autoinjetores e bombas vestíveis.

Avanços Tecnológicos e Estratégia de Saúde Digital

O prontuário digital 'Mon espace santé' posiciona a França como pioneira na adoção de administração de medicamentos conectada. A integração com o Espaço Europeu de Dados de Saúde promete um uso secundário de dados mais fluido para pesquisa. Os fabricantes ganham uma plataforma para demonstrar ganhos de adesão, fortalecendo os argumentos de reembolso baseado em valor e elevando as perspectivas do mercado de dispositivos de administração de medicamentos na França.

Robusto Ecossistema de CDMO e Fabricação de Dispositivos

A rede de CDMOs especializados da França acelera a ampliação de escala para sistemas complexos. O lançamento da Meribel Pharma Solutions em abril de 2025 adicionou dez unidades de fabricação, ampliando a capacidade para injetáveis avançados e implantes. O conhecimento especializado concentrado na Île-de-France, Lyon e Estrasburgo reduz os prazos de desenvolvimento, conferindo ao mercado de dispositivos de administração de medicamentos na França uma vantagem competitiva na Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites complexos de preços de reembolso | -1.3% | Nacional | Médio prazo (2-4 anos) |

| Marco regulatório rigoroso | -0.8% | Nacional, com implicações em toda a UE | Curto prazo (≤ 2 anos) |

| Questões relacionadas à licitação hospitalar fragmentada e genéricos que afetam o preço das combinações medicamento-dispositivo | -0.6% | Nacional, variações regionais | Médio prazo (2-4 anos) |

| Limitações associadas a diferentes dispositivos e riscos | -0.5% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Complexos de Preços de Reembolso

A França diferencia os pagamentos de dispositivos e serviços e limita as margens dos distribuidores, estendendo o período médio de aprovação ao reembolso para 12,9 meses, em comparação com 6 meses na Suíça e 7,4 meses na Alemanha. O método de pontuação SMR/ASMR pode excluir produtos de baixo benefício da cobertura, desacelerando a receita de dispositivos combinados e moderando o crescimento no mercado de dispositivos de administração de medicamentos na França.

Marco Regulatório Rigoroso

A adaptação ao MDR da UE eleva os custos de conformidade, particularmente para dispositivos combinados e conectados. As medidas temporárias da ANSM para prevenir escassez de cânulas de administração críticas ilustram a pressão transitória.[2]ANSM, "Agência Nacional Francesa de Segurança de Medicamentos e Produtos de Saúde," gnius.esante.gouv.fr Diretrizes adicionais sobre o uso de substâncias (por exemplo, ftalatos) elevam as cargas de documentação, desafiando inovadores de menor porte e moderando o ritmo de expansão do setor de dispositivos de administração de medicamentos na França.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Os Implantáveis Ganham Terreno

Os injetáveis mantiveram uma participação de 45,02% em 2025, sustentados pelo uso constante de biológicos e por melhorias contínuas em seringas pré-preenchidas e autoinjetores. A seringa iDFill habilitada com RFID da BD, apresentada na Pharmapack 2025, ressalta o foco em rastreabilidade e segurança do paciente. Apesar dessa liderança, os implantáveis têm previsão de crescimento a um CAGR de 11,32% até 2031, refletindo a preferência dos pacientes por intervalos de dosagem mais longos e os emergentes reservatórios de hidrogel que estendem a dosagem de semaglutida para esquemas mensais. Esse impulso posiciona os implantáveis como uma força disruptiva no mercado de dispositivos de administração de medicamentos na França.

Os adesivos transdérmicos, os insertos oculares e os sistemas intranasais ampliam as opções terapêuticas. A via nasal, destacada pelo spray Zavzpret aprovado da Pfizer para enxaqueca, demonstra uma utilidade crescente além da terapia respiratória. Essas modalidades adicionais fortalecem a diversidade de dispositivos e reforçam a resiliência geral do mercado de dispositivos de administração de medicamentos na França.

Por Via de Administração: As Vias de Inalação Crescem

Os injetáveis responderam por 57,55% do tamanho do mercado de dispositivos de administração de medicamentos na França em 2025, favorecidos pela dosagem precisa em doenças crônicas. Os contínuos aperfeiçoamentos no design de agulhas melhoram o conforto do usuário, fortalecendo a retenção tanto em ambientes hospitalares quanto domiciliares.

A inalação está prevista para um CAGR de 9,24% entre 2026-2031. Parcerias como a da Chiesi-Affibody em biológicos inalados ampliam os portfólios respiratórios. A administração nasal ganha tração para alvos do sistema nervoso central; a startup francesa Lovaltech avança uma plataforma de vacina intranasal com financiamento do programa França 2030. Esses avanços expandem os horizontes de tratamento e alimentam o crescimento sustentado no mercado de dispositivos de administração de medicamentos na França.

Por Aplicação: A Oncologia Acelera

O diabetes deteve 30,05% da participação do mercado de dispositivos de administração de medicamentos na França em 2025, sustentado pela expansão da capacidade de Chartres da Novo Nordisk. Os cuidados cardiovasculares permanecem expressivos, auxiliados pelo esforço contínuo da França para reduzir a morbidade.

A oncologia tem previsão de crescimento a um CAGR de 10,85% até 2031, à medida que tecnologias de administração precisas, frequentemente implantáveis, suportam terapêuticas direcionadas. Os carreadores de nanopartículas que atravessam a barreira hematoencefálica exemplificam a inovação em dispositivos voltada para cânceres de difícil tratamento. Esse avanço consolida a oncologia como um pilar de crescimento fundamental no mercado de dispositivos de administração de medicamentos na França.

Por Usuário Final: Os Cuidados Domiciliares Crescem Rapidamente

Os hospitais dominaram o uso com 55,78% do tamanho do mercado de dispositivos de administração de medicamentos na França em 2025, refletindo seu papel central no início de terapias complexas. As clínicas ambulatoriais também demonstram força à medida que os volumes de cirurgia de dia aumentam.

Os cuidados domiciliares e a autoadministração estão crescendo a um CAGR de 12,37%, impulsionados por dispositivos vestíveis conectados, como o injetor corporal BD Libertas, que administra biológicos de grande volume fora das instalações clínicas. A infraestrutura nacional de saúde digital garante a integração de dados, reforçando o monitoramento da adesão. Coletivamente, essas mudanças avançam a descentralização no mercado de dispositivos de administração de medicamentos na França.

Análise Geográfica

A França se beneficia de um denso corredor de ciências da vida. Paris ocupa o segundo lugar na Europa como local de fabricação e embalagem de medicamentos, concentrando talentos em design, testes e logística. O mercado de dispositivos de administração de medicamentos na França, portanto, desfruta da proximidade entre institutos de pesquisa, hospitais e CDMOs, o que encurta os ciclos de inovação. A produção farmacêutica atingiu €32.773 milhões (USD 35.722,6 milhões) em 2023, e os gastos com P&D totalizaram €4.451 milhões (USD 4.851,6 milhões).

As cargas de doenças regionais moldam a adoção. A maior incidência de insuficiência cardíaca em áreas carentes exige ferramentas de autoadministração acessíveis. O Roteiro Nacional de Saúde Digital visa equalizar o acesso em todo o país por meio de prescrições digitais e monitoramento remoto gnius.esante.gouv.fr. A nova instalação de terapia com microbioma de Lyon sinaliza a diversificação geográfica e apoia a fabricação de alto valor fora da Île-de-France.

A integração com os marcos regulatórios da UE influencia ainda mais as trajetórias. O Espaço Europeu de Dados de Saúde harmoniza a governança, facilitando evidências transfronteiriças de dispositivos conectados. No entanto, os prazos de reembolso mais longos da França em comparação com os países vizinhos moderam os retornos imediatos. O financiamento contínuo da UE para saúde digital de EUR 13,6 bilhões para 2021-2027 fornece suporte contínuo para a adoção de tecnologia, reforçando as perspectivas de longo prazo para o mercado de dispositivos de administração de medicamentos na França.

Panorama regulatório

A França regulamenta os dispositivos de administração de medicamentos sob as regras de dispositivos médicos da UE, com a ANSM como autoridade competente para a fiscalização do mercado e a implementação nacional, e o MDR (Regulamento (UE) 2017/745) como o arcabouço central para os dispositivos com marcação CE utilizados no país. Para combinações integrais de medicamento e dispositivo, o caminho regulatório aplicável depende do modo de ação principal. Quando a substância medicinal é acessória ao dispositivo, o produto se enquadra no MDR, enquanto produtos cuja ação é predominantemente farmacológica, imunológica ou metabólica seguem as regras de medicamentos com obrigações paralelas para dispositivos.

Análise da cadeia de valor

A cadeia de valor abrange P&D de dispositivos de administração de medicamentos e produtos combinados, fornecimento de componentes (por exemplo, polímeros, elastômeros, vidro, agulhas e eletrônicos/sensores), industrialização e fabricação estéril, além de liberação de qualidade e regulatória, seguida pela distribuição comercial por meio de licitações hospitalares e canais de varejo e home care. A França se beneficia de um ecossistema maduro de especialistas em dispositivos e CDMOs que apoiam formatos de administração de medicamentos, incluindo Nemera e Symatese Device (engenharia e fabricação de dispositivos) e fabricantes focados em combinações, como Unither e Skyepharma, além de integradores multissítio, como Meribel Pharma Solutions.

As etapas regulatórias e de reembolso funcionam como pontos de controle que afetam os prazos de entrega e o capital de giro. Sob as obrigações alinhadas ao MDR, os operadores econômicos (fabricante, representante autorizado, importador, distribuidor) devem se registrar e manter rastreabilidade no EUDAMED, incluindo informações de UDI e do operador, e conservar registros por pelo menos 10 anos (15 anos para implantáveis). As atividades pós-comercialização também estão integradas à cadeia por meio da vigilância gerida pela ANSM, que exige a notificação de incidentes através de um sistema estruturado envolvendo fabricantes e correspondentes locais em instituições de saúde, enquanto a avaliação da HAS e as negociações de preços do CEPS determinam o acesso ao reembolso para muitas categorias de dispositivos.

Cenário Competitivo

A concorrência é moderada. Líderes globais como Sanofi, BD e Novo Nordisk asseguram participação por meio de atualizações contínuas de dispositivos e compromissos de capital expressivos. O sensor Solosmart da Sanofi exemplifica a convergência entre medicamento e dados. A expansão da Novo Nordisk consolida a liderança doméstica em insulina.

Especialistas como Nemera e Aptar concentram-se em tecnologias de nicho. A bomba nasal multidose sem metal da Aptar, apresentada na Pharmapack, atende a objetivos de sustentabilidade. Empresas emergentes aproveitam a base de CDMOs da França; a Meribel Pharma Solutions fornece serviços completos para formulações complexas, aumentando a agilidade para projetos de médio porte.

A estratégia evolui do hardware isolado para plataformas integradas que combinam dispositivos com painéis de análise e suporte à adesão. Essa evolução diferencia os fornecedores e alimenta fluxos de receita baseados em serviços, mantendo o dinamismo competitivo no setor de dispositivos de administração de medicamentos na França.

Líderes do Setor de Dispositivos de Administração de Medicamentos na França

Becton, Dickinson and Company

Sanofi

F. Hoffmann-La Roche AG

Novo Nordisk A/S

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A conformidade e a rastreabilidade digitalizadas criam espaço para fornecedores capazes de combinar preparação regulatória com desempenho de produto, particularmente para dispositivos conectados e combinados vendidos tanto para hospitais quanto para ambientes de home care. Os decretos franceses de abril de 2026, que completam o alinhamento do Código de Saúde Pública com o MDR/IVDR da UE, e o início do uso obrigatório do módulo EUDAMED em 28 de novembro de 2026, aumentam o valor de camadas de serviço como gerenciamento de dados-mestre de UDI, rotulagem em francês e controle de alterações de IFU, além de fluxos de trabalho pós-comercialização prontos para vigilância, áreas em que fabricantes estabelecidos e parceiros locais podem se diferenciar além do hardware.

Necessidades impulsionadas pela terapia também criam focos de demanda em produtos biológicos de alta viscosidade e grande volume, onde a compatibilidade com plataformas de dispositivos e a ampliação da capacidade de fabricação permanecem como restrições. Investimentos e colaborações recentes ligados à França, incluindo a ampliação pela BD da fabricação de seringas pré-cheias de alto volume em Le Pont-de-Claix e o trabalho de integração BD-Ypsomed no Neopak XtraFlow com as plataformas de autoinjetor YpsoMate, destacam o foco industrial contínuo em soluções de administração prontas para biológicos. No lado da demanda, o Plano Nacional de Saúde Digital (2023-2027) e plataformas como Mon espace santé mantêm o acompanhamento da adesão e o monitoramento remoto centrais na prestação de cuidados, apoiando dispositivos capazes de demonstrar registro de dosagem e integração de dados para vias de autoadministração.

Desenvolvimentos recentes do setor

- Janeiro de 2026: BD e Ypsomed expandiram sua colaboração para desenvolver uma versão de 5,5 mL da seringa pré-cheia de vidro BD Neopak XtraFlow, compatível com a plataforma de autoinjetor YpsoMate 5,5. A colaboração visa a implantação escalável para produtos biológicos de alto volume e alta viscosidade e integra escala de componentes, ergonomia do dispositivo e desempenho de administração em uma única linha de desenvolvimento na França.

- Julho de 2025: A BD anunciou o primeiro ensaio clínico patrocinado pela indústria farmacêutica utilizando a tecnologia de injetor vestível BD Libertas para administração subcutânea de biológicos complexos. A validação clínica apoia a adoção mais ampla da administração no corpo para ambientes de home care e ambulatoriais, onde a dosagem de grande volume reduz a dependência de centros de infusão.

- Setembro de 2024: A BD integrou uma linha de fabricação de alto volume para a plataforma de seringas pré-cheias de vidro BD Neopak em sua unidade de Le Pont-de-Claix, na França, elevando a capacidade de produção de uma única linha em sete vezes. O investimento reforça a França como base de fabricação para tecnologia avançada de seringas, atendendo tanto à demanda doméstica quanto à de exportação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita anual obtida na França com dispositivos de administração de medicamentos acabados que medem ou apoiam a administração de medicamentos por vias comuns, como injetável, inalação, transdérmica e outros formatos clínicos de administração.

Exclusões de escopo: excluímos substâncias medicamentosas, componentes de embalagem passiva, serviços de fabricação por contrato e dispositivos usados apenas para diagnóstico.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Dispositivos de Administração Injetável

- Dispositivos de Administração por Inalação

- Bombas de Infusão

- Adesivos Transdérmicos

- Sistemas de Administração de Medicamentos Implantáveis

- Insertos Oculares e Implantes de Administração

- Dispositivos de Administração Nasal e Bucal

- Por Via de Administração

- Injetável

- Inalação

- Transdérmica

- Mucosa Oral (Bucal e Sublingual)

- Ocular

- Nasal

- Por Aplicação

- Diabetes

- Oncologia

- Doenças Cardiovasculares

- Doenças Respiratórias

- Doenças Infecciosas

- Distúrbios Autoimunes e Inflamatórios

- Distúrbios do Sistema Nervoso Central

- Por Usuário Final

- Hospitais

- Clínicas Cirúrgicas Ambulatoriais e Especializadas

- Ambientes de Cuidados Domiciliares e Autoadministração

- Farmácias de Varejo e Online

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental estabeleceu os fatos básicos necessários para dimensionar a demanda na França de forma prática, especialmente em relação à carga de doenças, aos percursos assistenciais e à forma como os dispositivos são usados em hospitais e em domicílio. Recorremos principalmente a fontes públicas, como estatísticas de saúde da OCDE, o Ministério da Saúde francês e portais de saúde pública relacionados, publicações da ANSM sobre dispositivos médicos e sinais de segurança, e o Eurostat para contexto de população e gastos com saúde.

Para fundamentar o lado dos dispositivos, também analisamos fontes como periódicos clínicos revisados por pares sobre adesão e utilização de dispositivos, notas de reembolso e codificação publicadas por órgãos oficiais, e sites de associações comerciais que descrevem normas e práticas de uso. Paralelamente, relatórios anuais de empresas, apresentações a investidores, comunicados de imprensa e uma assinatura paga para dados financeiros e notícias corporativas nos ajudaram a identificar categorias de produtos ativas e os principais fatores de receita. Essas fontes documentais não são exaustivas, e muitas outras referências públicas também foram usadas para coletar dados, validar premissas e esclarecer questões abertas durante a análise.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar a robustez das premissas documentais e preencher lacunas que raramente aparecem em fontes públicas, como o mix de canais específico da França e a forma como os preços médios de venda variam conforme o ambiente de cuidado. Conversamos com uma combinação de fabricantes de dispositivos, distribuidores, partes interessadas em compras e usuários clínicos, e em seguida verificamos cruzadamente as respostas para manter o modelo final alinhado com os padrões reais de compra e utilização em toda a França.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | Diretores executivos (CXOs): 14% | |

| Nível médio: 56% | Líderes funcionais/de unidade: 37% | |

| Empresas menores: 19% | Gerentes: 49% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down, na qual a base de pacientes tratados e o mix de ambientes de cuidado na França foram traduzidos em demanda por dispositivo por via de administração, e depois convertidos em valor usando faixas de preço típicas. Uma vez estabelecida essa estrutura, foram realizadas verificações bottom-up seletivas, utilizando indicadores de receita de fornecedores amostrados, verificações de canais de distribuidores e testes de sanidade de volume vezes preço médio de venda (ASP), para ajustar os totais nos casos em que a primeira estimativa parecia esticada.

Os principais insumos que moldaram o modelo incluíram tendências de prevalência de doenças crônicas que impulsionam a administração repetida, a mudança para autoadministração em determinadas terapias, a divisão de compras entre hospitais e varejo/home care, ciclos médios de substituição ou consumo de componentes descartáveis, e a direção dos preços influenciada pelo comportamento de reembolso e licitações. Para a previsão, foi aplicada análise de cenários, de modo que o cenário-base pudesse refletir a adoção provável de novos formatos de administração, ao mesmo tempo em que considerava ciclos de aquisição mais lentos em ambientes públicos, o que foi então alinhado com o que os especialistas indicaram como realista dentro do horizonte de previsão. Quando os sinais bottom-up eram incompletos para nichos de produtos menores, as lacunas foram tratadas usando faixas de penetração conservadoras ancoradas em categorias de dispositivos comparáveis, e depois revisadas novamente em entrevistas.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de várias rodadas de verificações, começando com testes de consistência interna entre volumes, preços e a utilização implícita por paciente, seguidos de comparações com sinais independentes, como intensidade de procedimentos e comportamento de compras discutidos em entrevistas. Quando um segmento apresentava um salto inusual ou uma tendência de preço que não correspondia ao feedback do mercado, as premissas eram reabertas e os respondentes eram recontatados seletivamente para confirmar o que havia mudado.

Antes da aprovação final, o modelo e a lógica escrita são revisados por outro analista para identificar desvios de escopo e erros de cálculo, e para garantir que as premissas possam ser reproduzidas com os mesmos insumos. O relatório é atualizado em ciclo anual, e atualizações provisórias são feitas quando ocorrem eventos materiais, como grandes mudanças regulatórias ou movimentos significativos de preços. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atual disponível no momento.

Comparação do dimensionamento do mercado francês de dispositivos de administração de medicamentos da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos de administração de medicamentos na França costumam variar porque diferentes estudos consideram cestas de dispositivos distintas, usam períodos de moeda diferentes e aplicam sinais de demanda distintos quando os dados de uso pelos pacientes são limitados. Outro motivo comum é que algumas estimativas se baseiam em uma única via ou ambiente, enquanto outras combinam demanda hospitalar, de varejo e de home care em um único número.

A principal diferença vem do que é considerado um dispositivo de administração de medicamentos em primeiro lugar, sendo que a Mordor Intelligence inclui apenas dispositivos acabados que efetivamente medem ou facilitam a administração de medicamentos na França, deixando de fora substâncias medicamentosas, embalagens passivas e serviços de fabricação por contrato, o que pode inflacionar os totais quando incluídos. As diferenças também podem vir da forma como os preços são tratados, já que algumas publicações aplicam aumentos agressivos de preço médio de venda (ASP) ao longo da previsão, enquanto outras mantêm os preços estáveis ou usam taxas de câmbio pontuais que alteram o valor do ano-base.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 6,90 bilhões de USD (2025) | |

| Consultoria Global A | 8,40 bilhões de USD (2026) | Usa uma janela temporal diferente e parece aplicar uma construção de demanda mais ampla, que combina compras hospitalares e uso ambulatorial com menos clareza sobre o que é excluído, o que pode elevar o valor inicial em comparação com uma contagem baseada apenas em dispositivos acabados. |

| Editora Regional B | 96,73 bilhões de USD (2025) | Parece exagerado para um mercado de dispositivos e provavelmente é impulsionado pela ampliação do escopo, como a inclusão do valor dos medicamentos, proxies mais amplos de gastos com saúde ou serviços adjacentes, o que compromete a comparabilidade com um modelo de receita de dispositivos. |

A comparação mostra que a maior parte da diferença se explica pela definição de escopo e pela forma como a base de valor é construída, e não por uma real divergência quanto à direção da demanda. Quando a cesta de dispositivos é mantida consistente e a lógica de preços e uso é rastreável a insumos claros, o tamanho do mercado se torna mais fácil de reproduzir e de usar no planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos de administração de medicamentos na França?

O tamanho do mercado de dispositivos de administração de medicamentos na França é de USD 7,52 bilhões em 2026.

Qual tipo de dispositivo está crescendo mais rapidamente na França?

Os sistemas de administração de medicamentos implantáveis apresentam o maior crescimento, com uma previsão de CAGR de 11,32% até 2031.

Por que os ambientes de cuidados domiciliares são importantes para a administração de medicamentos na França?

Os cuidados domiciliares estão se expandindo a um CAGR de 12,37%, pois os dispositivos conectados permitem a autoadministração e se alinham com os objetivos nacionais de saúde digital

Como os prazos de reembolso na França se comparam com os de outros países europeus?

A França tem uma média de 12,9 meses da aprovação ao reembolso, mais longa do que os 6 meses da Suíça e os 7,4 meses da Alemanha.

Qual é o papel dos CDMOs no mercado francês?

Uma extensa rede de CDMOs, exemplificada pela Meribel Pharma Solutions, acelera o desenvolvimento e a fabricação de sistemas de administração complexos.

Qual área terapêutica deve impulsionar o crescimento futuro?

As aplicações em oncologia têm projeção de avanço a um CAGR de 10,85% devido à demanda por administração direcionada de medicamentos.

Página atualizada pela última vez em: