Tamanho e Participação do Mercado de Aviação na Europa

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

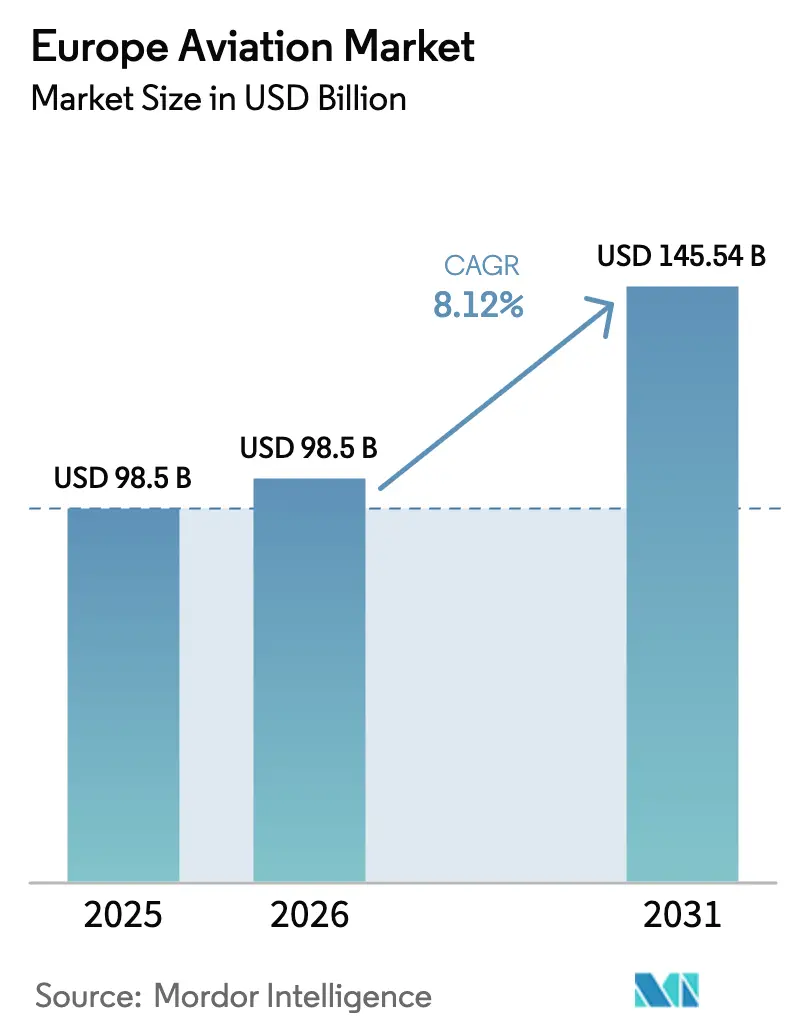

| Tamanho do mercado no ano base (2025) | 98.5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 98.5 Bilhões de dólares |

| Tamanho do Mercado (2031) | 145.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.12% CAGR |

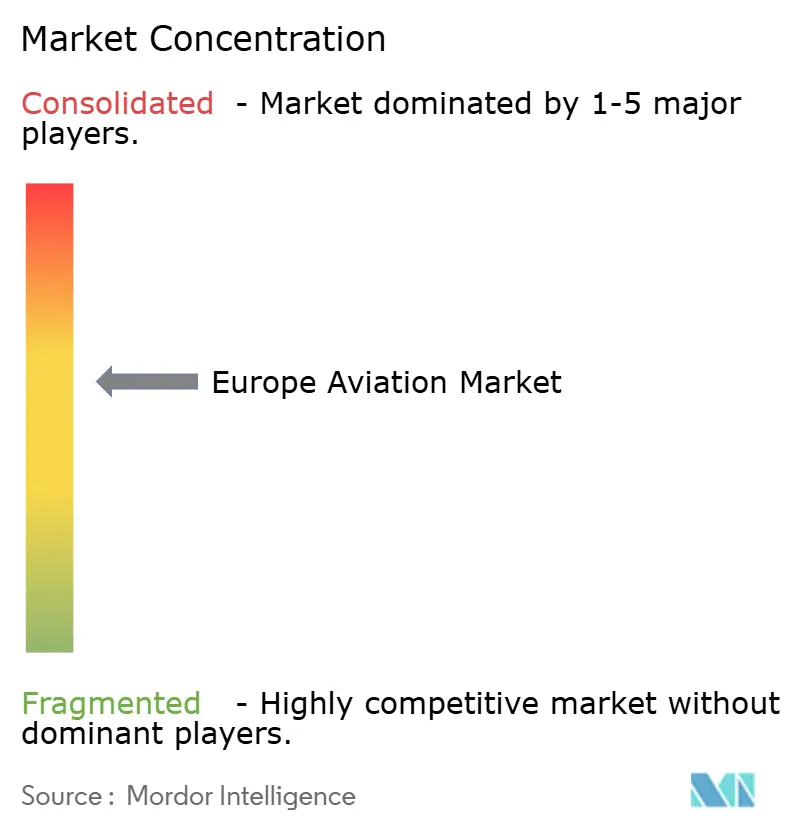

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aviação na Europa por Mordor Intelligence

O tamanho do mercado de aviação na Europa deverá crescer de USD 98,5 bilhões em 2025 para USD 106,52 bilhões em 2026 e está previsto para atingir USD 157,38 bilhões até 2031 a um CAGR de 8,12% no período 2026-2031. Essa aceleração sinaliza que a recuperação não é meramente cíclica, mas está enraizada no rearmamento da defesa, nos incentivos fiscais verdes, nos mandatos de combustível de aviação sustentável (SAF) e em apostas concertadas na propulsão a hidrogênio. As realocações orçamentárias motivadas pelo conflito na Ucrânia estão ampliando o pipeline de pedidos militares, enquanto França, Alemanha e Países Baixos estão aumentando os impostos sobre carbono, reduzindo assim os períodos de retorno para aeronaves de nova geração. Consórcios público-privados, apoiados pela Clean Aviation Joint Undertaking e pelo Instituto de Tecnologia Aeroespacial do Reino Unido, estão acelerando a certificação de sistemas prontos para hidrogênio, mesmo enquanto os reguladores finalizam os padrões de segurança. As companhias aéreas, por sua vez, estão estendendo a vida útil das aeronaves de corredor único em serviço por meio de programas de retrofit que oferecem rápidas economias de consumo de combustível sem grandes desembolsos de capital. O efeito combinado é que o mercado de aviação na Europa está entrando em uma fase estruturalmente expansionária, com capital de risco e investidores estratégicos direcionando recursos recordes para programas de decolagem e pouso vertical elétrico (eVTOL).

Principais Conclusões do Relatório

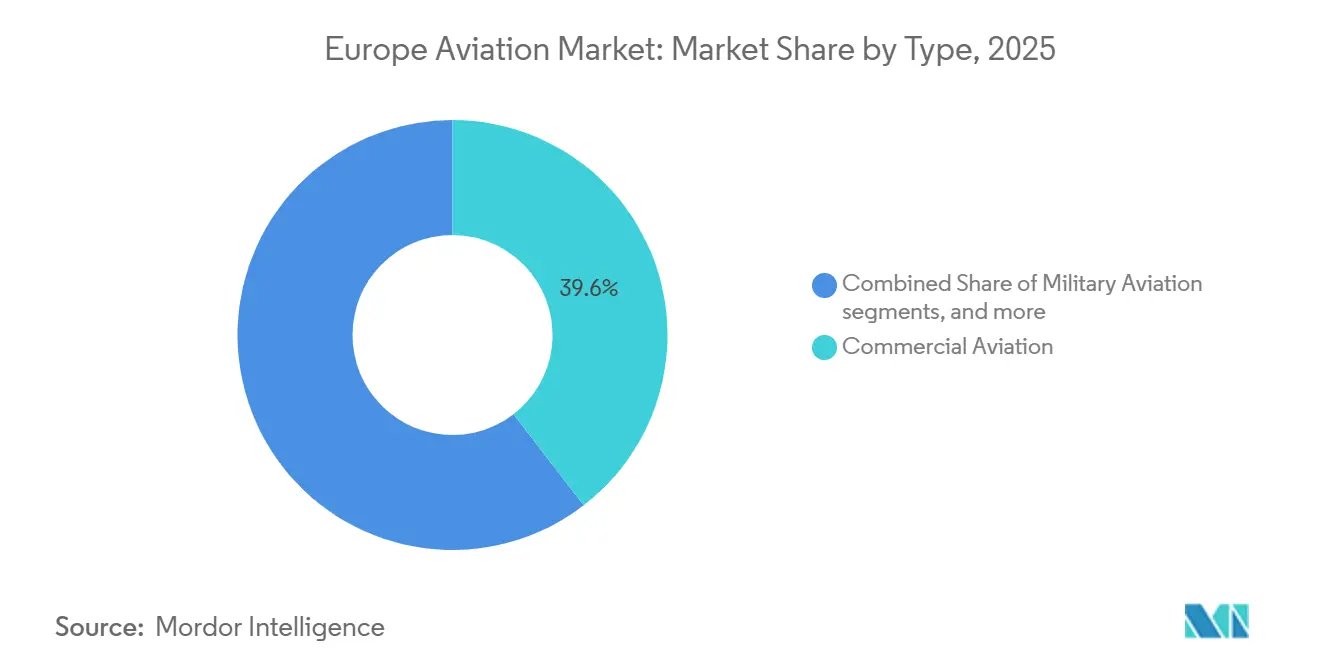

- Por tipo, a aviação comercial detinha 39,55% da participação do mercado de aviação na Europa em 2025, enquanto a mobilidade aérea avançada (AAM) está projetada para registrar a expansão mais rápida, com um CAGR de 9,45% até 2031.

- Por tecnologia de propulsão, os motores turbofan dominaram com uma participação de 26,76% em 2025, enquanto a propulsão elétrica deve avançar a um CAGR de 10,38% no mesmo horizonte.

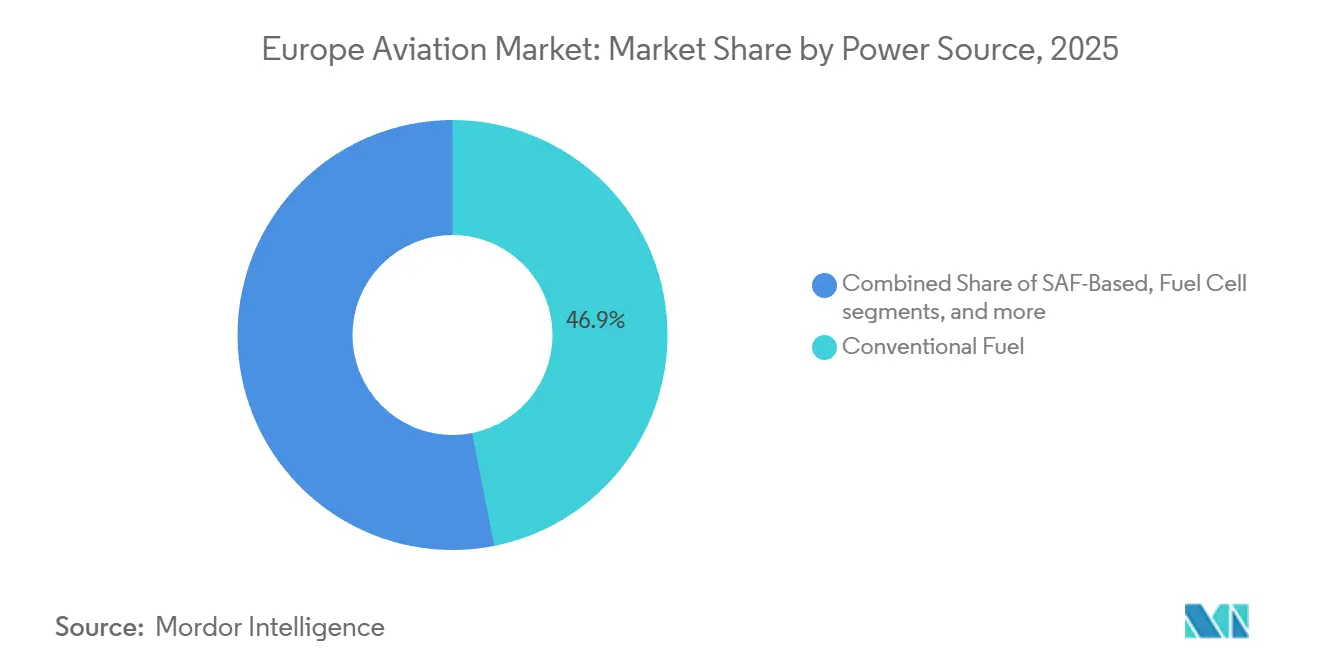

- Por fonte de energia, o combustível convencional continuou a representar 46,88% dos gastos em 2025; no entanto, as plataformas movidas a energia solar estão previstas para crescer a um CAGR de 11,26% à medida que as missões de longa duração aumentam.

- Por configuração, as instalações linefit representaram 53,26% das entregas em 2025; no entanto, as soluções de retrofit devem se expandir mais rapidamente, com um CAGR de 9,21% até 2031.

- Por geografia, a França manteve a maior participação, representando 36,71% do tamanho do mercado de aviação na Europa em 2025, enquanto o Reino Unido deve ser o de crescimento mais rápido, com um CAGR de 8,88% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Aviação na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Incentivos fiscais verdes para renovação de frota | +1.20% | França, Alemanha, Países Baixos, Países Nórdicos | Médio prazo (2-4 anos) |

| Recuperação do tráfego aéreo pós-COVID | +1.50% | Em toda a Europa, mais forte nas rotas mediterrâneas | Curto prazo (≤2 anos) |

| Aumento nas conversões de cargueiros impulsionadas pelo comércio eletrônico | +0.80% | Alemanha, Reino Unido, hubs do Benelux | Médio prazo (2-4 anos) |

| Orçamentos de rearmamento militar (repercussão da guerra na Ucrânia) | +1.30% | Polônia, Alemanha, Reino Unido, Finlândia, Suécia | Longo prazo (≥4 anos) |

| Consórcios de P&D em propulsão pronta para hidrogênio (Clean Aviation JU) | +0.90% | França, Alemanha, Reino Unido, Espanha | Longo prazo (≥4 anos) |

| Integração do espaço U liderada pelo SESAR acelerando a implantação de eVTOL em toda a Europa | +0.70% | Centros urbanos de França, Alemanha, Reino Unido, Itália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Fiscais Verdes Reformulam a Economia de Frota

Os governos europeus aumentaram os impostos sobre carbono em voos de curta distância, levando as companhias aéreas a adotar aeronaves mais eficientes em combustível e misturas mais elevadas de SAF. A França elevou sua sobretaxa em voos domésticos para EUR 30 (USD 35,06) por passageiro em 2024, enquanto o imposto revisado sobre bilhetes da Alemanha recompensa os operadores que atendem aos padrões de desempenho de CO2 da ICAO.[1]Financial Times, "A Europa Aumenta os Impostos sobre Carbono na Aviação," ft.com Os Países Baixos introduziram uma nova taxa por voo no Aeroporto de Amsterdã Schiphol, vinculada ao ruído e às emissões das aeronaves, levando a KLM a acelerar as entregas do A320neo. As companhias aéreas que operam frotas legadas de B737-800 e A320ceo agora enfrentam penalidades diretas nos custos operacionais que comprimem os períodos de retorno de novas aeronaves em até 3 anos. As transportadoras de baixo custo, cuja economia unitária depende da eficiência de combustível, são as primeiras a se mover nessa transição. Os formuladores de políticas nórdicos planejam implementar um ajuste de fronteira de carbono para a aviação até 2027, deslocando ainda mais a equação de custos em favor das aeronaves de próxima geração.

A Recuperação do Tráfego Aéreo Supera o Nível Pré-Pandemia

Os dados da Eurocontrol mostram que os volumes de voos europeus atingiram 102% dos níveis de 2019 em agosto de 2024, liderados pela demanda de lazer nas rotas mediterrâneas. As transportadoras de baixo custo (LCCs) aumentaram a capacidade em 18% em 2024, adicionando serviço a aeroportos secundários na Espanha, Portugal e Grécia. As companhias aéreas tradicionais realinharam suas redes em direção ao turismo premium, compensando um déficit de 15% nas viagens corporativas. A tonelagem de carga aumentou 6% em relação ao ano anterior, impulsionada por remessas de comércio eletrônico e farmacêuticas. No entanto, o congestionamento persiste nos aeroportos de alta densidade, e a Eurocontrol projeta que 20 hubs ficarão sem slots de horário de pico até 2027, levando a uma mudança no crescimento para operações fora do horário de pico ou campos regionais.

Aumento nas Conversões de Cargueiros Impulsionadas pelo Comércio Eletrônico

As encomendas expressas expandiram 22% em 2024, estimulando os integradores a converter aeronaves de corredor único de meia-vida em cargueiros.[2]IATA, "Perspectivas de Carga Aérea e Pilotos 2024," iata.org A DHL encomendou 12 conversões de passageiros para cargueiros do A321, enquanto a Amazon Air adicionou oito B737-800Fs à sua frota europeia. Os prazos de conversão aumentaram de 12 para 18 meses, pois as oficinas de MRO priorizam trabalhos de fuselagem larga com margens mais altas. Os cargueiros de corredor único oferecem o equilíbrio certo entre carga útil e frequência para rotas de menos de 2.000 quilômetros que definem a rede de encomendas noturnas da Europa, e os valores residuais de B737-800s com 15 anos de uso aumentaram 20% como resultado.

Orçamentos de Rearmamento Militar Sustentam a Demanda de Longo Prazo

O fundo de defesa de EUR 100 bilhões (USD 111,36 bilhões) da Alemanha aloca aproximadamente 35% para programas de aviação, incluindo atualizações do Eurofighter e aquisição do F-35A. A Polônia exerceu opções para mais 32 F-35As em 2024, enquanto Finlândia e Suécia alinharam suas estruturas de força com os padrões de interoperabilidade da OTAN. O Reino Unido, a França e a Itália avançam o Programa Global de Aeronave de Combate (GCAP) em direção à entrada de um caça de sexta geração até 2035. Os helicópteros também se beneficiam; a Leonardo entregou 18 AW149s à Polônia em 2024. Embora as cadeias de suprimentos para aviônica e compósitos permaneçam apertadas, os compromissos de financiamento plurianuais fornecem visibilidade sustentada para os OEMs e fornecedores de primeiro nível.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Longo ciclo de certificação para nova propulsão | -0.60% | Em toda a Europa | Longo prazo (≥4 anos) |

| Escassez persistente de mão de obra de pilotos/engenheiros | -0.50% | Reino Unido, Alemanha, Escandinávia, Sul da Europa | Médio prazo (2-4 anos) |

| Preços voláteis de SAF | -0.40% | Mercados com mandatos de SAF; França, Países Baixos, Países Nórdicos | Curto prazo (≤2 anos) |

| Gargalos de capacidade do controle de tráfego aéreo nos principais hubs | -0.30% | Amsterdã, Frankfurt, Londres, Paris, Munique | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

O Longo Ciclo de Certificação Atrasa a Implantação de Nova Propulsão

A EASA emitiu apenas regras preliminares para propulsão elétrica e a hidrogênio em 2024, impedindo os OEMs de apresentar pedidos finais de certificado de tipo até pelo menos 2026.[3]EASA, "Especificações de Certificação Preliminares para Propulsão Elétrica," easa.europa.eu A Heart Aerospace adiou a entrada em serviço do ES-30 em dois anos devido à evolução dos padrões de segurança de baterias. A ZeroAvia deve conduzir campanhas separadas para retrofits de hidrogênio de 19 e 80 assentos, cada uma com duração de quatro anos. A cautela regulatória, moldada pelas lições da crise do B737 MAX, dobra a carga de trabalho de engenharia para projetos que buscam aprovação dupla da FAA e da EASA. As startups, portanto, enfrentam prolongado consumo de caixa e risco de diluição enquanto aguardam marcos de certificação.

A Escassez de Mão de Obra Limita a Expansão Operacional

A IATA prevê um déficit de 90.000 pilotos e 120.000 técnicos na Europa até 2030, e as transportadoras já sentem o impacto. A Ryanair adiou 20 entregas do B737 MAX em 2024 porque não conseguiu contratar tripulações adicionais, apesar de oferecer salários iniciais mais altos. A Airbus cita lacunas de mão de obra em MRO como razão para atrasos nas visitas de manutenção do A320neo. A divisão regulatória entre o Reino Unido e a União Europeia agrava o problema ao limitar a portabilidade de licenças, e as forças militares atraem aviadores experientes de volta com bônus em dinheiro. Os OEMs estão experimentando conceitos de cabine com piloto único, mas os sindicatos resistem por razões de segurança.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Mudança para Defesa Impulsiona a Aviação Militar

A Mobilidade Aérea Avançada (AAM) está prevista para crescer a um CAGR de 9,45% à medida que os pedidos condicionais de eVTOL são convertidos em entregas após a obtenção da certificação da EASA em 2026-2027. A aviação comercial representou 39,55% do mercado de aviação na Europa em 2025, impulsionada por 735 entregas da Airbus e 528 da Boeing. No entanto, a demanda por fuselagem larga fica atrás do crescimento de fuselagem estreita, pois as rotas da Ásia-Pacífico se recuperam lentamente.

A aviação militar está experimentando um aumento estrutural devido ao maior gasto da OTAN, com Alemanha e Polônia expandindo seus pedidos de F-35, e a Airbus entregando seis transportes A400M em 2024.[4]Airbus, "Pedidos e Entregas Globais 2024," airbus.com Aeronaves de missão especial, incluindo variantes de patrulha ATR 72MP, atendem às renovadas necessidades de vigilância no flanco leste da Europa. A aviação geral está se estabilizando após um boom na era da pandemia, com a linha Falcon da Dassault entregando 33 jatos em 2024.

A oportunidade de AAM expande a capacidade da aviação regional sem exigir slots de pista adicionais, embora a falta de produtos certificados dificulte o reconhecimento futuro de receitas. As companhias aéreas comerciais estão buscando flexibilização de cláusulas de escopo para implantar jatos Embraer E2 de 100 assentos em rotas de baixa densidade, como evidenciado por 24 entregas do E2 na Europa em 2024. A demanda por helicópteros se divide entre funções de defesa e resgate civil; a Airbus forneceu 25 H145Ms à Alemanha para operações especiais, enquanto os operadores de serviços médicos de emergência (SME) estendem contratos para renovação de frota. O mercado de aviação na Europa, portanto, equilibra a demanda madura por aeronaves comerciais com crescentes pedidos de defesa e um segmento emergente de eVTOL pronto para crescimento exponencial assim que os obstáculos de certificação forem superados.

Por Tecnologia de Propulsão: A Propulsão Elétrica Ganha Impulso na Certificação

A propulsão elétrica deve registrar o ganho mais rápido, com um CAGR de 10,38%, impulsionada por melhorias na densidade de baterias que tornam as rotas de menos de 500 quilômetros comercialmente viáveis. Os produtos turbofan mantiveram uma participação de 26,76% em 2025, impulsionados por 1.200 entregas com motor LEAP em todo o mundo, das quais 35% atenderam a operadores europeus. Os problemas de durabilidade do GTF da Pratt & Whitney imobilizaram cerca de 60 aeronaves na Europa, levando as companhias aéreas a preferir alternativas da CFM. Os turboélices se beneficiaram do crescimento das rotas regionais; a ATR entregou 41 aeronaves em 2024, das quais 28 foram para transportadoras europeias. As demonstrações de híbrido elétrico da Rolls-Royce e da Airbus prometem 30% de economia de combustível, com testes em solo em escala de megawatt em andamento.[5]Rolls-Royce, "Atualizações do Demonstrador Híbrido Elétrico," rolls-royce.com

Os conceitos de eVTOL exclusivamente a bateria dominam os protótipos de mobilidade urbana; por exemplo, o VX4 de oito rotores da Vertical Aerospace enfatiza baixo ruído para atender aos limites da EASA. Os motores turboeixo, usados principalmente em helicópteros, permanecem estáveis, com a Safran enviando 450 unidades em 2024. O uso de turbojato está confinado a treinadores militares de nicho. Os avanços elétricos dependem de baterias de estado sólido que podem elevar a densidade de energia para 400 Wh/kg até 2028, desbloqueando alcances regionais de até 1.000 quilômetros. Até lá, as arquiteturas híbridas fazem a ponte entre as reduções de consumo de combustível e as restrições de alcance.

Por Fonte de Energia: Os Mandatos de SAF Impulsionam a Adoção de Misturas

O combustível convencional ainda domina o mercado com uma participação de 46,88%, mas o regulamento ReFuelEU europeu exige uma mistura de 6% de SAF até 2030. As aeronaves movidas a energia solar, embora de nicho, estão projetadas para crescer a um CAGR de 11,26% porque os clientes de defesa valorizam a resistência de vários meses. Os programas de célula de combustível a hidrogênio ganharam impulso quando a H2FLY da Alemanha realizou uma missão de 124 quilômetros em 2024, demonstrando a viabilidade da tecnologia para operações de transporte regional. A propulsão por célula de combustível para o D328eco de 40 assentos está programada para entrar em serviço em 2028. Os projetos movidos a bateria são adequados para missões de eVTOL de 20 a 50 quilômetros. A Vertical Aerospace está otimizando sua arquitetura em torno do padrão de ruído mais rigoroso de 10 decibéis da EASA. No entanto, o fornecimento de SAF fica aquém da demanda, e a produção da Neste em 2024 cobriu menos de 3% do consumo de combustível de aviação. As companhias aéreas protegem a exposição por meio de acordos de compra de cinco anos, mas os tetos de preços estão ausentes, mantendo alta a volatilidade dos custos.

Por Configuração: A Onda de Retrofit Estende a Vida Útil dos Ativos

As instalações linefit representaram 53,26% do mercado em 2025, com a Airbus e a Boeing enviando 1.263 aeronaves globalmente. O retrofit está previsto para crescer a um CAGR de 9,21% à medida que os operadores adiam despesas de capital. O pacote de atualização de cabine do A320 da Lufthansa Technik custa USD 2,5 milhões, uma pequena fração do custo de um novo A320neo, e oferece ganhos de densidade de assentos e conectividade aprimorada. Os retrofits de winglets reduzem o consumo de combustível em 2%, com 120 B737NGs europeus esperados para receber kits Split Scimitar em 2024. Os mandatos de ADS-B Out com vencimento em 2025 estão impulsionando a modernização de aviônica em frotas legadas, enquanto as conversões de passageiros para cargueiros estão transformando A321s de meia-vida em ativos geradores de receita. A capacidade de MRO está se tornando mais restrita, empurrando os slots de revisão pesada para 90 dias e aumentando os preços das visitas de manutenção, o que incentiva ainda mais as companhias aéreas a planejar reformas com bastante antecedência.

Análise Geográfica

A França ancorou 36,71% do mercado de aviação na Europa em 2025, aproveitando as linhas de montagem final de Toulouse da Airbus e a produção de jatos Falcon da Dassault. O Reino Unido lidera o crescimento com uma previsão de CAGR de 8,88% até 2031, sustentado por um programa do Instituto de Tecnologia Aeroespacial de GBP 975 milhões (USD 1,22 bilhão) que financia pesquisas em hidrogênio, propulsão elétrica e SAF. A Rolls-Royce concluiu testes de combustão de hidrogênio a plena potência em seu Pearl 15 em novembro de 2024, um prelúdio para os testes de voo em 2025.

A Alemanha se beneficia de um plano de modernização da defesa de EUR 100 bilhões (USD 111,36 bilhões) que inclui atualizações do Eurofighter e a aquisição de aeronaves F-35A. A planta de Hamburgo da Airbus entregou 180 A320neos em 2024 para transportadoras europeias e do Oriente Médio. A Leonardo da Itália montou 15 F-35As em Cameri em 2024, posicionando o local como o hub europeu do F-35. A Espanha se especializa em aeroestruturas, notadamente seções de fuselagem do A350 em Getafe e componentes de turbofan na ITP Aero. Polônia, Suécia e Finlândia preenchem o segmento de crescimento do "Restante da Europa"; os 32 pedidos adicionais de F-35A da Polônia e as atualizações do Gripen E da Suécia sustentam a demanda de defesa.

A França mantém sua liderança por meio da produção civil-militar integrada, enquanto a agilidade política do Reino Unido e o estímulo à defesa da Alemanha estão reformulando o cenário competitivo. A divergência regulatória pós-Brexit impõe camadas de certificação dupla para aeronaves fabricadas no Reino Unido, adicionando custos, embora também permita um caminho doméstico mais flexível que os desenvolvedores de eVTOL consideram atraente. A presença da Airbus abrange França, Alemanha e Espanha, proporcionando diversificação geográfica de riscos, enquanto a Boeing depende da produção nos EUA e deve navegar pelos requisitos regulatórios europeus para cada um de seus modelos.

Panorama regulatório

A regulação da aviação europeia está se tornando mais rigorosa em torno da descarbonização, modernização do espaço aéreo e segurança, com a EASA e as instituições da UE estabelecendo a linha de base de conformidade. O ReFuelEU Aviation introduz uma mistura mínima de 2% de SAF a partir de 1º de janeiro de 2026, e o Sistema de Comércio de Emissões da UE (EU ETS) avança para o leilão total até 2026, à medida que a alocação gratuita é eliminada progressivamente. Isso aumenta o custo de operar frotas com maiores emissões e impulsiona as companhias aéreas em direção à renovação, retrofit e aquisição de combustível com misturas mais altas.

No âmbito operacional, o Regulamento (UE) 2024/2803 (reformulação do Céu Único Europeu) estabelece a base jurídica para uma rede integrada e interoperável de gestão do tráfego aéreo, ancorando as prioridades de implementação do SES 2+ referenciadas no Plano Europeu de Segurança da Aviação (EPAS) 2026 da EASA (129 ações de mitigação). Os requisitos de segurança também estão sendo atualizados para 2026, incluindo o Regulamento de Execução (UE) 2026/449 da Comissão, que fortalece medidas como o controle de acesso e a triagem de suprimentos (com disposições específicas aplicáveis a partir de 1º de outubro de 2026), e o Regulamento (UE) 2026/247 da Comissão, que altera as especificações do programa nacional de controle de qualidade nos termos do Regulamento (CE) nº 300/2008, em linha com práticas atualizadas relacionadas à OACI.

Análise da cadeia de valor

A cadeia de valor da aviação europeia abrange matérias-primas e metais críticos (alumínio, titânio e superligas), aeroestruturas e motores, montagem final, certificação e serviços de pós-venda, como MRO, distribuição de peças e manutenção digital. A Airbus ancora a montagem final comercial na França e na Alemanha, apoiada por um ecossistema de Tier-1 e Tier-2 para aeroestruturas, aviônicos, trens de pouso e interiores, enquanto os programas de defesa adicionam sistemas de missão e fornecedores de eletrônicos seguros.

O desempenho da cadeia é moldado por gargalos de mão de obra qualificada e logística transfronteiriça, além da concorrência de uso duplo por capacidade industrial e infraestrutura. A distribuição de combustível também tem funcionado, em alguns momentos, como uma restrição operacional, com a logística militar (incluindo o Central Europe Pipeline System) reduzindo a disponibilidade de querosene para usuários comerciais em partes da Europa. Em resposta, as orientações da EASA permitem a substituição do Jet A-1 pelo Jet A para mitigar escassezes localizadas. Ao mesmo tempo, fabricantes de equipamentos originais (OEMs) e fornecedores estão reforçando insumos estratégicos e capacidades de propulsão, incluindo o anúncio da Airbus e da MTU Aero Engines, em julho de 2026, de planos para criar uma joint venture focada em motores de célula de combustível de hidrogênio totalmente elétricos, além da atividade de consórcios europeus em torno de programas de aviação de defesa de próxima geração.

Cenário Competitivo

No mercado de aviação na Europa, os principais fornecedores como Airbus SE, Dassault Aviation, Leonardo S.p.A., BAE Systems plc e Thales Group detêm participação de mercado substancial ao aproveitar capacidades integradas em plataformas de aeronaves, sistemas de aviônica e eletrônica de defesa. O mercado de aviação na Europa apresenta um nível moderado de concentração, com a Airbus respondendo por cerca de 60% das entregas comerciais regionais em 2024 e a Boeing recuperando participação após a recertificação do B737 MAX. A Airbus pretende elevar as taxas do A320neo para 75 por mês até 2026 e mantém o status de pioneira em hidrogênio por meio de seu programa ZEROe. A Boeing enfrenta problemas de qualidade na cadeia de suprimentos que levaram a Ryanair a adiar 20 unidades do MAX em 2024. Leonardo, BAE Systems e Dassault capitalizam sobre orçamentos de defesa expandidos, enquanto a Rolls-Royce se diferencia com sua iniciativa de gêmeo digital IntelligentEngine, adotada por 12 companhias aéreas europeias em 2024.

As startups Volocopter, Lilium e Vertical Aerospace captaram coletivamente mais de USD 500 milhões em 2024, apesar de não possuírem produtos certificados, sublinhando a confiança dos investidores no emergente segmento de mobilidade aérea urbana. A Skyports e outros desenvolvedores de infraestrutura estão correndo para construir vertipórtos antes da entrada em serviço dos eVTOLs em 2026. A Quantum-Systems e a Parrot perturbam o espaço de sistemas aéreos não tripulados de defesa com drones de reconhecimento econômicos; a Alemanha encomendou 100 unidades Vector em 2024 a uma fração do preço das plataformas legadas.

A digitalização é uma alavanca competitiva. O conjunto de análises Skywise da Airbus reduziu o tempo de solo não programado em 15% para as transportadoras assinantes em 2024. Por exemplo, a Safran aproveita a manutenção preditiva em seus motores turboeixo para apoiar contratos de disponibilidade de helicópteros. Os rigorosos limites de ruído e emissões da EASA elevam as barreiras de entrada, mas as aprovações condicionais para protótipos de eVTOL reduzem os obstáculos para startups ágeis. O resultado é um cenário bifurcado no qual os titulares dominam os programas de aeronaves comerciais de alto capital, enquanto os novos entrantes conquistam nichos em propulsão elétrica e mobilidade urbana.

Líderes do Setor de Aviação na Europa

Dassault Aviation

Airbus SE

Leonardo S.p.A.

BAE Systems plc

Thales Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Os mandatos de descarbonização e a digitalização do espaço aéreo estão abrindo espaço no curto prazo nas cadeias de suprimento de SAF, no conteúdo de retrofit de frotas e na infraestrutura que apoia novos caminhos de propulsão. O requisito de 2% de SAF do ReFuelEU Aviation, a partir de 1º de janeiro de 2026, aumenta o foco de curto prazo no fornecimento, mistura e logística de combustível aeroportuário, enquanto o EPAS 2026 da EASA adiciona 129 ações de mitigação que reforçam a gestão de segurança baseada em dados e a implementação do SES 2+, apoiando investimentos em aviônicos compatíveis, cibersegurança e interoperabilidade de ATM.

A resiliência industrial e a segurança de materiais também estão surgindo como uma área de oportunidade direcionada, à medida que os OEMs trabalham para reduzir os riscos de insumos limitados e melhorar a estabilidade da produção. O anúncio da Safran Aero Boosters, em março de 2026, de um investimento de EUR 125 milhões em Welkenraedt, Bélgica (Safran Booster Components) para fabricar componentes de compressores de motores de aeronaves ilustra como os fornecedores estão expandindo a capacidade de nível aeroespacial. O acordo vinculante da Airbus e da Safran, em junho de 2026, para adquirir a participação da Tikehau Capital na Aubert and Duval fortalece o acesso a materiais metálicos complexos usados em aplicações aeroespaciais. Compromissos adicionais, como o acordo de fornecimento multianual da Constellium para fornecer barras e extrusões de alumínio de grau aeroespacial à Airbus a partir de instalações francesas, indicam contratação ativa de insumos críticos de aeroestruturas, apoiando oportunidades de qualificação e localização em toda a base de fornecedores europeia.

Desenvolvimentos recentes do setor

- Julho de 2026: A Airbus e a MTU Aero Engines anunciaram a intenção de formar uma joint venture focada em propulsão de célula de combustível de hidrogênio totalmente elétrica, com operações planejadas para começar em 2027. A iniciativa fortalece o caminho industrial da Europa para sistemas híbridos de hidrogênio-eletricidade e indica uma coordenação mais estreita entre OEMs e fabricantes de motores em arquiteturas de propulsão de próxima geração.

- Junho de 2026: A Airbus divulgou que a SAS fez um pedido de 18 aeronaves A330-900 como parte da modernização de sua frota. O compromisso com aeronaves de fuselagem larga apoia a carteira de pedidos de longo alcance da Airbus na Europa e expande a demanda downstream por motores, sistemas de cabine e planejamento de manutenção pesada vinculado à plataforma A330neo.

- Novembro de 2024: A Leonardo garantiu um contrato de EUR 1,2 bilhão para 28 helicópteros de ataque AW249 do Ministério da Defesa italiano. O programa sustenta a produção e as atividades de sustentação de aeronaves de rotor em vários anos na Europa, apoiando a demanda por sistemas de missão, motores e capacidade de MRO de defesa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de aviação da Europa é medido como o valor das vendas de aeronaves e das atividades relacionadas de fornecimento aeronáutico em toda a Europa, abrangendo plataformas de ala fixa e ala rotativa usadas em operações civis e de defesa.

Exclusões de escopo: Não contabilizamos a receita de bilhetes das companhias aéreas, a receita de varejo aeroportuário ou os gastos amplos com turismo que possam estar vinculados ao transporte aéreo.

Visão geral da segmentação

- Por Tipo

- Aviação Comercial

- Fuselagem Estreita

- Fuselagem Larga

- Jatos Regionais

- Aviação Militar

- Combate

- Transporte

- Missões Especiais

- Helicópteros

- Aviação Geral

- Jatos Executivos

- Helicópteros Comerciais

- Sistemas Aéreos Não Tripulados

- Civil e Comercial

- Defesa e Governo

- Mobilidade Aérea Avançada (AAM)

- eVTOL

- Mobilidade Aérea Urbana (MAU)

- Aviação Comercial

- Por Tecnologia de Propulsão

- Turboélice

- Turbofan

- Motor a Pistão

- Turboeixo

- Turbojato

- Híbrido Elétrico

- Elétrico

- Por Fonte de Energia

- Combustível Convencional

- Base de SAF

- Célula de Combustível

- Movido a Bateria

- Movido a Energia Solar

- Por Configuração

- Linefit

- Retrofit

- Por Geografia

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer a base factual do modelo e manter o escopo consistente entre os países da Europa. Nos baseamos em sinais públicos de tráfego e frota da aviação, como publicações da IATA e da OACI, estatísticas de transporte do Eurostat e divulgações da EASA relacionadas a segurança e frota.

Para conectar a demanda ao valor do lado da oferta, também analisamos fontes como painéis de autoridades nacionais de aviação civil, documentos de orçamento de defesa publicados por governos e estatísticas alfandegárias e comerciais que indicam a movimentação de aeronaves e peças. Relatórios anuais de empresas, apresentações para investidores e cobertura de imprensa reconhecida ajudaram a verificar cruzadamente carteiras de pedidos, prazos de entrega e principais atualizações de programas. Em alguns casos, foram utilizadas assinaturas pagas de dados financeiros e inteligência de notícias de empresas, bancos de dados de aviação em nível de aeronave e motor, e bases de dados de patentes para confirmar cronogramas e mudanças tecnológicas. Esses exemplos não são exaustivos, e muitas outras fontes foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em validar o que está realmente sendo comprado, entregue, submetido a retrofit e orçado em toda a Europa, para que o valor modelado permaneça vinculado a ciclos reais de aquisição. Conversamos com fornecedores de aeronaves e sistemas, participantes de MRO e retrofit, especialistas do lado das companhias aéreas e arrendadoras, e partes interessadas dos ecossistemas de defesa e aeroportuário. As entrevistas foram usadas para testar sob pressão as premissas obtidas de fontes documentais em toda a Ásia-Pacífico, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 20% | |

| Nível médio: 48% | Líderes funcionais/de unidade: 30% | |

| Empresas menores: 20% | Gerentes: 50% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down, na qual a recuperação do tráfego de passageiros aéreos, a frota ativa e as necessidades de substituição, e os planos de aquisição de defesa foram usados para reconstruir o pool de demanda endereçável na Europa, e então traduzi-lo em valor por meio de premissas realistas de precificação e mix. Para manter o resultado fundamentado, também executamos aproximações seletivas bottom-up como verificações cruzadas, como entregas amostradas por classe de aeronave, verificações de canal sobre atividade de retrofit e verificações de sanidade de ASP por plataforma. Os totais foram ajustados apenas quando múltiplos pontos de evidência indicavam uma incompatibilidade.

O modelo usou um pequeno conjunto de indicadores característicos do mercado como insumos, incluindo pedidos e entregas de aeronaves, utilização e adição de rotas, direção dos gastos com defesa, ritmo de adoção de SAF (vinculado às escolhas de combustível e fonte de energia) e a divisão entre atividade de linefit e retrofit. Quando uma série de dados em nível de país estava ausente, usamos indicadores substitutos, como a estrutura de frota de mercados próximos ou planos de capacidade de companhias aéreas publicamente visíveis, seguidos por um ajuste conservador confirmado em entrevistas.

Para a previsão, usamos análise de cenários com uma sobreposição de regressão multivariada simples para relacionar o valor de mercado a alguns fatores que se movem juntos ao longo do tempo, como tráfego, crescimento da frota e orçamentos de aquisição. As premissas foram finalizadas somente após a convergência do feedback de especialistas sobre quais mudanças provavelmente persistirão durante a janela de previsão e o que deve ser tratado como volatilidade temporária.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação entre sinais independentes e, em seguida, verificados quanto a quebras evidentes por país, tipo de plataforma e fator de demanda. Quando surgia variância, revisávamos novamente os insumos, verificávamos novamente o momento das conversões cambiais e revisitávamos as premissas afetadas com perguntas de acompanhamento aos participantes do setor.

Antes da aprovação final, o modelo passa por uma revisão de analista em várias etapas, para que os totais, taxas de crescimento e economias unitárias implícitas permaneçam consistentes com o movimento observável do mercado. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças abruptas em pedidos, novos programas de defesa ou grandes movimentos regulatórios. Imediatamente antes da entrega, é realizada uma revisão final para que os clientes recebam a visão mais atualizada disponível nesse momento.

Dimensionamento do mercado de aviação da Europa da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para a aviação da Europa frequentemente não coincidem porque o limite de escopo não é consistente e o mesmo ano pode ser tratado como base, ano estimado ou início de previsão. As diferenças também surgem do que é contabilizado como valor de aviação, seja principalmente vendas de aeronaves, serviços mais amplos ou uma visão combinada que inclui receitas adjacentes de aeroportos e companhias aéreas.

Pedidos e entregas, indicadores de recuperação do tráfego e sinais de gastos com defesa são as verificações que mantêm a estimativa de 2026 da Mordor Intelligence alinhada à atividade de vendas de aeronaves e ao valor de fornecimento relacionado, em vez de ser inflada pela receita de passageiros ou por pacotes amplos de serviços. As lacunas geralmente se ampliam quando um estudo inclui MRO e operações em solo como fluxos de valor completos, usa uma progressão agressiva de ASP sem verificações de mix de plataformas, ou aplica taxas de câmbio de um período diferente daquele do ano de mercado que está sendo reportado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 98,50 bilhões de USD (2026) | |

| Consultoria Regional A | 114,21 bilhões de USD (2024) | Usa uma visão mais ampla de fluxo de receita que pode combinar o valor de aeronaves com MRO e operações em solo, e o ano não está alinhado à mesma base e início de previsão usados neste estudo. |

| Consultoria Global B | 65,85 bilhões de USD (2023) | Aplica um escopo mais restrito orientado por aplicação e um ano-base anterior, o que pode subestimar o ciclo de pedidos e entregas pós-recuperação e reduzir o mix implícito de aeronaves e a valorização de preços. |

Em conjunto, a dispersão é explicada principalmente pelo que é incluído no pool de valor e como o ano de mercado é ancorado. Ao manter o escopo vinculado à atividade de vendas de aeronaves e, em seguida, testar os totais sob estresse com sinais reais de demanda, a estimativa permanece transparente, repetível e mais fácil de reconciliar com o que as partes interessadas observam na Europa.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de aviação na Europa em 2026?

O tamanho do mercado de aviação na Europa é de USD 98,50 bilhões em 2026 e está definido para atingir USD 145,54 bilhões até 2031 a um CAGR de 8,12%.

Qual segmento está crescendo mais rapidamente?

A mobilidade aérea avançada lidera com um CAGR de 9,45% à medida que os desenvolvedores de eVTOL avançam em direção à certificação da EASA em 2026-2027.

Por que os gastos com defesa são importantes para a aviação europeia?

O realinhamento da OTAN após o conflito na Ucrânia desencadeou pedidos significativos de caças e helicópteros, garantindo visibilidade de demanda de longo prazo para os fabricantes.

Como os impostos sobre carbono influenciam a renovação de frota?

Impostos mais elevados na França, Alemanha e Países Baixos aumentam os custos operacionais de aeronaves mais antigas, reduzindo os períodos de retorno para modelos mais eficientes em combustível e acelerando as aposentadorias.

Quais desafios retardam as aeronaves a hidrogênio e elétricas?

O prolongado cronograma de certificação da EASA e a infraestrutura limitada de reabastecimento atrasam a implantação comercial, forçando os OEMs a absorver custos de P&D por mais tempo.

Onde está o fornecimento de SAF em relação à demanda?

A produção total europeia de SAF cobriu menos de 3% das necessidades de combustível de aviação em 2024, mantendo os preços 150%-250% acima do combustível convencional e pressionando as margens das companhias aéreas.

Página atualizada pela última vez em: