Tamanho e Participação do Mercado de Revestimento de Fachada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

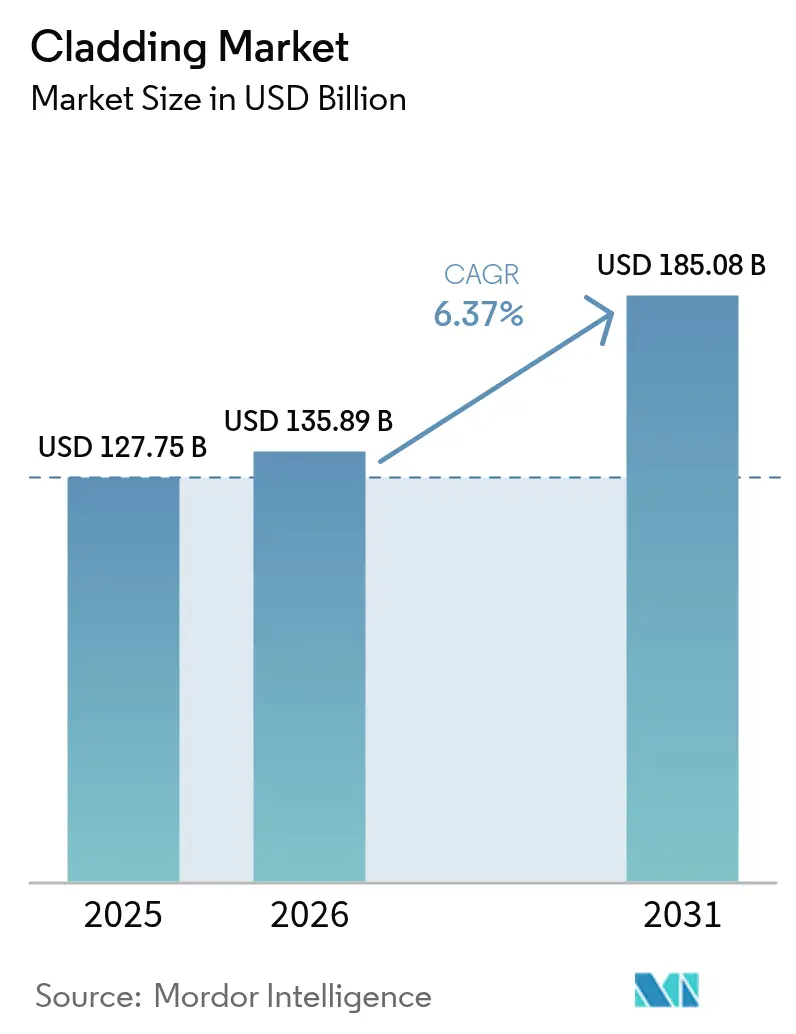

| Tamanho do Mercado (2026) | 135.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 185.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.37% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimento de Fachada por Mordor Intelligence

Espera-se que o tamanho do Mercado de Revestimento de Fachada aumente de USD 127,75 bilhões em 2025 para USD 135,89 bilhões em 2026 e atinja USD 185,08 bilhões até 2031, crescendo a um CAGR de 6,37% no período 2026-2031.

O impulso está crescendo à medida que os governos endurecem os códigos de desempenho energético, as seguradoras pressionam por comprovada resistência ao fogo e os proprietários de imóveis envelhecidos deslocam os gastos de novas construções para reformas de fachadas. Os sistemas metálicos ainda dominam as especificações devido à durabilidade e às altas taxas de reciclagem pós-consumo, mas as soluções de base biológica estão ganhando atenção à medida que as regras de carbono incorporado se ampliam. O financiamento vinculado ao pipeline da Visão 2030 da Arábia Saudita e aos programas de eficiência energética da Lei de Redução da Inflação dos EUA está expandindo a base endereçável, enquanto os crescentes prêmios de alumínio e aço continuam a comprimir as margens dos instaladores. Os fluxos de trabalho digitais que conectam arquivos de modelagem de informações da construção (BIM) diretamente com a fabricação de painéis estão encurtando os ciclos de proposta até a execução em campo, reforçando a vantagem do pioneiro para fornecedores com configuradores proprietários.

Principais Conclusões do Relatório

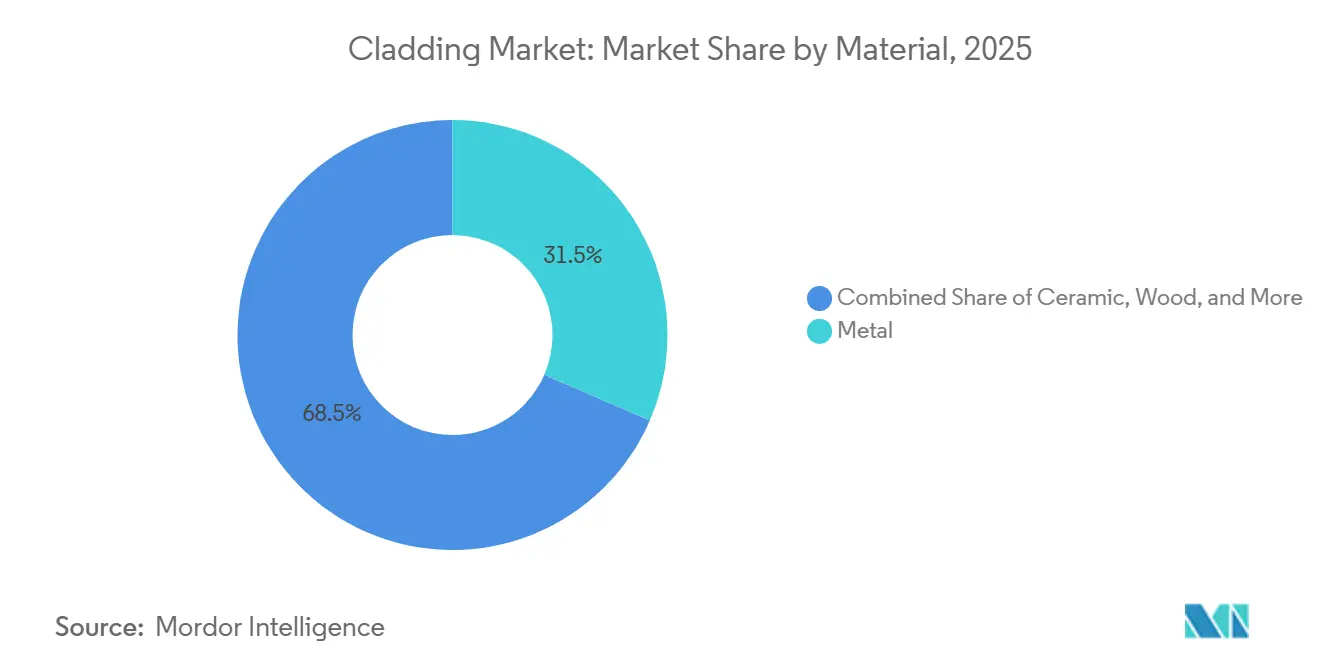

- Por material, os painéis metálicos detinham 31,5% da participação do mercado de revestimento de fachada em 2025, enquanto o revestimento de madeira tem previsão de expansão a um CAGR de 6,89% até 2031.

- Por tipo de construção, a nova construção representou 62,3% do tamanho do mercado de revestimento de fachada em 2025, enquanto a renovação tem projeção de crescimento a um CAGR de 6,71% no período 2026-2031.

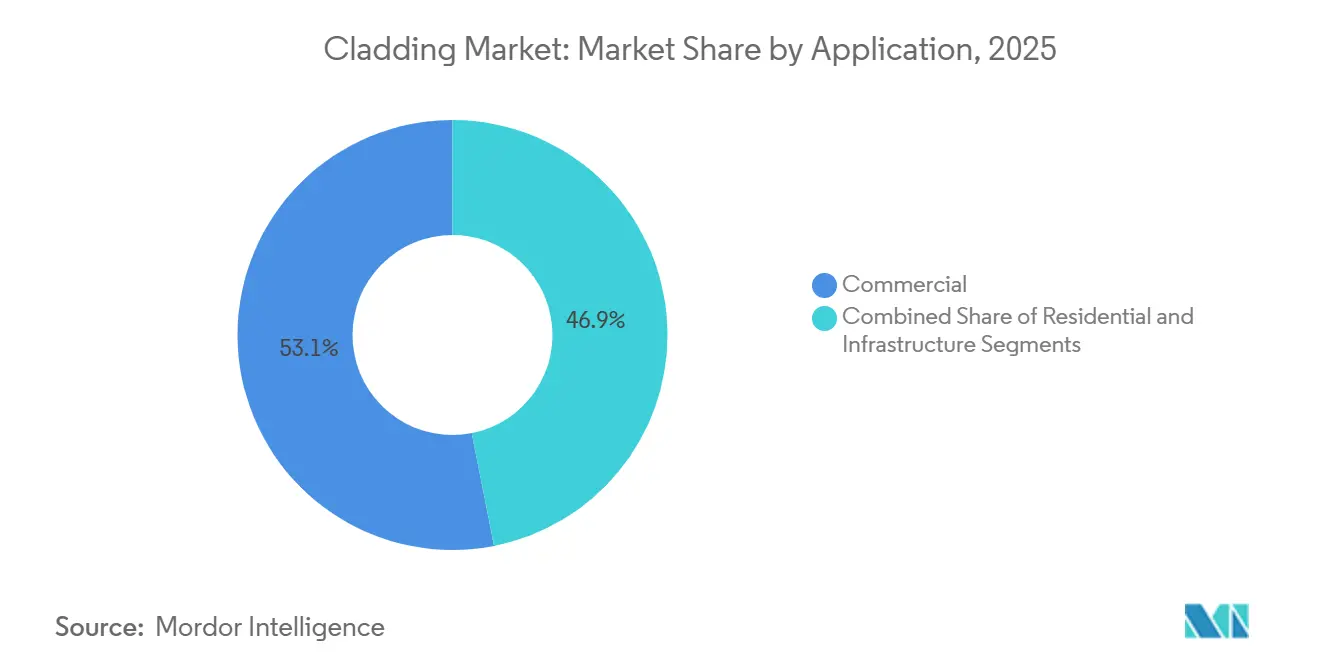

- Por aplicação, os edifícios comerciais lideraram com 53,1% de participação na receita em 2025; o segmento residencial deve registrar o CAGR mais rápido de 6,68% até 2031.

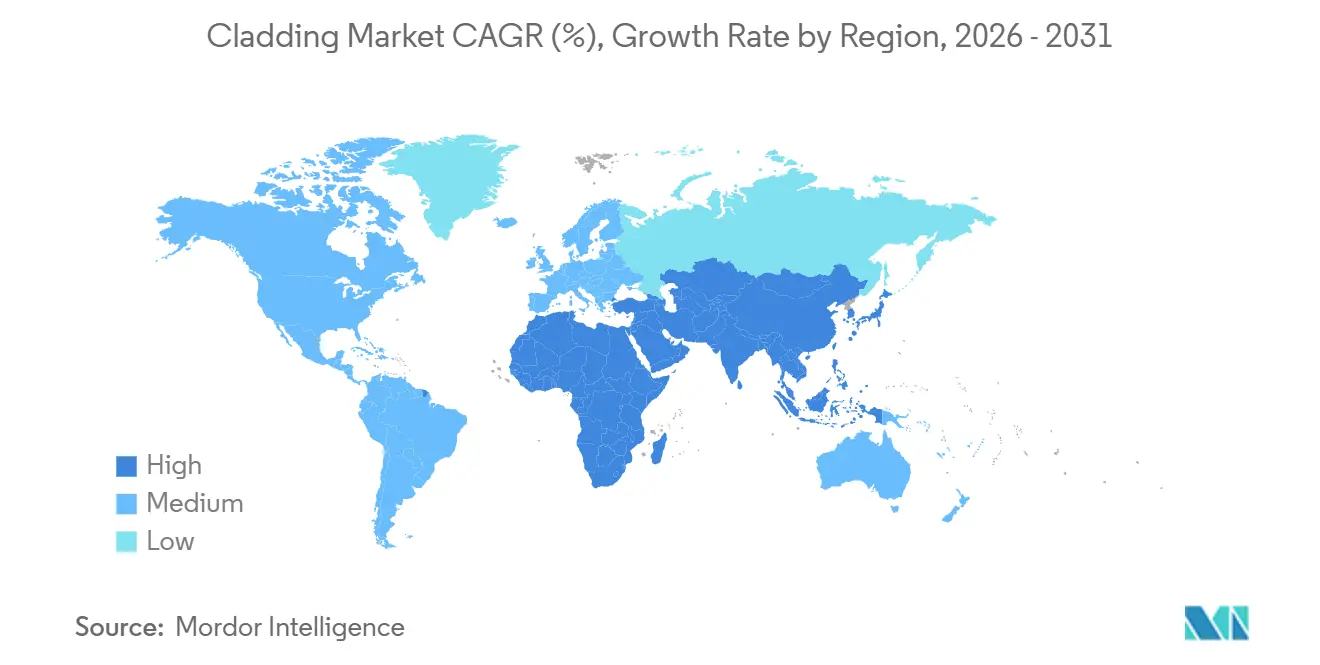

- Por geografia, a Ásia-Pacífico capturou 35,9% da participação no tamanho do mercado de revestimento de fachada em 2025, enquanto a região do Oriente Médio e África deve crescer a um CAGR de 7,02% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimento de Fachada

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| As melhorias de eficiência energética estão aumentando a demanda por revestimento de fachada isolado e sistemas de fachada ventilada | +1.8% | Europa, América do Norte, China, Japão, Coreia do Sul | Médio prazo (2–4 anos) |

| O crescimento da construção comercial e de arranha-céus está impulsionando as instalações de envoltórias externas | +1.5% | China, Índia, Emirados Árabes Unidos, Arábia Saudita | Curto prazo (≤ 2 anos) |

| Requisitos mais rígidos de segurança contra incêndio estão acelerando a transição para materiais de revestimento de fachada não combustíveis | +1.3% | Reino Unido, União Europeia, Austrália, Global | Longo prazo (≥ 4 anos) |

| O aumento da atividade de renovação e retrofit impulsionando a substituição de fachadas envelhecidas | +1.2% | Estados Unidos, Canadá, Europa Ocidental | Médio prazo (2–4 anos) |

| Preferência arquitetônica por acabamentos modernos, aumento do uso de painéis metálicos, compostos e de fibrocimento | +0.9% | Centros urbanos em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Melhorias de Eficiência Energética Aumentando a Demanda por Revestimento de Fachada Isolado e Sistemas de Fachada Ventilada

Os governos agora vinculam as metas climáticas diretamente ao desempenho da envoltória do edifício, e essa vinculação está inserindo as fachadas ventiladas isoladas nas contratações convencionais. A reformulação de 2024 da Diretiva de Desempenho Energético de Edifícios da União Europeia obriga os estados-membros a renovar os 16% de edifícios não residenciais com pior desempenho até 2030, traduzindo-se em aproximadamente 35 milhões de m² de fachadas que precisam de nova pele a cada ano[1]Comissão Europeia, "Diretiva de Desempenho Energético de Edifícios (reformulação)," europa.eu . Regras paralelas no Reino Unido elevaram os limites de transmitância térmica (valor U) das paredes para 0,18 W/m²K em novos projetos e 0,26 W/m²K em retrofits, efetivamente excluindo as montagens de pele única[2]Departamento de Nivelamento do Reino Unido, "Regulamentos de Construção Parte L Emenda 2024," gov.uk . Nos Estados Unidos, o Departamento de Energia concedeu USD 1,5 milhão em 2024 para desenvolver o MonoInsu, um revestimento de fachada de retrofit em spray projetado para resistência térmica R-5+, com o objetivo de 30% de economia de energia operacional em residências existentes[3]Departamento de Energia dos EUA, "Seleções de Oportunidades de Financiamento BTO 2024," energy.gov . Os organismos de certificação citam cada vez mais os cálculos de fluxo de calor da ISO 6946 e os testes de caixa quente protegida ASTM C1363, tornando os dados térmicos tão críticos para as propostas quanto a estética ou o preço. Em conjunto, o desempenho codificado e o financiamento por subsídios levaram os proprietários a tratar as fachadas como o caminho mais rápido para atingir as metas de emissões de 2030.

Crescimento da Construção Comercial e de Arranha-Céus Impulsionando as Instalações de Envoltória Externa

Projetos de grande escala na Ásia e no Golfo estão consumindo grandes volumes de painéis metálicos, de vidro e compostos, mesmo que alguns empreendimentos de destaque ajustem seu escopo. O plano de capital da Visão 2030 da Arábia Saudita ainda supera USD 1,3 trilhão, com gastos anuais em construção projetados em USD 175-181 bilhões até 2028. Embora o megaprojeto The Line tenha sido reduzido para 2,4 km no final de 2024, as expansões do metrô e as cidades secundárias mantêm os pedidos fluindo para os contratantes de fachadas. Os Emirados Árabes Unidos superaram a Arábia Saudita em novos contratos de projetos durante 2025, impulsionados pelo legado da Expo 2020. Na Índia, a produção de infraestrutura cresceu 7,8% em relação ao ano anterior em dezembro de 2025, sustentada por um crescimento de 13,5% na produção de cimento e 6,9% na produção de aço. A necessidade de longo prazo da Ásia de USD 1,7 trilhão por ano em infraestrutura até 2030, conforme estimado pelo Banco Asiático de Desenvolvimento, garante um pipeline sustentado para sistemas de envoltória externa.

Requisitos Mais Rígidos de Segurança contra Incêndio Acelerando a Transição para Materiais de Revestimento de Fachada Não Combustíveis

A legislação pós-Grenfell reformulou as listas de materiais aceitáveis em vários mercados. O Reino Unido proibiu fachadas combustíveis acima de 18 m em 2018 e estendeu a altura de acionamento para 11 m no País de Gales e na Escócia até 2024. A ISO preencheu uma lacuna de longa data ao publicar a ISO 13785-1 e a ISO 13785-2 em fevereiro de 2024, fornecendo aos fabricantes métodos comuns de ensaio de fogo em escala intermediária e em grande escala. A madeira está reingressando em projetos de médio porte após o Fraunhofer WKI lançar revestimentos retardantes de chama sem halogênio em agosto de 2025 que conferem classificação Euroclasse B-s1,d0. Arquitetos, seguradoras e credores agora rejeitam rotineiramente painéis compostos de alumínio com núcleos de polietileno, acelerando a transição para cassetes metálicos preenchidos com lã mineral, terracota e fibrocimento não combustível. À medida que os ciclos de certificação se estendem por até 18 meses, os fornecedores que obtêm as novas normas antecipadamente estão firmando acordos de fornecimento de cinco anos com contratantes ansiosos para reduzir os riscos das propostas.

Aumento da Atividade de Renovação e Retrofit Impulsionando a Substituição de Fachadas de Edifícios Envelhecidas

A Europa e a América do Norte abrigam a maior parte do estoque de edifícios pré-1980 do mundo, e esse estoque agora é central para as políticas climáticas e de segurança. O Banco Europeu de Investimento aprovou USD 11 bilhões em 2024 para retrofits de energia profunda que devem atingir pelo menos 60% de economia, frequentemente exigindo a substituição completa da fachada. O Fundo de Segurança de Edifícios do Reino Unido, no valor de USD 6,5 bilhões, identificou 4.630 edifícios que necessitavam de remoção de painéis combustíveis até dezembro de 2024. Nos Estados Unidos, a Liatris Inc. obteve USD 1,18 milhão para comercializar painéis isolados de argila-celulose que podem ser instalados sem deslocar os ocupantes, reduzindo a mão de obra de retrofit em aproximadamente 25%. As licitações do setor público agrupam cada vez mais fachadas prontas para energia solar, para que os proprietários capturem reduções de energia operacional e créditos de geração renovável no mesmo contrato. À medida que os marcos de financiamento recompensam o desempenho energético e de carbono, a substituição de fachadas está passando de gasto discricionário a necessidade regulamentada.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os altos custos de material e instalação estão limitando a adoção em projetos sensíveis ao preço | -0.9% | América do Sul, África, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| A volatilidade nos preços de insumos de alumínio, aço e resina está impactando as margens e os preços | -0.7% | Estados Unidos, União Europeia, China | Médio prazo (2–4 anos) |

| Os prazos de testes de conformidade e certificação estão atrasando as aprovações de produtos e a execução de projetos | -0.5% | União Europeia, Reino Unido, Austrália | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Material e Instalação Limitando a Adoção em Projetos Sensíveis ao Preço

Os pacotes de revestimento de fachada representam 12-18% do custo total da estrutura do edifício, portanto, a inflação em metais e mão de obra resfria rapidamente a demanda nas regiões emergentes. Os gastos com construção nos EUA recuaram 0,4% em relação ao ano anterior em dezembro de 2025, com o enfraquecimento das habitações unifamiliares. As tarifas da Seção 232 elevaram os preços domésticos de alumínio e aço em 1,7-2,2% no mesmo período, reduzindo as margens dos subcontratantes e levando a períodos de validade de cotação mais curtos. Os inícios de construção de habitações no Canadá aumentaram 5,6% para 259.028 unidades em 2025, mas os inícios em Toronto despencaram 31% enquanto os compradores aguardavam clareza sobre as taxas de juros. Contratantes menores na América Latina e na África frequentemente dispensam as fachadas ventiladas em favor de estuque mais barato ou alvenaria não isolada, adiando os benefícios de atualização térmica. Até que os governos estendam os incentivos de financiamento verde aos incorporadores de aluguel privado, a adoção nos segmentos com restrições de custo ficará aquém.

Volatilidade nos Preços de Insumos de Alumínio, Aço e Resina Impactando as Margens e os Preços

Os prêmios à vista do alumínio do Centro-Oeste dos EUA subiram acima de USD 660 por tonelada métrica em novembro de 2024, mais do que o dobro de sua média de 10 anos, à medida que os consumidores formavam estoques antecipando possíveis aumentos tarifários. Os preços de bobinas laminadas a quente na Bolsa de Metais de Londres oscilaram entre USD 650 e USD 750 por tonelada métrica ao longo de meados de 2025, uma faixa ampla o suficiente para eliminar a disciplina de preços em contratos de preço fixo. O Banco Mundial espera que o alumínio se estabilize próximo a USD 2.450 por tonelada métrica em 2026 e o aço próximo a USD 730, mas mesmo essas previsões carregam altas faixas de incerteza. Os produtores de painéis compostos também enfrentam oscilações de 8-12% nos custos de resina de polietileno e polipropileno quando os mercados de petróleo ou nafta disparam. Para lidar com isso, os fabricantes estão cotando projetos por 15-30 dias em vez dos históricos 90, transferindo o risco para os proprietários, que por sua vez adiam as decisões de adjudicação e desaceleram a velocidade do pipeline.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Durabilidade do Metal Encontra a Disrupção de Base Biológica

O metal reteve 31,5% da participação do mercado de revestimento de fachada em 2025, graças aos painéis de alumínio e aço que combinam longa vida útil com fácil reciclagem. A madeira, no entanto, tem previsão de expansão a um CAGR de 6,89% até 2031, o ritmo mais rápido entre todos os materiais, impulsionada por torres de madeira em massa que exigem continuidade de fachada com núcleos estruturais de madeira laminada cruzada. Pesquisadores do Laboratório Nacional de Oak Ridge confirmaram em 2024 que paredes de madeira laminada cruzada isoladas podem fornecer valores U abaixo de 0,20 W/m²K enquanto retêm 200-300 kg de dióxido de carbono equivalente por metro cúbico. O revestimento intumescente sem halogênio do Fraunhofer WKI, lançado em 2025, permite que as fachadas de madeira atendam à Euroclasse B-s1,d0, aliviando as preocupações das seguradoras para instalações de médio porte. O setor de revestimento de fachada está observando se os órgãos normativos norte-americanos aceitarão testes de fogo em grande escala semelhantes nos próximos dois anos, uma decisão que poderia estender o impulso de base biológica para os mercados de Chicago e Vancouver. Por enquanto, o metal permanece o padrão para fachadas de arranha-céus, especialmente onde os proprietários valorizam baixa manutenção e classificações de fogo comprovadas.

A cerâmica, o tijolo e a pedra permanecem em nichos, atraindo principalmente restaurações de patrimônio histórico e empreendimentos mistos de prestígio. Dentro dos compostos, o fibrocimento está se consolidando em torno de plataformas maiores: a oferta de USD 8,8 bilhões da James Hardie pela AZEK em 2025 sinaliza uma mudança em direção a ofertas integradas de envoltória externa que combinam revestimento lateral, acabamento e decks sob um mesmo teto. O vinil, dominante nos subúrbios americanos dos anos 1990, está recuando à medida que os municípios incorporam métricas de carbono no ciclo de vida nas diretrizes de fachada. As paredes cortina de vidro continuam a ser destaque nos horizontes comerciais, mas raramente competem em preço com as fachadas ventiladas opacas que agora atingem índices de iluminação natural semelhantes por meio de janelas em faixa.

Por Tipo de Construção: A Renovação Reduz a Diferença

A nova construção manteve 62,3% do tamanho do mercado de revestimento de fachada em 2025, mas a renovação tem previsão de registrar um CAGR de 6,71% entre 2026 e 2031, mais rápido do que a atividade em terrenos virgens. A Onda de Renovação da União Europeia visa dobrar as taxas anuais de retrofit para 2% até 2030, uma meta que transforma as fachadas no eixo do financiamento da descarbonização. Inovadores de retrofit nos EUA, como o MonoInsu, prometem instalar peles isoladas R-5+ diretamente sobre vinil envelhecido ou cimento-amianto sem relocação de inquilinos, reduzindo os custos de instalação em aproximadamente um quarto. Essa proposta de valor ressoa com os proprietários que enfrentam taxas de juros mais altas, que tornam a economia de demolição e reconstrução menos atraente.

Os pipelines de construção em terrenos virgens ainda dependem das agendas governamentais para megaprojetos e de centros logísticos de comércio eletrônico que exigem envoltórias de execução rápida. A ConstructConnect prevê crescimento de 4,1% nos inícios não residenciais nos EUA durante 2025, impulsionado por centros de dados e instalações de manufatura avançada. Os inícios de habitações para aluguel no Canadá atingiram uma participação recorde de 43% do total de novas unidades em 2025, e os construtores lá especificam cada vez mais fachadas ventiladas de fibrocimento por estética e durabilidade. No entanto, a certeza orientada por políticas da renovação está atraindo grandes contratantes a redirecionar equipes para programas de recladding que carregam menos volatilidade de demanda do que escritórios especulativos.

Por Aplicação: O Segmento Residencial Alcança o Comercial

Os edifícios comerciais geraram 53,1% da demanda de 2025, sustentados por torres de escritórios, empreendimentos mistos e projetos institucionais. No entanto, o segmento residencial deve avançar a um CAGR de 6,68% até 2031, à medida que os planejadores incentivam habitações de maior densidade com fachadas modernas que superam o vinil legado tanto em métricas térmicas quanto visuais. O aumento do Canadá em inícios de aluguel de propósito específico, chegando a 43% de todas as novas unidades, exemplifica a mudança em direção a blocos de apartamentos de médio porte que favorecem o revestimento de fachada em painéis em vez de tijolo tradicional. Nos Estados Unidos, as licenças multifamiliares cresceram 3% em relação ao ano anterior em fevereiro de 2025, mesmo com as licenças unifamiliares recuando 6%, sublinhando a tendência em direção ao preenchimento urbano.

As perspectivas comerciais variam por subsetor. A vacância de escritórios nos EUA superou 19% nas principais metrópoles no final de 2025, paralisando torres especulativas e direcionando os orçamentos de retrofit para o reposicionamento de fachadas de vidro mais antigas com sistemas híbridos opacos-visão. Os incorporadores de logística, por outro lado, continuam a demandar painéis metálicos isolados que combinam velocidade de erguimento com conformidade de valor R para operações de cadeia de frio. Os projetos de infraestrutura na Ásia — aeroportos, estações de metrô, estádios — permanecem uma fatia pequena, mas crescente, do mercado de revestimento de fachada, impulsionados pelo avanço do metrô ferroviário da Índia e pelas atualizações de aviação do Sudeste Asiático.

Análise Geográfica

A Ásia-Pacífico deteve 35,9% da receita de 2025, devido à ainda considerável fila de infraestrutura da China e ao crescimento de 7,8% na produção de infraestrutura da Índia em relação ao ano anterior em dezembro de 2025. No entanto, os ventos contrários de financiamento no segmento de incorporadores privados da China e as revisões dos projetos da Iniciativa Cinturão e Rota estão moderando as carteiras de pedidos futuros. O gasto federal de capital da Índia saltou 92% no exercício fiscal 2024-25, canalizando recursos para expansões de metrô e habitação popular que especificam fachadas ventiladas metálicas e de fibrocimento. As nações do Sudeste Asiático continuam a atrair contratantes chineses e japoneses para aeroportos e estações de trem de alta velocidade, mas a certeza de pagamento determina que muitos fornecedores de materiais insistam em cartas de crédito antes do embarque.

O Oriente Médio e a África têm previsão de registrar o CAGR mais rápido de 7,02% até 2031, impulsionados pelos compromissos da Visão 2030 da Arábia Saudita e pela expansão do turismo pós-Expo dos Emirados Árabes Unidos. Os gastos sauditas permanecem elevados — USD 175-181 bilhões por ano — mas os planejadores reduziram projetos de destaque como The Line e arquivaram o cubo Mukaab, realocando gastos para corredores de transporte e zonas industriais que ainda exigem robustas envoltórias de painéis metálicos. Os Emirados Árabes Unidos capturaram os mais novos contratos em 2025, e seus contratantes frequentemente especificam cassetes de alumínio com núcleo de lã mineral que atendem às atualizações regionais do código de incêndio. A África Subsaariana, liderada pela Nigéria e pela África do Sul, apresenta demanda modesta de fachadas concentrada em centros comerciais de alto padrão, onde as oscilações cambiais e as tarifas de importação elevam os custos de desembarque para fornecedores europeus ou do Golfo.

A Europa e a América do Norte estão se voltando para a renovação à medida que a legislação climática e os estatutos de segurança contra incêndio aceleram os ciclos de recladding. A diretiva da União Europeia para atualizar os edifícios não residenciais com pior desempenho até 2030 abre um pipeline recorrente de aproximadamente 35 milhões de m² de fachadas por ano. A Lei de Segurança de Edifícios do Reino Unido, em conjunto com a PAS 9980:2022, efetivamente proíbe painéis combustíveis em estruturas acima de 11 m, impulsionando a demanda por substituição em massa. Os gastos com construção nos EUA recuaram 0,4% em dezembro de 2025, mas os subsídios federais de eficiência energética amortecem a atividade de retrofit em edifícios multifamiliares e públicos. Os inícios gerais no Canadá cresceram 5,6%, mas a divergência regional persiste, com os volumes de Toronto caindo por questões de acessibilidade enquanto o corredor energético de Alberta registrou ganhos. A América do Sul permanece menor; o Projeto Sustentável da Bahia de USD 200 milhões do Brasil ilustra como os empréstimos multilaterais estão avançando gradualmente em direção à contratação pública.

Cenário Competitivo

Os dez maiores fornecedores respondem coletivamente por uma parcela significativa da receita do mercado de revestimento de fachada, indicando concentração moderada com robusta fragmentação regional. A integração vertical é a principal defesa: a Kingspan fabrica tanto os núcleos de isolamento quanto os painéis acabados, permitindo prazos de entrega de 48 horas em pedidos personalizados. A Compagnie de Saint-Gobain aprofundou sua exposição à Ásia-Pacífico ao adquirir a CSR Limited por USD 3,0 bilhões em 2024, incorporando fibrocimento e gesso acartonado a um portfólio existente de gesso e vidro. A oferta de USD 8,8 bilhões da James Hardie pela AZEK em 2025 criaria uma plataforma multicanal abrangendo revestimento lateral de fibrocimento e decks de composto polimérico, oferecendo aos grandes construtores um único ponto de contato para envoltórias externas completas.

A capacidade tecnológica é cada vez mais o campo de batalha. A Arconic e a Tata Steel investiram em linhas contínuas de revestimento de bobina que aplicam acabamentos retardantes de fogo e autolimpantes em uma única passagem, reduzindo a mão de obra a jusante. A Rockwool e a Dow estão colaborando para incorporar núcleos de isolamento proprietários em painéis metálicos, firmando acordos de fornecimento plurianuais com contratantes que preferem sistemas de garantia única. Os configuradores digitais que se conectam diretamente ao Revit ou ao Archicad estão capturando influência de especificação antecipadamente, uma mudança que recompensa empresas como Kingspan e Trespa com grandes bibliotecas de objetos paramétricos.

Concorrentes chineses como Guangzhou Xingfa Aluminium e Yaret Industrial Group estão exportando extrusões de alumínio com descontos de preço de 20-30%, mas a documentação inconsistente para os testes de fogo ISO 13785 limita a aceitação em torres comerciais de Grau A. Startups na Escandinávia e nos EUA estão comercializando compósitos de base biológica que combinam fibras de linho com aglutinantes minerais para atender aos requisitos de não combustibilidade, mas escalar além de volumes de nicho permanece um obstáculo. No geral, os incumbentes que combinam capacidade de testes internos com portfólios de materiais diversificados parecem mais bem posicionados para gerenciar a volatilidade regulatória e de matérias-primas.

Líderes do Setor de Revestimento de Fachada

Kingspan Group

Compagnie de Saint-Gobain SA

Arconic Corporation

Etex Group

Tata Steel Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: O Fraunhofer WKI apresentou revestimentos retardantes de chama sem halogênio que conferem às fachadas de madeira classificações Euroclasse B-s1,d0.

- Abril de 2025: O Banco Mundial aprovou um empréstimo de USD 200 milhões para o Projeto Sustentável e Inclusivo da Bahia, incluindo reformas de fachadas.

- Março de 2025: A James Hardie ofereceu USD 8,8 bilhões para adquirir a AZEK, com o objetivo de construir uma plataforma integrada de fachada, acabamento e deck.

- Dezembro de 2024: O BERD alocou USD 22 milhões para retrofit de edifícios públicos no Kosovo com fachadas isoladas e painéis fotovoltaicos.

Escopo do Relatório Global do Mercado de Revestimento de Fachada

| Cerâmica |

| Madeira |

| Tijolo e Pedra |

| Metal |

| Outros (Estuque, Vidro, Fibrocimento, Vinil) |

| Nova Construção |

| Renovação |

| Comercial |

| Residencial |

| Infraestrutura |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Material | Cerâmica | |

| Madeira | ||

| Tijolo e Pedra | ||

| Metal | ||

| Outros (Estuque, Vidro, Fibrocimento, Vinil) | ||

| Por Tipo de Construção | Nova Construção | |

| Renovação | ||

| Por Aplicação | Comercial | |

| Residencial | ||

| Infraestrutura | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual será a demanda global por revestimento de fachada até 2031?

Espera-se que o tamanho do mercado de revestimento de fachada atinja USD 185,08 bilhões até 2031, refletindo um CAGR de 6,37% no período 2026-2031.

Qual material atualmente detém a maior participação?

Os sistemas metálicos lideraram com 31,5% da receita de 2025 devido à durabilidade, reciclabilidade e conformidade imediata com os códigos de incêndio.

O que está impulsionando o aumento nas renovações de fachadas?

As regulamentações da UE e do Reino Unido agora exigem envoltórias energeticamente eficientes e não combustíveis no estoque existente, enquanto os programas de subsídios dos EUA e do Canadá ajudam os proprietários a financiar retrofits profundos.

Por que os preços do alumínio e do aço são uma preocupação tão grande para os contratantes de fachadas?

Os prêmios à vista subiram acentuadamente em 2024-2025, forçando os fornecedores a encurtar a validade das propostas e transferir o risco de custo para os proprietários dos projetos.

Qual região deve crescer mais rapidamente até 2031?

O Oriente Médio e a África têm projeção de registrar um CAGR de 7,02%, impulsionados pela Visão 2030 da Arábia Saudita e pelos projetos contínuos de turismo e logística dos Emirados Árabes Unidos.

Como os fornecedores estão respondendo aos testes de fogo mais rigorosos?

Os principais produtores investem em laboratórios conformes com a ISO 13785 e lançam painéis com núcleo mineral, enquanto os especialistas em madeira aplicam novos revestimentos retardantes de chama que atingem classificações Euroclasse B-s1,d0.

Página atualizada pela última vez em: