Dimensão e Quota do Mercado de Fachadas do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 10.5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 10.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fachadas do Reino Unido por Mordor Intelligence

A dimensão do mercado de fachadas do Reino Unido em 2026 é estimada em 10,99 mil milhões de USD, crescendo a partir do valor de 2025 de 10,5 mil milhões de USD, com projeções para 2031 a mostrar 13,79 mil milhões de USD, crescendo a um CAGR de 4,63% no período 2026-2031. As rápidas reformas de segurança pós-Grenfell, os mandatos de envelope de emissões líquidas zero e a crescente procura proveniente do pipeline de construção de centros de dados sustentam o crescimento. Os promotores imobiliários priorizam agora fachadas não combustíveis e termicamente eficientes em detrimento de poupanças nos custos iniciais, enquanto a isenção alargada de IVA sobre materiais de poupança de energia está a acelerar a adoção de fotovoltaicos integrados em edifícios (BIPV). Inglaterra lidera nos gastos, mas o País de Gales é a geografia de crescimento mais rápido, impulsionada por grandes projetos de uso misto em Cardiff. A dinâmica competitiva deslocou-se para as credenciais de conformidade, com a aquisição de 815 milhões de USD da OVNIVER pela Saint-Gobain e o avanço da Kingspan no isolamento a ilustrar estratégias de integração vertical. Ao mesmo tempo, a escassez de 251.500 trabalhadores da construção até 2028 está a catalisar fachadas modulares fora de obra que reduzem a intensidade de mão de obra no local[1]Conselho de Formação da Indústria da Construção, "Perspetivas do Setor CSN 2024-2028," citb.co.uk

Principais Conclusões do Relatório

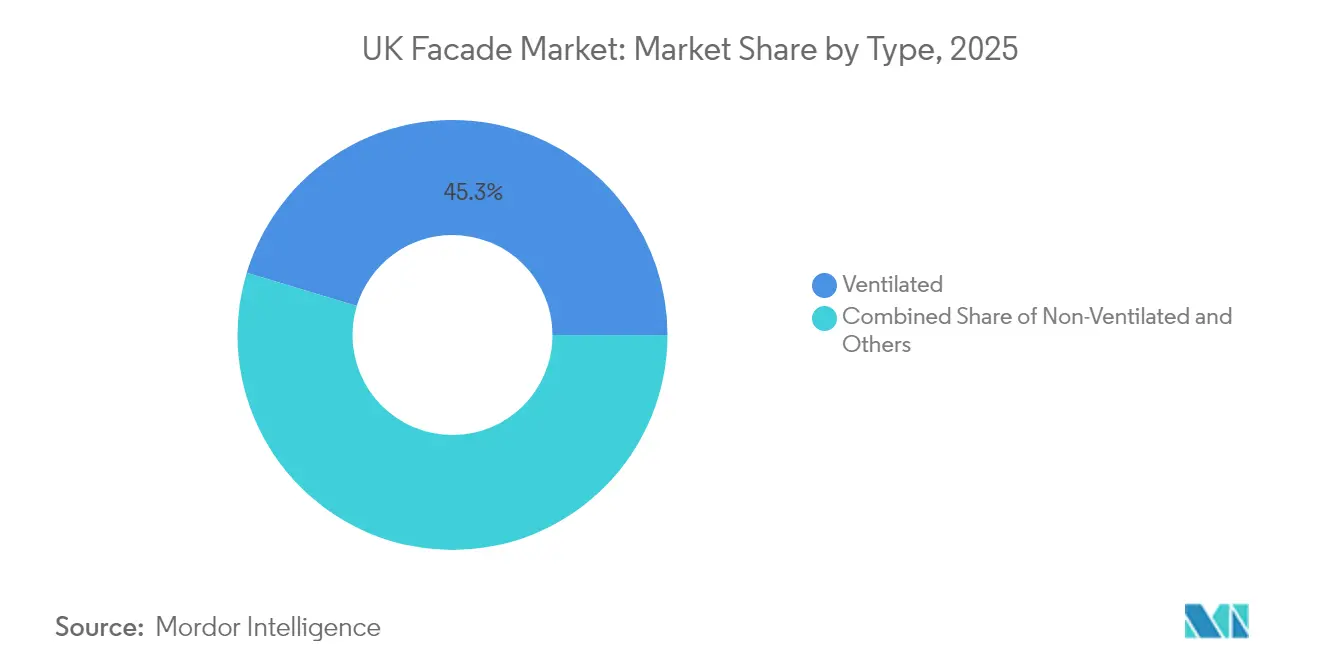

- Por tipo de fachada, os sistemas ventilados captaram 45,32% da quota do mercado de fachadas do Reino Unido em 2025 e estão a expandir-se a um CAGR de 7,65% entre 2026-2031.

- Por configuração de sistema, o revestimento em parede ventilada liderou com 32,74% das receitas em 2025, enquanto as paredes cortina unitizadas são as de crescimento mais rápido, com um CAGR de 8,47% entre 2026-2031.

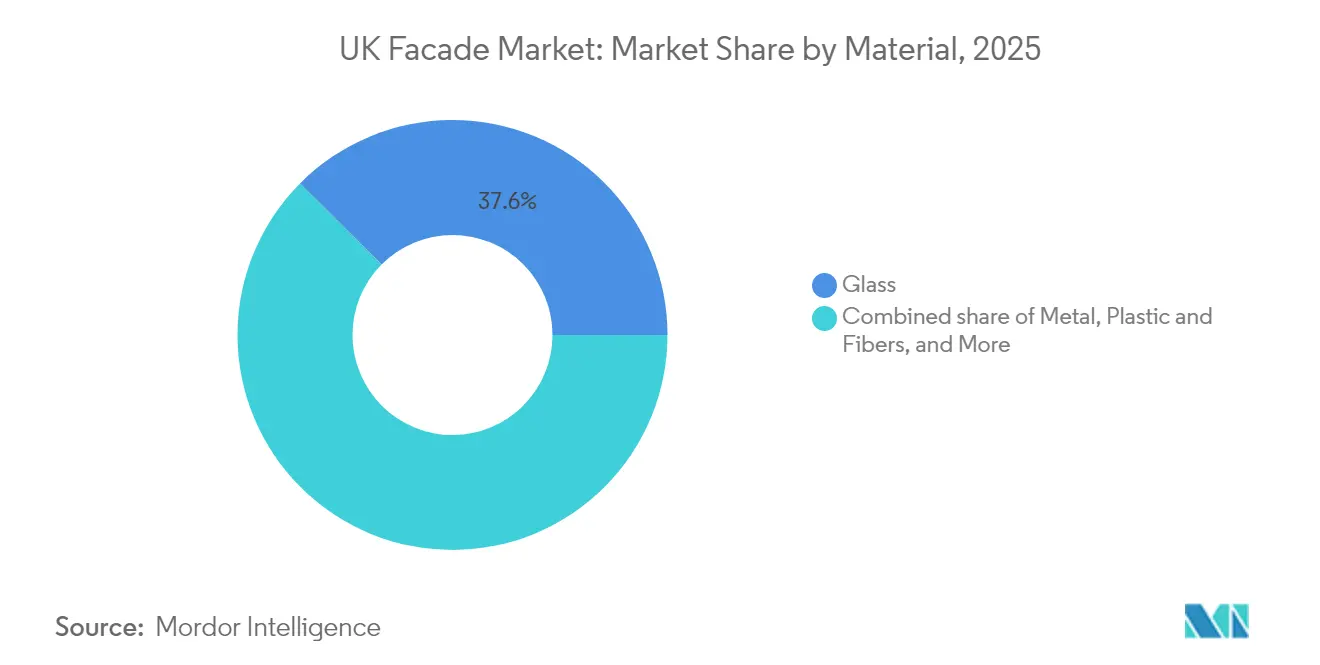

- Por material, o vidro detinha uma quota de 37,55% da dimensão do mercado de fachadas do Reino Unido em 2025; o Segmento Outros está a avançar a 12,1% anuais, impulsionado pelas isenções de IVA em vigor até março de 2027.

- Por instalação, as aplicações de renovação e retrofit estão a crescer a um CAGR de 8,66% face a uma quota de 60,35% para projetos de nova construção em 2025, impulsionados pela política «Retrofit em Primeiro Lugar» de Londres.

- Por utilizador final, os edifícios comerciais comandavam 53,22% do mercado de fachadas do Reino Unido em 2025, com a procura de centros de dados a impulsionar o segmento a um CAGR de 6,98% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Fachadas do Reino Unido

Análise do Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surto de reclassificação pós-Grenfell | +1.2% | Centro em Inglaterra, extensão ao País de Gales e Escócia | Médio prazo (2-4 anos) |

| Mandatos de envelope de emissões líquidas zero 2050 | +0.8% | Global | Longo prazo (≥ 4 anos) |

| Adoção de construção modular fora de obra | +0.6% | Inglaterra, Escócia | Médio prazo (2-4 anos) |

| Boom de construção de centros de dados | +0.5% | Centro em Inglaterra, locais seletivos na Escócia | Curto prazo (≤ 2 anos) |

| Isenção de IVA a dinamizar fachadas BIPV | +0.4% | Inglaterra, País de Gales, Escócia | Curto prazo (≤ 2 anos) |

| Política «Retrofit em Primeiro Lugar» de Londres | +0.2% | Londres, metrópoles seletivas em Inglaterra | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Surto de Reclassificação Pós-Grenfell

A Lei de Segurança dos Edifícios de 2022 identificou 5.052 blocos residenciais com mais de 11 metros com revestimento inseguro em abril de 2025, com 2.477 já em processo de remediação [2]Departamento do Reino Unido para o Nivelamento, "Comunicado Mensal de Dados sobre Remediação da Segurança dos Edifícios," gov.uk. As decisões do Tribunal de Primeira Instância consideram agora inaceitáveis mesmo as classificações de risco de incêndio «médio», alargando a exposição à responsabilidade. As seguradoras estão a excluir fachadas combustíveis, impondo efetivamente sistemas com classificação A1. As deduções de IVA nos trabalhos de remediação reduzem ainda mais os custos de melhoria. Os fornecedores estabelecidos com portfólios certificados e não combustíveis estão, portanto, a capturar uma procura desproporcionalmente elevada.

Mandatos de Envelope de Emissões Líquidas Zero 2050

A Norma para Habitações Futuras, prevista para 2025, exige reduções acentuadas no carbono operacional, enquanto Londres obriga a avaliações de carbono ao longo do ciclo de vida para projetos acima de 1.000 m². Investigação demonstra que o vidro representa até 60% do carbono incorporado nas fachadas, levando os fabricantes a desenvolver vidraças com elevado teor de material reciclado.[3]Arup, "Compreensão da Pegada de Carbono das Fachadas," arup.com O reconhecimento governamental dos centros de dados como infraestrutura de importância nacional está a encurtar os prazos de licenciamento, mas a apertar os critérios de desempenho energético. Os limiares «Excellent» do BREEAM para o setor público dependem agora da descarbonização das fachadas, como ilustrado pelo Centro Oncológico Velindre de Cardiff.

Adoção de Construção Modular Fora de Obra

Estudos governamentais destacam que a entrega modular volumétrica, quando aliada a decisões precoces de Conceção para Fabrico, mitiga riscos de qualidade e acelera a conclusão. A escassez de mão de obra — 251.500 trabalhadores adicionais necessários até 2028 — torna as fachadas construídas em fábrica atrativas. Investigação sobre automação em altura confirma melhores tolerâncias geométricas e robustez de ligação para módulos de fachada. Os promotores de centros de dados estão a liderar a adoção porque a abordagem comprime os prazos de entrega sem comprometer o desempenho.[4]XYZ Reality, "Tendências dos Centros de Dados em 2025," xyzreality.com

Boom de Construção de Centros de Dados

Os corredores tecnológicos de Inglaterra acolhem um campus de inteligência artificial de 10 mil milhões de GBP (13 mil milhões de USD) em Blyth e um local de escala hiper de 3,75 mil milhões de GBP (5,06 mil milhões de USD) em Hertfordshire, ambos exigindo fachadas de alto desempenho capazes de gerir cargas de calor elevadas. Prevê-se que a procura europeia de centros de dados expanda as necessidades de energia da rede em 160% até 2030, intensificando o apelo por envelopes energeticamente eficientes. Os sistemas de fachada integram agora sombreamento inteligente e funcionalidades de arrefecimento passivo para controlar as temperaturas internas, cumprindo simultaneamente rigorosos objetivos de PUE. As instalações de computação de borda também estão a estimular soluções de retrofit que se encaixam em estruturas urbanas existentes.

Análise do Impacto das Restrições*

| Restrição | % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de alumínio e vidro | -0.7% | Global | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra certificada para fachadas | -0.5% | Centro em Inglaterra, Escócia, País de Gales | Médio prazo (2-4 anos) |

| Exclusões de seguros para sistemas combustíveis | -0.3% | Inglaterra, País de Gales, Escócia | Curto prazo (≤ 2 anos) |

| Limites de carbono incorporado (Plano de Londres) | -0.2% | Londres, metrópoles seletivas em Inglaterra | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Alumínio e Vidro

A fusão de alumínio, que exige muita energia, enfrenta dinâmicas de oferta em mutação e riscos geopolíticos de comércio que se repercutem nos orçamentos de fachadas. Os índices de materiais de construção do Reino Unido registaram uma queda de 2,0% em termos homólogos em junho de 2024, mas os preços à vista permanecem instáveis, complicando o planeamento de custos para contratos de fachadas com longos prazos de entrega. Os produtores de vidro plano estão a investir em automação para reduzir as paragens não planeadas, que podem ultrapassar 1 milhão de GBP (1,3501 milhões de USD) por minuto.

Escassez de Mão de Obra Certificada para Fachadas

Apenas 60.000 dos 251.500 trabalhadores adicionais da construção necessários até 2029 serão formandos financiados pelo governo, prolongando as carências de competências. Os instaladores de fachadas devem agora comprovar a sua competência ao abrigo dos regulamentos da Lei de Segurança dos Edifícios, reduzindo o leque de talentos disponíveis. As lacunas de engenharia em bombas de calor sublinham a escassez mais ampla de competências no envelope de edifícios. Os sistemas prefabricados e unitizados que reduzem a mão de obra no local estão, por conseguinte, a ganhar prioridade de especificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sistemas Ventilados Impulsionam a Inovação no Desempenho

Os sistemas ventilados representaram 45,32% da quota do mercado de fachadas do Reino Unido em 2025, e o segmento está projetado para crescer a um CAGR de 7,65% até 2031. O design da sua cavidade limita a propagação do fogo e melhora a regulação térmica, alinhando-se com a conformidade com a Lei de Segurança dos Edifícios e os objetivos de emissões líquidas zero — duas prioridades que moldam agora praticamente todos os concursos no mercado de fachadas do Reino Unido. A tecnologia está a evoluir para módulos inteligentes, como o ISOshade® da seele, que utiliza sensores integrados e persianas controladas por inteligência artificial para modular o ganho solar sem consumo de energia ativa. A procura está também a aumentar para retrofits ventilados em torres residenciais ocupadas, aproveitando as isenções de IVA e os incentivos de seguros para substituir o revestimento combustível. À medida que as seguradoras apertam a subscrição, os promotores encaram cada vez mais os sistemas ventilados como a solução de base e não como uma melhoria.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Sistema de Fachada: Inovação Unitizada Desafia a Dominância do Revestimento em Parede Ventilada

O revestimento em parede ventilada captou 32,74% das receitas do mercado de fachadas do Reino Unido em 2025, refletindo a sua versatilidade e os conjuntos de construção com classificação A1 comprovados. No entanto, as paredes cortina unitizadas estão a avançar a um CAGR de 8,47% até 2031, impulsionadas pela qualidade controlada em fábrica e pela instalação mais rápida que contraria as escassez de mão de obra no mercado de fachadas do Reino Unido. Os fabricantes estão a esbater as fronteiras entre sistemas; as soluções híbridas unitizadas de revestimento em parede ventilada prometem a liberdade estética dos revestimentos com as vantagens de velocidade dos painéis unitizados. Os modelos de ensaio com certificação CWCT são agora obrigatórios na maioria dos projetos de grandes alturas, favorecendo os fornecedores que conseguem testar conjuntos unitizados completos em cenários de carga do pior caso. À medida que os construtores modulares padronizam as dimensões dos vãos, os painéis unitizados estão a tornar-se a interface padrão.

Por Material: O Vidro BIPV Perturba as Especificações Tradicionais

O vidro detinha 37,55% da dimensão do mercado de fachadas do Reino Unido em 2025, mas o segmento Outros está a expandir-se a 12,1% anualmente graças às isenções de IVA e aos compromissos de emissões líquidas zero. Os painéis Solarvolt™ da Vitro e as janelas solares do Sistema Guardian-ML capturam a luz do dia enquanto geram até 33 Wp/m². A investigação da Universidade de York reporta que as matrizes bifaciais verticais proporcionam ganhos de energia no inverno de 24,5%, uma vantagem notável para latitudes setentrionais. Os metais mantêm relevância pelo desempenho em caso de incêndio, enquanto os plásticos enfrentam crescentes exclusões de seguros. Os promotores especificam cada vez mais alumínio de baixo carbono com elevado teor reciclado, impulsionando os produtores para modelos de abastecimento em circuito fechado.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Instalação: A Aceleração do Retrofit Transforma a Dinâmica do Mercado

As novas construções representaram 60,35% das instalações de 2025, mas prevê-se que a procura de retrofit cresça a um CAGR de 8,66% até 2031, uma vez que o mandato Retrofit em Primeiro Lugar de Londres e os limites de carbono ao longo do ciclo de vida favorecem a reutilização dos edifícios. Os projetos de retrofit estão a aproveitar as deduções de IVA para remediação para financiar melhorias nas fachadas. A vaga de retrofit requer sistemas de painéis flexíveis capazes de interagir com condições de substrato desconhecidas e alturas de piso variáveis. Os fornecedores que oferecem levantamentos digitais detalhados e painelização paramétrica estão a ganhar quota, pois os clientes exigem uma perturbação mínima para os inquilinos — mais um fator diferenciador competitivo no mercado de fachadas do Reino Unido.

Por Utilizador Final: O Setor Comercial Lidera a Adoção da Inovação

Os edifícios comerciais controlaram 53,22% das receitas do mercado de fachadas do Reino Unido em 2025 e prevê-se que se expandam a um CAGR de 6,98% até 2031, impulsionados por projetos de centros de dados de escala hiper e remodelações de escritórios orientadas por critérios ASG. Os promotores aceitam preços premium para BIPV e fachadas inteligentes que reduzem o carbono operacional ou melhoram o bem-estar dos ocupantes.

A procura residencial permanece volumosa mas sensível ao preço; os senhorios sociais adotam frequentemente painéis ventilados normalizados para satisfazer tanto as restrições de segurança como as orçamentais. Os segmentos industrial e institucional adotam inovações de nicho — como fachadas resistentes a explosões ou com blindagem contra radiações — mas representam fatias menores da despesa total.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

Inglaterra gerou 69,45% das receitas do mercado de fachadas do Reino Unido em 2025, impulsionada pelas rigorosas regras de carbono ao longo do ciclo de vida de Londres e pela elevada concentração de projetos de grande altura. As reformas de licenciamento que aceleram centros de dados e campus de ciências da vida consolidam ainda mais os gastos no Sudeste, embora as autoridades regionais adotem normas de segurança semelhantes, alargando a procura impulsionada pela conformidade em todo o país.

O País de Gales apresenta o crescimento mais rápido, com um CAGR de 6,28% até 2031. A torre de 50 andares de Cardiff e o Centro Oncológico Velindre exemplificam grandes projetos que requerem fachadas avançadas alinhadas com as ambições «Excellent» do BREEAM. O enquadramento Ffrâm24, com 80% dos fornecedores aprovados locais, melhora a resiliência da cadeia de abastecimento para projetos galeses. A Escócia mantém uma procura estável de fachadas proveniente de investimentos no espaço público, como a sala de concertos Dunard Centre e expansões universitárias, embora sob uma supervisão mais rigorosa das despesas públicas. O projeto-piloto de Avaliação de Edifício Único que abrange 107 blocos deverá desbloquear os pipelines de remediação assim que o financiamento seja clarificado. A Irlanda do Norte regista volumes consistentes mas mais reduzidos, com a produção trimestral da construção a estabilizar desde meados de 2024.

Panorama Competitivo

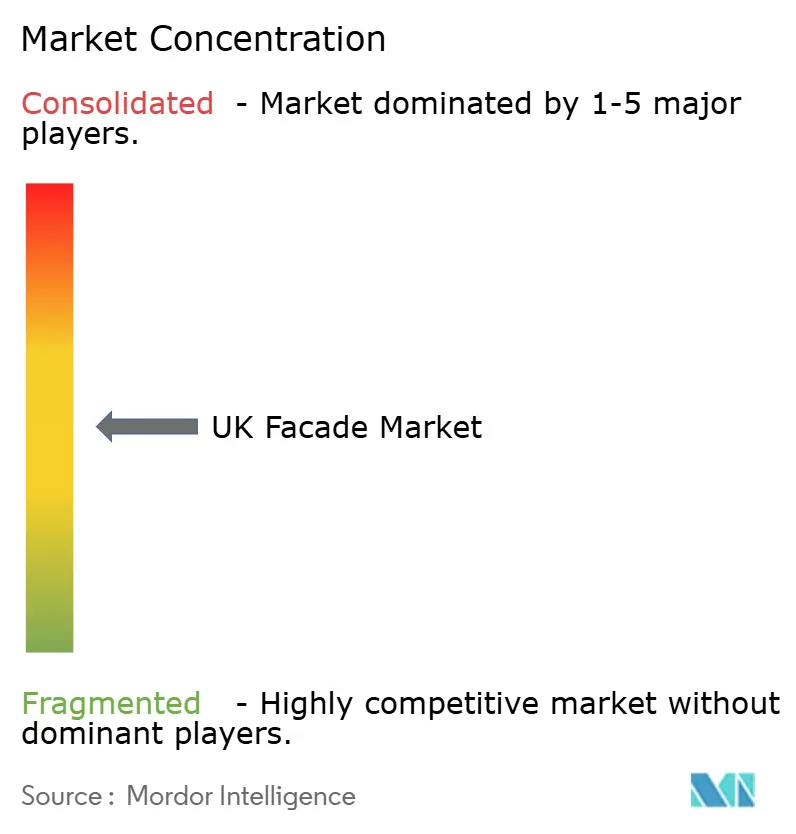

O mercado de fachadas do Reino Unido é moderadamente concentrado: os cinco principais fornecedores controlam aproximadamente 48% das receitas combinadas, e a recente atividade de fusões e aquisições aponta para uma maior consolidação. O acordo de 815 milhões de USD da Saint-Gobain com a OVNIVER expande o seu leque de produtos não combustíveis, enquanto a aquisição da Steico pela Kingspan reforça as capacidades de isolamento de base biológica. As aquisições consecutivas de software pela Forterro revelam um impulso para fluxos de trabalho digitais integrados de conceção ao fabrico para janelas e fachadas.

As propostas de valor dependem agora da certificação por terceiros, da transparência da cadeia de abastecimento e da agregação de serviços (assistência em projeto, gémeo digital e controlo de qualidade no local). A Kingspan reporta uma redução de 65% nas emissões de âmbito 1 e 2 desde 2020, sinalizando que as credenciais de descarbonização impulsionam o sucesso nos concursos. Entretanto, os operadores de nível médio estão a estabelecer parcerias com casas de sistemas internacionais — a associação da Schüco com a Skyline Windows é um exemplo paradigmático — para aceder a conjuntos testados e prontos a cumprir os requisitos regulatórios. A diferenciação tecnológica centra-se na integração de BIPV, sombreamento habilitado por inteligência artificial e «cassetes» de fachada volumétrica prefabricadas que podem ser instaladas com uma fração da mão de obra tradicional. Os fornecedores que investem precocemente na fabricação digital e em materiais de baixo carbono deverão expandir a sua quota à medida que as seguradoras e os proprietários de ativos exigem dados de desempenho quantificáveis.

Líderes do Setor de Fachadas do Reino Unido

Permasteelisa

Schüco UK

Kingspan Insulated Panels UK

Saint-Gobain Glass UK

AluK (GB) Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Forterro adquiriu o BM Group para aprofundar o seu conjunto de software de caixilharia, após ter adquirido a Orgadata em 2024.

- Agosto de 2024: O governo do Reino Unido alargou a isenção de IVA sobre materiais de poupança de energia, incluindo BIPV, até março de 2027.

- Julho de 2024: A Saint-Gobain Glass apresentou o COOL-LITE® XTREME 61/29 ORAÉ® e outras vidraças com elevado teor de material reciclado na Glasstec.

- Maio de 2024: A Vitro Architectural Glass lançou módulos BIPV Solarvolt™ para vidraças de cobertura e elementos de fachada.

Âmbito do Relatório do Mercado de Fachadas do Reino Unido

Com origem na palavra italiana 'facciata', o termo 'fachada' refere-se às faces exteriores de um edifício. Embora abranja todas as faces externas, é frequentemente utilizado para designar a face principal ou frontal. A par da cobertura, a fachada constitui um elemento crucial, servindo como escudo primário contra os elementos climáticos como chuva, neve, vento e sol, que podem comprometer a integridade de uma estrutura. Tipicamente, uma fachada é a face exterior proeminente ou decorativa da frente de um edifício. Os engenheiros sublinham a importância da fachada, particularmente pela sua influência na eficiência energética.

O mercado de fachadas do Reino Unido é segmentado por tipo (ventilada, não ventilada e outros), por material (vidro, metal, plástico e fibras, pedra e outros) e por utilizadores finais (comercial, residencial e outros). O relatório oferece a dimensão e a previsão do mercado em termos de valor (USD) para todos os segmentos acima referidos.

| Ventilada |

| Não Ventilada |

| Outros |

| Revestimento em Parede Ventilada |

| Sistemas de Parede Cortina |

| Outros |

| Vidro |

| Metal |

| Plástico e Fibras |

| Pedra |

| Outros |

| Nova Construção |

| Renovação e Retrofit |

| Comercial |

| Residencial |

| Outros |

| Inglaterra |

| Escócia |

| País de Gales |

| Irlanda do Norte |

| Por Tipo | Ventilada |

| Não Ventilada | |

| Outros | |

| Por Tipo de Sistema de Fachada | Revestimento em Parede Ventilada |

| Sistemas de Parede Cortina | |

| Outros | |

| Por Material | Vidro |

| Metal | |

| Plástico e Fibras | |

| Pedra | |

| Outros | |

| Por Instalação | Nova Construção |

| Renovação e Retrofit | |

| Por Utilizador Final | Comercial |

| Residencial | |

| Outros | |

| Por Região | Inglaterra |

| Escócia | |

| País de Gales | |

| Irlanda do Norte |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de fachadas do Reino Unido em 2026?

Prevê-se que o mercado de fachadas do Reino Unido atinja 10,99 mil milhões de USD em 2026, com um CAGR de 4,63% até 2031.

Qual é o tipo de fachada de crescimento mais rápido?

Os sistemas de fachada ventilada estão a expandir-se a um CAGR de 7,65%, impulsionados pela conformidade com as normas de segurança e pelo desempenho térmico superior.

Qual é o papel do BIPV nas futuras fachadas do Reino Unido?

O vidro fotovoltaico integrado em edifícios está a crescer 12,1% ao ano, apoiado pela isenção de IVA e pelos objetivos de emissões líquidas zero que recompensam a geração de energia no local.

Por que razão as paredes cortina unitizadas estão a ganhar quota?

Os painéis unitizados construídos em fábrica reduzem o tempo de instalação e diminuem a dependência da escassa mão de obra certificada, resultando numa previsão de CAGR de 8,47%.

De que forma a regulamentação está a moldar a contratação de fachadas?

A Lei de Segurança dos Edifícios de 2022 e as regras de carbono ao longo do ciclo de vida de Londres obrigam os promotores a especificar fachadas não combustíveis e de baixo carbono com documentação robusta.

Página atualizada pela última vez em: