Tamanho e Participação do Mercado de Adesivos EVA na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

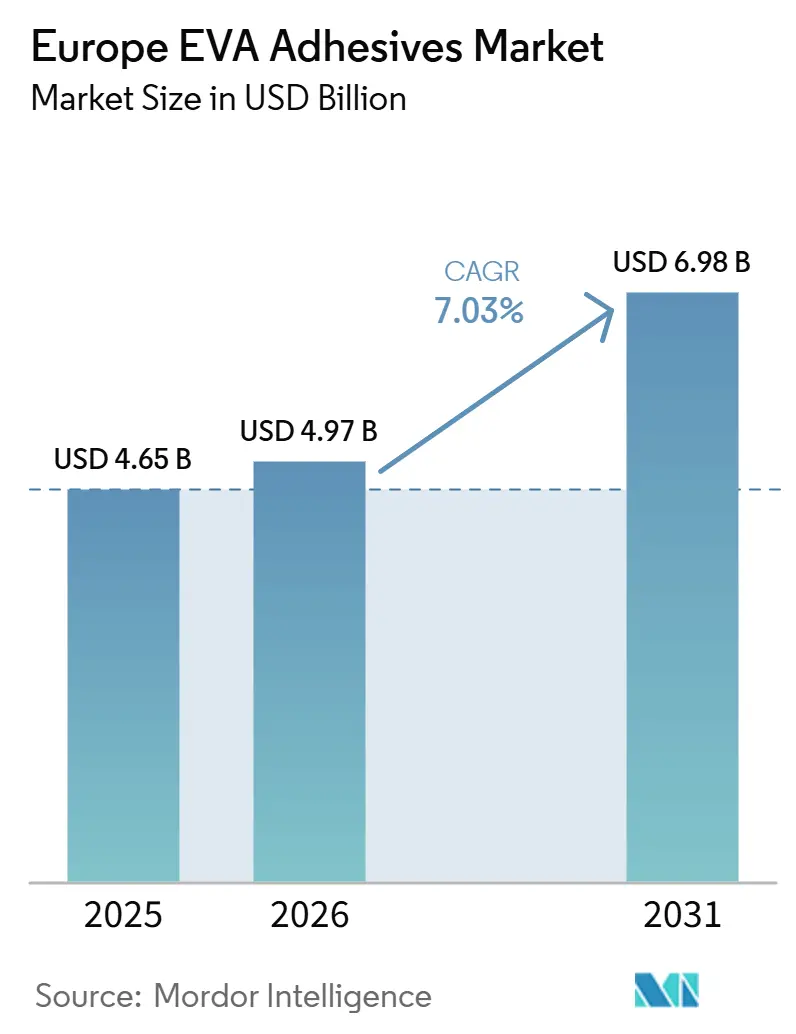

| Tamanho do mercado no ano base (2025) | 4.65 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.03% CAGR |

| Maior Mercado | Alemanha |

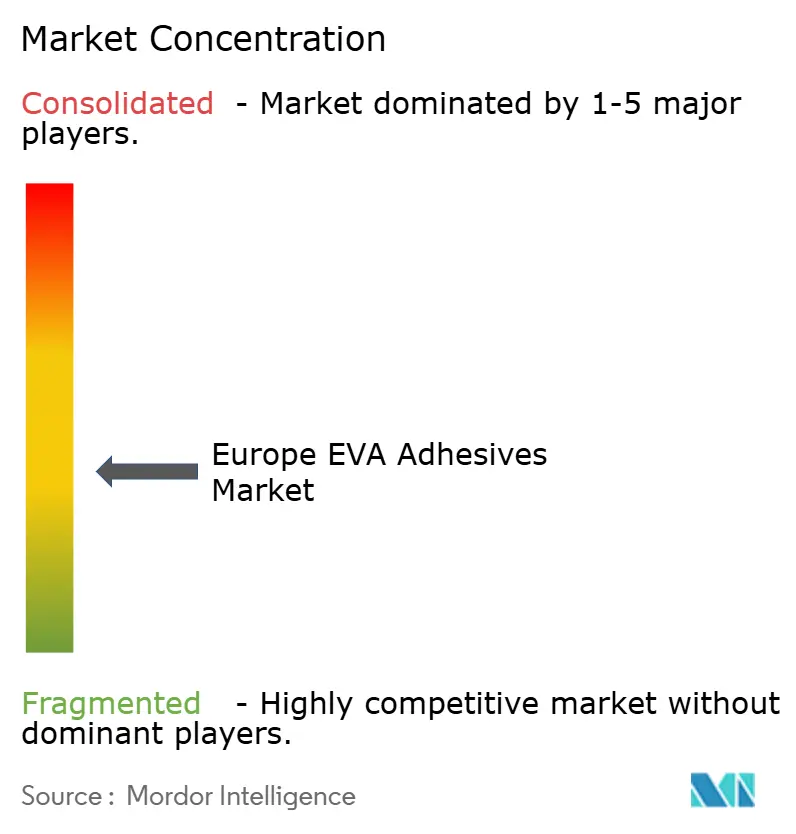

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos EVA na Europa por Mordor Intelligence

O tamanho do mercado de adesivos à base de EVA está projetado em USD 4,65 bilhões em 2025, USD 4,97 bilhões em 2026, e deverá atingir USD 6,98 bilhões até 2031, crescendo a um CAGR de 7,03% de 2026 a 2031. Conversores de embalagens, fornecedores de primeiro nível do setor automotivo e montadores de dispositivos médicos estão acelerando a demanda à medida que buscam soluções de colagem com baixo teor de COV, de secagem rápida e de baixo peso. Limites mais rígidos do Anexo XVII do Regulamento de Registro, Avaliação, Autorização e Restrição de Substâncias Químicas (REACH), o aumento dos volumes de encomendas do comércio eletrônico e as metas de CO₂ para frotas da União Europeia para 2027 são os principais catalisadores. A volatilidade das matérias-primas e o rápido avanço dos elastômeros de poliolefina e dos poliuretanos termoplásticos criam obstáculos de custo e desempenho; no entanto, formuladores integrados estão compensando esses riscos por meio de copolímeros de origem biológica, fusões a quente reticuláveis e suporte técnico no local. A Alemanha permanece como âncora de volume, enquanto a Rússia lidera o crescimento graças a programas de infraestrutura financiados pelo Estado que priorizam o fornecimento doméstico de adesivos.

Principais Conclusões do Relatório

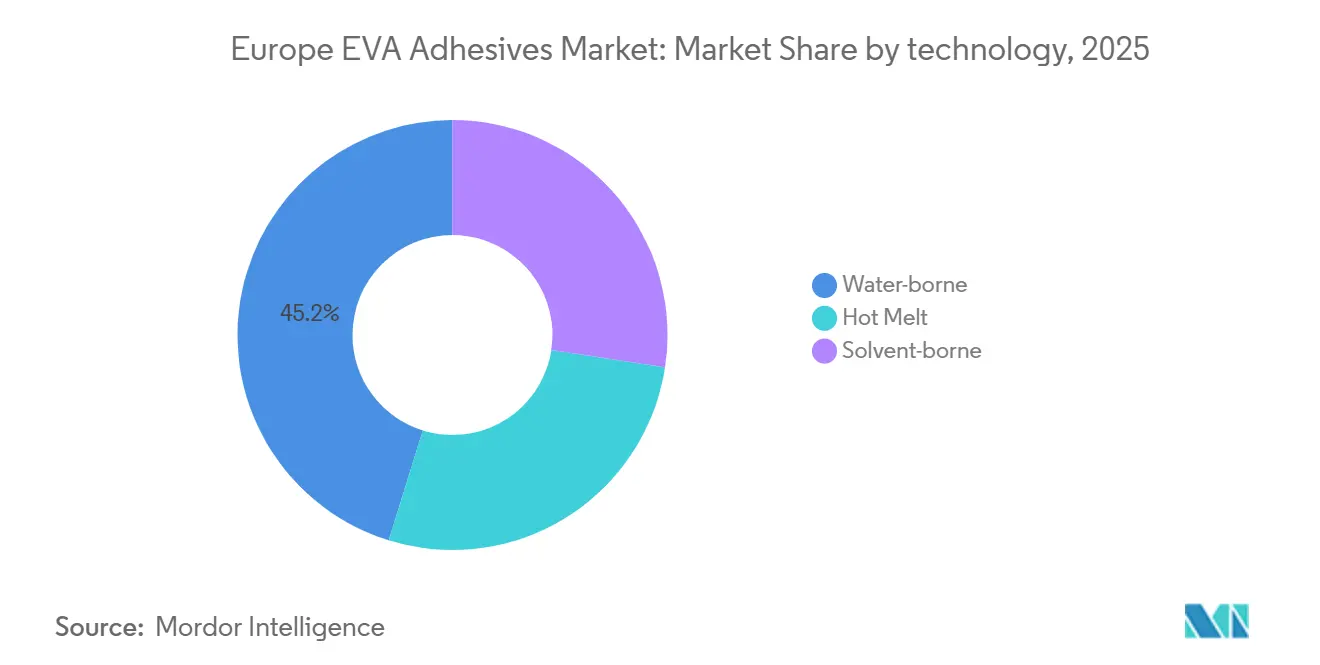

- Por tecnologia, as formulações à base aquosa lideraram com 45,20% da participação do mercado de adesivos à base de EVA em 2025, enquanto as fusões a quente estão projetadas para expandir a um CAGR de 7,89% até 2031.

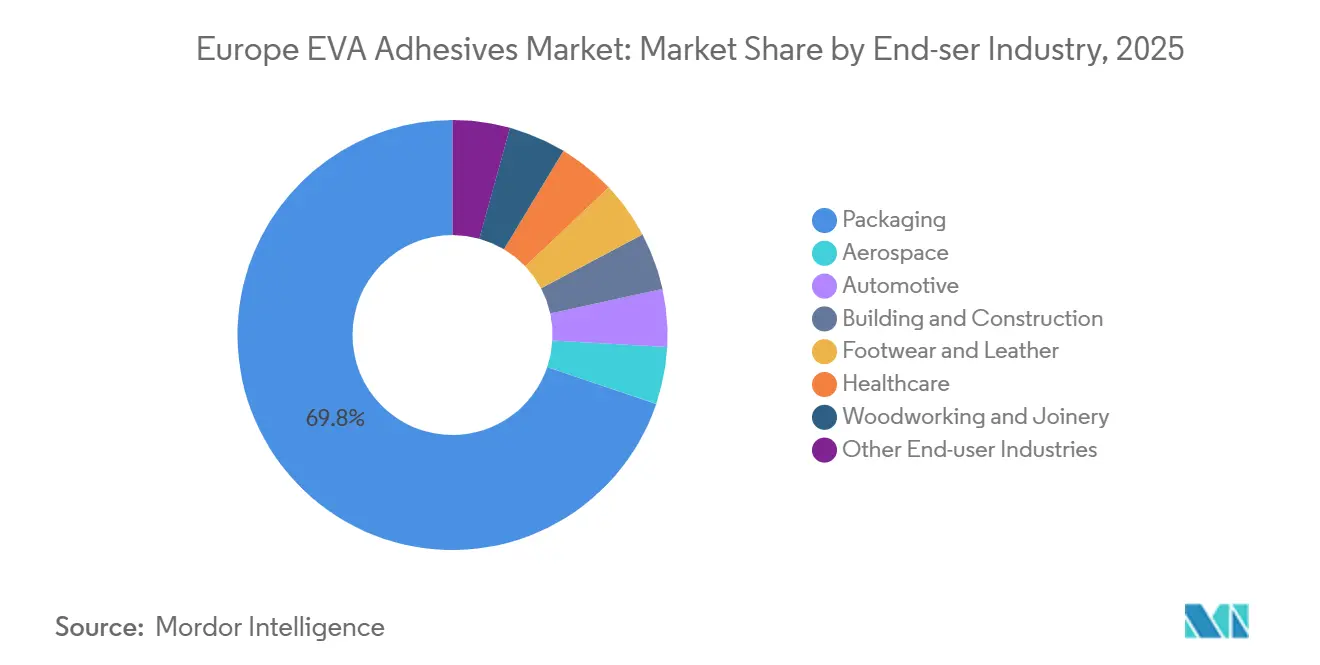

- Por setor de usuário final, as embalagens capturaram 69,80% da participação de receita em 2025; prevê-se que a saúde avance a um CAGR de 8,45% até 2031.

- Por geografia, a Alemanha deteve 47,50% da demanda europeia em 2025, enquanto a Rússia está definida para crescer mais rapidamente, a 7,78%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Adesivos EVA na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento explosivo da demanda de embalagens impulsionada pelo comércio eletrônico | +1.8% | Alemanha, França, Reino Unido, Países Baixos com expansão para Polônia e República Tcheca | Médio prazo (2 a 4 anos) |

| Onda de Renovação da UE impulsionando adesivos para construção | +1.2% | Alemanha, França, Itália, Espanha; mais forte em centros urbanos com foco em edificações anteriores a 1990 | Longo prazo (≥ 4 anos) |

| Migração para plataformas de baixo teor de COV/base aquosa sob o REACH | +1.5% | UE-27 com fiscalização mais rigorosa na Alemanha, Países Baixos e países nórdicos | Curto prazo (≤ 2 anos) |

| Pressão dos fabricantes de equipamentos originais por interiores leves para veículos elétricos | +1.3% | Polos automotivos da Alemanha, França e Reino Unido; adoção antecipada em segmentos premium | Médio prazo (2 a 4 anos) |

| Graus de EVA de alto teor de acetato de vinila e de origem biológica ganhando adoção premium | +0.9% | Proprietários de marcas na Europa Ocidental; penetração de nicho na Escandinávia e no Benelux | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo da Demanda de Embalagens Impulsionada pelo Comércio Eletrônico

Os expedidores do comércio eletrônico enfrentam desafios com quedas de triagem automatizada de 1,2 m e variações de temperatura que vão de -15 °C a 35 °C, testando os limites das colas de amido. As fusões a quente de EVA, com tempos de abertura de 8 a 12 segundos, atingem uma resistência inicial de 1,5 N/25 mm em apenas três segundos. Essa eficiência permite que as onduladores operem a 400 m/min sem falhas de vedação[1]FEICA, "Diretrizes de Eficiência Energética para Fusão a Quente," feica.eu. Embora o crescimento de encomendas tenha se estabilizado, a transição para caixas de material único, mais compatíveis com a reciclagem, continua a impulsionar os volumes de adesivos. As novas especificações agora favorecem copolímeros com menos de 5% em peso de acetato de vinila, pois atendem com sucesso aos protocolos CG-01 da RecyClass e da Associação de Recicladores de Plástico (APR). A aquisição da linha de adesivos para embalagens flexíveis da Dow pela Arkema em dezembro de 2024 destaca o foco do setor em formulações sem solvente, especialmente aquelas alinhadas com os limites de migração da Nestlé. Nos próximos dois anos, à medida que os conversores concluem os testes em sistemas de baixo teor de acetato de vinila, sua influência está definida para atingir o pico, especialmente com planos de escalar esses sistemas em múltiplas plantas.

Onda de Renovação da UE Impulsionando Adesivos para Construção

Até 2030, a Onda de Renovação visa elevar a taxa de renovação de edifícios na Europa para 2% ao ano, direcionando EUR 72,2 bilhões para melhorias em fachadas e coberturas[2]Comissão Europeia, "Estratégia da Onda de Renovação," ec.europa.eu. As dispersões modificadas com EVA, que colam painéis de isolamento à alvenaria, contornam as pontes térmicas associadas a âncoras mecânicas e atendem aos padrões de COV do Rótulo Ecológico da UE. Graças aos seus planos nacionais de recuperação, que alocam 35 a 40% dos fundos da UE para retrofits energéticos, a Itália e a Espanha estão avançando rapidamente. Os sistemas de EVA à base aquosa, com tempos de aderência de 25 a 30 minutos — o dobro dos homopolímeros de acetato de vinila — estão aliviando as demandas de mão de obra para instaladores, especialmente em meio a uma escassez de 15 a 20% em habilidades técnicas.

Migração para Plataformas de Baixo Teor de COV/Base Aquosa sob o REACH

Em 2024, o Anexo XVII do REACH apertou seu controle sobre os Compostos Orgânicos Voláteis (COV) de adesivos para uso interno, limitando os produtos à base aquosa a 10 g/L e impactando fortemente os sistemas à base de solvente. Enquanto isso, a Alemanha, os Países Baixos e os países nórdicos foram ainda mais longe, impondo limites ainda mais rígidos no local de trabalho de 50 mg/m³. Isso levou as multinacionais a reformular de 80 a 85% de suas unidades de manutenção de estoque. Embora gigantes do setor como Henkel e BASF se beneficiem da síntese de polímeros interna, muitas empresas menores se encontram em uma encruzilhada: abandonar as linhas de solvente ou arcar com um prêmio de 15 a 20% por resinas de baixo teor de COV. No setor automotivo, os fabricantes estão mantendo os níveis de formaldeído no ar da cabine sob controle, limitando-os a 0,05 ppm. Notavelmente, as dispersões de EVA podem atingir esse parâmetro sem a necessidade de reticuladores de isocianato. Dado que as licitações públicas de construção exigem conformidade rápida, a dinâmica do mercado pode mudar em apenas um ciclo orçamentário.

Pressão dos Fabricantes de Equipamentos Originais por Interiores Leves para Veículos Elétricos

Reduzir 100 kg de um veículo elétrico aumenta sua autonomia em 15 a 20 km, tornando o acabamento interno um fator crítico de melhoria. Pesquisadores da TU Dresden desenvolveram fusões a quente de EVA reticuláveis que, quando curadas a 80 °C em um forno de pintura, atingem uma resistência ao cisalhamento de sobreposição de 12 a 15 MPa. Esse desempenho rivaliza com o dos reativos de poliuretano, mas a apenas 60% do custo. Grandes montadoras como Volkswagen, BMW e Mercedes estão agora impulsionando a demanda por adesivos que possam manter 80% de sua resistência mesmo após suportar 1.000 horas a 85 °C e 85% de umidade relativa. Essa mudança significa que estão se afastando dos graus de 18% de acetato de vinila de commodities. Embora a validação desses adesivos normalmente leve de 24 a 36 meses, a abertura da linha de EUR 20 milhões da Henkel em Bopfingen em 2025 sinaliza uma forte aposta em sua adoção constante pelos fornecedores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço das matérias-primas (etileno e acetato de vinila) | -1.4% | UE-27, com exposição aguda nos polos petroquímicos da Alemanha, Países Baixos e Bélgica | Curto prazo (≤ 2 anos) |

| Crescente concorrência de elastômeros de poliolefina e poliuretanos termoplásticos em nichos de alto desempenho | -0.8% | Setores automotivo e solar da Alemanha e França; polos de calçados da Itália | Médio prazo (2 a 4 anos) |

| Barreiras à reciclagem no fim da vida útil de laminados colados com EVA | -0.6% | Cadeia de valor de embalagens da UE-27; fiscalização mais rigorosa na Alemanha, França e Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Concorrência de Elastômeros de Poliolefina e Poliuretanos Termoplásticos em Nichos de Alto Desempenho

Os elastômeros de poliolefina metalocênicos, que reduzem 40% do peso de aplicação, suportam 2.000 horas a 150 °C, tornando-os candidatos ideais para pacotes de baterias de veículos elétricos. Após a cura, os reativos de poliuretano termoplástico atingem uma resistência ao cisalhamento de sobreposição de 15 a 18 MPa, permitindo que marcas de calçados eliminem completamente a costura. Embora essas alternativas venham com um prêmio de preço de 20 a 30%, oferecem valor significativo em ambientes sensíveis ao peso ou de alta temperatura. Em resposta, os fornecedores de EVA estão introduzindo graus com 33 a 40% de teor de acetato de vinila, mas essa medida eleva os custos de matérias-primas em 25 a 30%.

Barreiras à Reciclagem no Fim da Vida Útil de Laminados Colados com EVA

Até 2030, o Regulamento de Embalagens e Resíduos de Embalagens da UE visa uma meta de reciclagem de 65%. Quando as camadas de EVA excedem 5% em peso de acetato de vinila, elas perturbam o fluxo de fusão do polietileno, levando os classificadores a rejeitar os filmes. Na Alemanha, França e Países Baixos, sobretaxas que variam de EUR 0,10 a 0,15 por kg são cobradas sobre embalagens não recicláveis. Essa pressão financeira está direcionando os conversores para o uso de adesivos de poliolefina ou para a adoção de pesos de revestimento abaixo de 2 g/m². No entanto, reformular laminados não é uma solução rápida; normalmente leva um ciclo de inovação inteiro de três a cinco anos, indicando um desafio prolongado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Fusões a Quente Avançam Apesar da Dominância das Formulações à Base Aquosa

Em 2025, as dispersões à base aquosa comandaram uma participação de 45,20% da demanda do mercado. No entanto, as fusões a quente estão em trajetória para superá-las, com um CAGR projetado de 7,89% até 2031. Ao eliminar os fornos de secagem, os fabricantes podem economizar entre 0,8 e 1,2 kWh por cada quilograma produzido. Isso também libera de 15 a 20 metros de espaço na linha, o que é uma vantagem crucial dado o atual aumento nos preços de energia. No segmento automotivo, os fornecedores de primeiro nível estão capitalizando tempos de abertura de 8 a 12 segundos para montagem robótica, atingindo uma taxa de 50 unidades por hora. Isso representa uma melhoria significativa de 40% em relação aos tempos de permanência exigidos pelas alternativas à base aquosa. Em termos de desempenho do material, as fusões a quente de EVA reticuláveis estão agora atingindo resistências ao cisalhamento de sobreposição de 12 a 15 MPa a 80 °C. Isso representa um desafio econômico aos reativos de poliuretano tradicionais. Para os sistemas à base de solvente, espera-se um declínio contínuo à medida que os limites de COV no local de trabalho se tornam mais rígidos no próximo ano. Embora aplicações de nicho em calçados de luxo e couro permaneçam, mesmo nesses segmentos, os reativos de poliuretano estão gradualmente avançando sobre a participação de mercado.

Por Setor de Usuário Final: Saúde Supera a Dominância das Embalagens

Em 2025, as regulamentações de comércio eletrônico e de contato com alimentos levaram as embalagens a capturar 69,80% da demanda. No entanto, com um crescimento futuro de apenas 6,8%, ficam atrás do mercado mais amplo de adesivos à base de EVA. Esse atraso se deve em grande parte à preferência dos proprietários de marcas por estruturas de material único recicláveis, que tendem para copolímeros de baixo teor de acetato de vinila. Em contraste, o setor de saúde está testemunhando um robusto crescimento anual de 8,45%. Os fabricantes de dispositivos médicos estão em busca de fusões a quente em conformidade com a ISO 10993 que mantenham a aderência sem deixar resíduo na pele. Além disso, os sensores vestíveis exigem adesivos que possam suportar 10.000 ciclos de flexão enquanto permanecem eletricamente inertes.

Análise Geográfica

A Alemanha, impulsionada por uma densa rede de empresas de médio porte ao redor de Stuttgart, Munique e Wolfsburg, comandou uma participação de 47,50% do volume de 2025. A integração vertical permite que montadoras e gigantes do mobiliário codesenvolvam graus personalizados. No entanto, em 2024, o volume alemão registrou queda à medida que as altas taxas de juros reduziram o início de obras habitacionais e houve uma queda de 6% na produção de automóveis. Olhando para o futuro, projeta-se que o crescimento se modere até 2031.

Na Rússia, o mercado está emergindo como o segmento regional de crescimento mais rápido, com um CAGR de 7,78%, apoiado por projetos habitacionais e de infraestrutura financiados pelo Estado que favorecem produtos químicos domésticos. Embora as sanções ocidentais tenham criado oportunidades para produtores locais oferecerem reduções de preço de 15 a 20%, os desafios persistem, particularmente no clima siberiano.

O crescimento do mercado francês é impulsionado por uma iniciativa de retrofit de EUR 6,7 bilhões e investimentos em pacotes de baterias para veículos elétricos. A Itália se beneficia de seus conversores de caixas de luxo e dos polos de calçados do Vêneto. A Espanha experimenta crescimento devido ao aumento da demanda por encapsulamento solar, enquanto o Reino Unido enfrenta desafios com atrasos prolongados no registro do REACH após o Brexit. A Polônia lidera o segmento regional com um significativo influxo de investimento estrangeiro direto de EUR 1,8 bilhão em peças automotivas durante 2024 e 2025.

Cenário Competitivo

Henkel, Sika, H.B. Fuller, Arkema/Bostik e 3M dominam o mercado regional, controlando a maior parte do volume. Isso deixa espaço para mais de 200 pequenas e médias empresas que se concentram em graus personalizados com prazo de entrega curto. Os principais players adotam uma estratégia de barra, envolvendo-se em aquisições complementares e expansões de capacidade direcionadas. Em janeiro de 2026, a Henkel adquiriu a ATP Adhesive Systems e, em seguida, concluiu a compra do Stahl Group em fevereiro, fortalecendo seu portfólio em fitas de baixo teor de COV e acabamentos para couro. A Arkema, em dezembro de 2024, concluiu um acordo pela unidade de adesivos para embalagens flexíveis da Dow, fortalecendo ainda mais seus ativos sem solvente.

A inovação está em ebulição em três frentes: EVA de origem biológica aderindo aos padrões de balanço de massa ISCC PLUS, fusões a quente reticuláveis projetadas para fornos automotivos e graus de baixo teor de acetato de vinila alinhados com a reciclagem de polietileno. A Wacker Chemie oferece dispersões personalizadas em 48 horas, e os rótulos moldados com tecnologia RFID da Avery Dennison reduzem o tempo de montagem em 50%. Os depósitos de patentes para EVA iniciado por peróxido aumentaram 18% em 2025, liderados pela TU Dresden, Henkel e Arkema. O cenário competitivo é intenso na Alemanha e na França, com até 10 fornecedores competindo por cada plataforma automotiva. Em contraste, o cenário é mais moderado na Rússia e na Polônia, onde apenas dois ou três players locais definem o preço.

Líderes do Setor de Adesivos EVA na Europa

Arkema

Dow

Henkel AG & Co. KGaA

Jowat SE

H.B. Fuller Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Henkel concluiu a aquisição do Stahl Group por EUR 2,1 bilhões, adicionando revestimentos para couro e ampliando seu portfólio de adesivos especiais.

- Janeiro de 2026: A Henkel adquiriu a ATP Adhesive Systems, fabricante suíça de fitas com receita de EUR 270 milhões, fortalecendo as plataformas à base aquosa.

Escopo do Relatório do Mercado de Adesivos EVA na Europa

Os adesivos EVA (Etileno Acetato de Vinila) são adesivos termoplásticos versáteis e de secagem rápida, comumente usados como bastões ou pellets de fusão a quente para colar materiais porosos e não porosos, como madeira, plásticos, espuma, tecido e embalagens. Proporcionam colagens fortes e flexíveis que são resistentes à água e solidificam rapidamente ao esfriar.

O relatório do mercado de adesivos EVA na Europa é segmentado por tecnologia, setor de usuário final e geografia. Por tecnologia, o mercado é segmentado em fusão a quente, base solvente e base aquosa. Por setor de usuário final, o mercado é segmentado em aeroespacial, automotivo, construção civil, calçados e couro, saúde, embalagem, marcenaria e carpintaria. O relatório também abrange o tamanho do mercado e as previsões para adesivos EVA na Europa em 6 países da região europeia. Para cada segmento, o dimensionamento e as previsões do mercado são fornecidos em termos de valor (USD).

| Fusão a Quente |

| Base Solvente |

| Base Aquosa |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Calçados e Couro |

| Saúde |

| Embalagem |

| Marcenaria e Carpintaria |

| Outros Setores de Usuários Finais |

| França |

| Alemanha |

| Itália |

| Rússia |

| Espanha |

| Reino Unido |

| Restante da Europa |

| Por Tecnologia | Fusão a Quente |

| Base Solvente | |

| Base Aquosa | |

| Por Setor de Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Calçados e Couro | |

| Saúde | |

| Embalagem | |

| Marcenaria e Carpintaria | |

| Outros Setores de Usuários Finais | |

| Por País | França |

| Alemanha | |

| Itália | |

| Rússia | |

| Espanha | |

| Reino Unido | |

| Restante da Europa |

Definição de mercado

- Setor de Usuário Final - Construção Civil, Embalagem, Automotivo, Aeroespacial, Marcenaria e Carpintaria, Calçados e Couro, Saúde e Outros são os setores de usuários finais considerados no mercado de adesivos EVA.

- Produto - Todos os produtos de adesivos EVA são considerados no mercado estudado

- Resina - No âmbito do estudo, é considerada a resina flexível de Copolímero de Etileno Acetato de Vinila

- Tecnologia - Para fins deste estudo, as tecnologias de adesivos à base aquosa, base solvente e fusão a quente são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo de Fusão a Quente | Os adesivos de fusão a quente são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo Base Solvente | Os adesivos base solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo Base Aquosa | Os adesivos base aquosa utilizam a água como meio transportador ou diluente para dispersar uma resina. Eles se fixam permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo de Cura por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor são aqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Relocalização nacional, internalização e retorno de produção são outros termos utilizados. A deslocalização, prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias derivadas do petróleo. O setor oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COV). Muitos COV são produtos químicos fabricados pelo homem que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Comumente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura