Tamanho e Participação do Mercado Europeu de Adesivos Acrílicos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

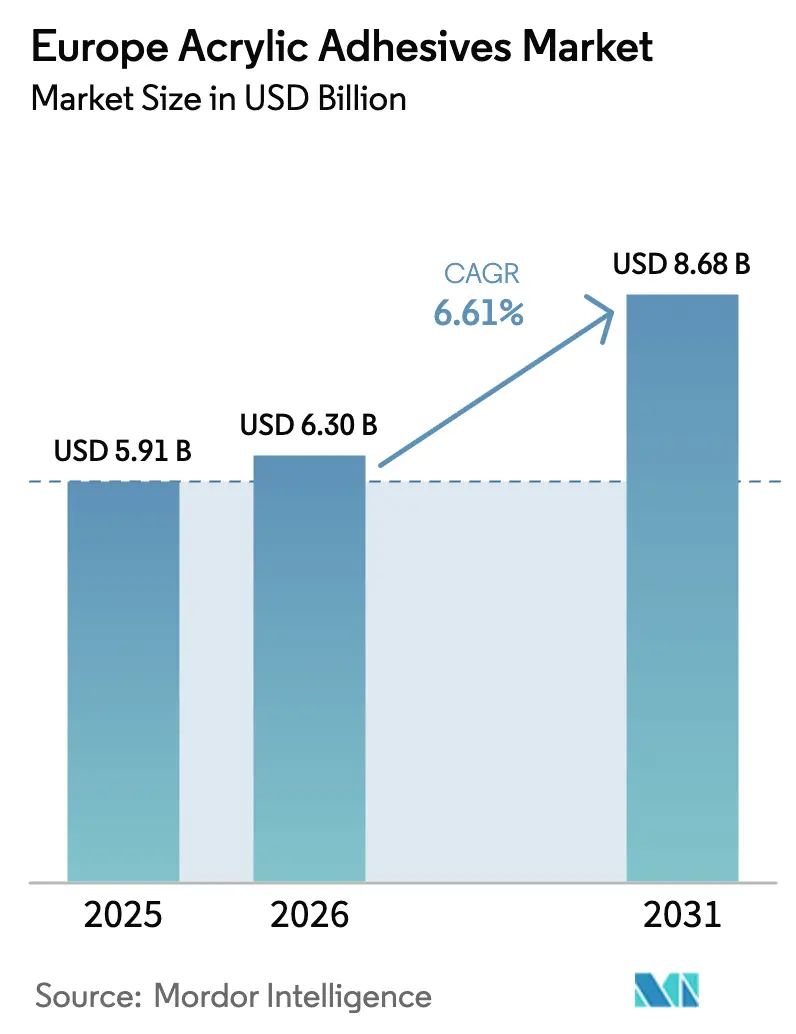

| Tamanho do mercado no ano base (2025) | 5.91 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Adesivos Acrílicos por Mordor Intelligence

Espera-se que o tamanho do Mercado Europeu de Adesivos Acrílicos aumente de USD 5,91 bilhões em 2025 para USD 6,30 bilhões em 2026 e atinja USD 8,68 bilhões até 2031, crescendo a um CAGR de 6,61% no período 2026-2031. A demanda pelo produto se beneficia do comércio eletrônico de embalagens, do aliviamento de peso de veículos e dos incentivos de construção de retrofit que, coletivamente, elevam os volumes e melhoram os preços médios de venda. As mudanças regulatórias que restringem os limites de compostos orgânicos voláteis (COV) aceleram a transição para formulações à base de água com baixo teor de COV, levando os fornecedores a reengenheirar as cadeias de suprimentos para monômeros e emulsificantes conformes. Os produtores integrados com vínculos retroativos em matérias-primas de metacrilato de metila e acrilato de butila mantêm uma vantagem de custo, enquanto os conversores de médio porte conquistam volume com formulações personalizadas para substratos de nicho. A racionalização do portfólio, o suporte de serviço técnico e a capacidade de escalonamento rápido permanecem fatores competitivos decisivos à medida que os compradores consolidam as bases de fornecedores para garantir entregas no prazo e documentação regulatória.

Principais Conclusões do Relatório

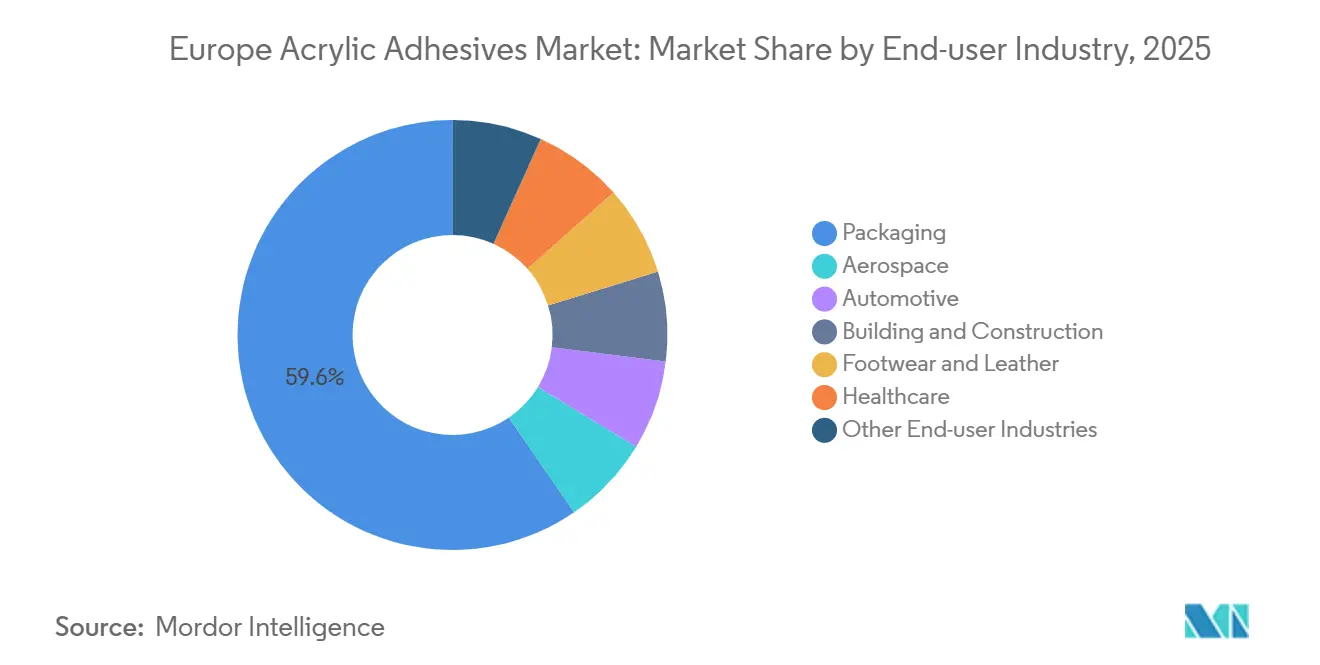

- Por setor de usuário final, as embalagens lideraram com 59,56% de participação na receita em 2025; o setor automotivo avança a um CAGR de 6,72% até 2031.

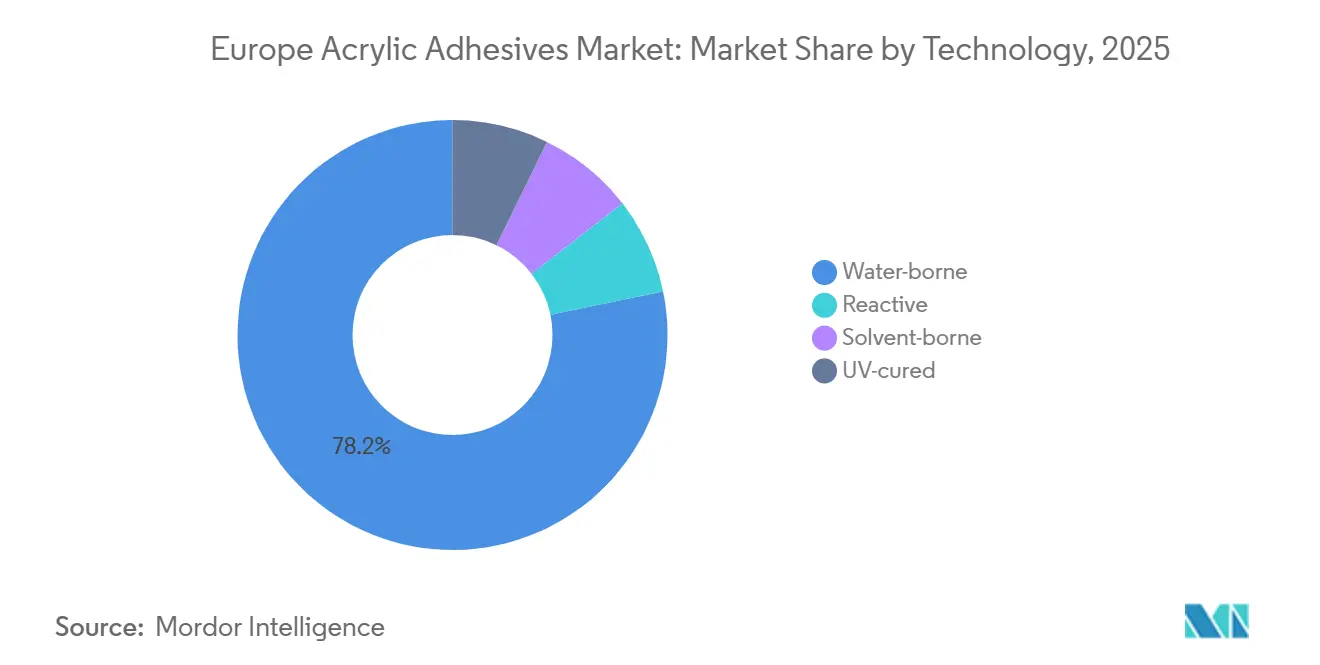

- Por tecnologia, as formulações à base de água detinham 78,24% de participação em 2025 e estão se expandindo a um CAGR de 7,15% até 2031.

- Por país, a Alemanha detinha 23,11% de participação em 2025, enquanto o Reino Unido deve registrar o CAGR mais rápido de 6,78% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Europeu de Adesivos Acrílicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para acrílicos à base de água sob os limites de COV da UE | +1.8% | Em toda a UE, mais forte na Alemanha, França e Benelux | Curto prazo (≤ 2 anos) |

| Boom do comércio eletrônico de embalagens impulsionando a demanda por adesivos sensíveis à pressão | +1.5% | Alemanha, Reino Unido, França, países nórdicos | Médio prazo (2-4 anos) |

| Aliviamento de peso automotivo e colagem de materiais mistos | +1.2% | Alemanha, Itália, Espanha, Reino Unido | Médio prazo (2-4 anos) |

| Onda de Renovação da UE impulsionando adesivos para isolamento de fachadas | +0.9% | DACH, França, Sul da Europa | Longo prazo (≥ 4 anos) |

| Reforma de pás de turbinas eólicas com acrílicos estruturais | +0.6% | Países nórdicos, zonas offshore da Alemanha e do Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Transição para Acrílicos à Base de Água sob os Limites de COV da União Europeia

Os novos tetos de COV da UE, anunciados no final de 2025 e em vigor a partir de meados de 2026, obrigam os formuladores a auditar cada unidade de manutenção de estoque à base de solvente, acelerar os testes piloto de formulações à base de água conformes e certificar novas cadeias de suprimentos de matérias-primas[1]Direção-Geral do Ambiente, "Revisão dos Limites de COV da UE para Produtos de Construção," environment.ec.europa.eu. Os pioneiros que publicam avaliações de ciclo de vida por terceiros obtêm pontuações preferenciais em licitações públicas e reformas de hotelaria que valorizam mais os produtos de baixa emissão. Os instaladores precisam de requalificação porque os sistemas de emulsão apresentam maior tempo de abertura e reologia alterada, mas seu perfil de odor quase nulo reduz os atrasos na reocupação de ambientes internos. Os grupos de embalagens já testaram formulações híbridas de acrílico UV-emulsão que atendem tanto às metas de produtividade quanto às de conformidade. Em conjunto, o impulso legislativo acrescenta um aumento visível de 1,8 ponto percentual ao CAGR previsto do mercado europeu de adesivos acrílicos.

Boom do Comércio Eletrônico de Embalagens Impulsionando a Demanda por Adesivos Sensíveis à Pressão

A migração para o varejo online impulsiona a demanda por etiquetas de papelão ondulado, filmes flexíveis e embalagens reseláveis que dependem de emulsões acrílicas sensíveis à pressão para adesão consistente em substratos de papelão, polietileno e metalizado[2]Avery Dennison, "Expansão de Capacidade na França para Atender à Demanda de Etiquetas para Comércio Eletrônico," averydennison.com. As etiquetas RFID e os sensores de etiquetas inteligentes especificam cada vez mais acrílicos de baixa migração que permanecem estáveis em ciclos logísticos de múltiplas temperaturas. Os proprietários de marcas preferem formulações à base de água que facilitam a reciclagem de fibra para fibra e reduzem as etapas de desintagem, alinhando-se às diretivas de economia circular da UE. Os conversores europeus relatam ganhos de velocidade de linha de até 12% após a mudança para adesivos sensíveis à pressão de emulsão de próxima geração, sustentando um impulso de 1,5 ponto percentual no crescimento geral do mercado europeu de adesivos acrílicos.

Aliviamento de Peso Automotivo e Colagem de Materiais Mistos

As plataformas de veículos elétricos a bateria adotam arquiteturas multimateriais — alumínio, aço de alta resistência e compósitos de fibra de vidro — que valorizam os acrílicos estruturais e as fitas de desempenho para distribuição de tensões e mitigação da corrosão. As fitas Tesa ACXplus e os sistemas acrílicos bicomponentes SikaFast reduzem os pontos de solda, diminuem os níveis de NVH e encurtam o tempo de ciclo ao curar em minutos. Os acordos de fornecimento com montadoras alemãs ancoram os volumes de base, enquanto a fabricação contratada na Espanha e na Itália escala a capacidade para produções de exportação. A mudança desloca os fixadores mecânicos e aumenta o teor de acrílico por veículo, acrescentando cerca de 1,2 ponto percentual ao CAGR de longo prazo do mercado europeu de adesivos acrílicos.

Onda de Renovação da UE Impulsionando Adesivos para Isolamento de Fachadas

A Onda de Renovação tem como meta reformas energéticas em 35 milhões de edifícios até 2030, liberando subsídios que favorecem fitas adesivas acrílicas de baixo teor de COV para laminados de barreira de vapor e sistemas compostos de isolamento exterior. Empreiteiros na Alemanha e na Áustria citam economias de 30% no tempo de mão de obra ao usar membranas acrílicas autoadesivas em comparação com métodos de colagem cimentícia. As mastiques acrílicas premium resistentes à umidade também cumprem as classes de desempenho ao fogo mais rigorosas introduzidas nas emendas de 2025 aos códigos nacionais de construção. Esta demanda estrutural sustenta um aumento de 0,9 ponto percentual no CAGR do mercado europeu de adesivos acrílicos ao longo do horizonte de previsão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço dos monômeros acrílicos | -0.8% | Em toda a UE, centros de produção de Antuérpia e do Reno | Curto prazo (≤ 2 anos) |

| Custos de conformidade com COV para sistemas à base de solvente | -0.5% | Alemanha, França, Benelux | Médio prazo (2-4 anos) |

| Dispersões de poliuretano de base biológica canibalizando participação | -0.4% | Alemanha, França, nichos premium nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço dos Monômeros Acrílicos

As paradas programadas de craqueadores e a escassez pontual de acetona historicamente desencadearam oscilações trimestrais de dois dígitos nos preços do metacrilato de metila. Embora o excesso de oferta no final de 2025 tenha resfriado as cotações, os compradores permanecem cautelosos e migram para contratos baseados em fórmulas ou duplo fornecimento de fornecedores totalmente integrados. As oscilações de matérias-primas de ±10% comprimem as margens dos formuladores, atrasando investimentos discricionários e reduzindo em 0,8 ponto percentual o potencial de crescimento do mercado europeu de adesivos acrílicos no curto prazo.

Custos de Conformidade com COV para Sistemas à Base de Solvente

As formulações à base de solvente utilizadas para acabamento automotivo e revestimentos especiais requerem investimentos onerosos em controle de emissões para atender aos novos tetos de emissão revisados. Os conversores menores ou retrofitam unidades de incineração ou saem do segmento, consolidando a demanda em direção a players maiores que podem amortizar as atualizações de conformidade. O ônus de capital incremental reduz em 0,5 ponto percentual o CAGR projetado do mercado europeu de adesivos acrílicos no médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: A Dominância das Embalagens Ancora o Crescimento de Volume

As embalagens representaram 59,56% da participação do mercado europeu de adesivos acrílicos em 2025, sustentadas pelo aumento dos volumes de encomendas e pelas linhas de laminação de filmes flexíveis operando com utilização recorde. Espera-se que o segmento mantenha a liderança até 2031, à medida que os proprietários de marcas migram para estruturas monomateriais que dependem de emulsões acrílicas de alta transparência. A aquisição, no final de 2024, dos ativos de adesivos para embalagens flexíveis da Dow pela Arkema ampliou imediatamente a presença europeia da Bostik e garantiu integração retroativa em resinas de desempenho. As embalagens médicas e as etiquetas de blisteres farmacêuticos reforçam ainda mais a demanda de base, garantindo que o tamanho do mercado europeu de adesivos acrílicos para embalagens se expanda de forma constante ao longo dos anos de previsão.

O setor automotivo, embora contribuindo com uma base menor, deve crescer mais rapidamente a um CAGR de 6,72% impulsionado pela montagem de módulos de bateria, colagem de carrocerias leves e investimentos em eletromobilidade. As plataformas de veículos reduzem agressivamente o peso para ampliar a autonomia de condução, e as OEMs (Fabricantes de Equipamentos Originais) validam fitas acrílicas para juntas de metais mistos que toleram a expansão térmica diferencial. Os acordos de fornecimento estratégico firmados por montadoras alemãs garantem reservas de capacidade plurianuais, criando um pipeline de crescimento visível para o mercado europeu de adesivos acrílicos na cadeia de valor da mobilidade.

Por Tecnologia: Formulações à Base de Água Lideram a Transição Regulatória

Os sistemas à base de água detinham 78,24% do tamanho do mercado europeu de adesivos acrílicos em 2025 e devem registrar o CAGR segmental mais rápido de 7,15% até 2031. A aplicação em fevereiro de 2026 dos limites revisados do Rótulo Ecológico da UE acelera a mudança, levando os conversores a qualificar emulsões de baixo teor de COV e híbridos de acrílico UV. A expansão francesa de EUR 60 milhões da Avery Dennison aumenta a capacidade de emulsão termofusível de alta velocidade, enquanto a Henkel retrofita sua unidade de Bopfingen para linhas à base de água de próxima geração. O impulso estrutural consolida a dominância das formulações à base de água e limita a demanda por formulações à base de solvente a colagens de metais de nicho e revestimentos de manutenção onde os desempenhos excepcionais justificam orçamentos mais elevados de COV.

As formulações de metacrilato de metila (MMA) curadas por UV e reativas bicomponentes continuam a ganhar participação no encapsulamento de eletrônicos, material rodante ferroviário e montagens de painéis compostos. Velocidades de linha mais rápidas e a cura por LED energeticamente eficiente impulsionam um CAGR saudável superior a 8, complementando o avanço mais amplo das formulações à base de água.

Análise Geográfica

A Alemanha gerou 23,11% da receita total do mercado europeu de adesivos acrílicos em 2025, sustentada por sua base de exportação automotiva, incentivos de renovação vinculados à atualização da Lei de Energia dos Edifícios (Gebäudeenergiegesetz) e uma densa rede de formuladores concentrados ao longo do Reno. Os protocolos de validação das montadoras locais favorecem fornecedores com linhas piloto domésticas e suporte técnico no local; consequentemente, os grandes players globais operam plantas multitecnológicas próximas a Stuttgart e Düsseldorf. O financiamento federal de hubs de hidrogênio também se estende a novas plantas de montagem de carrocerias de reboques que especificam acrílicos de cura a baixa temperatura para maximizar o tempo de ciclo.

O Reino Unido deve registrar o maior CAGR nacional de 6,78% até 2031. O realinhamento comercial pós-Brexit impulsiona investimentos domésticos em embalagens de papelão ondulado, habitação pré-fabricada e logística de energia eólica offshore, cada um dos quais consome etiquetas adesivas sensíveis à pressão, fitas de isolamento e cartuchos acrílicos estruturais. A divergência regulatória em relação ao REACH apresenta documentação adicional para importadores, mas os caminhos de registro paralelos introduzidos em 2025 preservam a continuidade da cadeia de suprimentos, evitando atrasos nas remessas e sustentando o momentum no mercado europeu de adesivos acrílicos.

França, Itália e Espanha coletivamente adicionam resiliência ao equilibrar a exposição setorial: a França abriga o centro técnico da Arkema que lidera os testes de monômeros de base biológica, a Itália abriga os ativos de laminação flexível recentemente adquiridos e agora totalmente integrados à Bostik, e a Espanha acelera os programas de retrofit de fachadas subsidiados pela Onda de Renovação da UE. Os países nórdicos, embora menores em valor, superam a média regional devido à manutenção de pás eólicas e aos rígidos limites de COV que exigem formulações à base de água de alto desempenho. Nessas geografias, as normas de aplicação locais e os códigos de construção moldam as preferências de formulação, mas a trajetória geral de conformidade impulsiona a convergência em direção a formulações de baixa emissão no mercado europeu de adesivos acrílicos.

Cenário Competitivo

O mercado europeu de adesivos acrílicos é moderadamente consolidado. A automação, os dossiês técnicos ricos em dados e as cadeias de suprimentos rastreáveis atuam agora como fatores decisivos nas decisões de fornecimento. Os fornecedores que integram dados de produção em tempo real com portais digitais para clientes encurtam os ciclos de qualificação, traduzindo-se em maior participação de carteira junto a proprietários de marcas multinacionais. Em conjunto, esses movimentos elevam os limites do setor, mas com espaço suficiente para especialistas de nicho, sustentando um mercado europeu de adesivos acrílicos equilibrado, porém competitivo.

Líderes do Setor Europeu de Adesivos Acrílicos

3M

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Arkema fez a transição de toda a sua linha de espessantes acrílicos, comumente utilizados para controle de viscosidade em adesivos, para variantes de base biológica em suas instalações europeias. Essa iniciativa não apenas integra até 30% de conteúdo de base biológica, mas também alcança uma redução de até 25% na pegada de carbono do produto em comparação com as formulações padrão.

- Junho de 2024: A Meridian Adhesives Group (Meridian), fabricante e inovadora de adesivos de alto desempenho, anunciou a aquisição da Bondloc UK Ltd, fabricante de adesivos especiais com sede no Reino Unido.

Escopo do Relatório do Mercado Europeu de Adesivos Acrílicos

O adesivo acrílico é um adesivo estrutural de cura rápida e alta resistência, frequentemente conhecido como metacrilato de metila (MMA), projetado para colar materiais diversos, incluindo metais, plásticos e compósitos. É conhecido por sua resistência ao intemperismo, umidade, luz UV e produtos químicos, tornando-o ideal para aplicações estruturais internas e externas.

O relatório do mercado europeu de adesivos acrílicos é segmentado por setor de usuário final, tecnologia e país. Por setor de usuário final, o mercado é segmentado em aeroespacial, automotivo, construção civil, calçados e couro, saúde, embalagens e outros setores de usuário final. Por tecnologia, o mercado é segmentado em reativo, à base de solvente, adesivos curados por UV e à base de água. O relatório também abrange tamanhos de mercado e previsões para 6 países da região. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Calçados e Couro |

| Saúde |

| Embalagens |

| Outros Setores de Usuário Final |

| Reativo |

| À base de solvente |

| Curado por UV |

| À base de água |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Países Nórdicos |

| Restante da Europa |

| Por Setor de Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Calçados e Couro | |

| Saúde | |

| Embalagens | |

| Outros Setores de Usuário Final | |

| Por Tecnologia | Reativo |

| À base de solvente | |

| Curado por UV | |

| À base de água | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa |

Definição de mercado

- Setor de Usuário Final - Construção Civil, Embalagens, Automotivo, Aeroespacial, Marcenaria e Carpintaria, Calçados e Couro, Saúde e Outros são os setores de usuário final considerados no mercado de adesivos acrílicos.

- Produto - Todos os produtos de adesivos acrílicos são considerados no mercado estudado

- Resina - No âmbito do estudo, diferentes tipos de monômeros de acrilato, como acrilato de 2-etil-hexila e acrilato de butila, são considerados

- Tecnologia - Para fins deste estudo, as tecnologias de adesivos à base de água, à base de solvente, reativo, termofusível e curado por UV são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Termofusível | Os adesivos termofusíveis são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados ao serem aquecidos acima de seu ponto de amolecimento, momento em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são quimicamente incorporados ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam a água como meio transportador ou diluente para dispersar uma resina. Eles se fixam permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente referidos como adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor são aqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Relocalização doméstica e repatriação de produção são outros termos utilizados. A deslocalização, prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicos. Assemelham-se aos petroquímicos, que são substâncias derivadas do petróleo. O setor oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos de origem humana que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagens 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagens 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025; 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025; 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025; e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários para os setores de exportação de matérias-primas e o complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura de base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Comumente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura