Tamanho e Participação do Mercado de Adesivos da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.82% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos da Alemanha por Mordor Intelligence

O tamanho do Mercado de Adesivos da Alemanha está projetado para crescer de USD 3,45 bilhões em 2025 para USD 3,65 bilhões em 2026, e atingir USD 4,84 bilhões até 2031, crescendo a um CAGR de 5,82% de 2026 a 2031. O crescimento decorre da demanda de construção impulsionada por reformas, do aumento da produção de veículos elétricos e de reformas no setor de embalagens que obrigam os conversores a migrar para formulações com baixo teor de COV e de fácil descolagem. Os formuladores domésticos intensificam o foco nas exportações porque os preços de energia permanecem de duas a três vezes os níveis dos EUA e os custos regulatórios acumulados se aproximam de 13% do valor agregado, corroendo as margens no mercado interno. A tecnologia de base aquosa mantém a liderança em razão dos limites de COV da UE para meados de 2026, enquanto os hot melts ganham tração com a aceleração da automação e das iniciativas de base biológica. Enquanto isso, players globais consolidam nichos especializados por meio de grandes aquisições, deixando as pequenas e médias empresas (PMEs) para defender posições regionais por meio de personalização e intensidade de serviço.

Principais Conclusões do Relatório

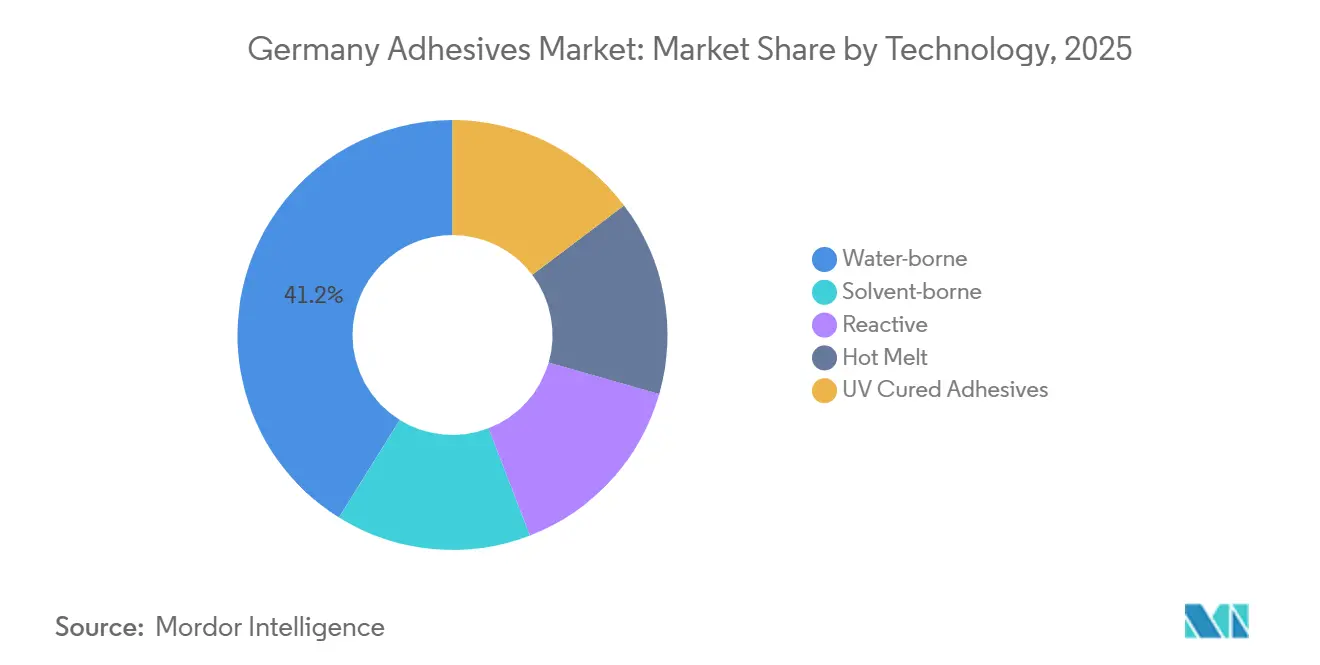

- Por tecnologia, os adesivos à base de água comandaram 41,15% da participação do mercado de adesivos da Alemanha em 2025, enquanto os adesivos termofusíveis estão projetados para crescer a um CAGR de 6,67% até 2031.

- Por resina, os adesivos acrílicos detiveram 25,67% do tamanho do mercado de adesivos da Alemanha em 2025, enquanto as resinas VAE/EVA estão previstas para expandir a um CAGR de 6,43% até 2031.

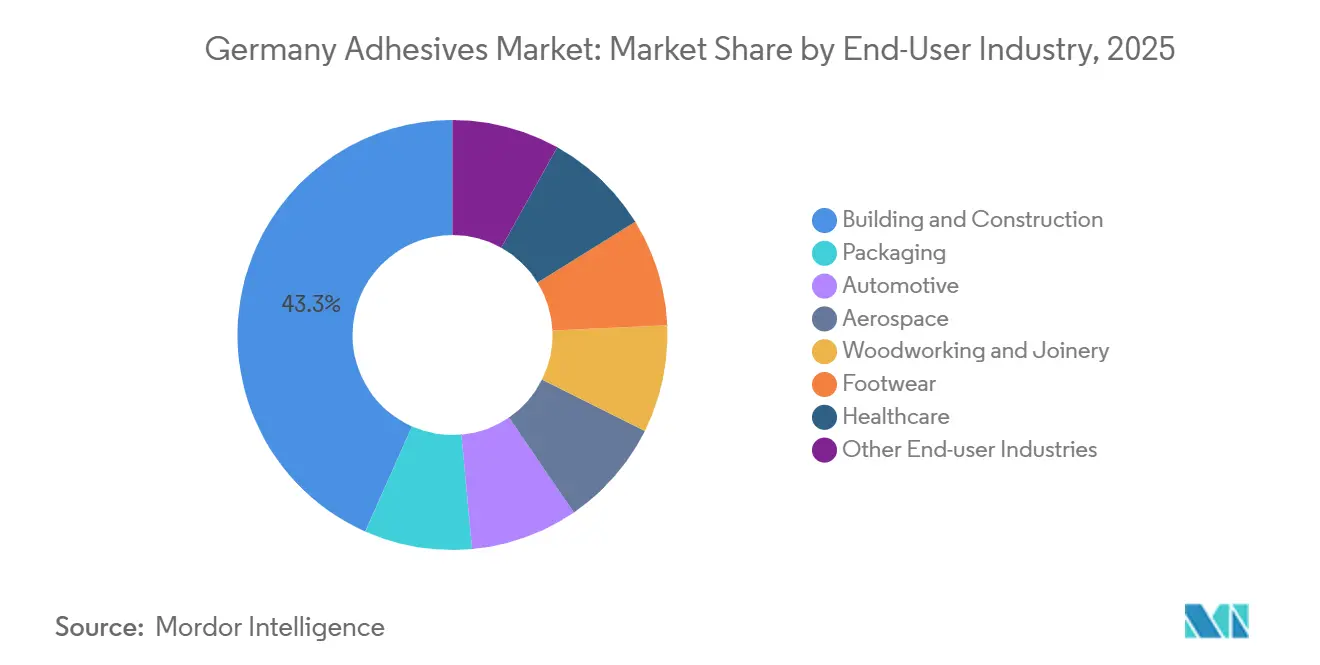

- Por indústria de utilizador final, a construção e obras públicas representou 43,35% da procura do mercado de adesivos da Alemanha em 2025, enquanto o segmento automóvel deverá registar o CAGR mais elevado de 6,47% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Adesivos da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de renovação no setor de construção | +1.8% | Em toda a Alemanha, concentrado em centros urbanos (Berlim, Munique, Hamburgo) | Médio prazo (2-4 anos) |

| Transição para embalagens flexíveis e recicláveis | +1.5% | Em toda a Alemanha, com repercussão na UE27 via harmonização da VerpackDG | Curto prazo (≤ 2 anos) |

| Adesivos termicamente condutores para células de baterias de veículos elétricos | +1.2% | Clusters automotivos da Alemanha (Baden-Württemberg, Baviera, Baixa Saxônia) | Médio prazo (2-4 anos) |

| Adesivos de base biológica apoiados pela Estratégia Alemã de Bioeconomia | +0.9% | Em toda a Alemanha, com centros de P&D em Braunschweig, Stuttgart | Longo prazo (≥ 4 anos) |

| Crescimento na colagem de dispositivos de saúde e médicos | +0.7% | Em toda a Alemanha, concentrado em centros de fabricação de dispositivos médicos (Baviera, Baden-Württemberg, Hesse) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Renovação no Setor de Construção

As reformas de eficiência energética dominam a demanda, pois estruturas anteriores a 1990 requerem isolamento multicamadas, vedação de janelas e revestimento de fachadas para atingir a meta federal de redução de emissões de 55% até 2030. O volume de adesivos para construção cresceu 15,4% em 2024, enquanto os mercados finais de madeira e papel encolheram, refletindo maior intensidade de adesivo por metro quadrado em projetos de renovação. Formulações como os pós VAE VINNAPAS permitem sistemas de ladrilhos CEM II com baixo teor de clínquer sem sacrificar a durabilidade ao ciclo de gelo-degelo. O risco de execução dos projetos persiste, pois a escassez de mão de obra qualificada atrasa as instalações e eleva os custos, especialmente na colagem de precisão de fachadas.

Transição para Embalagens Flexíveis e Recicláveis

A Lei de Embalagens alterada (VerpackDG) impõe 90% de reciclabilidade das embalagens plásticas até 2029, incentivando filmes de material único e adesivos de fácil descolagem para evitar penalidades de responsabilidade estendida do produtor[1]Packaging Europe, "A Alemanha Estabelece Meta de 90% de Reciclabilidade," packagingeurope.com. Sistemas de base aquosa e hot melt são preferidos para estruturas de polietileno e polipropileno porque eliminam emissões de solventes e permitem a reciclagem mecânica. Os rótulos laváveis da Henkel, lançados em abril de 2025, preservam a qualidade dos flocos de PET durante os ciclos de garrafa para garrafa e requerem apenas seis meses de validação pelo cliente, acelerando a adoção pelo mercado.

Adesivos Termicamente Condutores para Células de Baterias de Veículos Elétricos

Os pacotes de veículos elétricos de carregamento rápido criam fluxo de calor acima de 1.000 W/m², impulsionando a adoção de adesivos de preenchimento de lacunas com condutividade ≥1,5 W/mK que curam à temperatura ambiente e mantêm o isolamento elétrico. O ORTEGOL DA 801 da Evonik une células cilíndricas e prismáticas a placas de resfriamento, alinhando-se com as expansões de gigafábricas planejadas até 2028. Combinados com a redução de peso multimaterial, os adesivos estruturais substituem soldas e reduzem a massa da carroceria do veículo em 10-15%, ampliando a autonomia por carga.

Adesivos de Base Biológica Apoiados pela Estratégia Alemã de Bioeconomia

O consórcio BioRUHM, com EUR 6 milhões, desenvolve hot melts reativos 100% de base biológica e sem isocianato que permitem colagem reversível para desmontagem no fim da vida útil, visando interiores automotivos e híbridos madeira-metal. As emulsões VAE/EVA permitem até 50% de conteúdo renovável mantendo perfis de baixo COV, apoiando a meta federal de dobrar o uso de materiais de base biológica até 2030. A complexidade da certificação e um prêmio de custo de 10-20% permanecem como desafios de adoção.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações rigorosas de COV e REACH sobre solventes | -1.1% | Alemanha e UE27, com fiscalização concentrada em clusters industriais | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de suprimentos de polímeros especiais | -0.8% | Alemanha, com exposição upstream a matérias-primas do Oriente Médio e da Ásia | Curto prazo (≤ 2 anos) |

| Lacuna de mão de obra qualificada na aplicação precisa de adesivos | -0.5% | Em toda a Alemanha, aguda na montagem automotiva (Baden-Württemberg, Baviera) e nos setores de construção (centros urbanos) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de COV e REACH sobre Solventes

A UE reduziu o teor permitido de COV para 30 g/L em produtos de interiores em 2026 e impôs limites de exposição ao formaldeído no local de trabalho de 0,3 ppm, forçando as PMEs a gastar de EUR 2 a 5 milhões em reformulação e atualização de equipamentos[2]European Coatings, "Diretiva Revisada de COV da UE 2026," european-coatings.com. Os estoques duplos durante a transição comprimem o capital de giro, enquanto as formulações de base aquosa ainda enfrentam lacunas de desempenho na colagem aeroespacial e automotiva de alta temperatura.

Interrupções na Cadeia de Suprimentos de Polímeros Especiais

A crise do Estreito de Ormuz em março de 2026 elevou os futuros de gás natural europeu em 70% e adicionou até USD 4.000 por contêiner em sobretaxas de frete. A Dow Europe repassou aumentos de preços de EUR 250/tonelada em polióis de poliéter, expondo os formuladores alemães não integrados que dependem de importações asiáticas just-in-time. Com 11 milhões de toneladas de capacidade química europeia encerradas desde 2023, os choques de oferta tornaram-se sistêmicos, obrigando os compradores a manter de 60 a 90 dias de estoque e a explorar opções de biopolióis que elevam os custos e imobilizam capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância da Base Aquosa em Meio à Aceleração do Hot Melt

Os sistemas de base aquosa capturaram 41,15% da participação do mercado de adesivos da Alemanha em 2025, com base nos limites de COV da UE que restringem as emissões internas a 30 g/L, direcionando os usuários de marcenaria, embalagem e construção para opções de baixo teor de solvente. Sua dominância no tamanho do mercado de adesivos da Alemanha reflete a infraestrutura de produção madura e o desempenho aprimorado do copolímero VAE, incluindo teor de COV menor ou igual a 1 g/L e até 50% de insumo biológico. No entanto, os hot melts registram o CAGR mais rápido de 6,67% até 2031, pois as linhas de embalagem exigem aderência instantânea, e os graus bio-reativos do BioRUHM ampliam o alcance das aplicações além das caixas de papelão para estruturas automotivas de madeira-metal.

Os volumes de base solvente continuam a encolher, mas mantêm papéis críticos onde a absorção de água, a cura lenta ou a estabilidade a alta temperatura impedem os sistemas aquosos, particularmente em interiores aeroespaciais. As formulações reativas — epóxis, poliuretanos, cianoacrilatos — ancoram compósitos aeroespaciais, dispositivos médicos e eletrônicos, comandando margens premium devido à alta resistência ao cisalhamento e perfis de cura precisos. Os hot melts reativos híbridos e de cura por UV combinam manuseio instantâneo com reticulação final, uma convergência que provavelmente redefinirá os limites das categorias e aguçará a competitividade do mercado de adesivos da Alemanha.

Por Resina: Liderança do Acrílico, Crescimento Mais Rápido do VAE/EVA

Os acrílicos lideraram o tamanho do mercado de adesivos da Alemanha com 25,67% de participação em 2025, fornecendo fitas autoadesivas, selantes de fachada e colagem de displays automotivos onde a clareza óptica e a estabilidade UV são importantes. As resinas VAE/EVA, no entanto, entregam o CAGR mais rápido de 6,43% até 2031 porque satisfazem os mandatos de baixo COV e suportam até metade do conteúdo renovável sem grandes modificações nas linhas. Os poliuretanos atendem às juntas de carga dinâmica em calçados e carrocerias de veículos, mas enfrentam crescente escrutínio sobre emissões de isocianato, estimulando o desenvolvimento de sistemas sem isocianato no âmbito do programa BioRUHM.

Os epóxis dominam a colagem de compósitos de alta temperatura em aeroespacial, respaldados por qualificações que dificultam a entrada de novos concorrentes. Os cianoacrilatos ocupam nichos médicos especializados que requerem cura instantânea em pequenas áreas de colagem. Os volumes de silicone permanecem em nicho, mas são insubstituíveis no encapsulamento de eletrônicos acima de 150 °C, embora o risco de fornecimento decorrente da dominância asiática upstream tenha levado a Wacker a investir em polímeros híbridos terminados em silano que combinam a flexibilidade do silicone com a resistência do poliuretano.

Por Indústria do Usuário Final: Construção Lidera, Automotivo Acelera

A construção civil atraiu 43,35% da demanda do mercado de adesivos da Alemanha em 2025, refletindo um pipeline intensivo em reformas que utiliza isolamento multicamadas e colagem estrutural para evitar pontes térmicas. Os pós de alto teor sólido de base aquosa como o VINNAPAS permitem adesivos para ladrilhos de baixo teor de clínquer que reduzem o CO₂ em 20% enquanto resistem aos ciclos de gelo-degelo. O uso automotivo registra um CAGR de 6,47% até 2031, impulsionado pela montagem de baterias para veículos elétricos e pela colagem multimaterial que reduz o peso em freio do veículo em 10-15%.

As embalagens mostram uma trajetória dividida: os filmes flexíveis de material único crescem sob as cotas de reciclabilidade, enquanto as caixas de papelão rígido estagnam em meio à digitalização. A demanda aeroespacial e de marcenaria permanece cíclica, mas se beneficia de inovações estruturais e de base biológica de alto valor. Os avanços na área de saúde, como sensores vestíveis e conjuntos de cateteres, adotam adesivos acrílicos e de silicone biocompatíveis certificados pela ISO 10993.

Análise Geográfica

Os clusters automotivos do sul da Alemanha em Baden-Württemberg e Baviera geram demanda desproporcional por graus estruturais, termicamente condutores e curáveis por UV, reforçando as cadeias de suprimentos locais em torno de Munique, Stuttgart e Nuremberg. Os portos do norte de Hamburgo e Bremen importam polióis a granel e EVA, atendendo a misturadores de PMEs que enviam para a Escandinávia e o Benelux. Os estados do leste aproveitam os menores custos de mão de obra para sediar operações de adesivos para embalagens vinculadas aos mercados finais da Polônia e da República Tcheca. O NRW ocidental, ancorado por Düsseldorf e Colônia, permanece o centro de pesquisa e regulatório graças à Henkel, à Covestro e à sede da IVK, concentrando a expertise de conformidade necessária para navegar pela regulamentação REACH e MDR.

Cerca de 55% da produção do mercado de adesivos da Alemanha é exportada, com França, Polônia e Itália liderando os destinos para graus de construção e embalagem. Em sentido inverso, as importações especializadas de base solvente dos EUA e do Japão abastecem nichos aeroespaciais e eletrônicos onde a capacidade doméstica é limitada. O diferencial de preço de energia persiste apesar da expansão das energias renováveis, levando empresas no leste da Alemanha a pilotar caldeiras de biomassa e hidrogênio verde que podem reduzir os custos de energia térmica em 15-20%. Os clusters regionais agora competem por subsídios federais de hidrogênio previstos para 2027, uma política que provavelmente reequilibrará os parques de produção em direção a zonas de baixo carbono.

Cenário Competitivo

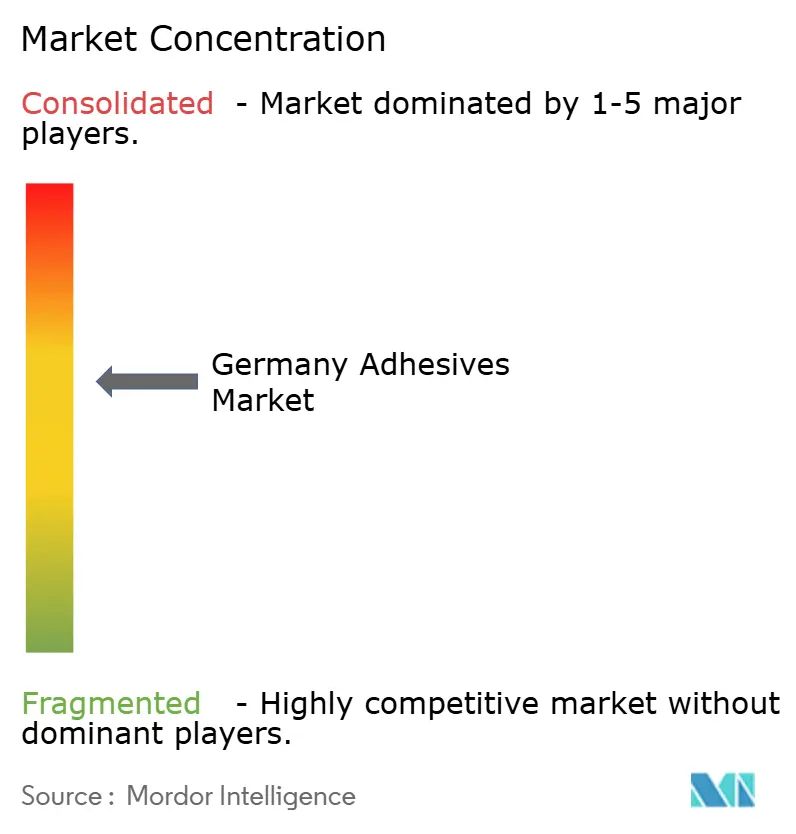

O mercado de adesivos da Alemanha é moderadamente consolidado. A Wacker Chemie expandiu a produção de polímeros híbridos em Nünchritz em 2025, reforçando sua aposta em polímeros terminados em silano com catalisadores sem estanho. A Sika integra os ativos alemães da MBCC para aprofundar as ofertas de selantes para construção, enquanto a 3M pivota para fitas médicas e eletrônicas. A intensidade competitiva aumenta à medida que gigantes chineses de silicone buscam entrada no downstream; no entanto, as validações aeronáuticas, automotivas e médicas que levam de 12 a 36 meses atrasam sua incursão. A digitalização e a formulação assistida por IA emergem como diferenciais: a Henkel relata uma redução de 25% nas iterações laboratoriais ao simular a densidade de reticulação de polímeros antes da produção piloto. A resiliência da cadeia de suprimentos ganha atenção no nível do conselho; os players integrados protegem o risco de matéria-prima com cadeias cativas de óxido de propileno ou acetato de vinila, enquanto as PMEs não integradas constroem estoques de 75 dias, imobilizando capital de giro.

Líderes da Indústria de Adesivos da Alemanha

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

3M

Jowat SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2026: A Henkel concluiu a aquisição do Stahl Group, adicionando EUR 725 milhões em vendas de revestimentos especiais à sua unidade de Tecnologias de Adesivos.

- Janeiro de 2026: A Henkel adquiriu a ATP Adhesive Systems, especialista alemã em fitas de base aquosa com receita de EUR 270 milhões, para fortalecer seu portfólio médico e eletrônico.

Escopo do Relatório do Mercado de Adesivos da Alemanha

Os adesivos são materiais projetados para unir superfícies de forma eficaz, garantindo durabilidade e resistência à separação. Diversas indústrias, incluindo construção civil, embalagem, automotivo, aeroespacial, marcenaria e carpintaria, calçados, saúde e outros setores de usuários finais, dependem de tipos específicos de adesivos adaptados à sua composição e requisitos funcionais.

O mercado de adesivos da Alemanha é segmentado por tecnologia, resina e indústria do usuário final. Por tecnologia, o mercado é segmentado em base aquosa, base solvente, reativo, hot melt e adesivos curados por UV. Por resina, o mercado é segmentado em poliuretano, epóxi, acrílico, cianoacrilato, VAE/EVA, silicone e outras resinas. Por indústria do usuário final, o mercado é segmentado em construção civil, embalagem, automotivo, aeroespacial, marcenaria e carpintaria, calçados, saúde e outras indústrias de usuários finais. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Base Aquosa |

| Base Solvente |

| Reativo |

| Hot Melt |

| Adesivos Curados por UV |

| Poliuretano |

| Epóxi |

| Acrílico |

| Cianoacrilato |

| VAE/EVA |

| Silicone |

| Outras Resinas |

| Construção Civil |

| Embalagem |

| Automotivo |

| Aeroespacial |

| Marcenaria e Carpintaria |

| Calçados |

| Saúde |

| Outras Indústrias de Usuários Finais |

| Por Tecnologia | Base Aquosa |

| Base Solvente | |

| Reativo | |

| Hot Melt | |

| Adesivos Curados por UV | |

| Por Resina | Poliuretano |

| Epóxi | |

| Acrílico | |

| Cianoacrilato | |

| VAE/EVA | |

| Silicone | |

| Outras Resinas | |

| Por Indústria do Usuário Final | Construção Civil |

| Embalagem | |

| Automotivo | |

| Aeroespacial | |

| Marcenaria e Carpintaria | |

| Calçados | |

| Saúde | |

| Outras Indústrias de Usuários Finais |

Definição de mercado

- Indústria do Usuário Final - Construção Civil, Embalagem, Automotivo, Aeroespacial, Marcenaria e Carpintaria, Calçados e Couro, Saúde e Outros são as indústrias de usuários finais consideradas no mercado de adesivos.

- Produto - Todos os produtos adesivos são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Cianoacrilato, VAE/EVA e Silicone são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de adesivos de Base Aquosa, Base Solvente, Reativo, Hot Melt e Curado por UV são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Hot Melt | Os adesivos hot melt são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são quimicamente incorporados ao adesivo. |

| Adesivo de Base Solvente | Os adesivos de base solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo de Base Aquosa | Os adesivos de base aquosa utilizam água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor são aqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Outros termos utilizados incluem onshoring, inshoring e back shoring. O oposto disso é o offshoring, a prática de produzir itens no exterior para reduzir os custos de mão de obra e fabricação. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias derivadas do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos de origem humana que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas de base aquosa, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas finas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura