Tamanho e Participação do Mercado de Adesivos na França

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.84 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.83% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos na França por Mordor Intelligence

O tamanho do Mercado de Adesivos na França está projetado em USD 1,84 bilhão em 2025, USD 1,95 bilhão em 2026, e deverá atingir USD 2,59 bilhões até 2031, crescendo a um CAGR de 5,83% de 2026 a 2031. O mercado de adesivos na França está sendo impulsionado por uma retomada da construção voltada para reformas, acelerando a substituição em direção a formulações à base de água e de origem biológica que cumprem os mandatos REACH e RE2020, ao mesmo tempo em que amortecem o impacto de uma produção doméstica de veículos no menor nível em 60 anos. O crescimento em volume é mais forte em fitas de isolamento térmico, adesivos para cerâmica e selantes de envidraçamento estrutural utilizados no pipeline de retrofit energético de EUR 32,2 bilhões do país, embora a inflação de matérias-primas e os custos do dióxido de titânio permaneçam 70% acima dos níveis anteriores a 2020, mantendo as margens apertadas. Ao mesmo tempo, as linhas de montagem de veículos elétricos (VE) estão puxando a demanda por ligações de epóxi e poliuretano de alto desempenho que reduzem o peso e ampliam a autonomia da bateria, com um VE médio já utilizando quase 3,6 kg de adesivos e selantes em seu conjunto de baterias e interfaces de motor. A intensidade competitiva está aumentando à medida que grandes grupos globais executam aquisições complementares. A Arkema adquiriu a linha de laminação de embalagens da Dow em dezembro de 2024, e a Henkel assinou acordo para adquirir a ATP em janeiro de 2026, a fim de consolidar portfólios com baixo teor de COV e ampliar o acesso a projetos de renovação.

Principais Conclusões do Relatório

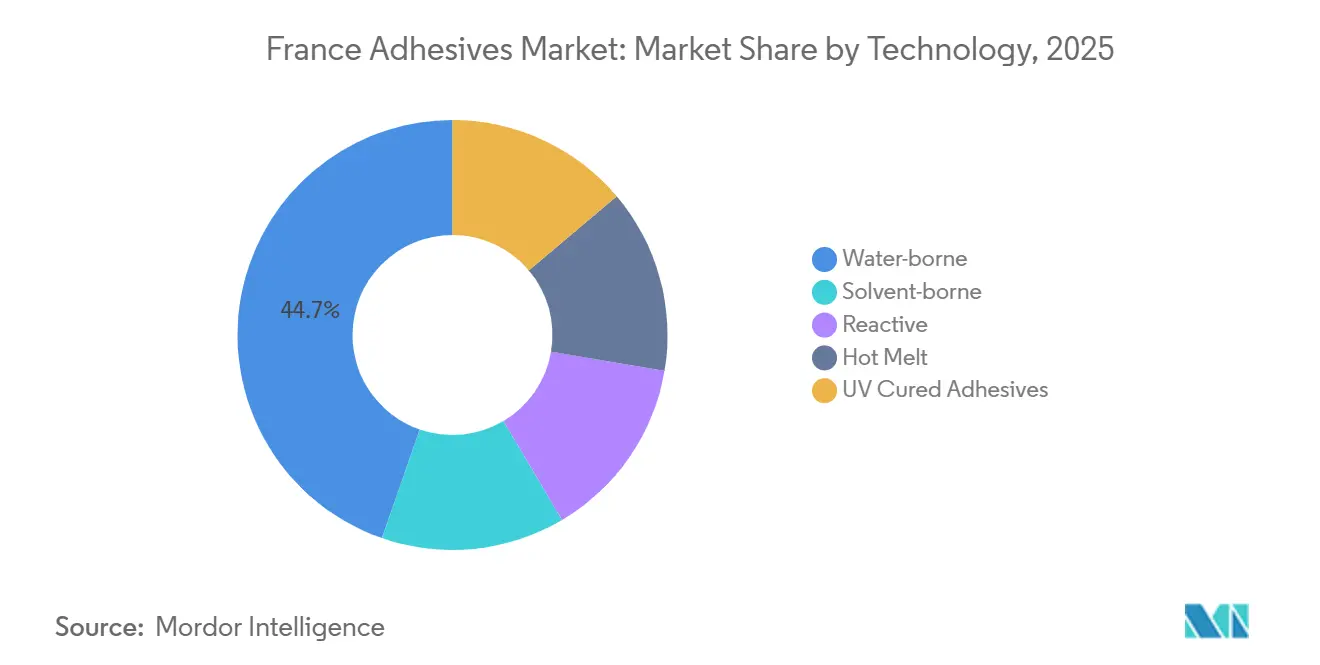

- Por tecnologia, os sistemas à base de água lideraram com uma participação de 44,68% no mercado de Adesivos na França em 2025, enquanto as plataformas hot melt estão projetadas para expandir a um CAGR de 6,74% até 2031.

- Por resina, os acrílicos comandaram 28,78% do tamanho do mercado de Adesivos na França em 2025, ao passo que os copolímeros VAE/EVA estão posicionados para o CAGR mais rápido de 6,43% durante 2026-2031.

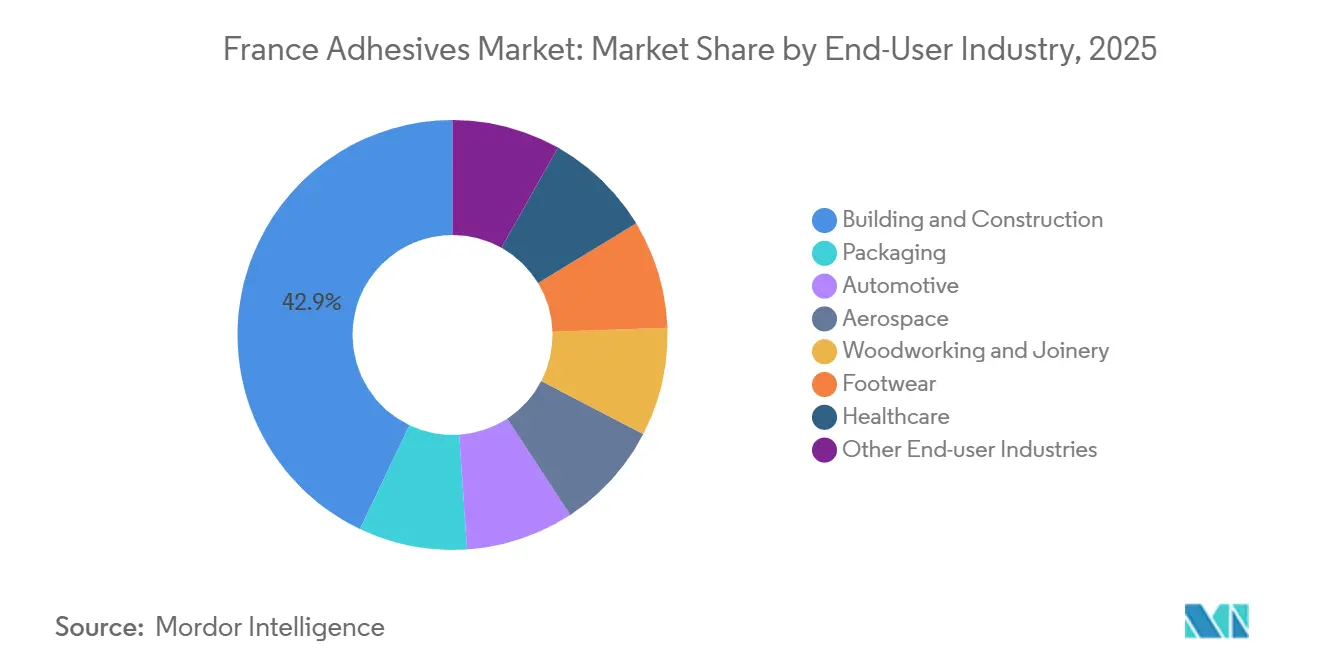

- Por utilizador final, a construção civil deteve 42,89% da participação do mercado de Adesivos na França em 2025, enquanto as aplicações automotivas avançam a um CAGR de 6,39% à medida que a adoção de veículos elétricos ganha tração.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Adesivos na França

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Demanda por construção voltada para renovação e eficiência energética | +1.8% | Nacional, com concentração em Île-de-France e Auvergne-Rhône-Alpes | Médio prazo (2-4 anos) |

| Necessidades de redução de peso automotivo e montagem de veículos elétricos | +1.2% | Nacional, com repercussão nos corredores automotivos europeus | Longo prazo (≥ 4 anos) |

| Demanda crescente por sistemas à base de água e com baixo teor de COV | +1.0% | Nacional, alinhado com as zonas de conformidade REACH e RE2020 da UE | Curto prazo (≤ 2 anos) |

| Incentivos de taxonomia verde da UE para fórmulas de base biológica | +0.7% | Em toda a UE, com adoção antecipada na França e na Alemanha | Longo prazo (≥ 4 anos) |

| Retrofits da Paris-2024 e restaurações de edifícios históricos | +0.4% | Île-de-France e sítios do patrimônio UNESCO em todo o país | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Construção Voltada para Renovação e Eficiência Energética

Os incentivos de retrofit energético, liderados pelo MaPrimeRénov', desembolsaram EUR 1,95 bilhão para 505.126 projetos em 2023 e geraram EUR 32,2 bilhões em obras acumuladas entre 2020 e meados de 2024, impulsionando uma demanda sustentada por selantes com baixo teor de COV, fitas de estanqueidade ao ar e adesivos para painéis de base biológica. Os limites de carbono incorporado sob o RE2020 estão se tornando mais rigorosos, passando de 640 kg CO₂e/m² em 2022 para 415 kg CO₂e/m² até 2031, pressionando os formuladores a substituir resinas UF e fenólicas por alternativas de origem biológica. Sistemas de isolamento contínuo com lã mineral de 160 mm, paredes CLT pré-fabricadas e membranas de barreira de vapor dependem de adesivos com superior estabilidade a ciclos de congelamento-descongelamento e baixas emissões. O financiamento proveniente dos Certificats d'Économies d'Énergie atingiu EUR 4,15 bilhões em 2024, acelerando ainda mais a atividade de retrofit. Os elementos fabricados em fábrica já reduzem o desperdício no local em aproximadamente 30%, aumentando a demanda por ligações de painéis de cura rápida que mantêm as linhas de montagem em movimento.

Necessidades de Redução de Peso Automotivo e Montagem de Veículos Elétricos

Os programas de veículos elétricos dependem de adesivos estruturais de epóxi e poliuretano que distribuem cargas, unem metais diferentes a compósitos e suportam ciclos de cozimento de tinta a 180-250°C[1]Conselho de Adesivos e Selantes, "Estatísticas de Uso de Adesivos em Veículos Elétricos," ascouncil.org. A Stellantis investiu mais de USD 40 milhões em um centro de tecnologia de baterias em Turim com o objetivo de reduzir pela metade o peso das baterias até 2030, uma meta diretamente ligada à substituição de rebites e soldas por adesivos que evitam intermetálicos frágeis. As juntas híbridas, adesivo mais rebite, estão se tornando o novo padrão em carcaças de baterias, proporcionando resistência ao descascamento e vedação. Embora a produção de veículos na França tenha caído para o nível mais baixo em seis décadas em 2024, espera-se que a mudança de longo prazo para veículos elétricos restaure o volume. A fraqueza de curto prazo em adesivos para acabamento e interiores automotivos, com queda de 4,5% em 2024, mascara uma recuperação estrutural em aplicações de alto valor para baterias, preparada para impulsionar o mercado de Adesivos na França ao longo do horizonte de previsão.

Demanda Crescente por Sistemas à Base de Água e com Baixo Teor de COV

Regras mais rígidas sobre solventes e compromissos de sustentabilidade das marcas estão direcionando os conversores para emulsões acrílicas à base de água e VAE que atendem aos limites de 0,1% de isocianato e oferecem perfis de baixo teor de COV. Os testes de migração de adesivos sem solvente mostram aminas aromáticas primárias bem abaixo dos limites de contato com alimentos da UE, encurtando os ciclos de impressão para laminação em embalagens flexíveis. A Henkel se associou ao fornecedor sueco de bioquímicos Sekab para substituir o acetato de etila fóssil por versões de base biológica nas plantas de adesivos francesas, reduzindo as pegadas de carbono do berço ao portão sem alterar as configurações das linhas. A expansão de EUR 9 milhões da PPG em capacidade de base aquosa para OEM na Europa sinaliza a fertilização cruzada de fluxos de matérias-primas de revestimentos para adesivos. No geral, os sistemas à base de água já respondem por 44,68% do volume nacional e continuam sendo a espinha dorsal das linhas de papel, papelão e adesivos para cerâmica que ancoram o mercado de Adesivos na França.

Incentivos de Taxonomia Verde da UE para Fórmulas de Base Biológica

O financiamento da UE está ampliando resinas fenólicas à base de fermentação e aglutinantes de polilisina que reduzem as pegadas de gases de efeito estufa em 30-60% em relação aos equivalentes fósseis. O projeto BioImpulse, de EUR 28 milhões, concluiu execuções piloto em 200 m³ e validou chapas de compensado, que agora estão próximas do lançamento comercial. Os adesivos MDF 100% de base biológica da SUSBOARD prometem igualar o custo das resinas UF enquanto eliminam a emissão de formaldeído. A Panneaux de Corrèze comercializou painéis Green Ultimate com emissões de ligação 60% menores, oferecendo aos fabricantes de móveis opções plug-and-play para conformidade E0. As placas de caseína-linho atenderam à classe 2 da EN 15197 com uma resistência interna à tração de 0,20 N/mm² enquanto melhoravam a resistência ao fogo, abrindo portas especializadas para carpintaria de patrimônio histórico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Endurecimento do REACH sobre isocianatos e solventes | -0.9% | Em toda a UE, com fiscalização mais rigorosa na França e na Alemanha | Curto prazo (≤ 2 anos) |

| Aumento dos custos de conformidade para conversores de pequeno e médio porte | -0.6% | Nacional, concentrado entre conversores com menos de 50 funcionários | Médio prazo (2-4 anos) |

| Substituição por soldagem a laser em peças automotivas selecionadas | -0.3% | Corredores automotivos nacionais, com repercussão nas cadeias de fornecimento de OEM europeias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento do REACH sobre Isocianatos e Solventes

Desde 24 de agosto de 2023, o uso industrial de adesivos de poliuretano com mais de 0,1% de diisocianato livre exige treinamento certificado de trabalhadores, documentação e renovações periódicas[2]SOPREMA, "Guia prático REACH diisocianatos," soprema.fr . Os pequenos conversores arcam com custos de conformidade desproporcionais ao reformular linhas ou reformular para versões de "microemissão". As reformulações frequentemente abrangem um ano completo, atrasando o lançamento de produtos e comprometendo os orçamentos de pesquisa e desenvolvimento. A regra abrange MDI, TDI, HDI e IPDI nos segmentos estrutural, de pisos e de embalagens flexíveis. Embora a ECHA preveja 3.000 casos a menos de asma anualmente, a perturbação de curto prazo limita o crescimento do volume no mercado de Adesivos na França até que as formulações isentas ganhem escala.

Aumento dos Custos de Conformidade para Conversores de Pequeno e Médio Porte

Os preços do dióxido de titânio permanecem 70% acima dos níveis anteriores a 2020, enquanto os direitos antidumping sobre resinas epóxi chinesas acrescentam custos adicionais a uma cesta de matérias-primas que já representa 50% das despesas de produção de adesivos. As pequenas e médias empresas não têm amplitude para amortizar as taxas de responsabilidade alargada do produtor, as reformulações de rotulagem Triman e o software de avaliação do ciclo de vida exigido pelo RE2020. O segmento de adesivos, mastiques e selantes encolheu 3,2% em 2024, e a federação setorial Fipec não espera uma recuperação antes de 2026. As liquidações antecipadas na cadeia de fornecimento de revestimentos e os gastos de capital diferidos sinalizam que os players menores podem perder participação para as multinacionais, mais bem posicionadas para financiar a conformidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância dos Sistemas à Base de Água Encontra Aceleração do Hot Melt

As plataformas à base de água mantiveram a maior participação de 44,68% no mercado de adesivos na França em 2025, devido à sua conformidade com a legislação de COV e compatibilidade com substratos cimentícios em adesivos para cerâmica e laminação de papel. Os sistemas hot melt estão previstos para expandir a um CAGR de 6,74%, aumentando sua fatia do tamanho do mercado de Adesivos na França à medida que as linhas de embalagem investem em versões de presa rápida e sensíveis à pressão que reduzem o tempo de fixação e o consumo de energia. A demanda por hot melts de poliuretano com teor ultrabaixo de monômeros está crescendo em embalagens flexíveis para alimentos porque atendem aos limites de 0,1% de isocianato sem atrasos de cura. No segmento de commodities, os acrílicos à base de água cobrem encadernação de livros, rotulagem e painéis de madeira para interiores onde se aplicam as regras de emissões E0. Epóxis e poliuretanos reativos ocupam nichos estruturais — conjuntos de baterias para veículos elétricos, pás de turbinas eólicas e interiores de aeronaves — onde resistências ao cisalhamento de 20-35 MPa justificam preços premium.

Os fornecedores de hot melt estão aprofundando os laços verticais com OEMs de equipamentos para que os conversores possam operar a velocidades de linha acima de 400 m/min, essencial para plantas de papelão ondulado de comércio eletrônico que atualizam células de caixas sob demanda. Os formuladores à base de água investem em tecnologia de dispersão de alto teor de sólidos que eleva os sólidos a 65% sem picos de viscosidade, melhorando a economia do peso de revestimento. Os volumes curados por UV, embora de nicho, registram crescimento de dois dígitos em eletrônicos e dispositivos médicos, onde a cura em frações de segundo evita o estresse térmico. O uso de adesivos à base de solvente continua a diminuir à medida que os conversores eliminam os transportadores de tolueno nas linhas de calçados e móveis. Em conjunto, as mudanças tecnológicas sustentam a recuperação de médio prazo no mercado de adesivos na França, apesar das oscilações cíclicas.

Por Resina: Liderança dos Acrílicos Desafiada pelo Avanço dos VAE/EVA

Os acrílicos lideraram com 28,78% do tamanho do mercado de adesivos na França em 2025, impulsionados pela clareza, resistência UV e flexibilidade ao frio até -40°C em acabamentos automotivos e suportes para etiquetas. Os copolímeros VAE/EVA estão ganhando participação a um CAGR de 6,43%, aproveitando a estabilidade a ciclos de congelamento-descongelamento e a resistência alcalina em argamassas de cimento, membranas de cobertura respiráveis e laminados flexíveis. Os polióis de poliéter com balanço de biomassa certificados ISCC PLUS da BASF, lançados em março de 2026, trazem ganhos de sustentabilidade drop-in para adesivos de poliuretano usados na ligação de baterias de veículos elétricos, calçados e espumas de isolamento térmico. Os epóxis continuam sendo a espinha dorsal das juntas estruturais aeroespaciais e de pás eólicas, onde as resistências à tração excedem 80 MPa e a contração de cura permanece abaixo de 5%. Os cianoacrilatos atendem a dispositivos médicos de precisão, embora a sensibilidade à umidade limite a adoção em ambientes externos.

Os silicones ocupam posições de nicho, mas estratégicas, na ligação de bordas de painéis solares e juntas automotivas que exigem resiliência de -55°C a +200°C. Proteínas de base biológica, lignina e taninos migram da escala laboratorial para a escala piloto à medida que os formuladores buscam aglutinantes de painéis com menor teor de carbono. Coletivamente, a inovação em resinas mantém o mercado de Adesivos na França diferenciado e permite que os fornecedores adaptem o desempenho a demandas de uso final cada vez mais granulares.

Por Indústria Utilizadora Final: Construção Civil como Âncora, Automotivo em Aceleração

O segmento de construção civil respondeu por 42,89% da participação do mercado de Adesivos na França em 2025, impulsionado por retrofits de isolamento contínuo, substituição de janelas e melhorias de estanqueidade ao ar incentivadas pelos programas MaPrimeRénov' e CEE. As resinas para painéis de madeira de base biológica, em conformidade com os limites de formaldeído E0, estão ganhando escala à medida que os varejistas de móveis destacam selos de baixa emissão. A demanda automotiva está projetada para crescer a um CAGR de 6,39%, com cada veículo elétrico integrando até 1 kg de preenchedores de lacunas para gestão térmica de baterias, além de ligações estruturais multimateriais em fechamentos e carroceria. Os conversores de embalagens flexíveis aumentam os pedidos de adesivos de laminação sem solvente alinhados com metas de design circular e segurança de contato com alimentos.

Os segmentos aeroespacial, ferroviário e marítimo, embora menores, valorizam epóxis em conformidade com FST e resistentes a vibrações que comandam margens acima das versões para construção. Os adesivos para marcenaria entram em uma era de transição à medida que as misturas de caseína de base biológica e lignina-fenólica atendem às especificações mecânicas e de emissões para painéis de interiores de próxima geração. A saúde e a eletrônica continuam puxando lotes pequenos, mas de alto valor, de cianoacrilatos de grau médico e adesivos curados por UV. Essa diversidade de uso final protege o mercado de Adesivos na França contra oscilações em um único setor.

Análise Geográfica

O consumo regional está concentrado em Île-de-France, Auvergne-Rhône-Alpes e Hauts-de-France, territórios que coletivamente abrigam mais da metade do pipeline nacional de retrofit e a maioria das plantas de montagem automotiva. Somente Île-de-France absorve uma parcela desproporcional de fitas de isolamento térmico e compostos de nivelamento de pisos, à medida que os proprietários aproveitam os subsídios do orçamento climático de Paris. Os fluxos transfronteiriços de blocos hot melt e dispersões VAE viajam de centros de produção na Alemanha e na Bélgica para o nordeste da França, auxiliados pela proximidade com os clusters de embalagem.

O cinturão costeiro atlântico, ancorado pelo vale de compósitos aeroespaciais da Nouvelle-Aquitaine, registra uma adoção acima da média de epóxis retardantes de chama e selantes de silicone certificados sob a EN 45545 para interiores ferroviários. As fábricas de pás eólicas da Occitanie próximas a Port-la-Nouvelle adquirem epóxis de grau marítimo e géis de poliuretano resistentes à névoa salina, alimentando a demanda incremental nos corredores do sudoeste. No sudeste, os estaleiros de reforma marítima da Provence-Alpes-Côte d'Azur consomem adesivos de metacrilato especializados usados em superstruturas compostas de iates de luxo.

As regiões rurais dominadas por serrarias e fábricas de painéis, como Bourgogne-Franche-Comté, estão cada vez mais testando misturas biofenólicas e de tanino alinhadas com as regras de taxonomia da UE. As reformas de estações de esqui alpinas desencadeiam picos sazonais de poliuretanos de cura a baixa temperatura que unem isolamento em temperaturas de obra abaixo de zero. No geral, a granularidade geográfica ressalta por que as médias nacionais amplas mascaram bolsões de alto crescimento que os fornecedores visam para superar a previsão agregada do mercado de adesivos na França.

Cenário Competitivo

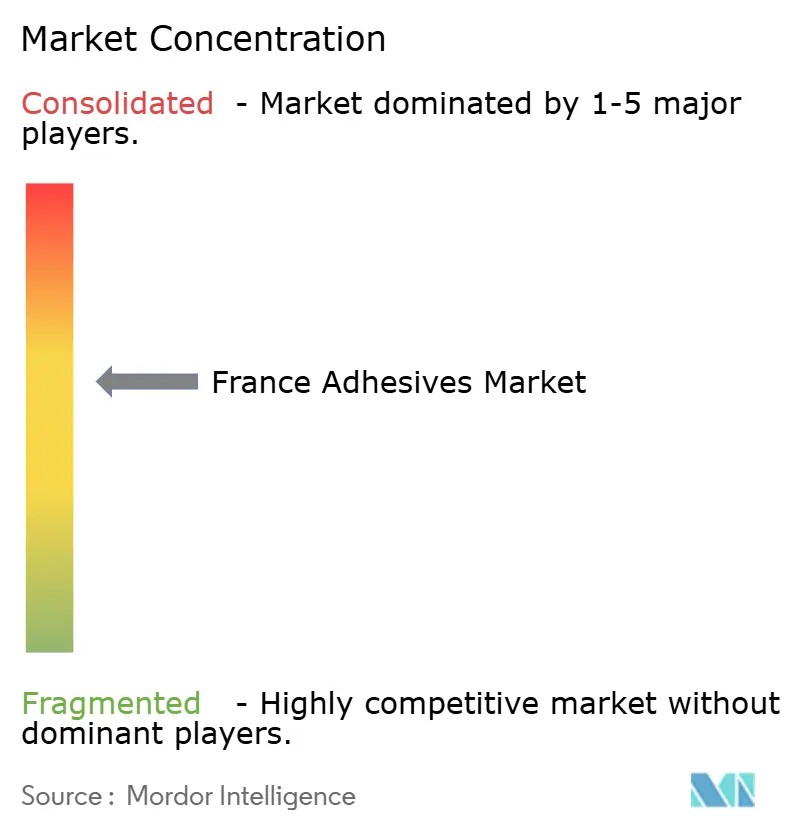

O Mercado de Adesivos na França é moderadamente consolidado. Startups experimentam ligações reversíveis para construção circular, enquanto as multinacionais promovem poliuretanos com teor ultrabaixo de monômeros isentos de treinamento REACH oneroso. Gêmeos digitais para simulação de perfil de cura e sensores de viscosidade online melhoram o rendimento na primeira passagem, aumentando a lucratividade mesmo com a inflação de matérias-primas corroendo a margem bruta. O jogo de empurra e puxa entre as mudanças de portfólio impulsionadas pela regulamentação e a contenção de custos define os movimentos competitivos, moldando como o valor é capturado em todo o mercado de Adesivos na França.

Líderes do Setor de Adesivos na França

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Dow

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Scott Bader firmou uma parceria com a Sandtech, confiando-lhe a distribuição de suas resinas, gelcoats e adesivos estruturais em toda a França.

- Dezembro de 2025: A UPM revelou sua decisão de interromper a produção de materiais para etiquetas em sua unidade de Nancy, na França. No entanto, decidiu-se que a unidade de Nancy funcionaria como um terminal de corte e distribuição, garantindo um serviço pontual para a clientela da UPM Adhesive Materials.

Escopo do Relatório do Mercado de Adesivos na França

Os adesivos, incluindo cola, cimento e pasta, unem duas superfícies, impedindo sua separação. Disponíveis em formas como líquido, pasta ou fita, essas substâncias são definidas por sua aderência, permitindo que se fixem a materiais como madeira, metal ou pele.

O Mercado de Adesivos na França é segmentado por tecnologia, resina e indústria utilizadora final. Por Tecnologia, o mercado é segmentado em adesivos à base de água, à base de solvente, reativos, hot melt e curados por UV. Por Resina, o mercado é segmentado em poliuretano, epóxi, acrílico, cianoacrilato, VAE/EVA, silicone e outras resinas. Por Indústria Utilizadora Final, o mercado é segmentado em construção civil, embalagem, automotivo, aeroespacial, marcenaria e carpintaria, calçados, saúde e outras indústrias utilizadoras finais. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| À base de água |

| À base de solvente |

| Reativo |

| Hot Melt |

| Adesivos Curados por UV |

| Poliuretano |

| Epóxi |

| Acrílico |

| Cianoacrilato |

| VAE/EVA |

| Silicone |

| Outras Resinas |

| Construção Civil |

| Embalagem |

| Automotivo |

| Aeroespacial |

| Marcenaria e Carpintaria |

| Calçados |

| Saúde |

| Outras Indústrias Utilizadoras Finais |

| Por Tecnologia | À base de água |

| À base de solvente | |

| Reativo | |

| Hot Melt | |

| Adesivos Curados por UV | |

| Por Resina | Poliuretano |

| Epóxi | |

| Acrílico | |

| Cianoacrilato | |

| VAE/EVA | |

| Silicone | |

| Outras Resinas | |

| Por Indústria Utilizadora Final | Construção Civil |

| Embalagem | |

| Automotivo | |

| Aeroespacial | |

| Marcenaria e Carpintaria | |

| Calçados | |

| Saúde | |

| Outras Indústrias Utilizadoras Finais |

Definição de mercado

- Indústria Utilizadora Final - Construção Civil, Embalagem, Automotivo, Aeroespacial, Marcenaria e Carpintaria, Calçados e Couro, Saúde e Outros são as indústrias utilizadoras finais consideradas no mercado de adesivos.

- Produto - Todos os produtos adesivos são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Cianoacrilato, VAE/EVA e Silicone são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de adesivos à Base de Água, à Base de Solvente, Reativos, Hot Melt e Curados por UV são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Hot Melt | Os adesivos hot melt são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não se evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são quimicamente incorporados ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam a água como meio transportador ou diluente para dispersar uma resina. Eles se fixam permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente referidos como adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os Adesivos Resistentes ao Calor referem-se àqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem se liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir os custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Eles se assemelham aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e de escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas finas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura