Tamanho e Participação do Mercado Europeu de Adesivos e Selantes

Visão Geral do Mercado

| Período de Estudo | 2025 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

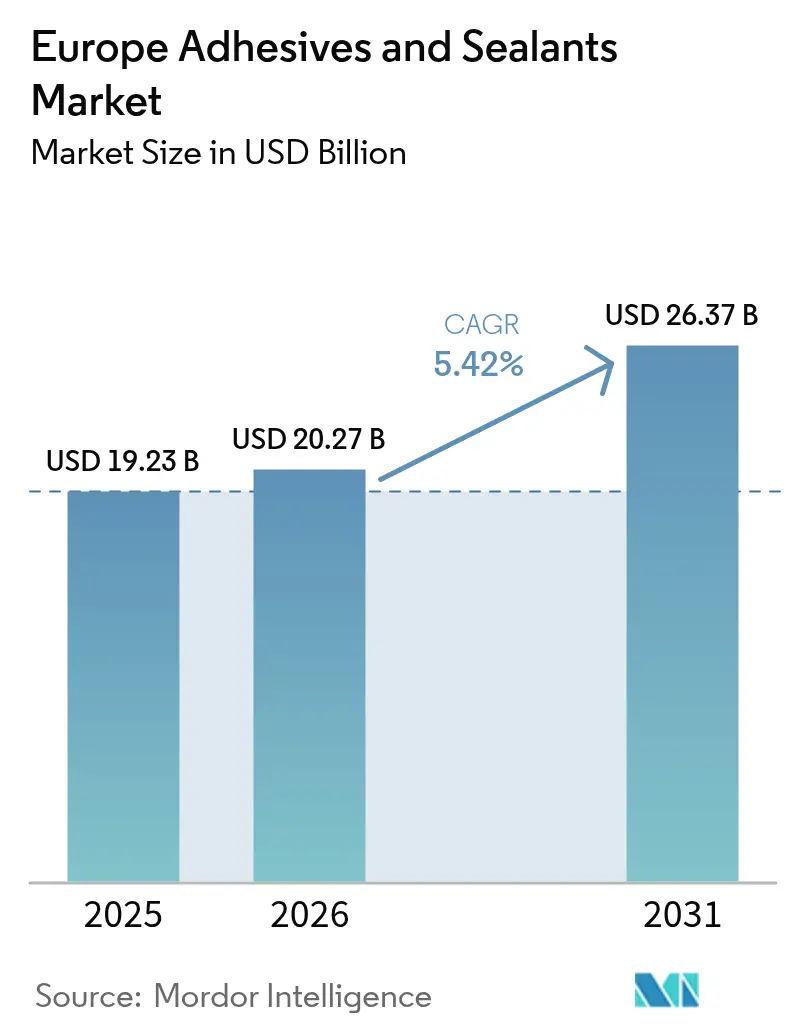

| Tamanho do mercado no ano base (2025) | 19.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.42% CAGR |

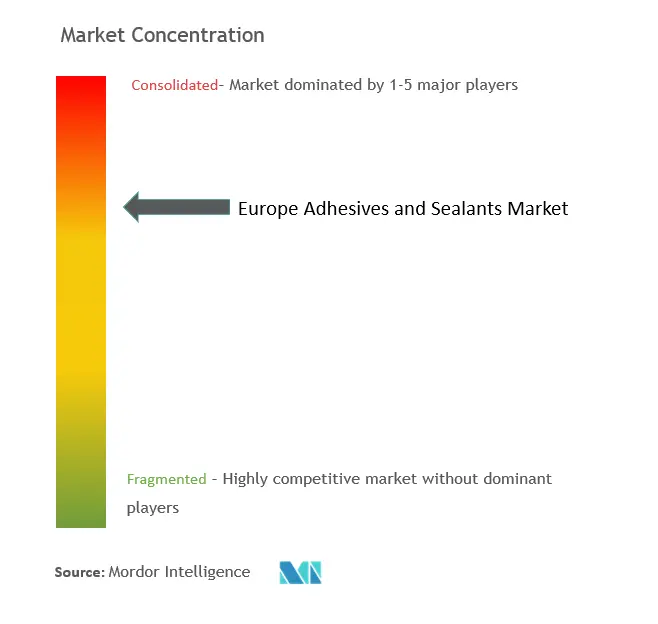

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Adesivos e Selantes por Mordor Intelligence

O tamanho do Mercado Europeu de Adesivos e Selantes em 2026 é estimado em USD 20,27 bilhões, crescendo a partir do valor de 2025 de USD 19,23 bilhões, com projeções para 2031 indicando USD 26,37 bilhões, crescendo a um CAGR de 5,42% no período 2026-2031. Essa trajetória reflete a capacidade do setor de navegar pelas rigorosas regulamentações do Pacto Ecológico Europeu, ao mesmo tempo em que capitaliza a recuperação da construção civil, os mandatos de redução de peso no setor automotivo e a expansão das energias renováveis. Os sistemas à base de água ganham força à medida que os limites de compostos orgânicos voláteis (COV) se tornam mais rígidos, e as químicas curadas por UV aceleram as velocidades de linha nas plantas de eletrônicos e automotivas. Os investimentos em infraestrutura alemã sustentam uma demanda estável, enquanto o desenvolvimento de energias renováveis na Espanha a posiciona como o comprador de soluções de colagem estrutural de crescimento mais rápido da região. A intensidade competitiva permanece moderada, com grandes incumbentes reorientando portfólios para resinas de base biológica e expansão de capacidades por meio de aquisições para proteger as margens contra a volatilidade dos preços de matérias-primas e os custos de redução de carbono.

Principais Conclusões do Relatório

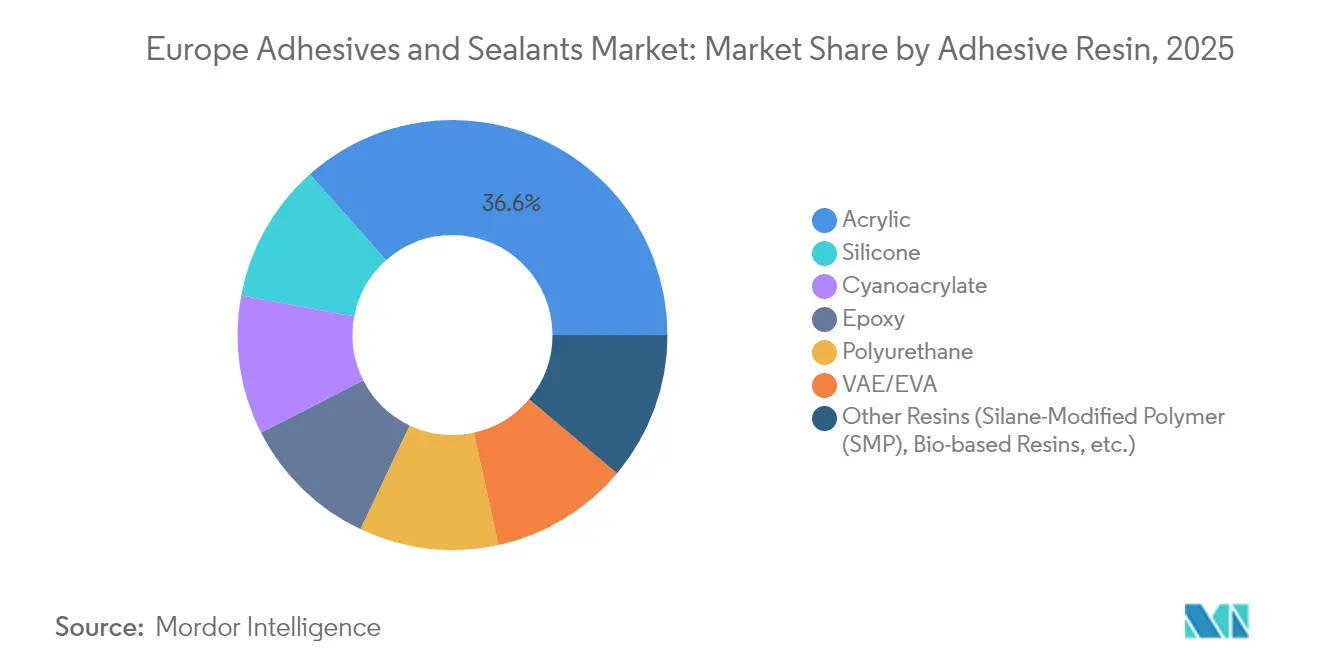

- Por resina adesiva, os acrílicos capturaram 36,55% da participação do mercado europeu de adesivos e selantes em 2025; outras resinas se expandirão a um CAGR de 6,58% no período 2026-2031.

- Por tecnologia, as plataformas à base de água comandaram 42,70% do tamanho do mercado europeu de adesivos e selantes em 2025, enquanto os sistemas curados por UV devem crescer a um CAGR de 6,21% até 2031.

- Por resina de selante, os produtos de silicone lideraram com 32,10% da receita em 2025, enquanto as químicas híbridas e outras estão previstas para crescer a um CAGR de 5,63%.

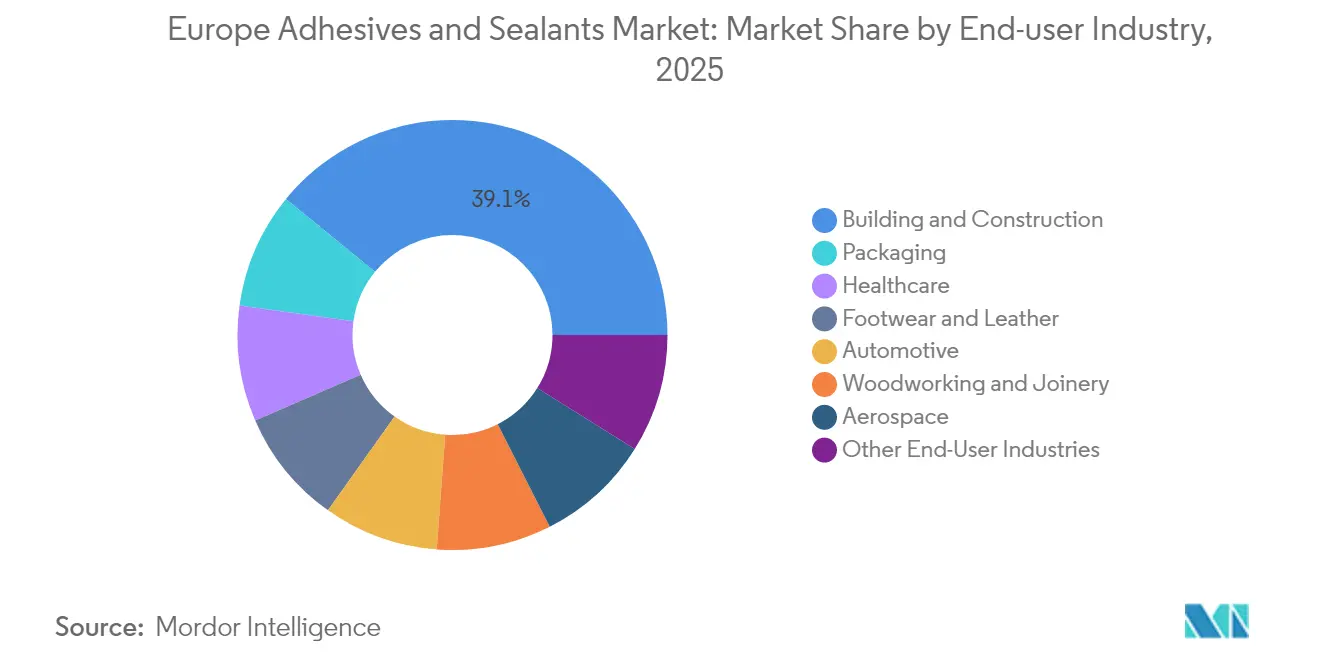

- Por setor do usuário final, a construção civil deteve 39,10% da participação do mercado europeu de adesivos e selantes em 2025; outros setores deverão registrar o CAGR mais rápido de 5,96% até 2031.

- Por geografia, a Alemanha representou 21,95% da receita de 2025; espera-se que a Espanha entregue um CAGR de 5,58% durante o período de perspectiva.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Adesivos e Selantes

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por renovação residencial | +1.2% | Alemanha, França, Países Nórdicos | Médio prazo (2-4 anos) |

| Aumento nos volumes de embalagens para comércio eletrônico | +0.8% | Alemanha, Reino Unido, Países Baixos | Curto prazo (≤ 2 anos) |

| Aceleração da redução de peso no setor automotivo | +1.0% | Alemanha, França, Itália | Médio prazo (2-4 anos) |

| Crescimento acelerado do mercado de colagem de pás de turbinas eólicas | +0.7% | Países Nórdicos, Alemanha e Espanha | Longo prazo (≥ 4 anos) |

| Adoção de construção modular pré-fabricada | +0.6% | Países Nórdicos, Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Renovação Residencial

A atividade de renovação europeia está ganhando impulso à medida que os mandatos de eficiência energética e as mudanças de estilo de vida pós-pandemia elevam os gastos com isolamento, pisos e reformas de janelas. A Onda de Renovação da UE visa duplicar as taxas de requalificação de edifícios até 2030, impulsionando a demanda por sistemas de colagem contínua que eliminam pontes térmicas. O mercado de renovação anual da Alemanha, de EUR 50 bilhões (~USD 58,45 bilhões), especifica cada vez mais produtos de base biológica, como o LOCTITE HB S ECO da Henkel, que reduz o CO₂ incorporado em mais de 60% em comparação com os equivalentes de base fóssil. Os fornecedores nórdicos são pioneiros em adesivos aplicados em fábrica para painéis de fachada pré-fabricados, permitindo montagem rápida no local enquanto atendem às rigorosas normas de qualidade do ar interno. Esse impulso de renovação deve sustentar o crescimento de volume para o mercado europeu de adesivos e selantes até 2028[1]Fraunhofer WKI, "Adesivos na Renovação de Edifícios com Eficiência Energética," wki.fraunhofer.de.

Aumento nos Volumes de Embalagens para Comércio Eletrônico

O aumento nos envios de encomendas leva os conversores a adotar soluções de colagem sem solvente e de alta velocidade, compatíveis com as diretrizes de reciclagem de papel publicadas pela FEICA. Os adesivos para embalagens flexíveis devem equilibrar resistência de colagem e desintabilidade, ao mesmo tempo em que suportam designs de material único que simplificam a reciclagem sob a Estratégia Europeia para os Plásticos. A Alemanha e os Países Baixos estão modernizando linhas automatizadas que exigem controle rigoroso de viscosidade e secagem rápida. Essas tendências sustentam ganhos incrementais para o mercado europeu de adesivos e selantes, especialmente em grades hot-melt e à base de água desenvolvidos para alto rendimento[2]FEICA, "Diretrizes para Adesivos de Reciclagem de Papel," feica.eu.

Aceleração da Redução de Peso no Setor Automotivo Europeu

Os veículos modernos incorporam mais de 400 pés lineares de adesivo, em comparação com 30 pés em 2001, para colar estruturas de aço-alumínio e reforçar compartimentos de baterias. O BETAMATE da DuPont possibilitou uma redução de peso de 30% no táxi elétrico TX5, enquanto as linhas termicamente condutoras da Sika abordam o gerenciamento térmico de baterias. Os fabricantes de equipamentos originais (OEMs) alemães implantam robôs de dispensação de precisão para cumprir as metas de emissões de 2030, impulsionando os volumes de adesivos estruturais no mercado europeu de adesivos e selantes.

Mercado de Colagem de Pás de Turbinas Eólicas em Rápido Crescimento

Pás compostas maiores dependem de sistemas de epóxi e poliuretano que proporcionam resistência à fadiga sob cargas cíclicas. A pesquisa em compósitos de matriz acrílica promete vantagens de reciclabilidade, e químicas descolantes estão sendo desenvolvidas para a desmontagem de pás no fim da vida útil. O programa industrial verde da Suécia e os parques eólicos costeiros espanhóis ampliam o consumo de colagem estrutural a longo prazo.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes Preocupações Ambientais | -0.9% | Em toda a UE, particularmente na Alemanha e nos Países Nórdicos | Médio prazo (2-4 anos) |

| Preços Voláteis de Matérias-Primas | -1.1% | Alemanha, França, Países Baixos | Curto prazo (≤ 2 anos) |

| Lacuna de Competências na Força de Trabalho de Dispensação Robótica de Adesivos | -0.8% | Alemanha, Itália, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Preocupações Ambientais

As restrições do REACH a diisocianatos, em vigor desde agosto de 2023, forçam a reformulação de sistemas de poliuretano ou o treinamento obrigatório de trabalhadores, enquanto os limites de emissão de formaldeído, em vigor desde agosto de 2026, impulsionam a transição para grades de emissão ultrabaixa. A adição de 247 substâncias extremamente preocupantes (SVHCs), incluindo octametiltrisiloxano, amplia a incerteza regulatória. As necessidades de investimento em sustentabilidade exigem desembolsos anuais de capital 70% mais elevados em todo o setor químico europeu, comprimindo as margens, mas estimulando a inovação a longo prazo em matérias-primas de base biológica.

Preços Voláteis de Matérias-Primas

Os picos de eletricidade impulsionados pelo gás natural desde o conflito Rússia-Ucrânia, juntamente com interrupções no fornecimento, reduziram os volumes de produção química europeia. A mudança da BASF para acrilato de etila de base biológica acarreta um prêmio de preço que os clientes devem absorver. Os produtores agora priorizam a disciplina de custos e a racionalização de capacidade, potencialmente limitando as perspectivas de expansão de curto prazo para o mercado europeu de adesivos e selantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina Adesiva: Alternativas de Base Biológica Desafiam a Dominância dos Acrílicos

Os acrílicos mantiveram 36,55% de participação na receita do mercado europeu de adesivos e selantes em 2025, graças à versatilidade e adesão a diversos substratos. Outras resinas, incluindo inovações de base biológica, devem se expandir a um CAGR de 6,58% até 2031, à medida que os mandatos de redução de carbono se intensificam. O tamanho do mercado europeu de adesivos e selantes para grades de base biológica deve se ampliar à medida que o acrilato de etila renovável da BASF é lançado e os hot-melts de xilana demonstram resistência ao cisalhamento de 30 MPa enquanto permanecem reutilizáveis. Os cianoacrilatos ganham força na miniaturização de eletrônicos, e os formuladores de poliuretano buscam sistemas de cura por umidade que contornam o treinamento com diisocianatos. As químicas de silicone crescem em segmentos de alta temperatura, enquanto o VAE/EVA mantém nichos orientados por custo.

Por Tecnologia Adesiva: A Inovação em Sistemas Curados por UV Supera a Liderança dos Sistemas à Base de Água

As plataformas à base de água responderam por 42,70% da base de receita de 2025, refletindo linhas de produção consolidadas e alinhamento com os limites de COV. Os sistemas curados por UV, no entanto, registrarão um CAGR de 6,21% até 2031, à medida que as plantas de montagem buscam processamento de colagem instantânea. Os epóxis UV pretos da Panacol curam em camadas mais espessas, eliminando áreas de sombra, e agora são especificados em juntas de alívio de tensão de fios de motores de veículos elétricos.

Os hot-melts reativos combinam secagem rápida com colagens finais resistentes, atendendo a linhas de embalagem de alta velocidade. A demanda por base solvente persiste no setor aeroespacial, onde o longo tempo em aberto é crítico, mas versões de maior teor de sólidos ajudam a cumprir as normas de emissão mais rígidas. As atualizações de equipamentos para lâmpadas LED-UV reduzem o consumo de energia e incentivam ainda mais a mudança de tecnologia no mercado europeu de adesivos e selantes.

Por Resina de Selante: A Versatilidade do Silicone Impulsiona a Liderança de Mercado

Os grades de silicone entregaram 32,10% do faturamento de 2025 devido à durabilidade em juntas de fachada e vidraças automotivas. Os selantes híbridos de polímero modificado por silano devem registrar um CAGR de 5,63%, combinando resistência às intempéries do silicone com a adesão do poliuretano. A área médica adota as fitas SILPURAN da Wacker para remoção atraumática, enquanto os canteiros de obras demandam produtos SMP de baixo módulo compatíveis com substratos úmidos. Os selantes de poliuretano ajustam os níveis de isocianato para atender aos limites de treinamento, e os epóxis satisfazem os pisos resistentes a produtos químicos. A pesquisa e o desenvolvimento contínuos em polióis renováveis e auxiliares de cura sem fumos auxiliam a transição para ofertas de menor teor de carbono no mercado europeu de adesivos e selantes.

Por Setor do Usuário Final: A Diversificação das Energias Renováveis Desafia a Dominância da Construção Civil

A construção civil forneceu 39,10% da receita em 2025, à medida que os incentivos de renovação e os códigos de eficiência energética sustentaram a adoção de adesivos em isolamento e pisos. As energias renováveis e a eletrônica superarão com um CAGR de 5,96%, ampliando o tamanho do mercado europeu de adesivos e selantes para adesivos estruturais especiais em pás de turbinas e pastas termicamente condutoras para baterias de veículos elétricos. A redução de peso no setor automotivo continua, com a colagem estrutural substituindo pontos de solda, e o setor aeroespacial se recupera à medida que as renovações de frotas avançam. Os formuladores de embalagens desenvolvem capacidade de laminação sem solvente, enquanto as aquisições na área de saúde pela H.B. Fuller expandem as soluções de fechamento de feridas em uma tentativa de compensar a exposição cíclica à construção civil.

Análise Geográfica

O peso de receita de 21,95% da Alemanha em 2025 decorre dos planos de infraestrutura de EUR 500 bilhões que mantêm uma base de demanda por selantes de construção. O setor automotivo do país, embora confrontado por ventos contrários da transição para veículos elétricos, continua investindo em robôs de colagem que aumentam a precisão e reduzem os respingos de solda. O tamanho do mercado europeu de adesivos e selantes vinculado à Alemanha é sustentado por redes de fornecedores profundas e clusters de pesquisa e desenvolvimento em torno de Colônia e Düsseldorf.

Espera-se que a Espanha registre um CAGR de 5,58%, à medida que as plantas de componentes de turbinas eólicas na Galícia e em Valência expandem a capacidade para cumprir as metas de energia renovável da UE. Os programas de modernização da construção que integram estruturas de madeira modular também impulsionam o consumo de adesivos de poliuretano de cura por umidade.

O Reino Unido mantém nichos resilientes em coberturas e compósitos especiais, auxiliado pela aquisição da Cromar Building Products pela Sika. A França apoia-se em subsídios de renovação e políticas industriais de apoio à química sustentável, mas as altas tarifas de eletricidade moderam o crescimento. A Itália avança nas reformas de fachadas impulsionadas por bônus.

Os projetos de fundos de coesão da Europa Oriental fortalecem a demanda na Polônia e na Romênia, enquanto o mercado russo permanece limitado pelas sanções que restringem os fluxos de matérias-primas e a transferência de tecnologia, remodelando assim as rotas comerciais no âmbito do mercado europeu de adesivos e selantes.

Cenário Competitivo

O mercado europeu de adesivos e selantes é consolidado por natureza. Os movimentos estratégicos concentram-se na integração vertical e em nichos especializados. Os investimentos em automação proliferam, com monitoramento de qualidade em linha e dispensação robótica reduzindo as taxas de refugo e atendendo aos requisitos de auditoria dos OEMs. A volatilidade das matérias-primas impulsiona o interesse em acordos de fornecimento local, embora a escala de produção mantenha as grandes empresas petroquímicas centrais no fornecimento. A liderança tecnológica e as credenciais de sustentabilidade sustentam o poder de precificação no mercado europeu de adesivos e selantes.

Líderes do Setor Europeu de Adesivos e Selantes

Sika AG

H.B. Fuller Company

3M

Arkema

Henkel AG & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Henkel e a Nordmeccanica elevaram sua colaboração de três décadas a uma parceria estratégica, co-desenvolvendo tecnologia de laminação adesiva de baixo teor de COV para conversores europeus.

- Dezembro de 2024: A H.B. Fuller adquiriu a Medifill Ltd. e assinou um acordo provisório para a GEM S.r.l., reforçando sua plataforma europeia de fechamento de feridas.

- Maio de 2024: A Dow expandiu a capacidade na SAS Chemicals GmbH em Böhlen, Alemanha, para aumentar a produção de selantes orgânicos, híbridos e de silicone para conjuntos de vidro isolante.

Escopo do Relatório do Mercado Europeu de Adesivos e Selantes

Os adesivos são fabricados a partir de uma combinação de resinas, aditivos e solventes. A composição das resinas e aditivos depende inteiramente do setor do usuário final em que são utilizados. O mercado é segmentado por tipo de resina, tecnologia, setor do usuário final e geografia. Por tipo de resina adesiva, o mercado é segmentado em acrílico, cianoacrilato, epóxi, poliuretano, silicone, VAE/EVA e outras resinas. No que diz respeito à tecnologia, o mercado é segmentado em hot-melt, reativo, base solvente, curado por UV e à base de água. Por tipo de resina de selante, o mercado é segmentado em poliuretano, epóxi, acrílico, silicone e outros tipos de resina. Por setor do usuário final, o mercado é segmentado em aeroespacial, automotivo, construção civil, calçados e couro, saúde, embalagens, marcenaria e carpintaria e outros setores do usuário final. Por geografia, o mercado é distribuído entre os seguintes países: França, Alemanha, Itália, Rússia, Espanha, Reino Unido e restante da Europa. O relatório oferece tamanho de mercado e previsões em termos de receita (USD milhões) e volume (quilotoneladas) para todos os segmentos acima.

| Acrílico |

| Cianoacrilato |

| Epóxi |

| Poliuretano |

| Silicone |

| VAE / EVA |

| Outras Resinas (Polímero Modificado por Silano (SMP), Resinas de Base Biológica, etc.) |

| Hot-Melt |

| Reativo |

| Base Solvente |

| Curado por UV |

| À Base de Água |

| Poliuretano |

| Epóxi |

| Acrílico |

| Silicone |

| Outras Resinas (Polissulfeto, Híbrido SMP, etc.) |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Calçados e Couro |

| Saúde |

| Embalagens |

| Marcenaria e Carpintaria |

| Outros Setores do Usuário Final (Energias Renováveis, Eletrônicos e Eletrodomésticos, etc.) |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Países Nórdicos |

| Restante da Europa |

| Por Resina Adesiva | Acrílico |

| Cianoacrilato | |

| Epóxi | |

| Poliuretano | |

| Silicone | |

| VAE / EVA | |

| Outras Resinas (Polímero Modificado por Silano (SMP), Resinas de Base Biológica, etc.) | |

| Por Tecnologia Adesiva | Hot-Melt |

| Reativo | |

| Base Solvente | |

| Curado por UV | |

| À Base de Água | |

| Por Resina de Selante | Poliuretano |

| Epóxi | |

| Acrílico | |

| Silicone | |

| Outras Resinas (Polissulfeto, Híbrido SMP, etc.) | |

| Por Setor do Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Calçados e Couro | |

| Saúde | |

| Embalagens | |

| Marcenaria e Carpintaria | |

| Outros Setores do Usuário Final (Energias Renováveis, Eletrônicos e Eletrodomésticos, etc.) | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado europeu de adesivos e selantes?

O mercado vale USD 20,27 bilhões em 2026 e deve crescer para USD 26,37 bilhões até 2031.

Qual setor do usuário final detém a maior participação?

A construção civil lidera com 39,10% de participação em 2025, impulsionada por mandatos de renovação e eficiência energética.

Qual tecnologia adesiva está crescendo mais rapidamente?

Espera-se que os sistemas curados por UV se expandam a um CAGR de 6,21% até 2031, devido aos benefícios do processamento de colagem instantânea.

Por que a Espanha é a geografia de crescimento mais rápido?

A perspectiva de CAGR de 5,58% da Espanha decorre de robustos investimentos em energia eólica e programas de modernização da construção.

Como as regulamentações estão influenciando o desenvolvimento de produtos?

As restrições do REACH a diisocianatos e formaldeído, além dos limites de COV, aceleram a transição para químicas à base de água, curadas por UV e de base biológica.

Página atualizada pela última vez em: