Tamanho e Participação do Mercado Europeu de Adesivos e Selantes Automotivos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

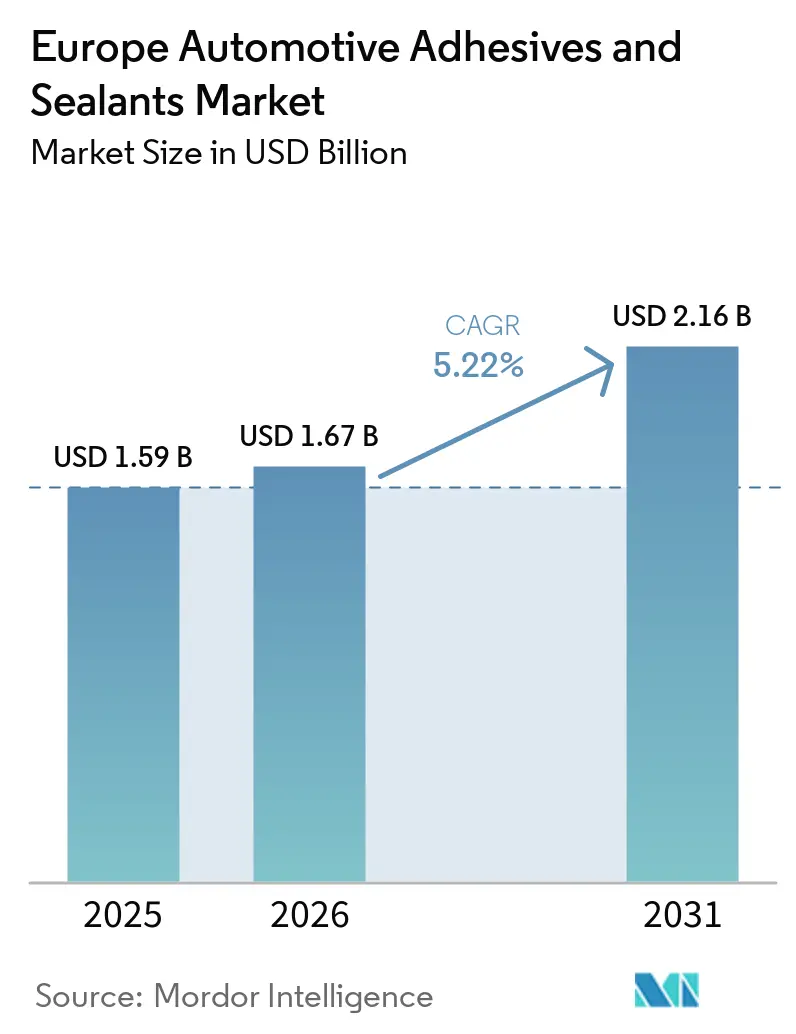

| Tamanho do mercado no ano base (2025) | 1.59 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.22% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Adesivos e Selantes Automotivos por Mordor Intelligence

O tamanho do Mercado Europeu de Adesivos e Selantes Automotivos foi avaliado em USD 1,59 bilhão em 2025 e estima-se que cresça de USD 1,67 bilhão em 2026 para atingir USD 2,16 bilhões até 2031, a um CAGR de 5,22% durante o período de previsão (2026-2031). Os redesenhos de trem de força impulsionados por veículos elétricos (VE), as rigorosas regulamentações de compostos orgânicos voláteis (COV) da União Europeia (UE) e a adoção de dispensação robótica em linha estão influenciando a seleção de materiais. O setor está em transição das químicas à base de solvente para as de base aquosa e fusão a quente reativa. Os sistemas de poliuretano permanecem a escolha principal para a maioria das juntas estruturais, enquanto as químicas de base aquosa de acetato de vinila etileno (VAE)/acetato de etileno vinila (EVA) são cada vez mais utilizadas em revestimentos de teto e laminação de interiores. Essa mudança apoia os fabricantes de equipamentos originais (OEMs) na produção de veículos mais leves e com menores emissões, em conformidade com a Diretiva 2004/42/CE. A demanda por adesivos termicamente condutores está aumentando, impulsionada pelas especificações para gigafábricas de 60 gigawatt-hora (GWh) ou mais na Alemanha e na Espanha. Enquanto isso, as restrições na cadeia de suprimentos de equipamentos de dosagem estão mantendo margens estáveis para os formuladores capazes de garantir entregas pontuais. A concorrência está se intensificando à medida que empresas como Henkel AG & Co. KGaA, Sika AG, 3M, Dow e Arkema utilizam cadeias de uretano integradas para obter vantagens de custo de 10 a 15% sobre os concorrentes regionais.

Principais Conclusões do Relatório

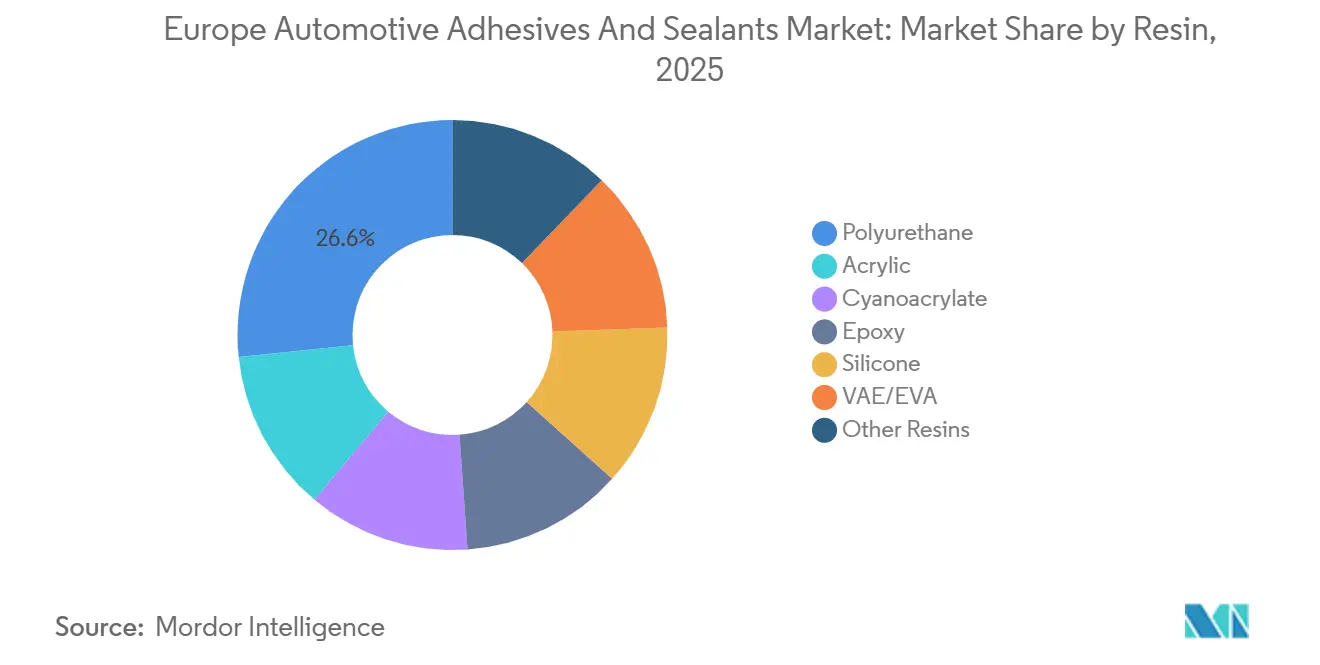

- Por resina, o poliuretano liderou com 26,63% da participação do mercado europeu de adesivos e selantes automotivos em 2025, enquanto as formulações VAE/EVA têm previsão de expansão a um CAGR de 5,88% até 2031.

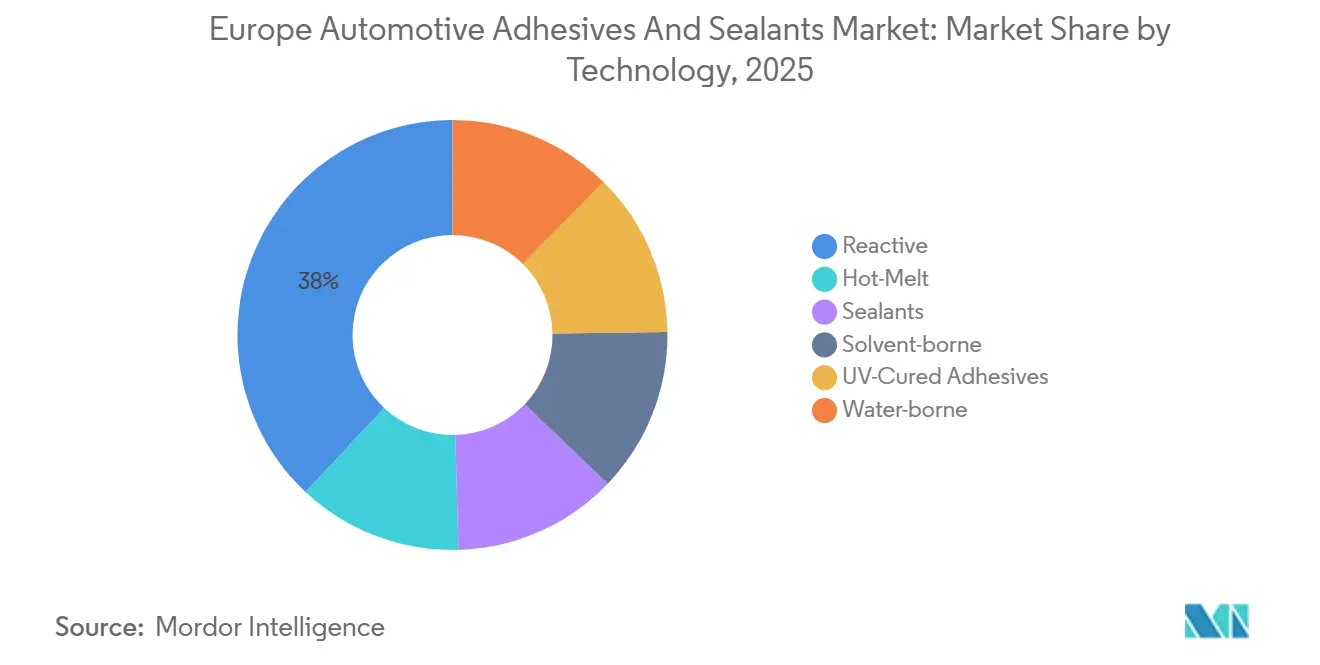

- Por tecnologia, os sistemas reativos capturaram 38,02% da receita em 2025, enquanto os adesivos de fusão a quente têm projeção de avanço a um CAGR de 5,63% no período 2026-2031.

- Por geografia, a Alemanha respondeu por 18,56% da receita de 2025, mas a França está definida para crescer mais rapidamente a um CAGR de 6,34% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Europeu de Adesivos e Selantes Automotivos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso à redução de peso para veículos elétricos e de combustão interna | +1.2% | Alemanha, França, Espanha, Itália, Reino Unido | Médio prazo (2 a 4 anos) |

| Regulamentações de redução de COV da UE aceleram as químicas de baixo teor de COV | +0.8% | Em toda a UE (Alemanha, França, Itália, Espanha, Reino Unido como principais) | Curto prazo (≤ 2 anos) |

| Aumento na produção europeia de conjuntos de baterias para veículos elétricos | +1.0% | Alemanha, Espanha, França, Hungria | Médio prazo (2 a 4 anos) |

| A dispensação robótica em linha aumenta o rendimento dos OEMs | +0.6% | Alemanha, Espanha, República Tcheca e Eslováquia | Curto prazo (≤ 2 anos) |

| Surgimento de adesivos estruturais "inteligentes" com sensores embarcados | +0.4% | Alemanha, Reino Unido, França (implantações piloto) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso à Redução de Peso para Veículos Elétricos e de Combustão Interna

Arquiteturas de alumínio, compósitos e materiais mistos estão substituindo as soldas a ponto tradicionais por ligações de poliuretano e epóxi de alta resistência ao descascamento. Esses métodos de ligação distribuem as cargas de forma eficaz e reduzem as concentrações de tensão. A Hydro alcançou uma redução de 30% na massa ao substituir fechamentos de aço por alumínio, mantendo a reciclabilidade de 90% do material[1]Hydro, "Soluções de Redução de Peso em Alumínio para Automotivo," hydro.com. A série i da BMW utilizou epóxis com elastômero endurecido para ligar fibra de carbono ao alumínio, abordando incompatibilidades de expansão térmica e protegendo as fibras. A Audi melhorou seus ciclos de formulação utilizando simulações de elementos finitos baseadas em inteligência artificial (IA) para avaliar potenciais químicas, reduzindo os prazos de qualificação. O Pacote Automotivo da União Europeia (UE), que inclui um incentivo para baterias de EUR 1,8 bilhão (USD 2,10 bilhões), está incentivando os fabricantes de equipamentos originais (OEMs) a reduzir o peso dos veículos em 100 a 150 quilogramas. Essa tendência está impulsionando a transição dos parafusos tradicionais para as modernas soluções adesivas.

Regulamentações de Redução de COV da UE Aceleram as Químicas de Baixo Teor de COV

A Diretiva 2004/42/CE estabeleceu um limite de 420 gramas por litro (g/l) para compostos orgânicos voláteis (COVs) em revestimentos de acabamento. Essa regulamentação está direcionando os formuladores para rotas mais ecológicas, especificamente métodos de base aquosa e cura por ultravioleta (UV). O AQUENCE PL 5101 da Henkel AG & Co. KGaA, um adesivo de base aquosa de um componente, elimina o desperdício típico de quatro horas de vida útil em mistura associado às misturas de dois componentes. Também permite a limpeza das linhas com água com sabão. A fita 52215 Ultra-Baixo-COV da Tesa está avançando no setor de aquecimento, ventilação e ar condicionado (AVAC), colando vedações de polipropileno reciclado enquanto adere aos padrões de ar de cabine VDA 278. No entanto, essa fita tem uma desvantagem: sua menor aderência inicial prolonga os tempos de fixação. A série TOYOMELT P-201 curável por UV da Toyochem aborda esse desafio, oferecendo cura instantânea e resistência ao calor de 100°C, tudo sem o uso de solventes.

Aumento na Produção Europeia de Conjuntos de Baterias para Veículos Elétricos

Novas gigafábricas estão remodelando os padrões de consumo. A partir do final de 2026, a joint venture da Stellantis e da Contemporary Amperex Technology Co., Limited (CATL) em Zaragoza, com capacidade de 50 gigawatt-horas (GWh), utilizará 2 a 3 quilogramas de adesivo termicamente condutor e 1 a 2 quilogramas de adesivo estrutural para cada conjunto de baterias[2]Stellantis, "Anúncio da Gigafábrica de Zaragoza," stellantis.com. A instalação Northvolt Drei de 60 GWh na Alemanha está estabelecendo especificações rigorosas: uma condutividade superior a 2 watts por metro-kelvin (W/mK) e uma resistência dielétrica superior a 20 quilovolts por milímetro (kV/mm) para gerenciar efetivamente a fuga térmica. O VORATRON MA 8200 da Dow e os sistemas de poliureia de dois componentes da Collano são projetados para atender a esses limites exigentes. No entanto, surge um gargalo com equipamentos de dosagem de alta viscosidade, que atualmente enfrentam um prazo de entrega de 16 semanas, dificultando as acelerações de produção. Uma revisão técnica de 2025 da Springer destaca a tendência crescente: os módulos de bateria estão consumindo 40 a 50% mais volume de adesivo em comparação com os trens de força de motor de combustão interna (MCI) tradicionais.

A Dispensação Robótica em Linha Aumenta o Rendimento dos OEMs

A montagem de plataformas de veículos elétricos leva 20 a 30% mais tempo, impulsionando uma mudança em direção à automação para contrabalançar essas penalidades de ciclo. O TECHNOMELT PUR 6221 da Henkel, um adesivo curável por UV, apresenta um tempo de cura rápido de segundos sob luz UV. Também conta com um traçador fluorescente para controle de qualidade por visão de máquina, permitindo um rendimento superior a 60 peças por hora nas linhas de montagem de painéis de porta. Em 2025, a produção de 1,67 milhão de veículos elétricos na Alemanha constituiu 40% da produção total do país, apoiada pela integração de células robóticas de adesivos. A Espanha manteve uma produção estável de 2,25 milhões de unidades, apesar de uma participação de 12,5% de veículos eletrificados, graças a sistemas robóticos que mantiveram os tempos de takt consistentes. As plantas da Europa Oriental, que exportam 90% de sua produção, integraram robôs em 70 a 80% de suas novas linhas de produção. Em contraste, a base italiana, caracterizada por uma presença significativa de pequenas e médias empresas (PMEs), fica para trás com apenas 45% de integração robótica, principalmente devido a restrições de despesas de capital.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do isocianato | -0.7% | Em toda a UE, aguda na Alemanha, Itália e França | Curto prazo (≤ 2 anos) |

| Custos de conformidade química REACH | -0.5% | Em toda a UE (Alemanha, França, Países Baixos como principais) | Médio prazo (2 a 4 anos) |

| Escassez de equipamentos de dosagem de alta viscosidade para linhas de baterias | -0.3% | Alemanha, Espanha, Hungria (centros de gigafábricas) | Curto prazo (≤ 2 anos) |

| Atrasos na certificação de OEMs para novos sistemas de base biológica | -0.2% | Alemanha, França, Suécia (OEMs pioneiros) | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Isocianato

No início de 2026, os preços do Diisocianato de Difenilmetano (MDI) e do Diisocianato de Tolueno (TDI) aumentaram significativamente devido às tensões no Oriente Médio que perturbaram as rotas de fornecimento de matérias-primas. A ICIS relatou um aumento no preço médio do poliol de USD 450 por tonelada em uma semana. Produtores como BASF e Huntsman implementaram aumentos de preços variando de EUR 100 a 300 (USD 117,16 a 351,48) por tonelada, criando desafios para os formuladores de Nível 2 sem contratos de longo prazo. As taxas de utilização permanecem em torno de 82%, proporcionando alívio limitado até que a nova capacidade de produção chinesa faça a transição para materiais de grau de exportação. Os Fabricantes de Equipamentos Originais (OEMs), já sob pressão das restrições de margem de veículos elétricos (VE), estão resistindo aos repasses de custos, comprimindo ainda mais o EBITDA de formulação.

Custos de Conformidade Química REACH

Em abril de 2025, a Agência Europeia de Produtos Químicos (ECHA) aumentou as taxas de registro em 19,5%, impactando empresas que lidam com volumes maiores ou iguais a 1.000 toneladas. O prazo final do Anexo XIV para o fosfato de trifenila exige processos de reformulação dispendiosos, com conclusão prevista entre 2030 e 2032. A Henkel introduziu o Technomelt PUR 6260 ECO, que contém maior ou igual a 60% de carbono renovável, com um prêmio de preço de 20%. Enquanto isso, o selante híbrido da Bostik exigiu 18 meses de testes por OEMs, desviando recursos de Pesquisa e Desenvolvimento (P&D) que poderiam ter sido alocados para melhorias de desempenho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina: O Poliuretano Mantém Posição Enquanto a Base Aquosa Avança

O poliuretano respondeu por 26,63% da receita projetada para 2025, impulsionado por sua alta resistência ao descascamento (superior a 20 MPa) e resiliência ao impacto, que são críticas para invólucros de baterias e montagens de carroceria em branco. Empresas como Henkel e Dow investiram USD 20 milhões na expansão de uma linha de produção de fusão a quente reativa na Alemanha para garantir o fornecimento. Enquanto isso, as químicas de base aquosa de acetato de vinila etileno/acetato de etileno vinila (VAE/EVA) devem crescer a uma taxa de crescimento anual composta (CAGR) de 5,88% até 2031, à medida que os fabricantes de equipamentos originais (OEMs) adotam cada vez mais soluções de baixo composto orgânico volátil (COV) para painéis de instrumentos e revestimentos de teto. Os epóxis continuam a dominar as aplicações de encapsulamento de módulos, com inovações como o híbrido de epóxi e elastômero termoplástico (TPE) da Universidade de Nagoya demonstrando 22× de resistência ao impacto, indicando durabilidade a longo prazo. As silicones, incluindo o WEVOSIL 28015 FL da WEVO-CHEMIE, estão ganhando espaço em vedações de baterias de alta temperatura, atendendo às demandas de ciclagem de -40°C a +85°C com recuperação elástica.

O crescimento do VAE/EVA não sinaliza o declínio dos poliuretanos; em vez disso, espera-se que ambas as químicas coexistam, atendendo a diferentes requisitos de temperatura de operação e módulo em diferentes zonas do veículo. Por exemplo, os promotores de silano VPS SIVO 260 da Evonik melhoram a adesão ao policarbonato em 27%, garantindo que o poliuretano permaneça relevante para arquiteturas de teto transparente. Além disso, as regulamentações de economia circular estão impulsionando a pesquisa em epóxis descolantes à base de beta-amino-éster, sinalizando uma potencial mudança em direção a uma desmontagem mais fácil no fim da vida útil na próxima década.

Por Tecnologia: Sistemas Reativos Lideram, Fusão a Quente Acelera

As químicas reativas responderam por 38,02% da receita projetada para 2025, com epóxis de um componente, poliuretanos de cura por umidade e polímeros terminados em silano proporcionando resistência sob demanda para juntas de materiais mistos. As linhas de produtos SikaPower e Sikaflex são parte integrante das células robóticas de carroceria, enquanto a divisão Bostik da Arkema fornece selantes de polímero de silano modificado (MS) que resistem ao desbotamento induzido por ultravioleta (UV). Os adesivos de fusão a quente estão crescendo a um CAGR de 5,63%, com graus de poliuretano curáveis por UV combinando tempos de cura rápidos com processos automatizados de controle de qualidade.

Os sistemas à base de solvente são utilizados principalmente no refinamento pós-venda devido ao seu tempo de aderência de 10 minutos e capacidades de cura ambiente, apesar das preocupações com as emissões de compostos orgânicos voláteis (COVs). Os acrilatos de cura por ultravioleta (UV) são utilizados em aplicações especializadas, como montagem de câmeras e sensores, apoiados pelo crescimento dos sistemas avançados de assistência ao condutor (ADAS). As dispersões de base aquosa são aplicadas em painéis de instrumentos e laminados de ruído, vibração e aspereza (NVH), embora seus tempos de fixação mais lentos representem um desafio. No geral, espera-se que as tecnologias de cura híbrida redefinam as fronteiras tradicionais, com fusões a quente de poliuretano incorporando gatilhos UV e sistemas epóxi usando catalisadores de amina latente para permitir processos de cura rápida mais velozes.

Análise Geográfica

Projeta-se que a Alemanha permaneça um contribuinte significativo de receita, respondendo por 18,56% em 2025, impulsionada pela produção de 1,67 milhão de veículos elétricos (VEs), representando 40% da produção total de veículos do país. As plantas focadas em baterias na Baixa Saxônia e na Saxônia utilizam 2 a 3 quilogramas de adesivo termicamente condutor por veículo, aumentando a despesa média com materiais apesar de um declínio de 1% na produção total de veículos previsto para 2026. Espera-se que a gigafábrica Drei da Northvolt consuma 1.200 a 1.500 toneladas de adesivo anualmente em plena capacidade, impulsionando a demanda por cargas e robôs de dosagem.

Prevê-se que a França cresça a uma taxa de crescimento anual composta (CAGR) de 6,34%, apoiada pelo investimento da Stellantis/Contemporary Amperex Technology Co. Limited (CATL) em Zaragoza e pela expansão da plataforma E-Tech da Renault. Essa iniciativa adicionará 500.000 conjuntos de baterias anualmente, exigindo até 2.000 toneladas de adesivos de célula a placa. Os fornecedores de primeiro nível domésticos estão se adaptando às regulamentações de baixo composto orgânico volátil (COV) ao reformular para soluções de colagem interior de base aquosa. Em contraste, espera-se que a Itália experimente um declínio na produção, expondo sua rede fragmentada de fornecedores de pequenas e médias empresas (PMEs) a pressões de margem. No entanto, o setor de componentes do país, avaliado em EUR 55,9 bilhões (USD 65,49 bilhões), continua a investir em kits de formulação para reparos de colisão no mercado de reposição, compensando parcialmente o declínio de volume.

A Espanha manteve uma produção estável de veículos em 2,25 milhões de unidades em 2025, enquanto aumentava a participação de veículos eletrificados, impulsionada pela planta de baterias de 50 gigawatt-horas (GWh) de Sagunto, que requer 1,5 a 2,0 quilogramas de adesivo estrutural por conjunto de baterias. O declínio de 11% na produção manufatureira do Reino Unido é contrabalançado por um grande parque de veículos de 40,2 milhões de unidades, gerando EUR 1,5 a 2,0 bilhões (USD 1,75 a 2,34 bilhões) em demanda anual por adesivos para reparos de carroceria. Na Europa Oriental, as plantas de fabricação tcheca e eslovaca integraram robôs em 80% das novas linhas de produção, utilizando fusões a quente de poliuretano (PUR) de cura rápida para cumprir os cronogramas de entrega de exportação. Enquanto isso, a produção de veículos da Rússia permanece 40 a 50% abaixo dos níveis anteriores a 2022, mas a demanda por selantes de poliuretano é sustentada pela produção de veículos comerciais e atividades de repintura no mercado de reposição.

Cenário Competitivo

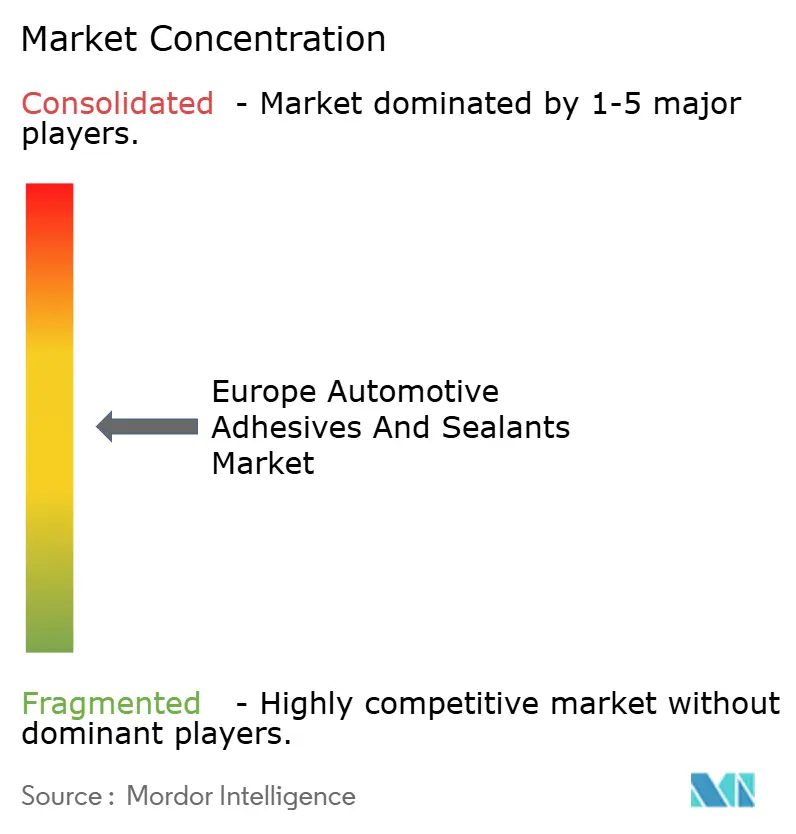

O mercado europeu de adesivos e selantes automotivos é moderadamente fragmentado. Henkel AG & Co. KGaA, Sika AG, 3M, Dow e Arkema são apoiados por vias de produção cativas de diisocianato de difenilmetano (MDI), diisocianato de tolueno (TDI) e epóxi. A aquisição planejada da ATP Adhesive Systems pela Henkel em janeiro de 2026 integrará EUR 270 milhões (USD 316,34 milhões) em vendas de fusão a quente reativa em seu portfólio, ampliando sua cobertura de módulos de bateria. Da mesma forma, a aquisição da Akkim pela Sika em fevereiro de 2026 por CHF 220 milhões (USD 278,57 milhões) expandirá sua presença para a Europa Oriental e Ásia Central, aproveitando as plantas de estampagem da Gestamp, que têm projeção de atingir uma participação de veículos elétricos (VE) superior a 50% até 2027.

Dow, BASF e Arkema continuam a introduzir uretanos de alta condutividade, frequentemente colaborando com especialistas em equipamentos de dosagem para estabelecer cadeias de suprimentos fechadas. A estratégia da BASF de separar sua unidade de revestimentos em uma joint venture com a Carlyle, avaliada em EUR 7,7 bilhões (USD 9,02 bilhões), deve redirecionar fundos para promotores de adesão que se sobrepõem às aplicações de adesivos. Enquanto isso, a H.B. Fuller está diversificando seu portfólio por meio de aquisições, incluindo Medifill/GEM e ND Industries em 2024, garantindo posições nos segmentos de dispositivos médicos e trava de rosca, que aderem aos padrões de qualidade automotiva.

Existem oportunidades no desenvolvimento de juntas inteligentes e descolantes. O CoolTherm TC-850 da Parker Hannifin, lançado em maio de 2025, oferece cura à temperatura ambiente, eliminando gargalos de forno e proporcionando condutividade térmica de 2 W/mK para resfriamento de conjuntos de baterias. Colaborações entre universidades e indústria estão explorando epóxis com sensores embarcados com capacidades de medição de deformação por fibra óptica; no entanto, prêmios de custo de 40 a 60% limitam sua aplicação a veículos elétricos a bateria (VEB) premium. Depósitos de patentes, como o US 20250206940, que detalha epóxis de um componente com tolerância ao impacto de -40°C, indicam que os fabricantes de equipamentos originais (OEMs) estão contornando os fornecedores de primeiro nível para desenvolver soluções de colagem proprietárias.

Líderes do Setor Europeu de Adesivos e Selantes Automotivos

3M

Henkel AG & Co. KGaA

Sika AG

Dow

Arkema

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Sika adquiriu a Akkim, com sede na Turquia, por CHF 220 milhões (USD 278,57 milhões), adicionando instalações de produção na Turquia e na Romênia. Essa aquisição fortalece a posição da Sika no mercado europeu de adesivos e selantes automotivos, particularmente na Europa Oriental.

- Janeiro de 2026: A Henkel AG & Co. KGaA finalizou a aquisição da ATP Adhesive Systems, adicionando EUR 270 milhões (USD 316,34 milhões) em vendas anuais. Essa aquisição fortalece as capacidades de fusão a quente reativa da Henkel, particularmente para módulos de bateria, alinhando-se com a crescente demanda por adesivos e selantes automotivos na Europa.

Escopo do Relatório do Mercado Europeu de Adesivos e Selantes Automotivos

Os adesivos e selantes automotivos são compostos químicos utilizados na fabricação, montagem e reparo de veículos para unir componentes e vedar lacunas contra fatores ambientais. Esses materiais fornecem uma alternativa leve aos fixadores mecânicos, apoiando a integridade estrutural, a estética e a eficiência de combustível.

O mercado europeu de adesivos e selantes automotivos é segmentado por resina, tecnologia e geografia. Por resina, o mercado é segmentado em acrílico, cianoacrilato, epóxi, poliuretano, silicone, VAE/EVA e outras resinas. Por tecnologia, o mercado é segmentado em fusão a quente, reativo, selantes, base solvente, adesivos curados por UV e base aquosa. O relatório também abrange o tamanho do mercado e as previsões para adesivos e selantes automotivos em 6 países da região. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Acrílico |

| Cianoacrilato |

| Epóxi |

| Poliuretano |

| Silicone |

| VAE/EVA |

| Outras Resinas |

| Fusão a Quente |

| Reativo |

| Selantes |

| Base Solvente |

| Adesivos Curados por UV |

| Base Aquosa |

| França |

| Alemanha |

| Itália |

| Rússia |

| Espanha |

| Reino Unido |

| Restante da Europa |

| Por Resina | Acrílico |

| Cianoacrilato | |

| Epóxi | |

| Poliuretano | |

| Silicone | |

| VAE/EVA | |

| Outras Resinas | |

| Por Tecnologia | Fusão a Quente |

| Reativo | |

| Selantes | |

| Base Solvente | |

| Adesivos Curados por UV | |

| Base Aquosa | |

| Por Geografia | França |

| Alemanha | |

| Itália | |

| Rússia | |

| Espanha | |

| Reino Unido | |

| Restante da Europa |

Definição de mercado

- Setor do Usuário Final - No setor automotivo, tanto as aplicações de adesivos e selantes para OEM quanto para o mercado de reposição são consideradas no escopo.

- Produto - Todos os produtos de adesivos e selantes utilizados no setor automotivo são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Cianoacrilato, VAE/EVA e Silicone são consideradas

- Tecnologia - Para os fins deste estudo, as tecnologias de Base Aquosa, Base Solvente, Reativo, Fusão a Quente, Adesivos Curados por UV e Selantes são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo de Fusão a Quente | Os adesivos de fusão a quente são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo de Base Solvente | Os adesivos de base solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo de Base Aquosa | Os adesivos de base aquosa utilizam a água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente referidos como adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os Adesivos Resistentes ao Calor referem-se àqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir os custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, negando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas de base aquosa, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo os necessários pelos setores de exportação de matérias-primas e pelo complexo militar-industrial. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura