Tamanho e Participação do Mercado de Adesivos da Itália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.56 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.47% CAGR |

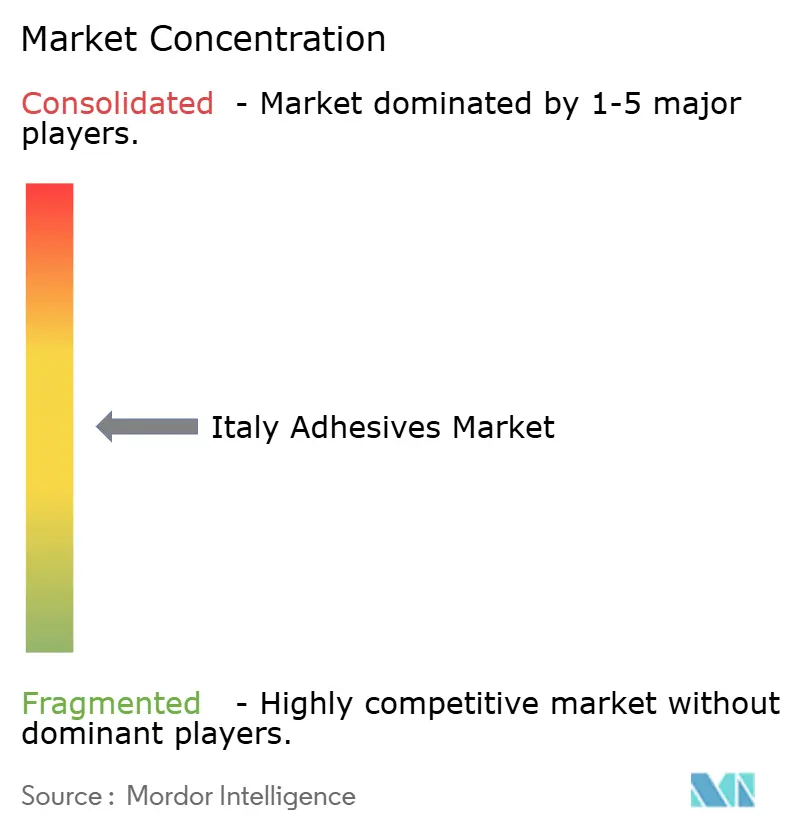

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos da Itália por Mordor Intelligence

O tamanho do Mercado de Adesivos da Itália está projetado para expandir de USD 1,56 bilhão em 2025 e USD 1,64 bilhão em 2026 para USD 2,14 bilhões até 2031, registrando um CAGR de 5,47% entre 2026 e 2031. As formulações base aquosa e hot-melt para embalagem cresceram acentuadamente impulsionadas pela logística de comércio eletrônico, que elevou a produção de caixas de papelão ondulado em novas instalações, como a fábrica de 200.000 toneladas da Progroup em Cessalto. Os volumes relacionados à construção civil migraram de reformas residenciais subsidiadas para a infraestrutura do Plano Nacional de Recuperação e Resiliência, redirecionando a demanda para espumas de poliuretano e selantes de silicone. A queda no setor automotivo pesou sobre o volume total de tonelagem após a produção da Stellantis cair 20% em 2025, mas a adoção de veículos elétricos preservou o consumo de epóxi estrutural e poliuretano em conjuntos de baterias. Enquanto isso, a volatilidade dos preços de etileno e propileno comprimiu as margens para as linhas acrílicas e VAE, levando os formuladores a contratos de matéria-prima com proteção de preço.

Principais Conclusões do Relatório

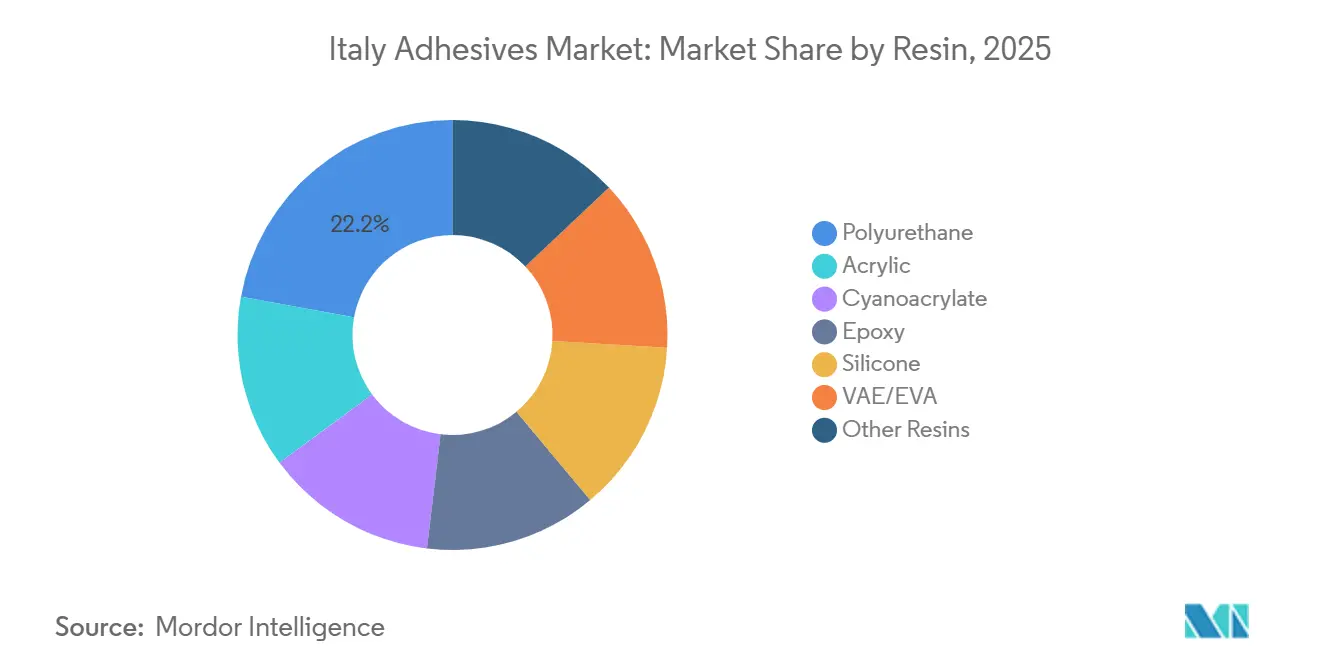

- Por resina, o poliuretano liderou com 22,15% de participação no Mercado de Adesivos da Itália em 2025. O VAE/EVA está previsto para expandir a um CAGR acelerado de 6,47% até 2031, marcando a família de resinas de crescimento mais rápido no Mercado de Adesivos da Itália.

- A tecnologia base aquosa deteve 54,18% do tamanho do Mercado de Adesivos da Itália em 2025. Espera-se que a tecnologia hot-melt cresça a um CAGR de 6,21% durante o período de previsão (2026-2031).

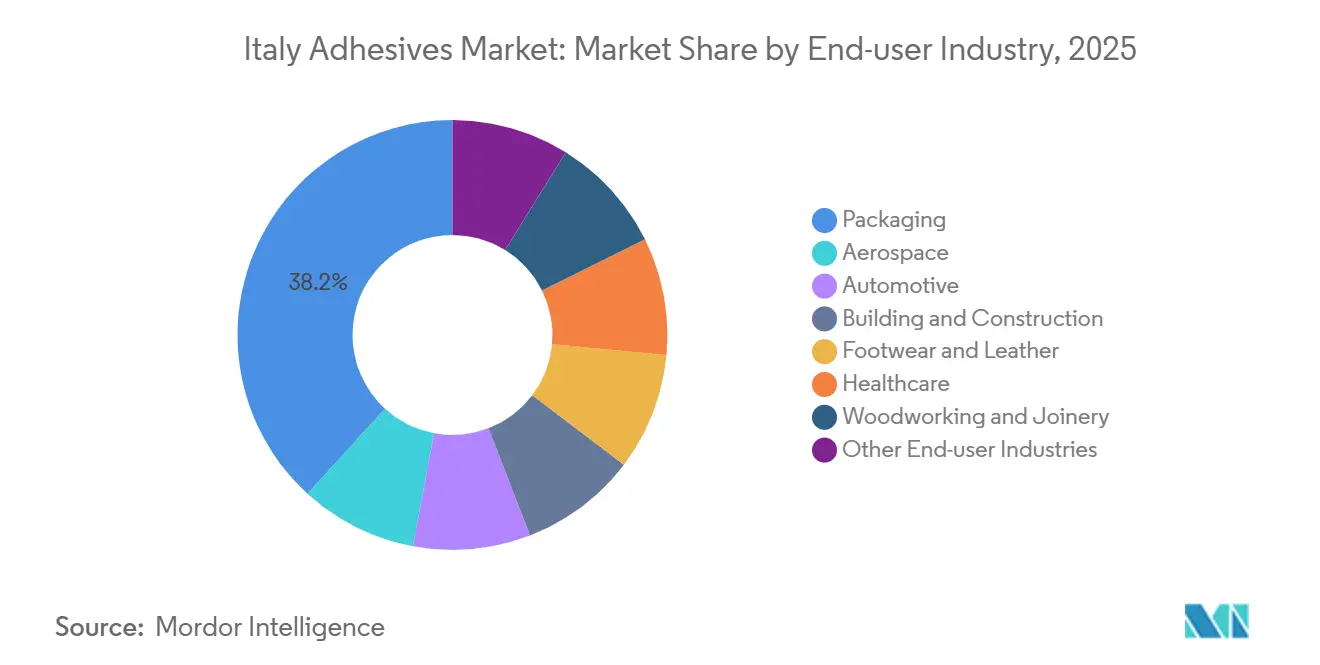

- Os usuários finais do segmento de embalagem capturaram 38,22% do volume em 2025 e estão projetados para crescer a um CAGR de 6,82%, o maior entre todos os segmentos de aplicação no Mercado de Adesivos da Itália.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Adesivos da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom do comércio eletrônico de embalagens | +1.2% | Nacional, concentrado nos centros logísticos da Lombardia e do Vêneto | Curto prazo (≤ 2 anos) |

| Incentivos da Onda de Renovação da UE | +0.9% | Nacional, com ênfase na infraestrutura do Sul da Itália | Médio prazo (2-4 anos) |

| Redução de peso automotivo e baterias para veículos elétricos | +0.7% | Nacional, clusters automotivos do Piemonte e da Emília-Romanha | Médio prazo (2-4 anos) |

| Pressão regulatória por baixo teor de COV (REACH/COV) | +0.6% | Em toda a UE, adoção impulsionada pela conformidade na Itália | Longo prazo (≥ 4 anos) |

| Clusters de exportação de móveis de luxo | +0.5% | Distritos moveleiros de Brianza, Marche e Vêneto | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom do Comércio Eletrônico de Embalagens

Os centros de distribuição da Itália se multiplicaram pela Lombardia e pelo Vêneto durante 2025, elevando a produção de papelão ondulado a níveis recordes e aumentando a demanda por misturas de amido base aquosa e emulsões VAE que curam rapidamente sem contaminar superfícies em contato com alimentos. A adoção de hot-melts de selagem a frio em embalagens de confeitaria reduz o consumo de energia em 30% por metro linear, enquanto os laminados de papel monomaterial exigem adesivos especializados que resistem à delaminação durante a reciclagem por polpação. Os fabricantes com coatings piloto e laboratórios de reologia ganharam participação à medida que os proprietários de marcas impuseram metas de reciclabilidade. As linhas automatizadas de selagem de caixas reforçaram ainda mais a tração dos hot-melts, sustentando a trajetória ascendente do Mercado de Adesivos da Itália. Os líderes de mercado investiram em agentes de pegajosidade de base biológica para proteger as cadeias de suprimentos contra a volatilidade petroquímica.

Incentivos da Onda de Renovação da UE

Mais de EUR 8,6 bilhões foram destinados a retrofits de eficiência energética entre 2021 e 2025, sustentando a demanda por espuma de poliuretano e selante de silicone até 2025[1]Comissão Europeia, "Plano Nacional de Recuperação e Resiliência da Itália," ec.europa.eu. Quando o incentivo Superbonus 110% encerrou em janeiro de 2026, o impulso residencial arrefeceu, mas a eletrificação ferroviária, as reformas sísmicas em escolas e a reabilitação de pontes entraram em cena com recursos do PNRR. Adesivos estruturais epóxi e fitas acrílicas agora aparecem rotineiramente em especificações de obras públicas que estipulam durabilidade de 50 anos. Fornecedores domésticos como a MAPEI expandiram as linhas de impermeabilização para se alinhar às cláusulas de fornecimento local, reforçando a competitividade regional no Mercado de Adesivos da Itália.

Redução de Peso Automotivo e Baterias para Veículos Elétricos

Embora a Stellantis tenha produzido apenas 379.706 unidades em 2025, os registros italianos de híbridos plug-in saltaram 86,6% e os de elétricos a bateria 44%[2]ANFIA, "Estatísticas de Produção Automotiva 2025," anfia.it. As arquiteturas de veículos elétricos demandam epóxis termicamente condutores para o encapsulamento de baterias e poliuretanos com baixo teor de isocianato livre, como o Sika Purform, para tarefas de envidraçamento, amortecendo assim a tonelagem global. Os fornecedores de primeiro nível utilizam acrílicos curados por UV para a colagem de acabamentos internos a fim de reduzir os tempos de ciclo, enquanto Huntsman e Dow competem em velocidade de cura e alinhamento do coeficiente de expansão com carcaças de alumínio. A transição para a eletrificação, portanto, sustenta químicas de maior margem e alto desempenho dentro do Mercado de Adesivos da Itália.

Pressão Regulatória por Baixo Teor de COV (REACH/COV)

Desde agosto de 2023, todo trabalhador que manuseia poliuretano com menos de 0,1% de isocianato livre deve concluir treinamento certificado, com custo de EUR 500 a 1.500 por funcionário. Esse ônus leva pequenas marcenarias a optarem por dispersões de poliuretano base aquosa que dispensam a obrigação. Os limites da EMICODE EC1 PLUS e da Diretiva Europeia de Tintas moldam conjuntamente os roteiros dos formuladores, acelerando a eliminação de monômeros residuais e a migração para poliéteres terminados em silano, que oferecem resistência similar sem isocianatos. A conformidade tornou-se um diferencial de marketing dentro do Mercado de Adesivos da Itália, ajudando as multinacionais a fidelizar clientes por meio de treinamentos integrados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade das matérias-primas petroquímicas | -0.8% | Global, impacto agudo sobre os importadores italianos | Curto prazo (≤ 2 anos) |

| Custos de treinamento REACH para diisocianatos | -0.4% | Em toda a UE, concentrado em regiões com predominância de PMEs | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada para dispensação robótica | -0.3% | Nacional, zonas industriais do Piemonte e da Lombardia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade das Matérias-Primas Petroquímicas

O etileno oscilou entre USD 610 e USD 740 por tonelada e o propileno entre USD 690 e USD 810 no início de 2026, corroendo as margens dos produtores de acrílico e VAE sem proteção de preço. As perturbações no transporte marítimo pelo Oriente Médio elevaram os prêmios de frete e seguro, enquanto a próxima expansão de MDI da BASF na Louisiana pode não aliviar a Europa devido a compromissos de absorção na América do Norte. Os formuladores italianos de menor porte absorvem os choques por meio de repasses de preços postergados, drenando o capital de giro e ameaçando o fornecimento just-in-time aos conversores de embalagens que sustentam o Mercado de Adesivos da Itália.

Custos de Treinamento REACH para Diisocianatos

Os gastos com conformidade chegam a EUR 10.000 para uma oficina de 10 pessoas, consumindo parcelas significativas da margem operacional de 7 a 12% típica da marcenaria artesanal. A transição para dispersões de poliuretano base aquosa e poliéteres terminados em silano se acelera, enquanto fornecedores de maior porte aproveitam centros de treinamento internos — sendo o Bonding Process Center da Henkel um exemplo notável — para converter a regulamentação em fidelização de clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina: Poliuretano Ancora a Participação, VAE/EVA Lidera o Crescimento

O poliuretano capturou 22,15% da participação no Mercado de Adesivos da Itália em 2025, pois seu perfil de preenchimento de lacunas e cura por umidade dominou as linhas de para-brisas e painéis de isolamento. O Sika Purform mantém o isocianato livre abaixo de 0,1%, permitindo que os fabricantes de equipamentos originais contornem o treinamento exigido pelo REACH. O VAE/EVA está previsto para registrar um CAGR de 6,47% até 2031, impulsionado pelos ganhos em embalagens de papelão ondulado e pelas metas de reversibilidade na marcenaria. O tamanho do Mercado de Adesivos da Itália para esses copolímeros está projetado para crescer de forma constante à medida que os volumes do comércio eletrônico se expandem. Os nichos de acrílico, epóxi, cianoacrilato e silicone persistem, com os limites de formaldeído do REACH reduzindo a demanda por produtos fenólicos e à base de ureia-formaldeído.

Uma segunda onda de inovação está remodelando as hierarquias de produtos. Os acrílicos curados por UV proporcionam cura em menos de cinco segundos para fitas autoadesivas, ampliando sua presença no acabamento automotivo. Os poliéteres terminados em silano substituem os silicones catalisados por estanho no envidraçamento de fachadas, oferecendo resistência climática comparável sem os riscos dos organoestanícos. As dispersões de poliuretano base aquosa, como o Polynt Urotuf, agora atingem menos de 30 g/L de COV, satisfazendo facilmente a EMICODE EC1 PLUS e protegendo a participação dentro do Mercado de Adesivos da Itália.

Por Tecnologia: Domínio da Base Aquosa Encontra Aceleração do Hot-Melt

As químicas base aquosa detiveram 54,18% da participação de mercado em 2025, à medida que os limites da Diretiva Europeia de Tintas da União Europeia (UE) pressionaram os conversores a reduzir o uso de solventes. Os hot-melts estão se aproximando com um CAGR de 6,21% até 2031, graças às poliolefinas metalocênicas que molham filmes de baixa energia superficial e aos tipos de selagem a frio que protegem produtos de confeitaria sensíveis ao calor.

Os adesivos reativos permanecem indispensáveis para juntas estruturais e encapsulamento de eletrônicos. As linhas base solvente recuam para calçados e couro, embora produtos base aquosa de dois componentes da Frabo Adesivi agora os desafiem na estofaria. As plataformas de cura por UV suportam a montagem automotiva de alta velocidade, enquanto as formulações híbridas STP, isentas de isocianato e solvente, abrem novas portas de especificação na construção pública, ampliando ainda mais o Mercado de Adesivos da Itália.

Por Indústria Usuária Final: Embalagem Lidera, Automotivo Pivota para Veículos Elétricos

A embalagem representou 38,22% do volume de 2025 e está projetada para crescer mais rapidamente, a um CAGR de 6,82% durante o período de previsão (2026-2031), impulsionada pela proliferação de caixas de papelão ondulado em torno de Cessalto e pela expansão das redes de distribuição. As necessidades de construção civil se realinham em direção a projetos civis do PNRR, amortecendo a queda pós-Superbonus na renovação residencial.

O consumo automotivo caiu com a produção da Stellantis, mas o crescimento dos veículos elétricos sustentou a demanda por epóxis de gestão térmica e poliuretanos de baixo teor de isocianato. Os distritos moveleiros continuam a especificar hot-melts de EVA e poliuretano para a colagem de bordas, mantendo um pilar vital de consumo doméstico. Os clusters de calçados em Marche ainda dependem de cloropreno base solvente, embora a migração para dispersões base aquosa seja visível à medida que as marcas de luxo elevam os limites de sustentabilidade.

Análise Geográfica

O Norte da Itália responde pela maior parte das remessas de adesivos, com a Lombardia e o Vêneto sozinhos responsáveis por quase metade da demanda relacionada a embalagens. As expansões de capacidade de papelão ondulado, incluindo a nova fábrica da Progroup, intensificam o fornecimento local de misturas de amido base aquosa, ancorando a robustez regional no Mercado de Adesivos da Itália. O Piemonte e a Emília-Romanha abrigam fornecedores automotivos e de primeiro nível onde os tipos de poliuretano reativo e epóxi dominam as linhas de colagem de para-brisas, baterias e estruturas.

Os distritos centrais, notadamente Marche e Toscana, sustentam a demanda por poliuretano base solvente e base aquosa por meio de oficinas de calçados, artigos de couro e estofaria de alto padrão. O cluster moveleiro de Brianza, na Lombardia, registra o maior consumo per capita de hot-melts de EVA para colagem de bordas, enquanto os exportadores de móveis de banheiro do Vêneto preferem cada vez mais os tipos ativados a laser para acessar os canais de cozinhas premium dos Estados Unidos.

As regiões do Sul permanecem menores, mas ganham tração por meio da infraestrutura financiada pelo PNRR. A eletrificação ferroviária na Puglia e os retrofits sísmicos na Sicília importam volumes significativos de sistemas de ancoragem epóxi e fitas acrílicas de barreira de vapor. Embora a tonelagem absoluta seja menor do que no Norte, taxas de crescimento mais elevadas poderiam ampliar o equilíbrio geográfico dentro do Mercado de Adesivos da Itália durante o horizonte de previsão.

Cenário Competitivo

O Mercado de Adesivos da Itália é moderadamente fragmentado. A estratificação tecnológica persiste. Os fornecedores de primeiro nível do setor automotivo utilizam dispensação robótica e linhas curadas por UV que favorecem grandes fornecedores que oferecem contratos de treinamento e serviço. As marcenarias artesanais mantêm os tipos legados base solvente devido a restrições de capital. O mercado resultante em duas velocidades permite que os players de escala consolidem participação, enquanto especialistas em nichos defendem territórios por meio de personalização e entrega rápida, reforçando um Mercado de Adesivos da Itália moderadamente concentrado.

Líderes do Setor de Adesivos da Itália

H.B. Fuller Company

Henkel AG & Co. KGaA

MAPEI S.p.A.

Sika AG

Arkema

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A GE Aerospace anunciou planos de investir EUR 77 milhões na Itália para aprimorar as capacidades de fabricação avançada e testes em múltiplos programas de motores comerciais e de defesa. Isso pode contribuir para impulsionar a demanda geral por adesivos no país.

- Janeiro de 2026: A Stellantis anunciou planos de aumentar os turnos de produção em várias fábricas na Itália e introduzir novos modelos para atingir a meta de elevar a produção local a partir de 2026. Isso pode contribuir para impulsionar a demanda geral por adesivos no país.

Escopo do Relatório do Mercado de Adesivos da Itália

Os adesivos, incluindo cola e pasta, unem duas superfícies, impedindo sua separação. Disponíveis em formas como líquido, pasta ou fita, essas substâncias são definidas por sua pegajosidade, permitindo que adiram a materiais como madeira, metal ou pele.

O Mercado de Adesivos da Itália é segmentado por resina, tecnologia e indústria usuária final. Por Resina, o mercado é segmentado em poliuretano, epóxi, acrílico, cianoacrilato, VAE/EVA, silicone e outras resinas. Por Tecnologia, o mercado é segmentado em adesivos base aquosa, base solvente, reativos, hot-melt e curados por UV. Por Indústria Usuária Final, o mercado é segmentado em construção civil, embalagem, automotivo, aeroespacial, marcenaria e carpintaria, calçados, saúde e outras indústrias usuárias finais. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Acrílico |

| Cianoacrilato |

| Epóxi |

| Poliuretano |

| Silicone |

| VAE/EVA |

| Outras Resinas |

| Hot-melt |

| Reativo |

| Base Solvente |

| Curado por UV |

| Base Aquosa |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Calçados e Couro |

| Saúde |

| Embalagem |

| Marcenaria e Carpintaria |

| Outras Indústrias Usuárias Finais |

| Por Resina | Acrílico |

| Cianoacrilato | |

| Epóxi | |

| Poliuretano | |

| Silicone | |

| VAE/EVA | |

| Outras Resinas | |

| Por Tecnologia | Hot-melt |

| Reativo | |

| Base Solvente | |

| Curado por UV | |

| Base Aquosa | |

| Por Indústria Usuária Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Calçados e Couro | |

| Saúde | |

| Embalagem | |

| Marcenaria e Carpintaria | |

| Outras Indústrias Usuárias Finais |

Definição de mercado

- Indústria Usuária Final - Construção Civil, Embalagem, Automotivo, Aeroespacial, Marcenaria e Carpintaria, Calçados e Couro, Saúde e Outros são as indústrias usuárias finais consideradas no mercado de adesivos.

- Produto - Todos os produtos adesivos são considerados no mercado estudado

- Resina - No escopo do estudo, resinas como Poliuretano, Epóxi, Acrílico, Cianoacrilato, VAE/EVA e Silicone são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de adesivos Base Aquosa, Base Solvente, Reativa, Hot-Melt e Curada por UV são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Hot-Melt | Os adesivos hot-melt são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo Base Solvente | Os adesivos base solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo Base Aquosa | Os adesivos base aquosa utilizam a água como meio transportador ou diluente para dispersar uma resina. Eles se fixam permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente denominados adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor são aqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem se liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias derivadas do petróleo. O setor oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em solução aquosa. O método é frequentemente utilizado para fabricar tintas base aquosa, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas finas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de desenvolver uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura