Tamanho e Participação do Mercado Europeu de Plásticos de Engenharia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

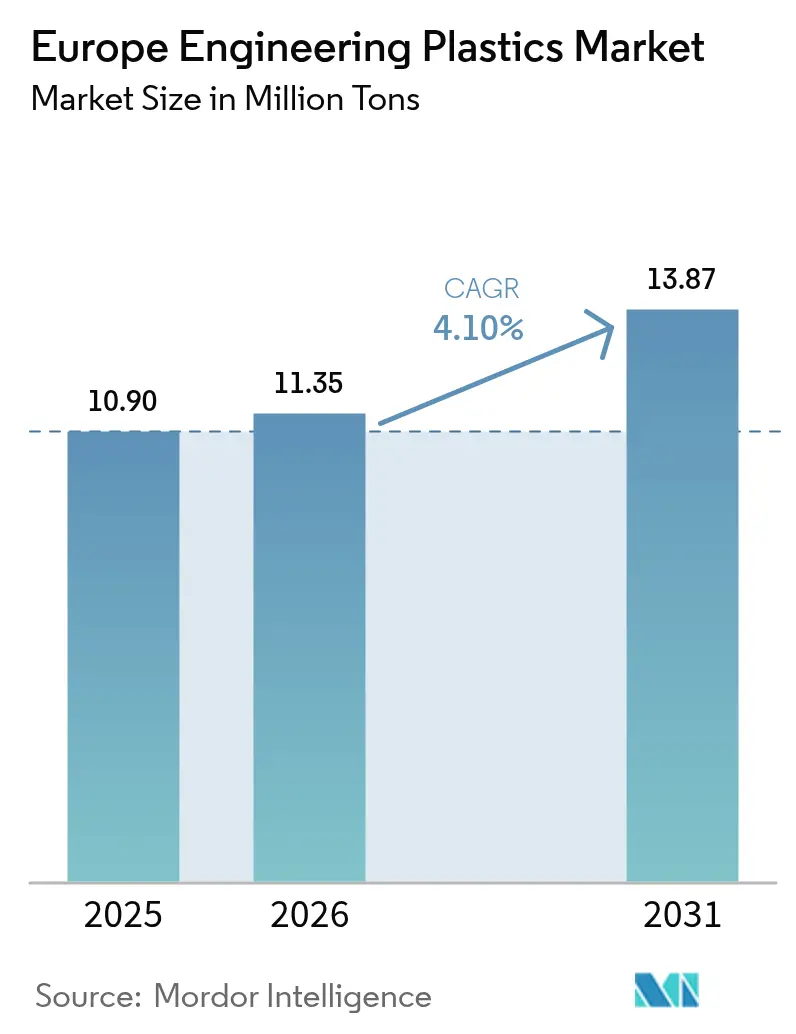

| Tamanho do mercado no ano base (2025) | 10.90 Milhões de toneladas |

| Volume do Mercado (2026) | 11.35 Milhões de toneladas |

| Volume do Mercado (2031) | 13.87 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.10% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Plásticos de Engenharia por Mordor Intelligence

O tamanho do Mercado Europeu de Plásticos de Engenharia foi avaliado em 10,90 milhões de toneladas em 2025 e estima-se que cresça de 11,35 milhões de toneladas em 2026 para atingir 13,87 milhões de toneladas até 2031, a um CAGR de 4,10% durante o período de previsão (2026-2031). A tendência de alta reflete a substituição sustentada de metais e vidro na mobilidade, eletrônica e embalagens, à medida que os fabricantes priorizam a redução de peso, o gerenciamento térmico e a conformidade com a economia circular. Os fabricantes de automóveis que migram para plataformas de veículos elétricos a bateria demandam polímeros que compensem a massa das baterias, enquanto os principais fornecedores do setor aeroespacial exigem compósitos termoplásticos para otimizar os custos de montagem. Na eletrônica, os graus de alta temperatura e transparentes a radar possibilitam chipsets densamente agrupados e invólucros de sensores ADAS que devem permanecer dimensionalmente estáveis. O endurecimento dos mandatos da UE sobre teor de material reciclado adiciona urgência, recompensando as empresas com ciclos de reciclagem seguros em termos de matéria-prima. A intensidade competitiva é moldada por realinhamentos de portfólio que direcionam o P&D para formulações especiais de margens mais elevadas e ampliam os benefícios de escala nas cadeias de suprimentos globais.

Principais Conclusões do Relatório

- Por tipo de resina, o Polietileno Tereftalato capturou 53,56% da participação do mercado europeu de plásticos de engenharia em 2025, enquanto os Copolímeros de Estireno devem se expandir a um CAGR de 4,97% até 2031.

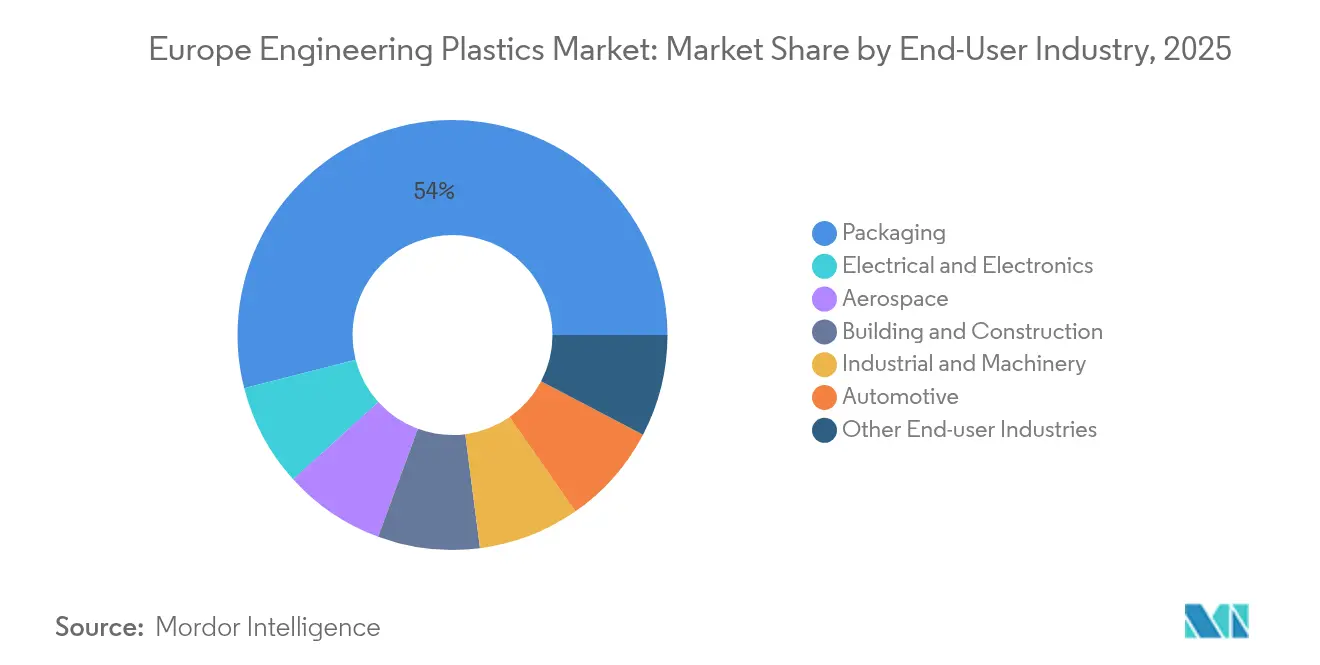

- Por indústria de uso final, as embalagens detiveram 53,98% de participação no tamanho do mercado europeu de plásticos de engenharia em 2025, e o setor elétrico & eletrônico avança a um CAGR de 5,63% até 2031.

- Por geografia, o Restante da Europa respondeu por 40,67% do volume em 2025; o Reino Unido tem previsão de crescimento a um CAGR de 4,36% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Plásticos de Engenharia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso de redução de peso na indústria automotiva e aeroespacial | +1.20% | Alemanha, França, Reino Unido, Itália | Médio prazo (2-4 anos) |

| Miniaturização de eletrônicos e necessidades térmicas | +1.40% | Alemanha, Países Baixos, Irlanda | Curto prazo (≤ 2 anos) |

| Metas de teor de material reciclado do Pacto Verde Europeu | +0.90% | Em toda a UE, liderado pela Alemanha e França | Longo prazo (≥ 4 anos) |

| Plásticos transparentes a radar para ADAS | +0.80% | Alemanha, Suécia, França | Médio prazo (2-4 anos) |

| Centros circulares para reciclagem de espuma rígida de PU | +0.60% | Alemanha, Países Baixos, Bélgica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso de redução de peso na indústria automotiva e aeroespacial

Os fabricantes de equipamentos originais (OEMs) europeus intensificam a adoção de polímeros para cumprir os tetos de CO₂ de toda a frota sem sacrificar a segurança dos ocupantes nem a velocidade de montagem. Os compósitos termoplásticos reduzem a massa dos componentes em até 50% em relação ao alumínio e diminuem os tempos de ciclo em quase 80% em comparação com os termorrígidos, um ganho de produtividade bem-vindo pelas células de produção aeroespacial enxutas. Fornecedores de plataformas da Airbus, como a Premium AEROTEC, validam grandes seções de fuselagem produzidas com laminação automatizada de fita, sinalizando a prontidão para uma adoção mais ampla na fuselagem. Nas estradas, as arquiteturas de skate para veículos elétricos dependem de invólucros de poliamida reforçada com fibra de vidro que protegem os módulos de bateria, permanecendo soldáveis a estruturas metálicas de absorção de impacto. Os clusters automotivos da Alemanha canalizam recursos do Horizonte Europa para linhas de moldagem híbrida que sobremoldam polímeros em aço ultrafino, combinando rigidez com resistência à corrosão. À medida que as companhias aéreas conscientes dos custos de combustível confirmam carteiras de pedidos de aeronaves de corredor único, o mercado europeu de plásticos de engenharia se consolida como um habilitador estrutural da mobilidade de próxima geração.

Miniaturização de eletrônicos e necessidades de gerenciamento térmico

As arquiteturas de chiplets e o encapsulamento 2,5-D elevam o fluxo de calor, levando os fabricantes de dispositivos a especificar PEEK preenchido com fibra de carbono e PPS aprimorado com grafite para soquetes e manipuladores de teste. Os graus de PEEK mantêm a integridade mecânica acima de 200 °C, evitando deformações durante os ciclos de limpeza a plasma comuns nas linhas Fab+1. Os principais montadores de substratos da Irlanda relatam ganhos de rendimento após a substituição de blocos de aquecimento de cerâmica por blocos de polímero que oferecem taxas de rampa térmica mais rápidas. As startups de fotônica holandesas, aproveitando os generosos créditos da Lei de Chips da UE, projetam em conjunto portadores de guia de onda de polímero que reduzem à metade os defeitos de desalinhamento de montagem em comparação com o vidro. As poliamidas de massa balanceada com 80% de absorção de matéria-prima biológica permitem que os fabricantes contratuais exibam placas de circuito impresso com carbono reduzido para OEMs de smartphones de marca renomada. À medida que o adensamento de data centers lidera as agendas dos CIOs, os construtores de racks recorrem a misturas de policarbonato otimizadas para condução que dissipam o calor Joule sem adicionar peso, sustentando a demanda no mercado europeu de plásticos de engenharia.

Pacto Verde da UE e metas obrigatórias de teor de material reciclado

O Regulamento de Embalagens e Resíduos de Embalagens (PPWR) obriga os proprietários de marcas a aumentar o teor de material reciclado em aplicações sensíveis ao contato, impulsionando o capital para empreendimentos de recuperação tanto mecânica quanto química. Somente a Alemanha corre o risco de uma escassez de 3,5 milhões de toneladas de reciclado de alta pureza até 2030, uma lacuna que amplia o poder de barganha dos fabricantes de resinas verticalmente integrados. Mais de 50 polímeros obtiveram a certificação de massa balanceada ISCC+ em 2024, com a Europa absorvendo 60% dos certificados de alocação globais. O novo centro alemão da LyondellBasell combina a dissolução por solvente com reatores de despolimerização para recuperar poliamidas de grau técnico de invólucros de eletrodomésticos sucateados, um ciclo fechado pioneiro para usos duráveis. Os principais fabricantes de bens de consumo fecham contratos de compra de longo prazo, reduzindo o risco do retorno do investimento da fábrica e amortecendo o mercado europeu de plásticos de engenharia contra as oscilações de preços de resinas virgens. As empresas que dominam a logística circular de matérias-primas garantem isolamento competitivo contra os voláteis benchmarks de nafta.

Plásticos transparentes a radar para integração de ADAS

Os protótipos de autonomia de Nível 4 integram mais de 12 unidades de radar por veículo, exigindo fascias externas que permitam a propagação de sinal sem impedimentos, mas que resistam a impactos com meio-fio. A BASF formulou poliamidas de baixa constante dielétrica que passam por rigorosos testes de transparência a 77 GHz, atendendo às especificações de pintura Classe-A. Os fornecedores de primeiro nível (Tier-1) suecos validam os graus nas extremidades dos para-choques, permitindo estéticas de sensor oculto sem radomes acrílicos. Filmes de poliuretano termoplástico autorreparáveis em teste no Instituto de Tecnologia de Karlsruhe reparam autonomamente microfissuras em 10 minutos a 60 °C, preservando a clareza eletromagnética ao longo da vida útil do veículo. Os projetos de lei legislativos franceses podem exigir redundância de detecção de obstáculos, aumentando a contagem de radares por veículo e escalando a demanda por polímeros. O mercado europeu de plásticos de engenharia alinha-se, portanto, com os volumes impulsionados pelo ADAS antes de outras regiões que ficam atrás na penetração de pacotes de segurança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de energia e matéria-prima na Europa | -1.10% | Alemanha, Países Baixos, Bélgica | Curto prazo (≤ 2 anos) |

| Volatilidade da demanda automotiva e risco na cadeia de suprimentos | -0.80% | Alemanha, França, Itália, República Tcheca | Médio prazo (2-4 anos) |

| Escassez de fluxos de PCR de alta pureza | -0.50% | Em toda a UE, aguda na Alemanha e França | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da demanda automotiva e risco na cadeia de suprimentos

A escassez de semicondutores arrefeceu em 2024, mas os responsáveis por compras mantêm estoques de reserva que prejudicam as eficiências do just-in-time. A produção alemã recuou alguns dígitos baixos no terceiro trimestre de 2024, prejudicando as retiradas de grânulos de poliamida para conectores sob o capô[1]Covestro, "Destaques Financeiros T3 2024," COVESTRO.COM . A adoção de veículos elétricos adiciona complexidade ao design: os invólucros de baterias estimulam a demanda, mas o declínio dos coletores de admissão de motores de combustão interna subtrai volume na mesma fábrica, complicando o planejamento de capacidade. Os protocolos alfandegários pós-Brexit prolongam os prazos de entrega nas linhas de montagem do Reino Unido, levando à dupla contratação de fornecedores que dilui a participação dos fornecedores. As tensões geopolíticas em torno dos ímãs de terras raras ameaçam a produção de motores de tração, propagando incerteza nos volumes de revestimento de polímeros. Essa volatilidade reduz as taxas de utilização no mercado europeu de plásticos de engenharia até que as carteiras de pedidos se estabilizem em torno das novas normas de trem de força.

Escassez de fluxos de plásticos de engenharia PCR de alta pureza

Os sistemas de coleta seletiva de bens de consumo coletam flocos misturados com IV variável e contaminação que os tornam inadequados para peças de alta rigidez. Os graus automotivos requerem cloro abaixo de 50 ppm, uma pureza raramente alcançada pelos recicladores mecânicos. As startups de reciclagem química prometem produção equivalente às especificações, mas apenas quantidades piloto fluem atualmente, atrasando as metas de circularidade dos OEMs. A Comissão Europeia contempla regras de design para reciclagem que podem limitar os pacotes de aditivos, mas a implementação está a vários anos de distância, prolongando a escassez de matéria-prima no mercado europeu de plásticos de engenharia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A dominância do PET enfrenta o desafio dos polímeros especiais

O Polietileno Tereftalato liderou o conjunto de resinas com uma participação de volume de 53,56% em 2025, ancorado por embalagens de bebidas e alimentos rígidos que dependem de sua clareza e propriedades de barreira. Essa supremacia garante a produção de carga-base para sopradores de garrafas multicamadas em toda a Europa Ocidental, sustentando economias de escala que resistem ao deslocamento. No entanto, o tamanho do mercado europeu de plásticos de engenharia para Copolímeros de Estireno deve crescer a um CAGR de 4,97%, à medida que os acabamentos interiores e invólucros de sistemas de infoentretenimento migram para misturas de ABS de superfície fosca que oferecem acabamentos de baixo brilho exigidos pelas montadoras premium.

Os conversores de PET de commodities ampliam os portfólios com graus quimicamente reciclados certificados por massa balanceada, defendendo participação contra poliésteres de base biológica que destacam menores pegadas de carbono. Os fluoropolímeros ocupam um corredor de nicho, mas lucrativo; os revestimentos de fio ETFE suportam exposição de longo prazo a 155 °C, qualificando-os para chicotes de acionamento híbrido. Os graus de Poliamida 6 e 66 ganham com a redução de peso, mas as oscilações de preço do caprolactama desafiam a paridade de custos com compósitos de polipropileno-vidro. O LCP satisfaz as montagens de plano de fundo de micro-LED graças ao CTE inferior a 0,04%, uma propriedade valorizada à medida que o passo de pixel diminui. Em todas essas famílias, as opções recicladas e de matéria-prima biológica se multiplicam, sinalizando uma era em que as características de sustentabilidade rivalizam com o desempenho mecânico como critérios de seleção no mercado europeu de plásticos de engenharia.

Por Indústria de Uso Final: Liderança de embalagens desafiada pelo crescimento da eletrônica

As embalagens retiveram 53,98% de participação em 2025, um testemunho dos ativos estabelecidos de linhas de grau alimentício e dos ciclos sincronizados de reciclagem de garrafa para garrafa na Alemanha e França. Os principais fabricantes de bens de consumo embalados (CPG) globais ancoram a demanda de longo prazo por resinas por meio de contratos de compra que garantem o fornecimento de rPET, salvaguardando os fluxos de alto volume mesmo em recessões cíclicas. No entanto, o corredor elétrico & eletrônico deve registrar o CAGR mais rápido de 5,63%, impulsionado pelas ambições da UE de capturar 20% da produção mundial de chips e pela proliferação de wearables de consumo que incorporam armações de polímero.

O mercado europeu de plásticos de engenharia nutre moldadores contratuais de médio porte especializados em invólucros blindados contra interferência eletromagnética (EMI), combinando enchimento de fibra de aço inoxidável com matrizes de PC-ABS para atender aos critérios de dispositivos 5G. O consumo de polímeros da indústria automotiva se estabiliza à medida que os componentes de motores de combustão interna se tornam obsoletos, mas as camadas de isolamento de conjuntos de baterias exigem misturas de PPO e PPS retardantes de chama. O setor aeroespacial fabrica aditivamente clipes de PEKK certificados sob os regulamentos FAR25, impulsionando a indústria em direção à logística de peças sobressalentes sob demanda. O maquinário industrial mantém uma absorção estável, com rodas dentadas de POM substituindo o latão usinado em servo-acionamentos, reduzindo peso e ruído. Consequentemente, a diversificação setorial modera a volatilidade e sustenta a receita estável no mercado europeu de plásticos de engenharia.

Análise Geográfica

O Restante da Europa, agregando os estados do Leste Europeu, controlou 40,67% do consumo de 2025, evidenciando a migração das linhas de extrusão e composição para a Polônia, Hungria e Eslováquia, com custos competitivos. Essas localidades atraem os fornecedores de primeiro nível (Tier-1) alemães pela proximidade com as plantas dos OEMs e o acesso aos fundos estruturais da UE para automação. As universidades locais colaboram com as principais empresas de resinas para instalar laboratórios de teste, encurtando os ciclos de qualificação e incorporando o conhecimento localmente. Os corredores logísticos pelos portos do Adriático reduzem o trânsito para os compradores mediterrâneos, reforçando a autonomia regional.

A Alemanha, embora cedendo participação de volume, permanece o coração tecnológico do mercado europeu de plásticos de engenharia. Seu cluster automotivo dita as especificações de compostos globais, e seus complexos químicos ao longo do Reno produzem monômeros de alta pureza que alimentam plantas de composição satélite em todo o continente. Os subsídios federais promovem o hidrogênio por eletrólise, abrindo caminho para uma adiponitrila de menor emissão de carbono para cadeias de nylon. A França aproveita o prestígio aeroespacial em torno de Toulouse, demandando longarinas compósitas termoplásticas e suportes de aviônica de PEI. Os programas nacionais de extensão da vida útil das usinas nucleares exigem bainhas de cabo de PEEK tolerantes à radiação, um nicho pequeno, mas com elasticidade de preço.

O Reino Unido, em expansão a um CAGR de 4,36%, capitaliza as políticas de cadeia de suprimentos soberana que redirecionam os contratos de defesa e satélites para moldadores domésticos. Os subsídios governamentais do programa "Made Smarter" atualizam as prensas de injeção robóticas, elevando o rendimento e compensando os custos mais altos de mão de obra. Os regimes alfandegários de portos francos em Teesside incentivam as importações de conteúdo reciclável para reextrusão, alimentando um ciclo de exportação circular de volta à Europa continental. Embora o Brexit adicione custos de conformidade, as pequenas e médias empresas (PMEs) ágeis exploram sua agilidade de design para conquistar pedidos de peças aeroespaciais e médicas sob medida, impulsionando um crescimento acima da média no mercado europeu de plásticos de engenharia.

Cenário Competitivo

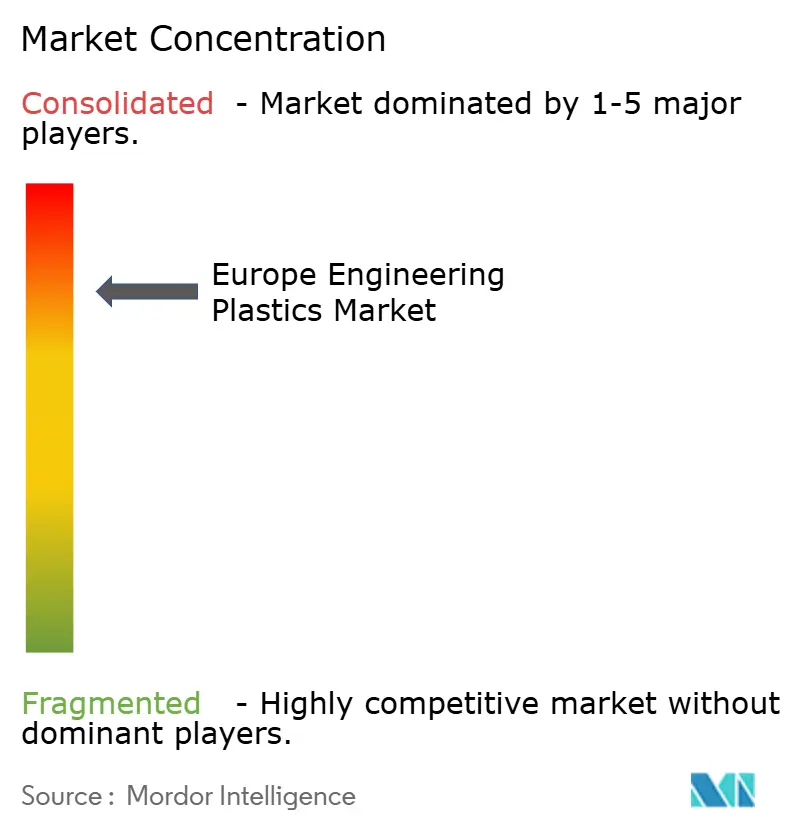

O mercado europeu de plásticos de engenharia exibe concentração consolidada. A consolidação estratégica define a rivalidade atual. A joint venture de 3,7 bilhões de euros entre LANXESS e Advent, construída a partir dos ativos de Materiais de Engenharia da DSM, comanda agora aproximadamente 3 bilhões de euros em vendas, reduzindo os SKUs duplicados e concentrando o P&D em poliamidas de alta temperatura. A Evonik mira um aumento de lucro de 1 bilhão de euros até 2027, enfatizando o VESTAKEEP PEEK e a PA12 sustentável derivada de biogás, que contribuem coletivamente com 45% das vendas do grupo. A poda de portfólio entre os conglomerados vê a LANXESS sair completamente dos uretanos, enquanto a Covestro reinveste o prêmio da aquisição pela ADNOC em projetos-piloto de reciclagem química para policarbonato, difundindo a vantagem competitiva na circularidade.

A diferenciação tecnológica amplifica os efeitos de escala. A BASF canaliza a modelagem de gêmeos digitais para prever a orientação de fibras induzida pelo fluxo, reduzindo o tempo de ensaio de moldes dos clientes em 30% e aprofundando a fidelização. A SABIC dobra a capacidade de PEI para atender aos manifolds de resfriamento líquido de data centers, absorvendo rapidamente a demanda que os players de nicho não conseguem suprir. A Victrex aproveita as expansões de salas limpas médicas para garantir contratos de longo prazo de implantes ortopédicos, isolados dos ciclos automotivos. Os aumentos de preços da Trinseo em meio à turbulência energética testam a fidelidade dos clientes, mas sua biblioteca de ABS com correspondência de cores permanece sem rival para a estética de sistemas de infoentretenimento.

As credenciais de sustentabilidade superam cada vez mais a seleção baseada puramente em custo. O centro de reciclagem mecânico-química híbrida da LyondellBasell garante matéria-prima para programas de retorno de OEMs, prometendo a alocação de crédito de escopo 3 que os designers de produtos valorizam[2]Notícias da LyondellBasell, LYONDELLBASELL.COM . A Arkema investe em plantas-piloto de metacrilato de metila derivado de CO₂, antecipando regulamentações que penalizam os monômeros de base fóssil. As empresas que ficam para trás nas métricas ambientais correm o risco de exclusão de especificações, à medida que as contratações públicas da UE incorporam a pontuação de pegada de carbono. Consequentemente, a vantagem competitiva no mercado europeu de plásticos de engenharia agora entrelaça ciência de materiais, economia circular e sinergias de escala.

Líderes da Indústria Europeia de Plásticos de Engenharia

Arkema

BASF

Covestro AG

LANXESS

Solvay

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A divisão de Materiais de Alto Desempenho da BASF concluiu a transição de todos os seus sites europeus para energia elétrica renovável, abrangendo Plásticos de Engenharia, Poliuretanos, Poliuretanos Termoplásticos e Polímeros Especiais. O foco na sustentabilidade no mercado de plásticos de engenharia está impulsionando a demanda por materiais ecológicos e fomentando a inovação.

- Março de 2024: A Covestro inaugurou uma nova planta de produção em sua unidade de Antuérpia, na Bélgica, dedicada à fabricação em escala industrial de copolímeros de policarbonato. Esses plásticos de alta qualidade têm diversas aplicações, particularmente nas indústrias elétrica, eletrônica e de saúde.

Escopo do Relatório do Mercado Europeu de Plásticos de Engenharia

Aeroespacial, Automotiva, Construção Civil, Elétrica e Eletrônica, Industrial e Maquinário, Embalagens são cobertos como segmentos por Indústria de Uso Final. Fluoropolímero, Polímero de Cristal Líquido (LCP), Poliamida (PA), Polibutileno Tereftalato (PBT), Policarbonato (PC), Poliéter Éter Cetona (PEEK), Polietileno Tereftalato (PET), Poliimida (PI), Polimetilmetacrilato (PMMA), Polioximetileno (POM), Copolímeros de Estireno (ABS e SAN) são cobertos como segmentos por Tipo de Resina. França, Alemanha, Itália, Rússia, Reino Unido são cobertos como segmentos por País.| Fluoropolímero | Etileno-tetrafluoretileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | |

| Politetrafluoretileno (PTFE) | |

| Polifluoreto de Vinila (PVF) | |

| Fluoreto de Polivinilideno (PVDF) | |

| Outros Subtipos de Resina | |

| Polímero de Cristal Líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Polibutileno Tereftalato (PBT) | |

| Policarbonato (PC) | |

| Poliéter Éter Cetona (PEEK) | |

| Polietileno Tereftalato (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de Estireno (ABS, SAN) |

| Aeroespacial |

| Automotiva |

| Construção Civil |

| Elétrica e Eletrônica |

| Industrial e Maquinário |

| Embalagens |

| Outras Indústrias de Uso Final |

| Alemanha |

| França |

| Reino Unido |

| Itália |

| Rússia |

| Restante da Europa |

| Por Tipo de Resina | Fluoropolímero | Etileno-tetrafluoretileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | ||

| Politetrafluoretileno (PTFE) | ||

| Polifluoreto de Vinila (PVF) | ||

| Fluoreto de Polivinilideno (PVDF) | ||

| Outros Subtipos de Resina | ||

| Polímero de Cristal Líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Polibutileno Tereftalato (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Polietileno Tereftalato (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de Estireno (ABS, SAN) | ||

| Por Indústria de Uso Final | Aeroespacial | |

| Automotiva | ||

| Construção Civil | ||

| Elétrica e Eletrônica | ||

| Industrial e Maquinário | ||

| Embalagens | ||

| Outras Indústrias de Uso Final | ||

| Por Geografia | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

Definição de mercado

- Indústria de Uso Final - Embalagens, Elétrica e Eletrônica, Automotiva, Construção Civil e Outros são as indústrias de uso final consideradas no mercado de plásticos de engenharia.

- Resina - No âmbito do estudo, considera-se o consumo de resinas virgens como Fluoropolímero, Policarbonato, Polietileno Tereftalato, Polibutileno Tereftalato, Polioximetileno, Polimetilmetacrilato, Copolímeros de Estireno, Polímero de Cristal Líquido, Poliéter Éter Cetona, Poliimida e Poliamida nas formas primárias. A reciclagem é tratada separadamente em seu capítulo individual.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com superfície escorregadia. Pode facilmente suportar o desgaste em ambientes de trabalho adversos. Este polímero é utilizado em aplicações de construção como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser usado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido pela deposição de uma camada de plástico sobre uma superfície, seguida de solidificação e remoção do filme dessa superfície. A camada de plástico pode estar na forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos usados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes têm propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é denominado grau de polimerização ou GP. Os plásticos com propriedades físicas úteis frequentemente apresentam GPs na ordem de milhares. |

| Dispersão | Para criar uma suspensão ou solução de material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou em outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais apresentam alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito composto por uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com uma superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas fáceis de usinar. Alguns dos fluoropolímeros mais populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para a fibra de aramida, que inicialmente era uma marca da DuPont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leves, resistentes ao calor, sólidos, que são moldados em fibras, filamentos ou folhas, é chamado de fibra de aramida. Elas são classificadas em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a espessura desejadas. |

| Nylon | São poliamidas formadoras de fibras sintéticas moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Apresentam altos pontos de fusão e resistem a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado para formar uma garrafa ou recipiente de polietileno tereftalato (PET). |

| Composição de plásticos | A composição consiste na preparação de formulações plásticas mediante a mistura e/ou combinação de polímeros e aditivos em estado fundido para atingir as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/dosadores. |

| Grânulos de plástico | Os grânulos de plástico, também conhecidos como grânulos de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros constituída de estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam materiais macios quando aquecidos e endurecem quando resfriados. Os termoplásticos têm propriedades amplas e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi usada, processada ou desenvolvida. Pode ser considerada mais valiosa do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária provenientes do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar um quadro holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura