Tamanho e Participação do Mercado de Policloreto de Vinila (PVC) na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

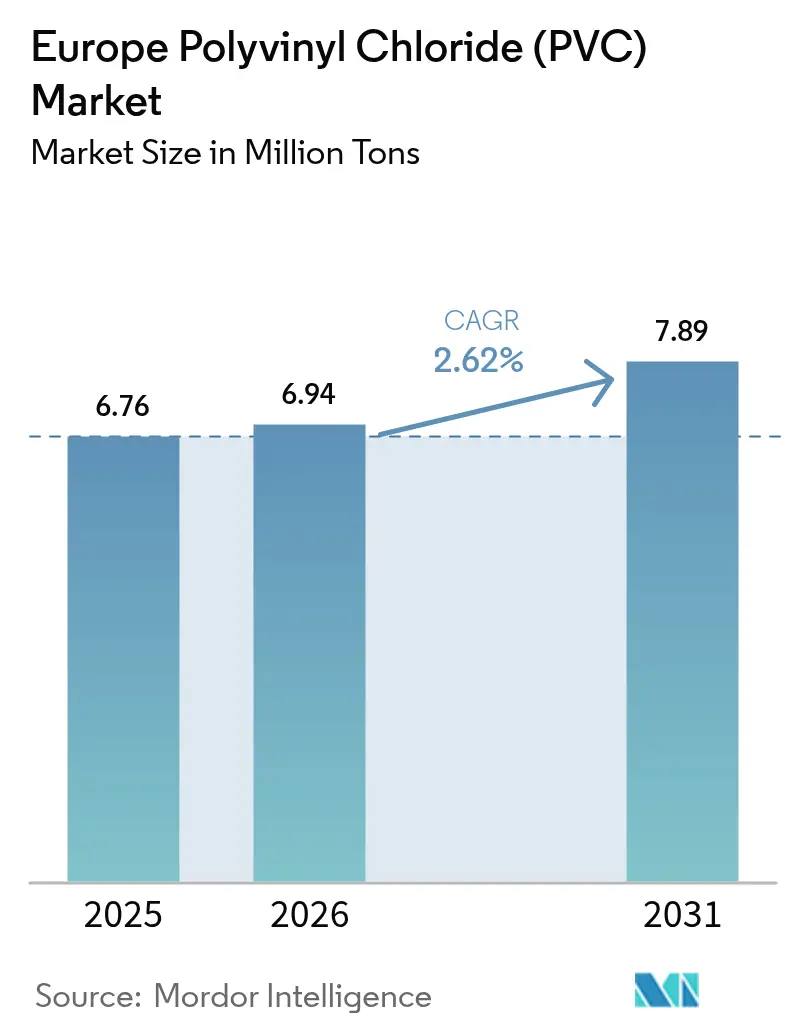

| Tamanho do mercado no ano base (2025) | 6.76 Milhões de toneladas |

| Volume do Mercado (2026) | 6.94 Milhões de toneladas |

| Volume do Mercado (2031) | 7.89 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 2.62% CAGR |

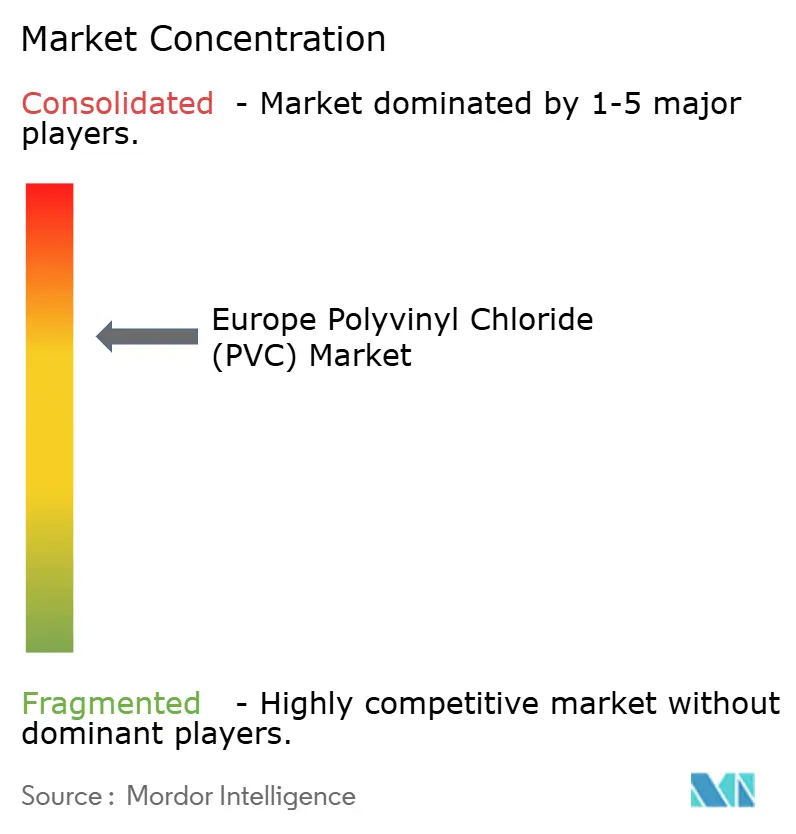

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Policloreto de Vinila (PVC) na Europa por Mordor Intelligence

O tamanho do Mercado de Policloreto de Vinila na Europa foi avaliado em 6,76 milhões de toneladas em 2025 e estima-se que cresça de 6,94 milhões de toneladas em 2026 para atingir 7,89 milhões de toneladas até 2031, a um CAGR de 2,62% durante o período de previsão (2026-2031). No mercado de Policloreto de Vinila (PVC) na Europa, o crescimento estrutural constante é sustentado por demandas orientadas pela conformidade, como atualizações de infraestrutura hídrica e mandatos de aquisição circular. Esses fatores estão criando nichos premium. No entanto, os produtores enfrentam desafios, pois os altos custos de energia e as pressões das importações asiáticas estão comprimindo as margens. Essa pressão ficou evidente com a insolvência em dezembro de 2025 dos complexos de Wilhelmshaven e Runcorn da Vynova. Embora a construção civil comande uma parcela dominante da demanda e ancore o volume geral, ela também aumenta os riscos cíclicos. A transição do mercado para segmentos de especificação mais elevada e conformidade regulatória é destacada pelo rápido crescimento dos compostos de cabos de baixa emissão de fumaça e dos graus estabilizados com cálcio-zinco, onde a recuperação de margens é mais viável. A Alemanha se destaca como o principal polo de consumo, mas a Turquia está experimentando o crescimento mais rápido, embora com flutuações de preços significativas devido ao influxo de importações de baixo custo.

Principais Conclusões do Relatório

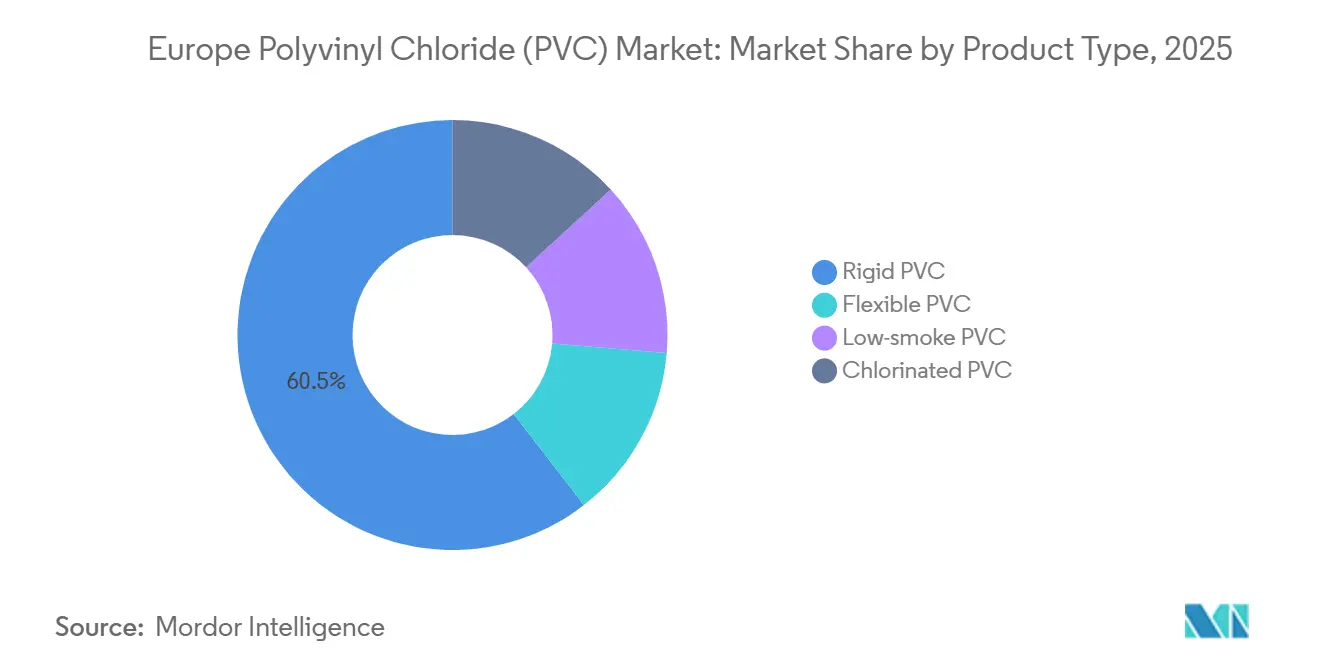

- Por tipo de produto, o PVC rígido liderou com 60,48% da participação do mercado de Policloreto de Vinila (PVC) na Europa em 2025, enquanto o PVC de baixa emissão de fumaça tem previsão de expansão a um CAGR de 3,88% até 2031.

- Por química de estabilizador, os sistemas de cálcio-zinco representaram 43,12% do tamanho do mercado de Policloreto de Vinila (PVC) na Europa em 2025 e estão avançando a um CAGR de 3,49% até 2031.

- Por aplicação, tubos e conexões detinham 49,24% do volume de 2025, enquanto fios e cabos registram o maior CAGR projetado de 3,61% até 2031.

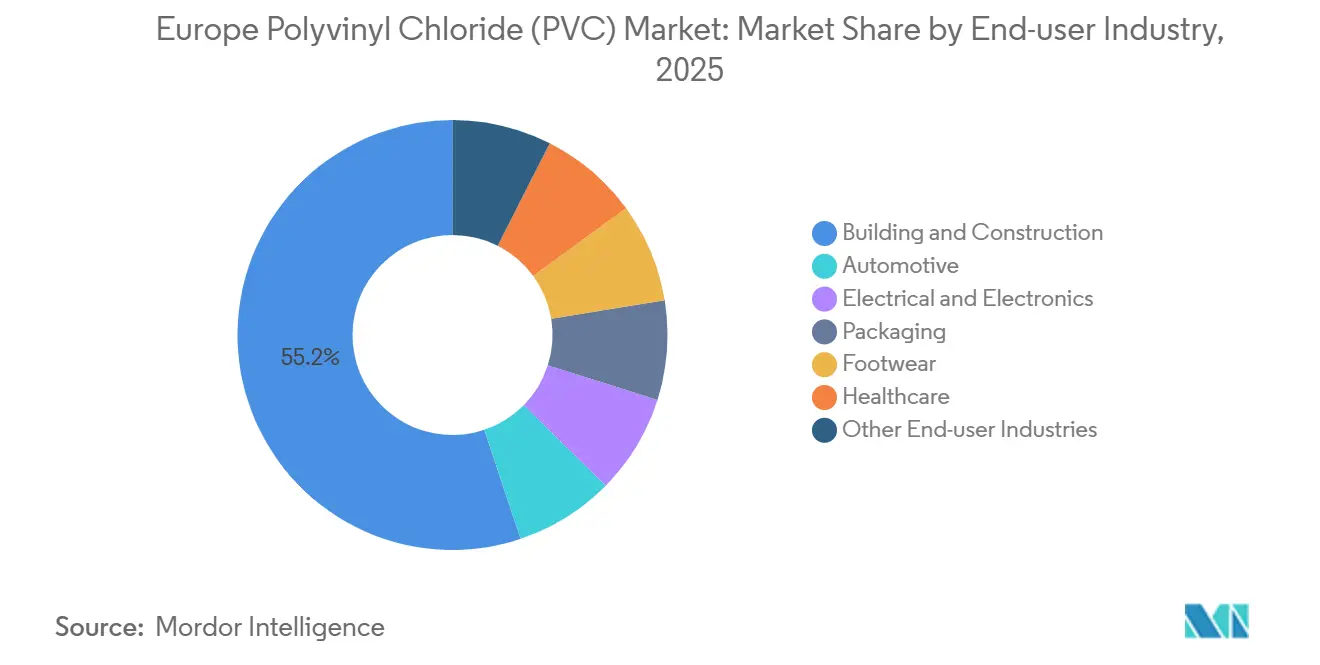

- Por Setor de Usuário Final, construção civil representou 55,15% da participação do tamanho do mercado em 2025, enquanto elétrico e eletrônico tem previsão de expansão a um CAGR de 3,92% até 2031.

- Por geografia, a Alemanha liderou com 21,13% do volume de 2025; a Turquia tem projeção de crescimento a um CAGR de 3,33% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Policloreto de Vinila (PVC) na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Iniciativas de redução de peso no setor automotivo | +0.50% | Alemanha, França, Espanha, Itália | Médio prazo (2-4 anos) |

| Financiamento da UE para atualização da infraestrutura hídrica | +0.70% | Espanha, Itália, França, Alemanha | Médio prazo (2-4 anos) |

| Aumento da demanda por cabos de alta tensão para energia eólica offshore | +0.40% | Alemanha, Reino Unido, França, Países Baixos | Longo prazo (≥ 4 anos) |

| Espinha dorsal de hidrogênio necessita de tubulação revestida com PVC | +0.30% | Alemanha, Países Baixos, Bélgica | Longo prazo (≥ 4 anos) |

| Mandatos de aquisição circular do VinylPlus | +0.60% | Alemanha, França, Reino Unido, Itália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Iniciativas de Redução de Peso no Setor Automotivo

Os fabricantes de automóveis europeus estão incorporando cada vez mais o policloreto de vinila (PVC) nos veículos, particularmente em revestimentos internos, painéis de porta e revestimentos de carroceria, devido à menor densidade do polímero em comparação com os plásticos de engenharia. O impulso pela eletrificação impulsionou a demanda por isolamento de cabos retardante de chamas, pois as reduções de peso contribuem para maior autonomia de condução. Além disso, compostos de circuito fechado que incluem reciclado certificado estão ganhando popularidade. Nos últimos anos, a Benvic expandiu sua capacidade de reciclado em sua instalação de Porcieu-Amblagnieu. Esse movimento estratégico posiciona a Benvic para atender aos programas de aquisição de fornecedores de primeiro nível que exigem um conteúdo reciclado mínimo. Consequentemente, os mandatos dos fabricantes de equipamentos originais (OEM) na Alemanha, França, Espanha e Itália estão impulsionando o crescimento no mercado de Policloreto de Vinila (PVC) na Europa.

Financiamento da UE para Atualização da Infraestrutura Hídrica

O Mecanismo de Recuperação e Resiliência da UE alocou fundos para a renovação das redes de abastecimento de água, com Espanha e Itália garantindo coletivamente uma parcela significativa[1]Comissão Europeia, "Mecanismo de Recuperação e Resiliência," europa.eu . Tubulações antigas de cimento-amianto e ferro dúctil, propensas a vazamentos, estão sendo substituídas por linhas de PVC. Essas novas linhas têm uma vida útil de 50 anos e são resistentes à corrosão. As atividades de aquisição estão fortemente concentradas em 2024-2026, impulsionando a demanda por tubos rígidos e contribuindo para o crescimento projetado. Os empreiteiros estão selecionando cada vez mais PVC-O e PVC-U para adutoras de pressão, uma tendência que está impulsionando significativamente o mercado de policloreto de vinila (PVC) na Europa.

Espinha Dorsal de Hidrogênio Necessita de Tubulação Revestida com PVC

Na Europa, uma rede de hidrogênio proposta, estendendo-se por milhares de quilômetros, está defendendo o uso de aço revestido com PVC para sua distribuição de baixa pressão. Testes no cluster de Salzgitter, na Alemanha, validaram a impermeabilidade do material e sua resistência ao embrittlement. Embora os volumes ainda sejam modestos, essa especificação premium melhora as margens de lucro e impulsiona a expansão do mercado de Policloreto de Vinila (PVC) na Europa.

Mandatos de Aquisição Circular do VinylPlus

O VinylPlus reciclou 724.638 toneladas de PVC em 2024 e tem como objetivo atingir 1 milhão de toneladas por ano até 2030[2]VinylPlus, "Relatório de Sustentabilidade 2024," vinylplus.eu . Licitações públicas na Alemanha, França e Reino Unido agora exigem limites de conteúdo reciclado variando de 25% a 75%, redirecionando significativamente a demanda para reciclado certificado. A acreditação ISCC PLUS, obtida pela KEM ONE em 2025, permite reivindicações de balanço de massa que atraem prêmios de aquisição, contribuindo coletivamente com 0,6 pontos percentuais adicionais ao crescimento do mercado durante o período de previsão de 2026-2031.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições de varejistas sobre embalagens de alimentos em PVC | -0.40% | Em toda a UE (inicialmente na Alemanha, França, Países Baixos) | Curto prazo (≤ 2 anos) |

| Endurecimento dos limites REACH sobre estabilizadores legados | -0.30% | UE27 (uniforme), derrogações do Reino Unido | Médio prazo (2-4 anos) |

| Volatilidade das tarifas antidumping sobre importações | -0.20% | Alemanha, Itália, França, Espanha | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Proibições de Varejistas sobre Embalagens de Alimentos em PVC

Até 2027, as principais redes de supermercados planejam eliminar o PVC de suas embalagens de alimentos de marca própria. Espera-se que essa iniciativa impacte a demanda por filmes flexíveis, levando a uma redução significativa. Além disso, com a imposição de limites sobre BPA e PFAS, a política tem projeção de desacelerar a taxa de crescimento do mercado de Policloreto de Vinila (PVC) na Europa. Esse declínio é atribuído à crescente adoção de substitutos de polietileno e PLA nas prateleiras do varejo.

Endurecimento dos Limites REACH sobre Estabilizadores Legados

A partir de novembro de 2024, um novo limite de chumbo está complicando a reciclagem mecânica de caixilhos de janelas antigos, muitos dos quais ainda contêm aditivos de chumbo. A necessidade de triagem dispendiosa e a remoção desses aditivos reduzem os lucros dos recicladores. Essa redução impactou negativamente o crescimento previsto para o período de 2026-2031 e reforçou o prêmio de conformidade para reciclado limpo no mercado de Policloreto de Vinila (PVC) na Europa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Rígido, Aceleração do Baixa Emissão de Fumaça

O PVC rígido representou 60,48% do mercado de Policloreto de Vinila (PVC) na Europa em 2025. Essa dominância foi impulsionada pelo uso de tubos, conexões e perfis de janelas, que se beneficiam da durabilidade de longo prazo do polímero. O PVC de baixa emissão de fumaça está crescendo a um CAGR de 3,88% durante o período de previsão de 2026-2031. A demanda por PVC rígido permaneceu forte na Alemanha, onde as janelas de PVC-U detêm uma participação de mercado significativa, e no sul da Europa, onde uma iniciativa contínua de substituição de tubulações está em andamento. Embora as formulações de baixa emissão de fumaça representassem uma parcela menor do mercado em 2025, elas têm crescido rapidamente devido às exigências de segurança contra incêndio descritas em regulamentações recentes. Consequentemente, o tamanho do mercado para produtos de baixa emissão de fumaça no setor de PVC europeu deve se expandir ainda mais durante o período de previsão de 2026-2031. À medida que as regulamentações de segurança predial se tornaram mais rígidas, os fabricantes de cabos têm transitado de compostos tradicionais para graus premium de baixo teor de cloro e baixo teor de gás ácido. Essa mudança, embora melhore a segurança, incorre em custos mais elevados em comparação com o PVC flexível padrão. Os produtores capazes de certificar tanto o desempenho de fumaça quanto o conteúdo reciclado têm capturado uma maior participação de mercado. Em contraste, os fornecedores de PVC rígido de commodities enfrentaram desafios, lutando com margens reduzidas ao competir com importações asiáticas, cujos preços são inferiores às ofertas domésticas.

Por Tipo de Estabilizador: Ascensão do Cálcio-Zinco

Os sistemas de cálcio-zinco detinham 43,12% do volume de 2025 e estão crescendo a um CAGR de 3,49% durante o período de previsão de 2026-2031, impulsionados pela eliminação completa dos estabilizadores de chumbo e por uma mudança em relação às químicas de estanho mais caras. Embora os pacotes de estanho e organoestanho permaneçam fundamentais para os graus cristalinos transparentes, eles estão sob escrutínio por toxicidade reprodutiva pela ECHA. Como resultado, a participação dos sistemas de estanho no mercado de Policloreto de Vinila (PVC) na Europa tem projeção de declínio, com os sistemas de cálcio-zinco se aproximando da dominância na resina estabilizada durante o período de previsão de 2026-2031.

Fatores econômicos apoiam essas mudanças regulatórias: o cálcio-zinco proporciona estabilidade térmica comparável a um custo menor do que os equivalentes de organoestanho. Os produtores que fabricam estabilizadores internamente desfrutam de um aumento de margem, mas os compostos por encomenda dependentes de aditivos externos enfrentam custos de conformidade mais elevados. A restrição REACH sobre chumbo em PVC reciclado, implementada em novembro de 2024, estimulou investimentos em triagem por fluorescência de raios X e tecnologias de dissolução seletiva, conferindo vantagem competitiva aos recicladores verticalmente integrados.

Por Aplicação: Tubos como Âncora, Cabos em Aceleração

Tubos e conexões absorveram 49,24% do volume total em 2025, impulsionados pela renovação de redes de abastecimento de água financiada pela UE, com pico previsto para 2026-2027. Fios e cabos têm projeção de entregar um CAGR de 3,61% durante 2026-2031, impulsionados pela implantação de energia eólica offshore, centros de dados e carregamento de veículos elétricos. Consequentemente, as casas de composição que fornecem formulações LSA com classificação Bca estão testemunhando forte crescimento de receita, mesmo com tonelagem moderada.

À medida que as proibições dos varejistas ganham impulso, o uso de filmes flexíveis em embalagens de alimentos está diminuindo, com a participação de mercado do filme com expectativa de diminuição adicional até 2031. Da mesma forma, a demanda por tubos médicos e bolsas de sangue está mudando. Essa mudança se deve em grande parte ao próximo encerramento do DEHP em julho de 2030, levando os hospitais a testar alternativas de TPE e PP.

Por Setor de Usuário Final: Construção como Âncora, Eletrônica em Aceleração

Construção civil consumiu 55,15% do volume de 2025, solidificando seu papel como pedra angular do mercado de Policloreto de Vinila (PVC) na Europa. Embora as metas de reciclagem e a rede estabelecida de coleta de perfis de janelas da Alemanha reforcem a narrativa de sustentabilidade, elas não isolam completamente os volumes das flutuações ligadas aos ciclos habitacionais. Elétrico e eletrônico cresce mais rapidamente a um CAGR de 3,92% durante o período de previsão de 2026-2031, impulsionado pelas especificações rigorosas para isolamento resistente ao fogo em cabos de energia eólica offshore.

As aplicações automotivas contribuem para um crescimento constante, embora modesto, estimulado pela crescente demanda por componentes internos leves. Enquanto isso, o setor de embalagens se contrai devido às proibições impostas pelos varejistas, e o setor de saúde está se afastando gradual, mas decisivamente, do PVC plastificado. Como resultado, o mercado está cada vez mais se inclinando para segmentos onde conformidade e desempenho são primordiais, levando a um cenário de PVC europeu bifurcado.

Análise Geográfica

A Alemanha representou 21,13% do volume total de 2025, impulsionada por uma participação expressiva em janelas de PVC-U e uma impressionante taxa de reciclagem de perfis pós-consumo. Apesar de enfrentar pressões sobre as margens dos produtores devido aos altos custos de eletricidade, o mercado de PVC da Alemanha está definido para crescer de forma constante durante o período de previsão de 2026-2031. A França, aproveitando os gastos significativos com substituição de tubulações e um forte ecossistema de reciclagem de perfis, ocupa o segundo lugar. Enquanto isso, o Reino Unido lida com as complexidades de aderir tanto ao REACH da União Europeia quanto às obrigações separadas do DEFRA, complicando as operações dos conversores que atuam no Canal da Mancha.

Em 2023, a Itália emergiu como a principal importadora de PVC da Europa. Licitações competitivas e um forte fornecimento da Ásia derrubaram os preços médios em 2024. Embora os extrusores locais permaneçam ocupados devido ao financiamento de infraestrutura hídrica, a contínua redução de preços tem impedido qualquer recuperação significativa de margens. A Espanha, ecoando as iniciativas de infraestrutura da Itália, alocou financiamento substancial para programas de redução de vazamentos favorecendo tubos PVC-O. No entanto, vale notar que os novos projetos de construção ficam aquém dos números pré-pandemia.

A Turquia apresenta o maior CAGR previsto de 3,33% durante o período de 2026-2031. Nos primeiros dez meses de 2025, as importações aumentaram significativamente, mesmo com a Petkim operando em aproximadamente metade de sua capacidade. No entanto, os preços à vista caíram a níveis reminiscentes da pandemia. O país se posicionou como um canal fundamental para cargas excedentes dos Estados Unidos e da Ásia, um movimento que injeta volatilidade no mercado de PVC europeu mais amplo.

No restante da Europa, abrangendo a Europa Central e Oriental, a Escandinávia e os Bálcãs, o atraso na construção e as altas tarifas de energia mantiveram as taxas de operação abaixo dos níveis ideais. Sem proteções comerciais para cobrir a diferença de custo com os importadores, uma maior racionalização entre os produtores não integrados parece provável.

Cenário Competitivo

O mercado de Policloreto de Vinila (PVC) na Europa é moderadamente consolidado. INEOS, Westlake e KEM ONE detinham coletivamente uma parcela notável da capacidade efetiva em 2025. A racionalização se acelerou quando a INEOS Inovyn encerrou duas linhas em julho de 2024, e a Vynova entrou com pedido de insolvência em dezembro de 2025. No entanto, as taxas de operação agregadas permaneceram em aproximadamente 65 por cento, refletindo demanda fraca em vez de oferta restrita.

Os produtores focados em custos responderam apresentando petições antidumping; a INEOS sozinha tem múltiplos casos químicos pendentes. As empresas focadas em diferenciação estão perseguindo estratégias de atribuição biológica e conteúdo reciclado. Por exemplo, a KEM ONE lançou PVC de balanço de massa certificado ISCC PLUS em 2025, e a Benvic obteve a certificação OCS Europa enquanto dobrava sua capacidade de reciclado. Enquanto isso, fornecedores da região Ásia-Pacífico, incluindo Shin-Etsu, LG Chem e Formosa Plastics, estão expandindo suas capacidades nos Estados Unidos e nas regiões da Ásia-Pacífico. Essas expansões têm como alvo estratégico o mercado de Policloreto de Vinila (PVC) na Europa, aproveitando as vantagens de custo de matéria-prima.

Os investimentos em tecnologia estão se concentrando em classificadores de fluorescência de raios X para reciclados contaminados com chumbo e pacotes de aditivos neutralizadores de ácido. Essas inovações garantem conformidade com os limites de fumaça da EN 50399 sem comprometer a retardância de chamas. Como resultado, o cenário competitivo do mercado está dividido entre resinas de commodities com preços baseados na paridade asiática e graus especiais com preços baseados no valor de conformidade.

Líderes do Setor de Policloreto de Vinila (PVC) na Europa

INEOS

KEM ONE

Shin-Etsu Chemical Co. Ltd.

Vynova Group

Westlake Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2024: A Vynova, empresa europeia, anunciou o lançamento de um programa de pesquisa e desenvolvimento voltado para o avanço da reciclagem de PVC. Essa iniciativa busca impulsionar a cadeia de valor do PVC em direção a uma maior circularidade. A Vynova se concentra em inovar tecnologias para remover metais pesados de resíduos de PVC pós-consumo.

- Dezembro de 2024: A Kem One e a Olin firmaram um acordo de fabricação para fortalecer suas posições no mercado global. A Olin aproveitará sua expertise na produção de EDC e sua extensa rede comercial, enquanto a Kem One aplicará sua proficiência industrial para converter EDC em PVC.

Escopo do Relatório do Mercado de Policloreto de Vinila (PVC) na Europa

O policloreto de vinila (PVC) é um material termoplástico de alta resistência amplamente utilizado em aplicações como tubos, dispositivos médicos e isolamento de fios e cabos. É o terceiro maior material termoplástico do mundo em termos de uso.

O mercado de Policloreto de Vinila (PVC) na Europa é segmentado por tipo de produto, tipo de estabilizador, aplicação, setor de usuário final e geografia. Por tipo de produto, o mercado é segmentado em PVC rígido, PVC flexível, PVC de baixa emissão de fumaça e PVC clorado. Por tipo de estabilizador, o mercado é segmentado em base de cálcio, base de chumbo, base de estanho e organoestanho, base de bário e outros. Por aplicação, o mercado é segmentado em tubos e conexões, filmes e chapas, fios e cabos, garrafas, perfis, mangueiras e tubulações e outras aplicações. Por setor de usuário final, o mercado é segmentado em construção civil, automotivo, elétrico e eletrônico, embalagens, calçados, saúde e outros setores de usuário final. O relatório também abrange o tamanho do mercado e as previsões para o policloreto de vinila em 6 países nas principais regiões europeias. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (toneladas).

| PVC Rígido | PVC Rígido Transparente |

| PVC Rígido Não Transparente | |

| PVC Flexível | PVC Flexível Transparente |

| PVC Flexível Não Transparente | |

| PVC de Baixa Emissão de Fumaça | |

| PVC Clorado |

| Base de Cálcio (Ca-Zn) |

| Base de Chumbo (Pb) |

| Base de Estanho e Organoestanho (Sn) |

| Base de Bário e Outros (Metais Mistos Líquidos) |

| Tubos e Conexões |

| Filmes e Chapas |

| Fios e Cabos |

| Garrafas |

| Perfis, Mangueiras e Tubulações |

| Outras Aplicações |

| Construção Civil |

| Automotivo |

| Elétrico e Eletrônico |

| Embalagens |

| Calçados |

| Saúde |

| Outros Setores de Usuário Final |

| Alemanha |

| França |

| Reino Unido |

| Itália |

| Espanha |

| Turquia |

| Restante da Europa |

| Por Tipo de Produto | PVC Rígido | PVC Rígido Transparente |

| PVC Rígido Não Transparente | ||

| PVC Flexível | PVC Flexível Transparente | |

| PVC Flexível Não Transparente | ||

| PVC de Baixa Emissão de Fumaça | ||

| PVC Clorado | ||

| Por Tipo de Estabilizador | Base de Cálcio (Ca-Zn) | |

| Base de Chumbo (Pb) | ||

| Base de Estanho e Organoestanho (Sn) | ||

| Base de Bário e Outros (Metais Mistos Líquidos) | ||

| Por Aplicação | Tubos e Conexões | |

| Filmes e Chapas | ||

| Fios e Cabos | ||

| Garrafas | ||

| Perfis, Mangueiras e Tubulações | ||

| Outras Aplicações | ||

| Por Setor de Usuário Final | Construção Civil | |

| Automotivo | ||

| Elétrico e Eletrônico | ||

| Embalagens | ||

| Calçados | ||

| Saúde | ||

| Outros Setores de Usuário Final | ||

| Por Geografia | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Turquia | ||

| Restante da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o volume projetado do mercado de Policloreto de Vinila (PVC) na Europa em 2031?

O tamanho do mercado de policloreto de vinila (PVC) na Europa é de 6,94 milhões de toneladas em 2026, e tem projeção de atingir 7,89 milhões de toneladas até 2031 a um CAGR de 2,62%.

Qual segmento está crescendo mais rapidamente nas aplicações de PVC na Europa?

Os compostos de cabos de baixa emissão de fumaça têm expectativa de registrar um CAGR de 3,88% até 2031, o mais alto entre os segmentos de produtos.

Por que a Vynova entrou com pedido de insolvência em 2025?

Os persistentemente altos custos de energia e as importações asiáticas de baixo preço comprimiram as margens, tornando as operações em Wilhelmshaven e Runcorn insustentáveis.

Qual química de estabilizador domina o PVC europeu atualmente?

Os sistemas de cálcio-zinco detêm 43,12% de participação de mercado e ainda estão se expandindo à medida que as alternativas de chumbo e estanho são eliminadas progressivamente.

Qual papel o conteúdo reciclado desempenha nas decisões de aquisição?

As licitações públicas exigem cada vez mais 25-75% de PVC reciclado, colocando os produtores com reciclado certificado na frente da fila de fornecedores.

Página atualizada pela última vez em: