Tamanho e Participação do Mercado de Proteína Láctea Europeia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

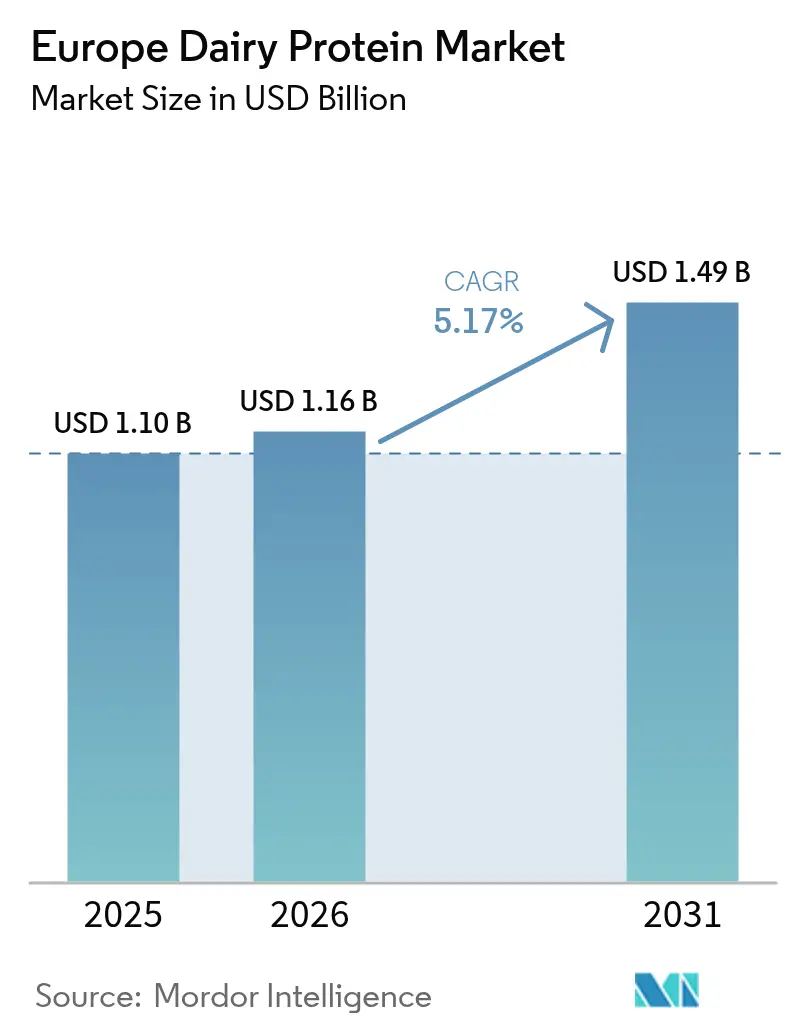

| Tamanho do mercado no ano base (2025) | 1.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.17% CAGR |

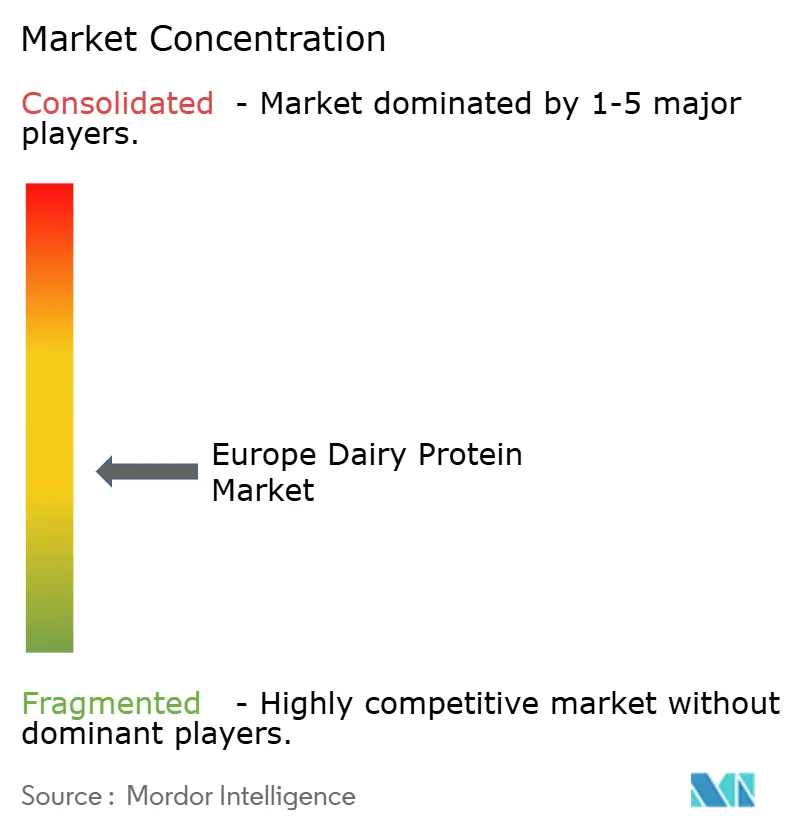

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína Láctea Europeia por Mordor Intelligence

O tamanho do Mercado de Proteína Láctea Europeia foi avaliado em USD 1,10 bilhão em 2025 e estima-se que cresça de USD 1,16 bilhão em 2026 para atingir USD 1,49 bilhão até 2031, a um CAGR de 5,17% durante o período de previsão (2026-2031). A expansão do mercado é sustentada pelo crescimento da população de classe média e pelo aumento do consumo de bebidas saudáveis e dietas ricas em proteínas. A indústria láctea europeia mantém uma posição sólida no atendimento às demandas dos consumidores por rótulos limpos e conveniência na produção, ao mesmo tempo em que se adapta às iniciativas de sustentabilidade por meio de formulações híbridas que combinam proteínas lácteas e vegetais. No entanto, o mercado enfrenta desafios decorrentes da crescente popularidade das alternativas à base de plantas e do aumento dos casos de intolerância à lactose. A resposta do setor a esses desafios inclui investimentos em pesquisa e desenvolvimento para melhorar a digestibilidade das proteínas e reduzir a alergenicidade nos produtos lácteos. Além disso, os fabricantes estão se concentrando em tecnologias de processamento inovadoras para aprimorar as propriedades funcionais das proteínas lácteas, tornando-as mais adequadas para diversas aplicações alimentares. Os produtores europeus de proteína láctea também estão enfatizando a transparência em suas cadeias de suprimentos e implementando práticas sustentáveis para manter a confiança dos consumidores e a competitividade no mercado. Apesar dos desafios, espera-se que o mercado mantenha sua trajetória de crescimento, impulsionado pela inovação contínua, pelo aumento da consciência sobre saúde entre os consumidores e pela capacidade de adaptação dos fabricantes às demandas de mercado em evolução.

Principais Conclusões do Relatório

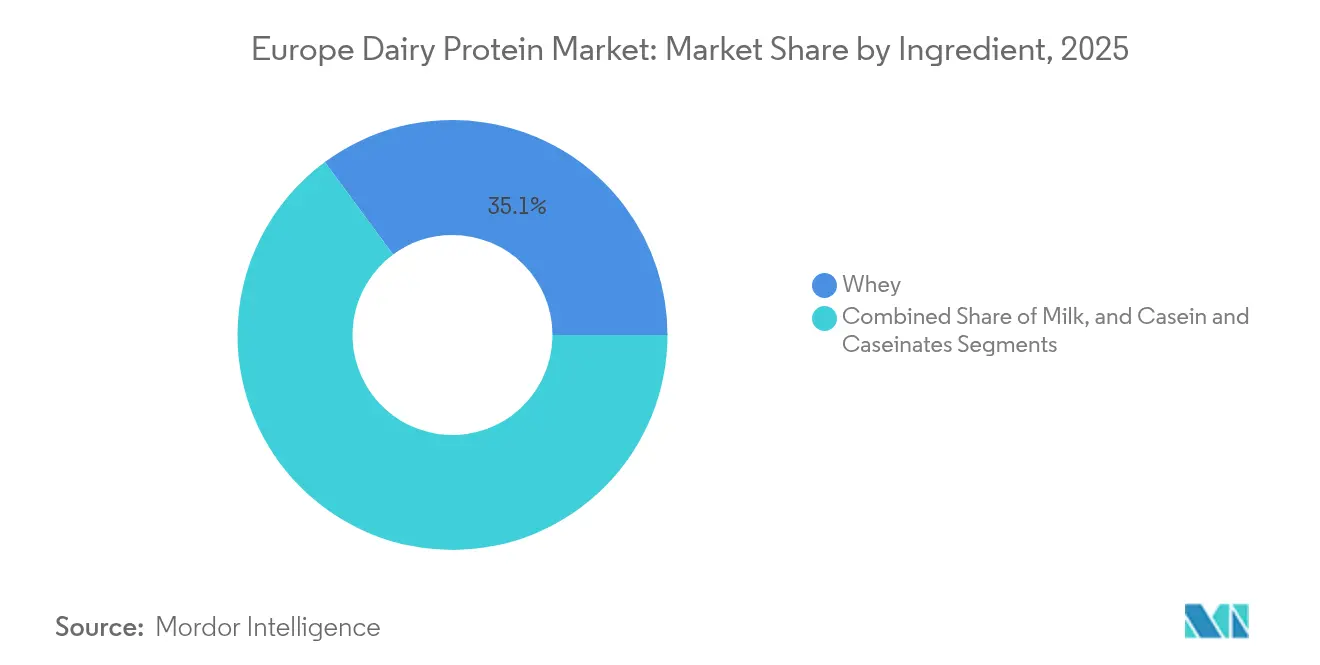

- Por ingrediente, os concentrados de proteína de soro de leite detinham 35,12% da participação do mercado de proteína láctea europeia em 2025; os isolados de proteína de leite devem expandir a um CAGR de 8,12% até 2031.

- Por forma, o formato em pó capturou 78,35% do tamanho do mercado de proteína láctea europeia em 2025, enquanto as ofertas líquidas (prontas para beber) crescem a um CAGR de 9,95% até 2031.

- Por natureza, o segmento convencional comandou 92,45% do mercado em 2025; enquanto o segmento orgânico avança a um CAGR de 10,72% entre 2026-2031.

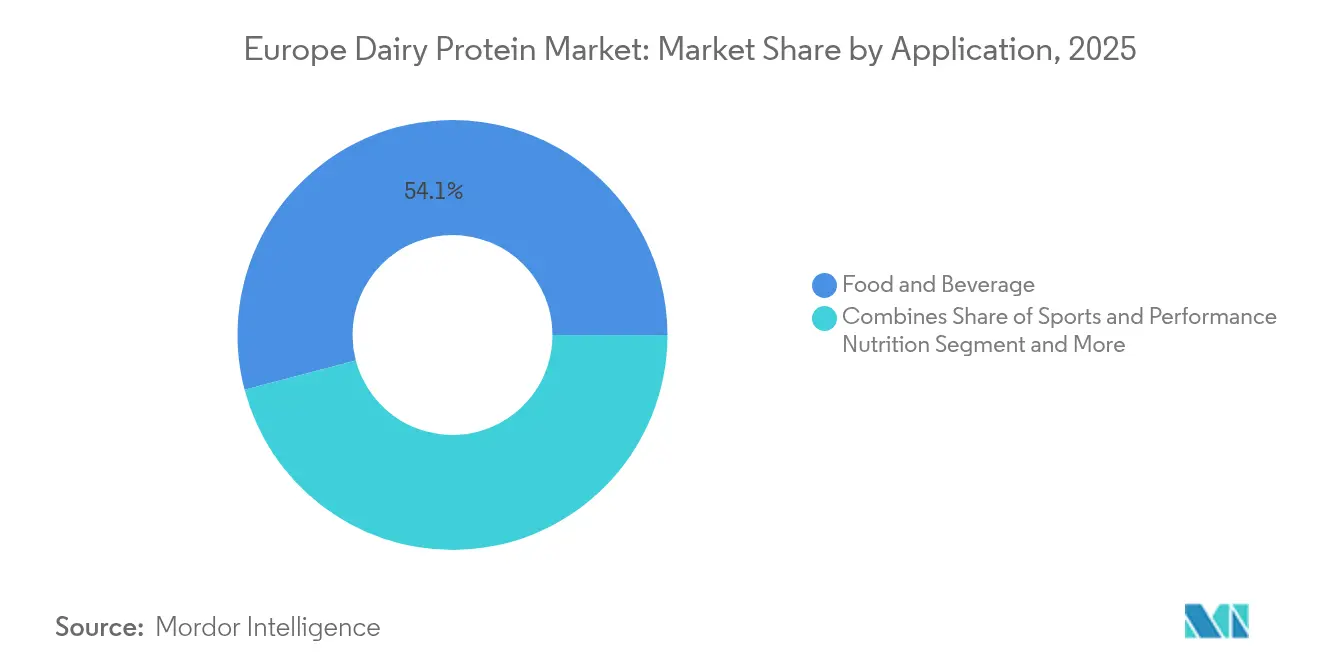

- Por aplicação, alimentos e bebidas representaram 54,10% de participação em 2025, enquanto a nutrição esportiva e de desempenho lidera o crescimento futuro a um CAGR de 8,78%.

- Por geografia, a Alemanha liderou com 24,65% da participação do mercado de proteína láctea europeia em 2025, e a Espanha registra o CAGR projetado mais rápido de 6,93% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Proteína Láctea Europeia

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Adoção crescente de dietas ricas em proteínas entre os europeus em processo de envelhecimento | +1.8% | Alemanha, Reino Unido, França, Itália | Médio prazo (2-4 anos) |

| Demanda por rótulo limpo em nutrição infantil e clínica | +1.2% | Alemanha, França, Reino Unido, Países Baixos | Médio prazo (2-4 anos) |

| Crescimento de formulações híbridas (vegetais-lácteas) impulsionando a inovação em proteínas | +0.9% | Alemanha, Países Baixos, Reino Unido, França | Longo prazo (≥4 anos) |

| Demanda crescente por nutrição funcional e esportiva | +1.5% | Espanha, Reino Unido, Alemanha, Itália | Curto prazo (≤2 anos) |

| Avanços tecnológicos no processamento de proteínas | +1.1% | Alemanha, Países Baixos, Dinamarca, França | Médio prazo (2-4 anos) |

| Práticas de produção sustentável apoiando o crescimento do mercado | +0.8% | Em toda a UE, mais forte nos países nórdicos e na Alemanha | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de dietas ricas em proteínas entre os europeus em processo de envelhecimento

A tendência demográfica de envelhecimento na Europa é um importante impulsionador da expansão do mercado de proteína láctea. Pesquisas demonstram que os idosos têm maiores necessidades de proteína, com a Autoridade Europeia para a Segurança dos Alimentos (EFSA) estabelecendo uma Ingestão de Referência Populacional (IRP) de 0,83 g de proteína/kg de peso corporal por dia. O Grupo de Estudo PROT-AGE, apoiado pela Sociedade Europeia de Medicina Geriátrica, recomenda um consumo ainda maior de proteínas: 1,0-1,2 g por quilograma diariamente para indivíduos com mais de 65 anos, e 1,2-1,5 g/kg para aqueles com condições de saúde preexistentes. De acordo com dados recentes do Eurostat de janeiro de 2024, a população da UE é de 449,3 milhões, com mais de um quinto tendo 65 anos ou mais[1]Fonte: Eurostat, "Estrutura Populacional e Envelhecimento," ec.europa.eu. A Comissão Europeia identificou as populações idosas sedentárias como particularmente vulneráveis à deficiência de proteínas, criando oportunidades substanciais para produtos lácteos enriquecidos com proteínas. Essa mudança demográfica levou os fabricantes de laticínios a desenvolver linhas de produtos especializadas voltadas para as necessidades nutricionais dos consumidores mais velhos. A crescente conscientização sobre o papel das proteínas na manutenção da massa muscular e na prevenção da sarcopenia em adultos mais velhos estimulou ainda mais o crescimento do mercado.

Demanda por rótulo limpo em nutrição infantil e clínica

As proteínas lácteas com rótulo limpo estão experimentando uma demanda crescente no mercado europeu, particularmente em produtos de nutrição infantil. Os pais buscam produtos com ingredientes simples e reconhecíveis, levando os fabricantes a reformular com proteínas lácteas de rótulo limpo. A tendência também influencia os produtos de nutrição clínica, onde profissionais de saúde e pacientes preferem declarações de ingredientes transparentes e componentes proteicos naturais. Os regulamentos da Comissão Europeia sobre a composição de fórmulas infantis fornecem diretrizes específicas para ingredientes e aditivos. Com 3,67 milhões de bebês nascidos na União Europeia em 2023, de acordo com as Estatísticas de Fertilidade da Europa, essa substancial população infantil impulsiona a demanda por ingredientes de proteína láctea naturais e minimamente processados em fórmulas infantis e produtos de nutrição para bebês[2]Fonte: Comissão Europeia, "Estatísticas de Fertilidade", ec.europa.eu. Os fabricantes estão respondendo a essa demanda investindo em pesquisa e desenvolvimento para criar formulações inovadoras de proteína láctea que atendam tanto aos requisitos regulatórios quanto às preferências dos consumidores por produtos de rótulo limpo. Além disso, a crescente conscientização sobre os benefícios nutricionais das proteínas lácteas continua a apoiar a expansão do mercado de proteína láctea com rótulo limpo na nutrição infantil.

Crescimento de formulações híbridas (vegetais-lácteas)

As formulações híbridas que combinam proteínas lácteas e vegetais permitem que os fabricantes de laticínios adotem tendências de sustentabilidade enquanto utilizam suas capacidades de produção estabelecidas. A linha híbrida Smug da Kerry Group, lançada em julho de 2024, apresenta produtos lácteos misturados que oferecem teor reduzido de gordura saturada e menores emissões de CO2[3]Fonte: Kerry Group, "Resultados do Primeiro Semestre de 2024 do Kerry Group," kerrygroup.com. Esses produtos híbridos inovadores atraem consumidores preocupados com a saúde e abordam as tendências de declínio no consumo de laticínios na Europa. Os produtos permitem que as empresas de laticínios se envolvam com demografias mais jovens, ao mesmo tempo em que oferecem os benefícios funcionais e os perfis de sabor familiares que as alternativas puramente à base de plantas têm dificuldade em alcançar. A abordagem híbrida representa um meio-termo estratégico, permitindo que as empresas mantenham seu patrimônio lácteo enquanto se adaptam às preferências dos consumidores em evolução.

Demanda crescente por nutrição funcional e esportiva

O foco crescente dos consumidores em produtos de nutrição funcional e esportiva está impulsionando um crescimento significativo no mercado de proteína láctea europeia. A crescente consciência sobre saúde entre os europeus, aliada a uma cultura fitness em expansão, levou a um maior consumo de suplementos ricos em proteínas e alimentos funcionais. Atletas, entusiastas do fitness e indivíduos preocupados com a saúde estão incorporando produtos de proteína láctea em suas rotinas diárias para recuperação e manutenção muscular. O mercado é ainda fortalecido pela expansão demográfica de populações ativas em processo de envelhecimento que buscam nutrição rica em proteínas, bem como pela digestibilidade superior e pelo perfil completo de aminoácidos das proteínas lácteas. Em resposta a essa demanda de mercado, a FrieslandCampina Ingredients lançou o Nutri Whey ProHeat em março de 2025, especificamente projetado para atender às necessidades do mercado de desempenho e nutrição ativa. Essa tendência é particularmente evidente nos principais mercados europeus, como Alemanha, Reino Unido e França, onde a participação em esportes e as adesões a academias continuam a crescer.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente popularidade de proteínas alternativas à base de plantas e veganas | -1.3% | Alemanha, Reino Unido, Países Baixos, Suécia | Longo prazo (≥4 anos) |

| Aumento da intolerância à lactose e alergias | -0.8% | Sul da Europa, Reino Unido, Alemanha | Médio prazo (2-4 anos) |

| Flutuações de preços e volatilidade de matérias-primas | -0.7% | Em toda a UE, maior na Alemanha e na França | Curto prazo (≤2 anos) |

| Interrupções na cadeia de suprimentos impactam o mercado de proteína láctea europeia | -1.0% | Em toda a UE, particularmente na Europa Oriental | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente popularidade de proteínas alternativas à base de plantas e veganas

A mudança em direção a alternativas de proteínas à base de plantas e veganas apresenta um desafio significativo para o mercado de proteína láctea. A adoção de dietas veganas e flexitarianas pelos consumidores, especialmente entre as demografias mais jovens, reduziu a demanda por proteínas lácteas tradicionais. Essa transição é impulsionada por preocupações com a sustentabilidade ambiental, considerações sobre bem-estar animal e as vantagens percebidas para a saúde das opções à base de plantas. Os fabricantes de alimentos responderam desenvolvendo alternativas proteicas à base de soja, ervilha e outras fontes vegetais. As melhorias na tecnologia de processamento de proteínas vegetais aprimoraram o sabor e a textura dessas alternativas. A maior disponibilidade no varejo e os preços competitivos das proteínas à base de plantas criam pressão adicional sobre os produtos tradicionais de proteína láctea no mercado europeu. Essa mudança de mercado representa uma restrição significativa para os fabricantes de proteína láctea, exigindo que adaptem suas estratégias para manter sua posição no mercado.

Flutuações de preços e volatilidade de matérias-primas

A volatilidade de preços no mercado de proteína láctea europeia continua a se intensificar, impulsionada pela escassez de oferta de concentrados e isolados de proteína de soro de leite. A valorização do euro diminuiu as margens de lucro dos produtores de laticínios europeus, afetando sua posição no mercado global. De acordo com o USDA, houve reduções significativas no rebanho leiteiro na França, Alemanha, Países Baixos e Bélgica durante 2024, principalmente devido aos elevados custos de insumos, condições de seca e surtos do vírus da língua azul. A volatilidade de preços criou desafios para os fabricantes que enfrentam estruturas de custos incertas enquanto mantêm a qualidade do produto e cumprem as obrigações de entrega. A situação é ainda mais complicada pela investigação antissubsídios da China sobre as exportações de laticínios da União Europeia, o que poderia perturbar os padrões de comércio estabelecidos. A instabilidade de preços obrigou os fabricantes a diversificar suas estratégias de abastecimento e aprimorar a eficiência da produção. Além disso, os participantes do mercado aumentaram sua ênfase em negociações de contratos de longo prazo e abordagens de gestão de riscos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Ingrediente: O Soro de Leite Domina Enquanto os Isolados de Leite Crescem Rapidamente

Os Concentrados de Proteína de Soro de Leite mantêm a maior participação de mercado, com 35,12% em 2025. Essa dominância decorre de sua versatilidade em aplicações alimentares e custo-efetividade em comparação com os isolados. A posição do segmento é fortalecida por sua integração com a produção de queijo, proporcionando eficiências operacionais para os processadores de laticínios. Os Isolados de Proteína de Leite representam o segmento de crescimento mais rápido, com um CAGR projetado de 8,12% (2026-2031). Esse crescimento é atribuído ao seu perfil superior de aminoácidos e às propriedades funcionais em aplicações premium. As melhorias nas tecnologias de filtração e separação aprimoraram a qualidade do produto enquanto reduziram os custos de produção para isolados de alta pureza.

O segmento de Caseína e Caseinatos mantém presença significativa no mercado, particularmente em análogos de queijo e alimentos processados, embora com crescimento mais lento do que os segmentos de soro de leite e proteína de leite. As proteínas hidrolisadas estão aumentando em demanda em todas as categorias, particularmente em aplicações de nutrição clínica e fórmulas infantis, devido à sua digestibilidade aprimorada e alergenicidade reduzida. O mercado de proteínas hidrolisadas se beneficia da crescente conscientização dos consumidores sobre as taxas de absorção de proteínas e a saúde digestiva. Os fabricantes estão respondendo a essa tendência expandindo seus portfólios de produtos de proteínas hidrolisadas e investindo em pesquisa e desenvolvimento para melhorar os processos de produção.

Por Forma: A Versatilidade do Pó Encontra a Conveniência do Líquido

Os formatos em pó representam 78,35% do mercado de proteína láctea europeia em 2025. Essa dominância é atribuída à sua maior vida útil, transporte eficiente e aplicações versáteis. O segmento de pó mantém sua liderança de mercado por meio de processos de formulação custo-efetivos e controle preciso da concentração de proteínas nos produtos finais. O segmento Líquido (pronto para beber) deve crescer a um CAGR de 9,95% durante 2026-2031, emergindo como o formato de crescimento mais rápido. Esse crescimento é impulsionado pela crescente demanda dos consumidores por produtos convenientes e prontos para consumo, particularmente em nutrição esportiva e bebidas funcionais.

Os fabricantes estão implementando tecnologias avançadas para superar os desafios de estabilidade das proteínas em formatos líquidos. Essas inovações permitem a produção de bebidas prontas para beber com textura aprimorada e viscosidade reduzida em pH neutro. Os avanços tecnológicos abordam as restrições tradicionais de formulação em aplicações prontas para beber, apoiando o crescimento do segmento líquido. À medida que a tecnologia continua a evoluir, os formatos líquidos estão gradualmente expandindo sua presença no mercado ao lado dos formatos tradicionais em pó.

Por Aplicação: A Base de Alimentos e Bebidas Apoia o Crescimento da Nutrição Esportiva

O segmento de alimentos e bebidas detém 54,10% de participação de mercado em 2025, liderando o mercado de proteína láctea europeia. Os produtos lácteos e sobremesas representam o maior subsegmento, onde as proteínas lácteas servem a propósitos funcionais e nutricionais. O setor de panificação e confeitaria incorpora proteínas lácteas para aprimorar a textura, prolongar a vida útil e aumentar o valor nutricional. A categoria de bebidas, particularmente leite enriquecido com proteínas e bebidas de iogurte, exibe crescimento significativo à medida que os fabricantes respondem à demanda dos consumidores por formatos convenientes de entrega de proteínas.

A nutrição esportiva e de desempenho deve crescer a um CAGR de 8,78% durante 2026-2031, impulsionada pela crescente conscientização dos consumidores sobre o papel das proteínas na recuperação muscular e no desempenho atlético. O crescimento do segmento reflete melhorias na qualidade e na eficiência de absorção das proteínas, à medida que os fabricantes desenvolvem ingredientes especializados de proteína láctea para produtos de nutrição esportiva. O mercado se diversificou além dos pós proteicos para incluir opções prontas para beber e produtos de hidratação enriquecidos com proteínas que combinam eletrólitos com proteínas lácteas.

Por Natureza: O Crescimento Orgânico Supera a Base Convencional

O segmento convencional detém 92,45% do mercado de proteína láctea europeia em 2025, apoiado por cadeias de suprimentos estabelecidas e métodos de produção láctea tradicional custo-efetivos. Esse segmento mantém sua posição por meio de economias de escala e tecnologias de processamento eficientes que garantem qualidade consistente a preços competitivos. O segmento orgânico, embora menor, está crescendo a um CAGR de 10,72% (2026-2031), superando a taxa de crescimento geral do mercado. Essa expansão decorre do maior foco dos consumidores na sustentabilidade ambiental, no bem-estar animal e nas vantagens para a saúde dos produtos orgânicos.

O segmento orgânico mantém forte impulso de crescimento apesar dos desafios decorrentes de preços mais elevados e pressões inflacionárias sobre o poder de compra dos consumidores. Pesquisas demonstram que o leite orgânico contém concentrações mais elevadas de ácidos graxos benéficos e antioxidantes em comparação com o leite convencional, apoiando o preço premium das proteínas lácteas orgânicas. O robusto quadro regulatório da UE para a agricultura orgânica, combinado com essas diferenças de qualidade documentadas, fornece uma base sólida para a expansão contínua do segmento orgânico.

Análise Geográfica

A Alemanha mantém sua posição como o maior mercado de proteínas lácteas na Europa, com uma participação de 24,65% em 2025, aproveitando sua robusta infraestrutura de processamento de laticínios e a forte demanda doméstica por produtos enriquecidos com proteínas. A liderança do país decorre de investimentos em tecnologia de processamento e de uma rede de distribuição estabelecida que conecta produtores a mercados domésticos e de exportação. O mercado alemão demonstra alta inovação em ingredientes proteicos especializados para nutrição clínica e aplicações esportivas, apoiado por suas capacidades de pesquisa em tecnologia de alimentos.

A Espanha está emergindo como o mercado de crescimento mais rápido, com um CAGR projetado de 6,93% (2026-2031), impulsionado pela crescente conscientização dos consumidores sobre os benefícios das proteínas para a saúde e pela expansão do segmento de nutrição esportiva. O mercado espanhol se beneficia da crescente consciência sobre saúde e da adoção crescente de dietas ricas em proteínas para controle de peso e estilos de vida ativos. Os investimentos em capacidade de produção local e os canais de distribuição expandidos para produtos proteicos especializados apoiam esse crescimento.

O Reino Unido e a França representam mercados substanciais com perfis de aplicação diversificados, com o Reino Unido focando em nutrição esportiva e a França se especializando em fórmulas infantis e aplicações de nutrição clínica. A Itália integra proteínas lácteas em produtos alimentares tradicionais, enquanto os Países Baixos e a Bélgica funcionam como centros de processamento e distribuição para o mercado europeu. A Rússia mostra potencial de crescimento em proteínas lácteas convencionais, apesar dos desafios regulatórios e geopolíticos de acesso ao mercado. Essas variações regionais refletem diferentes preferências dos consumidores, ambientes regulatórios e capacidades industriais em toda a Europa.

Cenário Competitivo

O mercado de proteína láctea europeia exibe fragmentação moderada, com cooperativas de médio porte e corporações multinacionais como Agrial Group, Arla Foods Amba, Kerry Group Plc e Glanbia Plc detendo posições significativas no mercado. Essas empresas estão implementando estratégias de integração vertical para garantir o fornecimento de matérias-primas enquanto desenvolvem produtos especializados para segmentos de aplicação de alto crescimento.

Os participantes do mercado estão investindo em tecnologias de processamento proprietárias para aprimorar a diferenciação de produtos, particularmente nas áreas de estabilidade ao calor, solubilidade e atributos sensoriais. Esse foco no avanço tecnológico é exemplificado pelo anúncio da FrieslandCampina em março de 2024 de um investimento de EUR 30 milhões em suas instalações de produção na Alemanha, com o objetivo de desenvolver produtos inovadores de proteína láctea e implementar processos de fabricação sustentáveis.

O mercado apresenta oportunidades em formulações híbridas de proteínas que combinam fontes lácteas e vegetais, bem como ingredientes especializados para o segmento de nutrição clínica. A consolidação do setor continua à medida que as empresas buscam economias de escala e maior presença geográfica para lidar com as pressões sobre as margens. As capacidades tecnológicas tornaram-se um fator crucial para manter a vantagem competitiva neste cenário de mercado em evolução.

Líderes do Setor de Proteína Láctea Europeia

Glanbia plc

Agrial Group

Arla Foods Amba

FrieslandCampina Ingredients

Kerry Group Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Fonterra lançou o MyNZMP Link, uma plataforma de vendas digital que fornece acesso 24 horas a ingredientes lácteos para compradores europeus. A plataforma de comércio eletrônico permite que os compradores europeus de ingredientes adquiram concentrado de proteína de soro de leite e lactose diretamente dos armazéns regionais da empresa.

- Março de 2025: A Verley lançou três pós de proteína de soro de leite sem origem animal: FermWhey Native para nutrição esportiva, FermWhey MicroStab para bebidas e laticínios, e FermWhey Gel para produtos lácteos e queijo.

- Novembro de 2024: A Arla Foods Ingredients desenvolveu o Lacprodan DI-3092, um hidrolisado de proteína de soro de leite contendo 10 g de proteína por 100 ml, em comparação com os 6-7 g padrão em produtos similares, para uso em aplicações de nutrição médica à base de peptídeos.

- Novembro de 2024: A Arla Foods Ingredients adquiriu o negócio de Nutrição de Soro de Leite da Volac, o que proporcionou à empresa capacidade adicional de fornecimento de soro de leite para atender à crescente demanda do mercado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado europeu de proteínas lácteas como o valor gerado a partir de concentrados, isolados e frações hidrolisadas de proteínas derivadas do leite, principalmente soro de leite, caseína e proteínas mistas do leite, expedidas em forma comercial para utilização em aplicações alimentares, de bebidas, nutrição, alimentação animal e cuidados pessoais.

Exclusão do âmbito: proteínas de origem vegetal ou de insetos não são contabilizadas; expedições de lactose, permeados e leite em pó bruto também estão fora do âmbito.

Visão Geral da Segmentação

- Por Ingrediente

- Leite

- Isolado

- Concentrados

- Hidrolisado

- Soro de Leite

- Concentrados

- Isolados

- Hidrolisado

- Caseína e Caseinatos

- Leite

- Por Forma

- Pó

- Líquido

- Por Natureza

- Convencional

- Orgânico

- Por Aplicação

- Alimentos e Bebidas

- Panificação e Confeitaria

- Produtos Lácteos e Sobremesas

- Bebidas

- Nutrição Esportiva e de Desempenho

- Nutrição Infantil e para os Primeiros Anos de Vida

- Nutrição para Idosos e Nutrição Médica

- Outras Aplicações

- Alimentos e Bebidas

- Geografia

- Alemanha

- França

- Reino Unido

- Espanha

- Países Baixos

- Itália

- Suécia

- Polônia

- Bélgica

- Restante da Europa

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Conversas com processadores, misturadores de ingredientes, formuladores de nutrição desportiva e organismos regionais do setor lácteo na Alemanha, França, Reino Unido e Turquia ajudaram-nos a verificar os critérios de inclusão, os preços médios de venda e os grupos de procura em evolução antes de as premissas serem fixadas.

Investigação Documental

Começámos com os conjuntos de dados de produção de leite da Comissão Europeia, os códigos comerciais do Eurostat e os registos de expedições aduaneiras. Posteriormente, incorporámos informações obtidas de organismos como a Federação Internacional de Lacticínios, os inquéritos nutricionais da EFSA e os registos de patentes sobre fracionamento de proteínas. Os relatórios 10-K e as apresentações a investidores das empresas forneceram preços típicos e volumes contratuais, enquanto ferramentas pagas como o D&B Hoovers e o Dow Jones Factiva ajudaram a verificar as receitas dos distribuidores. Esta lista é meramente ilustrativa; foram consultadas muitas outras fontes abertas e pagas para verificação de factos e validação de tendências.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo parte da produção de leite cru por país, converte-a em tonelagem de proteína recuperável e aplica rendimentos de ingredientes e preços médios de venda. Agregações seletivas de baixo para cima das vendas de fornecedores e verificações de canais contestam os totais, e as lacunas são ajustadas quando a variância excede cinco por cento. Variáveis-chave como a produção de leite por vaca, o crescimento das exportações de leite em pó de soro, as taxas de adesão a clubes desportivos, a penetração de fórmulas infantis e as atualizações da política de nutrição da UE alimentam uma regressão multivariada que sustenta as perspetivas para 2025-2030. Quando os dados dos fornecedores se revelaram escassos, utilizámos proxies de ASP amostrado × volume obtidos de faturas aduaneiras para colmatar a lacuna.

Ciclo de Validação de Dados e Atualização

Os analistas da Mordor reexecutam verificações de variância em relação a novos fluxos comerciais e divulgações de processadores em cada trimestre, escalam anomalias para revisão por pares e atualizam a cada doze meses ou mais cedo se eventos de política ou de doenças alterarem materialmente a disponibilidade de leite.

Por que Razão a Base de Referência da Mordor para Proteínas Lácteas na Europa é Fiável

As estimativas publicadas divergem porque as empresas escolhem diferentes cortes de proteína, combinações de utilização final e rácios de conversão.

Os principais fatores de divergência incluem: alguns editores incorporam leite em pó a granel ou proteínas de queijo; outros assumem um crescimento uniforme do ASP sem divisões por canal; outros ainda estendem as previsões muito além dos dados comerciais verificados antes de ajustar para variações cambiais. O âmbito rigoroso da Mordor e a atualização anual mantêm o nosso cenário base alinhado com fluxos de commodities verificáveis, em vez de oscilações especulativas da procura a retalho.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 352,9 milhões de USD (2025) | Mordor Intelligence | - |

| 3.742 milhões de USD (2024) | Global Consultancy A | Inclui derivados de proteínas lácteas mais abrangentes e misturas funcionais; sem calibração de rendimento para a produção do efetivo bovino da UE. |

| 9,37 mil milhões de USD (2025) | Regional Consultancy B | Agrega soro de leite, leite e caseína, mais as vendas de bebidas prontas a consumir de nutrição desportiva; assume uma única escalada de preços em todas as formas. |

Em conjunto, a comparação mostra que, quando a expansão do âmbito e as escalas de preços não testadas são removidas, os números da Mordor oferecem uma base de referência equilibrada e transparente que investidores e estrategistas podem reproduzir com variáveis publicamente rastreáveis e etapas claras e repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de proteína láctea europeia e qual é a velocidade de seu crescimento?

O mercado de proteína láctea europeia está avaliado em USD 1,16 bilhão em 2026 e prevê-se que atinja USD 1,49 bilhão até 2031, avançando a um CAGR de 5,17%.

Qual país lidera o mercado de proteína láctea europeia em receita?

A Alemanha contribui com 24,65% da receita total em 2025. A forte base industrial e o avanço tecnológico do país impulsionam um crescimento significativo do mercado.

Por que o segmento Líquido (pronto para beber) está ganhando participação no mercado de proteína láctea europeia por forma?

O segmento líquido (pronto para beber) deve crescer a um CAGR de 9,95%, impulsionado pela crescente demanda dos consumidores por produtos convenientes e prontos para consumo.

Qual tipo de ingrediente deve crescer ao CAGR mais rápido?

Os Isolados de Proteína de Leite devem crescer a um CAGR de 8,12% para o período de previsão (2026-2031).

Página atualizada pela última vez em: