Dimensão e Quota do Mercado Europeu de Crowd Lending e Crowd Investing

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

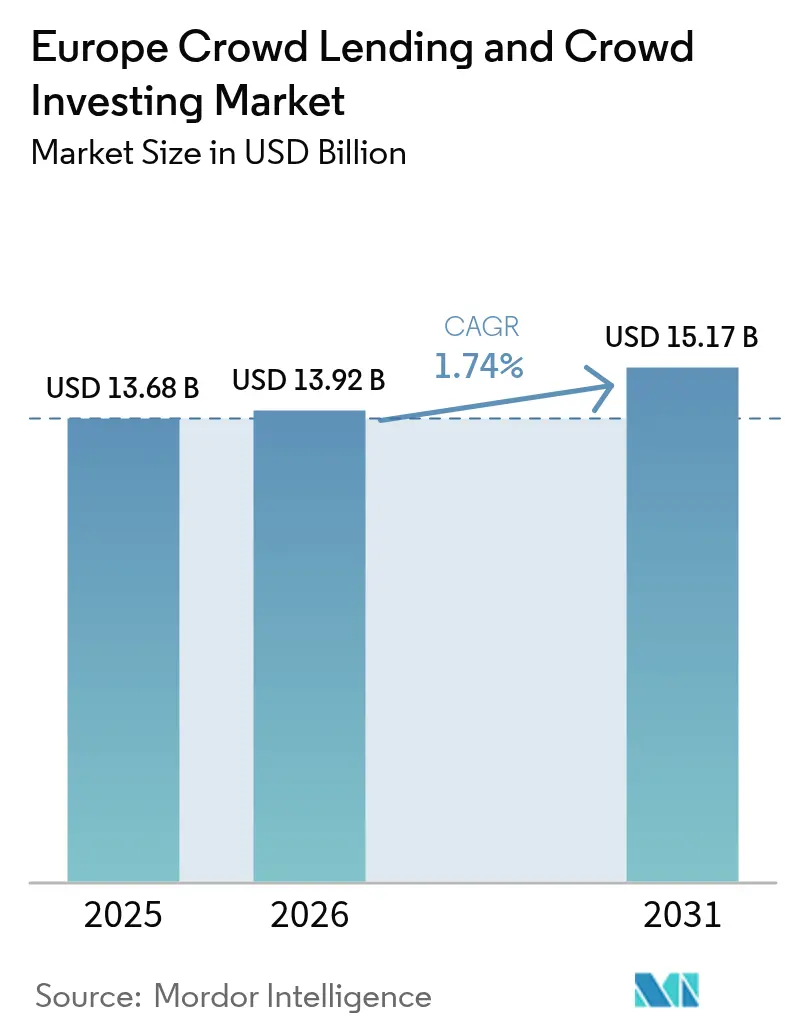

| Tamanho do mercado no ano base (2025) | 13.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 13.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 1.74% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Crowd Lending e Crowd Investing por Mordor Intelligence

A dimensão do mercado europeu de crowd lending e crowd investing foi avaliada em 13,68 mil milhões de USD em 2025 e estima-se que cresça de 13,92 mil milhões de USD em 2026 para atingir 15,17 mil milhões de USD até 2031, a uma CAGR de 1,74% durante o período de previsão (2026-2031). A expansão moderada sinaliza um ecossistema em maturação no qual a convergência regulatória ao abrigo do Regulamento Europeu sobre Prestadores de Serviços de Financiamento Colaborativo (ECSPR) substitui a fase anterior de crescimento exponencial. As plataformas baseadas em dívida continuam a dominar os volumes de originação, embora a sua vantagem de rendimento sobre os depósitos bancários tenha estreitado para 150-200 pontos base no final de 2024, à medida que o Banco Central Europeu elevou as taxas de base para 3,75%. As oportunidades de mercado giram cada vez mais em torno de APIs de finanças integradas, instrumentos de dívida tokenizados e carteiras de projetos de energia renovável alinhados com as regras de taxonomia da UE. A consolidação estratégica está em curso porque o custo fixo de conformidade favorece os operadores de maior dimensão, enquanto o passaporte transfronteiriço permite a qualquer prestador licenciado servir 27 jurisdições da UE a partir de uma única licença nacional. Como resultado, a Lituânia, os Países Baixos e a Alemanha estão a emergir como centros de crescimento regional, ao passo que a França registou uma contração do financiamento em 2024 em virtude de atrasos no setor imobiliário e escândalos de fraude.

Principais Conclusões do Relatório

- Por modelo de negócio, o crowd lending baseado em dívida detinha 19,75% da quota do mercado europeu de crowd lending e crowd investing em 2025, ao passo que os títulos tokenizados têm previsão de se expandirem a uma CAGR de 2,75% até 2031.

- Por tipo de tomador, as PMEs e os veículos de finalidade especial imobiliária capturaram 43,12% da quota do mercado europeu de crowd lending e crowd investing em 2025, e estão a crescer a uma CAGR de 3,58% em direção a 2031.

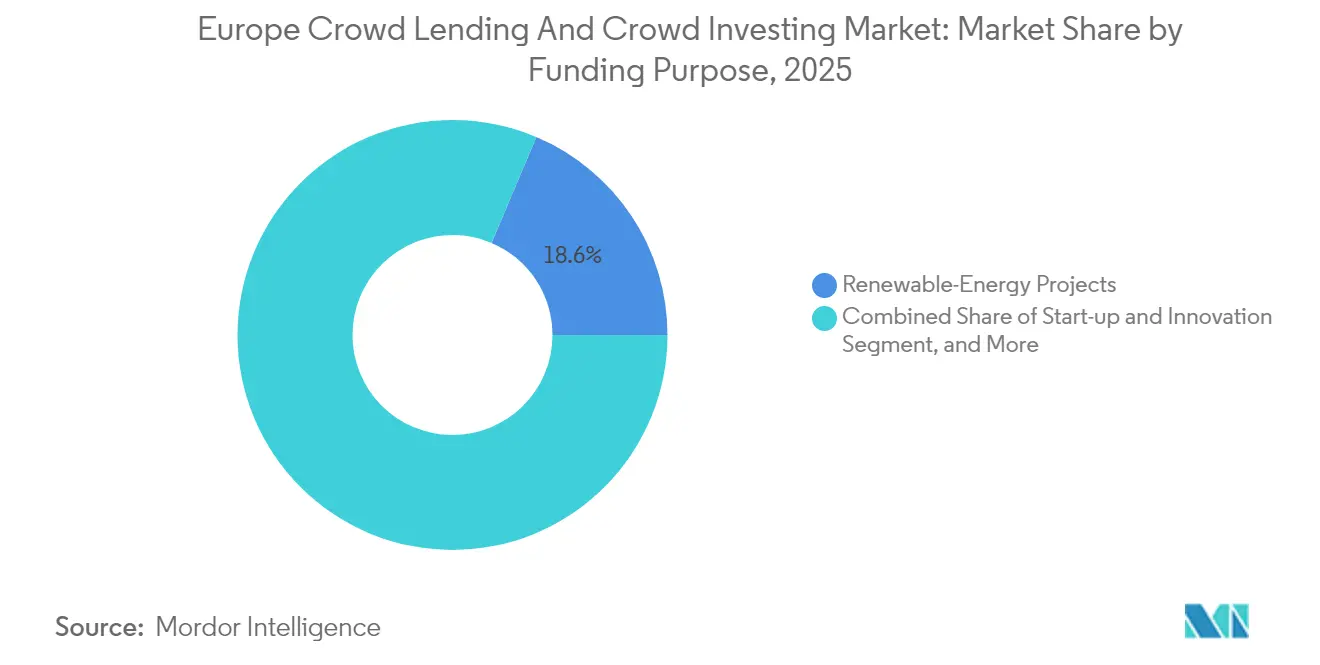

- Por finalidade do financiamento, os projetos de energia renovável representaram 18,62% da quota do mercado europeu de crowd lending e crowd investing em 2025, e estão a avançar a uma CAGR de 2,85% até 2031.

- Por tipo de investidor, o capital institucional e de family office tem projeção de crescer a uma CAGR de 2,93% até 2031, enquanto os investidores de retalho sofisticados retinham 13,70% da quota do mercado europeu de crowd lending e crowd investing em 2025.

- Por geografia, a Lituânia registou a trajetória mais rápida com uma CAGR de 2,06% entre 2026-2031, ao passo que o Reino Unido preservou 14,50% da quota do mercado europeu de crowd lending e crowd investing em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Crowd Lending e Crowd Investing

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Integração por smartphone e APIs de finanças integradas | +0.3% | Regiões Nórdicas e Bálticas | Curto prazo (≤ 2 anos) |

| Infraestruturas PSD2 / SEPA Instant a reduzir a fricção nos pagamentos | +0.4% | Alemanha, Países Baixos, pan-UE | Médio prazo (2-4 anos) |

| O passaporte ECSPR acelera a expansão transfronteiriça | +0.5% | Toda a UE exceto Reino Unido e Suíça | Médio prazo (2-4 anos) |

| O crowd lending imobiliário a substituir empréstimos mezzanine | +0.2% | Reino Unido, Alemanha, França | Longo prazo (≥ 4 anos) |

| Mandatos de transição verde das PMEs | +0.3% | Alemanha, Países Baixos, França, UE alargada | Longo prazo (≥ 4 anos) |

| Instrumentos de dívida tokenizados e liquidez fracionada | +0.1% | Alemanha, Países Baixos, Suíça | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Integração por smartphone e APIs de finanças integradas

A penetração ubíqua dos smartphones permite que tomadores e investidores completem a verificação de identidade, o perfil de risco e as transações de financiamento em minutos, impulsionando a rápida aquisição de utilizadores nas plataformas bálticas e nórdicas. As APIs de open banking permitem que estes prestadores integrem fluxos de crédito de marca branca em aplicações de serviços financeiros de terceiros, aumentando a distribuição com um custo incremental mínimo de aquisição de clientes.[1]De Nederlandsche Bank, "Serviço Bancário como Serviço," dnb.nl A melhoria da experiência do utilizador encurta o funil desde a criação de conta até ao compromisso de empréstimo, aumentando os rácios de conversão que impulsionam o volume de originação. Os processos de KYC digital instantâneo, construídos sobre os quadros de identificação eletrónica governamental, simplificam ainda mais a conformidade. Em conjunto, estes fatores acrescentam cerca de 0,3 pontos percentuais à CAGR do mercado, alargando o público endereçável. A diferenciação competitiva está a deslocar-se do rendimento anunciado para o acesso omnicanal sem fricção, pressionando as plataformas mais atrasadas a modernizar as suas infraestruturas móveis.

Infraestruturas PSD2 / SEPA Instant a reduzir a fricção nos pagamentos

A Diretiva dos Serviços de Pagamento 2 (PSD2) impôs o acesso aos dados bancários dos clientes para terceiros licenciados, enquanto o esquema SEPA Instant Credit disponibiliza transferências em euros em tempo quase real. Em conjunto, comprimem os ciclos de liquidação de dois a três dias para menos de dez segundos, melhorando materialmente o calendário de fluxos de caixa para as PMEs e a velocidade de reinvestimento dos investidores.[2]Fundo Europeu de Investimento, "O FEI Investe 200 Milhões de EUR num Fundo Verde de Crédito Privado," eif.org Análises neerlandesas mostram que as infraestruturas instantâneas reduzem o abandono de transações em 18% quando comparadas com os pagamentos em lote legados. A reciclagem mais rápida de liquidez aumenta a receita das plataformas, porque as comissões de serviço acumulam-se mais cedo, e reduz o risco de saldo inativo. A camada de pagamento harmonizada suporta também a expansão multijurisdicional, tornando a expansão regional menos complexa do ponto de vista operacional. À medida que a adesão cresce, as plataformas conseguem fixar prémios de liquidez de forma mais competitiva, reforçando um impulso de 0,4 pontos percentuais ao crescimento de longo prazo.

O passaporte ECSPR acelera a expansão transfronteiriça

Desde novembro de 2023, qualquer prestador licenciado ao abrigo do ECSPR pode solicitar investidores e tomadores em todo o Espaço Económico Europeu sem aprovações nacionais adicionais, eliminando o regime fragmentado que anteriormente dividia a procura. As plataformas lituanas, por exemplo, aumentaram o financiamento agregado de 230 milhões de EUR em 2023 para um projetado de 300 milhões de EUR em 2024, após a abertura de funis de investidores alemães e espanhóis. O passaporte também permite que os credores especializados façam correspondência de financiamento para tomadores de nicho — como pequenos projetos eólicos — em mercados onde o volume local seria de outra forma insuficiente. Os documentos de marketing e divulgação seguem agora um modelo comum, reduzindo as despesas jurídicas por novo país. Estas eficiências contribuem com cerca de 0,5 pontos percentuais para a CAGR, tornando o alinhamento regulatório o maior catalisador estrutural único até 2030.

O crowd lending imobiliário a substituir empréstimos mezzanine bancários

Os promotores imobiliários substituem cada vez mais as tranches mezzanine bancárias por dívida de plataforma de cupão elevado para manter os rácios de alavancagem num ciclo de crédito restrito. Na Europa Ocidental, os rendimentos situam-se 400-600 pontos base acima das hipotecas sénior, mas continuam a ser mais baratos do que as fatias de capital próprio de private equity, tornando o produto atrativo em ambos os lados do mercado. As originações no Reino Unido aumentaram no final de 2024, apesar dos ventos contrários macroeconómicos, porque as plataformas de topo subscrevem carteiras de baixo rácio empréstimo-valor e libertam fundos em entregas progressivas de construção. À medida que os bancos recuam de projetos residenciais especulativos devido às exigências de capital de Basileia III, os crowd lenders ocupam o espaço e asseguram proteção de primeira perda através de reservas de capital próprio júnior. A mudança secular sustenta um impulso de 0,2 pontos percentuais ao crescimento, especialmente nos nichos de requalificação urbana e de reconversão de áreas degradadas.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Subida das taxas do BCE a erodir a vantagem de rendimento | -0.6% | Zona Euro | Curto prazo (≤ 2 anos) |

| Picos de incumprimento no ciclo macroeconómico no crédito ao consumo | -0.4% | Europa do Sul | Curto prazo (≤ 2 anos) |

| Escândalos de fraude em crowdfunding a reduzir a confiança | -0.2% | França, Alemanha | Médio prazo (2-4 anos) |

| Limites de comercialização da MiFID II país a país | -0.3% | Todos os membros da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Subida das taxas do BCE a erodir a vantagem de rendimento das plataformas

Entre o início de 2022 e outubro de 2024, a facilidade de depósito do BCE passou de -0,50% para 3,75%, comprimindo o diferencial de taxa que outrora sustentava o apetite do retalho por empréstimos em plataformas. Quando os depósitos a prazo alemães começaram a pagar 2,5%, os credores ao consumo deixaram de poder cobrar aos tomadores 14-15% sem incorrer em risco de incumprimento insustentável. O capital em busca de rendimento migrou, por conseguinte, para fundos do mercado monetário, arrastando os volumes de financiamento das plataformas 25% abaixo trimestre a trimestre em Itália e Espanha. Os operadores responderam cortando os orçamentos de marketing e apertando as pontuações de crédito, mas essas medidas defensivas limitam o crescimento da linha de topo. Os analistas estimam que o vento contrário subtrai 0,6 pontos percentuais à CAGR agregada nos próximos dois anos, até que a normalização das taxas retome.

Os escândalos de fraude em crowdfunding estão a reduzir a confiança dos investidores.

O encerramento em 2024 de 181 sítios web de investimento fraudulentos pela Autoridade dos Mercados Financeiros Francesa sublinhou lacunas persistentes de diligência devida.[3]Autoridade dos Mercados Financeiros Francesa, "A AMF Encerra 181 Sítios Web de Investimento Fraudulentos em 2024," amf-france.org O esquema de Ponzi JuicyFields de 645 milhões de EUR, de grande visibilidade, prejudicou ainda mais o sentimento, especialmente entre os investidores de retalho de primeira viagem. As plataformas responderam com estruturas de custódia segregada e de fiduciário terceiro, mas a conversão de integração ainda caiu 12% em França em relação às bases pré-escândalo. A divulgação harmonizada do ECSPR pode reconstruir a confiança, embora os danos reputacionais persistam e carreguem um arrasto estimado de -0,2 pontos percentuais no crescimento de médio prazo. Os regimes de compensação de investidores e os testes de idoneidade para os gestores de plataformas aumentam os custos de conformidade, tornando a escala ainda mais crítica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Modelo de Negócio: Liderança da Dívida e Potencial dos Tokenizados

As plataformas baseadas em dívida originaram empréstimos no valor de 2,7 mil milhões de USD em 2025, equivalente a 19,75% da quota do mercado europeu de crowd lending e crowd investing. A receita de comissões estável e um tratamento jurídico mais claro ao abrigo do ECSPR deverão sustentar uma CAGR de 2,06% para este grupo até 2031. O crowd investing baseado em participação acionária fica atrás porque a MiFID II categoriza muitas ofertas como valores mobiliários transferíveis, aumentando os custos do prospeto e arrefecendo a oferta. Os títulos tokenizados, contudo, estão a projetar uma CAGR de 2,75% à medida que o Pfandbrief blockchain de 100 milhões de EUR do Berlin Hyp validou a procura institucional por liquidação em cadeia. Ao longo do horizonte de perspetiva, os modelos híbridos de partilha de receitas provavelmente permanecerão abaixo de 5% da dimensão do mercado europeu de crowd lending e crowd investing devido à liquidez limitada no mercado secundário.

O perfil de margem operacional também favorece as plataformas de dívida, cuja receita de serviço se compõe ao longo de calendários de amortização de vários anos. Em contrapartida, os portais de participação acionária derivam a maior parte do rendimento antecipadamente e devem continuamente reabastecer o inventário de negócios. Os instrumentos de dívida tokenizados acrescentam opcionalidade porque criam frações negociáveis que atraem atividade de criação de mercado; os primeiros pilotos indicam spreads de compra-venda abaixo de 50 pontos base assim que os conjuntos de empréstimos ultrapassam os 5 milhões de EUR. No geral, as economias de escala incorporadas da dívida cimentam a sua liderança, mas os nichos impulsionados pela tecnologia capturarão quota incremental de carteira entre os alocadores institucionais.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Tipo de Tomador: Domínio das PMEs e do Setor Imobiliário

As PMEs e os tomadores imobiliários asseguraram 43,12% das originações totais de 2025, a maior fatia do mercado europeu de crowd lending e crowd investing. Prevê-se que estes grupos se componham a 3,58% porque os retrofits ESG obrigatórios, a eletrificação e as melhorias de eficiência energética impulsionam necessidades de financiamento incessantes. Os segmentos de crédito ao consumo mantêm-se volumosos mas enfrentam um risco de incumprimento mais acentuado na Europa do Sul, onde o desemprego ultrapassou os 9% em 2024. As plataformas aplicam agora limites mais restritos de rácio dívida-rendimento e algoritmos de preços dinâmicos, o que restringe a expansão do volume mas protege as carteiras de empréstimos.

O montante médio de bilhete de 125.000 EUR do crédito empresarial produz economias unitárias superiores em relação aos adiantamentos ao consumo abaixo de 5.000 EUR, permitindo que as plataformas amortizem os custos fixos de subscrição em saldos maiores. O alívio dos ativos ponderados pelo risco que os bancos obtêm da titularização de conjuntos de PMEs verdes cria vias de saída por sindicalização, reforçando ainda mais a atração do segmento. Inversamente, os atrasos imobiliários em França evidenciam a sensibilidade ao ciclo de construção; ainda assim, a procura de mezzanine persiste porque os promotores preferem a dívida colaborativa à diluição acionária quando as margens se comprimem.

Por Finalidade do Financiamento: O Financiamento de Energia Renovável Supera Todos os Segmentos

Os projetos de energia renovável representaram 18,62% dos volumes de 2025 e registam a ascensão de perspetiva mais rápida com uma CAGR de 2,85%, superando o desenvolvimento imobiliário, o capital de giro de PMEs e os empréstimos de finanças pessoais. Os agregadores de energia solar em cobertura na Alemanha e na Polónia estruturam saídas de ABS em escala, conferindo às plataformas uma saída programática. A longevidade das tarifas feed-in e os fluxos de caixa previsíveis por quilowatt-hora atraem fundos de pensões que procuram cobertura de taxas naturais. O setor imobiliário ainda domina o lugar de líder absoluto em dólares emprestados, mas os atrasos no licenciamento e a inflação dos custos de construção reduziram a sua contribuição em 24,9% em França durante o primeiro semestre de 2024.

No futuro, os orçamentos regulatórios de carbono intensificam as carteiras de projetos de retrofits de eficiência energética em edifícios comerciais. Estas iniciativas qualificam-se para a rotulagem da taxonomia da UE, tornando-as financiáveis com tranches colaborativas subordinadas. O financiamento de arranques e inovação provavelmente permanecerá volátil, ligado aos ciclos de capital de risco, enquanto os nichos de consolidação de dívida perdem apelo relativo quando as taxas do BCE se normalizam.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis com a compra do relatório

Por Tipo de Investidor: O Influxo Institucional Altera as Dinâmicas de Liquidez

Os investidores de retalho sofisticados controlaram 13,70% das originações em 2025, mas o dinheiro institucional e de family office está a crescer a uma CAGR prevista de 2,93%, encorajado pelo mandato de crédito privado verde de 217 milhões de USD do FEI. As seguradoras, por exemplo, utilizam conjuntos de PMEs de curta duração para colmatar lacunas de responsabilidade sem violar as restrições de Solvência II. Os segmentos de retalho não sofisticado enfrentam limites de exposição mais restritos ao abrigo da MiFID II, reduzindo a sua quota de futuros influxos.

A participação institucional exige maior granularidade de dados; por conseguinte, as plataformas investem em painéis de relatórios conformes com as IFRS e kits de ferramentas de análise de cenários. A liquidez no mercado secundário está a melhorar lentamente através de notas tokenizadas que fracionam os fluxos de reembolso em lotes de 100 EUR, alargando a base de compradores. À medida que a quota do grupo profissional sobe, os prazos médios dos empréstimos estendem-se e a dispersão dos cupões estreita, empurrando as plataformas para uma originação especializada onde a vantagem de subscrição é defensável.

Análise Geográfica

O Reino Unido preservou 14,50% dos volumes agregados de 2025, alavancando o capital de marca legado da adoção de fintech de primeira vaga, apesar de ter perdido os direitos de passaporte ECSPR após o Brexit. Os principais intervenientes como a Funding Circle enfatizam programas de co-crédito com bancos regionais para manter a densidade da carteira, enquanto o financiamento de 87 milhões de USD da Zopa em dezembro de 2024 destina modelos de risco de IA generativa para eventual reentrada nos mercados continentais. A consolidação doméstica é acelerada; 70 negócios de fusões e aquisições fecharam em 2024 com o aumento dos encargos de conformidade.

A Alemanha funciona como o centro gravitacional da dívida de energia verde. A Enpal titularizou 100 milhões de EUR de recebíveis de energia solar em cobertura sob o reforço de crédito do BEI, estabelecendo um modelo replicado por financiadores de bombas de calor. Reformas de licenciamento acelerado poderiam desbloquear uma carteira anual de 5 mil milhões de EUR até 2027, sublinhando a relevância estratégica da Alemanha para o mercado europeu de crowd lending e crowd investing.

A França registou uma queda homóloga de 24,9% para 830 milhões de EUR no primeiro semestre de 2024 porque 15-20% dos desenvolvimentos imobiliários ultrapassaram os limiares de atraso de seis meses. No entanto, a repressão da AMF à fraude reforçou a credibilidade a longo prazo ao expulsar 181 portais desonestos. Em paralelo, a Lituânia registou uma perspetiva de CAGR de 2,06% graças ao licenciamento simplificado e a uma redução de 48% nas plataformas ativas, permitindo que os sobreviventes acedam a investidores da Europa Ocidental a um custo de aquisição mais baixo.

A Polónia exemplifica o potencial dos mercados emergentes através de titularizações sintéticas. O programa de 625 milhões de PLN (156 milhões de USD) do Inbank financia instalações de energia solar e bombas de calor, sinalizando o conforto institucional com a infraestrutura de crédito local. Os Países Baixos e a Espanha capitalizam nas infraestruturas instantâneas PSD2, melhorando a reciclagem de liquidez para os tomadores PMEs. No geral, os corredores de crescimento geográfico alinham-se com a agilidade regulatória, os incentivos de financiamento verde e a penetração da identificação digital.

Panorama Competitivo

A harmonização regulatória e o carry de taxas de juro mais elevadas comprimem os spreads brutos, tornando a escala operacional o fosso decisivo. As três principais plataformas da Lituânia já controlam cerca de 30% do volume nacional após o lançamento do ECSPR, ilustrando o arco de consolidação. Os incumbentes da Europa Ocidental de maior dimensão alavancam o crédito em balanço e as parcerias de forward-flow com gestores de ativos para suavizar os ciclos de originação. Os motores de decisão de crédito impulsionados por IA reduzem o tempo de subscrição manual em 40%, libertando recursos para a diferenciação do serviço ao cliente.

As atualizações tecnológicas estratégicas centram-se nas infraestruturas de finanças integradas: as APIs permitem que os bancos externalizem nichos verticais de empréstimo sob um modelo de marca branca, captando receitas de comissões sem risco direto. Entretanto, os pilotos de tokenização executados pelo Berlin Hyp e pela OpenBrick atraem instituições que outrora evitavam o crédito privado ilíquido. As fusões e aquisições transfronteiriças deverão intensificar-se porque o passaporte desbloqueia sinergias de receitas imediatas assim que os manuais de conformidade se alinham. O mercado europeu de crowd lending e crowd investing assemelha-se, por conseguinte, a uma barra de halteres, com um punhado de líderes pan-regionais numa extremidade e intervenientes especializados de nicho vertical na outra, enquanto os generalistas de nível médio lutam.

Líderes da Indústria Europeia de Crowd Lending e Crowd Investing

Funding Circle Holdings plc

Zopa Bank Limited

LendInvest plc

Crowdcube Limited

Mintos Marketplace AS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Setembro de 2025: A segunda fase das regras dos Mercados em Criptoativos (MiCA) está agora em vigor em toda a União Europeia, conferindo finalmente às plataformas de crowd lending a certeza jurídica de que necessitam para experimentar a blockchain. Os operadores podem implementar notas de empréstimo tokenizadas, utilizar stablecoins para pagamentos transfronteiriços e servir investidores ao abrigo de um regulamento harmonizado único em vez de 27 regimes nacionais separados. A mudança é um impulso para as plataformas que já oferecem modelos de propriedade fracionada e que pretendem escalar além dos seus mercados domésticos.

- Julho de 2025: O Fundo Europeu de Investimento apresentou um programa de 150 milhões de EUR dedicado a parcerias com plataformas de crowd lending que financiam projetos de energia renovável e outros projetos verdes. Ao partilhar parte do risco de crédito, o FEI facilitará que os credores apoiem negócios de energia solar, eólica e eficiência energética — especialmente na Alemanha, nos Países Baixos e na Polónia — ao mesmo tempo que ajuda a UE a cumprir os seus objetivos climáticos.

- Maio de 2025: Após um ano e meio de experiência prática com o Regulamento Europeu sobre Prestadores de Serviços de Financiamento Colaborativo (ECSPR), a ESMA divulgou normas técnicas atualizadas. A nova orientação reforça as regras de divulgação dos tomadores, fortalece a supervisão transfronteiriça e simplifica o processo de autorização, conferindo a investidores e plataformas orientações mais claras.

- Março de 2025: O setor fintech da Lituânia reportou um volume recorde de 400 milhões de EUR em crowd lending em 2024. Os líderes de mercado Profitus e Mintos utilizaram o passaporte ECSPR para expandir para a Europa Ocidental, demonstrando que o modelo báltico de operações de baixo custo e execução tecnológica apurada pode competir frente a frente com rivais de maior dimensão nas maiores economias da UE.

Âmbito do Relatório do Mercado Europeu de Crowd Lending e Crowd Investing

O crowd lending permite que as empresas se financiem através de um grupo grande e diversificado de pessoas pela Internet sem recorrer a um banco. Os modelos de financiamento colaborativo mais comuns incluem o crowdfunding baseado em participação acionária (ou crowd investing). É uma forma de financiamento por capital próprio, baseado em recompensas, baseado em doações, crowdfunding baseado em crédito (ou crowd lending) e uma solução de financiamento baseada em dívida.

O Mercado Europeu de Crowd Lending e Crowd Investing é segmentado por tipo (empresas e consumidor) e geografia (Reino Unido, Alemanha, França, Itália, Polónia, República Checa, outros países da ECO, Resto da Europa). As dimensões de mercado e previsões são fornecidas em termos de valor em USD para todos os segmentos acima indicados.

| Crowd Lending Baseado em Dívida |

| Crowd Investing Baseado em Participação Acionária |

| Partilha de Receitas / Royalties |

| Títulos Tokenizados |

| Empresas (PMEs e Veículo de Finalidade Especial Imobiliária) |

| Consumidor |

| Desenvolvimento Imobiliário |

| Projetos de Energia Renovável |

| Capital de Giro e CapEx para PMEs |

| Arranque e Inovação |

| Finanças Pessoais e Consolidação de Dívida |

| Retalho (Não Sofisticado) |

| Retalho Sofisticado |

| Institucional e Family Office |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Lituânia |

| Polónia |

| Por Modelo de Negócio | Crowd Lending Baseado em Dívida |

| Crowd Investing Baseado em Participação Acionária | |

| Partilha de Receitas / Royalties | |

| Títulos Tokenizados | |

| Por Tipo de Tomador | Empresas (PMEs e Veículo de Finalidade Especial Imobiliária) |

| Consumidor | |

| Por Finalidade do Financiamento | Desenvolvimento Imobiliário |

| Projetos de Energia Renovável | |

| Capital de Giro e CapEx para PMEs | |

| Arranque e Inovação | |

| Finanças Pessoais e Consolidação de Dívida | |

| Por Tipo de Investidor | Retalho (Não Sofisticado) |

| Retalho Sofisticado | |

| Institucional e Family Office | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Baixos | |

| Lituânia | |

| Polónia |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado europeu de crowd lending em 2031?

Prevê-se que o mercado atinja 15,17 mil milhões de USD até 2031, refletindo uma CAGR de 1,74% a partir de 2026.

De que forma o passaporte ECSPR beneficia as plataformas?

Uma única licença concede agora acesso a 27 jurisdições da UE, reduzindo os custos jurídicos e permitindo que os prestadores bálticos e nórdicos de menor dimensão acedam a conjuntos de investidores da Europa Ocidental de maior dimensão.

Qual segmento está a crescer mais rapidamente no crowd lending europeu?

O financiamento de projetos de energia renovável apresenta a perspetiva mais elevada, avançando a uma CAGR de 2,85% com o apoio dos mandatos do Pacto Ecológico Europeu.

Por que razão os investidores institucionais estão a aumentar as suas alocações?

Os prémios de rendimento sobre as obrigações empresariais, as oportunidades alinhadas com critérios ESG e a melhoria das normas de reporte atraem fundos de pensões, seguradoras e family offices para o mercado.

De que forma as subidas das taxas do BCE afetaram a economia das plataformas?

As taxas de depósito mais elevadas reduziram o prémio de rendimento histórico de 300-400 pontos base para 150-200 pontos, levando as plataformas a concentrar-se na eficiência e nos nichos especializados.

Página atualizada pela última vez em: