Tamanho e Participação do Mercado de Construção de Data Centers na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

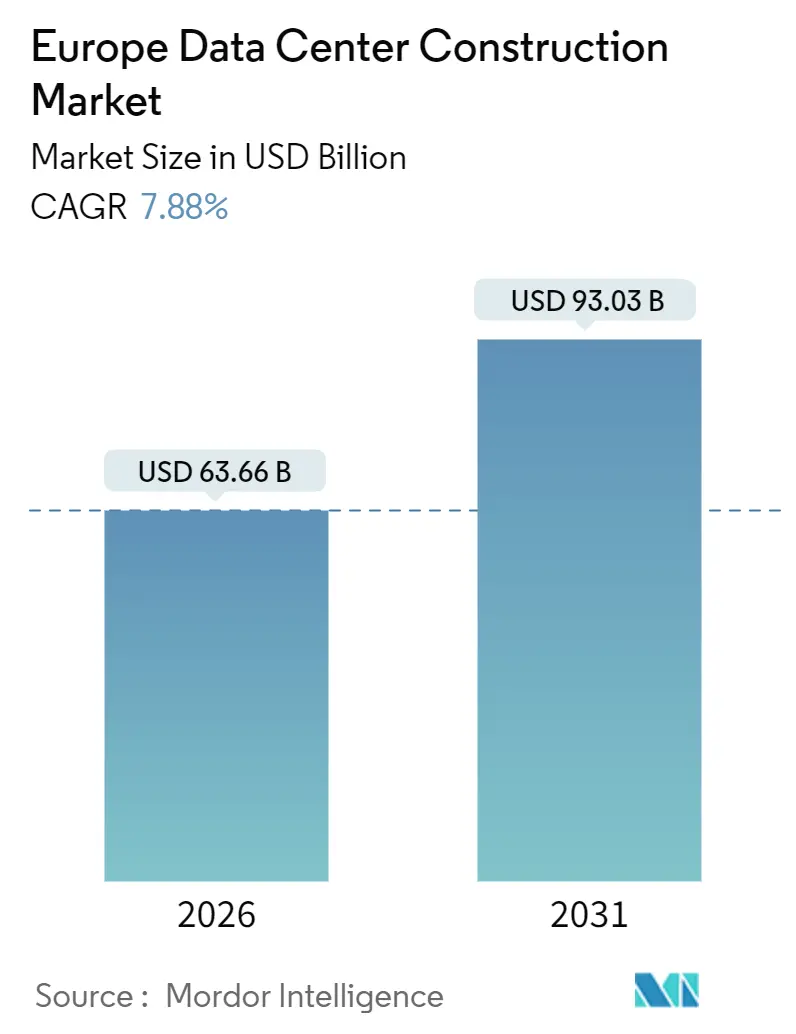

| Tamanho do Mercado (2026) | 63.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 93.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.88% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção de Data Centers na Europa por Mordor Intelligence

O tamanho do mercado de construção de data centers na Europa é de USD 63,66 bilhões em 2026 e está projetado para atingir USD 93,03 bilhões até 2031, avançando a um CAGR de 7,88% ao longo do período de previsão. O crescimento reflete mandatos de nuvem soberana, expansões de capacidade hiperescala e a rápida transição para arquiteturas nativas de IA que exigem densidades de rack de 50 a 100 quilowatts. Os operadores estão reengenhando espinhas dorsais elétricas em torno de topologias de corrente contínua de 400 volts, enquanto as reformas de resfriamento líquido impulsionam os gastos mecânicos à frente das obras estruturais. Salas de energia pré-fabricadas, resfriadores modulares e armazenamento de baterias no local comprimem os prazos de entrega, uma vantagem à medida que as filas de conexão à rede nas principais metrópoles se estendem por anos de dois dígitos. Enquanto isso, os preços de energia elétrica no atacado nos países nórdicos abaixo de EUR 0,06 por quilowatt-hora em 2025 posicionam a Suécia e a Finlândia como polos de atração para novos anúncios de hiperescala.

Principais Conclusões do Relatório

- Por tipo de nível, o nível 3 detinha 57,14% da participação do mercado de construção de data centers na Europa em 2025, enquanto o Nível 4 está projetado para expandir a um CAGR de 8,42% até 2031.

- Por tamanho de data center, as construções hiperescala capturaram 60,75% do tamanho do mercado de construção de data centers na Europa em 2025 e estão crescendo a um CAGR de 8,23% até 2031.

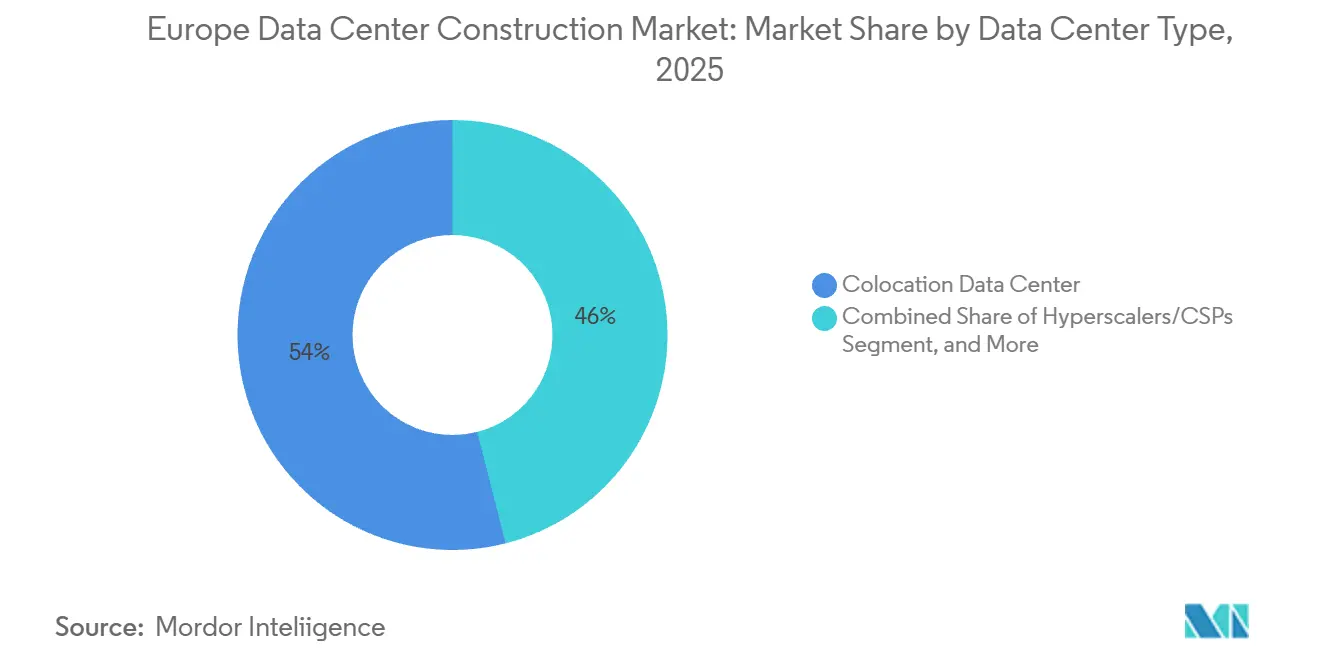

- Por tipo de data center, o colocation liderou o mercado de construção de data centers na Europa com 53,98% de participação de mercado em 2025, embora os provedores de serviços em nuvem estejam avançando a um CAGR de 8,53%.

- Por categoria de infraestrutura, os sistemas mecânicos estão crescendo mais rapidamente a um CAGR de 8,65%, embora os equipamentos elétricos ainda representassem 41,95% dos gastos de 2025.

- Por país, a Alemanha representou 18,54% da receita de 2025, e a Espanha representa o mercado de crescimento mais rápido com um CAGR de 9,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção de Data Centers na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das Cargas de Trabalho de IA Generativa e Big Data | +2.1% | Alemanha, Reino Unido, França, Países Nórdicos | Médio prazo (2 a 4 anos) |

| Aumento nas Construções Hiperescala e de Colocation | +1.8% | Alemanha, Reino Unido, França, Países Baixos | Curto prazo (≤ 2 anos) |

| Expansão Regional de Provedores de Serviços em Nuvem | +1.5% | Alemanha, França, Espanha, Itália, Países Nórdicos | Médio prazo (2 a 4 anos) |

| Incentivos de Reutilização de Calor Residual do Pacto Verde Europeu | +1.2% | Alemanha, França, Dinamarca, Finlândia | Longo prazo (≥ 4 anos) |

| Acordos de Compra de Energia Renovável Nórdicos Reduzindo o Custo Total de Propriedade | +0.9% | Suécia, Finlândia, Noruega, Dinamarca | Médio prazo (2 a 4 anos) |

| Adoção de Salas de Energia Modulares Pré-fabricadas | +0.4% | Reino Unido, Alemanha, França | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento das Cargas de Trabalho de IA Generativa e Big Data

Clusters de GPU que consomem 50 a 100 quilowatts por rack estão redefinindo as linhas de base de projeto, levando os operadores a implantar racks com resfriamento líquido em campi principais. As instalações suecas da Microsoft atingiram índices de eficiência no uso de energia abaixo de 1,2 em 2024, um limite inatingível com resfriamento a ar. As execuções de treinamento para modelos de fronteira funcionam ininterruptamente por semanas, impulsionando a demanda por arquiteturas tolerantes a falhas de Nível 4, apesar de um prêmio de custo de 20 a 30%. Empresas que não conseguem atingir metas de latência em nuvens públicas estão reformando instalações locais, acelerando pedidos de loops de resfriamento N+2 e fontes de alimentação ininterrupta de 400 volts. Espera-se que as cargas de trabalho de IA generativa dominem as adições incrementais de capacidade no final da década, remodelando as aquisições em direção a gabinetes de servidores de alta densidade. A mudança também aguça o foco na resiliência da rede elétrica, impulsionando o interesse em armazenamento de baterias no local para mitigar quedas de tensão durante os ciclos de treinamento.

Aumento nas Construções Hiperescala e de Colocation

Os operadores hiperescala estão consolidando cargas em propriedades de múltiplos campi que superam 1 gigawatt de capacidade de TI, permitindo acordos de compra de energia renovável em massa a preços abaixo do mercado à vista. O programa EUR 7,8 bilhões da Amazon Web Services em Brandemburgo abrange três locais totalizando 1,2 gigawatts, garantindo reservas de rede de longo prazo.[1]Amazon Web Services, "A AWS Anuncia Investimento de Vários Bilhões de Euros na Alemanha," aws.amazon.com Os especialistas em colocation respondem com contratos de locação de estrutura energizada que permitem aos inquilinos instalar sistemas de resfriamento e redes personalizados, um modelo que a Colt Data Centre Services avançou por meio de EUR 2 bilhões (USD 2,4 bilhões) em expansões na Alemanha em 2024. O tamanho médio das instalações para entregas em 2025 subiu para 45 megawatts, ante 28 megawatts em 2020, intensificando a demanda por empreiteiros capazes de integrar salas de energia modulares em escala. As economias de escala também desbloqueiam esquemas de redundância entre campi, reduzindo o excesso de provisionamento de capacidade de reserva. Essas dinâmicas coletivamente impulsionam a intensidade da construção mesmo em metrópoles secundárias como Madri e Milão.

Expansão Regional de Provedores de Serviços em Nuvem

Mandatos de nuvem soberana e casos de uso de latência ultrabaixa estão desencadeando uma onda de clusters regionais. O investimento de EUR 5,5 bilhões do Google na Alemanha e nos Países Baixos posiciona micro-regiões em Berlim e Groningen para satisfazer as regras de residência de dados.[2]Google, "Expandindo Nossa Infraestrutura na Europa," cloud.google.com O campus Dataland da Microsoft de EUR 3,2 bilhões (USD 3,8 bilhões) na Renânia do Norte-Vestfália servirá de âncora para as zonas do Azure Government para inquilinos de defesa e saúde. A diversificação regional também resolve os limites de latência de computação de borda que a telemetria de veículos autônomos e os fluxos de IoT industrial necessitam, exigindo tempos de ida e volta abaixo de 20 milissegundos. A Espanha e a Itália emergem como beneficiárias, com sites menores de 5 a 10 megawatts ao redor de Madri, Barcelona, Milão e Roma. A demanda por construção, portanto, se inclina para projetos adaptáveis de estrutura e núcleo que podem ser instalados em parcelas urbanas restritas, alinhando-se com as métricas de sustentabilidade alinhadas à taxonomia da UE.

Incentivos de Reutilização de Calor Residual do Pacto Verde Europeu

A Diretiva de Eficiência Energética, aplicável a partir de 2025, obriga as instalações acima de 1 megawatt a integrar sistemas de recuperação de calor onde existam redes de aquecimento urbano. As diretrizes de implementação da Alemanha de 2024 incorporam o requisito nos processos de licenciamento municipal.[3]Ministério Federal de Assuntos Econômicos e Ação Climática, "Diretrizes de Recuperação de Calor Residual para Data Centers," bmwk.de Os operadores que conectam salas de dados com concessionárias locais obtêm uma vantagem de conformidade e um fluxo de receita auxiliar, evidenciado pelos campi da Microsoft em Västerås e Estocolmo que canalizam o calor rejeitado para redes residenciais. Estruturas pré-fabricadas que agrupam trocadores de calor, sensores e controles estão encurtando os ciclos de projeto, tornando as implantações de pequeno porte viáveis em zonas suburbanas. A Dinamarca e a Finlândia lideram em acordos de compra de calor de longo prazo que monetizam a produção térmica enquanto reduzem as emissões de escopo 1. À medida que os relatórios sob a taxonomia da UE se tornam mais rigorosos, as taxas de utilização de calor residual se tornarão um indicador-chave de desempenho de nível de conselho para financiamento.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos Custos de Energia e Imóveis | -1.4% | Reino Unido, Alemanha, Países Baixos | Curto prazo (≤ 2 anos) |

| Gargalos na Aprovação de Conexão à Rede Elétrica | -1.1% | Reino Unido, Irlanda, Alemanha | Médio prazo (2 a 4 anos) |

| Taxonomia da UE Mais Rigorosa sobre Materiais Não Verdes | -0.6% | Alemanha, França, Países Baixos, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Escassez de Mão de Obra Qualificada para Comissionamento Avançado | -0.5% | Reino Unido, Alemanha, França | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Custos de Energia e Imóveis

A eletricidade industrial na Alemanha e no Reino Unido teve uma média de EUR 0,15 a 0,25 (USD 0,18 a 0,30) por quilowatt-hora em 2025, traduzindo-se em USD 11,9 a 19,8 milhões em custos anuais de energia para um site de 10 megawatts operando a 80% de utilização. Os terrenos em Frankfurt ultrapassaram EUR 1.200 por metro quadrado em 2025, alta de 40% em relação a 2022, à medida que os operadores buscam parcelas com acesso pré-existente à rede elétrica. A fórmula de imposto sobre propriedade do Reino Unido, atrelada ao custo de reposição, acrescenta USD 10 a 15 milhões por ano a uma construção de 20 megawatts. Essas pressões desviam investimentos para metrópoles secundárias de menor custo e impulsionam a popularidade dos acordos de compra de energia renovável plurianuais nos países nórdicos, onde as tarifas no atacado ficam abaixo de EUR 0,06 por quilowatt-hora. Os desenvolvedores também estão migrando para salas de dados verticais e coberturas solares em telhados para aproveitar ao máximo as áreas restritas, embora tais adaptações aumentem a tonelagem de aço estrutural e os custos de capital iniciais.

Gargalos na Aprovação de Conexão à Rede Elétrica

Os operadores de transmissão no Reino Unido citam prazos de 10 a 15 anos para capacidade em Londres e no Sudeste, forçando os desenvolvedores a pré-reservar megawatts anos antes de qualquer concreto ser lançado. A moratória da Irlanda sobre novas conexões na área de Dublin, imposta pela primeira vez em 2022 e ainda em vigor em 2025, também limita a expansão. Na Alemanha, conexões acima de 10 megawatts desencadeiam avaliações ambientais e consultas públicas, inserindo 18 a 24 meses extras nos cronogramas. Esses atrasos direcionam a construção para regiões com capacidade de transmissão excedente, incluindo Brandemburgo e Schleswig-Holstein, onde as construções de energia eólica offshore sustentam a capacidade. Alguns operadores implantam fazendas de baterias e geradores a diesel no local para reduzir a demanda da rede, mas isso aumenta a intensidade de capital em até 20% e complica a contabilidade de emissões. O Plano de Ação para a Rede Elétrica da Comissão Europeia de 2024 promete alívio no licenciamento, mas os prazos permanecem incertos, reforçando o prêmio sobre os sites com subestações legadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Nível: O Investimento de Missão Crítica se Inclina para o Nível 4

O Nível 3 capturou 57,14% dos gastos do mercado de construção de data centers na Europa em 2025, refletindo seu equilíbrio entre orçamento e tempo de atividade. O tamanho do mercado de construção de data centers na Europa alocado ao Nível 4 está crescendo a um CAGR de 8,42%, à medida que os inquilinos de serviços financeiros e governamentais pressionam por disponibilidade de 99,995%. A redundância tolerante a falhas 2N+1 elimina pontos únicos de falha, um pré-requisito para trilhos de pagamento de liquidação instantânea e sistemas de comando de defesa. Os operadores absorvem o prêmio de capital de 20 a 30% porque as penalidades por tempo de inatividade superam em muito os custos iniciais. Frankfurt e Londres registram a maior demanda por Nível 4, embora as restrições de capacidade da rede elétrica estejam redirecionando projetos para Brandemburgo e País de Gales. Painéis de distribuição modulares e módulos de fonte de alimentação ininterrupta intercambiáveis a quente estão padronizando as implantações de Nível 4, reduzindo os ciclos de engenharia. Provedores de nuvem que experimentam projetos híbridos - Nível 4 para energia e Nível 3 para resfriamento - refletem uma estratégia de classificação de risco diferenciada.

As construções de Nível 1 e Nível 2 caíram abaixo de 10% da participação do mercado de construção de data centers na Europa em 2025, à medida que os operadores abandonam os layouts não redundantes. Pequenas e médias empresas ainda aceitam suítes de colocation de Nível 3 por razões de custo, mas o aumento das cargas de inferência de IA pode sobrecarregar essas arquiteturas. As seguradoras europeias estão adicionando sobretaxas de prêmio para interrupções de Nível 3, acelerando a migração para níveis mais altos. Enquanto isso, as regras de taxonomia da UE que favorecem a tolerância a falhas para infraestrutura crítica inclinam o financiamento para títulos de Nível 4. Os fornecedores de componentes respondem com kits de Nível 4 pré-certificados, comprimindo o comissionamento para menos de 20 meses. A interação entre a densidade de IA generativa e o risco de tempo de atividade, portanto, reforça a trajetória do Nível 4.

Por Tamanho de Data Center: Os Complexos Hiperescala Dominam a Alocação de Capital

Os campi hiperescala garantiram 60,75% do tamanho do mercado de construção de data centers na Europa em 2025, avançando a um CAGR de 8,23% até 2031. As instalações no intervalo de 50 a 250 megawatts permitem que os operadores negociem acordos de compra de energia renovável de vários gigawatts, suavizando as curvas de custo de energia. A participação do mercado de construção de data centers na Europa para construções hiperescala se beneficia das economias de consolidação, particularmente na aquisição de estruturas energizadas e trocadores de calor. Brandemburgo, Groningen e Västerås lideram o fluxo de negócios, onde os governos locais agilizam as licenças para integrações renováveis em grande escala. Os investidores valorizam os fluxos de caixa previsíveis dos contratos de ancoragem hiperescala, reduzindo o custo médio ponderado de capital em comparação com formatos menores.

As instalações grandes (10 a 50 megawatts) e médias (2 a 10 megawatts) mantêm um papel nas redes de agregação regional, alimentando nós de borda enquanto fornecem capacidade de pico. Os sites de borda e micro-borda com menos de 2 megawatts proliferam nos centros urbanos para garantir latência abaixo de 20 milissegundos para veículos autônomos e telemetria de IoT industrial. Módulos de contêineres pré-fabricados, implantáveis em estacionamentos de parques comerciais, comprimem a construção para 12 a 18 meses. O escopo médio dos projetos hiperescala subiu de 28 megawatts em 2020 para 45 megawatts em 2025, uma tendência que provavelmente continuará à medida que os roteiros de chips elevam os limites térmicos. O campus de Groningen do Google tem como alvo 200 megawatts na construção completa, ilustrando a trajetória.

Por Tipo de Data Center: O Colocation Lidera Enquanto as Autoconstruções em Nuvem se Aceleram

O colocation comandou 53,98% dos gastos do mercado de construção de data centers na Europa em 2025, mas os provedores de nuvem estão expandindo a um CAGR de 8,53% à medida que internalizam as cargas de trabalho. As empresas sem escala capitalizam no poder e resfriamento compartilhados do colocation, mas os crescentes requisitos de densidade levam a contratos de locação de estrutura energizada que borram as linhas com os modelos de atacado. O lançamento de EUR 2 bilhões (USD 2,4 bilhões) da Colt na Alemanha exemplifica a mudança, entregando espaços flexíveis para cargas de trabalho de IA. A composição dos inquilinos está se diversificando, com clientes de saúde e fintech exigindo suítes dedicadas dentro de campi maiores para gerenciar riscos de soberania de dados.

Os hiperescaladores de nuvem, impulsionados pelas leis de residência de dados, incorporam zonas de disponibilidade regional dentro das fronteiras soberanas, direcionando o mercado de construção de data centers na Europa para construções de inquilino único. As zonas do Azure Government da Microsoft ocupam salas dedicadas dentro de campi de múltiplos edifícios, aproveitando subestações compartilhadas enquanto preservam o isolamento lógico. Os data centers empresariais continuam a encolher à medida que as cargas de trabalho locais migram para ambientes de SaaS e PaaS. Os formatos de borda ganham preferência nos setores de transporte e segurança pública, onde pods em contêineres podem ser montados em telhados de estações de trem para atender aos limites de latência de análise de vídeo. O escrutínio regulatório sobre transferências de dados transfronteiriças consolida ainda mais as estratégias regionais de múltiplas nuvens.

Por Infraestrutura: Os Sistemas Mecânicos Superam os Elétricos no Momentum de Crescimento

Os equipamentos elétricos ainda representavam 41,95% dos gastos de 2025, mas os sistemas mecânicos estão crescendo a um CAGR de 8,65%, superando todas as outras categorias. As reformas de resfriamento líquido dominam o capital de investimento, com trocadores de calor de porta traseira e loops diretos ao chip reduzindo o consumo de energia dos ventiladores em até 90%. O tamanho do mercado de construção de data centers na Europa dedicado a atualizações mecânicas cresce à medida que os operadores buscam eficiência no uso de energia abaixo de 1,15. O lançamento sueco da Microsoft em 2024 removeu completamente os condicionadores de ar de sala de computadores, comprovando a viabilidade em escala. Os fornecedores mecânicos capitalizam agrupando bombas montadas em estruturas, trocadores de calor e válvulas inteligentes em ofertas completas.

As arquiteturas de energia estão migrando para corrente contínua de 400 volts, reduzindo as perdas de conversão em 3 a 5 pontos percentuais e facilitando a integração de sistemas de armazenamento de energia em baterias. Os geradores a diesel perdem participação para baterias de íons de lítio e de fluxo de vanádio à medida que os operadores buscam compromissos de emissões líquidas zero. As salas elétricas pré-fabricadas encurtam a instalação em 30 a 40%, uma vantagem valorizada em áreas com filas de conexão à rede. A construção geral ainda representa aproximadamente um quarto dos orçamentos, mas os princípios de projeto para fabricação reduzem a mão de obra no local, mitigando a escassez de trabalhadores qualificados. Os gastos com serviços aumentam à medida que a certificação ISO 50001 e os relatórios de taxonomia da UE exigem trabalho de auditoria especializado. O momentum combinado impulsiona a inovação mecânica e elétrica para o centro das estratégias de aquisição.

Análise Geográfica

A Alemanha permanece o maior nó nos gastos do mercado de construção de data centers na Europa, impulsionada pela densidade de interconexão de Frankfurt e pela política federal de soberania digital. Em 2025, a Alemanha capturou 18,54% da participação de receita, enquanto a Espanha emergiu como o mercado de crescimento mais rápido, com um CAGR projetado de 9,21% até 2031. Os complexos de Brandemburgo da Amazon de EUR 7,8 bilhões (USD 9,3 bilhões), totalizando 1,2 gigawatts, lideram os investimentos, enquanto a expansão multicitadina de EUR 5,5 bilhões (USD 6,6 bilhões) do Google reforça as pegadas de nuvem soberana. O projeto Dataland da Microsoft adiciona capacidade do Azure Government na Renânia do Norte-Vestfália. As restrições de rede em Frankfurt direcionam os desenvolvedores para Brandemburgo e Schleswig-Holstein, onde o excedente de energia eólica offshore sustenta a resiliência da rede elétrica. As diretrizes federais de calor residual publicadas em 2024 revitalizam os projetos de Munique e Hamburgo que se integram com redes de aquecimento urbano.

O Reino Unido ocupa o segundo lugar, ancorado pelo setor financeiro de Londres e complementado pela emergência de Manchester como polo secundário. A Amazon comprometeu GBP 8 bilhões (USD 11 bilhões) para expandir as zonas de Londres e estabelecer nós de borda em Birmingham e Edimburgo. Os problemas de capacidade de transmissão no Sudeste redirecionam as construções para a Escócia e o País de Gales, onde os recursos de energia maremotriz e eólica fornecem energia econômica. A França segue, com Paris e Marselha se beneficiando do investimento de EUR 2,3 bilhões (USD 2,8 bilhões) da Colt focado em locação de nuvem híbrida. A estratégia digital 2030 da França incentiva a nuvem doméstica com subsídios para infraestrutura de reutilização de calor residual, acelerando as parcerias municipais.

A Espanha emerge como o mercado de crescimento mais rápido, enquanto a Itália evolui para mercados secundários orientados por latência. As construções de colocation em Madri e Barcelona atendem à demanda empresarial ibérica, enquanto Milão e Roma atraem zonas de nuvem que atendem às regras de residência da UE. O bloco nórdico comanda uma parcela desproporcional dos anúncios hiperescala graças aos preços de energia no atacado abaixo de EUR 0,06 (USD 0,07) por quilowatt-hora em 2025. O investimento de EUR 3,3 bilhões (USD 3,95 bilhões) da Microsoft na Suécia integra arranjos de reutilização de calor que se qualificam para os incentivos da taxonomia da UE. O restante da Europa - Países Baixos, Bélgica e Suíça - mantém importância para a neutralidade de interconexão, com Amsterdã e Zurique sustentando cargas de trabalho de borda do setor financeiro.

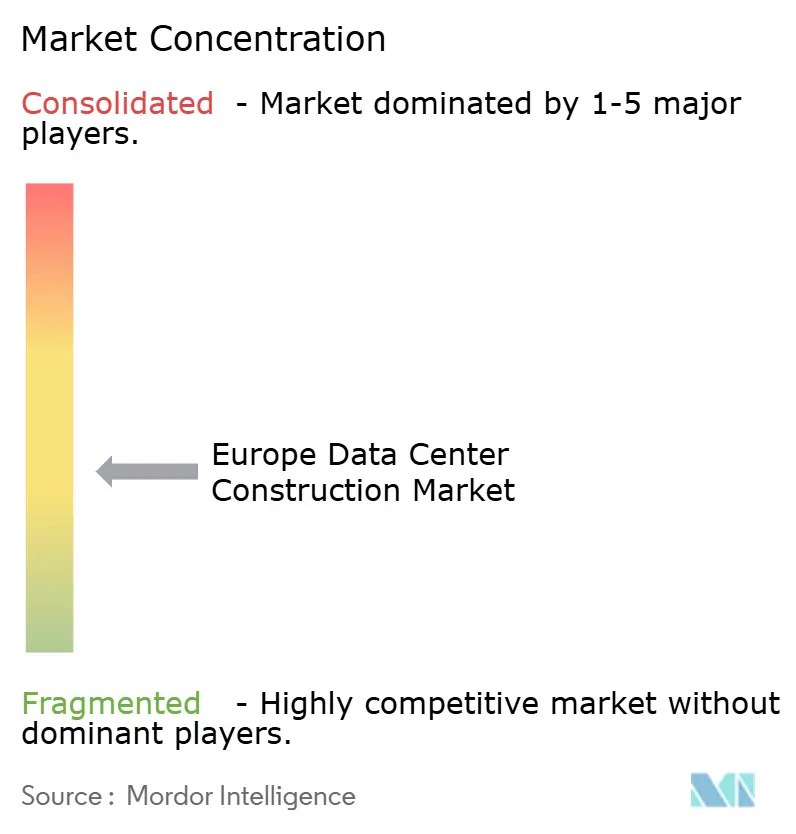

Cenário Competitivo

O mercado de construção de data centers na Europa apresenta fragmentação, com gigantes globais de EPC competindo contra especialistas regionais e fornecedores de módulos pré-fabricados. AECOM, Jacobs Solutions e DPR Construction aproveitam ferramentas de gêmeo digital para acelerar as iterações de layout de sistemas mecânicos, elétricos e hidráulicos, reduzindo retrabalhos e aumentando a certeza do cronograma. Players regionais como Mercury Engineering e Collen Construction ganham contratos especializando-se em reformas de resfriamento líquido e comissionamento de alta densidade na Irlanda e no Reino Unido. Salas de energia pré-fabricadas e módulos de resfriamento, capazes de reduzir os cronogramas de comissionamento em até 40%, tornaram-se ofertas básicas entre os licitantes.

A construção de instalações de borda apresenta potencial de espaço em branco. Os operadores buscam implantações em telhados ou estacionamentos abaixo de 1 megawatt que os empreiteiros convencionais ignoram, permitindo que os fornecedores modulares conquistem participação de nicho com salas de dados em contêineres. Os integradores de armazenamento de baterias fazem parceria com empresas de EPC para agrupar fazendas de baterias de 20 a 40 megawatts e coberturas solares em telhados, ajudando os clientes a garantir financiamento alinhado à taxonomia da UE. Os integradores de sistemas de resfriamento líquido emergem como subcontratados influentes à medida que as densidades de IA generativa se enraízam nas construções convencionais. As certificações ISO 50001 e EN 50600 atuam como diferenciadoras durante as avaliações de licitação, com os operadores pontuando as propostas com base na capacidade comprovada de atender aos critérios de gestão de energia.

A estratégia competitiva depende cada vez mais da velocidade de entrada no mercado, dado os gargalos de aprovação de conexão à rede elétrica. Os empreiteiros com cadeias de suprimentos pré-fabricadas estabelecidas podem mobilizar kits em 10 semanas, uma proposta de valor convincente para os hiperescaladores obrigados a entregar capacidade em 24 meses. Enquanto isso, as joint ventures entre construtores e concessionárias de redes de calor desbloqueiam sinergias de codesenvolvimento, evidenciadas pela aliança da Digital Realty em Marselha que monetiza o calor residual enquanto agiliza as licenças. A convergência de inovação mecânica, conformidade com sustentabilidade e agilidade no licenciamento, portanto, dita o posicionamento competitivo na próxima década.

Líderes do Setor de Construção de Data Centers na Europa

NTT Ltd. (de propriedade integral da NTT DATA Inc.)

CBRE Group Inc.

Bouygues Energies and Services SAS

ISG plc

DPR Construction

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Amazon Web Services injetou EUR 1,2 bilhões (USD 1,4 bilhões) adicionais em seu campus de Brandemburgo, adicionando 300 megawatts de capacidade otimizada para IA, resfriamento líquido e baterias no local.

- Dezembro de 2025: A Microsoft revelou uma expansão de EUR 800 milhões (USD 904 milhões) de seu campus Dataland na Renânia do Norte-Vestfália, atualizando para energia de Nível 4 e integrando conexões de aquecimento urbano.

- Novembro de 2025: A Colt Data Centre Services recebeu aprovação para uma construção de 40 megawatts em Frankfurt usando salas de energia pré-fabricadas e resfriamento direto ao chip, com meta de eficiência no uso de energia abaixo de 1,15.

- Outubro de 2025: O Google alocou EUR 1,5 bilhões (USD 1,7 bilhões) adicionais para escalar seu site de Groningen para 250 megawatts, respaldado por um acordo de compra de energia eólica offshore de 15 anos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo trata o mercado de construção de centros de dados na Europa como o valor anual dos contratos de construção elétrica, mecânica e geral adjudicados para novos projetos ou projetos de expansão significativa que atingem o equipamento inicial nos 27 estados da UE, no Reino Unido, nos países da EFTA e nas nações candidatas à UE. Os gastos associados a racks, servidores, equipamentos de rede e manutenção contínua das instalações estão excluídos, pelo que o foco se mantém em alvenaria, aço, energia e sistemas de arrefecimento que criam nova capacidade pronta para TI.

Exclusão do âmbito: excluímos os orçamentos de reabilitação que prolongam a vida útil das salas existentes sem acrescentar espaço branco líquido.

Visão Geral da Segmentação

- Por Tipo de Nível

- Nível 1 e 2

- Nível 3

- Nível 4

- Por Tamanho de Data Center

- Pequeno

- Médio

- Grande

- Hiperescala

- Por Tipo de Data Center

- Data Center de Colocation

- Hiperescaladores/Provedores de Serviços em Nuvem (PSNs)

- Data Center Empresarial e de Borda

- Por Infraestrutura

- Infraestrutura Elétrica

- Solução de Distribuição de Energia

- Soluções de Backup de Energia

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks e Gabinetes

- Servidores e Armazenamento

- Outra Infraestrutura Mecânica

- Construção Geral

- Serviços - Projeto e Consultoria, Integração, Suporte e Manutenção

- Infraestrutura Elétrica

- Por País

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Realizamos entrevistas com empreiteiros de design-build, fornecedores especializados de MEP e operadores de colocation em FLAP-D, Países Nórdicos e CEE. As discussões clarificam os custos típicos em $/MW, as variações nos prazos de entrega, as intenções de mix de tier e os pontos de pressão sobre os preços, permitindo à nossa equipa validar pressupostos de gabinete e ajustar os multiplicadores regionais.

Investigação de Gabinete

Os analistas da Mordor começam com conjuntos de dados públicos, como os registos de licenças de construção do Eurostat, as certificações de tier do Uptime Institute, os registos de ligação à rede do ENTSO-E, os registos prediais nacionais e os briefings de associações setoriais de organismos como a European Data Centre Association. Os relatórios de empresas, as apresentações a investidores e artigos de imprensa de referência enriquecem os benchmarks de CapEx e revelam os pipelines de locais hyperscale. Onde persistem lacunas, recursos por subscrição, incluindo o D&B Hoovers para receitas de empreiteiros e o Dow Jones Factiva para anúncios de projetos, ancoram as curvas de custos. Esta lista de fontes é ilustrativa; muitas referências adicionais suportam a verificação e a construção de contexto.

Dimensionamento de Mercado e Previsão

Um modelo top-down reconstrói os gastos regionais a partir dos pipelines de MW anunciados, dos custos médios de construção em $/MW e dos atrasos de comissionamento esperados, sendo depois cruzado com roll-ups bottom-up seletivos de dez grandes empreiteiros. Variáveis-chave como o custo mediano de construção por MW, as adições anuais de carga de TI, a quota de salas Tier 3 vs Tier 4, os índices de preços do aço e do gasóleo, e as tendências das taxas de câmbio alimentam uma regressão multivariada que projeta o valor até 2030. Onde os dados ao nível do país são escassos, preenchemos as lacunas utilizando valores recentes de concursos ajustados por índices locais de custo de mão de obra e restrições de disponibilidade de energia.

Ciclo de Validação de Dados e Atualização

Cada resultado passa por um filtro de variância face a indicadores independentes, como importações de transformadores e energizações de subestações. Revisores seniores aprovam após verificações de anomalias, e atualizamos o modelo anualmente, desencadeando revisões intercalares após diferimentos materiais de projetos ou aumentos de custos.

Por que Razão a Linha de Base da Mordor para a Construção de Centros de Dados na Europa é Fiável

Os valores publicados raramente coincidem porque os analistas adotam diferentes recortes geográficos, incluem ou excluem reabilitações e aplicam curvas de $/MW divergentes.

Os principais fatores de discrepância decorrem de (i) se as reabilitações são contabilizadas, (ii) a escolha da curva de custo de base: valor do contrato principal vs custo turnkey, e (iii) a cadência de atualização; alguns fornecedores projetam inputs com cinco anos de antiguidade sem verificações de projetos recentes, inflacionando ou deflacionando os totais.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de discrepância |

|---|---|---|

| USD 59,45 mil milhões (2025) | Mordor Intelligence | - |

| USD 49,50 mil milhões (2024) | Regional Consultancy A | omite construções edge e aplica uma taxa €-para-$ estática |

| USD 47,10 mil milhões (2024) | Global Consultancy B | exclui locais Tier 4, assume $/MW uniforme nos Países Nórdicos e em FLAP-D |

| USD 69,91 mil milhões (2024) | Industry Journal C | inclui reabilitações de grande escala e retrofits de uptime na linha de base de gastos |

Em conjunto, a comparação mostra que a amplitude do âmbito e a seleção de variáveis explicam a maioria das discrepâncias. Ao ancorar os valores em pipelines de MW verificáveis, rastreadores atuais de custos de materiais e feedback direto de empreiteiros, a Mordor fornece uma linha de base transparente e reprodutível em que os investidores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de construção de data centers na Europa em 2026 e qual é a sua taxa de crescimento?

Está avaliado em USD 63,66 bilhões em 2026 e está projetado para expandir para USD 93,03 bilhões até 2031, registrando um CAGR de 7,88%.

Qual nível de instalação está ganhando mais tração entre as novas construções?

Os projetos de Nível 4 são os de crescimento mais rápido, registrando um CAGR de 8,42%, à medida que os inquilinos de serviços financeiros e do setor público exigem 99,995% de tempo de atividade.

Por que os operadores hiperescala estão favorecendo os países nórdicos?

A eletricidade no atacado na Suécia e na Finlândia teve uma média abaixo de EUR 0,06 por quilowatt-hora em 2025, reduzindo significativamente os custos operacionais e viabilizando acordos de compra de energia renovável.

Como as regulamentações da UE estão moldando as práticas de construção?

A Diretiva de Eficiência Energética exige a recuperação de calor residual para sites acima de 1 megawatt a partir de 2025, acelerando a integração com redes de aquecimento urbano.

Quais tecnologias estão sendo adotadas para suportar as densidades de rack orientadas por IA?

Os operadores estão implantando racks com resfriamento líquido, distribuição de energia em corrente contínua de 400 volts e armazenamento de baterias no local para lidar com cargas de 50 a 100 quilowatts por rack, mantendo a eficiência no uso de energia abaixo de 1,15.

Página atualizada pela última vez em: