Tamanho e Participação do Mercado Europeu de Tampas e Fechamentos Plásticos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

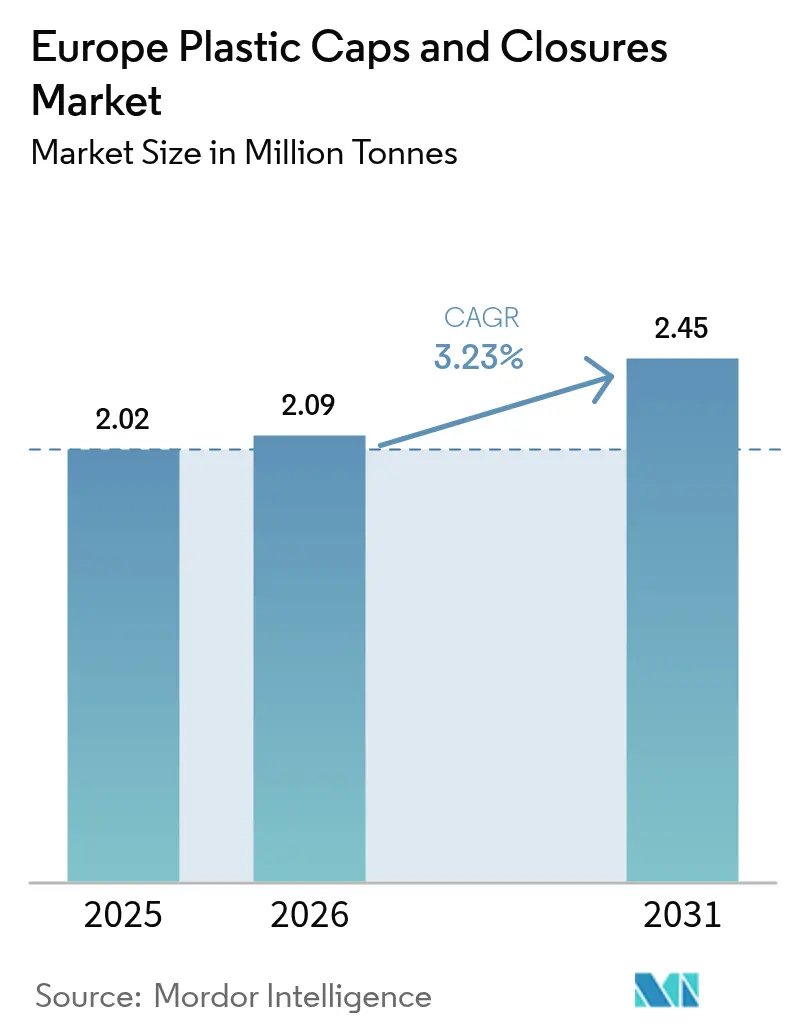

| Tamanho do mercado no ano base (2025) | 2.02 Milhões de toneladas |

| Volume do Mercado (2026) | 2.09 Milhões de toneladas |

| Volume do Mercado (2031) | 2.45 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 3.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Tampas e Fechamentos Plásticos por Mordor Intelligence

O tamanho do mercado europeu de tampas e fechamentos plásticos está projetado em 2,02 milhões de toneladas em 2025, 2,09 milhões de toneladas em 2026, e deverá atingir 2,45 milhões de toneladas até 2031, crescendo a um CAGR de 3,23% de 2026 a 2031. Os proprietários de marcas estão correndo para adaptar designs de tampas fixas antes que as penalidades de cumprimento entrem em vigor, mesmo com as normas de redução de peso pressionando os conversores a reduzir gramas sem comprometer a integridade do vedamento. As cotas de conteúdo reciclado previstas no Regulamento 2025/40 deslocaram as escolhas de materiais em direção ao rPET e ao rHDPE de grau alimentar, restringindo o fornecimento de resina e impulsionando os conversores a celebrar acordos de integração retroativa. As embalagens flexíveis estão eliminando fechamentos em determinadas linhas de produtos químicos domésticos, mas cosméticos premium, laticínios RTD e destilados artesanais continuam a especificar formatos de dispensação e inviolabilidade de maior valor, equilibrando o cenário competitivo. Os principais fornecedores estão, portanto, diversificando-se em tecnologias de dispensação e verticalizando-se na reciclagem para estabilizar as margens à medida que o mercado europeu de tampas e fechamentos plásticos navega pela sua próxima onda legislativa.

Principais Conclusões do Relatório

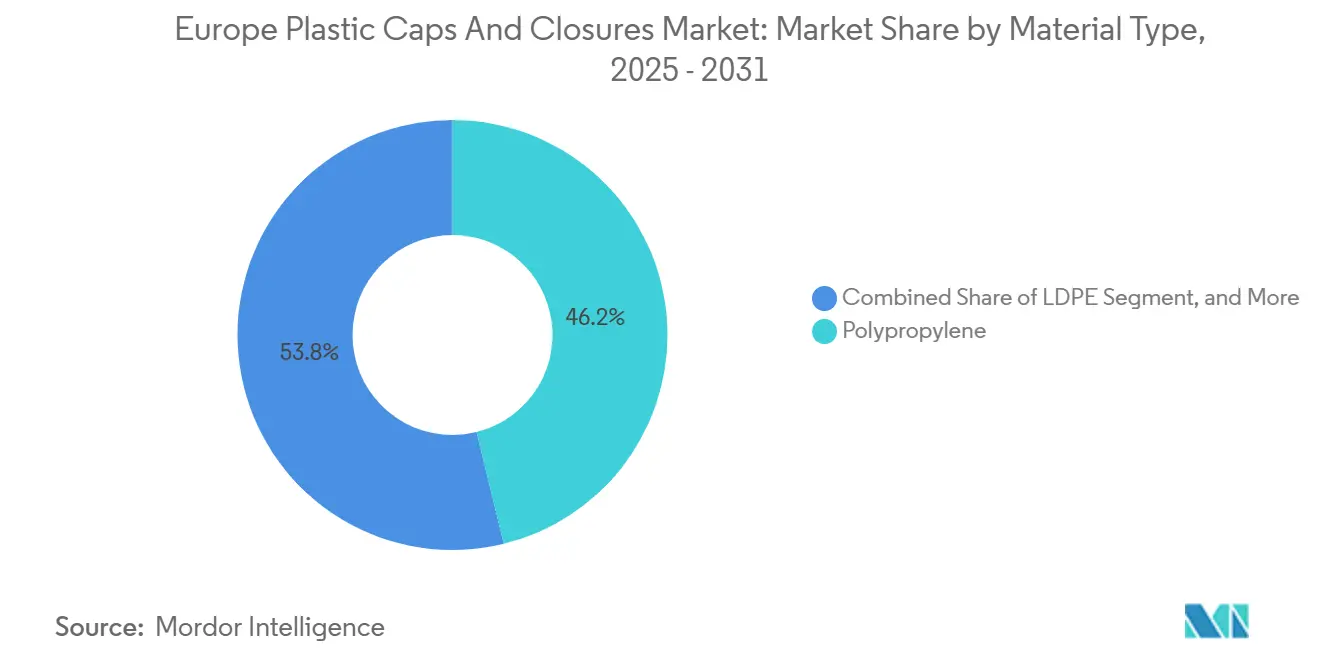

- Por tipo de material, o polipropileno capturou 46,16% da participação do mercado europeu de tampas e fechamentos plásticos em 2025, enquanto o polietileno de baixa densidade avança a um CAGR de 5,52% até 2031.

- Por tipo de produto, as tampas de rosca representaram 57,85% da participação de receita em 2025; os fechamentos dispensadores devem expandir-se a um CAGR de 5,21% até 2031.

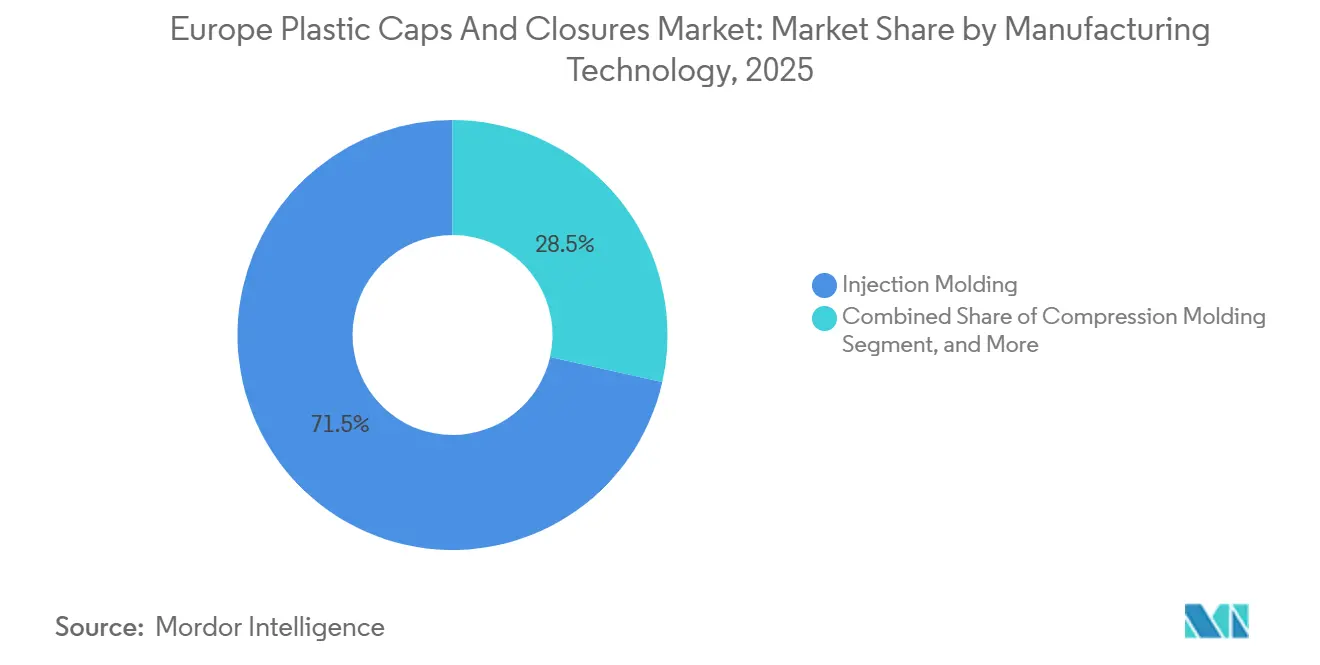

- Por tecnologia de fabricação, a moldagem por injeção deteve 71,49% do tamanho do mercado europeu de tampas e fechamentos plásticos em 2025, enquanto a moldagem por compressão está prevista para crescer a um CAGR de 4,91%.

- Por setor do usuário final, as aplicações de bebidas lideraram com 57,85% de participação do tamanho do mercado europeu de tampas e fechamentos plásticos em 2025, enquanto cosméticos e artigos de higiene pessoal registram o crescimento mais rápido a um CAGR de 4,96%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Tampas e Fechamentos Plásticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Redução de Peso do Regulamento da UE sobre Embalagens e Resíduos de Embalagens | +0.90% | UE-27, com conformidade antecipada na Alemanha, França e Países Baixos | Médio prazo (2 a 4 anos) |

| Alta Adoção de Tampas Fixas antes do Prazo da Diretiva da UE de 2024 | +1.20% | UE-27, particularmente mercados intensivos em bebidas (Alemanha, Espanha, Itália) | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Fechamentos de Alta Barreira e Prontos para Assepsia em Linhas de Laticínios RTD | +0.70% | Europa Ocidental (Alemanha, França, Reino Unido), expandindo-se para Polônia e República Tcheca | Médio prazo (2 a 4 anos) |

| Mudança dos Proprietários de Marcas em Direção a Tampas com Conteúdo Reciclado | +0.80% | UE-27, impulsionada pelos mandatos de sustentabilidade da França, Alemanha e Benelux | Longo prazo (≥ 4 anos) |

| Boom dos Destilados Artesanais Impulsionando Fechamentos Premium e Invioláveis | +0.50% | Reino Unido, Irlanda, Alemanha, Escandinávia | Médio prazo (2 a 4 anos) |

| Rápido Crescimento dos Formatos de Recarga para Comércio Eletrônico Exigindo Fechamentos à Prova de Vazamento | +0.60% | Centros urbanos da Europa Ocidental, expandindo-se para o Sul da Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta Adoção de Tampas Fixas antes do Prazo de 2024

A demanda por designs de tampas fixas disparou quando a Diretiva sobre Plásticos de Uso Único tornou-se aplicável, forçando 450 milhões de linhas de bebidas a se adaptarem rapidamente. Os pedidos na Guala Closures aumentaram 340% em 2024, estendendo os prazos de entrega de moldes para 16 semanas. As novas dobradiças devem suportar 10.000 ciclos de abertura e fechamento, excluindo efetivamente os grades de PP de commodities. As ranhuras de alívio de tensão patenteadas da BERICAP mantêm as taxas de falha abaixo de 0,5% nos testes de campo. Embora a fixação aumente o uso de resina por tampa em 8 a 12%, o design é agora inegociável para bebidas carbonatadas, garantindo um aumento de volume de curto prazo para o mercado europeu de tampas e fechamentos plásticos.

Mandatos de Redução de Peso do Regulamento da UE sobre Embalagens

O Regulamento 2025/40 limita a massa dos fechamentos e vincula a conformidade a critérios de design para reciclagem sob a norma ISO 18604. A Coca-Cola European Partners reportou uma economia de resina de 18% após a mudança para tampas de parede fina, equivalente a 12.000 toneladas métricas em 2025. Paredes finas, no entanto, arriscam fragilidade das dobradiças em temperaturas de transporte abaixo de zero, empurrando os conversores em direção a grades de PP de maior peso molecular. As ferramentas de precisão para fechamentos com menos de 2 gramas conferem uma vantagem de custo aos pioneiros, mesmo com taxas de refugo mais altas acompanhando a curva de aprendizado. O efeito combinado é um aumento mensurável de 0,9% no CAGR ao longo do período de previsão.

Demanda por Fechamentos Prontos para Assepsia em Linhas de Laticínios RTD

Laticínios estáveis em prateleira e bebidas à base de plantas precisam de fechamentos que suportem envase a 135 °C e armazenamento ambiente por 90 dias. Revestimentos multicamadas com EVOH mantêm a entrada de oxigênio abaixo de 0,5 cm³ por dia, prolongando a vida útil do sabor. Uma linha alemã de EUR 35 milhões (USD 39,6 milhões) adicionará 800 milhões de tampas assépticas anualmente até 2026. Os fechamentos premium obtêm aumentos de preço de 40 a 60%, garantindo um impulso de 0,7% no CAGR do mercado à medida que as marcas pagam para evitar a cadeia de frio.

Mudança dos Proprietários de Marcas em Direção a Tampas com Conteúdo Reciclado

A Amcor elevou seu uso de rHDPE para 18% em 2025 ao aproveitar fluxos de reciclagem química. O rHDPE de grau alimentar é negociado com um prêmio de 25 a 35%, mas a integração vertical e os acordos de fornecimento de longo prazo estão reduzindo os diferenciais. A escassez de PP reciclado que atende aos limites da EFSA mantém o fornecimento restrito, posicionando o acesso a reciclados como uma vantagem competitiva. As projeções do modelo atribuem um impulso adicional de 0,8% ao CAGR do mercado europeu de tampas e fechamentos plásticos à medida que os mandatos de conteúdo reciclado se ampliam.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Embalagens Flexíveis Avançando sobre as SKUs de Produtos Químicos Domésticos | -0.60% | Europa Ocidental, particularmente Reino Unido, Alemanha e França | Médio prazo (2 a 4 anos) |

| Sistemas de Depósito e Devolução Direcionando Fabricantes de Bebidas para Latas de Alumínio | -0.90% | Alemanha, Países Baixos, Escandinávia, expandindo-se para França e Espanha | Curto prazo (≤ 2 anos) |

| Falta de Fornecimento Continental de rPET/rHDPE de Grau Alimentar | -0.50% | UE-27, agudo no Sul e Leste da Europa | Longo prazo (≥ 4 anos) |

| Alta Intensidade de Capital para Adaptações de Tampas Fixas em Linhas de PET Legadas | -0.70% | UE-27, concentrado na Itália, Espanha e Polônia com infraestrutura de engarrafamento envelhecida | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Sistemas de Depósito e Devolução Direcionando Marcas para Latas de Alumínio

As taxas de coleta para latas agora excedem 92% nos principais mercados de sistemas de depósito e devolução, em comparação com 78 a 82% para garrafas de PET. A Coca-Cola Europacific Partners elevou sua participação de latas para 38% do volume europeu em 2025. Cada deslocamento de 1 ponto percentual de participação remove 450 milhões de fechamentos plásticos por ano, um arrasto estrutural que subtrai 0,9% do CAGR previsto. Os fornecedores de fechamentos estão se voltando para bebidas não carbonatadas e águas funcionais para amortecer o impacto.

Alta Intensidade de Capital para Adaptações de Tampas Fixas

Linhas de engarrafamento de PET mais antigas, especialmente na Itália e na Espanha, precisam de atualizações de EUR 8 a 10 milhões (USD 9 a 11 milhões) para lidar com tampas fixas, muitas vezes excedendo a capacidade de financiamento dos conversores de médio porte. As taxas de licenciamento para dobradiças patenteadas adicionam encargos contínuos de royalties. Esses fatores econômicos desencorajam o reinvestimento, consolidando um impacto de -0,7% no CAGR do mercado europeu de tampas e fechamentos plásticos à medida que algumas plantas reduzem ou encerram suas operações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: O Polipropileno Ancora a Demanda de Bebidas

O polipropileno reivindicou 46,16% da participação do mercado europeu de tampas e fechamentos plásticos em 2025 porque equilibra resistência ao calor com baixo custo unitário. O crescimento inclina-se para o polietileno de baixa densidade, que avança a um CAGR de 5,52% até 2031, à medida que os tubos comprimíveis em linhas de beleza e condimentos favorecem resinas mais macias para controle com a ponta dos dedos.

A menor viscosidade de fusão permite que o LDPE forme paredes mais finas, reduzindo em média 12% de resina por tampa. O polietileno de alta densidade retém nichos farmacêuticos e de resistência infantil que exigem resistência ao torque conforme a norma ISO 8317, enquanto o PP de atribuição biológica sob a certificação ISCC PLUS está no caminho para a paridade de preços até 2028, oferecendo às marcas preocupadas com sustentabilidade uma alternativa substituta sem alterações nas ferramentas.

Por Tipo de Produto: Fechamentos Dispensadores Ganham Tração Premium

As tampas de rosca ainda representaram 57,85% da receita de 2025, confirmando sua ubiquidade nos segmentos de água e bebidas carbonatadas do mercado europeu de tampas e fechamentos plásticos. As variantes dispensadoras, no entanto, estão crescendo 5,21% ao ano à medida que as bombas sem ar protegem os séruns antioxidantes da oxidação.

A válvula sem silicone da Aptar elimina a migração de elastômero, um requisito fundamental da beleza limpa. Os formatos de pressionar e girar com resistência infantil cresceram 4,3% em 2025, e as faixas invioláveis habilitadas para NFC estão transformando os fechamentos em ferramentas de autenticação. As tampas esportivas e as tampas flip-top completam o portfólio, acompanhando as tendências de hidratação e condimentos.

Por Tecnologia de Fabricação: A Moldagem por Compressão Mira o Segmento de Destilados

A moldagem por injeção entregou 71,49% do tamanho do mercado europeu de tampas e fechamentos plásticos em 2025, graças a matrizes de 32 a 64 cavidades que produzem tampas abaixo de USD 0,01. A moldagem por compressão, embora com custo unitário mais elevado, está ganhando uma fatia de CAGR de 4,91% ao oferecer texturas semelhantes à cortiça e menores taxas de vazamento para fechamentos de uísque premium.

A planta húngara da BERICAP sublinha a mudança em direção a destilados premium dispostos a pagar um acréscimo de 25% pela identidade tátil da marca. A moldagem por sopro permanece limitada a fechamentos com diâmetro superior a 50 mm em tambores agroquímicos e industriais onde o impacto por queda é o fator determinante.

Por Setor do Usuário Final: Cosméticos Avançam Rapidamente

As bebidas mantiveram uma participação de receita de 42,75% em 2025, mas cosméticos e artigos de higiene pessoal estão se expandindo mais rapidamente a um CAGR de 4,96%. As paletas recarregáveis e os fechamentos com trava magnética da L'Oréal reduzem o plástico por uso em 70%, mas ainda comandam prêmios de dois dígitos, sustentando as margens.

Os fechamentos para alimentos estão se recuperando com sachês para serviços de alimentação, os produtos farmacêuticos exigem validação mais rigorosa de resistência infantil, e os produtos de limpeza doméstica migram para pulverizadores de gatilho com dosagem ajustável. Os nichos automotivo e agroquímico contribuem com os 8% restantes, com formulações concentradas reduzindo os diâmetros dos fechamentos, mas elevando os padrões de compatibilidade química.

Análise Geográfica

Alemanha, França e Itália forneceram 58% da capacidade instalada de moldagem em 2025, conferindo ao mercado europeu de tampas e fechamentos plásticos um polo de produção centro-ocidental. Os clusters da Baviera e de Baden-Württemberg na Alemanha abastecem a Coca-Cola, a Nestlé e a Procter and Gamble, enquanto a França lidera a adoção antecipada de conteúdo reciclado, com a linha Evian da Danone atingindo 50% de rHDPE nos fechamentos até 2025. A Itália se especializa em vedações para destilados premium, mas enfrenta dificuldades de adaptação para conformidade com tampas fixas nas vinícolas do Sul.

As normas pós-Brexit do Reino Unido adicionaram 10% de custo de conformidade para os fechamentos importados, mas o boom dos destilados artesanais compensa o encargo. A mudança de 15% do volume de bebidas carbonatadas da Espanha para latas de alumínio reduziu a demanda por fechamentos de PET, embora os produtores de água mineral na Catalunha mantenham sua posição. A Eslovênia e a Áustria estão emergindo como polos de moldagem de baixo custo, situados a menos de quatro horas de caminhão de Viena, Zagreb e Budapeste, ideais para a proximidade com marcas da Europa Oriental.

A Escandinávia apresenta a maior penetração de latas de alumínio, freando o crescimento dos fechamentos para bebidas, mas as marcas de cerveja artesanal e aquavit ainda exigem designs invioláveis. A Polônia e a República Tcheca atraem investidores em fechamentos farmacêuticos com mão de obra qualificada e proximidade com ingredientes farmacêuticos ativos. O Regulamento sobre Resíduos de Embalagens de janeiro de 2026 finalmente harmonizará os limites de conteúdo reciclado entre os estados membros, reduzindo a duplicação de certificações para os conversores que operam em múltiplas jurisdições da UE.

Cenário Competitivo

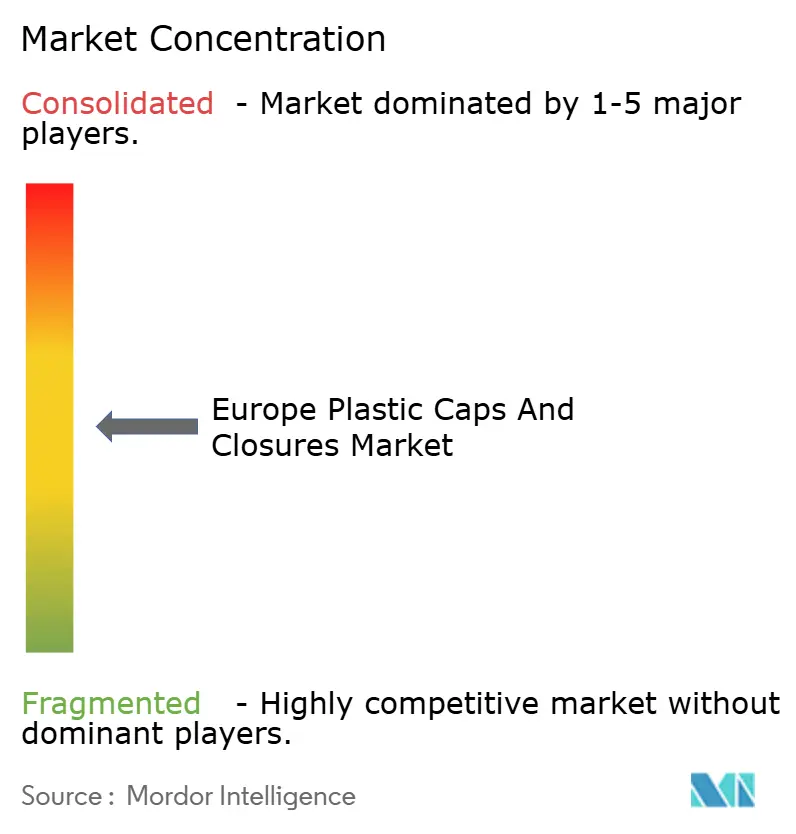

Os cinco principais conversores europeus — BERICAP, Guala Closures, UNITED CAPS, Berry Global e Aptar — detêm coletivamente cerca de 38% de participação, indicando uma estrutura moderadamente fragmentada. Eles estão correndo para garantir matéria-prima de rHDPE, com a Guala adquirindo um reciclador romeno que adiciona 15.000 t de capacidade anual. O licenciamento de patentes para dobradiças de tampas fixas está emergindo como um fluxo de royalties à medida que conversores menores optam por pagar em vez de desenvolver novos sistemas.

Os fechamentos assépticos para laticínios e dispensadores para beleza limpa permanecem espaços lucrativos não explorados, onde a certificação e a ciência dos materiais atuam como altas barreiras de entrada. A válvula sem silicone da Aptar e as tampas de compressão com aparência de alumínio da UNITED CAPS ilustram a inovação voltada para margens premium. Os supermercados de marca própria adquirem de moldadores regionais de médio porte, comprimindo os preços dos fechamentos de commodities e forçando os grandes players a enfatizar ofertas patenteadas ou com conteúdo reciclado.

Os custos de conformidade sob as normas ISO 15378 e ISO 22000 continuam a proteger os conversores estabelecidos de concorrentes asiáticos de baixo custo. No entanto, os disruptores que aproveitam o PP de atribuição biológica e os designs monomateriais estão cortejando marcas de nicho conscientes do meio ambiente, dispostas a aceitar acréscimos de preço de 10 a 15% pela circularidade verificada, adicionando nova tensão competitiva ao mercado europeu de tampas e fechamentos plásticos.

Líderes do Setor Europeu de Tampas e Fechamentos Plásticos

BERICAP GmbH and Co. KG

Guala Closures Group

Amcor plc

ALPLA Werke Alwin Lehner GmbH and Co KG

AptarGroup Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Origin Materials firmou uma parceria estratégica com a Berlin Packaging para fornecer tampas de garrafa 1881 de 100% rPET destinadas às linhas de bebidas europeias.

- Fevereiro de 2025: O Regulamento sobre Embalagens e Resíduos de Embalagens tornou-se legalmente efetivo, exigindo 30% de plástico reciclado em garrafas de bebidas até 2030 e 65% até 2040.

- Janeiro de 2024: A Envipco reportou um salto de 764% na receita europeia para EUR 19,9 milhões, impulsionado pela implantação de sistemas de depósito e devolução na Grécia, Hungria e Romênia.

- Junho de 2024: A Comissão Europeia publicou a norma EN 17665:2022+A1:2023, padronizando os protocolos de teste para fixação de tampas fixas.

Escopo do Relatório do Mercado Europeu de Tampas e Fechamentos Plásticos

O Relatório do Mercado Europeu de Tampas e Fechamentos Plásticos é Segmentado por Tipo de Material (PET, PP, LDPE, HDPE, PVC, Outros Materiais), Tipo de Produto (Tampas de Rosca, Tampas de Encaixe, Fechamentos Dispensadores, Fechamentos com Resistência Infantil, Fechamentos Invioláveis, Outros Tipos de Produto), Tecnologia de Fabricação (Moldagem por Injeção, Moldagem por Compressão, Moldagem por Sopro), Setor do Usuário Final (Bebidas, Alimentos, Farmacêutico e Saúde, Cosméticos e Artigos de Higiene Pessoal, Produtos Químicos Domésticos, Outros Setores) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Volume (Toneladas).

| Politereftalato de Etileno (PET) |

| Polipropileno (PP) |

| Polietileno de Baixa Densidade (LDPE) |

| Polietileno de Alta Densidade (HDPE) |

| Policloreto de Vinila (PVC) |

| Outros Materiais |

| Tampas de Rosca |

| Tampas de Encaixe |

| Fechamentos Dispensadores |

| Fechamentos com Resistência Infantil |

| Fechamentos Invioláveis |

| Outros Tipos de Produto |

| Moldagem por Injeção |

| Moldagem por Compressão |

| Moldagem por Sopro |

| Bebidas |

| Alimentos |

| Farmacêutico e Saúde |

| Cosméticos e Artigos de Higiene Pessoal |

| Produtos Químicos Domésticos |

| Outros Setores |

| Alemanha |

| Reino Unido |

| Espanha |

| França |

| Itália |

| Eslovênia |

| Áustria |

| Suíça |

| Hungria |

| Croácia |

| Romênia |

| Grécia |

| Rússia |

| Restante da Europa |

| Por Tipo de Material | Politereftalato de Etileno (PET) |

| Polipropileno (PP) | |

| Polietileno de Baixa Densidade (LDPE) | |

| Polietileno de Alta Densidade (HDPE) | |

| Policloreto de Vinila (PVC) | |

| Outros Materiais | |

| Por Tipo de Produto | Tampas de Rosca |

| Tampas de Encaixe | |

| Fechamentos Dispensadores | |

| Fechamentos com Resistência Infantil | |

| Fechamentos Invioláveis | |

| Outros Tipos de Produto | |

| Por Tipo de Fabricação | Moldagem por Injeção |

| Moldagem por Compressão | |

| Moldagem por Sopro | |

| Por Setor do Usuário Final | Bebidas |

| Alimentos | |

| Farmacêutico e Saúde | |

| Cosméticos e Artigos de Higiene Pessoal | |

| Produtos Químicos Domésticos | |

| Outros Setores | |

| Por País | Alemanha |

| Reino Unido | |

| Espanha | |

| França | |

| Itália | |

| Eslovênia | |

| Áustria | |

| Suíça | |

| Hungria | |

| Croácia | |

| Romênia | |

| Grécia | |

| Rússia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é a velocidade de crescimento da demanda por fechamentos fixos na Europa?

Os pedidos aumentaram 340% em 2024 à medida que os engarrafadores se moveram para cumprir a diretiva de julho de 2024, adicionando um impulso de 1,2% ao CAGR geral.

Qual resina domina atualmente a produção de fechamentos?

O polipropileno deteve 46,16% de participação de mercado em 2025 devido ao seu equilíbrio entre resistência ao calor e custo.

Por que os fechamentos dispensadores estão ganhando tração?

As bombas sem ar e as válvulas de dosagem controlada em cosméticos premium e produtos farmacêuticos estão se expandindo a um CAGR de 5,21% até 2031.

Qual é o maior mercado geográfico para fechamentos?

Alemanha, França e Itália juntas respondem por 58% da capacidade instalada de moldagem e permanecem a espinha dorsal do fornecimento.

Como as normas de conteúdo reciclado estão afetando as escolhas de materiais?

O Regulamento 2025/40 está impulsionando os proprietários de marcas em direção ao rHDPE e ao rPET, adicionando um vento favorável projetado de 0,8% no CAGR.

As latas de alumínio representam uma ameaça para os fechamentos plásticos?

Sim, os sistemas de depósito e devolução deslocaram 6 pontos percentuais do volume de refrigerantes para latas desde 2023, removendo cerca de 2,7 bilhões de tampas plásticas anualmente.

Página atualizada pela última vez em: