Tamanho e Participação do Mercado de Confeitaria da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 73.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 75.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 92.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.03% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Confeitaria da Europa por Mordor Intelligence

Espera-se que o tamanho do mercado de confeitaria da Europa cresça de USD 73,55 bilhões em 2025 para USD 75,60 bilhões em 2026, com previsão de atingir USD 92,12 bilhões até 2031 a um CAGR de 4,03% no período de 2026-2031. Em meio à flutuação dos preços do cacau e às rigorosas regulamentações da UE, três fatores-chave — premiumização, reformulação à base de plantas e comércio digital — estão impulsionando o crescimento da receita. Embora o chocolate domine os gastos dos consumidores, a confeitaria de açúcar está ganhando terreno rapidamente, com gomas funcionais e balas duras com porções controladas conquistando mais espaço nas prateleiras. Os varejistas estão remodelando a dinâmica do mercado, combinando marcas próprias com preços de massa com seções premium selecionadas. Simultaneamente, os fabricantes estão correndo para obter certificações de fornecimento ético vinculadas ao prazo de conformidade com o desmatamento de dezembro de 2025. Neste cenário em evolução, uma robusta estratégia omnicanal emergiu como o principal diferencial competitivo, conectando de forma integrada as compras por impulso nas lojas físicas com serviços de assinatura e plataformas online diretas ao consumidor.

Principais Conclusões do Relatório

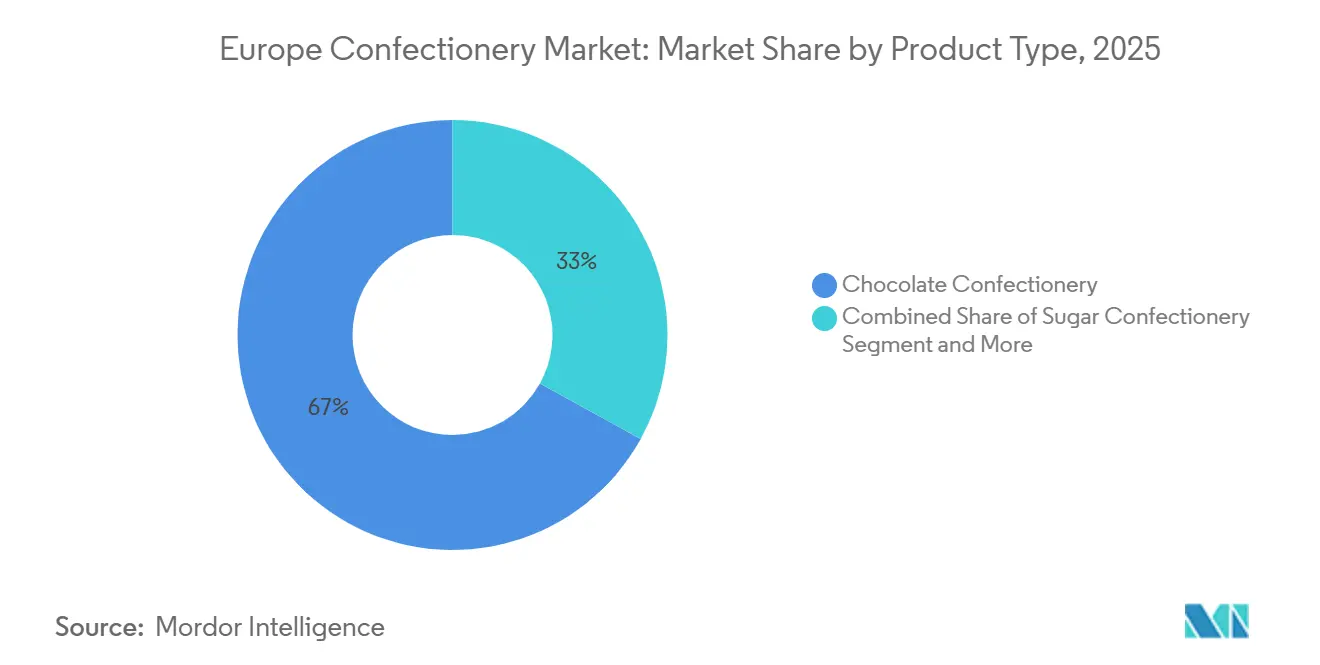

- Por Tipo de Produto, a confeitaria de chocolate detinha 66,96% da participação do mercado de confeitaria da Europa em 2025; a confeitaria de açúcar está projetada para expandir a um CAGR de 5,80% até 2031.

- Por Categoria de Preço, o segmento de preço de massa representou 77,74% das vendas em 2025, enquanto o segmento de preço premium está projetado para expandir a um CAGR de 6,13% até 2031.

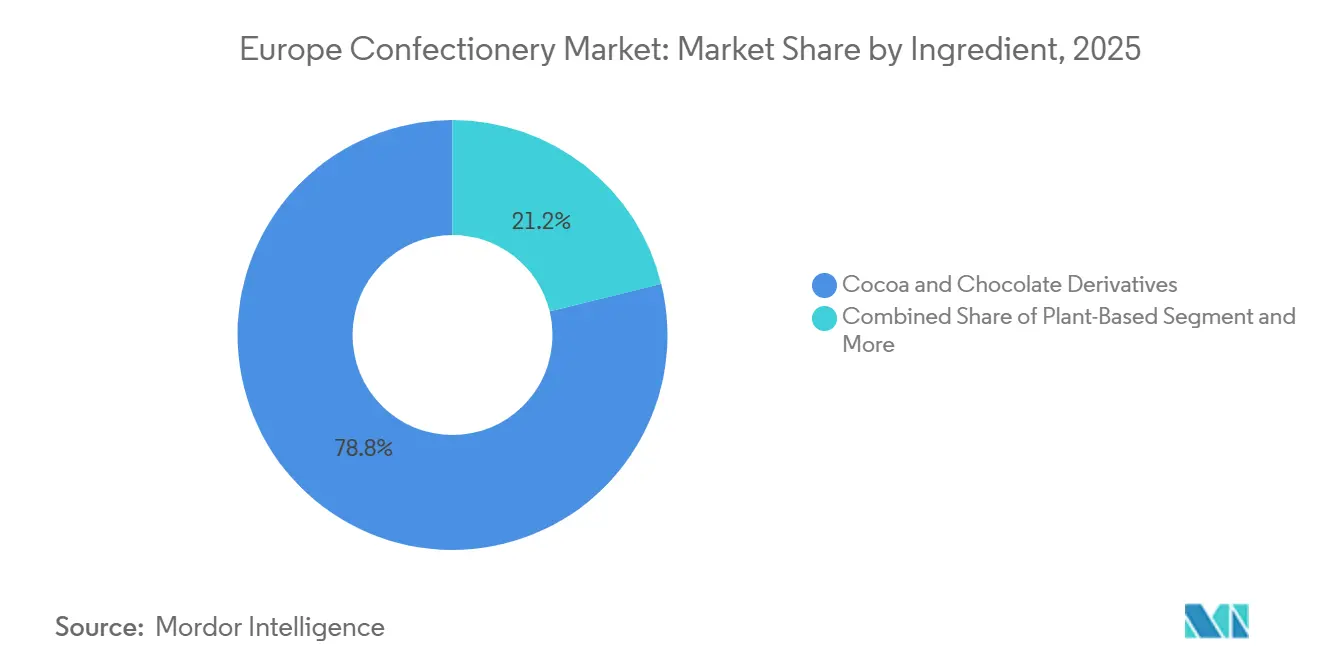

- Por Ingrediente, os Derivados de Cacau e Chocolate detinham 78,82% da participação do mercado de confeitaria da Europa em 2025; os Ingredientes à Base de Plantas estão projetados para expandir a um CAGR de 6,78% até 2031.

- Por Canal de Distribuição, os supermercados e hipermercados controlavam 42,57% do valor em 2025, enquanto o varejo online representa o canal de crescimento mais rápido, com um CAGR de 7,36% até 2031.

- Por Geografia, o Reino Unido dominou com 31,43% da receita de 2025, mas a Espanha é a que cresce mais rapidamente, com um CAGR de 6,16% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Confeitaria da Europa

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por confeitaria premium e artesanal | +0.8% | Europa Ocidental (Reino Unido, França, Bélgica, Alemanha); adoção seletiva na Espanha e Itália | Médio prazo (2-4 anos) |

| Expansão das compras por impulso no varejo de conveniência | +0.6% | Global, com maior intensidade no Reino Unido, Alemanha, Polônia e Países Baixos | Curto prazo (≤ 2 anos) |

| A cultura de presentes sazonais impulsiona picos de volume | +0.5% | Global, impacto máximo no Reino Unido, Alemanha, França e Bélgica durante a Páscoa e o Natal | Curto prazo (≤ 2 anos) |

| Crescimento dos canais de compras online e direto ao consumidor | +0.7% | Europa Ocidental e do Norte (Reino Unido, Países Baixos, Alemanha e Suécia), com aceleração na Polônia | Médio prazo (2-4 anos) |

| Caixas de confeitaria por assinatura ganham força | +0.3% | Reino Unido, Alemanha, Países Baixos; penetração de nicho na França e Suécia | Longo prazo (≥ 4 anos) |

| Aceleração da confeitaria à base de plantas/vegana | +0.9% | Europa Ocidental (Reino Unido, Alemanha, França, Países Baixos); adoção inicial na Espanha e Itália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por confeitaria premium e artesanal

À medida que os consumidores preferem cada vez mais cacau de origem única, receitas artesanais e cadeias de fornecimento transparentes, o chocolate premium está colhendo um crescimento de valor significativo. Os compradores da Europa Ocidental estão dispostos a pagar um prêmio de 30-50% por produtos que destacam sua procedência e fornecimento ético. Pesquisas do CBI revelam que 59% dos consumidores percebem chocolates com histórias únicas como premium, e 75% associam alegações de origem única a melhores credenciais de sustentabilidade. Em linha com essa tendência, a Lindt está prestes a lançar suas barras de edição limitada de Shortbread e Matcha ao Estilo de Tóquio em 2024, mesclando o patrimônio suíço com sabores inovadores para comandar preços premium no Reino Unido e na Alemanha. A Neuhaus da Bélgica, em colaboração com o chef de duas estrelas Michelin Tim Boury, está lançando ofertas festivas de Bûche em setembro de 2025, demonstrando como parcerias artesanais podem elevar produtos sazonais. Na França, onde o consumo de chocolate amargo supera a média da UE em 5%, a apreciação do mercado pela complexidade e intensidade do cacau é evidente. Essa tendência de premiumização não se limita apenas ao chocolate; as marcas de confeitaria de açúcar estão agora adotando abordagens artesanais, usando formatos nostálgicos, controle de porções e corantes naturais para obter margens mais altas — uma mudança em relação à sua estratégia tradicional orientada para o volume.

Expansão das compras por impulso no varejo de conveniência

As lojas de conveniência estão se tornando arenas fundamentais para as vendas de confeitaria, com a maioria das decisões de compra ocorrendo no caixa. Essa natureza impulsiva beneficia os fabricantes que garantem posições privilegiadas nas prateleiras, investem em displays chamativos e personalizam tamanhos de embalagens para consumidores em movimento. O cenário varejista da Espanha recebeu 244 novas lojas de janeiro a abril de 2025, marcando um aumento de 25% em relação ao ano anterior. Esse crescimento, observado pelo Departamento de Agricultura dos Estados Unidos, ressalta a densificação urbana e a integração de lojas físicas com aplicativos de entrega rápida. De 2019 a 2023, o canal de desconto da Alemanha, liderado por Aldi e Lidl, expandiu-se a um CAGR de 5,2%, superando os supermercados tradicionais e remodelando os calendários promocionais para destacar chocolates de marca própria e guloseimas sazonais. Na Polônia, o setor de conveniência prospera com o robusto comércio eletrônico transfronteiriço, com um em cada três usuários de internet comprando em lojas internacionais. Essa tendência está gerando modelos híbridos que mesclam compras espontâneas nas lojas físicas com exploração online. No Reino Unido, as regulamentações sobre produtos com alto teor de gordura, açúcar e sal, que limitam as promoções de confeitaria, levaram inadvertidamente a um aumento de 4% nos formatos de presentes por volume em 2025. Esse aumento ocorreu à medida que os fabricantes redirecionaram seu mix de SKU para sortimentos premium em caixas, contornando habilmente as restrições de posicionamento.

A cultura de presentes sazonais impulsionando picos de volume

As marcas de confeitaria europeias dependem fortemente da Páscoa e do Natal para uma parcela significativa de sua receita anual direta ao consumidor. Essa dependência cria flutuações pronunciadas de demanda, pressionando as cadeias de fornecimento e o capital de giro. O catálogo sazonal do Reino Unido da Lindt conta com 66 SKUs, variando de GBP 3,50 a GBP 198. Calendários do Advento, mimos para meias e cestas de presentes elevam os valores médios dos pedidos acima de GBP 50, qualificando-os para frete grátis. A Neuhaus, em 2025, lançou uma Edição Limitada de Primavera com cinco ovos de Páscoa duo com sabores como calamansi, praliné de amêndoa e laranja sanguínea. Esse movimento ressalta como sabores de edição limitada podem ampliar o apelo sazonal e comandar preços premium. Na Alemanha, onde a pessoa média consome 11,9 kg de chocolate anualmente, os fabricantes enfrentam picos pronunciados de demanda sazonal. Eles fazem isso por meio de pacotes pré-embalados e racionalização de SKU, minimizando erros de atendimento durante os períodos de pico. A rica cultura de presentes da França, enraizada nas tradições de confeitaria, impulsiona a demanda por pralinês em caixas e ballotins, especialmente durante os feriados de fim de ano, com preços em torno de EUR 50-60. A conclusão é evidente: as marcas que se destacam na previsão sazonal, utilizam embalagens térmicas para o verão e adotam o atendimento omnicanal têm muito a ganhar durante esses períodos de receita concentrada.

Aceleração da confeitaria à base de plantas/vegana

Impulsionada por dietas flexitarianas, intolerância à lactose e preocupações com a sustentabilidade, a confeitaria à base de plantas está passando de nicho para o mercado convencional. Em 2024, a Nestlé lançou o KitKat V, feito com leite de arroz, enquanto a Ferrero introduziu o Nutella à Base de Plantas em janeiro de 2025, usando grão-de-bico e xarope de arroz. Esses movimentos destacam como os grandes players estão reformulando seus produtos principais para atender à demanda crescente. A Lindt demonstrou que as ofertas premium podem adotar formatos sem laticínios com seus lançamentos de 2024: a barra Excellence de Leite de Aveia e os Trufas de Leite de Aveia. A Barry Callebaut, com seu Chocolate M_lk e colaborações com a ChoViva, oferecendo uma alternativa de chocolate sem cacau feita de aveia e sementes de girassol, ressalta um impulso pela inovação de ingredientes que vai além de meras substituições de laticínios. As taxas de adoção são mais altas entre os consumidores da Europa Ocidental, especialmente no Reino Unido, Alemanha e Países Baixos. Muitos europeus ocidentais priorizam chocolate de origem sustentável e buscam transparência sobre suas origens e ingredientes. Embora a Espanha e a Itália ainda estejam nos estágios iniciais de adoção à base de plantas, seu impulso está aumentando, graças à distribuição mais ampla no varejo. No entanto, o cenário regulatório apresenta desafios: as regras de rotulagem de alimentos da UE restringem o rótulo "chocolate" a produtos à base de cacau. Isso força as alternativas veganas a usar termos como "confeito" ou barra,

complicando seu posicionamento nas prateleiras e o reconhecimento pelos consumidores. Além disso, os ingredientes à base de plantas custam 20-40% a mais do que seus equivalentes lácteos, levando os fabricantes a escalar ou aceitar margens menores. Com um CAGR projetado de 6,78% para ingredientes à base de plantas até 2031, as perspectivas dependem do crescimento contínuo do varejo, da educação do consumidor e da redução de custos à medida que os fornecedores de leite de aveia e amêndoa expandem suas capacidades na Europa.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com saúde e impostos sobre o açúcar estão reduzindo a demanda | -0.6% | Reino Unido, França (impostos sobre o açúcar implementados); UE mais ampla (pressões de reformulação) | Curto prazo (≤ 2 anos) |

| Preços voláteis do cacau e do açúcar estão impactando as margens | -0.7% | Global, impacto agudo na Europa Ocidental (Alemanha, Reino Unido, França) devido à alta dependência de importações | Curto prazo (≤ 2 anos) |

| Custos de conformidade sob a devida diligência de desmatamento da UE | -0.4% | UE-27, maior ônus sobre os importadores na Bélgica, Países Baixos e Alemanha | Médio prazo (2-4 anos) |

| Guerras de preços de marcas próprias estão comprimindo as margens dos fabricantes | -0.5% | Alemanha, Reino Unido, Espanha (alta penetração de descontadores); espalhando-se para França e Itália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com saúde e impostos sobre o açúcar reduzindo a demanda

Mandatos orientados para a saúde e impostos sobre o açúcar estão remodelando os portfólios de produtos e limitando o crescimento do volume. Em 2023, a taxa britânica sobre bebidas não alcoólicas, que foi estendida à confeitaria por meio de restrições ao posicionamento de produtos com alto teor de gordura, açúcar e sal, levou a uma queda de 4% nos volumes de confeitaria. No entanto, até 2025, certos formatos conseguiram contrabalançar parcialmente esse declínio. Embora o imposto sobre o açúcar da França tenha como alvo principal as bebidas, ele incentivou os produtores de confeitaria a se voltarem para opções sem açúcar e com açúcar reduzido, aproveitando adoçantes como estévia e eritritol, ambos endossados pela Autoridade Europeia para a Segurança dos Alimentos. O mercado de adoçantes naturais na Europa está em trajetória ascendente, com a confeitaria sendo uma aplicação proeminente, ao lado de cereais matinais e produtos lácteos. Reformular produtos não é tarefa fácil: substituir a sacarose por polióis ou glicosídeos de esteviol exige testes sensoriais rigorosos, navegação por submissões regulatórias e educação dos consumidores para abordar qualquer ceticismo sobre diferenças de sabor. Na Alemanha, há um apetite crescente por goma sem açúcar e iogurtes com baixo teor calórico. No entanto, os produtores de chocolate convencionais permanecem fiéis às receitas tradicionais, dependendo do açúcar tanto para a textura quanto para a estabilidade de prateleira. Os espanhóis consomem em média 3,1 kg de chocolate anualmente, ficando atrás da média da UE de 5 kg. Essa diferença pode ser atribuída a uma maior consciência sobre saúde e uma inclinação dietética para lanches salgados em vez de doces. A resposta do setor é dupla: as marcas premium estão destacando os benefícios antioxidantes do chocolate amargo e defendendo o controle de porções. Em contraste, as marcas de mercado de massa estão lidando com pressões de margem, ajustando-se a tamanhos de embalagens menores e produtos reformulados.

Preços voláteis do cacau e do açúcar impactando as margens

Em abril de 2024, os preços do cacau ultrapassaram a marca de USD 10.000 por tonelada, impulsionados por déficits de colheita na África Ocidental, condições climáticas adversas na Costa do Marfim e em Gana, e atividades de negociação especulativa. Esse pico marcou quase o triplo dos preços de 2023, comprimindo as margens brutas dos fabricantes que não conseguiram fazer hedge ou transferir custos para a cadeia abaixo. Os preços do açúcar espelharam essa volatilidade, com secas na Índia e no Brasil, além de perturbações geopolíticas no Mar Negro, desempenhando papéis fundamentais. A Alemanha, que ostenta a maior indústria de chocolate da Europa, encontra-se em uma posição precária. O país importa grãos de cacau e produtos semiacabados de países como Costa do Marfim, Colômbia, Tailândia, México e Gana, tornando-o suscetível a choques de oferta dessas origens. A França, classificada como a terceira maior moedora de cacau com capacidade anual de 150.000 toneladas, e a Bélgica, produzindo expressivos 584.000 toneladas de chocolate a granel, também enfrentam vulnerabilidades de custo de insumos. Embora gigantes do setor como Barry Callebaut e Cargill, com suas cadeias de fornecimento verticalmente integradas, possam amortecer o impacto da volatilidade por meio de contratos de longo prazo e processamento nos países de origem, os fabricantes menores carecem de tais salvaguardas. A compressão das margens se intensifica com o aumento dos produtos de marca própria: os varejistas do Reino Unido e da Alemanha, que pressionam por preços fixos em seus chocolates de marca própria, obrigam os fornecedores a absorver as oscilações de preços de commodities ou a se retirar dos contratos. Em uma tentativa de fortalecer sua indústria de moagem, a Costa do Marfim reduziu os impostos de exportação sobre produtos processados: a manteiga de cacau agora está em 11%, a pasta em 13,2% e o pó em 9,6%. Embora esse movimento possa estabilizar o fornecimento de produtos semiacabados, ele exige investimento de capital significativo e tempo para se concretizar, conforme destacado pela Cidadania Europeia por Investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Confeitaria de Açúcar Supera o Crescimento do Chocolate

Em 2025, a confeitaria de chocolate detinha uma participação de mercado dominante de 66,96%. No entanto, a confeitaria de açúcar está projetada para crescer a um CAGR de 5,80% até 2031, superando o crescimento do chocolate. Esse ressurgimento é impulsionado por gomas funcionais, balas duras com porções controladas e formatos nostálgicos. Antes da implementação completa das restrições de posicionamento de produtos com alto teor de gordura, açúcar e sal, os volumes de confeitaria de açúcar do Reino Unido cresceram 3,7% em 2025, à medida que os fabricantes pré-carregaram os canais de varejo com formatos de presentes compatíveis e sortimentos em miniatura, de acordo com o Escritório de Estatísticas Nacionais do Reino Unido[1]Fonte: "Avaliação de Impacto das Regulamentações de Produtos com Alto Teor de Gordura, Açúcar e Sal do Reino Unido," Escritório de Estatísticas Nacionais, ons.gov.uk. Embora a goma tenha liderado tradicionalmente em volume, ela enfrenta desafios na Europa Ocidental, mas prospera nos mercados da Europa Central e Oriental com lançamentos como Extra Mints, Orbit Drops e Hubba Bubba Mix and Match na França, Alemanha e Polônia. Para contrariar o declínio do consumo jovem em mercados maduros, a categoria de goma está se voltando para variantes sem açúcar com xilitol e benefícios dentários. Enquanto isso, outros segmentos como barras de proteína, toffees e nugás estão adotando a premiumização, com produtores artesanais enfatizando ingredientes naturais e controle de porções para rivalizar com a dominância do chocolate.

A participação de mercado de 66,96% do chocolate reflete padrões de consumo arraigados. Na Alemanha, o consumo per capita de chocolate atinge 11,9 kg anualmente, enquanto na França, o consumo de chocolate amargo aumentou. Variantes sazonais e formatos recheados sustentam os volumes de chocolate ao leite e branco, enquanto o chocolate amargo atrai consumidores preocupados com a saúde pelos benefícios antioxidantes e menor teor de açúcar. O crescimento mais rápido da confeitaria de açúcar reflete parcialmente uma correção após anos de inovação centrada no chocolate. As marcas de goma estão lançando variantes funcionais com vitaminas, colágeno e fibras para atrair compradores focados em bem-estar. Os fabricantes que apostaram excessivamente no chocolate durante a década de 2010 estão agora diversificando para a confeitaria de açúcar para se proteger da volatilidade dos preços do cacau e aproveitar segmentos de crescimento mais rápido.

Por Categoria de Preço: O Segmento Premium Ganha Participação Apesar da Dominância do Segmento de Massa

Em 2025, a confeitaria de preço de massa dominou com uma participação de mercado de 77,74%. No entanto, o segmento premium está crescendo, com um CAGR de 6,13% até 2031, impulsionado pelas preferências dos consumidores por cacau de origem única, artesanato artesanal e cadeias de fornecimento transparentes. Pesquisas da Cidadania Europeia por Investimento mostram que 59% dos consumidores europeus percebem o chocolate com "história única" como premium, enquanto 75% associam alegações de origem única à sustentabilidade. Marcas premium como Lindt e Neuhaus aproveitam a inovação de sabores e parcerias culinárias, justificando preços 30-50% acima dos equivalentes do mercado de massa. O polo de chocolate da Bélgica sustenta o posicionamento premium de marcas como Godiva e Pierre Marcolini, comandando EUR 50-60 por ballotins festivos. No Reino Unido, onde 59% dos consumidores preferem opções premium, a demanda por fornecimento ético e ingredientes com rótulo limpo está levando os players do mercado de massa a introduzir linhas de nível médio.

A confeitaria de preço de massa prospera com compras por impulso, promoções sazonais e marcas próprias. Na Alemanha, Aldi e Lidl impulsionam os volumes do mercado de massa com chocolates de marca própria com preços 20-40% abaixo das opções de marcas. A expansão do varejo da Espanha, com 244 novas lojas no início de 2025, amplifica a disponibilidade de preços de massa por meio de descontadores[2]Fonte: "Expansão do Varejo de Conveniência na Espanha," Departamento de Agricultura dos Estados Unidos, usda.gov. O consumo anual per capita de chocolate da França de 12,5 kg abrange os segmentos de massa e premium, com supermercados abastecendo Lindt, Milka e fabricantes artesanais. O crescimento premium reflete a expansão das margens à medida que os fabricantes migram para SKUs de maior valor para compensar a volatilidade dos preços do cacau e os custos de conformidade. Os canais online favorecem chocolates premium, com as vendas de comércio eletrônico impulsionadas por caixas de assinatura, edições limitadas e plataformas diretas ao consumidor que contornam as pressões de margem do varejo.

Por Ingrediente: Os Formatos à Base de Plantas Desafiam os Derivados de Cacau

Em 2025, os derivados de cacau e chocolate detinham 78,82% da participação de mercado. No entanto, os ingredientes à base de plantas estão projetados para crescer a um forte CAGR de 6,78% até 2031, impulsionados por dietas flexitarianas, intolerância à lactose e preocupações com a sustentabilidade. A Nestlé lançou seu KitKat V à base de leite de arroz em 2024, enquanto a Ferrero introduziu o Nutella à Base de Plantas, feito com grão-de-bico e xarope de arroz, em janeiro de 2025. A Lindt entrou no mercado com sua barra premium de leite de aveia e Trufas de Leite de Aveia em 2024. A Barry Callebaut está inovando com seu Chocolate M_lk e parcerias com a ChoViva, uma alternativa sem cacau feita de aveia e sementes de girassol. Os consumidores da Europa Ocidental, particularmente no Reino Unido, Alemanha e Países Baixos, estão liderando a adoção, com 63% buscando maior transparência nas origens e ingredientes.

O segmento de confeitaria sem açúcar e com baixo teor de açúcar também está se expandindo, impulsionado por consumidores preocupados com a saúde e impostos sobre o açúcar. O mercado de adoçantes naturais da Europa está crescendo, com a confeitaria como uma aplicação-chave ao lado de cereais matinais e laticínios. A França e a Itália lideram nas formulações com estévia e nas importações de goma natural, apoiadas por empresas como MANE e Aromata Group. O segmento sem açúcar da Espanha está crescendo, com marcas como Trapa reformulando SKUs para atender às regulamentações de saúde e às tendências de bem-estar. Embora os derivados de cacau dominem devido às preferências de sabor e à infraestrutura da cadeia de fornecimento, o CAGR de 6,78% para ingredientes à base de plantas sinaliza uma mudança. Os fabricantes que se destacam em leite de aveia, pasta de amêndoa e alternativas sem cacau estão posicionados para o crescimento à medida que a distribuição no varejo se expande e os custos dos ingredientes diminuem com a escala.

Por Canal de Distribuição: O Varejo Online Perturba as Pegadas Tradicionais

Em 2025, os supermercados e hipermercados comandavam uma participação de 42,57% do mercado. No entanto, as lojas de varejo online estão traçando um caminho diferente, expandindo-se a um robusto CAGR de 7,36% até 2031, superando todos os outros canais de distribuição. Esse aumento não é apenas um resquício da pandemia; é um testemunho da evolução da dinâmica da logística de última milha, do surgimento de caixas de assinatura e de abordagens diretas ao consumidor que contornam o varejo tradicional. O comércio eletrônico na Alemanha está superando seus equivalentes offline, obrigando os players estabelecidos a fortalecer suas estruturas digitais. Enquanto isso, a Polônia se destaca como um mercado privilegiado: um terço de seus usuários online compra em plataformas internacionais, concedendo às marcas de nicho uma posição além dos limites convencionais do varejo. Em toda a UE-27, o cenário de comércio eletrônico B2C está florescendo, com alimentos e bebidas liderando as compras online. Em um movimento estratégico, a Ferrero fez parceria com a Deliverti para lançar uma loja online dedicada ao direto ao consumidor, ressaltando como os gigantes globais estão se adaptando às pressões de margem dos varejistas ao assumir o controle econômico total.

As lojas de conveniência desempenham um papel fundamental nas compras por impulso, como evidenciado pela descoberta da Cloetta de que 80% das escolhas de confeitaria no Norte da Europa são feitas no caixa. A estratégia agressiva de varejo da Espanha é evidente com 244 novas aberturas de lojas no início de 2025, intimamente ligadas a parcerias com aplicativos de entrega rápida. Os pontos de venda especializados, de chocolateiros a varejistas boutique, mantêm uma postura premium para marcas como Neuhaus e Lindt, aproveitando seleções selecionadas e experiências únicas na loja para comandar preços mais altos. Embora canais como máquinas de venda automática, postos de gasolina e varejo de viagens ainda detenham uma participação, eles enfrentam desafios de alternativas digitais e mudanças nas tendências de mobilidade pós-pandemia. A principal conclusão é a importância da integração omnicanal: as marcas que combinam harmoniosamente a exploração online com as experiências na loja, serviços de clique e retire e ofertas de assinatura estão posicionadas para dominar à medida que os comportamentos dos consumidores evoluem.

Análise Geográfica

Em 2025, o Reino Unido detinha 31,43% da participação de mercado, impulsionado pelo alto consumo per capita, fortes tradições de presentes e uma rede de varejo madura que abrange supermercados, lojas de conveniência e chocolateiros especializados. Embora o mercado de confeitaria do Reino Unido esteja crescendo, com o chocolate representando uma parcela importante da categoria, o quarto trimestre de 2024 registrou uma queda nos gastos dos consumidores com alimentos e bebidas devido às pressões do custo de vida, levando ao aumento do downtrading e à penetração de marcas próprias. As regulamentações sobre Produtos com Alto Teor de Gordura, Açúcar e Sal, que restringem o posicionamento promocional de confeitaria, inesperadamente impulsionaram os formatos de presentes em 4% em termos de volume em 2025, à medida que os fabricantes redirecionaram seu mix de SKU para sortimentos premium em caixas isentos dessas restrições. Os volumes de confeitaria de açúcar também cresceram antes da implementação completa das regras sobre produtos com alto teor de gordura, açúcar e sal, refletindo a resiliência da categoria e o pré-carregamento estratégico pelos fabricantes. Na Alemanha, o maior polo de fabricação de chocolate da Europa, o crescimento é impulsionado pelo aumento dos preços do cacau em vez da expansão do volume. Com o consumo per capita em 11,9 kg anualmente, os canais de comércio eletrônico estão se expandindo, enquanto os descontadores estão capturando o crescimento offline, destacando um mercado onde preço e conveniência superam cada vez mais a fidelidade à marca. As marcas líderes incluem Lindt, Milka, Kinder, Haribo e Ritter Sport, com a penetração de marcas próprias se intensificando por meio das ofertas de marca própria de Aldi e Lidl.

A Espanha é o mercado de crescimento mais rápido, com um CAGR projetado de 6,16% até 2031. Esse crescimento é apoiado por um aumento de 25% em relação ao ano anterior na expansão do varejo, marcado por 244 novas aberturas de lojas nos primeiros quatro meses de 2025[3]Fonte: "Relatório de Infraestrutura de Varejo Espanhol," Departamento de Agricultura dos Estados Unidos, usda.gov . O consumo per capita de chocolate da Espanha de 3,1 kg anualmente permanece abaixo da média da UE de 5 kg, indicando um potencial significativo para o crescimento do volume à medida que a densidade do varejo melhora e os consumidores preocupados com a saúde adotam chocolate amargo e variantes sem açúcar. O país ocupa o posto de sétimo maior importador de cacau da Europa e quarto maior moedor, com capacidade de processamento doméstico apoiando tanto os fabricantes orientados para exportação quanto as marcas locais. A França, o terceiro maior moedor de cacau da Europa com capacidade anual de 150.000 toneladas, exibe um perfil de consumo único. O consumo de chocolate amargo aumentou, refletindo um paladar maduro que valoriza a complexidade e a intensidade do cacau. Com o consumo per capita em 12,5 kg anualmente nos segmentos de massa e premium, Paris se destaca como um polo global para chocolateiros artesanais e tradições de confeitaria, sustentando a demanda por pralinês em caixas e ballotins.

Itália, Bélgica e Países Baixos mantêm crescimento estável, com a produção de chocolate a granel da Bélgica reforçando seu papel como polo de processamento e exportação. O mercado da Suécia demonstra relativa inelasticidade, com a Cloetta relatando que os formatos de escolha avulsa representam 30% das vendas de confeitaria e 80% das decisões de compra ocorrendo no ponto de venda. Na Polônia, a receita de confeitaria está prevista para crescer, com um em cada três usuários de internet comprando em lojas internacionais, permitindo que marcas de nicho contornem as barreiras tradicionais do varejo. As exportações de chocolate recheado da Polônia estão em alta, enquanto um aumento nas importações de manteiga de cacau sinaliza a expansão da capacidade de fabricação. O restante da Europa, incluindo mercados menores como Irlanda, Áustria e países da Europa Oriental, contribui coletivamente com uma parcela significativa, mas carece da escala e infraestrutura dos líderes da Europa Ocidental.

Cenário Competitivo

No mercado de confeitaria da Europa, multinacionais como Ferrero International S.A., Mars Incorporated, Mondelēz International Inc., Nestlé SA e Chocoladefabriken Lindt & Sprüngli AG dominam por meio de economias de escala, integração vertical e portfólios de marcas diversificados que atendem tanto aos segmentos de massa quanto aos premium. No entanto, o mercado permanece fragmentado. Players regionais como Haribo, Perfetti Van Melle e August Storck mantêm posições fortes especializando-se em categorias específicas, aproveitando redes de distribuição locais e enfatizando o branding de herança. Os produtos de marca própria estão ganhando força, particularmente na Alemanha e no Reino Unido, onde os varejistas estão melhorando a qualidade de seus chocolates de marca própria e introduzindo segmentos premium para competir com marcas estabelecidas. As tendências estratégicas no mercado se concentram em três áreas-chave: premiumização por meio de cacau de origem única e colaborações artesanais; inovações à base de plantas para enfrentar os desafios de fornecimento de laticínios e atender à demanda flexitariana; e canais diretos ao consumidor que reduzem a dependência das margens tradicionais do varejo. Exemplos notáveis incluem o lançamento planejado pela Ferrero em janeiro de 2025 do Nutella à Base de Plantas e as barras de edição limitada de Matcha ao Estilo de Tóquio da Lindt, que refletem uma mudança em direção a ofertas focadas em bem-estar. Além disso, a parceria da Barry Callebaut com a ChoViva, uma alternativa de chocolate sem cacau feita de aveia e sementes de girassol, ilustra a inovação de ingredientes voltada para mitigar a volatilidade dos preços do cacau.

Oportunidades de crescimento existem em confeitaria funcional, serviços de assinatura e processamento nos países de origem. As marcas de goma estão introduzindo produtos enriquecidos com vitaminas, colágeno e fibras para atrair consumidores preocupados com a saúde. Plataformas de assinatura como Stirrd e Love Cocoa estão selecionando sortimentos mensais de chocolates artesanais para garantir receita recorrente. O Regulamento de Desmatamento da UE, que foi adiado até dezembro de 2025 para grandes operadores, está impulsionando a consolidação da cadeia de fornecimento. Empresas verticalmente integradas com programas de certificação estabelecidos, como Rainforest Alliance, Fairtrade e UTZ, estão melhor posicionadas para cumprir, enquanto fornecedores não conformes ou com recursos insuficientes enfrentam desafios. Na Costa do Marfim, a redução dos impostos de exportação — 11% sobre a manteiga de cacau processada, 13,2% sobre a pasta e 9,6% sobre o pó — está incentivando o processamento local de cacau. Embora essa política possa estabilizar o fornecimento de produtos semiacabados, ela requer investimento significativo e tempo para escalar efetivamente. Os disruptores no mercado incluem produtores de pequenos lotes que usam o comércio eletrônico para contornar os canais de varejo tradicionais e fornecedores de ingredientes como a ChoViva, que permitem aos fabricantes diversificar além do cacau.

A adoção de tecnologia no mercado é desigual. As empresas maiores estão utilizando inteligência artificial para promoções personalizadas, precificação dinâmica e previsão de demanda, enquanto as pequenas e médias empresas enfrentam custos de conformidade mais altos devido às novas regulamentações da UE sobre embalagens e sustentabilidade. O foco estratégico para os fabricantes está na diversificação do portfólio. As empresas que equilibram com sucesso a produção para o mercado de massa com inovações premium e reduzem a dependência do cacau por meio de alternativas à base de plantas estão bem posicionadas para capturar uma maior participação de mercado até 2031.

Líderes do Setor de Confeitaria da Europa

Chocoladefabriken Lindt & Sprüngli AG

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Neuhaus fez parceria com o chef de duas estrelas Michelin Tim Boury para co-criar uma Bûche festiva para a temporada de festas de 2025, disponível em lojas e online para 6-8 pessoas. A colaboração eleva os produtos sazonais além do status de commodity e reforça o posicionamento premium da Neuhaus na categoria de chocolate belga.

- Janeiro de 2025: A Ferrero lançou o Nutella à Base de Plantas nos mercados europeus, formulado com grão-de-bico e xarope de arroz para substituir os ingredientes lácteos. O lançamento tem como alvo os consumidores flexitarianos e protege contra a volatilidade da cadeia de fornecimento de laticínios, marcando a primeira grande extensão à base de plantas da Ferrero de sua marca principal de creme de avelã.

- Agosto de 2024: A Lindt introduziu a barra Excellence de Leite de Aveia e as Trufas de Leite de Aveia nos mercados do Reino Unido e europeus, demonstrando que o posicionamento premium é compatível com formatos sem laticínios. O lançamento seguiu pesquisas com consumidores indicando que 51% dos europeus ocidentais buscam ativamente chocolate produzido de forma sustentável.

Escopo do Relatório do Mercado de Confeitaria da Europa

Confeitaria refere-se a uma ampla categoria de alimentos que são principalmente ricos em açúcar e carboidratos, comumente conhecidos como "doces". O Mercado de Confeitaria da Europa é segmentado por tipo de produto, categoria de preço, ingrediente, canal de distribuição e geografia. Por tipo de produto, o mercado é segmentado em Confeitaria de Chocolate, Confeitaria de Açúcar, Gomas e outros. Por categoria de preço, o mercado é segmentado em massa e premium. Por ingrediente, o mercado é segmentado em Derivados de Cacau e Chocolate, à Base de Plantas e Sem Açúcar/Com Baixo Teor de Açúcar. Por Canal de Distribuição, o mercado é segmentado em supermercados e hipermercados, lojas de conveniência, lojas de varejo online, lojas especializadas e outros canais de distribuição. Por geografia, o mercado é segmentado em Reino Unido, Alemanha, França, Itália, Espanha, Suécia, Bélgica, Polônia, Países Baixos e restante da Europa. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Confeitaria de Chocolate |

| Confeitaria de Açúcar |

| Goma |

| Outros |

| Massa |

| Premium |

| Derivados de Cacau e Chocolate |

| À Base de Plantas |

| Sem Açúcar/Com Baixo Teor de Açúcar |

| Supermercados e Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Suécia |

| Bélgica |

| Polônia |

| Países Baixos |

| Restante da Europa |

| Tipo de Produto | Confeitaria de Chocolate |

| Confeitaria de Açúcar | |

| Goma | |

| Outros | |

| Categoria de Preço | Massa |

| Premium | |

| Ingrediente | Derivados de Cacau e Chocolate |

| À Base de Plantas | |

| Sem Açúcar/Com Baixo Teor de Açúcar | |

| Canal de Distribuição | Supermercados e Hipermercados |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Geografia | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Suécia | |

| Bélgica | |

| Polônia | |

| Países Baixos | |

| Restante da Europa |

Definição de mercado

- Chocolate ao Leite e Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém sólidos de cacau. O escopo inclui chocolates regulares, com baixo teor de açúcar e sem açúcar.

- Toffees e Nugás - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma mordida, comercializadas com rótulos de toffee ou confeitaria semelhante a toffee. O nugá é um confeito mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; e originou-se na Europa e nos países do Oriente Médio.

- Barras de Cereal - Um lanche composto de cereal matinal que foi comprimido em forma de barra e mantido junto com uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Estes também incluem produtos rotulados como barras de cereal, barras de cereal tratadas ou barras de grãos.

- Chiclete - É uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de chicletes incluídos no escopo são chicletes com açúcar e chicletes sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem o leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos de leite, tipicamente em torno de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, mais um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalizar. |

| Toffees | Um doce duro, mastigável, frequentemente marrom, feito de açúcar fervido com manteiga. |

| Nugás | Um doce mastigável ou quebradiço contendo amêndoas ou outras nozes e às vezes frutas. |

| Barra de Cereal | Uma barra de cereal é um produto alimentício em forma de barra, feito pela prensagem de cereais e geralmente frutas secas ou frutas vermelhas, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Geralmente são baseadas em tâmaras com outras adições de frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros é uma organização comercial americana que promove chocolate, balas, goma e mints, e as empresas que fabricam esses produtos. |

| CGMP | As boas práticas de fabricação atuais são aquelas que estão em conformidade com as diretrizes recomendadas pelas agências relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo de um período de tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por secagem por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas à base de plantas. |

| WPC | Concentrado de proteína de soro de leite — a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade — o colesterol ruim. |

| HDL | Lipoproteína de alta densidade — o colesterol bom. |

| BHT | O hidroxitolueno butilado é um produto químico sintético adicionado aos alimentos como conservante. |

| Carragena | A carragena é um aditivo usado para engrossar, emulsificar e conservar alimentos e bebidas. |

| Livre de | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastellies | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drageias | Pequenos doces redondos revestidos com uma casca dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinês, biscoitos e confeitaria — uma associação comercial que representa a indústria de chocolate belga. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentícios. |

| Kakao-Verordnung | A portaria alemã de chocolate, um conjunto de regulamentações que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar. |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada na confeitaria para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todos os maquinários e/ou o processo de serviço alimentar estão em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibras, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Um doce mastigável à base de gelatina que é frequentemente aromatizado com frutas. |

| Nutracêuticos | Alimentos ou suplementos dietéticos que alegam ter benefícios para a saúde. |

| Barras de energia | Barras de lanche com alto teor de carboidratos e calorias, projetadas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura