Tamanho e Participação do Mercado de Confeitaria na África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

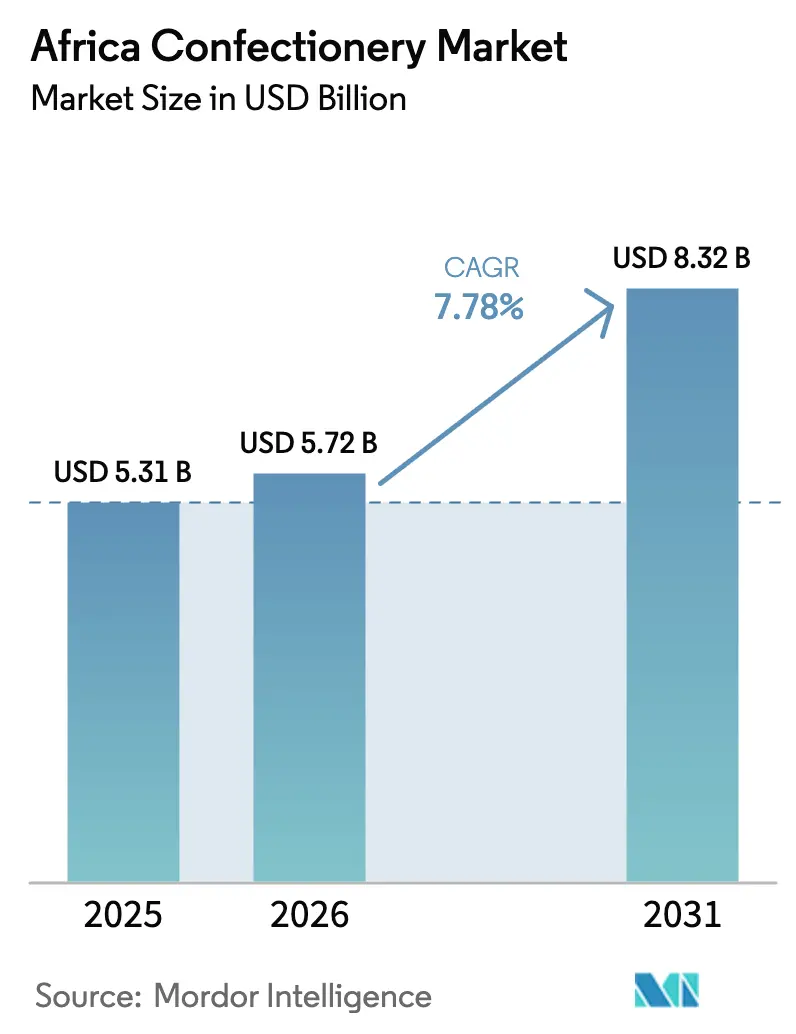

| Tamanho do mercado no ano base (2025) | 5.31 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.72 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Confeitaria na África por Mordor Intelligence

Espera-se que o tamanho do mercado de confeitaria africano cresça de USD 5,31 bilhões em 2025 para USD 5,72 bilhões em 2026, com previsão de atingir USD 8,32 bilhões até 2031, a um CAGR de 7,78% no período de 2026 a 2031. A urbanização, uma população jovem e o aumento da renda disponível estão impulsionando essa expansão. Os consumidores da Geração Z e Millennials estão demonstrando forte fidelidade às marcas, atraídos por formatos inovadores, sabores únicos e marcas reconhecíveis. O crescente interesse pela saúde está direcionando o mercado para produtos de confeitaria sem açúcar, com baixo teor calórico e enriquecidos, atraindo consumidores preocupados com a saúde. A tendência de premiumização, destacada pela crescente demanda por chocolate amargo e balas artesanais, está impulsionando o consumo em áreas urbanas e afluentes. Os fabricantes estão focando em embalagens com porções controladas para se alinhar aos hábitos de compra diária, enquanto as variantes de chocolate premium estão ganhando popularidade nas regiões metropolitanas. Os investimentos no processamento regional de cacau estão reduzindo a dependência de importações, e os canais de varejo digital estão ampliando o alcance da distribuição. Embora as interrupções na cadeia de suprimentos e as flutuações cambiais representem desafios, as empresas estão protegendo suas margens por meio da premiumização do portfólio, do abastecimento local e da expansão do comércio informal.

Principais Conclusões do Relatório

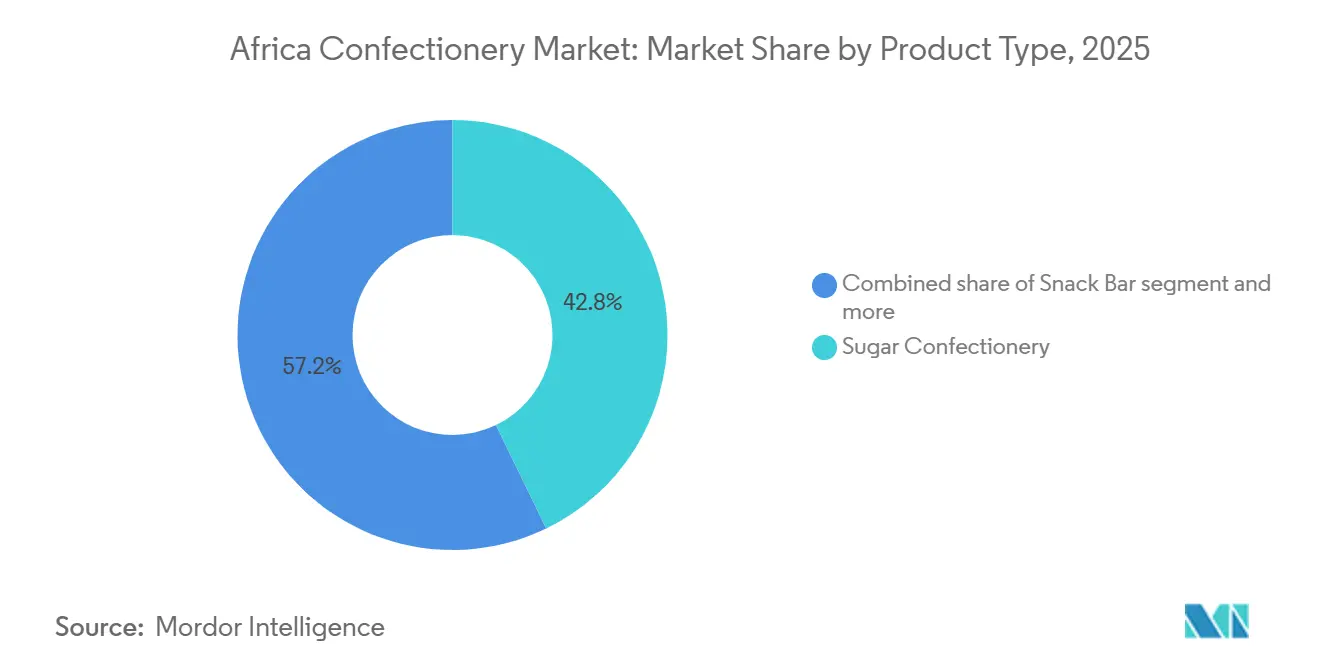

- Por tipo de produto, a confeitaria de açúcar detinha 42,84% da participação do mercado de confeitaria africano em 2025, enquanto as barras de lanche devem registrar o CAGR mais rápido de 8,38% até 2031.

- Por tipo de embalagem, as embalagens de porção individual representaram 61,59% das vendas de 2025, e os multipacks devem avançar a um CAGR de 8,12% até 2031.

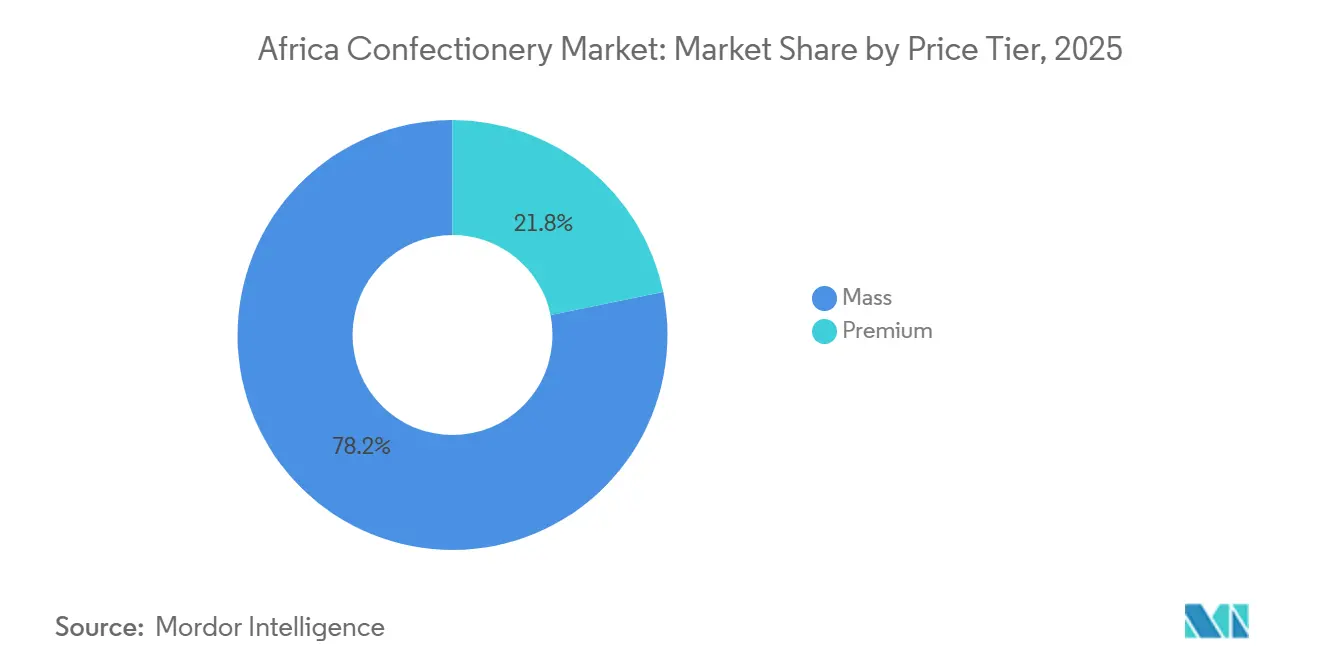

- Por faixa de preço, os itens populares contribuíram com 78,21% da receita de 2025, enquanto as linhas premium estão posicionadas para um CAGR de 8,51% ao longo do período de previsão.

- Por canal de distribuição, supermercados e hipermercados controlavam 44,21% da base de 2025, e o varejo online deve expandir a um CAGR de 8,64% até 2031.

- Por geografia, a África do Sul representou 34,58% dos gastos de 2025, e a Nigéria deve registrar um CAGR de 8,96% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Confeitaria na África

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente interesse dos consumidores por variantes de chocolate premium e chocolate amargo | +1.2% | África do Sul, Nigéria, Egito | Médio prazo (2 a 4 anos) |

| Premiumização de produtos por meio de embalagens menores e acessíveis | +0.9% | Global, mais forte em centros urbanos | Curto prazo (≤ 2 anos) |

| Crescente fidelidade à marca, especialmente entre a Geração Z e os Millennials | +1.1% | Nigéria, África do Sul, Marrocos | Longo prazo (≥ 4 anos) |

| Crescente consciência sobre saúde impulsionando a demanda por confeitaria sem açúcar, com baixo teor calórico e artesanal premium | +0.8% | África do Sul, Egito urbano e Marrocos | Médio prazo (2 a 4 anos) |

| Crescimento da capacidade regional de processamento de cacau | +1.3% | Transbordamento da África Ocidental para a África Central/Oriental | Longo prazo (≥ 4 anos) |

| Rápida urbanização remodelando os hábitos de consumo em direção à conveniência | +1.5% | Nigéria, Egito, Marrocos, África do Sul urbana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Variantes de Chocolate Premium Impulsionam a Sofisticação do Mercado

Os mercados urbanos da África do Sul, Nigéria e Egito estão impulsionando uma mudança significativa nas preferências dos consumidores na emergente classe média africana, com uma inclinação crescente por variantes de chocolate premium e chocolate amargo. Essa tendência reflete um movimento global mais amplo, no qual os consumidores buscam ativamente experiências de chocolate inovadoras e únicas que vão além das ofertas tradicionais. A tendência de premiumização é particularmente proeminente nas áreas metropolitanas sul-africanas, onde níveis mais elevados de renda domiciliar sustentam gastos discricionários em produtos indulgentes e de alta qualidade. De acordo com o Banco Mundial, o PIB per capita da África do Sul atingiu USD 6.253,4 em 2024[1]Fonte: Banco Mundial, "PIB per capita", www.worldbank.org, destacando ainda mais a capacidade econômica para tal comportamento do consumidor. O chocolate amargo ganhou popularidade entre os consumidores preocupados com a saúde, que frequentemente associam seu maior teor de cacau a benefícios antioxidantes e ao bem-estar geral. Essa percepção não apenas permite que os fabricantes posicionem seus produtos em faixas de preço premium, mas também os ajuda a estabelecer uma forte diferenciação de marca em um mercado competitivo. Em resposta a essa demanda crescente, os fabricantes locais estão reformulando ativamente suas linhas de produtos existentes para incluir percentuais mais elevados de cacau. Além disso, estão introduzindo variantes de edição limitada especificamente desenvolvidas para atender aos paladares sofisticados de consumidores exigentes, capitalizando ainda mais a tendência de premiumização.

Arquitetura de Embalagens Acessíveis Amplia o Acesso ao Mercado

Na África, a estratégia de premiumização de produtos por meio de embalagens menores e acessíveis está tornando a confeitaria premium mais acessível aos consumidores sensíveis ao preço da região. Essa abordagem permite que os fabricantes mantenham uma imagem de marca premium enquanto impulsionam o crescimento de volume, mesmo em mercados onde a renda disponível limitada restringe a compra de formatos maiores. Tiger Brands serve como um exemplo notável dessa estratégia, implementando um plano de expansão em townships com o objetivo de alcançar 130.000 pontos de varejo informal até 2029. A empresa foca em oferecer tamanhos de embalagem otimizados e fornecer suporte promocional adaptado às dinâmicas econômicas únicas dos spaza shops. Essa estratégia aproveita os princípios de precificação psicológica, nos quais os consumidores percebem embalagens premium menores como oferecendo melhor valor em comparação com alternativas de mercado popular em faixas de preço semelhantes. Além disso, a embalagem portátil e leve é projetada para atender às necessidades de consumidores urbanos ocupados que buscam opções de lanche convenientes durante o deslocamento ou intervalos de trabalho. Essas embalagens fáceis de transportar não apenas aumentam a frequência de compra, mas também incentivam os consumidores a experimentar novos produtos. Ao facilitar a experimentação de produtos, essas embalagens menores ajudam a construir familiaridade com a marca e a fomentar a fidelidade do cliente, o que pode eventualmente levar os consumidores a migrar para embalagens maiores ao longo do tempo.

Fidelidade à Marca Geracional Remodela a Dinâmica Competitiva

Na África, os consumidores da Geração Z e Millennials estão demonstrando um aumento notável na fidelidade à marca, superando os padrões observados nas gerações anteriores. Essa mudança está proporcionando aos primeiros adotantes de estratégias de engajamento digital e iniciativas de responsabilidade social uma vantagem competitiva significativa. Esse grupo demográfico, que constitui uma grande parcela da população africana, é destacado por dados das Nações Unidas indicando que, em 2024, homens com idades entre 20 e 29 anos representavam 8,3% da população da África do Sul[2]Fonte: Nações Unidas, "Pirâmides Populacionais do Mundo", www.un.org. Esses consumidores mais jovens são altamente exigentes, demonstrando disposição para pagar um prêmio por marcas que se alinham com seus valores fundamentais, como sustentabilidade, autenticidade e impacto social. A transparência e o abastecimento ético são fatores críticos para esse grupo, particularmente no mercado de confeitaria, onde há um escrutínio crescente sobre a origem dos ingredientes. As marcas que incorporam efetivamente a narrativa em suas estratégias de marketing, conectando o patrimônio do produto com elementos culturais locais enquanto mantêm padrões de qualidade global, estão alcançando maior sucesso. Com o tempo, à medida que esses consumidores entram em seus anos de maior renda, sua fidelidade se fortalece, influenciando significativamente os comportamentos e decisões de compra domiciliar.

Formulações Voltadas à Saúde Conquistam Segmentos Premium

A consciência sobre saúde está crescendo nos mercados urbanos da África, impulsionando a demanda por produtos de confeitaria sem açúcar, com baixo teor calórico e artesanais premium. A África do Sul lidera essa tendência, apoiada por robustas campanhas de conscientização sobre saúde e marcos regulatórios. Essa mudança está alinhada com as diretrizes da Organização Mundial da Saúde que preconizam a redução do consumo de açúcar e coincide com o Imposto de Promoção da Saúde da África do Sul, que aumentou a conscientização dos consumidores sobre o teor de açúcar nos alimentos processados. Com o diabetes e as doenças crônicas tornando-se mais prevalentes, os consumidores estão priorizando opções de produtos mais saudáveis. Em 2024, 25 milhões de adultos com idades entre 20 e 79 anos na África vivem com diabetes, sendo 18 milhões deles não diagnosticados, de acordo com a Federação Internacional de Diabetes[3]Fonte: Federação Internacional de Diabetes, "IDF África", idf.org. Os fabricantes estão respondendo a isso reformulando produtos para manter o sabor enquanto reduzem o teor de açúcar por meio de adoçantes alternativos e ingredientes funcionais. A pesquisa da Barry Callebaut mostra que 61% dos consumidores globais estão interessados em chocolates que apoiam a saúde mental, apresentando oportunidades para confeitarias funcionais que combinam indulgência com bem-estar. Além disso, o posicionamento premium dos produtos voltados à saúde permite que os fabricantes compensem os custos mais elevados dos ingredientes enquanto estabelecem posições únicas no mercado.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragilidade da cadeia de suprimentos e lacunas logísticas | -1.8% | Pan-africano, agudo em mercados sem litoral | Curto prazo (≤ 2 anos) |

| Volatilidade cambial impactando insumos importados | -1.2% | Mercados dependentes de importações, Nigéria, Egito | Curto prazo (≤ 2 anos) |

| Comércio informal persistente corroendo as vendas de marcas | -0.9% | Nigéria, Egito, Marrocos | Médio prazo (2 a 4 anos) |

| Crescente regulamentação anti-açúcar e propostas de "imposto sobre o pecado" | -0.7% | África do Sul implementada, espalhando-se regionalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade Regional de Processamento de Cacau Transforma a Economia do Abastecimento

O crescimento das capacidades regionais de processamento de cacau está desbloqueando oportunidades para integração retroativa, o que poderia transformar a dinâmica competitiva e as estruturas de lucro no mercado de confeitaria africano. Na Nigéria, a parceria entre a IFC e a Johnvents Foods representa um movimento estratégico em direção ao aumento da agregação de valor local. Essa abordagem reduz a dependência de derivados de cacau importados, ao mesmo tempo que oferece vantagens de custo aos fabricantes regionais. Essa mudança está alinhada com os desafios contínuos de abastecimento de cacau da África Ocidental, onde os déficits de produção fizeram com que os preços globais da manteiga de cacau e do licor de cacau subissem 63% em 2024. O fortalecimento das capacidades de processamento regional permite que os fabricantes capturem margens mais elevadas na cadeia de valor e mitiguem os riscos associados às flutuações internacionais de preços de commodities. Essa tendência apoia estratégias de substituição de importações e aumenta a capacidade dos fabricantes africanos de competir de forma mais eficaz com marcas internacionais em termos de custo e confiabilidade de abastecimento.

A Urbanização Acelera o Consumo Orientado à Conveniência

A rápida urbanização em toda a África está transformando significativamente o comportamento do consumidor, particularmente no mercado de confeitaria, à medida que as populações urbanas priorizam cada vez mais a conveniência. Essa mudança levou a uma demanda crescente por soluções de lanche para consumo em movimento e compras por impulso. Os consumidores urbanos, em média, visitam pontos de varejo informal, comumente chamados de 'spazas', aproximadamente quatro vezes por semana, em comparação com apenas uma vez por semana para supermercados. Essa diferença marcante destaca uma forte preferência por opções de compra que sejam acessíveis e convenientes. Consequentemente, formatos de embalagem de porção individual e produtos desenvolvidos para consumo imediato estão ganhando popularidade em relação àqueles destinados ao compartilhamento domiciliar. Para capitalizar essa tendência, os fabricantes estão otimizando estrategicamente suas redes de distribuição para garantir a disponibilidade de produtos em locais urbanos de grande movimento. Além disso, estão focando no desenvolvimento de produtos inovadores especificamente adaptados para cenários de consumo móvel, alinhando-se com as necessidades em evolução dos consumidores urbanos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Confeitaria de Açúcar Enfrenta a Disrupção das Barras de Lanche

Em 2025, a confeitaria de açúcar detém uma participação de mercado dominante de 42,84% na África, sublinhando a afinidade histórica do continente por balas duras, pirulitos e gomas. Esses produtos, conhecidos por seu prazer prolongado, têm preços que ressoam com muitos consumidores. No entanto, são as barras de lanche que estão roubando a cena, registrando uma impressionante taxa de crescimento de CAGR de 8,38% até 2031. Esse aumento é amplamente impulsionado por uma onda de consumidores preocupados com a saúde que gravitam em direção à nutrição funcional e ao apelo dos substitutos convenientes de refeições. Enquanto isso, os produtos de chocolate, apesar de enfrentarem as oscilações das flutuações de preços do cacau, continuam a desfrutar de crescimento constante. Os mercados urbanos estão particularmente se aquecendo para as variantes de chocolate amargo, com seu posicionamento premium abrindo caminho para margens de lucro expandidas. As gomas, embora uma categoria madura com demanda consistente, veem o chiclete prosperando especialmente entre os jovens na Nigéria e no Egito, onde os ambientes sociais influenciam fortemente as escolhas de compra.

Essas dinâmicas de segmento em evolução ecoam uma tendência mais ampla em direção à "snackificação". Tiger Brands, sintonizada com essa mudança, fez dela um foco estratégico central. A empresa está canalizando investimentos em inovação de produtos e expandindo sua capacidade para aproveitar essa tendência. A urbanização está desempenhando um papel fundamental, com barras de proteína e cereais surfando na onda. À medida que os moradores das cidades equilibram agendas agitadas, a demanda por soluções de nutrição para consumo em movimento aumentou. Os consumidores preocupados com a saúde estão gravitando em direção às barras de frutas e nozes, atraídos por seus ingredientes naturais e benefícios funcionais proclamados. Ao mesmo tempo, as confeições de açúcar tradicionais, como toffees e nougats, continuam a manter sua posição, celebradas por seu significado cultural em presentes e festividades nos diversos mercados africanos.

Por Tipo de Embalagem: A Conveniência da Porção Individual Impulsiona o Crescimento de Volume

Em 2025, a embalagem de porção individual detém uma participação de mercado significativa de 61,59%, atendendo às necessidades dos consumidores africanos por controle de porção, acessibilidade e compras por impulso, particularmente nos canais de varejo informal do continente. Esse tipo de embalagem permite que os fabricantes definam preços adequados ao poder de compra diário, ao mesmo tempo que ampliam seu alcance por meio de pequenos varejistas que normalmente não têm capacidade para grandes estoques. Por outro lado, os multipacks estão experimentando um crescimento mais rápido, com um CAGR de 8,12% projetado até 2031. Esse crescimento é impulsionado pelo aumento do comércio moderno e pela preferência das famílias urbanas por compras em maior quantidade, apoiadas pelo acesso a instalações de refrigeração e armazenamento.

A transformação nas embalagens reflete a evolução da dinâmica do varejo. O comércio tradicional continua a dominar em muitos mercados africanos, representando mais de 70% das vendas de bens de consumo de giro rápido. Esse ambiente favorece os formatos de porção individual, que se alinham bem com os comportamentos de compra diária e os padrões de fluxo de caixa. A adoção crescente de multipacks está intimamente ligada à presença crescente de supermercados e ao aumento da renda domiciliar, possibilitando compras em maior quantidade e os benefícios de custo associados. Além disso, a sustentabilidade está começando a moldar as decisões de embalagem, com os fabricantes focando em materiais recicláveis e na redução do desperdício de embalagens. Esses esforços estão alinhados com as regulamentações ambientais emergentes e a crescente demanda dos consumidores por consumo responsável.

Por Faixa de Preço: Resiliência do Mercado Popular em Meio à Aceleração do Premium

Até 2025, os produtos do mercado popular devem deter uma participação de mercado de 78,21% na África, destacando a base de consumidores sensíveis ao preço da região, onde a acessibilidade é o principal fator de compra em vários segmentos demográficos. Enquanto isso, os produtos premium devem crescer a um CAGR de 8,51% até 2031, refletindo uma inclinação crescente dos consumidores a gastar mais em qualidade superior, benefícios para a saúde e prestígio de marca. Essa divisão de mercado oferece aos fabricantes a oportunidade de desenvolver estratégias de portfólio que atendam a ambos os segmentos por meio de linhas de produtos distintas e métodos de distribuição direcionados.

O crescimento do segmento premium está concentrado principalmente em áreas urbanas com maior renda disponível. As regiões metropolitanas da África do Sul e os centros comerciais da Nigéria, em particular, estão experimentando essa tendência, impulsionada pelo consumo aspiracional que influencia as preferências de marca. Ao mesmo tempo, a resiliência do mercado popular sublinha a importância da engenharia de valor e da fabricação eficiente para garantir a acessibilidade sem sacrificar a lucratividade. Fabricantes como Tiger Brands estão investindo ativamente em estratégias de acessibilidade, como a otimização de tamanhos de embalagem e o abastecimento local, para proteger sua participação de mercado de concorrentes de baixo custo. Por outro lado, o posicionamento premium permite a expansão de margens ao incorporar ingredientes funcionais, embalagens sustentáveis e elementos artesanais que atraem consumidores preocupados com a saúde e conscientes do meio ambiente.

Por Canal de Distribuição: A Dominância do Comércio Tradicional Desafia o Crescimento Digital

Até 2025, supermercados e hipermercados devem deter uma participação de mercado de 44,21%, aproveitando suas cadeias de suprimentos bem estabelecidas e a forte confiança dos consumidores. Essa dominância é particularmente proeminente nos principais mercados urbanos da África. Por outro lado, os canais de varejo online estão experimentando um crescimento rápido, com um CAGR de 8,64% projetado até 2031. Esse crescimento é impulsionado pelos avanços na infraestrutura digital e pela evolução dos hábitos de compra, especialmente entre os consumidores mais jovens. Ao mesmo tempo, as lojas de conveniência servem como intermediários-chave, particularmente em áreas urbanas de grande movimento, onde as compras por impulso contribuem significativamente para as vendas de confeitaria ao longo do dia.

O panorama de distribuição da África destaca sua estrutura de varejo única. Embora os canais de comércio informal representem uma participação de mercado considerável, frequentemente carecem da infraestrutura e do capital necessários para atender aos padrões modernos da cadeia de suprimentos. A expansão do varejo online é apoiada pela crescente adoção de pagamentos móveis e melhorias na entrega de última milha. No entanto, desafios como a logística de cadeia de frio e as preocupações dos consumidores com a qualidade dos produtos permanecem como obstáculos, particularmente para produtos de confeitaria sensíveis à temperatura.

Análise Geográfica

Em 2025, a África do Sul detém uma participação líder de 34,58% do mercado regional, aproveitando sua robusta infraestrutura de varejo, rendas per capita mais elevadas e preferências sofisticadas dos consumidores que favorecem produtos premium. O marco regulatório do país, particularmente o Imposto de Promoção da Saúde sobre bebidas adoçadas com açúcar, está incentivando os fabricantes a reformular produtos em direção a alternativas mais saudáveis. Essa mudança não apenas apoia a saúde pública, mas também proporciona uma vantagem competitiva aos fabricantes com fortes capacidades de inovação. Além disso, o setor de comércio informal, especialmente os spaza shops, contribui significativamente para o mercado de confeitaria ao impulsionar volumes por meio de transações frequentes de pequeno valor que se alinham com os padrões de consumo dos townships.

A Nigéria é o mercado de crescimento mais rápido da região, com um CAGR projetado de 8,96% até 2031. Sua população de 230 milhões, a crescente classe média e a crescente urbanização sustentam a demanda por produtos de confeitaria embalados. O crescimento é ainda apoiado por investimentos em infraestrutura e pela expansão das capacidades regionais de processamento de cacau. Por exemplo, a parceria IFC-Johnvents Foods posiciona a Nigéria como um polo de fabricação regional. Os consumidores preferem cada vez mais formatos de porção individual acessíveis que correspondam ao seu poder de compra diário, enquanto os canais de varejo informal dominam o setor de bens de consumo de giro rápido. Embora a volatilidade cambial desafie os fabricantes dependentes de importações, as iniciativas de abastecimento local e as estratégias de integração retroativa estão melhorando as eficiências de custo para a produção doméstica.

O Egito e Marrocos oferecem oportunidades de mercado distintas moldadas por preferências culturais e desenvolvimento econômico. A grande população do Egito e a melhoria da infraestrutura de varejo impulsionam o crescimento de volume, embora a instabilidade cambial pressione as margens dos fabricantes dependentes de ingredientes importados. Marrocos se beneficia de sua proximidade com os mercados europeus e das capacidades estabelecidas de processamento de alimentos, que apoiam tanto o consumo doméstico quanto as oportunidades de exportação. A categoria "Restante da África" inclui uma variedade de mercados, desde economias estabelecidas como Gana e Quênia até mercados emergentes onde as limitações de infraestrutura dificultam a distribuição. No entanto, as tendências demográficas nesses mercados emergentes indicam um forte potencial de crescimento a longo prazo. Além disso, acordos comerciais regionais, como a Área de Livre Comércio Continental Africana, devem reduzir as barreiras e criar oportunidades para estratégias de distribuição pan-africanas que capitalizam as economias de escala em múltiplos mercados.

Cenário Competitivo

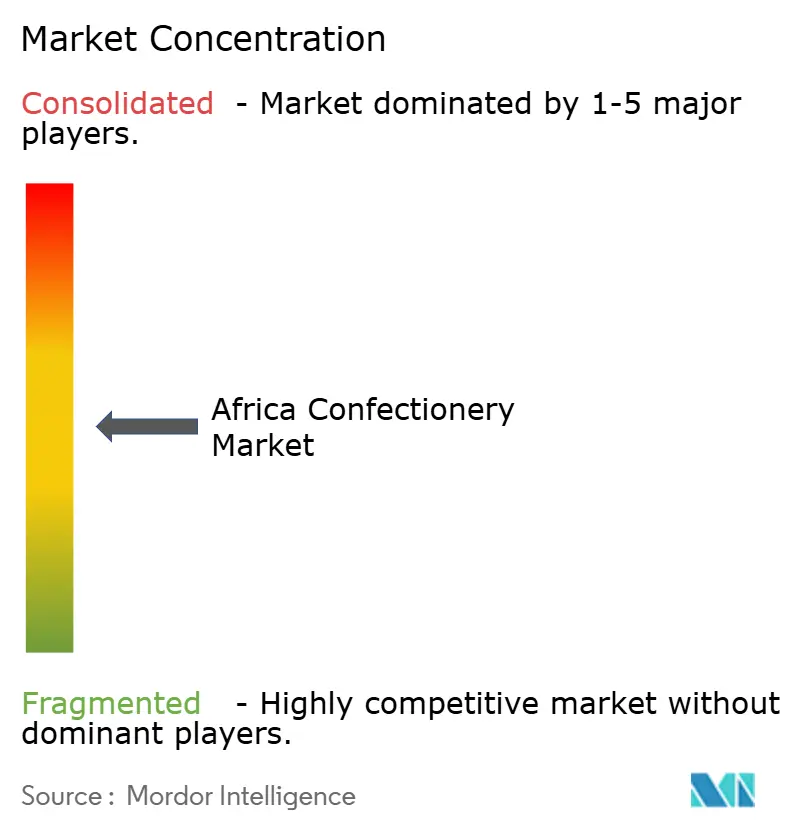

O mercado de confeitaria africano exibe fragmentação moderada, com corporações multinacionais competindo ao lado de players regionais estabelecidos e fabricantes locais emergentes em diversos segmentos de preço e canais de distribuição. Enquanto gigantes globais como Nestlé, Mondelez e Mars fortalecem sua produção e distribuição local, players regionais como Tiger Brands aproveitam seus conhecimentos de mercado e eficiências de custo para manter sua posição. A dinâmica competitiva muda entre categorias de produtos e geografias: os segmentos premium, com seu patrimônio de marca e complexidades de distribuição, apresentam maior concentração, enquanto o mercado popular prospera com a fragmentação, impulsionado por pontos de entrada acessíveis e competição de preços.

Liderando o cenário de confeitaria da África estão titãs globais como Mondelēz International, Mars Incorporated e Nestlé SA, ao lado de players regionais como Tiger Brands e Chocoladefabriken Lindt and Sprüngli AG. Essas empresas não estão apenas competindo; estão inovando, priorizando ingredientes com rótulo limpo, abastecimento sustentável e alternativas de produtos mais saudáveis. Elas também estão demonstrando agilidade operacional, investindo em fabricação e distribuição nos principais mercados africanos. Suas estratégias são multifacetadas: forjando colaborações com entidades locais, estabelecendo vínculos diretos com agricultores de cacau e adotando transformações digitais para ampliar seu alcance ao consumidor. Além disso, estão adaptando produtos aos gostos regionais, estabelecendo novos polos de produção e fortalecendo sua presença nos cenários de varejo tradicional e moderno.

As empresas estão priorizando cada vez mais a fabricação local, refinando suas cadeias de suprimentos e elevando seus portfólios de produtos para navegar pelas flutuações cambiais e se alinhar com o crescente foco dos consumidores em saúde e sustentabilidade. Embora a adoção de tecnologia ainda esteja em seus estágios iniciais, está em ascensão, com as empresas canalizando recursos para marketing digital, comércio eletrônico e aprimoramento da transparência da cadeia de suprimentos para melhor interação com o cliente e otimização operacional. Há uma mina de ouro de oportunidades em confeitaria funcional, embalagens ecologicamente corretas e na exploração de mercados rurais. Enquanto os players estabelecidos lidam com obstáculos de distribuição nessas áreas, os fabricantes locais ágeis, armados com estratégias inovadoras, veem um caminho claro à frente.

Líderes do Setor de Confeitaria na África

Mars Incorporated

Mondelēz International Inc.

Nestlé SA

Tiger Brands

Chocoladefabriken Lindt and Sprüngli AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Acumen investiu na Loom Craft Chocolate, uma empresa nigeriana pioneira que produz chocolate de alta qualidade enquanto ajuda pequenos agricultores de cacau a ganhar mais com suas colheitas. Este é o primeiro investimento da Acumen no setor de chocolate da Nigéria e apoiará os planos da Loom Craft Chocolate de expandir a produção, alcançar novos mercados e fornecer suporte mais profundo aos agricultores rurais por meio de treinamento prático e práticas de abastecimento justo.

- Julho de 2023: Sob sua marca, a Mondelēz International Inc. lançou três novos sabores de edição especial que oferecem indulgência com combinações de sabores muito apreciadas. As barras de 150 g incluem Dairy Milk; a Chocoladefabriken Lindt and Sprüngli AG lançou uma linha de chocolate vegano na África do Sul. Os produtos estão disponíveis em dois sabores veganos – Lindt Vegan Smooth Chocolate (feito com aveia e amêndoas para oferecer uma textura suave e cremosa) e Lindt Vegan Hazelnut Chocolate (feito com avelãs torradas e chocolate vegano premium para um sabor de nozes). Fudge Cookie Crumble, Fudge Mint Crisp e Dream Coconut and Hazelnut Bliss.

- Abril de 2023: Sob a marca ONE, The Hershey Company lançou a Barra de Proteína com Sabor de Manteiga de Amendoim e Geleia. As barras de edição limitada ONE com sabor de Manteiga de Amendoim e Geleia são embaladas com 20 g de proteína, 1 g de açúcar e o sabor familiar de manteiga de amendoim e geleia de morango.

Escopo do Relatório do Mercado de Confeitaria na África

Chocolate, Gomas, Barra de Lanche, Confeitaria de Açúcar são cobertos como segmentos por Confeitos. Loja de Conveniência, Loja de Varejo Online, Supermercado/Hipermercado, Outros são cobertos como segmentos por Canal de Distribuição. Egito, Nigéria, África do Sul são cobertos como segmentos por País.| Chocolate | Chocolate Amargo | |

| Chocolate ao Leite e Chocolate Branco | ||

| Gomas | Chiclete de Bola | |

| Goma de Mascar | Goma de Mascar com Açúcar | |

| Goma de Mascar sem Açúcar | ||

| Barra de Lanche | Barra de Cereais | |

| Barra de Frutas e Nozes | ||

| Barra de Proteína | ||

| Confeitaria de Açúcar | Bala Dura | |

| Pirulitos | ||

| Pastilhas | ||

| Pastilhas, Gomas e Gelatinas | ||

| Toffees e Nougats | ||

| Outros | ||

| Porção Individual |

| Multipacks |

| Popular |

| Premium |

| Supermercado / Hipermercado |

| Loja de Conveniência |

| Loja de Varejo Online |

| Outros |

| África do Sul |

| Nigéria |

| Egito |

| Marrocos |

| Restante da África |

| Por Tipo de Produto | Chocolate | Chocolate Amargo | |

| Chocolate ao Leite e Chocolate Branco | |||

| Gomas | Chiclete de Bola | ||

| Goma de Mascar | Goma de Mascar com Açúcar | ||

| Goma de Mascar sem Açúcar | |||

| Barra de Lanche | Barra de Cereais | ||

| Barra de Frutas e Nozes | |||

| Barra de Proteína | |||

| Confeitaria de Açúcar | Bala Dura | ||

| Pirulitos | |||

| Pastilhas | |||

| Pastilhas, Gomas e Gelatinas | |||

| Toffees e Nougats | |||

| Outros | |||

| Por Tipo de Embalagem | Porção Individual | ||

| Multipacks | |||

| Por Faixa de Preço | Popular | ||

| Premium | |||

| Por Canal de Distribuição | Supermercado / Hipermercado | ||

| Loja de Conveniência | |||

| Loja de Varejo Online | |||

| Outros | |||

| Por País | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Marrocos | |||

| Restante da África | |||

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém sólidos de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar.

- Toffees e Nougats - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma mordida, comercializadas com rótulos de toffee ou confeitaria semelhante a toffee. O nougat é uma confeição mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; e originou-se na Europa e nos países do Oriente Médio.

- Barras de Cereais - Um lanche composto de cereal matinal que foi comprimido em formato de barra e mantido junto com uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Estes também incluem produtos rotulados como barras de cereais, barras de cereais especiais ou barras de grãos.

- Goma de Mascar - É uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de gomas de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem o leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos de leite, tipicamente em torno de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, mais um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalizar. |

| Toffees | Uma bala dura, mastigável, frequentemente marrom, feita de açúcar fervido com manteiga. |

| Nougats | Uma bala mastigável ou quebradiça contendo amêndoas ou outras nozes e às vezes frutas. |

| Barra de Cereais | Uma barra de cereais é um produto alimentício em formato de barra, feito pela prensagem de cereais e geralmente frutas secas ou frutas vermelhas, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Geralmente são baseadas em tâmaras com adições de outras frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros é uma organização comercial americana que promove chocolate, balas, gomas e pastilhas, e as empresas que fabricam esses produtos. |

| CGMP | As boas práticas de fabricação atuais são aquelas que estão em conformidade com as diretrizes recomendadas pelos órgãos relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo de um período de tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por secagem por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas de origem vegetal. |

| WPC | Concentrado de proteína de soro de leite – a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade – o colesterol ruim. |

| HDL | Lipoproteína de alta densidade – o colesterol bom. |

| BHT | O hidroxitolueno butilado é um produto químico sintético adicionado aos alimentos como conservante. |

| Carragenina | A carragenina é um aditivo usado para espessar, emulsificar e conservar alimentos e bebidas. |

| Livre de | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastilhas | Um tipo de bala brasileira feita de açúcar, ovos e leite. |

| Drageias | Pequenas balas redondas revestidas com uma camada dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinês, biscoitos e confeitaria – uma associação comercial que representa a indústria de chocolate belga. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentícios. |

| Kakao-Verordnung | A portaria alemã de chocolate, um conjunto de regulamentos que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar. |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada em confeitaria para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todos os maquinários e/ou o processo de serviço alimentar estão em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibras, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Uma bala mastigável à base de gelatina, frequentemente aromatizada com frutas. |

| Nutracêuticos | Alimentos ou suplementos dietéticos que alegam ter benefícios para a saúde. |

| Barras de energia | Barras de lanche com alto teor de carboidratos e calorias, desenvolvidas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura