Tamanho e Participação do Mercado de Leite em Pó na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 8.18 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.26% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Leite em Pó na Europa por Mordor Intelligence

O tamanho do mercado de leite em pó na Europa está projetado para atingir 8,18 bilhões de USD em 2025 e 8,57 bilhões de USD em 2026, antes de subir para 11,07 bilhões de USD até 2031, registrando um CAGR de 5,26% de 2026 a 2031. A demanda permanece sustentada por fórmulas infantis e de seguimento, processamento de panificação, refeições prontas, suplementos esportivos e bebidas lácteas funcionais, o que reduz a dependência de um único uso final. A produção de leite da UE está estimada para declinar para 149,4 milhões de toneladas métricas em 2025, ante 150,2 milhões de toneladas métricas em 2024, mantendo o fornecimento de leite cru restrito. Os processadores estão direcionando mais leite para queijos de maior margem e proteínas de soro de leite premium, sustentando o crescimento de valor em categorias de pó especial, apesar de volumes mais restritos de pó commodity. Os fabricantes de alimentos de conveniência também utilizam sólidos lácteos secos para melhorar a textura, o teor de proteínas e a eficiência de armazenamento. Padrões mais rigorosos de nutrição infantil estão elevando a demanda por pós rastreáveis com especificações técnicas. A concorrência permanece moderada, à medida que grandes cooperativas se expandem por meio de fusões e investimentos em ingredientes, enquanto produtores menores enfrentam custos de conformidade e restrições de fornecimento.

Principais Conclusões do Relatório

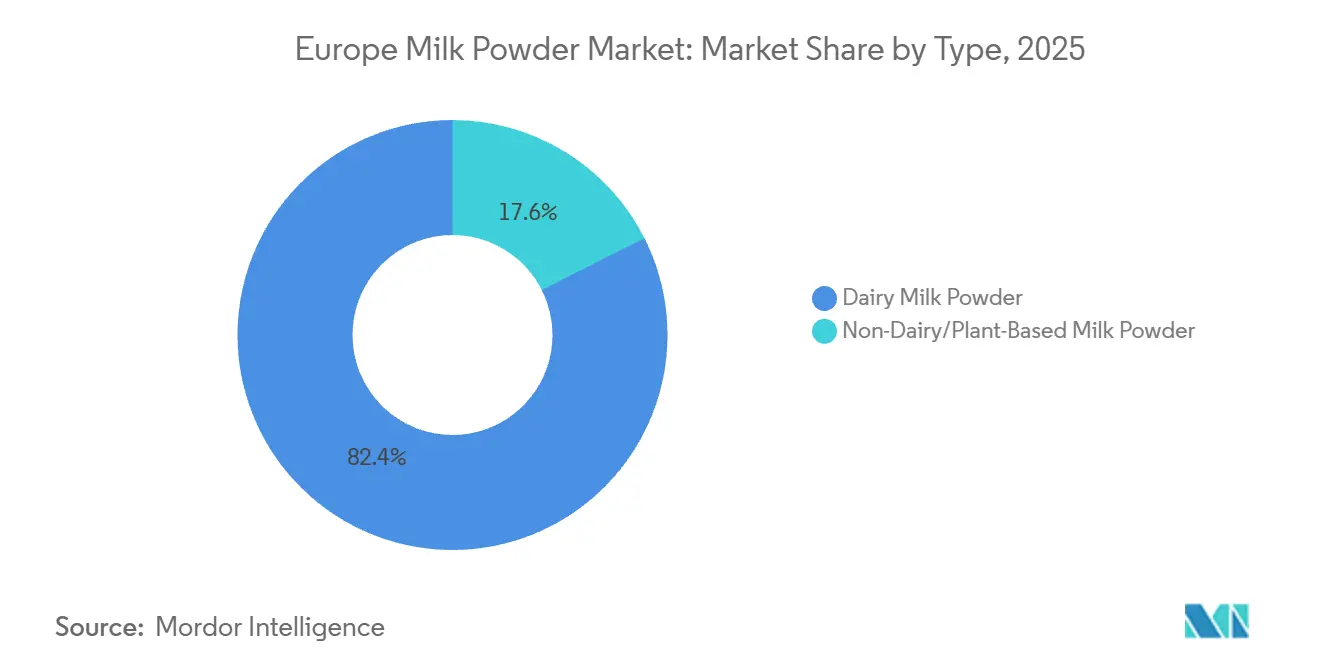

- Por tipo, o Leite em Pó Lácteo liderou com 82,43% de participação na receita em 2025, enquanto o Leite em Pó Não Lácteo e À Base de Plantas está previsto para expandir a um CAGR de 6,76% até 2031.

- Por canal de distribuição, o Varejo deteve 46,34% do mercado de leite em pó na Europa em 2025, enquanto os Serviços de Alimentação registraram o maior CAGR projetado de 7,72% até 2031.

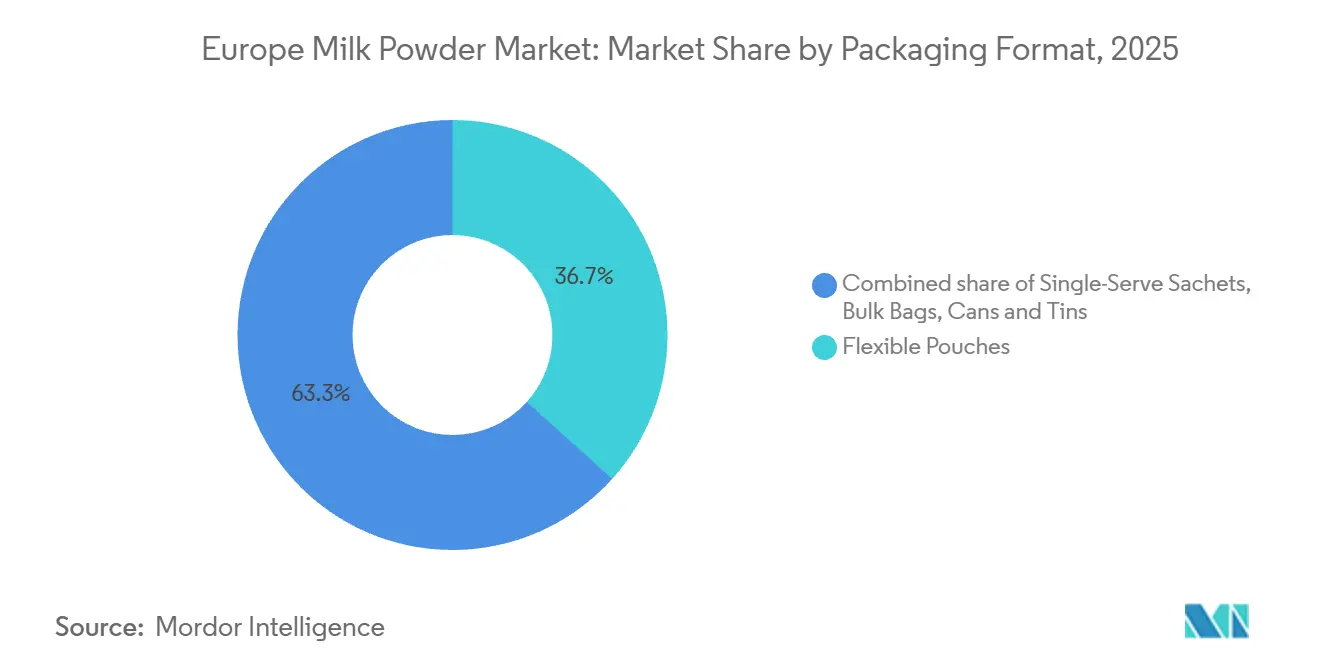

- Por formato de embalagem, os Sachês Flexíveis representaram 36,67% do mercado de leite em pó na Europa em 2025, enquanto os Sachês de Dose Única avançam a um CAGR de 6,98% até 2031.

- Por geografia, o Reino Unido deteve 27,45% do valor regional em 2025, enquanto a Espanha está prevista para crescer ao CAGR mais rápido de 7,25% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Leite em Pó na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Maior Uso em Aplicações de Alimentos de Conveniência | +1.2% | Europa Ocidental e Meridional, particularmente Alemanha, França e Itália | Médio prazo (2 a 4 anos) |

| Preferência Crescente por Consumo Focado em Saúde | +0.8% | Demanda europeia ampla, com ganhos iniciais no Reino Unido, países nórdicos e Alemanha | Longo prazo (≥ 4 anos) |

| Demanda Crescente em Aplicações de Nutrição Infantil | +1.0% | Mais forte no Reino Unido, Alemanha e França | Curto prazo (≤ 2 anos) |

| Demanda Robusta das Indústrias de Alimentos e Alimentação Animal | +0.7% | Demanda europeia ampla, mais forte na Europa Oriental e nos centros de processamento de alimentos | Médio prazo (2 a 4 anos) |

| Benefício de Vida Útil Prolongada | +0.6% | Demanda europeia ampla, com maior relevância nos mercados da Europa Oriental com restrições logísticas | Longo prazo (≥ 4 anos) |

| Acesso Crescente por Meio de Canais de Comércio Eletrônico e Varejo Moderno | +0.9% | Núcleo da Europa Ocidental, com ganhos iniciais na Espanha, Polônia e países nórdicos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Maior Uso em Aplicações de Alimentos de Conveniência

O mercado de leite em pó na Europa obtém uma de suas fontes de demanda mais estáveis da fabricação de alimentos de conveniência, onde os sólidos lácteos secos são fáceis de armazenar, transportar e utilizar na produção em larga escala. A fabricação de produtos de panificação e à base de amido representou 17,7% do valor total adicionado pelos processadores de alimentos e bebidas da UE, demonstrando o forte papel dessa base industrial no suporte à demanda de leite em pó[1]Fonte: Parlamento Europeu, "O Setor Lácteo da UE", europarl.europa.eu. Os fabricantes de alimentos estão utilizando mais leite em pó em refeições prontas, sopas, molhos, recheios de panificação e outros alimentos processados, pois isso reduz a dependência da logística de cadeia fria, ao mesmo tempo que ajuda a manter a textura, o sabor, a vida útil e o teor de proteínas. Essa tendência é especialmente importante em mercados de processamento em crescimento, como Polônia e Romênia, onde a produção industrial está aumentando e a infraestrutura de cadeia fria permanece menos consistente do que na Europa Ocidental. À medida que os fabricantes continuam a substituir ingredientes lácteos frescos por leite em pó em determinadas aplicações, o mercado de leite em pó na Europa se beneficia de uma demanda industrial recorrente e estável, menos afetada por mudanças de curto prazo no consumo doméstico.

Demanda Crescente em Aplicações de Nutrição Infantil

As fórmulas infantis e de seguimento continuam sendo uma das áreas de aplicaço de maior valor no mercado de leite em pó na Europa, pois os padrões de especificação são rigorosos e a consistência do produto é fundamental. A Comissão Europeia adotou o Regulamento Delegado (UE) 2025/2017 em outubro de 2025 e o Regulamento Delegado (UE) 2026/743 em março de 2026, e ambas as medidas endureceram os requisitos relacionados a proteínas para fórmulas infantis e de seguimento fabricadas a partir de hidrolisados de proteínas. Essas atualizações dificultam a competição de fornecedores de grau commodity em aplicações de fórmulas, pois os compradores precisam de insumos rastreáveis com controle de composição mais rigoroso[2]Fonte: Comissão Europeia, "Regulamento (UE) n.º 1169/2011 sobre a Prestação de Informações aos Consumidores sobre os Géneros Alimentícios", eur-lex.europa.eu. O mercado de leite em pó na Europa, portanto, obtém mais valor de pós lácteos premium mesmo quando as taxas de natalidade permanecem relativamente estáveis. Isso beneficia os fornecedores que já operam com sistemas de qualidade robustos, expertise em frações proteicas e relacionamentos de longa data com clientes em categorias de nutrição regulamentadas.

Preferência Crescente por Consumo Focado em Saúde

O consumo focado em saúde está expandindo o mercado de leite em pó na Europa para além dos usos domésticos e de panificação padrão, em direção a produtos nutricionais com maior valor funcional. A demanda do segmento de nutrição e nutrição esportiva representa de 25% a 30% da demanda total de ingredientes lácteos por valor na UE, e os isolados e hidrolisados de proteína de soro de leite continuam sendo os formatos preferidos nesse espaço. O interesse em produtos lácteos enriquecidos com proteínas, sem lactose e fortificados está criando uma demanda mais forte por pós especiais que possam oferecer mistura limpa, textura estável e alegações nutricionais confiáveis. O mesmo padrão está ampliando a demanda para além dos formatos esportivos especializados, pois a nutrição médica e o suporte a refeições hospitalares utilizam cada vez mais proteínas lácteas de alta pureza em forma prática de pó. À medida que essa sobreposição cresce, o mercado de leite em pó na Europa ganha um segmento premium mais amplo que depende da qualidade de formulação, e não apenas do volume.

Acesso Crescente por Meio de Canais de Comércio Eletrônico e Varejo Moderno

O mercado de leite em pó na Europa também está se beneficiando de um acesso digital mais amplo e de melhor visibilidade de produtos nos canais de varejo organizado. O volume de negócios do comércio eletrônico B2C europeu atingiu 842 bilhões de EUR em 2024, após um crescimento anual de 7%, o que demonstra a rapidez com que as compras online se tornaram um hábito regular de consumo em toda a região. Os canais online são especialmente úteis para produtos em pó premium, especiais e à base de plantas que nem sempre garantem amplo espaço nas prateleiras dos principais supermercados. O segmento de varejo já detinha 46,34% do valor de mercado em 2025, e o subcanal online está facilitando as compras recorrentes de fórmulas infantis e pós nutricionais por meio de modelos de assinatura e venda direta ao consumidor. As regras de informação alimentar da UE também apoiam essa mudança, pois exigem informações consistentes sobre os produtos em todos os canais, o que ajuda os consumidores a comparar formatos e comprar com mais confiança.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obrigações de Conformidade com Qualidade e Segurança | -0.6% | Em toda a UE, com maior pressão sobre produtores menores na Europa Oriental | Longo prazo (≥ 4 anos) |

| Limitações Relacionadas ao Clima que Afetam a Pecuária Leiteira | -0.8% | Europa Meridional e Central, com repercussões na Bélgica e na Alemanha | Médio prazo (2 a 4 anos), Longo prazo (≥ 4 anos) |

| Exposição a Riscos de Interrupção da Cadeia de Suprimentos | -0.5% | Cadeias de suprimentos transfronteiriças de laticínios e ingredientes em toda a Europa | Curto prazo (≤ 2 anos), Médio prazo (2 a 4 anos) |

| Pressão Competitiva de Formatos Frescos e Outros Formatos Lácteos | -0.4% | Mais forte nos mercados urbanos de maior renda na Europa Ocidental | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Limitações Relacionadas ao Clima que Afetam a Pecuária Leiteira

A pressão de fornecimento relacionada ao clima é uma restrição estrutural ao mercado de leite em pó na Europa, pois afeta a base de leite cru antes que os processadores tomem qualquer decisão sobre o mix de produtos. Os rebanhos leiteiros da UE estão projetados para encolher 13% até 2035 sob padrões ambientais mais rigorosos, e a produção de leite está prevista para declinar 0,2% ao ano entre 2023 e 2035, apesar dos ganhos graduais de produtividade por vaca. O estresse térmico adiciona uma segunda camada de pressão, pois pesquisas mostram que a produção de leite cai quando a temperatura e a umidade ultrapassam limites críticos, e a tecnologia de resfriamento compensa apenas parte dessas perdas. Quando o leite se torna mais escasso, os processadores tendem a priorizar queijo e manteiga antes de direcionar volumes residuais para a secagem em pó, o que coloca a produção de leite em pó desnatado e integral em desvantagem. Esse padrão já era visível em 2025, quando dados do USDA mostraram um declínio de 6% na produção de leite em pó integral da UE e um declínio de 3% na produção de leite em pó desnatado não gorduroso.

Obrigações de Conformidade com Qualidade e Segurança

A conformidade com qualidade e segurança continua sendo uma restrição significativa no mercado de leite em pó na Europa, pois o ônus aumenta acentuadamente em nutrição infantil, uso clínico e categorias orientadas à exportação. A Diretiva (UE) 2024/1438 atualizou os padrões harmonizados de composição e rotulagem para leite parcial ou totalmente desidratado nos estados-membros da UE, e a Irlanda a implementou por meio dos Regulamentos de Emenda das Uniões Europeias (Leite Desidratado Conservado) de 2025. O Regulamento de Desmatamento da UE, conforme alterado pelo Regulamento 2024/3234, também adiciona requisitos de rastreabilidade e diligência devida para cadeias de suprimentos vinculadas a jurisdições com risco de desmatamento, com prazos de conformidade estendendo-se até junho de 2026 para PMEs. Essas obrigações são mais fáceis de absorver para grandes cooperativas, pois elas já operam sistemas mais amplos de testes, rastreabilidade e certificação. Os produtores menores, portanto, enfrentam um ônus de custo mais elevado, e isso aumenta a probabilidade de que o mercado de leite em pó na Europa continue se consolidando em torno de players de escala com infraestrutura de conformidade mais robusta.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Origens Lácteas Ancoram o Mercado, À Base de Plantas Acelera

O leite em pó lácteo está projetado para deter 82,43% da participação do mercado de leite em pó na Europa em 2025, mantendo a categoria central para a criação de valor na fabricação de alimentos, nutrição infantil e serviços de alimentação. O leite em pó integral e o leite em pó desnatado continuam sendo insumos essenciais para a produção de confeitaria, panificação e fórmulas, pois oferecem qualidade padrão, estabilidade de armazenamento e flexibilidade de formulação. Essa base láctea continua a se beneficiar das redes estabelecidas de coleta cooperativa na Alemanha, França, Irlanda e Países Baixos. No entanto, o leite em pó integral enfrenta um fornecimento mais restrito à medida que os processadores direcionam o leite para queijo e manteiga, e os dados do USDA indicam um declínio de 6% na produção de leite em pó integral da UE em 2025. Regulamentações mais rigorosas para fórmulas infantis também sustentam a demanda por pós lácteos de alta pureza que atendam a requisitos mais rigorosos de proteínas e rastreabilidade.

O tamanho do mercado de leite em pó na Europa para leite em pó não lácteo e à base de plantas está projetado para crescer a um CAGR de 6,76% entre 2026 e 2031, tornando-o a categoria de tipo de crescimento mais rápido. O pó à base de aveia está ganhando tração no Norte e Oeste da Europa, apoiado por seu sabor neutro, posicionamento de sustentabilidade e uso em serviços de alimentação. O pó de amêndoa mantém uma posição estável de longa vida útil no Sul da Europa, enquanto o pó de soja permanece relevante para fabricantes de alimentos focados em familiaridade e controle de custos. Os formatos à base de plantas atomizados e aglomerados estão crescendo mais rapidamente do que as alternativas líquidas em muitos ambientes empresariais, pois são mais fáceis de armazenar, têm maior durabilidade e custam menos para transportar. Essa mudança está expandindo o mercado de leite em pó na Europa e movendo o setor em direção a formatos secos mais funcionais.

Por Canal de Distribuição: Varejo Ancora o Mercado, Serviços de Alimentação Superam

Espera-se que o Varejo represente 46,34% da participação do mercado de leite em pó na Europa em 2025, tornando-o a maior rota de distribuição em supermercados, hipermercados, lojas de conveniência, mercearias e varejo online. A demanda doméstica por fórmulas infantis sustenta esse canal, pois os pais precisam de reposição regular e disponibilidade confiável em lojas e online. Os produtos de marca própria também continuam importantes na Europa Ocidental, onde garantem espaço nas prateleiras e mantêm a concorrência de preços, especialmente em sachês e latas. O varejo online está ganhando importância no mercado de leite em pó na Europa ao melhorar o acesso a unidades de manutenção de estoque premium, orgânicas e especiais com colocação limitada nas lojas. As regras de informação alimentar da UE apoiam esse canal ao manter as informações essenciais dos produtos consistentes nos pontos de venda digitais e físicos.

O segmento de serviços de alimentação do mercado de leite em pó na Europa está projetado para registrar um CAGR de 7,72% entre 2026 e 2031, superando o crescimento do varejo e industrial. Cafés, restaurantes de serviço rápido, hotéis, serviços de catering ferroviário, escritórios e cozinhas institucionais utilizam formatos lácteos secos para evitar refrigeração e reduzir o desperdício em ambientes de serviço de menor volume. Pós de grau instantâneo e prontos para porção ajudam os operadores a preparar bebidas mais rapidamente, mantendo consistência e armazenamento simples. Os clientes industriais continuam a usar grandes volumes na fabricação de fórmulas, panificação, confeitaria e produção de suplementos, conferindo à estrutura de distribuição uma base sólida de negócios entre empresas. Como resultado, o mercado de leite em pó na Europa não depende de um único modelo de ponto de venda, pois a demanda do varejo doméstico e a demanda profissional de serviços de alimentação crescem por razões diferentes, mas complementares.

Por Formato de Embalagem: Sachês Flexíveis Lideram Enquanto Sachês de Dose Única Emergem

Espera-se que os sachês flexíveis detenham 36,67% do mercado de leite em pó na Europa em 2025, mantendo-se à frente dos formatos rígidos devido à eficiência de espaço nas prateleiras, capacidade de refechamento e menor custo de embalagem. Eles continuam amplamente utilizados em fórmulas infantis de varejo e produtos domésticos, onde os compradores preferem embalagens de volume médio que sejam fáceis de armazenar após a abertura. As latas e recipientes metálicos continuam a apoiar linhas premium e orgânicas, pois fechamentos resistentes e proteção do produto constroem confiança em produtos de nutrição sensíveis. Os sacos a granel atendem às necessidades industriais, pois os compradores se concentram na eficiência de transporte, manuseio fácil e aquisição em grandes lotes. Como resultado, a escolha da embalagem depende tanto da economia do canal quanto da preferência do consumidor.

O tamanho do mercado de leite em pó na Europa para sachês de dose única está projetado para crescer a um CAGR de 6,98% entre 2026 e 2031, impulsionado pela demanda por controle de porções e uso sem refrigeração. Os operadores de serviços de alimentação utilizam essas embalagens para simplificar a preparação de bebidas e reduzir o desperdício em hotéis, escritórios e ambientes de viagem. A adoção no varejo também está aumentando à medida que os consumidores urbanos buscam embalagens convenientes para rotinas móveis e compras menores. Em todo o setor de leite em pó na Europa, a sustentabilidade e a conveniência agora orientam as decisões de embalagem, com estruturas de mono-material recicláveis ganhando atenção. O mix de embalagens está se deslocando em direção a formatos que melhoram a logística, apoiam a precisão de porções e fortalecem o posicionamento ambiental.

Análise Geográfica

Espera-se que o Reino Unido detenha 27,45% do valor regional em 2025, tornando-o o maior mercado nacional no mercado de leite em pó na Europa. Redes de varejo robustas, demanda estável por fórmulas infantis e uso mais amplo de canais de compras online sustentam essa posição. Alemanha e França continuam sendo os maiores países produtores no sistema lácteo regional. A Alemanha representa 22% do total de entregas de leite da UE a laticínios, enquanto a França contribui com 16,6%, com base na linha de base do Parlamento Europeu citada. Os Países Baixos, a Bélgica e a Irlanda fortalecem o cluster da Europa Ocidental por meio de capacidade de atomização e vínculos de exportação. O acordo político UE-Mercosul de dezembro de 2024 inclui uma cota de isenção de direitos aduaneiros de 10.000 toneladas métricas para exportações de leite em pó da UE, melhorando o acesso para fornecedores estabelecidos.

O tamanho do mercado de leite em pó na Europa na Espanha está projetado para expandir a um CAGR de 7,25% entre 2026 e 2031, tornando a Espanha a geografia de crescimento mais rápido na região. A Espanha está crescendo a partir de uma base menos saturada e permanece atrativa para pó embalado e processado, pois a produção doméstica de leite não atende plenamente à demanda. A FeNIL estimou o déficit de produção de leite da Espanha em 30% das necessidades nacionais, sustentando importações e fornecimento de laticínios processados. A Polônia está se tornando um centro de processamento importante na Europa Oriental, pois sua crescente base de fabricação de alimentos cria demanda estável por leite em pó integral e desnatado. Dinamarca e Suécia adicionam demanda premium por meio de produtos orgânicos e certificados de criação a pasto.

A Bélgica, os Países Baixos e o restante da Europa formam uma camada secundária importante do mercado de leite em pó na Europa, combinando funções de processamento, trânsito e demanda emergente. A Bélgica serve tanto como processador quanto como nó logístico para fluxos transfronteiriços de pó, conferindo-lhe importância além do consumo doméstico. Os mercados emergentes de processamento da Europa Oriental adicionam profundidade à medida que a fabricação de alimentos de conveniência e a diversificação do varejo se expandem. O quadro da PAC 2023-2027 apoia o mercado por meio de pagamentos diretos e financiamento para o desenvolvimento rural. No entanto, a OCDE-FAO ainda espera que a produção geral de leite da UE estagne à medida que o número de vacas leiteiras diminui e o crescimento da produtividade desacelera.

Cenário Competitivo

O mercado de leite em pó na Europa permanece moderadamente consolidado, com grandes cooperativas e grupos lácteos multinacionais moldando o fornecimento, os padrões de qualidade e o acesso aos clientes. Arla Foods, Royal FrieslandCampina, Groupe Lactalis e Danone mantêm posições fortes por meio de vínculos com fazendas, ativos de processamento e relacionamentos de longa data com clientes em categorias de nutrição regulamentadas. Suas vantagens são mais fortes onde a segurança do fornecimento, a rastreabilidade e as especificações de proteínas importam mais do que o preço. A fusão planejada para junho de 2026 entre Arla Foods e DMK Group fortaleceria a escala no Norte da Europa e na Alemanha, criando a maior cooperativa leiteira de propriedade de agricultores da Europa, com um pool de leite combinado de 19,4 bilhões de kg anuais. A fusão planejada para janeiro de 2026 entre FrieslandCampina e Milcobel também expandiria a escala cooperativa e a produção na Bélgica e nos Países Baixos.

A estratégia competitiva no mercado de leite em pó na Europa está se deslocando da exposição a commodities em direção a ingredientes proteicos de maior valor, suporte à formulação e pós específicos para aplicações. A expansão planejada para março de 2026 da FrieslandCampina Ingredients em sua instalação de Borculo dobraria a capacidade para isolado de proteína de soro de leite e ingredientes de membrana de glóbulo de gordura do leite. Esse investimento apoia usos de maior margem em nutrição infantil, alimentos funcionais, nutrição esportiva e nutrição médica, em vez de depender apenas de vendas de pó a granel. As corridas de produção experimental planejadas pela Fonterra para fevereiro de 2026 de ingredientes proteicos avançados em sua instalação de Studholme também mostram como as principais empresas lácteas estão construindo capacidades avançadas de pó além da Europa. Essa mudança em direção a proteínas especiais ajuda as empresas a gerenciar o fornecimento mais restrito de leite cru e os retornos mais baixos em categorias de commodity.

Os players menores ainda têm oportunidades em nichos orgânicos, de criação a pasto e à base de plantas, mas as barreiras à entrada continuam a aumentar. Sistemas de conformidade, rastreabilidade, capacidade de secagem e acesso a pools de leite estáveis favorecem cada vez mais os operadores maiores, que podem distribuir os custos fixos em volumes mais elevados. As grandes cooperativas também estão utilizando pecuária de precisão e ferramentas de qualidade do leite baseadas em dados para proteger a produtividade e melhorar a eficiência em meio à pressão climática e regulatória. À medida que a consolidação avança, o mercado de leite em pó na Europa deve permanecer aberto à inovação em nichos, mas espera-se que os players de escala liderem as categorias regulamentadas, orientadas à exportação e de alta especificação.

Líderes do Setor de Leite em Pó na Europa

-

Arla Foods amba

-

Royal FrieslandCampina N.V.

-

Groupe Lactalis

-

Danone S.A.

-

Nestlé S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: Arla Foods e DMK Group concluíram sua fusão, criando a maior cooperativa leiteira de propriedade de agricultores da Europa com um pool de leite combinado de 19,4 bilhões de kg anuais, abrangendo 11.200 agricultores leiteiros em sete países e uma receita pro forma superior a 20 bilhões de EUR. A fusão consolida materialmente a capacidade de leite em pó e ingredientes lácteos no Norte da Europa e deve remodelar a dinâmica competitiva na Alemanha e na Escandinávia.

- Março de 2026: FrieslandCampina Ingredients concluiu uma expansão estratégica de sua instalação de Borculo nos Países Baixos, dobrando a capacidade de produção tanto de isolado de proteína de soro de leite (WPI) quanto de ingredientes de membrana de glóbulo de gordura do leite (MFGM). O local expandido entrou em operação comercial em março de 2026 e reduz as emissões de CO₂ em alinhamento com as metas climáticas de 2030 da FrieslandCampina.

- Fevereiro de 2026: Fonterra concluiu corridas de produção experimental de ingredientes proteicos avançados em sua instalação de Studholme na Nova Zelândia, após um investimento de 50,1 milhões de USD, com as primeiras saídas de concentrado proteico avançado da linha e escalonamento comercial direcionado a clientes europeus e asiáticos.

Escopo do Relatório do Mercado de Leite em Pó na Europa

| Leite em Pó Lácteo | Leite em Pó Integral (LPI) |

| Leite em Pó Desnatado (LPD) | |

| Outros | |

| Leite em Pó Não Lácteo/À Base de Plantas | Leite em Pó de Soja |

| Leite em Pó de Amêndoa | |

| Leite em Pó de Coco | |

| Pós à Base de Aveia e Outros Cereais |

| Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência e Mercearias | |

| Varejo Online | |

| Outros Canais de Distribuição | |

| Serviços de Alimentação | |

| Industrial | Fórmulas Infantis e de Seguimento |

| Panificação e Confeitaria | |

| Bebidas à Base de Laticínios e Recombinação | |

| Suplementos Nutricionais e Esportivos | |

| Outros (Refeições Prontas, cosméticos, etc.) |

| Sachês Flexíveis |

| Latas e Recipientes Metálicos |

| Sacos a Granel |

| Sachês de Dose Única |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Bélgica |

| Polônia |

| Dinamarca |

| Suécia |

| Restante da Europa |

| Por Tipo | Leite em Pó Lácteo | Leite em Pó Integral (LPI) |

| Leite em Pó Desnatado (LPD) | ||

| Outros | ||

| Leite em Pó Não Lácteo/À Base de Plantas | Leite em Pó de Soja | |

| Leite em Pó de Amêndoa | ||

| Leite em Pó de Coco | ||

| Pós à Base de Aveia e Outros Cereais | ||

| Por Canal de Distribuição | Varejo | Supermercados/Hipermercados |

| Lojas de Conveniência e Mercearias | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Serviços de Alimentação | ||

| Industrial | Fórmulas Infantis e de Seguimento | |

| Panificação e Confeitaria | ||

| Bebidas à Base de Laticínios e Recombinação | ||

| Suplementos Nutricionais e Esportivos | ||

| Outros (Refeições Prontas, cosméticos, etc.) | ||

| Por Formato de Embalagem | Sachês Flexíveis | |

| Latas e Recipientes Metálicos | ||

| Sacos a Granel | ||

| Sachês de Dose Única | ||

| Por Geografia | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Bélgica | ||

| Polônia | ||

| Dinamarca | ||

| Suécia | ||

| Restante da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual da demanda de leite em pó na Europa em 2026?

O mercado de leite em pó na Europa está avaliado em 8,57 bilhões de USD em 2026 e está previsto para atingir 11,07 bilhões de USD até 2031 a um CAGR de 5,26%.

Qual tipo de produto está liderando as vendas de leite em pó na Europa?

O leite em pó lácteo lidera com 82,43% de participação em 2025, sustentado por seu papel consolidado na fabricação de alimentos, nutrição infantil e serviços de alimentação.

Qual canal está crescendo mais rapidamente nas vendas de leite em pó na Europa?

Os serviços de alimentação são o canal de crescimento mais rápido com um CAGR de 7,72% até 2031, impulsionado por cafés, hotéis, restaurantes de serviço rápido, escritórios e catering institucional.

Por que a Espanha está se expandindo mais rapidamente do que outros países neste espaço?

A Espanha está prevista para crescer a um CAGR de 7,25% até 2031, auxiliada por uma base menos saturada e um déficit estrutural de produção de leite equivalente a 30% das necessidades nacionais.

Página atualizada pela última vez em: