Tamanho e Participação do Mercado de Confeitaria de Açúcar na Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 15.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.25 Bilhões de dólares |

| Tamanho do Mercado (2031) | 19.28 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.89% CAGR |

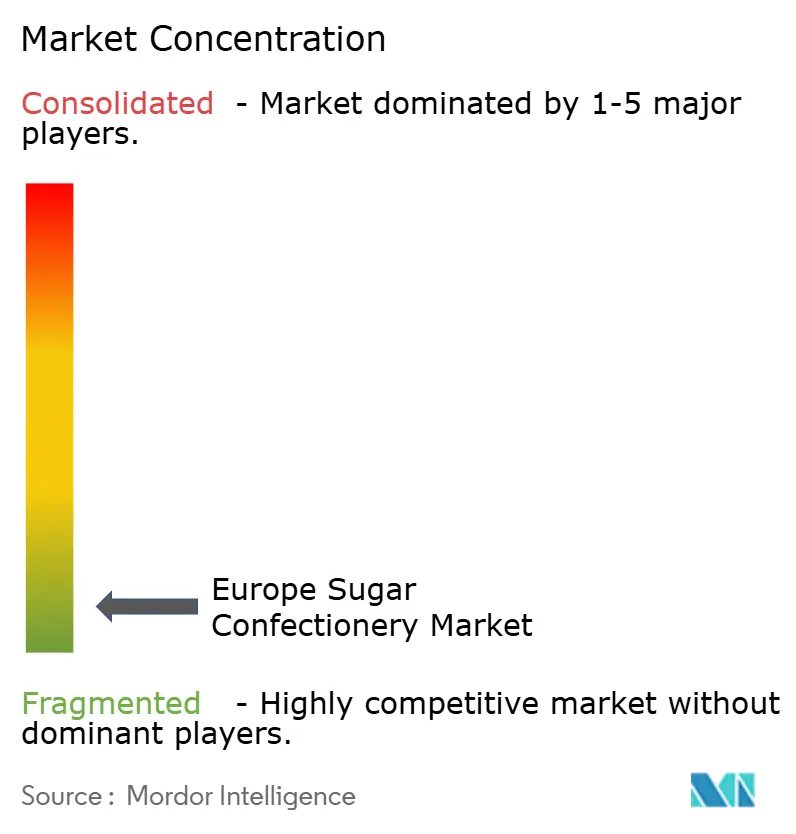

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Confeitaria de Açúcar na Europa por Mordor Intelligence

O tamanho do mercado de confeitaria de açúcar na Europa deverá crescer de USD 15,05 bilhões em 2025 para USD 17,25 bilhões em 2026 e está previsto para atingir USD 19,28 bilhões até 2031 a um CAGR de 4,89% no período 2026-2031. O robusto gasto das famílias na Europa Central e Oriental, a contínua reformulação de receitas e o lançamento de produtos premium em economias ocidentais maduras são os principais vetores de crescimento que sustentam o mercado europeu de confeitaria de açúcar. O escrutínio intensificado por parte dos reguladores de nutrição está acelerando o uso de agentes gelificantes de origem vegetal e adoçantes alternativos, mas a indulgência permanece resiliente, pois as ofertas sazonais, o marketing de nostalgia e as embalagens experienciais estimulam compras recorrentes. A inflação de ingredientes, especialmente no açúcar e na gelatina, comprimiu as margens, mas muitos produtores estão compensando a pressão de custos por meio de embalagens menores, vendas diretas ao consumidor e extensões de linha premium voltadas para millennials urbanos. Compromissos de capital como a atualização de fabricação de EUR 1 bilhão da Mars ilustram a confiança do setor em uma curva de demanda estável a longo prazo, apesar dos ventos contrários regulatórios de curto prazo.

Principais Conclusões do Relatório

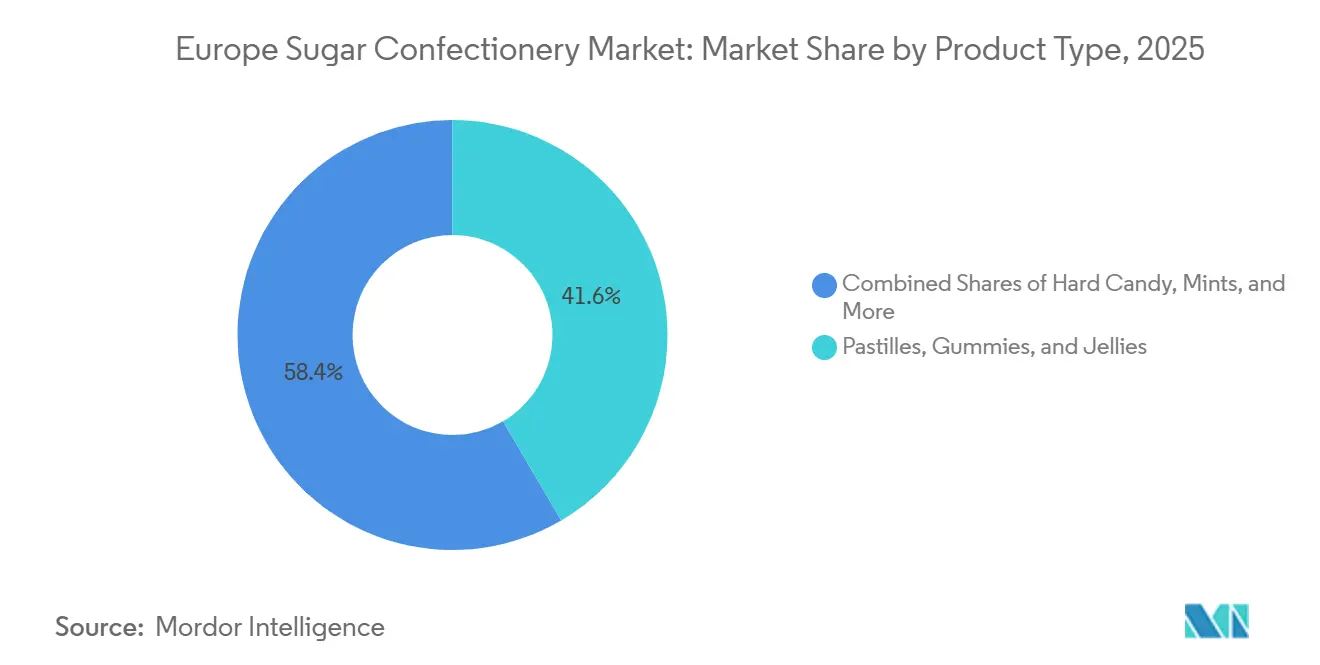

- Por tipo, pastilhas, gomas e gelatinas detinham 41,56% da participação do mercado de confeitaria de açúcar na Europa em 2025. Os pirulitos devem registrar o CAGR mais rápido de 6,45% até 2031.

- Por benefício funcional, os produtos de novidade capturaram 42,60% da receita em 2025, enquanto as variantes fortificadas estão no caminho de um CAGR de 7,01% até 2031.

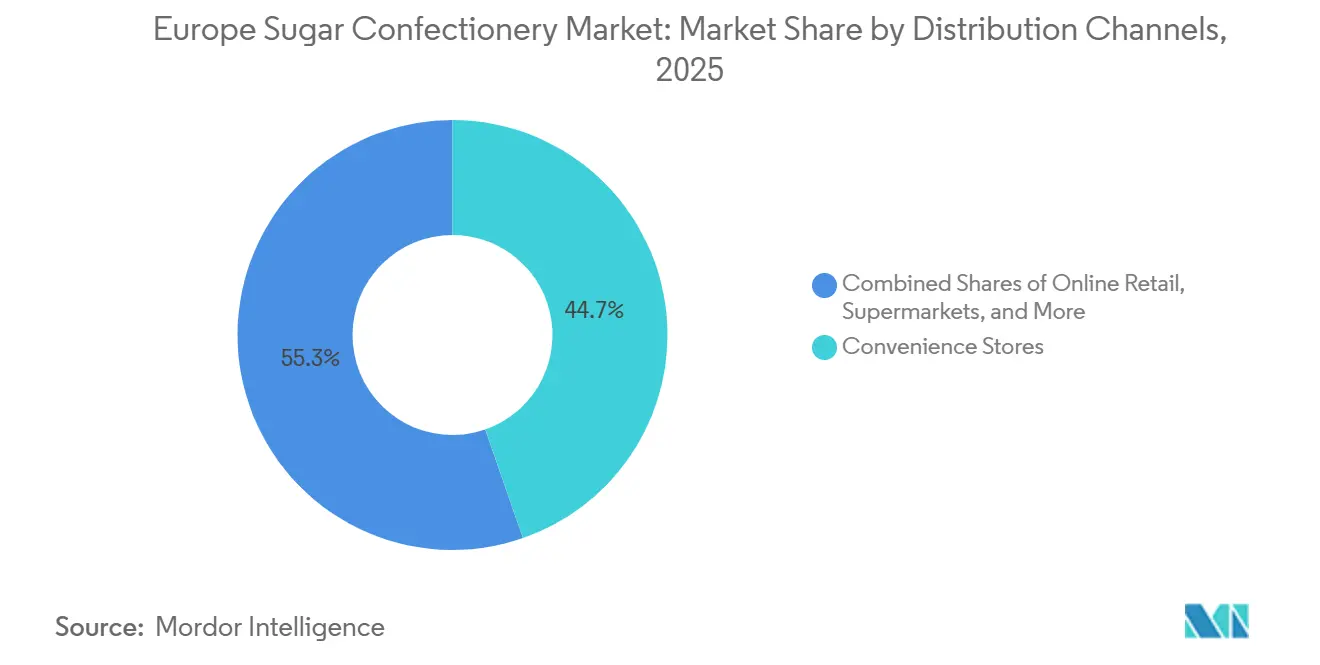

- Por canal de distribuição, as lojas de conveniência comandaram 44,68% das vendas em 2025. O varejo online está previsto para entregar um CAGR de 6,85% até 2031.

- Por geografia, a Alemanha gerou 22,88% do valor regional em 2025, enquanto a Turquia deve expandir a um CAGR de 11,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Confeitaria de Açúcar na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Renda Disponível Permitindo Maior Gasto Discricionário | +0.9% | Europa Central e Oriental (Polônia, República Tcheca, Hungria), Turquia | Médio prazo (2-4 anos) |

| Inovação Contínua de Produtos com Novos Sabores, Formatos e Alternativas de Açúcar Mais Saudáveis | +1.2% | Em toda a UE, com adoção antecipada na Alemanha, Países Baixos, Reino Unido | Curto prazo (≤ 2 anos) |

| Crescente Demanda dos Consumidores por Produtos de Confeitaria Premium e Artesanal | +0.7% | Europa Ocidental (Alemanha, França, Reino Unido, Bélgica), centros urbanos | Longo prazo (≥ 4 anos) |

| Ocasiões Sazonais e Festivas que Promovem o Consumo Tradicional de Confeitaria | +0.6% | Norte e Centro da Europa (Alemanha, Países Baixos, Bélgica), Mediterrâneo durante a Páscoa | Curto prazo (≤ 2 anos) |

| Desenvolvimento de Confeitaria Sem Açúcar, Vegana e à Base de Ingredientes Naturais | +1.0% | Em toda a UE, mais forte nos países nórdicos, Alemanha, Reino Unido | Médio prazo (2-4 anos) |

| Popularidade de Formatos de Lanches Convenientes para Consumo em Movimento e Porções Individuais | +0.8% | Mercados urbanos da UE, Reino Unido, França, Alemanha, Itália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível Permitindo Maior Gasto Discricionário

O crescimento da renda disponível na Europa Central e Oriental está desbloqueando a demanda latente por confeitaria de marca e importada, particularmente na Polônia, na República Tcheca e na Hungria, onde a convergência salarial com a Europa Ocidental se acelera. O consumo per capita de chocolate na Turquia atingiu 3,1 quilogramas em 2020, ocupando o quinto lugar globalmente, e a cultura de presentes durante o Ramadã impulsiona as compras de sortidos em caixa entre consumidores urbanos de renda média e alta. Essa elasticidade de renda está bifurcando o mercado: compradores conscientes do valor gravitam em direção a marcas domésticas e embalagens menores, enquanto segmentos mais abastados migram para importações premium e ofertas artesanais. O relatório Saúde em Perspectiva 2024 da Comissão Europeia observou que os padrões de gastos relacionados à dieta estão mudando à medida que os orçamentos domésticos acomodam tanto compras de indulgência quanto orientadas à saúde, criando corredores de demanda dupla[1]Fonte: Comissão Europeia, Direção-Geral da Saúde e Segurança Alimentar. "Saúde em Perspectiva 2024." ec.europa.eu. Os fabricantes estão respondendo com portfólios em camadas que abrangem embalagens de impulso para o mercado de massa e formatos de luxo de edição limitada, permitindo a segmentação de preços entre diferentes faixas de renda. Promoções sazonais e ofertas de compra múltipla amplificam ainda mais os gastos discricionários durante os períodos festivos, quando a penetração da confeitaria atinge o pico.

Inovação Contínua de Produtos com Novos Sabores, Formatos e Alternativas de Açúcar Mais Saudáveis

A proliferação de sabores e a experimentação de formatos são fundamentais para defender o espaço nas prateleiras e impulsionar a experimentação. O lançamento em janeiro de 2026 do amido de origem vegetal para confeitaria sem gelatina pelo Emsland Group exemplifica a inovação de ingredientes voltada para consumidores veganos e de rótulo limpo, permitindo que os fabricantes de gomas reformulem sem gelatina de origem animal. Os lançamentos sazonais de SKU da HARIBO, incluindo Unicorn-i-licious e Awesome Axolotls, demonstram como formatos de novidade e ofertas por tempo limitado sustentam o engajamento do consumidor e a visibilidade nas redes sociais. A introdução do Tic Tac Chewy pela Ferrero em maio de 2024, um doce de açúcar com sabor de fruta e textura crocante e mastigável, sinaliza a diversificação além do chocolate, à medida que os futuros do cacau mais que dobraram no acumulado do ano, pressionando as margens. Adoçantes alternativos, eritritol, estévia e concentrados de frutas, estão ganhando tração regulatória; a opinião da EFSA de 2017 confirmou que a confeitaria dura sem açúcar com pelo menos 90% de eritritol reduz a placa dentária e o risco de cáries, fornecendo um caminho de alegação de saúde para os fabricantes.

Crescente Demanda dos Consumidores por Produtos de Confeitaria Premium e Artesanal

A premiumização está compensando os declínios de volume em mercados maduros, com consumidores abastados dispostos a pagar preços mais elevados por proveniência, abastecimento ético e embalagens experienciais. O Financial Times relatou em abril de 2025 que os chocolateiros premium estão alcançando margens e crescimento de vendas mais fortes em comparação com os players do mercado de massa, impulsionados pelo cacau de origem única, produção do grão à barra e certificações de sustentabilidade. A Rococo Chocolates exemplifica essa tendência, adquirindo cobertura Domori da Costa do Marfim e finalizando lotes limitados à mão em sua Cozinha de Chocolate em Londres, enquanto oferece comércio eletrônico global com recompensas de fidelidade (5 pontos por GBP 1 gasto, 100 pontos = GBP 1 de desconto) para cultivar relacionamentos diretos. As ocasiões de presentes, Dia dos Namorados, Páscoa e Natal, amplificam o posicionamento premium, com varejistas expandindo salões de alimentos de luxo e lojas especializadas para capturar vendas de maior margem. A Lakrids By Bülow, uma marca dinamarquesa de alcaçuz premium, foi adquirida pela IDG Capital em agosto de 2025 para acelerar a expansão global, sinalizando o apetite do capital privado por marcas artesanais escaláveis.

Ocasiões Sazonais e Festivas que Promovem o Consumo Tradicional de Confeitaria

Os picos sazonais permanecem impulsionadores estruturais da demanda, com os volumes de comércio de confeitaria em dezembro aumentando acentuadamente nos estados-membros do Norte e Centro da Europa para atender à demanda de Natal, conforme documentado pelo Eurostat. O Ramadã na Turquia gera picos pronunciados em sortidos em caixa e importações premium, com a cultura de presentes elevando a confeitaria a uma moeda social durante o feriado da Comissão Europeia. A Páscoa impulsiona as vendas de gomas e gelatinas nos mercados mediterrâneos, enquanto o Dia dos Namorados sustenta a demanda por chocolate e confeitaria recheada na Europa Ocidental. Os varejistas expandem os sortidos sazonais e a atividade promocional no quarto trimestre, aumentando os níveis de produção e estoque para capturar as compras de feriados. Os fabricantes aproveitam embalagens de edição limitada, formatos temáticos e co-branding (por exemplo, as barras de chocolate Cadbury-Lotus Biscoff da Mondelez em março de 2025) para diferenciar as ofertas sazonais e cobrar preços premium. As implicações para a cadeia de suprimentos incluem maiores volumes de logística no quarto trimestre e prazos de entrega mais curtos, exigindo planejamento e capacidade flexível para atender às janelas de demanda concentrada.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto nas Previsões de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Governamentais Rigorosas sobre Teor de Açúcar, Rotulagem e Segurança Alimentar | -0.6% | Em toda a UE, mais rigorosas nos países nórdicos, Reino Unido, França | Médio prazo (2-4 anos) |

| Aumento dos Custos de Matérias-Primas, Incluindo Açúcar, Gelatina e Adoçantes Naturais | -0.8% | Em toda a UE, agudo em países dependentes de importações (Reino Unido, Itália, Espanha) | Curto prazo (≤ 2 anos) |

| Crescentes Preocupações de Saúde Relacionadas ao Consumo de Açúcar, Obesidade, Diabetes e Problemas Dentários | -0.7% | Em toda a UE, pronunciado na Europa Ocidental (Alemanha, Reino Unido, Países Baixos) | Longo prazo (≥ 4 anos) |

| Concorrência de Lanches Alternativos e Segmentos de Produtos Sem Açúcar | -0.5% | Mercados urbanos da UE, Reino Unido, Alemanha, França | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Governamentais Rigorosas sobre Teor de Açúcar, Rotulagem e Segurança Alimentar

O Regulamento UE 1169/2011 exige declarações nutricionais incluindo açúcares por 100 gramas, obrigando os fabricantes a divulgar o teor de açúcar de forma proeminente e permitindo comparações pelos consumidores que podem desencorajar compras de produtos com alto teor de açúcar. A recomendação da EFSA de fevereiro de 2022 de que os açúcares adicionados e livres devem ser "os mais baixos possível" fornece justificativa científica para metas de reformulação dos estados-membros, esquemas de rotulagem frontal e restrições de marketing para crianças. O Anexo de Açúcares Adicionados de dezembro de 2015 da Comissão Europeia ao Quadro da UE para Iniciativas Nacionais incentiva programas nacionais voluntários para redução de açúcar, controles de tamanho de porção e campanhas de conscientização pública, criando um mosaico de requisitos de conformidade entre os estados-membros. O Regulamento do Código Alimentar Turco sobre Rotulagem de Alimentos da Turquia (2017) exige adesivos em língua turca, rotulagem de país de origem e avisos específicos para adoçantes (fenilalanina, efeitos laxativos de polióis), aumentando os custos de entrada no mercado para exportadores da UE. As restrições de publicidade direcionadas a crianças, como a proibição da Turquia de promover alimentos da "lista vermelha" (chocolate, doces) durante a programação infantil, limitam o alcance de marketing e as oportunidades de construção de marca. Os custos de conformidade para testes, atualizações de rotulagem e reformulação sobrecarregam os produtores menores, favorecendo as multinacionais com escala e expertise regulatória.

Crescentes Preocupações de Saúde Relacionadas ao Consumo de Açúcar, Obesidade, Diabetes e Problemas Dentários

O relatório da sexta rodada da Iniciativa de Vigilância da Obesidade Infantil na Europa da OMS (outubro de 2025) documentou a prevalência persistente de sobrepeso e obesidade infantil em países europeus, reforçando as narrativas de saúde pública que vinculam a confeitaria a resultados adversos à saúde. O infográfico da EFSA de fevereiro de 2022 sobre consumo de açúcar e problemas de saúde enfatizou que altas ingestões de açúcares livres aumentam o risco de cáries dentárias e contribuem para o excesso de ingestão de energia, levando ao sobrepeso e à obesidade. O Relatório de Desenvolvimento Sustentável da Europa 2025 acompanha a prevalência de obesidade (IMC ≥30) como um indicador-chave dos ODS, fornecendo aos formuladores de políticas evidências para justificar impostos sobre o açúcar, restrições de marketing e mandatos de reformulação, de acordo com a Rede de Soluções para o Desenvolvimento Sustentável. Os impostos sobre saúde que visam produtos açucarados estão proliferando, com o relatório de maio de 2025 da Comissão Europeia detalhando medidas fiscais (excise, ad valorem, por nível de açúcar) entre os estados-membros que elevam os preços no varejo e reduzem o consumo, de acordo com o Serviço de Publicações da União Europeia[2]Fonte: Serviço de Publicações da União Europeia, "Regulamento (UE) n.º 1169/2011 relativo à prestação de informação aos consumidores sobre os géneros alimentícios," eur-lex.europa.eu. As campanhas de conscientização pública e a rotulagem frontal (semáforos, Nutri-Score) aumentam a transparência, permitindo que consumidores conscientes da saúde evitem produtos com alto teor de açúcar. As associações odontológicas defendem a redução da ingestão de açúcar para prevenir cáries, amplificando o sentimento negativo em torno da confeitaria tradicional. Os fabricantes estão respondendo com variantes sem açúcar e fortificadas, porções menores e posicionamento de alegação de saúde (por exemplo, benefícios dentários do eritritol), mas o estigma da categoria persiste.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Gomas Lideram, Pirulitos Aceleram

Pastilhas, gomas e gelatinas comandaram 41,56% do mercado europeu de confeitaria de açúcar em 2025, sustentadas pela inovação de textura e variedade de sabores que atraem tanto crianças quanto adultos. Os pirulitos estão se expandindo a um CAGR de 6,45% até 2031, impulsionados pelo marketing de nostalgia, posicionamento premium e ocasiões de presentes. Balas duras, pastilhas de menta, caramelos, torrones e outros formatos respondem coletivamente pela participação restante, cada um atendendo a ocasiões de consumo distintas e preferências demográficas. O lançamento em janeiro de 2026 do amido de origem vegetal para gomas sem gelatina pelo Emsland Group atende à demanda vegana enquanto mantém a textura mastigável que define a categoria, permitindo que os fabricantes reformulem sem ingredientes de origem animal. As pastilhas de menta forte estão ganhando tração nos canais de conveniência e farmácia, posicionando-se como soluções funcionais de frescor bucal com conteúdo mais forte de mentol ou cafeína em comparação com as pastilhas de menta padrão. Caramelos e torrones tendem para presentes premium e sortidos sazonais, com maior teor de cacau e nozes comandando preços mais elevados.

A bala dura permanece resiliente nos segmentos de valor e na demografia idosa, embora o crescimento de volume seja limitado por preocupações de saúde e concorrência de alternativas sem açúcar. A aprovação de alegação de saúde da EFSA de 2017 para confeitaria dura sem açúcar com pelo menos 90% de eritritol fornece um caminho regulatório para o posicionamento de saúde dental, permitindo que os fabricantes se diferenciem nos canais de farmácia e alimentos saudáveis[3]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Confeitaria Dura Sem Açúcar com Pelo Menos 90% de Eritritol e Redução da Placa Dentária," efsa.europa.eu. Os pirulitos se beneficiam de colaborações de edição limitada e descoberta impulsionada pelas redes sociais, com consumidores mais jovens dispostos a pagar preços premium por formatos, sabores e embalagens inovadores. Os lançamentos sazonais de SKU da HARIBO, Unicorn-i-licious, Awesome Axolotls, demonstram como os formatos de novidade sustentam o engajamento e a experimentação do consumidor FoodBev. As pastilhas de menta estão se bifurcando em pastilhas de menta forte e pastilhas de menta padrão, com as pastilhas de menta forte capturando participação nas ocasiões de consumo em movimento e no ambiente de trabalho. A conformidade regulatória sob o Regulamento UE 1333/2008 rege os aditivos permitidos e os níveis máximos, exigindo que os fabricantes naveguem por processos de autorização complexos para ingredientes novos.

Por Benefício Funcional: Novidade Domina, Fortificado Cresce Rapidamente

As linhas de novidade controlaram 42,60% da receita da categoria em 2025, sublinhando o apetite duradouro da Europa pela pura indulgência. O tamanho do mercado de confeitaria de açúcar na Europa vinculado à novidade deve subir de forma constante, mesmo à medida que a curiosidade do consumidor se volta para alegações de melhor qualidade nutricional. Os produtos fortificados, previstos com um CAGR de 7,01%, injetam vitaminas, minerais ou botânicos que legitimam o consumo de guloseimas entre compradores voltados para o bem-estar. Os doces digestivos e botânicos atraem adultos que desejam evitar pastilhas medicinais, mas ainda desejam alívio funcional. As gomas energéticas contendo vitaminas do complexo B e cafeína estão emergindo, visando jogadores e trabalhadores de escritório que buscam estimulantes discretos. Os obstáculos regulatórios para alegações na embalagem são altos, o que limita os entrantes marginais e favorece empresas maiores com orçamentos de validação científica.

As narrativas de marca que combinam indulgência com bem-estar tangível conseguem comandar preços mais altos nas prateleiras e acessar corredores de farmácia tradicionalmente fechados para a confeitaria de açúcar. Os desenvolvedores de novidades exploram parcerias de licenciamento, vínculos com a cultura pop e embalagens de realidade aumentada que transformam a abertura da embalagem em entretenimento compartilhável. As gomas fortificadas enfrentam desafios de mascaramento de sabor, mas os avanços na microencapsulação estão melhorando a integridade do sabor. Os doces digestivos usam fibra de chicória e inulina prebiótica para oferecer benefícios à saúde intestinal sem comprometer a doçura. O foco duplo em alegria e utilidade amplia, em última análise, o alcance da categoria entre diferentes coortes demográficas e momentos do dia.

Por Canal de Distribuição: Lojas de Conveniência Ancoram, Comércio Eletrônico Cresce

Os pontos de venda de conveniência geraram 44,68% do valor no varejo em 2025, consolidando seu status como o principal canal de acesso ao mercado de confeitaria de açúcar na Europa. O alto tráfego, o horário estendido e as localizações estratégicas próximas a hubs de transporte impulsionam compras espontâneas de embalagens individuais. Os supermercados e hipermercados contribuem com grandes volumes absolutos por meio de embalagens familiares e multipacks sazonais, embora exerçam pressão significativa de preços por meio de marcas próprias. O varejo online está em uma trajetória de CAGR de 6,85% até 2031, auxiliado por caixas de assinatura, lojas diretas ao consumidor e aplicativos de entrega rápida. Os varejistas eletrônicos especializados aproveitam a personalização orientada por dados para fazer upsell de pacotes de novidades e edições limitadas que não estão disponíveis em lojas físicas.

Os comportamentos entre canais estão se tornando difusos; 53% dos consumidores já usam três ou mais canais de compra para lanches em um mês típico. Os postos de gasolina e as máquinas de venda automática continuam a atender aos desejos noturnos, mas também estão experimentando mini-linhas premium que aumentam as margens. As lojas especializadas e os salões de alimentos de luxo continuam sendo vitais para as marcas artesanais que dependem de narrativas e degustações. À medida que o comércio unificado avança, a transparência do estoque e a velocidade de entrega na última milha tornam-se diferenciais, incentivando os fabricantes a investir em gêmeos digitais de suas cadeias de suprimentos.

Análise Geográfica

A Alemanha ancorou 22,88% do mercado europeu de confeitaria de açúcar em 2025, sustentada pelo alto consumo per capita, robusta infraestrutura de varejo e fortes marcas domésticas (HARIBO, Katjes, Storck). A Turquia está crescendo a um CAGR de 11,12% até 2031, sustentada pela cultura de presentes durante o Ramadã, pelo crescente poder de compra da classe média e pelo consumo per capita de chocolate de 3,1 quilogramas. França, Reino Unido, Itália, Espanha, Países Baixos, Bélgica e Rússia representam coletivamente participações significativas, cada uma exibindo padrões de consumo distintos moldados por preferências culturais, ambientes regulatórios e condições econômicas. O investimento de GBP 22 milhões (USD 28 milhões) da HARIBO em sua instalação em Castleford, West Yorkshire, sublinha a importância estratégica do Reino Unido como um hub de fabricação que atende aos mercados do Norte da Europa. O restante da Europa, composto por Polônia, República Tcheca, Hungria, países nórdicos e Bálcãs, está experimentando crescimento de demanda impulsionado pela renda, particularmente na Europa Central e Oriental, onde a convergência salarial com a Europa Ocidental desbloqueia gastos discricionários em confeitaria de marca.

O mercado de confeitaria de chocolate da Turquia atingiu EUR 1,36 bilhão em 2020, com barras (EUR 586 milhões) e tabletes (EUR 558 milhões) liderando, enquanto os segmentos de confeitaria de açúcar incluíam goma de mascar (EUR 246 milhões), outra confeitaria de açúcar (EUR 194 milhões) e pastilhas/gelatinas/mastigáveis (EUR 112 milhões). Comissão Europeia. O setor de confeitaria da Alemanha se beneficia de fabricação avançada, ecossistemas de inovação (fornecedores de ingredientes, especialistas em embalagens) e produção orientada para exportação que atende aos mercados da UE e globais. França e Bélgica aproveitam o patrimônio do chocolate e o posicionamento artesanal, comandando preços premium nos segmentos de luxo. O Reino Unido enfrenta fricções comerciais pós-Brexit e volatilidade cambial, mas permanece um grande mercado consumidor com forte concentração no varejo (Tesco, Sainsbury's, Asda) e penetração no canal de impulso. Itália e Espanha exibem padrões de consumo mediterrâneos, com picos sazonais na Páscoa e no Natal, e preferência por torrone, torrone e chocolates recheados.

A dinâmica do mercado russo é moldada por políticas de substituição de importações, expansão da produção local e sanções geopolíticas que afetam o abastecimento de ingredientes e os fluxos comerciais. Os Países Baixos servem como um hub logístico para distribuição pan-europeia, com o porto de Roterdã facilitando as importações de cacau, açúcar e produtos acabados. Polônia, República Tcheca e Hungria estão experimentando rápido crescimento de renda, impulsionando a premiumização e a penetração de marcas em detrimento da confeitaria a granel e sem marca. Os países nórdicos (Suécia, Dinamarca, Finlândia, Noruega) exibem alta consciência de saúde, favorecendo produtos sem açúcar, orgânicos e de origem sustentável, com alcaçuz (Lakrids By Bülow) e chocolate premium (Fazer) comandando forte lealdade local. Os Bálcãs (Grécia, Romênia, Bulgária) representam oportunidades emergentes com menor consumo per capita e varejo fragmentado, exigindo parcerias de distribuição localizadas e ofertas competitivas em preço. A harmonização regulatória sob a legislação alimentar da UE (Regulamentos 1169/2011, 1333/2008, Diretiva 2000/36/CE) facilita o comércio transfronteiriço dentro da UE, mas as variações entre estados-membros em impostos sobre saúde, requisitos de rotulagem e restrições de marketing criam complexidade de conformidade para estratégias pan-europeias.

Cenário Competitivo

Principais Empresas no Mercado de Confeitaria de Açúcar na Europa

O mercado europeu de confeitaria de açúcar exibe extrema fragmentação (pontuação de concentração 1 de 10), com incumbentes multinacionais (HARIBO, Mondelez, Ferrero, Mars, Perfetti Van Melle) competindo ao lado de especialistas regionais (Cloetta, Katjes, Ricola, Storck) e entrantes artesanais (Lakrids By Bülow, Rococo Chocolates). A Mars anunciou um investimento de EUR 1 bilhão em capacidade europeia em setembro de 2025, sinalizando um compromisso de longo prazo apesar das dinâmicas de fusões e aquisições não resolvidas com a Kellanova Euronews. A Mondelez enfrentou uma multa da UE de EUR 365,7 milhões em maio de 2024 por restrições ao comércio transfronteiriço, sublinhando a aplicação regulatória que molda a conduta competitiva e as estratégias de distribuição.

Os padrões estratégicos incluem diversificação de portfólio (lançamento do doce de açúcar Tic Tac Chewy da Ferrero em maio de 2024 em meio à pressão de custos do cacau), licenciamento de marca (colaboração Cadbury-Biscoff da Mondelez-Lotus Bakeries em março de 2025) e expansão geográfica (aquisição da Fulfil Nutrition pela Hershey em 2019 visando o crescimento de lanches proteicos europeus). As oportunidades de espaço em branco incluem confeitaria fortificada (vitaminas, botânicos), camadas premium sem açúcar e modelos de assinatura direta ao consumidor que contornam os intermediários do varejo. Os disruptores emergentes, fornecedores de ingredientes de origem vegetal (Emsland Group), marcas premium de alcaçuz (Lakrids By Bülow após a aquisição pela IDG Capital em agosto de 2025) e cruzamentos de lanches funcionais, estão perturbando os incumbentes ao visar consumidores conscientes da saúde e orientados para a sustentabilidade.

A adoção de tecnologia, marketing digital, plataformas de comércio eletrônico e análise de cadeia de suprimentos permitem lançamentos ágeis de SKU e promoções direcionadas, com as redes sociais levando 55% dos consumidores a experimentar novos lanches (70% da Geração Z, 71% dos millennials) de acordo com o estudo de 2021 da Mondelez. A conformidade com o Regulamento UE 1333/2008 (aditivos alimentares) e a Diretiva 2000/36/CE (produtos de cacau e chocolate) rege o uso de ingredientes e a rotulagem, criando barreiras à entrada para players menores sem expertise regulatória.

Líderes do Setor de Confeitaria de Açúcar na Europa

HARIBO Holding GmbH & Co. KG

Mondelēz International Inc.

Nestlé SA

Perfetti Van Melle BV

Ricola AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Roly's Fudge lançou seu sabor sazonal de Caramelo de Maçã antes da Noite da Fogueira, capturando o gosto nostálgico de maçãs caramelizadas com uma textura quebradiça e artesanal usando ingredientes naturais.

- Julho de 2025: A Premier Foods lançou a Gelatina Vegana Sem Açúcar Adicionado McDougalls, visando escolas do Reino Unido com opções conformes com HFSS, sem glúten e sem alérgenos nos sabores morango, framboesa, laranja e limão.

- Junho de 2025: A World of Sweets e a Bobby's lançaram o Gumi Yum Surprise, um ovo de goma de novidade no Reino Unido, com oito camadas de sabores de frutas (cereja, morango, laranja, abacaxi, limão, maçã verde, framboesa azul, uva) envolvendo brinquedos colecionáveis da Zuru, como personagens de vida selvagem ou transformers.

- Maio de 2025: A marca Ruly lançou seus doces com infusão de cafeína no Reino Unido, visando profissionais ocupados e entusiastas do fitness com uma alternativa funcional às bebidas energéticas. Os doces em formato de raio vêm nos sabores Tropical Crush e Berry Delicious; cada embalagem de 42g fornece 80mg de cafeína do guaraná mais vitaminas do complexo B para impulsos de energia microdosados e sem tremores.

Escopo do Relatório do Mercado de Confeitaria de Açúcar na Europa

Bala Dura, Pirulitos, Pastilhas de Menta, Pastilhas, Gomas e Gelatinas, Caramelos e Torrones, Outros são cobertos como segmentos por Variante de Confeitaria. Loja de Conveniência, Loja de Varejo Online, Supermercado/Hipermercado, Outros são cobertos como segmentos por Canal de Distribuição. Bélgica, França, Alemanha, Itália, Países Baixos, Rússia, Espanha, Suíça, Turquia, Reino Unido são cobertos como segmentos por País.| Bala Dura | |

| Pastilhas de Menta | Pastilhas de Menta Forte |

| Pastilhas de Menta Padrão | |

| Pastilhas, Gomas e Gelatinas | |

| Caramelos e Torrones | |

| Pirulitos | |

| Outros |

| Novidade |

| Fortificado |

| Digestivo / Botânicos |

| Outros |

| Supermercado/Hipermercado |

| Loja de Varejo Online |

| Loja de Conveniência |

| Outros Canais de Distribuição |

| Bélgica |

| França |

| Alemanha |

| Itália |

| Países Baixos |

| Rússia |

| Espanha |

| Turquia |

| Reino Unido |

| Restante da Europa |

| Tipo | Bala Dura | |

| Pastilhas de Menta | Pastilhas de Menta Forte | |

| Pastilhas de Menta Padrão | ||

| Pastilhas, Gomas e Gelatinas | ||

| Caramelos e Torrones | ||

| Pirulitos | ||

| Outros | ||

| Benefício Funcional | Novidade | |

| Fortificado | ||

| Digestivo / Botânicos | ||

| Outros | ||

| Canal de Distribuição | Supermercado/Hipermercado | |

| Loja de Varejo Online | ||

| Loja de Conveniência | ||

| Outros Canais de Distribuição | ||

| Geografia | Bélgica | |

| França | ||

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Reino Unido | ||

| Restante da Europa | ||

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém sólidos de cacau. O escopo inclui chocolates regulares, variantes com baixo teor de açúcar e sem açúcar.

- Caramelos e Torrones - Os caramelos incluem balas duras, mastigáveis e pequenas ou de uma mordida comercializadas com rótulos como caramelo ou confeitaria semelhante a caramelo. O torrone é uma confeitaria mastigável com amêndoa, açúcar e clara de ovo como ingrediente básico; e originou-se na Europa e nos países do Oriente Médio.

- Barras de Cereais - Um lanche composto de cereal matinal que foi comprimido em formato de barra e mantido junto com uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc., misturados com um xarope aglutinante. Estes também incluem produtos rotulados como barras de cereais, barras de cereais especiais ou barras de grãos.

- Chiclete - É uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de chicletes incluídos no escopo são chicletes com açúcar e chicletes sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate contendo sólidos de cacau e manteiga de cacau sem o leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém a maior porcentagem de sólidos de leite, tipicamente em torno de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, mais um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalizar. |

| Caramelos | Um doce duro, mastigável, frequentemente marrom, feito de açúcar fervido com manteiga. |

| Torrones | Uma bala mastigável ou quebradiça contendo amêndoas ou outras nozes e às vezes frutas. |

| Barra de Cereais | Uma barra de cereais é um produto alimentar em formato de barra, feito pela prensagem de cereais e geralmente frutas secas ou frutas vermelhas, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Estas são frequentemente baseadas em tâmaras com outras adições de frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros é uma organização comercial americana que promove chocolate, balas, chicletes e pastilhas de menta, e as empresas que fabricam essas guloseimas. |

| CGMP | As boas práticas de fabricação atuais são aquelas que estão em conformidade com as diretrizes recomendadas pelas agências relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que se desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo de um período de tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por secagem por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas de origem vegetal. |

| WPC | Concentrado de proteína de soro de leite - a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade - o colesterol ruim. |

| HDL | Lipoproteína de alta densidade - o colesterol bom. |

| BHT | O hidroxitolueno butilado é um produto químico sintético adicionado aos alimentos como conservante. |

| Carragenina | A carragenina é um aditivo usado para espessar, emulsificar e conservar alimentos e bebidas. |

| Forma livre | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastilhas | Um tipo de bala brasileira feita de açúcar, ovos e leite. |

| Drageias | Balas pequenas e redondas revestidas com uma camada dura de açúcar. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinês, biscoitos e confeitaria - Uma associação comercial que representa a indústria de chocolate belga. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentares. |

| Kakao-Verordnung | A portaria alemã do chocolate, um conjunto de regulamentos que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar. |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada em confeitaria para criar uma textura gelatinosa. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todos os maquinários e/ou o processo de serviço alimentar estão em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibra, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Uma bala mastigável à base de gelatina que é frequentemente aromatizada com frutas. |

| Nutracêuticos | Alimentos ou suplementos dietéticos que alegam ter benefícios para a saúde. |

| Barras de energia | Barras de lanche com alto teor de carboidratos e calorias, projetadas para fornecer energia em movimento. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura