Tamanho e Participação do Mercado de Seguros de Automóveis da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 57.28 Bilhões de dólares |

| Tamanho do Mercado (2026) | 58.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 67.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.75% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Automóveis da Alemanha por Mordor Intelligence

O tamanho do mercado de seguros de automóveis da Alemanha foi avaliado em USD 57,28 mil milhões em 2025 e estima-se que cresça de USD 58,86 mil milhões em 2026 para atingir USD 67,43 mil milhões até 2031, a um CAGR de 2,75% durante o período de previsão (2026-2031). A cobertura obrigatória de responsabilidade civil de terceiros consagrada na legislação nacional mantém a penetração próxima dos 100%, limitando a volatilidade de volume, enquanto a inflação dos custos de reparação, a adoção de veículos elétricos (VE) e a subscrição baseada em telemática elevam o prémio médio por apólice. As tendências estruturais — que vão desde mercados de trabalho nas oficinas de reparação tensionados e o poder de fixação de preços das peças OEM até à transparência de preços dos agregadores digitais — estão a acelerar a inovação de produtos e a obrigar os incumbentes a refinar as capacidades de contenção de custos. A subscrição orientada por dados, as jornadas digitais centradas no cliente e as parcerias de seguros integrados com fabricantes de automóveis são agora centrais para a estratégia de receitas no mercado de seguros de automóveis alemão. A diferenciação competitiva gira em torno da gestão de sinistros sem fricções, das alianças de ecossistemas e da pontuação de risco comportamental em tempo real, em vez de depender exclusivamente da rede de agências legada.

Principais Conclusões do Relatório

- Por tipo de veículo, os veículos comerciais retiveram 27,65% da participação de mercado de seguros de automóveis da Alemanha em 2025, expandindo-se ao CAGR mais elevado de 3,39% até 2031.

- Por tipo de seguro, as apólices abrangentes representaram 32,90% do tamanho do mercado de seguros de automóveis da Alemanha em 2025 e estão a acelerar a um CAGR de 3,76% até 2031.

- Por canal de distribuição, as vendas digitais diretas registaram um CAGR de 3,98% entre 2026 e 2031, uma vez que os agentes ainda controlavam uma participação de prémios de 41,65% em 2025, mas cederam impulso a alternativas mobile-first.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Seguros de Automóveis da Alemanha

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Boom de preços de recuperação dos custos de reparação indexados à inflação | +1.2% | Nacional, mais acentuado nos corredores urbanos densos | Curto prazo (≤ 2 anos) |

| Diferença na frequência de sinistros específica de VE vs. veículos de combustão interna | +0.4% | A nível nacional, liderado pelos clusters de VE da Baviera e de Baden-Württemberg | Médio prazo (2-4 anos) |

| Sofisticação de preços orientada por telemática | +0.3% | A nível nacional, particularmente frotas comerciais | Médio prazo (2-4 anos) |

| Ciclo de rotatividade de clientes impulsionado por agregadores | +0.2% | A nível nacional, inclinado para demografias sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Parcerias de subscrição OEM | +0.3% | Segmentos de veículos premium, carteiras de leasing | Longo prazo (≥ 4 anos) |

| Microapólices de uso para frotas de última milha | +0.1% | Centros logísticos urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Preços de Recuperação dos Custos de Reparação Indexados à Inflação

As tarifas horárias das oficinas de reparação atingiram em média EUR 188 (USD 204) em 2024, uma subida de 8,6% que ultrapassou a inflação geral e desencadeou ajustes tarifários imediatos. As crescentes expectativas salariais para técnicos certificados, o trabalho complexo de calibração de sistemas avançados de assistência ao condutor (ADAS) e as intermitentes escassezes de peças fizeram com que as faturas médias de reparação aumentassem de EUR 2.700 em 2017 para EUR 4.000 em 2023. As seguradoras alemãs registaram perdas de subscrição superiores a EUR 3 mil milhões em 2023, o que levou a um aumento de prémios de 20% em 2024 e a mais 8-11% previstos para 2025. Como estes aumentos apenas recuperam a erosão das margens em vez de acrescentar novos reservatórios de lucro, as seguradoras utilizam agora análises granulares de dados de sinistros e redes de fornecedores preferenciais com taxas negociadas para conter choques futuros. O boom de preços fornece, portanto, um aumento de receitas a curto prazo para o mercado de seguros de automóveis alemão, ao mesmo tempo que evidencia a urgência de uma reforma estrutural das despesas com sinistros.

Diferença na Frequência de Sinistros Específica de VE vs. Veículos de Combustão Interna

A Insurance Europe reportou que os VE registam uma frequência de sinistros de responsabilidade civil de terceiros 5-10% inferior, mas incorrem em custos médios de reparação 30-35% superiores, uma dualidade enraizada na sofisticada tecnologia de segurança que previne acidentes mas requer reparações especializadas quando os incidentes ocorrem[1]Insurance Europe, "Análise de Risco de Seguros de Veículos Elétricos," insuranceeurope.eu. As seguradoras alemãs responderam criando fatores de classificação específicos para VE que têm em conta o tamanho da bateria em quilowatt-hora, o risco de fuga térmica e a escassez de oficinas de reparação certificadas. As regiões de adoção precoce, como a Baviera e Baden-Württemberg, já concentram extensões de garantia adicionais que cobrem a degradação da bateria e o diagnóstico de sistemas de alta tensão. Embora os benefícios de frequência atenuem a exposição agregada, a inflação de gravidade comprime os rácios combinados a menos que os prémios acompanhem o ritmo. Por conseguinte, as seguradoras com modelos precisos de segmentação de VE asseguram posições rentáveis à medida que o mercado de seguros de automóveis alemão se eletrifica.

Sofisticação de Preços Orientada por Telemática

O Telematik Plus da HUK-Coburg oferece descontos de até 30% pela condução segura, baseando-se em sensores de smartphone para avaliar a aceleração, a travagem, as curvas e a quilometragem noturna. Esta abordagem baseada no comportamento reduz o risco de seleção adversa e promove um ciclo de retroalimentação que incentiva a condução defensiva através de classificações gamificadas. As frotas comerciais integram vídeo de câmaras de painel e dados da unidade de controlo do motor em painéis de risco, associando diretamente os KPIs de segurança corporativa aos custos de seguro. A BaFin permite essa classificação dinâmica, desde que sejam cumpridas as normas de privacidade de dados e de não discriminação, dando às seguradoras margem para expandir as propostas de pagamento de acordo com a condução. A telemática reforça, portanto, a fidelização dos clientes e melhora a precisão atuarial, sustentando a melhoria das margens no mercado de seguros de automóveis da Alemanha.

Ciclo de Rotatividade de Clientes Impulsionado por Agregadores

Os portais de comparação Check24 e Verivox permitem aos consumidores obter dezenas de cotações em minutos, fazendo com que as taxas de mudança anuais ultrapassem 30% nos segmentos mais sensíveis ao preço. A resultante mercantilização pressiona as seguradoras a refinar a análise do valor de vida do cliente, a lançar programas de pontos de fidelidade e a agrupar assistência em viagem para dissuadir a deserção. A elevada rotatividade aumenta os custos de aquisição, mas também disciplina os subscritores a eliminar as subvenções cruzadas e a racionalizar os preços, à medida que os algoritmos dos agregadores incorporam filtros de telemática e de cobertura; as seguradoras que se destacam na tarifação baseada no risco e na comunicação transparente sobem nas classificações de pesquisa. O mercado de seguros de automóveis da Alemanha evolui assim para um equilíbrio mais contestável, onde o preço continua a ser fundamental, mas a experiência de serviço pode ainda diferenciar.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Poder de preços monopolístico crescente das peças sobresselentes | -0.8% | Nacional, agudo nas marcas de luxo | Médio prazo (2-4 anos) |

| Compressão de lucros pela inflação de sinistros | -0.6% | A nível nacional, segmento abrangente | Curto prazo (≤ 2 anos) |

| Complexidade de reparação de sistemas ADAS a superar as competências técnicas | -0.3% | A nível nacional, oficinas rurais | Médio prazo (2-4 anos) |

| Risco de concentração de eventos de granizo induzidos pelo clima | -0.2% | Baviera, Hesse, cinturões de tempestades centrais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Poder de Preços Monopolístico Crescente das Peças Sobresselentes

Os fabricantes de equipamento original continuam a fazer cumprir patentes de design que restringem o acesso do mercado de reposição a para-choques, capôs, para-lamas e faróis, permitindo-lhes manter margens de dois dígitos em muitas peças de alto volume. Estas margens traduzem-se diretamente numa maior gravidade de perdas, porque as faturas das oficinas de carroçaria devem refletir tanto o componente dispendioso como o tempo de trabalho necessário para o instalar. A legislação europeia de cláusula de reparação de 2024 procura fomentar a concorrência, legalizando peças visíveis de réplica e poderia desbloquear até EUR 720 milhões em poupanças para os consumidores após a plena implementação[2]Comissão Europeia, "Implementação da Cláusula de Reparação da UE," ec.europa.eu. As seguradoras, no entanto, devem primeiro avaliar os novos fornecedores, estabelecer protocolos de certificação e negociar garantias de qualidade, o que introduz encargos administrativos a curto prazo. As marcas de luxo retêm proteções de propriedade intelectual mais amplas, o que significa que os segurados com veículos premium verão um alívio de preços limitado mesmo após a mudança de regras. Até que surja um mercado de reposição robusto, os elevados custos das peças continuarão a alargar os rácios combinados e a forçar as seguradoras a aplicar aumentos tarifários para proteger as margens de solvência.

Compressão de Lucros pela Inflação de Sinistros

O total das despesas com sinistros tem vindo a crescer mais rapidamente do que os prémios ganhos durante três anos consecutivos, levando a maioria das seguradoras de automóveis alemãs a rácios combinados acima de 100% em 2023. A inflação dos salários das oficinas de reparação, os preços elevados de veículos de substituição e os tempos de ciclo de reparação mais longos ligados aos estrangulamentos da cadeia de abastecimento agravam o problema. Embora as seguradoras tenham imposto um aumento tarifário médio de 20% em 2024, o desfasamento entre a fixação de preços e a emergência de perdas significa que muitas seguradoras não sentirão o benefício pleno até ao final de 2025. Os resseguradores responderam elevando os pontos de fixação, transferindo mais volatilidade de desgaste para os balanços primários e intensificando a pressão sobre o capital. As empresas estão a reforçar as reservas de ajustamento de perdas, a automatizar os sinistros de baixa complexidade e a renegociar os contratos com fornecedores, mas o retorno sobre o capital próprio permanece muito abaixo da norma pré-pandemia. A persistente escalada de custos ameaça, portanto, minar os orçamentos de investimento estratégico mesmo quando as receitas totais continuam a crescer.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

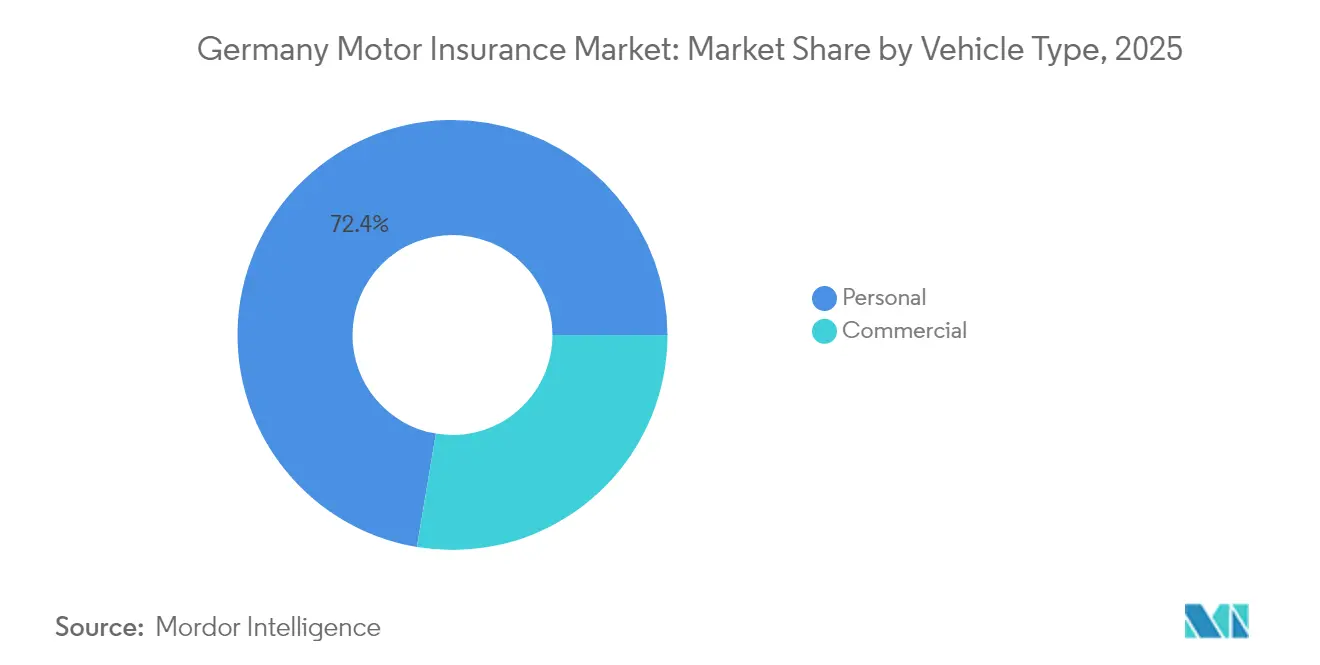

Por Tipo de Veículo: Dominância do Segmento Pessoal

Os automóveis pessoais continuam a ser a espinha dorsal da carteira de seguros de automóveis da Alemanha, capturando 72,35% dos prémios em 2025, porque quase todos os 48 milhões de veículos de passageiros do país devem, por lei, ter pelo menos cobertura de responsabilidade civil de terceiros. A maioria dos proprietários também opta por apólices abrangentes que reembolsam a quebra de vidros, amolgadelas de granizo, vandalismo e roubo — riscos que ressoam nas ruas urbanas densamente estacionadas e ao longo dos corredores meridionais propensos a tempestades. As taxas de propriedade persistentemente elevadas, os rendimentos estáveis das famílias e o crédito acessível mantêm os volumes de apólices elevados, mas estão a emergir ventos contrários estruturais. Os residentes urbanos mais jovens tendem para a mobilidade por subscrição e frotas de partilha de automóveis que eliminam a necessidade de uma apólice individual, enquanto os governos locais expandem as zonas de baixas emissões e os incentivos ao transporte público que deprimem ainda mais a quilometragem dos automóveis privados. As seguradoras veem, portanto, um crescimento mais lento na linha de topo nos ramos pessoais e estão a testar add-ons de uso variável, ajustes instantâneos de franquia e programas de recompensa na aplicação para manter os condutores com mentalidade digital envolvidos.

O setor de veículos comerciais, pelo contrário, é o motor de crescimento, com uma projeção de avançar a um CAGR de 3,39% até 2031, à medida que as carrinhas de serviços de encomendas, as frotas de transporte por aplicação e as bicicletas de carga elétricas de última milha se multiplicam pelos centros logísticos da Alemanha. Os gigantes do comércio eletrónico, as cadeias de supermercados e os distribuidores farmacêuticos operam agora painéis de telemática ricos em dados que registam cada pico de aceleração e sessão de carregamento, fornecendo às seguradoras um sinal de risco contínuo que podem precificar em tempo quase real. Os gestores de frota aproveitam estas informações para desviar rotas para evitar congestionamentos, agendar manutenção preditiva e formar os condutores para hábitos mais seguros, reduzindo coletivamente a frequência de acidentes e diminuindo os rácios de perda. As garantias de bateria, a responsabilidade por carregamento em depósito e as extensões transfronteiriças do Cartão Verde tornaram-se cláusulas adicionais padrão, enquanto a redação especializada agora cobre pilotos de condução autónoma em parques industriais fechados. Em conjunto, estas modificações de produto mostram como os ramos comerciais estão a evoluir de uma simples compra de indemnização para uma parceria mais ampla de gestão de risco entre seguradoras e operadores corporativos de mobilidade.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo de Seguro: Dinâmica das Apólices Abrangentes

A responsabilidade civil de terceiros representou 67,10% da quota de mercado de seguros de automóveis da Alemanha em 2025 devido ao mandato estatutário, mas as apólices abrangentes estão a registar o CAGR mais acentuado de 3,76% até 2031. Os elevados preços de venda sugeridos pelo fabricante (MSRP) dos veículos e as intrincadas matrizes de sensores amplificam as faturas de reparação para pequenos incidentes, levando os proprietários a atualizar a proteção. As perdas relacionadas com o granizo, em particular o evento de EUR 2,0 mil milhões em 2023, evidenciam a exposição a riscos climáticos que apenas as apólices abrangentes cobrem [GDV.DE]. Além disso, os contratos de leasing estipulam cada vez mais cobertura totalmente abrangente, apertando a penetração nos segmentos de veículos de maior valor.

As seguradoras melhoram as ofertas abrangentes com franquias variáveis, proteção do valor de novo veículo e alertas consultivos de estacionamento em abrigo contra tempestades entregues via notificações push móveis. A integração de reservas de reparação de vidros e ferramentas instantâneas de estimativa fotográfica encurta os ciclos de sinistros e melhora a satisfação do cliente. À medida que a adoção de sistemas ADAS reduz a frequência de colisões, as seguradoras ponderam descontos de prémios vinculados ao uso verificado de assistência de manutenção de faixa. Estas modificações de produto mantêm a relevância e reforçam a retenção no mercado de seguros de automóveis da Alemanha.

Por Canal de Distribuição: Expansão do Canal Digital

Os agentes retiveram uma quota de prémios de 41,65% em 2025, refletindo a dependência dos consumidores de aconselhamento personalizado para as nuances de cobertura e o apoio na gestão de sinistros. No entanto, os canais digitais diretos registam o CAGR mais rápido de 3,98% até 2031, impulsionado por jornadas de cotação nativas de smartphone, carregamento instantâneo de documentos e ligações de pagamento por banca aberta. Os custos de aquisição no canal direto podem cair abaixo de 5% do prémio em comparação com 12-15% via agências, proporcionando margem para fixação de preços.

Os novos participantes de insurtech como a Friday e a Neodigital garantem a emissão de apólices em menos de 90 segundos e direitos de cancelamento mensais, tendo eco junto das coortes nativas digitais. Os bancos aproveitam os pontos de contacto de empréstimos automóveis para vender cruzadamente apólices de automóveis, enquanto os corretores se especializam nos segmentos de automóveis clássicos e expatriados. Os incumbentes híbridos integram consultas por vídeo, estruturas de apólice com um clique e aconselhamento presencial para preservar a continuidade omnicanal. Este modelo de combinação atende às preferências de compra heterogéneas e apoia a conversão constante no mercado de seguros de automóveis alemão.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A Baviera e Baden-Württemberg contribuíram conjuntamente com 34,80% do prémio nacional em 2025, impulsionadas pelo elevado rendimento disponível, pela densidade de automóveis de luxo e pela concentração da indústria automóvel. Munique registou sinistros 15% acima da média nacional devido ao congestionamento, à composição de veículos premium e às elevadas tarifas de mão de obra. O clima marítimo de Hamburgo propicia sinistros relacionados com corrosão nas frotas comerciais, enquanto os corredores rurais da Baixa Saxónia registam incidentes de colisão com animais selvagens mais frequentes.

Os estados federais (Länder) orientais, como a Saxónia e a Turíngia, apresentam frotas de veículos mais antigas com somas seguradas médias mais baixas, traduzindo-se numa maior sensibilidade ao preço e numa preferência pela cobertura de responsabilidade civil de nível básico. No entanto, estas regiões mostram uma adesão acima da média aos canais agregadores, sinalizando um potencial de conversão digital latente. Os distritos expostos ao granizo na Baviera e em Hesse sofreram perdas abrangentes de EUR 2,0 mil milhões em 2023, impulsionando aumentos tarifários localizados e retenções. Os modelos de catástrofe agora incorporam análises de microcélulas de tempestades, permitindo preços ao nível do código postal que alinham o risco com o prémio no mercado de seguros de automóveis da Alemanha.

Os centros urbanos enfrentam paradigmas de mobilidade emergentes onde a partilha de automóveis, as trotinetes elétricas e os passes integrados de transporte público diminuem a dependência do automóvel privado entre as demografias com menos de 35 anos. Pelo contrário, as cidades hub logístico como Leipzig e Frankfurt beneficiam da expansão de armazéns e dos fluxos de encomendas de comércio eletrónico que aumentam o número de veículos comerciais ligeiros. As universidades regionais da Renânia do Norte-Vestfália incubam startups de telemática e de veículos autónomos, promovendo transferências de conhecimento para os laboratórios de inovação das seguradoras. O mosaico geográfico cria assim percursos de crescimento desiguais que os subscritores sofisticados exploram para a diversificação de carteiras no mercado de seguros de automóveis da Alemanha.

Panorama Competitivo

O mercado de seguros de automóveis alemão apresenta uma concentração moderada, mas uma intensa corrida à inovação, com gigantes legados e novos participantes digitais a competir pela atenção dos clientes em termos de preços, serviço e integração de ecossistemas. A HUK-Coburg lidera em número de apólices, segurando mais de 14 milhões de veículos através de uma estrutura mútua que canaliza os excedentes para descontos tarifários e bónus de fidelidade[3]HUK-Coburg, "Factos e Números da Empresa," huk.de. O seu canal de vendas diretas cresce a dois dígitos anualmente ao alavancar o capital de marca, enquanto o Telematik Plus consolida uma reputação de descontos de uso justo que ressoam junto dos condutores mais jovens. A Allianz posiciona-se como um orquestrador de serviços financeiros de base alargada, agrupando o automóvel com habitação, despesas legais e coberturas de viagem num único painel; a sua plataforma de inteligência artificial generativa Insurance Copilot reduz o tempo de tratamento de ficheiros de sinistros em 30%, libertando os reguladores para casos complexos. A AXA Germany concentra-se em contratos modulares que permitem aos clientes adicionar endossos de quebra de vidros, danos na bateria ou partilha de automóvel privado em poucos cliques, enfatizando a flexibilidade como alavanca de retenção.

Os novos participantes exclusivamente digitais, como a Friday, a Neodigital e a Getsafe, dependem de arquiteturas headless e catálogos de produtos API-first que se integram perfeitamente em portais de concessionários, aplicações de neobanco ou plataformas de mobilidade como serviço. A sua proposta de valor centra-se em preços transparentes, cancelamento mensal e pagamentos instantâneos de sinistros via transferências SEPA. Embora os volumes de apólices permaneçam modestos em comparação com os incumbentes, as suas pontuações superiores de satisfação do cliente obrigam as seguradoras estabelecidas a recalibrar os padrões de serviço. As seguradoras alinhadas com os OEM, como a Volkswagen Financial Services e a BMW Insurance, aproveitam os dados de telemática integrados para monitorizar padrões de condução, estado da bateria e atualizações de software over-the-air. Estes dados em tempo real melhoram a pontuação de risco e permitem alertas proativos de manutenção que reduzem os sinistros relacionados com avarias. Os resseguradores, liderados pela Munich Re e pela Hannover Re, apoiam as seguradoras primárias com quota-partes estruturadas que cobrem a volatilidade do granizo e os clusters de grandes perdas; também incubam subsidiárias insurtech que comercializam motores de subscrição por inteligência artificial. As alianças de consultoria com hiperscalers de cloud fornecem plataformas de administração de apólices escaláveis, democratizando ainda mais as capacidades digitais.

Os conglomerados de corretagem Marsh e Aon concentram-se em frotas corporativas e entidades de leasing cativas, oferecendo camadas de retenção auto-segurada e análises de prevenção de perdas. Os players de nicho como a OCC visam os apreciadores de automóveis clássicos com apólices de valor acordado e extensões de risco em eventos rodoviários, protegendo as margens através de experiência especializada em subscrição. No geral, a vantagem estratégica no mercado de seguros de automóveis alemão assenta agora menos na escala de ativos e mais na fluência de dados, nas jornadas de sinistros sem fricções e na proximidade com o cliente em múltiplos canais.

Líderes da Indústria de Seguros de Automóveis da Alemanha

Allianz

HUK-Coburg

AXA Germany

R+V Versicherung

DEVK

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: A Allianz, a BlackRock e a T&D Holdings concluíram a aquisição da seguradora de vida alemã Viridium à Cinven numa transação de EUR 3,5 mil milhões. Embora seja uma operação focada no ramo vida, a parceria amplifica a flexibilidade de capital da Allianz que poderia ser redirecionada para atualizações tecnológicas no ramo automóvel.

- Fevereiro de 2025: A Allianz implementou a solução de inteligência artificial generativa Insurance Copilot para a gestão de sinistros, inicialmente implementada para o processamento de sinistros automóveis com planos de expansão para todas as entidades operacionais. Os primeiros resultados mostram uma triagem mais rápida e uma maior satisfação do cliente, reforçando o compromisso da seguradora com a eficiência orientada por inteligência artificial.

- Janeiro de 2025: A HUK-COBURG anunciou iniciativas de sustentabilidade como parte do seu posicionamento estratégico no mercado de seguros de automóveis alemão. O programa prioriza a logística de sinistros com neutralidade de carbono e redes de fornecedores com triagem ambiental, social e de governação (ESG), sinalizando crescentes expectativas ESG nas carteiras de subscrição.

- Outubro de 2024: A União Europeia adotou a legislação de cláusula de reparação, quebrando os monopólios dos OEM nas peças sobresselentes visíveis, com a implementação a afetar a dinâmica dos custos de reparação de sinistros de seguros de automóveis na Alemanha. Os participantes do mercado antecipam um alívio gradual na gravidade dos sinistros uma vez que o fornecimento de peças de reposição certificadas se estabilize.

Âmbito do Relatório do Mercado de Seguros de Automóveis da Alemanha

O seguro automóvel protege os indivíduos financeiramente em caso de acidente de viação ou incidentes relacionados. Inclui normalmente cobertura para custos de reparação ou substituição do veículo e despesas médicas resultantes de acidentes. O mercado alemão de seguros de automóveis está em previsão de tamanho e é segmentado por tipo de seguro e canal de distribuição. O mercado é segmentado por tipo de seguro em acidentes, responsabilidade civil de terceiros e seguro abrangente. Nos canais de distribuição, o mercado é segmentado em agentes, corretores, online, bancos e outros canais de distribuição. Os relatórios oferecem o dimensionamento e as previsões de mercado para o mercado alemão de seguros de automóveis em valor (USD) para todos os segmentos acima mencionados.

| Pessoal |

| Comercial |

| Responsabilidade Civil de Terceiros |

| Abrangente |

| Direto |

| Agentes |

| Corretores |

| Bancos |

| Outros Canais de Distribuição |

| Por Tipo de Veículo (Valor) | Pessoal |

| Comercial | |

| Por Tipo de Seguro (Valor) | Responsabilidade Civil de Terceiros |

| Abrangente | |

| Por Canal de Distribuição (Valor) | Direto |

| Agentes | |

| Corretores | |

| Bancos | |

| Outros Canais de Distribuição |

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de seguros de automóveis da Alemanha em termos de prémios para 2026?

Os prémios brutos emitidos totais atingiram USD 58,86 mil milhões em 2026 e prevê-se que atinjam USD 67,43 mil milhões até 2031.

Que taxa de crescimento é esperada para o setor até 2031?

Prevê-se que o mercado se expanda a um CAGR de 2,75%, refletindo aumentos constantes de prémios em meio a pressões estruturais de custos.

Qual é o segmento de veículos que está a expandir-se mais rapidamente?

A cobertura de veículos comerciais apresenta o CAGR mais elevado de 3,39%, à medida que as frotas de comércio eletrónico e logística proliferam.

Por que motivo as apólices abrangentes estão a ganhar dinamismo?

As perdas por tempestades de granizo, os valores mais elevados dos veículos e as intrincadas matrizes de sensores aumentam as potenciais faturas de reparação, encorajando os condutores a optar por uma cobertura mais ampla.

Como é que os agregadores digitais estão a remodelar a concorrência?

Plataformas como o Check24 aumentam a transparência de preços e elevam as taxas de mudança, obrigando as seguradoras a refinar as táticas de retenção e a fixação dinâmica de preços.

Que papel desempenham os programas de subscrição OEM?

Os fabricantes de automóveis integram o seguro completo nas taxas de leasing agrupadas, garantindo retenção plurianual para as seguradoras e alavancando os fluxos de dados dos veículos para uma subscrição mais inteligente.

Página atualizada pela última vez em: