Tamanho e Participação do Mercado Europeu de Assentos Automotivos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 15.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 16.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Assentos Automotivos por Mordor Intelligence

O tamanho do Mercado Europeu de Assentos Automotivos foi avaliado em USD 15,81 mil milhões em 2025 e estima-se que cresça de USD 16,45 mil milhões em 2026 para atingir USD 20,07 mil milhões até 2031, a um CAGR de 4,06% durante o período de previsão (2026-2031). Os registos de veículos estão a aumentar gradualmente, com os veículos elétricos a bateria a ganhar penetração significativa no mercado. Penalidades mais rigorosas da UE para as emissões de dióxido de carbono, que se espera atinjam níveis substanciais num futuro próximo, estão a influenciar as decisões de compra. Estas decisões tendem para estruturas de assento mais leves, características térmicas avançadas e arquiteturas ricas em sensores. Embora o mercado europeu de assentos automotivos beneficie dos compromissos dos OEMs com a eletrificação, enfrenta custos flutuantes de poliuretano e semicondutores. Estas flutuações exigem revisões contínuas no design e no abastecimento. Os mandatos de sustentabilidade estão a impulsionar tecidos de PET reciclado e espumas de poliuretano de base biológica para os programas convencionais, especialmente à medida que os OEMs destacam os seus objetivos de circularidade. Os operadores independentes do mercado de pós-venda estão a aumentar a sua presença no comércio eletrónico para peças de recuperação de assentos numa mudança notável. Este movimento desafia a cadeia de abastecimento tradicional, que tem se centrado predominantemente nos OEMs no mercado europeu de assentos automotivos.

Principais Conclusões do Relatório

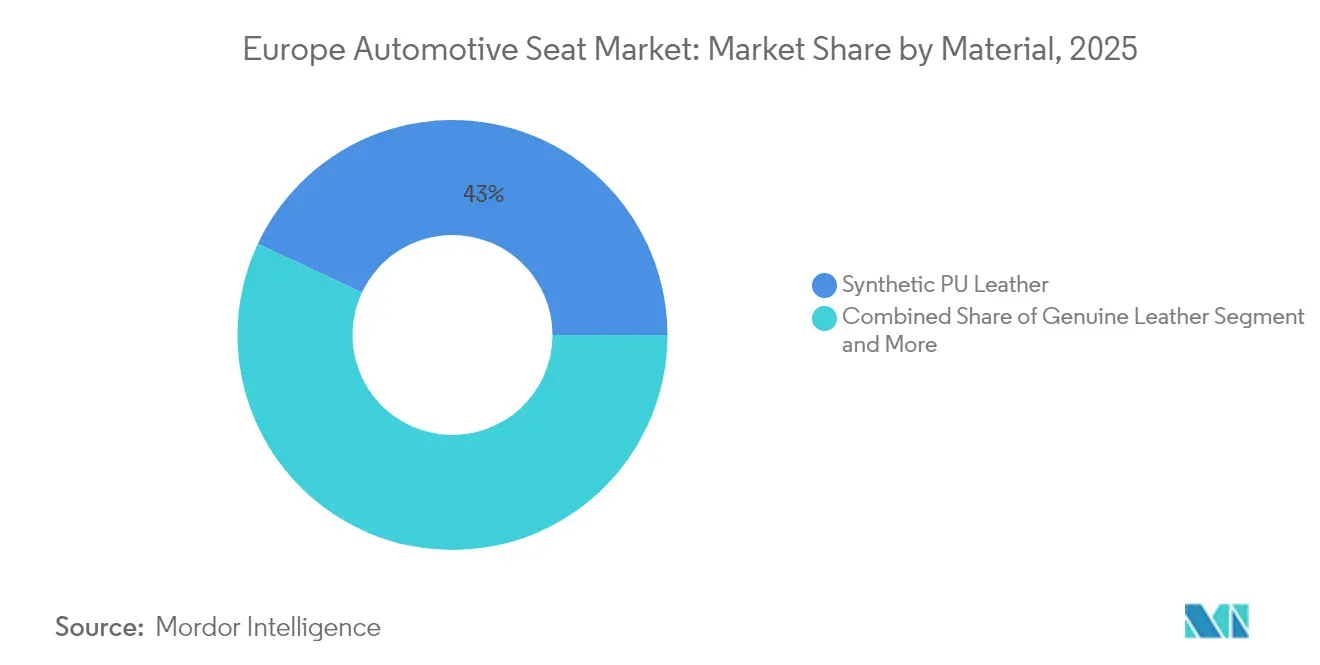

- Por material, o couro sintético PU deteve 43,02% da participação do mercado europeu de assentos automotivos em 2025, enquanto o PU de base biológica está projetado para expandir a um CAGR de 4,12% durante o período de previsão (2026-2031).

- Por tecnologia, os assentos motorizados e ajustáveis representaram 36,20% do tamanho do mercado europeu de assentos automotivos em 2025, enquanto os assentos inteligentes integrados com ADAS estão a registar um CAGR de 4,15% durante o período de previsão (2026-2031).

- Por tipo de veículo, os automóveis de passageiros geraram 72,85% do tamanho do mercado europeu de assentos automotivos em 2025; além disso, os assentos para automóveis de passageiros estão definidos para crescer a um CAGR de 4,08% durante o período de previsão (2026-2031).

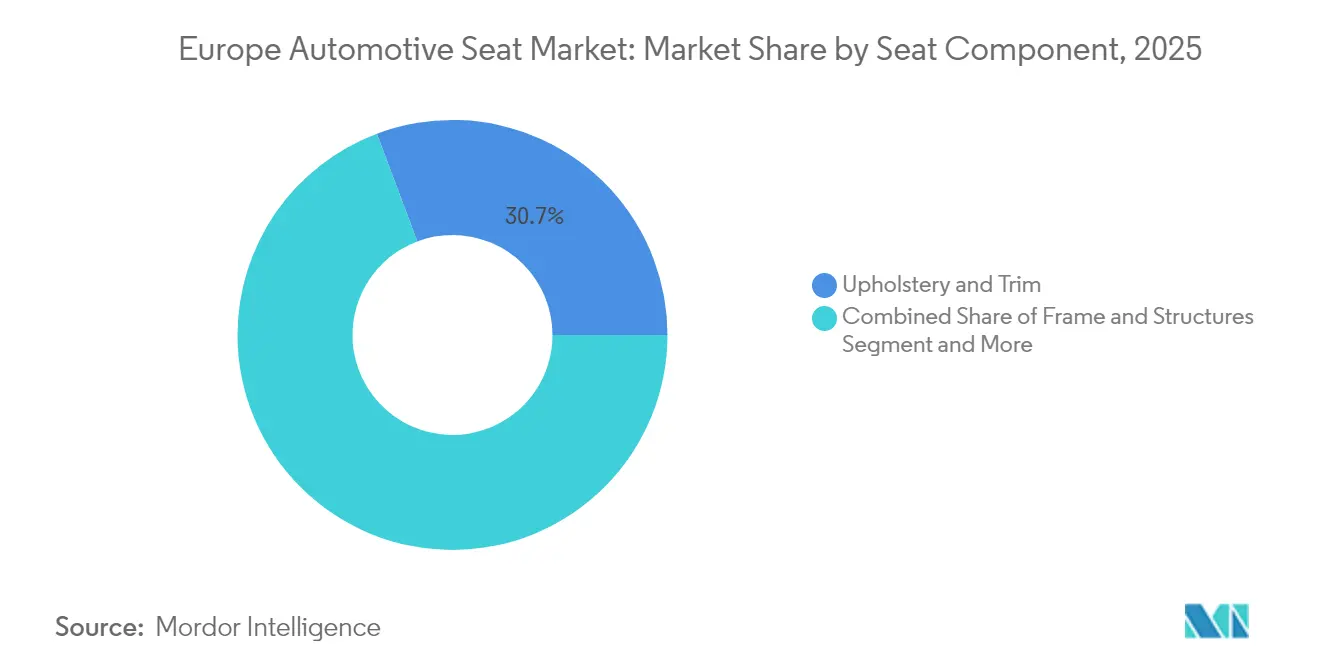

- Por componente de assento, a estofagem e o acabamento lideraram o mercado europeu de assentos automotivos, com 30,72% do tamanho em 2025, e os sensores e as ECUs estão previstos para aumentar a um CAGR de 4,13% durante o período de previsão (2026-2031).

- Por canal de vendas, os programas OEM dominaram com 86,95% de participação na receita em 2025, enquanto as plataformas de pós-venda estão a um CAGR de 4,16% durante o período de previsão (2026-2031).

- Por país, a Alemanha dominou com 36,78% de participação na receita em 2025, enquanto o Reino Unido está a caminho de um CAGR de 4,17% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Assentos Automotivos

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação Rápida | +1.1% | Em toda a UE, mais forte nos países nórdicos | Longo prazo (≥ 4 anos) |

| Regulamento Geral de Segurança da UE 2019/2144 com Mandato | +0.9% | Todos os estados-membros da UE | Curto prazo (≤ 2 anos) |

| Aumento da Procura dos OEM | +0.8% | Alemanha, França, Itália como mercados centrais | Médio prazo (2-4 anos) |

| Impulso da Sustentabilidade para Estofagem Circular | +0.6% | Europa Ocidental, expandindo-se para o leste | Médio prazo (2-4 anos) |

| Boom na Personalização do Pós-venda | +0.4% | Alemanha, Reino Unido, França, Países Baixos | Curto prazo (≤ 2 anos) |

| Crescimento dos Ciclos de Recuperação de Frotas/Serviços de Transporte por Aplicativo | +0.3% | Centros urbanos nos principais mercados da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação Rápida a Criar Novas Funcionalidades de Gestão Térmica nos Assentos

Uma elevada participação de veículos elétricos a bateria significa que o aquecimento da cabine já não recorre ao calor residual do motor. Os dados da Vitesco mostram que os aquecedores de assento de 48 V reduzem a carga de AVAC de todo o veículo em um terço, aumentando a credibilidade da autonomia no inverno — vital nos climas nórdicos abaixo de zero [1]."Gestão Térmica a 48V para Veículos Elétricos," Vitesco Technologies, vitesco-technologies.com Os assentos centrados em veículos elétricos ganham ventilação ativa, controlo de microclima zonal e eletrónica de potência com autodiagnóstico. As equipas de design equilibram as restrições de compatibilidade eletromagnética junto ao cablagem da bateria, desencadeando novas combinações de materiais e testes com espuma condutora. Os especialistas em térmica podem validar vibração de longo ciclo e variações de temperatura e veem a procura aumentar, impulsionando o mercado europeu de assentos automotivos para um maior conteúdo eletrónico por unidade.

Regulamento Geral de Segurança da UE 2019/2144 com Mandato de Sensores Avançados para Assentos

Desde julho de 2024, todos os novos veículos europeus devem incluir deteção do estado dos ocupantes e lembretes de cinto baseados em eletrónica de assento inovadora. Tapetes de pressão, classificadores de peso e rastreamento de postura assistido por câmara são agora fornecidos de série em versões de mercado de massas. A FORVIA e a Lear integram nós CAN redundantes para garantir a integridade dos dados para as pilhas de ADAS, transformando o assento num centro de inteligência de ocupantes em tempo real. Os laboratórios de certificação registam um aumento de dois quintos nos testes de CEM relacionados com assentos, prolongando os prazos dos programas, mas assegurando a conformidade. O regulamento impulsiona as adaptações no mercado de pós-venda para veículos de frota, alargando ainda mais o fornecimento de kits de sensores em todo o mercado europeu de assentos automotivos.

Aumento da Procura dos OEM por Estruturas de Assento Leves e de Materiais Mistos

Os montadores europeus apostam fortemente em estruturas de alumínio-magnésio-compósito que reduzem a massa do assento em um quarto e ajudam a evitar as elevadas multas de CO₂ iminentes. As estruturas de rede multi-material da FORVIA ilustram o caminho, combinando encostos em fibra de carbono com calhas de alumínio para manter a rigidez em caso de colisão. Os fornecedores qualificam agora até cinco novas fontes de matérias-primas por programa, alargando os planos de ensaio metalúrgico e inflacionando os orçamentos de investimento em tecnologia de união. Aqueles que dominam a rebitagem híbrida, a soldadura a laser e os adesivos estruturais obtêm o estatuto de fornecedor preferido no mercado europeu de assentos automotivos. À medida que os objetivos de frota se intensificam em 2027, a adoção de soluções leves passa dos modelos premium para as plataformas do segmento B, consolidando os ganhos de volume para os inovadores.

Impulso da Sustentabilidade para Estofagem Circular (PET Reciclado e PU de Base Biológica)

Os compromissos climáticos dos OEM elevam os têxteis reciclados e as espumas de base biológica. A Audi estofeia o A3 com fio produzido a partir de 45 garrafas de PET reciclado por conjunto de assentos [2]"PET Reciclado nos Assentos do A3," Audi MediaCenter, audi-mediacenter.com. A espuma de PU de base biológica da Huntsman reduz as emissões do berço ao portão em um quarto, e os revestimentos à base de água da Covestro reduzem o consumo de água de processo [3]"ACOUSTIFLEX VEF BIO para Assentos Automotivos," Huntsman, huntsman.com . Os fornecedores investem em logística de ciclo fechado que recolhe tecidos em fim de vida para linhas de reciclagem mecânica próximas das fábricas de costura alemãs. A variância de qualidade nas matérias-primas pós-consumo exige scanners óticos inline avançados para proteger a consistência da cor em escala. Apesar da maior sobrecarga no abastecimento de materiais, o momentum mantém o conteúdo de base biológica a crescer no mercado europeu de assentos automotivos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Chips de Eletrónica de Assentos e Picos de Preços | -0.9% | Todos os centros de fabrico europeus | Médio prazo (2-4 anos) |

| Custos Voláteis de Insumos de Poliuretano e Couro | -0.7% | Em toda a UE, afetando particularmente a produção alemã | Curto prazo (≤ 2 anos) |

| Capacidade de Montagem Europeia Subutilizada | -0.6% | Alemanha, França, Itália como centros de fabrico centrais | Médio prazo (2-4 anos) |

| Regras Químicas Mais Rigorosas da UE sobre Efluentes de Curtume com Crómio Hexavalente | -0.5% | Regiões de processamento de couro da UE, Europa Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Chips de Eletrónica de Assentos e Picos de Preços

Os assentos inteligentes podem albergar até 15 microcontroladores e controladores de potência; no entanto, os prazos de entrega de MCU de grau automotivo aumentaram de 14 para 38 semanas em 2024. As linhas de SUV premium na Eslováquia ficaram paradas durante nove turnos quando os ASIC dos sensores de ocupação esgotaram. Alguns fornecedores redesenham placas para consolidar funções em processadores prontamente disponíveis, reduzindo a contagem de chips em um oitavo, mas aumentando os gastos em I&D. As empresas com duplo abastecimento em Taiwan e na Europa resistem melhor à volatilidade, captando volumes de OEM urgentemente redirecionados no mercado europeu de assentos automotivos. A longo prazo, as fábricas de semicondutores localizadas poderiam diluir esta restrição, mas as adições de capacidade não vão aliviar a escassez antes de 2027.

Custos Voláteis de Poliuretano e Couro como Insumos

As matérias-primas consomem até dois quintos do custo de construção de assentos premium, expondo as margens às oscilações nos polióis derivados do petróleo e nos couros. Entre 2024 e 2025, os preços à vista do PU oscilaram minimamente, levando à falência vários moldadores de espuma de Nível 2 agrupados em torno de Estugarda. As regras químicas da UE que proíbem o curtimento com crómio hexavalente obrigam as curtidoras a recorrer a alternativas mais caras, inflacionando o aprovisionamento de couro em um quarto. Os fabricantes de assentos cobrem-se com acordos de compra de vários trimestres e diversificam para espumas de base biológica, mas as cláusulas contratuais raramente permitem a repercussão total dos custos. Até que as curvas de preços se estabilizem, o mercado europeu de assentos automotivos suporta um EBIT comprimido para os programas de luxo ricos em acabamentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Domínio Sintético em Meio ao Impulso da Sustentabilidade

O couro sintético PU controlou 43,02% do tamanho do mercado europeu de assentos automotivos em 2025, graças à sua qualidade de superfície uniforme, latitude de design e menores taxas de refugo do que os couros genuínos. O PU de base biológica, embora de nicho, está a crescer a um CAGR de 4,12% à medida que os OEM publicam relatórios de ciclo de vida que quantificam 25% de poupanças de carbono. As inovações em tecido de PET reciclado permitem aos fabricantes cumprir as diretivas europeias de fim de vida sem sacrificar a resistência à abrasão, uma métrica chave para interiores de serviços de transporte por aplicativo. O couro genuíno persiste nas versões de topo de gama, mas as restrições ao crómio hexavalente elevam os custos de acabamento, empurrando as marcas de volume para alternativas veganas. As capas de assento em compósito e malha 3D reduzem a massa e melhoram a respirabilidade, apoiando os rigorosos objetivos de autonomia de veículos elétricos.

Os participantes do mercado europeu de assentos automotivos combinam agora revestimentos de PU à base de água com adesivos de suporte com baixo teor de COV, eliminando a maior parte da água de processo e reduzindo a energia de cura. As cadeias de abastecimento diversificam-se, com as fábricas da Europa Oriental a fiar fios reciclados para compensar os custos de mão-de-obra ocidentais. Embora a volatilidade das matérias-primas persista, os contratos de longo prazo para matérias-primas de base biológica estabilizam os preços dos insumos. Os rótulos de têxteis sustentáveis reforçam a mensagem nos showrooms, consolidando a aceitação dos consumidores e acelerando assim a transição da mistura de materiais em todo o mercado europeu de assentos automotivos.

Por Tecnologia: Assentos Inteligentes Impulsionam a Segurança e o Conforto

Os assentos inteligentes integrados com ADAS registarão um CAGR de 4,15% até 2031, à medida que o Regulamento Geral de Segurança da UE 2019/2144 obriga à implantação de monitorização de ocupantes em cada novo modelo. Os mecanismos motorizados e ajustáveis ainda detêm 36,20% da participação do mercado europeu de assentos automotivos, devido às expectativas arraigadas dos consumidores por conforto multi-posições. Os invernos nórdicos sustentam uma procura elevada por almofadas aquecidas, enquanto os climas mediterrâneos orientam as taxas de adesão a perfurações ventiladas. Os OEM premium integram algoritmos de massagem e correção de postura que registam a fadiga do condutor e partilham dados com análises em nuvem para serviços de saúde preditivos.

Os pioneiros da indústria europeia de assentos automotivos co-embalam agora as ECU de assento com controladores zonais, reduzindo o peso da fiação em 800 g por veículo. As atualizações de firmware por via aérea permitem edições remotas da curva de conforto, posicionando os assentos como funcionalidades definidas por software. A eletrónica modular facilita as atualizações de conformidade quando as regras de segurança evoluem, uma alavanca competitiva que sustenta modelos de receita recorrente através de sequências de massagem por subscrição. À medida que a disponibilidade de semicondutores se normaliza, o conteúdo de assento com ADAS vai-se expandir para os crossovers do segmento C, aprofundando a captura de valor eletrónico no mercado europeu de assentos automotivos.

Por Tipo de Veículo: Supremacia do Automóvel de Passageiros à Medida que os Veículos Elétricos Crescem

Os automóveis de passageiros representaram 72,85% do tamanho do mercado europeu de assentos automotivos em 2025. No entanto, o subsegmento de automóveis de passageiros elétricos a bateria é a estrela, avançando a um CAGR de 4,08% até 2031, à medida que os cortes nos incentivos não conseguem diminuir o interesse dos consumidores. Os SUV compactos ganham impulso, exigindo bancos deslizantes dobráveis que preservem a flexibilidade de carga. Os assentos para veículos comerciais pivotam para têxteis de alta durabilidade classificados para 70.000 ciclos, correspondendo aos objetivos de tempo de funcionamento dos operadores de logística. Os pedidos de miniautocarros aumentam nas frotas de turismo e de transporte aeroportuário, alargando a procura por capas de vinil facilmente sanitizáveis.

As espumas termicamente neutras mitigam a absorção de calor da bateria nas arquiteturas de veículos elétricos com piso plano, enquanto os engenheiros de estruturas lidam com os pontos de montagem da bateria sob o assento que alteram a modelação do caminho de carga. O mercado europeu de assentos automotivos enfrenta assim uma convergência de restrições de conforto, estruturais e térmicas que variam acentuadamente consoante a classe do veículo. As cabines de caminhões pesados integram camas pivotantes e sistemas de apoio lombar ativo para cumprir as diretivas de bem-estar do condutor da UE, alargando o alcance dos fornecedores de assentos para além dos segmentos de veículos ligeiros.

Por Componente de Assento: A Eletrónica Lidera o Crescimento de Valor

Os sensores e as ECUs registam um CAGR de 4,13%, superando o mercado europeu de assentos automotivos mais amplo, à medida que cada assento se transforma num nó de dados. A estofagem e o acabamento ainda fornecem 30,72% de participação na receita, porque os acabamentos de superfície continuam a ser o primeiro ponto de contacto com o cliente. Os formuladores de espuma injetam micro-ventilações que aumentam a respirabilidade em 22% enquanto reduzem os gramas de densidade — uma dupla vantagem para o conforto e a massa. Os motores adoptaram arquiteturas sem escovas, reduzindo o ruído para metade e alargando a vida útil em serviço nos últimos 15 anos, o que é fundamental para os compromissos de durabilidade da economia circular.

As estruturas leves de magnésio migram dos suportes de cupé de luxo para os veículos elétricos de preço médio, reduzindo 1,8 kg por assento e compensando a massa da bateria. Os fornecedores de airbags reformulam os módulos laterais de tórax para se adaptarem a perfis de almofada mais finos. A integração impulsiona novos regimes de validação onde a eletrónica, os pirotécnicos e os compósitos coexistem, tornando as competências de engenharia de sistemas um ponto-chave de contratação no mercado europeu de assentos automotivos.

Por Canal de Vendas: Canais OEM Dominam, o Pós-venda Vai Digital

As fábricas de montagem OEM consumiram 86,95% do mercado europeu de assentos automotivos em 2025, cimentando a dependência dos fornecedores de nível um nos ciclos de produção de veículos. No entanto, o valor do pós-venda online está a crescer a um CAGR de 4,16%, à medida que os consumidores DIY adaptam kits de aquecimento e capas de couro vegano. Os configuradores multilingues replicam padrões de costura OE, aumentando a personalização para além dos acessórios do concessionário. Os contratos de recuperação de frotas concedem certeza de volume aos reconstruidores de assentos que conseguem trocar as almofadas em menos de 30 minutos em centros de serviço urbanos.

Os fornecedores OEM lançam lojas diretas ao consumidor para contrariar a diluição das margens, capitalizando o valor da marca e reduzindo os cortes dos grossistas. Emergem programas de renovação de estofagem por subscrição, oferecendo substituições anuais de revestimento de assento integradas com visitas de detailing. O mercado europeu de assentos automotivos testemunha assim uma era de distribuição híbrida onde as linhas tradicionais just-in-time coexistem com micro-armazéns click-n-ship que servem o continente em 24 horas.

Análise Geográfica

A Alemanha ancora o mercado europeu de assentos automotivos com 36,78% de participação de mercado em 2025, um denso ecossistema de fornecedores e uma aplicação regulatória de segurança avançada. Embora os incentivos a veículos elétricos a bateria tenham diminuído, o país ainda registou uma participação mínima de automóveis de passageiros elétricos em 2024, sustentando a procura por assentos leves e termicamente eficientes. A fábrica da FORVIA na Baviera pilota encostos em fibra de carbono acabados em linhas de corte a jacto de água de alta velocidade. A instalação da Brose em Coburg produz acionamentos de ajuste de assento de 48 V que se integram perfeitamente com os controladores de carroçaria zonais. No entanto, a escassez de semicondutores causou nove paragens nas linhas de montagem dos OEM alemães, pressionando os fornecedores de assentos a manter inventários tampão superiores às normas pré-pandemia.

A França segue de perto, impulsionada por uma elevada participação de veículos elétricos a bateria em janeiro de 2025 e pelos fundos PERTE VEC III canalizados para atualizações de eletrificação dos fornecedores. Os programas de assentos da Renault e da Stellantis especificam espumas de PU de base biológica que incorporam um quinto de polióis de base vegetal, catalisando os fornecedores químicos domésticos para escalar a produção de matérias-primas de base biológica. Os fornecedores de nível um franceses integram sensores de atenção do condutor nos apoios de cabeça mais cedo do que o exigido pelos prazos da UE, obtendo classificações Euro NCAP de cinco estrelas que promovem as perspetivas de exportação.

O Reino Unido navega na divergência de harmonização pós-Brexit, registando um CAGR robusto de 4,17% até 2031, mas as regras de segurança de assentos permanecem harmonizadas com os quadros UNECE, permitindo fluxos de componentes transfronteiriços. Nas proximidades, os especialistas italianos em acabamentos de couro em Abruzzo pivotam para linhas de acabamento à base de água para cumprir as regras de produtos químicos para couro da UE, protegendo o seu nicho nos segmentos de carros desportivos de luxo. Os clusters de produção de Saragoça em Espanha fornecem bancos de banco para furgonetas europeias, aproveitando a competitividade da mão-de-obra e a proximidade de corredores logísticos chave.

Cenário Competitivo

A concentração do mercado permanece moderada: Adient, Lear, FORVIA e Magna dominam uma parte significativa dos volumes de assentos de nível um. No entanto, enfrentam agora a concorrência de novos participantes centrados na eletrónica e de casas especializadas em acabamentos. A FORVIA reestruturou-se, consolidando várias instalações alemãs em menos centros de alta automatização, reduzindo as quilometragens logísticas e diminuindo as emissões de Âmbito 1. Em desenvolvimentos recentes, a Lear reduziu a sua força de trabalho para otimizar os custos fixos durante a escassez de semicondutores, mantendo os investimentos em I&D em arquiteturas de assento inovadoras.

A Magna está a expandir as suas fábricas checas para produzir estruturas traseiras em compósito, visando contratos de veículos elétricos de mercado de massas com OEM alemães. A Gentherm, especialista em conforto térmico, está a capitalizar a aquisição da Hanon Systems — finalizada pela Hankook no início de 2025 — para assegurar um fornecimento estável de componentes de circuito térmico, salvaguardando assim as suas margens numa era de escassez de silício. A Recaro Automotive demonstra o potencial de sobrevivência de nicho no mercado europeu de assentos automotivos, mantendo-se lucrativa ao concentrar-se em segmentos de alta margem para OEM premium e entusiastas de simulação de corrida.

À medida que o cenário competitivo evolui, o foco desloca-se do custo por assento para a funcionalidade fornecida por quilograma. Os fornecedores estão a impulsionar modelos de monetização de dados, oferecendo subscrições de análise de ocupantes que os OEM podem vender como upsell após a compra. As divulgações de sustentabilidade estão a tornar-se componentes essenciais dos contratos; o ambicioso plano de Neutralidade Carbónica a meados do século da FORVIA estabelece um padrão que os concorrentes estão ansiosos por emular. A tendência de consolidação é evidente, com fábricas menores de espuma e costura a ou encontrar nichos nas frotas de recuperação do pós-venda local, ou a entrar em discussões de aquisição com entidades maiores que procuram integração vertical.

Líderes do Setor Europeu de Assentos Automotivos

Adient PLC

Lear Corporation

Groclin S.A

Forvia SE

RECARO Automotive Italy S.r.l.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Hankook concluiu a aquisição do negócio de gestão térmica da Hanon Systems, integrando tecnologia de aquecimento e arrefecimento de assentos para reforçar a oferta de veículos elétricos.

- Dezembro de 2024: A Adient estabeleceu uma parceria com a Jaguar Land Rover e a Dow para pilotar um processo de reciclagem de ciclo fechado para espuma de assento de poliuretano recuperada de veículos em fim de vida, produzindo almofadas com 20% de conteúdo de poliol reciclado.

Âmbito do Relatório do Mercado Europeu de Assentos Automotivos

Um cinto de segurança é um dispositivo de segurança veicular destinado a proteger o condutor e os ocupantes de um veículo de movimentos extremos causados por uma colisão ou paragem súbita. Um cinto de segurança reduz a probabilidade de morte ou lesão grave durante uma colisão, diminuindo a força dos impactos subsequentes com riscos de colisão interior.

O mercado europeu de assentos automotivos é segmentado por material (couro, tecido e outros materiais), tecnologia (assentos padrão, assentos motorizados, assentos ventilados, assentos de segurança para crianças e outros assentos), tipo de veículo (automóvel de passageiros e veículo comercial), canal de vendas (OEM e pós-venda) e geografia (Alemanha, Reino Unido, Itália, França, Países Baixos, Espanha e Resto da Europa).

O relatório oferece os tamanhos de mercado e as previsões em valor (USD) para todos os segmentos acima referidos.

| Couro Genuíno |

| Couro Sintético – PU |

| Couro Sintético – PVC |

| Tecido |

| Compósito/Malha 3D |

| Outros |

| Padrão/Manual |

| Motorizado/Ajustável |

| Aquecido |

| Ventilado |

| Massagem |

| Inteligente Integrado com ADAS |

| Assentos de Segurança para Crianças |

| Automóvel de Passageiros | Hatchback |

| Sedan | |

| SUV/Crossover | |

| MPV | |

| Veículo Comercial | Veículo Comercial Ligeiro |

| Caminhão Pesado | |

| Autocarro/Camioneta |

| Estrutura e Armações |

| Espuma e Acolchoamento |

| Estofagem e Acabamento |

| Motores e Atuadores |

| Sensores e ECUs |

| Airbags e Sistemas de Retenção |

| Fabricante de Equipamento Original (OEM) |

| Pós-venda |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Países Baixos |

| Polónia |

| Suécia |

| Rússia |

| Resto da Europa |

| Por Material | Couro Genuíno | |

| Couro Sintético – PU | ||

| Couro Sintético – PVC | ||

| Tecido | ||

| Compósito/Malha 3D | ||

| Outros | ||

| Por Tecnologia | Padrão/Manual | |

| Motorizado/Ajustável | ||

| Aquecido | ||

| Ventilado | ||

| Massagem | ||

| Inteligente Integrado com ADAS | ||

| Assentos de Segurança para Crianças | ||

| Por Tipo de Veículo | Automóvel de Passageiros | Hatchback |

| Sedan | ||

| SUV/Crossover | ||

| MPV | ||

| Veículo Comercial | Veículo Comercial Ligeiro | |

| Caminhão Pesado | ||

| Autocarro/Camioneta | ||

| Por Componente de Assento | Estrutura e Armações | |

| Espuma e Acolchoamento | ||

| Estofagem e Acabamento | ||

| Motores e Atuadores | ||

| Sensores e ECUs | ||

| Airbags e Sistemas de Retenção | ||

| Por Canal de Vendas | Fabricante de Equipamento Original (OEM) | |

| Pós-venda | ||

| Por País | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Polónia | ||

| Suécia | ||

| Rússia | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado europeu de assentos automotivos?

O tamanho do mercado europeu de assentos automotivos é de USD 16,45 mil milhões em 2026, com projeção de atingir USD 20,07 mil milhões até 2031.

A que ritmo está o mercado a crescer?

O mercado está a expandir-se a um CAGR de 4,06% de 2026 a 2031, impulsionado pela eletrificação, regulamentações de segurança e iniciativas de sustentabilidade.

Qual segmento de material lidera a receita?

O couro sintético PU comanda 43,02% de participação na receita, beneficiando da eficiência de custos e da flexibilidade de design.

Qual tecnologia de assento está a crescer mais rapidamente?

Devido aos mandatos de segurança da UE, os assentos inteligentes integrados com ADAS têm as melhores perspetivas de crescimento a um CAGR de 4,15%.

Qual a dominância dos canais OEM em relação ao pós-venda?

Os programas OEM respondem por 86,95% das vendas, mas as plataformas de pós-venda online são o canal de crescimento mais rápido a um CAGR de 4,16%.

Qual é a principal restrição que afeta os fornecedores?

Os custos voláteis de insumos de poliuretano e couro e a escassez de semicondutores comprimem as margens e alargam os prazos de entrega.

Página atualizada pela última vez em: