Tamanho e Participação do Mercado Europeu de Equipamentos HVAC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

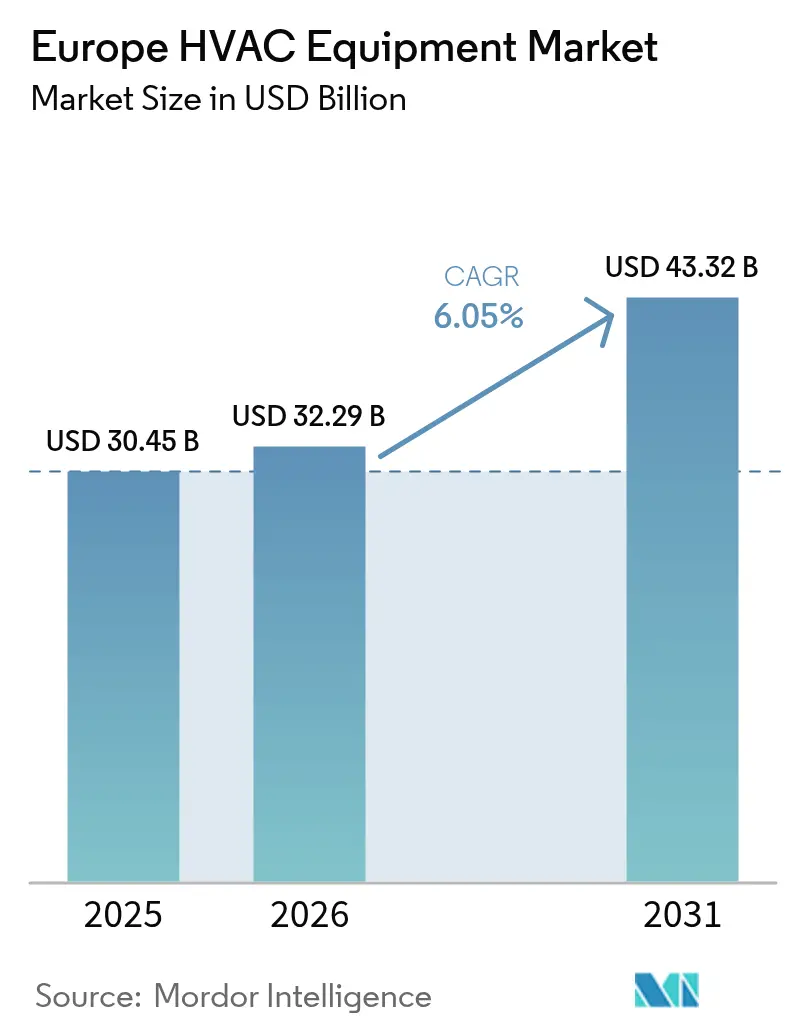

| Tamanho do mercado no ano base (2025) | 30.45 Bilhões de dólares |

| Tamanho do Mercado (2026) | 32.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Equipamentos HVAC por Mordor Intelligence

O tamanho do mercado europeu de equipamentos HVAC em 2026 é estimado em USD 32,29 mil milhões, crescendo a partir do valor de 2025 de USD 30,45 mil milhões com projeções para 2031 a mostrar USD 43,32 mil milhões, crescendo a um CAGR de 6,05% entre 2026-2031. Este crescimento posiciona a região como uma arena crítica para os fornecedores que contenderam com mandatos de descarbonização mais rigorosos e políticas energéticas em evolução. Os crescentes incentivos às bombas de calor no âmbito do Pacto Ecológico Europeu, o intensificar das vagas de calor estivais que elevam a procura de arrefecimento, e a substituição acelerada de caldeiras envelhecidas alimentam coletivamente a adoção de sistemas eletrificados. Entretanto, a inflação na cadeia de abastecimento e os elevados requisitos de capital inicial moderam o ímpeto a curto prazo, mas não desviaram a trajetória a longo prazo da eletrificação. A pressão competitiva aumentou à medida que os conglomerados perseguem aquisições de mil milhões de dólares para escalar a capacidade de produção e consolidar redes de instaladores fragmentadas, com o objetivo de atingir a meta de 60 milhões de bombas de calor do bloco até 2030.

Principais Conclusões do Relatório

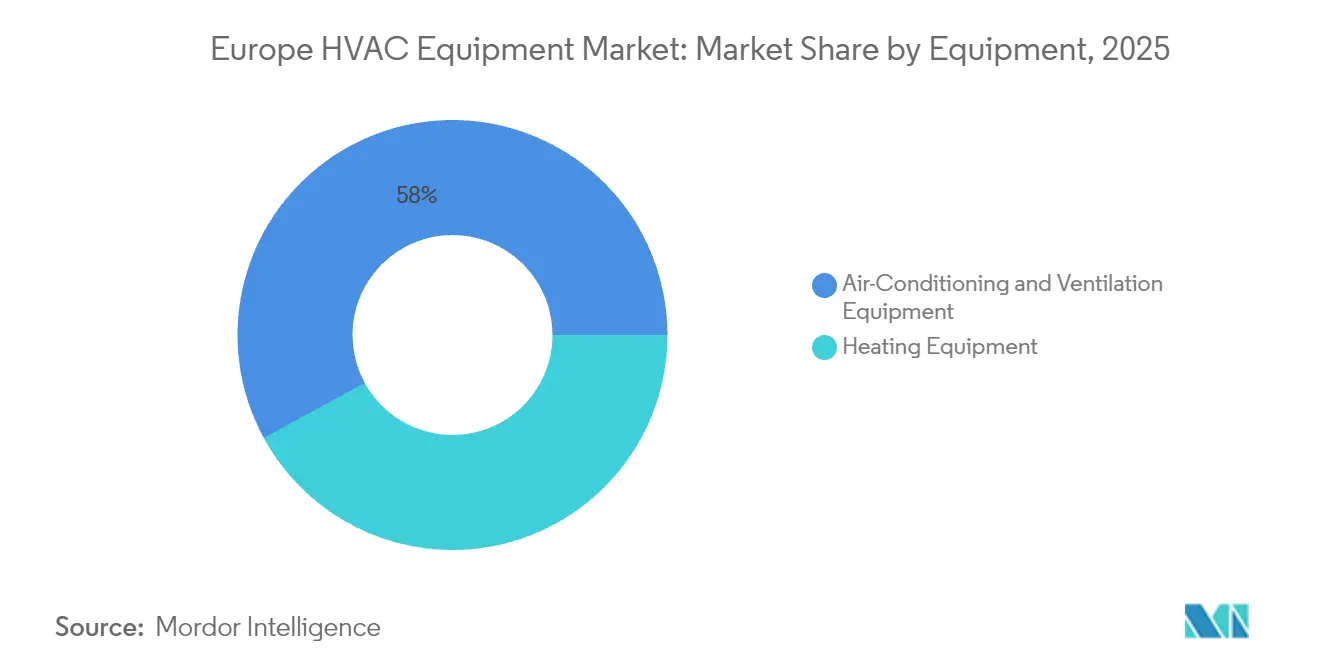

- Por tipo de equipamento, o ar-condicionado e a ventilação lideraram com uma quota de 57,95% do mercado europeu de equipamentos HVAC em 2025; as bombas de calor de fonte geotérmica estão projetadas para se expandir a um CAGR de 9,78% até 2031.

- Por setor de utilizador final, o segmento residencial deteve 46,80% do tamanho do mercado europeu de equipamentos HVAC em 2025, enquanto os edifícios institucionais e públicos registaram o CAGR mais elevado de 10,05% até 2031.

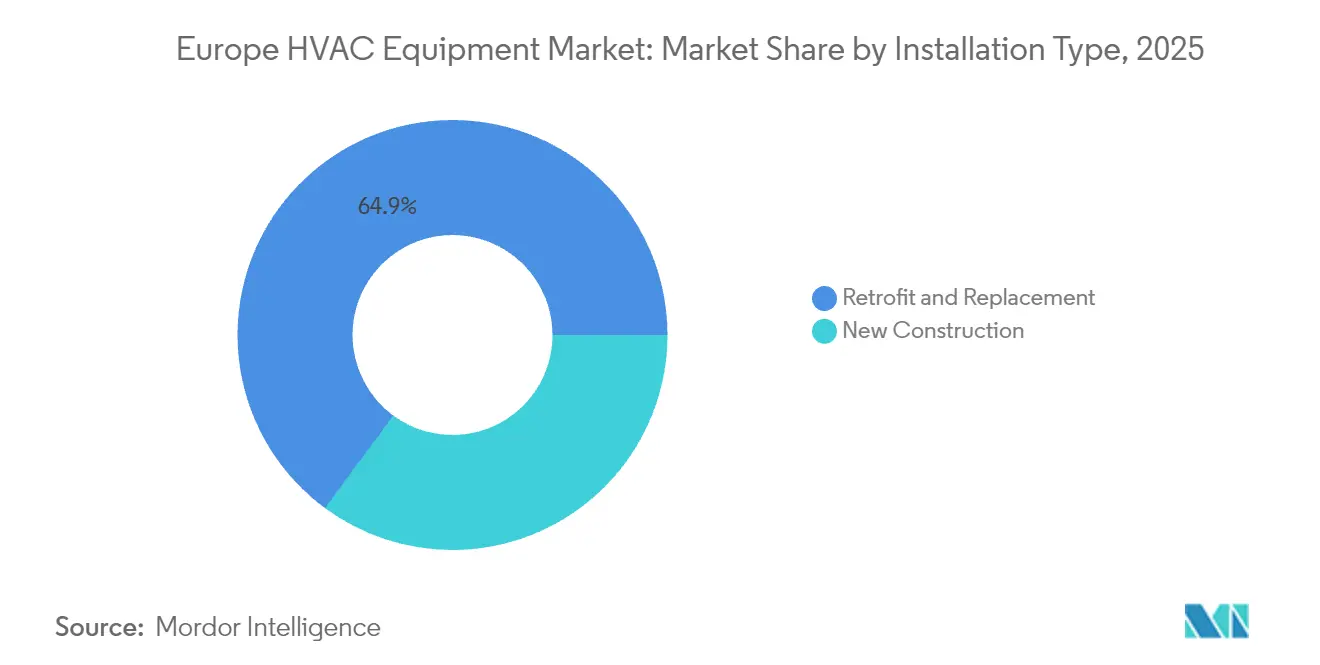

- Por tipo de instalação, o retrofit e a substituição representaram 64,90% da atividade do mercado europeu de equipamentos HVAC em 2025; a nova construção está a aumentar a um CAGR de 7,22%.

- Por canal de distribuição, as redes OEM-instalador comandaram uma quota de 61,70% do tamanho do mercado europeu de equipamentos HVAC em 2025; o direto ao consumidor e o comércio eletrónico estão a crescer a um CAGR de 11,55%.

- Por país, a Alemanha liderou o mercado europeu de equipamentos HVAC com uma quota de 25,85% em 2025; os Países Baixos são o mercado nacional de crescimento mais rápido, crescendo a um CAGR de 9,62%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Europeu de Equipamentos HVAC

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de eficiência do Pacto Ecológico Europeu e subsídios para bombas de calor | +1.1% | Em toda a UE, mais acentuado na Alemanha, França e Países Baixos | Médio prazo (2-4 anos) |

| Substituição acelerada do parque envelhecido de caldeiras | +0.8% | Europa do Norte, Reino Unido, Alemanha, Países Baixos | Longo prazo (≥ 4 anos) |

| Intensificação das vagas de calor estivais impulsionando a adoção de ar-condicionado residencial | +0.7% | Europa do Sul, expandindo-se para norte | Curto prazo (≤ 2 anos) |

| Rápida eletrificação dos retrofits de HVAC comercial | +0.6% | Centros urbanos em toda a UE, liderados pela Alemanha e França | Médio prazo (2-4 anos) |

| Lançamentos de bombas de calor a propano (R290) após a revisão do Regulamento F-Gas | +0.5% | Em toda a UE, centros de fabricação na Alemanha e Itália | Médio prazo (2-4 anos) |

| Expansão dos programas de formação de instaladores desbloqueando procura latente | +0.4% | Regiões com escassez de mão de obra qualificada: Alemanha, Países Baixos, Reino Unido | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os mandatos de eficiência do Pacto Ecológico Europeu impulsionam a transformação do mercado

Os padrões mínimos obrigatórios de eficiência e EUR 56 mil milhões (USD 65,57 mil milhões) em incentivos para bombas de calor implementados em todo o bloco em 2024 remodelaram a procura de equipamentos, impulsionando as instalações de bombas de calor na Alemanha em 60% em termos homólogos para 43.000 unidades no primeiro trimestre de 2025.[1]Woninglabel, "Verkoop van warmtepompen begin 2025 stijgt flink," woninglabel.nl Os subsídios favoreceram os modelos ar-água cujas vendas saltaram de 22.000 para quase 38.000 unidades, sublinhando a preferência dos decisores políticos pela integração hidrónica. Embora os subsídios ISDE neerlandeses tenham sido reduzidos em 2025, os Países Baixos ainda pretendem instalar bombas de calor em 20% dos lares até 2030, sustentando um CAGR de 9,7% para o mercado europeu de equipamentos HVAC. Os fabricantes responderam com projetos de refrigerantes naturais e esquemas de financiamento que protegem os compradores dos custos iniciais.

A substituição de caldeiras envelhecidas acelera a expansão do mercado

Aproximadamente 130 milhões de caldeiras antigas em toda a Europa tornaram-se maduras para substituição à medida que os preços do gás subiram em 2024 e as penalizações por carbono se intensificaram. As OEM aceleraram fusões e aquisições para assegurar capacidade de instalação, destacada pela aquisição pela Daikin da Kylslaget AB com sede na Suécia em agosto de 2024. As bombas de calor orientadas para retrofit, concebidas para compatibilidade com os circuitos hidrónicos existentes, encurtaram os tempos de instalação e aumentaram a produtividade dos empreiteiros, elevando a procura de substituição mesmo em mercados com volumes modestos de nova construção.

A intensidade das vagas de calor estivais remodela a procura de ar-condicionado residencial

A escaldante temporada de verão de 2024 impulsionou as vendas de ar-condicionado residencial para além do Sul da Europa, abrangendo a Alemanha, os Países Baixos e a Escandinávia, levando as marcas a adaptar as suas linhas de produtos para territórios de clima misto. As bombas de calor de modo duplo ganharam preferência porque tratam tanto do arrefecimento em época de pico como do aquecimento no inverno, melhorando a utilização anual e reforçando a dominância de 58,4% dos equipamentos de ar-condicionado e ventilação no mercado europeu de equipamentos HVAC.

A eletrificação do HVAC comercial ganha impulso

Os retrofits institucionais, nomeadamente em hospitais, demonstraram economias de energia de 43,6% e períodos de retorno inferiores a 1,3 anos após a mudança para sistemas integrados de bombas de calor. Os objetivos de ESG corporativos amplificaram a adoção, proporcionando às OEM pipelines de construção mais claros do que o espaço residencial sensível ao preço. Este fator acrescentou volume previsível para chillers de grande capacidade e plataformas VRF, sustentando a perspetiva de CAGR de 10,6% para edifícios institucionais no âmbito do mercado europeu de equipamentos HVAC.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado capex inicial face às caldeiras a gás | -0.9% | Mercados sensíveis ao preço: Europa de Leste, áreas rurais | Curto prazo (≤ 2 anos) |

| Inflação na cadeia de abastecimento e nos preços das matérias-primas | -0.7% | Centros de fabricação: Alemanha, Itália, cadeias de abastecimento globais | Médio prazo (2-4 anos) |

| Estrangulamentos de mão de obra qualificada que atrasam as instalações | -0.5% | Regiões de elevada procura: Alemanha, Países Baixos, países nórdicos | Longo prazo (≥ 4 anos) |

| Risco de reconversão das OEM face à incerteza na transição de refrigerantes | -0.4% | Centros de fabricação com produção legada de R-410A | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O elevado investimento inicial de capital condiciona a penetração no mercado

Os sistemas de bombas de calor ainda custam 3 a 5 vezes mais do que uma substituição de caldeira, dissuadindo os agregados familiares na Europa de Leste e nas zonas rurais, apesar dos subsídios. Os complexos pacotes de financiamento introduzidos pelas OEM criam obstáculos administrativos e atrasam os ciclos de vendas. Onde o rendimento disponível é mais baixo, o mercado europeu de equipamentos HVAC expande-se sobretudo através de programas de habitação social financiados pelo setor público, em vez de compras privadas.

A inflação na cadeia de abastecimento pressiona a rentabilidade

O cobre, o aço e os semicondutores mantiveram-se elevados ao longo de 2024, levando a Danfoss a aumentar os preços e a citar uma procura mais fraca nos seus resultados do primeiro semestre de 2024. Para atenuar a volatilidade, os fabricantes diversificaram as fontes de abastecimento, mas incorreram em custos logísticos adicionais que comprimiram as margens e forçaram inventários mais enxutos, reduzindo ligeiramente a taxa de crescimento a médio prazo do mercado europeu de equipamentos HVAC.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Equipamento: Os sistemas de fonte geotérmica impulsionam o crescimento premium

As bombas de calor de fonte geotérmica registaram o CAGR mais rápido de 9,78% até 2031, ainda que o ar-condicionado e a ventilação tenham mantido a maior quota de 57,95% no âmbito do mercado europeu de equipamentos HVAC. Os compradores institucionais preferiram soluções geotérmicas que proporcionam eficiências sazonais mais elevadas e vidas úteis mais longas, justificando as despesas de perfuração que os clientes residenciais frequentemente evitam. Como a geologia nórdica suporta campos de furos em circuito fechado, os instaladores estão a reportar um aumento de projetos à escala de campus com múltiplos megawatts.

Em paralelo, as bombas de calor ar-água mantiveram-se dominantes nos retrofits de aquecimento, aproveitando os radiadores existentes e obtendo preferência política devido à sua simplificação da eliminação progressiva dos combustíveis fósseis. A plataforma modular R-290 da Daikin, apresentada em março de 2025, exemplificou a progressão para refrigerantes naturais que cumpre os regulamentos F-Gas, ao mesmo tempo que melhora a eficiência em carga parcial. Os kits híbridos de caldeira-bomba ganharam terreno como soluções intermédias em interiores mais frios. Coletivamente, estas inovações sustentam a mudança tecnológica do mercado europeu de equipamentos HVAC, dos conjuntos a gás para as variantes eletrificadas, sem sacrificar o desempenho.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Setor de Utilizador Final: Os edifícios institucionais lideram a trajetória de crescimento

Os utilizadores residenciais contribuíram com 46,80% das vendas de 2025, enquanto os imóveis públicos e institucionais, escolas e hospitais estão projetados para registar o CAGR mais elevado de 10,05%, aumentando a sua quota do tamanho do mercado europeu de equipamentos HVAC até 2031. Os orçamentos governamentais de descarbonização financiaram retrofits em larga escala que combinam bombas de calor com ventilação controlada pela procura.

Os ciclos de projetos institucionais são mais longos, mas garantem volume, encorajando as OEM a oferecer contratos de energia como serviço que agrupam equipamento, manutenção e monitorização. Os escritórios comerciais continuam a registar uma procura estável por parte dos senhorios orientados para o ESG, enquanto os sites industriais exploram integrações de recuperação de calor de processo. Estas diversas necessidades dos utilizadores levam os fornecedores a expandir os seus portefólios e a desenvolver capacidades de análise de software, impulsionando ainda mais a diferenciação competitiva no mercado europeu de equipamentos HVAC.

Por Tipo de Instalação: O mercado de retrofit domina a atividade

Os trabalhos de retrofit representaram 64,90% das receitas de 2025, sublinhando o vasto parque de edifícios envelhecidos que caracteriza as cidades europeias. Estes projetos favorecem unidades interiores modulares e tubagens de refrigerante flexíveis que navegam em condutas apertadas, impulsionando assim a inovação em kits plug-and-play. Os instaladores desenvolveram modelos de execução faseada para manter as instalações operacionais, sustentando o crescimento do mercado europeu de equipamentos HVAC mesmo quando os licenciamentos de nova construção abrandam.

A nova construção, a expandir-se a um CAGR de 7,22%, beneficia dos códigos de construção de emissões líquidas nulas que normalizam as especificações de bombas de calor na fase de conceção. As salas mecânicas pré-fabricadas simplificam a instalação e reduzem a mão de obra em obra, mas o volume continua moderado pelos ciclos imobiliários maduros da Europa Ocidental. A competência em retrofit permanece, portanto, o diferenciador crítico para os empreiteiros que competem no mercado europeu de equipamentos HVAC.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Canal de Distribuição: A transformação digital acelera as vendas diretas

As alianças OEM-instalador representaram 61,70% do volume de negócios em 2025, enquanto os portais diretos ao consumidor registaram um CAGR de 11,55%, à medida que os agregados familiares adotaram cada vez mais ferramentas de orçamentação online e kits simplificados de sistema split. O configurador baseado na web da Electric Air reduziu significativamente os prazos de venda, ilustrando como o envolvimento digital converte o interesse latente em encomendas.

Os distribuidores grossistas ainda ancoram os mercados rurais, onde o stock local e as condições de crédito são cruciais. As OEM implementam agora estratégias omnicanal, equilibrando o alcance do comércio eletrónico com programas de fidelização de instaladores que protegem as receitas de suporte técnico. Gerir esta combinação de canais é fundamental para capturar a procura do mercado europeu de equipamentos HVAC, evitando a erosão das margens.

Análise Geográfica

A Alemanha manteve o estatuto de liderança com uma quota de 25,85% em meio a uma confiança estável dos consumidores e profundas capacidades industriais que apoiam a fabricação doméstica. No entanto, a escassez de mão de obra abrandou o ritmo de instalação, levando as OEM como a Daikin a aumentar a capacidade de serviço através da aquisição da Kylslaget em 2024.

O crescimento de dois dígitos do mercado neerlandês refletiu uma execução política sincronizada: licenciamentos simplificados, qualificação de instaladores a nível nacional e financiamento a baixo custo que reduziu os limiares de retorno. As vendas de unidades de bombas de calor subiram 60% no primeiro trimestre de 2025, sinalizando a durabilidade da procura apesar dos ajustamentos nos subsídios.

Noutros locais, os países nórdicos desfrutam de uma elevada implantação per capita, deslocando o foco para as atualizações de refrigerantes e para os sistemas comunitários de grande capacidade. Os verões mais quentes do Sul da Europa elevaram as taxas de penetração do ar-condicionado, enquanto a Europa de Leste permaneceu condicionada pelos preços, recorrendo aos fundos de coesão da UE para colmatar as lacunas de capex.

Em conjunto, estes padrões criam um mosaico de bolsas de oportunidade que sustentam a taxa de crescimento anual composta de 6,05% do mercado europeu de equipamentos HVAC.

Panorama Competitivo

O mercado transitou de uma fragmentação moderada para a consolidação, à medida que as multinacionais procuraram alcançar escala para cumprir a meta de 60 milhões de unidades da UE. A aquisição da Johnson Controls-Hitachi pela Bosch por USD 8,1 mil milhões em 2024 quase duplicou as suas receitas de HVAC, sinalizando um posicionamento agressivo. A compra da FläktGroup pela Samsung por EUR 1,5 mil milhões (USD 1,7 mil milhões) em maio de 2025 expandiu a sua posição no arrefecimento de centros de dados europeus.

Os acordos estratégicos também visaram redes de instaladores; a Daikin adicionou a empresa dinamarquesa BKF Klima e a sueca Kylslaget, destacando o estrangulamento dos serviços como um campo de batalha fundamental. Disruptores como a Aira comprometeram-se com EUR 300 milhões para uma fábrica polaca capaz de produzir 500.000 bombas de calor anualmente, combinando equipamento com pacotes de financiamento para atrair proprietários conscientes dos custos.[4]Aira, "Aira to invest €300 million and manufacture up to 500,000 heat pumps a year in Poland", airahome.com

A diferenciação tecnológica centrou-se em refrigerantes naturais e conectividade inteligente. As unidades de cobertura R-32 e as bombas de calor R-290 da Daikin, os mini-splits inteligentes Lennox-Samsung, e os acionamentos de inteligência artificial Danfoss-Google ilustram a viragem para a gestão digital de energia. A intensidade competitiva depende, portanto, da velocidade de I&D, da resiliência da cadeia de abastecimento e da capacidade de serviço omnicanal, remodelando os equilíbrios de poder no âmbito do mercado europeu de equipamentos HVAC.

Líderes do Setor Europeu de Equipamentos HVAC

Daikin Industries, Ltd.

Robert Bosch GmbH

Mitsubishi Electric Europe BV

Vaillant Group

Danfoss A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Daikin Applied introduziu o Chiller de Bomba de Calor Trailblazer, com eficiência de até 300%.

- Maio de 2025: A Samsung Electronics adquiriu a FläktGroup por EUR 1,5 mil milhões (USD 1,7 mil milhões).

- Abril de 2025: A Daikin Applied adicionou bombas de calor de fonte de ar R-32 à sua linha Premier de Unidades de Cobertura.

- Março de 2025: A Daikin apresentou uma bomba de calor ar-água modular R-290.

Âmbito do Relatório do Mercado Europeu de Equipamentos HVAC

O Mercado Europeu de Equipamentos HVAC é segmentado por Equipamento, que inclui Equipamentos de Ar-Condicionado/Ventilação (Unidades de Split Simples e Multi-Split, Sistemas de Fluxo de Refrigerante Variável (VRF), Unidades de Tratamento de Ar (UTA), Chillers, Unidades de Ventiloconvector, Unidades Compactas/de Cobertura e Outros Equipamentos de Ar-Condicionado/Ventilação) e Equipamentos de Aquecimento (Bombas de Calor Ar-Água, Bombas de Calor de Fonte Geotérmica, Caldeiras/Fornalhas/Radiadores e Sistemas Híbridos de Bomba de Calor). O Setor de Utilizador Final categoriza ainda o mercado em Residencial, Comercial (Escritórios, Retalho e Hotelaria), Industrial e de Fabricação, e Edifícios Institucionais/Públicos; por Tipo de Instalação em Nova Construção e Retrofit/Substituição; e por Canal de Distribuição em Redes OEM-Instalador, Grossista/Distribuidor e Direto ao Consumidor/Comércio Eletrónico. Geograficamente, o relatório abrange a Alemanha, o Reino Unido, a França, a Itália, a Espanha, a Rússia, os Países Baixos e o Resto da Europa. As previsões do mercado são fornecidas em termos de valor (USD).

| Equipamentos de Ar-Condicionado / Ventilação | Unidades de Split Simples e Multi-Split |

| Sistemas de Fluxo de Refrigerante Variável (VRF) | |

| Unidades de Tratamento de Ar (UTA) | |

| Chillers | |

| Unidades de Ventiloconvector | |

| Unidades Compactas / de Cobertura | |

| Outros Equipamentos de Ar-Condicionado / Ventilação | |

| Equipamentos de Aquecimento | Bombas de Calor Ar-Água |

| Bombas de Calor de Fonte Geotérmica | |

| Caldeiras / Fornalhas / Radiadores | |

| Sistemas Híbridos de Bomba de Calor |

| Residencial |

| Comercial (Escritórios, Retalho, Hotelaria) |

| Industrial e de Fabricação |

| Edifícios Institucionais e Públicos |

| Nova Construção |

| Retrofit / Substituição |

| Redes OEM-Instalador |

| Grossista / Distribuidor |

| Direto ao Consumidor e Comércio Eletrónico |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Rússia |

| Países Baixos |

| Resto da Europa |

| Por Equipamento | Equipamentos de Ar-Condicionado / Ventilação | Unidades de Split Simples e Multi-Split |

| Sistemas de Fluxo de Refrigerante Variável (VRF) | ||

| Unidades de Tratamento de Ar (UTA) | ||

| Chillers | ||

| Unidades de Ventiloconvector | ||

| Unidades Compactas / de Cobertura | ||

| Outros Equipamentos de Ar-Condicionado / Ventilação | ||

| Equipamentos de Aquecimento | Bombas de Calor Ar-Água | |

| Bombas de Calor de Fonte Geotérmica | ||

| Caldeiras / Fornalhas / Radiadores | ||

| Sistemas Híbridos de Bomba de Calor | ||

| Por Setor de Utilizador Final | Residencial | |

| Comercial (Escritórios, Retalho, Hotelaria) | ||

| Industrial e de Fabricação | ||

| Edifícios Institucionais e Públicos | ||

| Por Tipo de Instalação | Nova Construção | |

| Retrofit / Substituição | ||

| Por Canal de Distribuição | Redes OEM-Instalador | |

| Grossista / Distribuidor | ||

| Direto ao Consumidor e Comércio Eletrónico | ||

| Por País | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado europeu de equipamentos HVAC?

O mercado foi avaliado em USD 32,29 mil milhões em 2026.

A que velocidade se espera que o mercado europeu de equipamentos HVAC cresça?

Está projetado para registar um CAGR de 6,05%, atingindo USD 43,32 mil milhões até 2031.

Qual segmento de equipamento está a expandir-se mais rapidamente?

As bombas de calor de fonte geotérmica estão previstas para crescer a um CAGR de 9,78% até 2031.

Por que razão os Países Baixos são o mercado nacional de crescimento mais rápido?

As políticas coordenadas visam a instalação de bombas de calor em 20% dos lares neerlandeses até 2031, impulsionando um CAGR de 9,62%.

O que limita a adoção mais ampla da tecnologia de bombas de calor?

As principais barreiras são os elevados custos iniciais face às caldeiras e a inflação contínua na cadeia de abastecimento para materiais essenciais.

Como estão os fabricantes a responder à escassez de instaladores?

As principais OEM estão a adquirir empresas de serviços e a financiar programas de formação em larga escala para expandir a capacidade de mão de obra qualificada.

Página atualizada pela última vez em: