Tamanho e Participação do Mercado de Gestão de Instalações da República Tcheca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

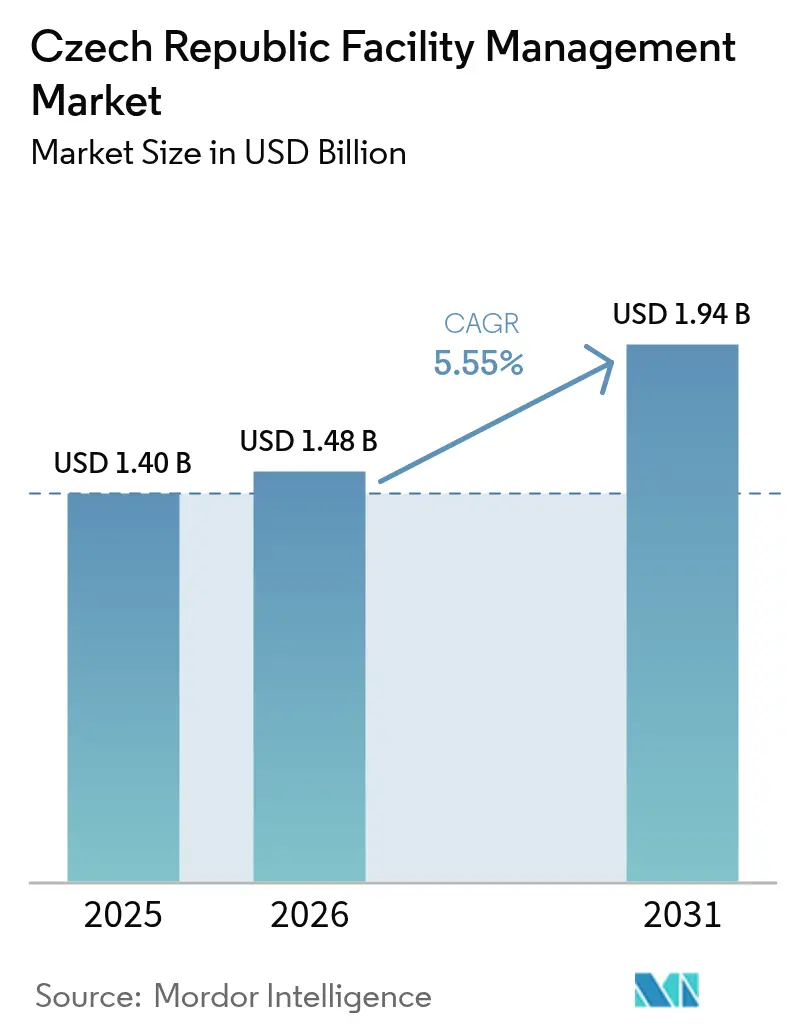

| Tamanho do mercado no ano base (2025) | 1.40 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.55% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da República Tcheca por Mordor Intelligence

Espera-se que o tamanho do mercado de gestão de instalações da República Tcheca cresça de USD 1,40 bilhão em 2025 para USD 1,48 bilhão em 2026 e está previsto para atingir USD 1,94 bilhão até 2031 a um CAGR de 5,55% no período 2026-2031. O impulso da terceirização, a rápida adoção de tecnologias de edifícios inteligentes e um robusto pipeline de megaprojetos industriais sustentaram coletivamente a expansão do mercado de gestão de instalações da República Tcheca. Investimentos emblemáticos — como o campus de carboneto de silício de USD 2 bilhões da onsemi em Rožnov pod Radhoštěm e o hub logístico automatizado de EUR 576 milhões (USD 651 milhões) da Vitesco Technologies em Ostrava — geraram contratos de serviços especializados que se estendem desde a validação de salas limpas até a manutenção de alta tensão. Reformas no setor público financiadas pelos Fundos Estruturais e de Investimento da UE, juntamente com os certificados de energia PENB obrigatórios com preços entre CZK 3.000–5.000 (USD 125-208), ampliaram ainda mais o mercado de gestão de instalações da República Tcheca ao consolidar serviços de conformidade de longo ciclo. A inflação dos preços ao consumidor teve média de 2,4% em 2024 e atingiu 2,7% em termos anuais em março de 2025, incentivando os ocupantes a transferir o risco de custos para os fornecedores por meio de contratos baseados em resultados, o que adicionou resiliência ao mercado de gestão de instalações da República Tcheca.[1]Gabinete de Estatísticas da República Tcheca, "Índices de Preços ao Consumidor – Inflação – Março de 2025," Gabinete de Estatísticas da República Tcheca, csu.gov.cz Simultaneamente, laboratórios de teste de IA apoiados pelo governo em Praga, Brno e Ostrava (orçamento de CZK 200 milhões) aceleraram projetos-piloto em manutenção preditiva, limpeza autônoma e análise de otimização energética, remodelando os modelos operacionais em todo o mercado de gestão de instalações da República Tcheca.

Principais Conclusões do Relatório

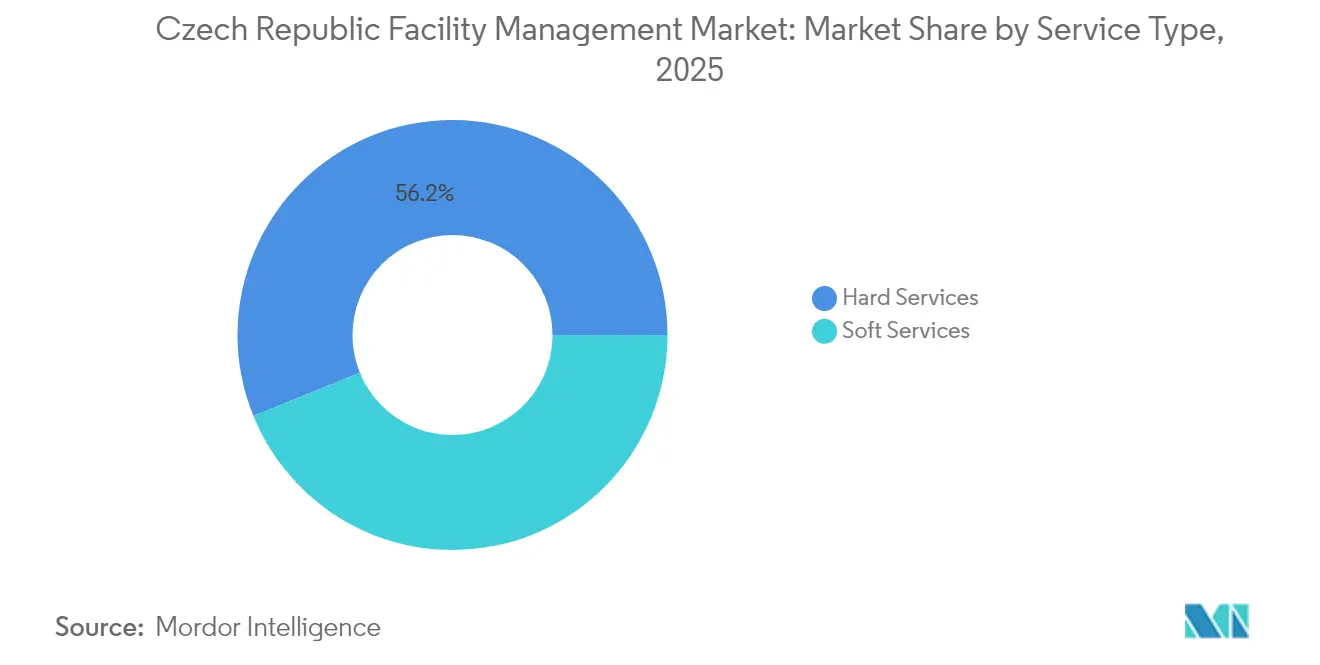

- Por tipo de serviço, os Serviços Técnicos representaram 56,15% da participação do mercado de gestão de instalações da República Tcheca em 2025; os Serviços de Suporte registraram o CAGR mais rápido de 6,86% até 2031.

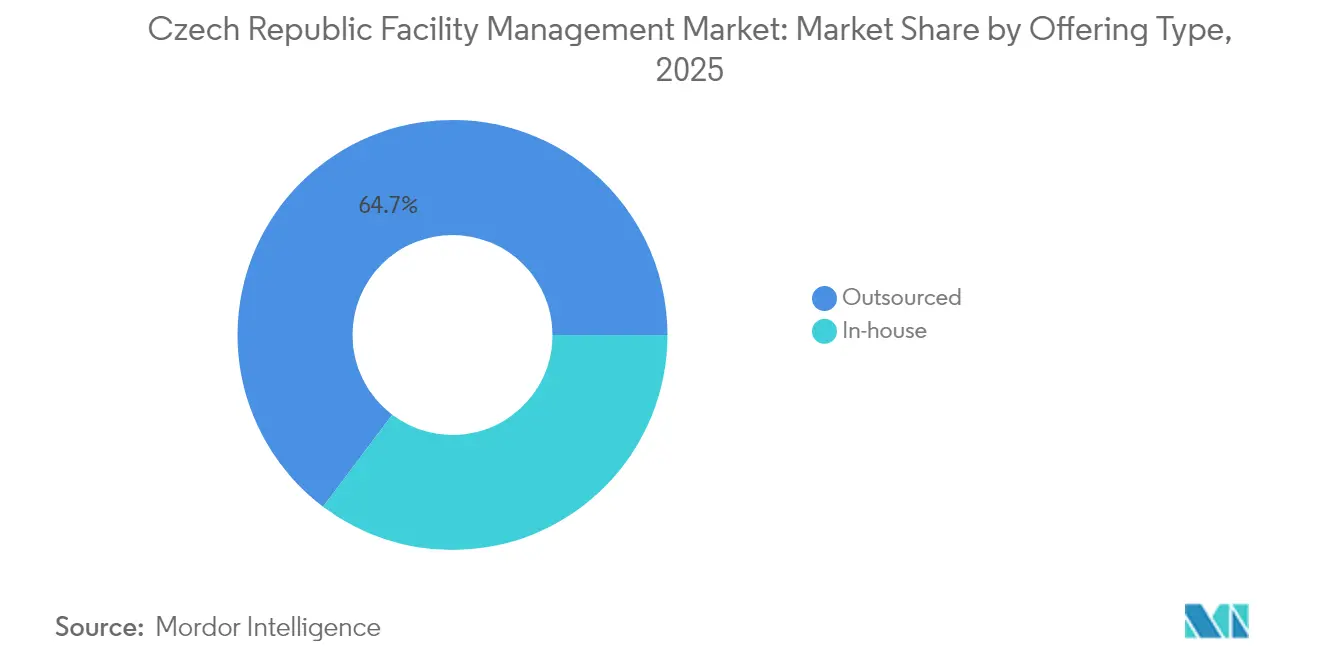

- Por tipo de oferta, a Terceirização capturou 64,72% do tamanho do mercado de gestão de instalações da República Tcheca em 2025 e expandiu a um CAGR de 6,58% até 2031.

- Por setor de usuário final, as instalações Comerciais geraram 40,85% da receita em 2025, enquanto o setor Institucional e de Infraestrutura Pública avançou a um CAGR de 6,23% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Instalações da República Tcheca

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da terceirização de funções não essenciais | +1.2% | Nacional, concentrado em Praga e Brno | Médio prazo (2-4 anos) |

| Transformação digital e integração de tecnologia nos fluxos de trabalho de gestão de instalações | +1.5% | Nacional, com adoção antecipada nas principais metrópoles | Longo prazo (≥ 4 anos) |

| Crescente foco em sustentabilidade e requisitos de conformidade com ESG | +0.8% | Nacional, conformidade impulsionada pela UE | Médio prazo (2-4 anos) |

| Demanda crescente por soluções integradas de gestão de instalações | +1.0% | Nacional, mais forte no setor comercial | Médio prazo (2-4 anos) |

| Mandatos de retrofit de eficiência energética financiados pela UE para edifícios públicos | +0.7% | Nacional, foco no setor público | Longo prazo (≥ 4 anos) |

| Expansão industrial liderada pelo nearshoring impulsionando necessidades especializadas de gestão de instalações | +0.9% | Regional, concentrado na Morávia-Silésia e Boêmia Central | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Transformação Digital e Integração de Tecnologia nos Fluxos de Trabalho de Gestão de Instalações

Durante 2024 e início de 2025, proprietários corporativos e institucionais aumentaram acentuadamente a implantação de sensores IoT, plataformas de sistemas de gestão predial em nuvem e motores de manutenção preditiva baseados em IA, uma tendência que elevou diretamente os valores dos contratos em todo o mercado de gestão de instalações da República Tcheca. O Sistema de Gestão Predial Semântico da Universidade Masaryk controlou 1.500 dispositivos em 35 edifícios, permitindo consultas instantâneas entre ativos para benchmarks de energia, conforto e utilização. Locais-piloto comparando HVAC otimizado por IA com configurações manuais registraram economias de energia de 12,5% mantendo a qualidade do ar dentro dos limites ocupacionais tchecos, melhorando as margens de renda operacional líquida para proprietários que lidam com tarifas de eletricidade mais elevadas. A Melown Technologies utilizou CLPs Unipi Patron para automatizar o resfriamento e a iluminação de fazendas de servidores, confirmando que hardware de protocolo aberto pode modernizar o estoque legado sem substituição total de capital. Os provedores de gestão de instalações subsequentemente agruparam painéis de análise, alertas de diagnóstico de falhas e capacidades de reinicialização remota em camadas de serviço premium, aprofundando a dependência dos clientes e ampliando as margens no mercado de gestão de instalações da República Tcheca. Enquanto isso, CZK 200 milhões em subsídios do governo e da UE financiaram laboratórios de teste de IA que aceleraram protótipos em detecção de anomalias, planejamento de rotas de robôs e otimização do ciclo de vida de equipamentos.

Demanda Crescente por Soluções Integradas de Gestão de Instalações

Ao longo de 2024, as organizações migraram de contratos de serviço único isolados para modelos de gestão de instalações agrupados e integrados, fortalecendo a participação de receita de 65,3% do segmento terceirizado. A aliança estratégica da CBRE com a Johnson Controls produziu uma plataforma completa cobrindo financiamento de capital, construção de microrredes, medição em tempo real e garantias de desempenho de longo prazo para projetos de retrofit de edifícios. A operadora de saúde Medicon consolidou as comunicações de 70 clínicas ambulatoriais usando a plataforma omnicanal da Spinoco, processando 30.000 chamadas mensais e demonstrando como centrais de serviço integradas impulsionam a coerência operacional. Estudos de manufatura revelaram ganhos de 7% no OEE e melhorias de 20% no rendimento de primeira passagem após a incorporação de algoritmos preditivos e logística de peças de reposição sob um único contrato mestre. Como resultado, o mercado de gestão de instalações da República Tcheca recompensa cada vez mais os fornecedores preparados para aceitar penalidades vinculadas a KPIs e compartilhar ganhos, acelerando a mudança do faturamento por hora de trabalho para contratos com preços baseados em resultados.

Mandatos de Retrofit de Eficiência Energética Financiados pela UE para Edifícios Públicos

Os subsídios do ESIF financiaram 52% dos gastos nacionais com eficiência energética em 2014-2020 e continuaram a financiar atualizações de caldeiras, isolamento de envoltórias e requalificação de iluminação LED em escolas, hospitais e blocos administrativos. Os certificados PENB — exigidos antes de grandes reformas, vendas ou arrendamentos — geraram demanda constante de auditorias a CZK 3.000–5.000 (USD 125-208) por edifício, um nicho que muitos provedores de gestão de instalações escalaram para ofertas de conformidade como serviço. O portal de compras NEN listou centenas de retrofits em 2024, incluindo substituições de HVAC em salas cirúrgicas do Hospital Nemocnice Slaný e reformas de salas de máquinas da faculdade técnica de Uherský Brod, alimentando fluxos de manutenção plurianuais no mercado de gestão de instalações da República Tcheca. A usina de aquecimento de baixa emissão Dětmarovice da ČEZ, projetada para reduzir as emissões de CO₂ em 97% para 15.000 domicílios, exemplificou o inventário de serviços de longo prazo emergindo da modernização de grandes infraestruturas público-privadas.

Expansão Industrial Liderada pelo Nearshoring Impulsionando Necessidades Especializadas de Gestão de Instalações

Os corredores de transporte da Europa Central e a base de engenharia qualificada atraíram produção de alto valor, ampliando a complexidade técnica no mercado de gestão de instalações da República Tcheca. A instalação de wafers de carboneto de silício da onsemi exigiu protocolos de sala limpa de classe ISO, circuitos de água ultrapura e pisos de descarga eletrostática, enquanto a planta da Vitesco Technologies em Ostrava demandou manutenção de trilhos de veículos guiados autônomos e conservação de laboratórios de teste de baterias de alta tensão. As reformas trabalhistas de julho de 2024 dispensaram vistos de trabalho para cidadãos dos EUA e do Reino Unido, permitindo que as empresas de gestão de instalações importassem pessoal especializado em comissionamento em dias em vez de meses. O centro logístico da FedEx em Plzeň, inaugurado em dezembro de 2024, ampliou os cronogramas de lubrificação de correias transportadoras, a calibração de câmeras de triagem e as rotações de vigilância contra incêndio 24 horas por dia, 7 dias por semana, reforçando o crescimento do segmento logístico no mercado de gestão de instalações da República Tcheca.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de mão de obra qualificada em atividades técnicas de gestão de instalações | -1.8% | Nacional, aguda em Praga e regiões industriais | Longo prazo (≥ 4 anos) |

| Flutuações econômicas e pressões inflacionárias persistentes | -1.1% | Nacional, afetando os custos operacionais | Médio prazo (2-4 anos) |

| Um cenário regulatório e de certificação fragmentado está inflacionando os custos de conformidade | -0.6% | Nacional, complexidade impulsionada pela UE | Médio prazo (2-4 anos) |

| Robôs de limpeza autônomos estão corroendo as receitas dos serviços tradicionais de gestão de instalações | -0.4% | Nacional, concentrado no setor comercial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada em Atividades Técnicas de Gestão de Instalações

Modelos do mercado de trabalho projetaram um déficit de 82.000 técnicos até 2025, impulsionando a inflação salarial e atrasos em projetos no mercado de gestão de instalações da República Tcheca.[2]Eva Kalinová, "As Empresas Tchecas Terão de Lidar com a Importação de Mão de Obra," SHS Web of Conferences, shs-conferences.orgRelatórios de agosto de 2024 observaram técnicos rejeitando taxas horárias abaixo de CZK 150 (USD 6,20), um prêmio de 20% em relação aos benchmarks de 2023. A Johnson Controls dobrou a capacidade de sua academia para 300 formandos anuais, mas dados demográficos mostraram que a idade mediana nos ofícios técnicos já estava acima de 50 anos, sinalizando uma onda iminente de aposentadorias. As emendas ao código trabalhista de junho de 2025 estenderam os períodos de experiência, mas pouco fizeram para adicionar novos eletricistas, especialistas em HVAC ou programadores de sistemas de gestão predial. Os fornecedores, portanto, investiram em qualificação cruzada, solução de problemas com realidade aumentada e centros de comando remoto para manter a conformidade com os SLAs em todo o mercado de gestão de instalações da República Tcheca.

Robôs de Limpeza Autônomos Comprimindo a Receita Manual

O robô L50 da CenoBots — cobrindo 2.203 m² por hora a 1,2 m/s — encontrou adotantes em shoppings, hospitais e grandes escritórios durante 2024, reduzindo as folhas de pagamento do turno noturno e desafiando os contratos baseados em horas de serviço em todo o mercado de gestão de instalações da República Tcheca. A Innok Robotics introduziu unidades multiterreno para perímetros de armazéns e estacionamentos, provando versatilidade nas condições de inverno tcheco e obtendo pedidos do primeiro ano de proprietários de logística em 2024. Os provedores de gestão de instalações se reposicionaram vendendo manutenção preventiva, atualizações de firmware e treinamento de segurança de operadores para frotas robóticas, mas a receita principal de limpeza foi comprimida à medida que os clientes mediam o custo por metro quadrado limpo em vez do número de funcionários. Os laboratórios de teste de IA validaram feeds de telemetria em tempo real em painéis de sistemas de gestão predial, reforçando a posição da automação no mercado de gestão de instalações da República Tcheca.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Oferta: A Dominância da Terceirização Eleva a Adoção de Gestão de Instalações Integrada

Os contratos terceirizados representaram 64,72% do faturamento de 2025 e expandiram a um CAGR de 6,58%. A terceirização de serviço único persistiu para elevadores de nicho, inspeções de extintores de incêndio e lavanderia de ambientes estéreis, mas os acordos agrupados reduziram a sobrecarga administrativa e garantiram o alinhamento de KPIs. A gestão de instalações integrada, que transfere a responsabilidade por todos os serviços — incluindo consultoria energética — para um único provedor, mostrou a trajetória mais acentuada. Os fabricantes tchecos, contribuindo com 35% para o PIB, incorporaram garantias de tempo de atividade e suporte a auditorias ISO-9001 em seus escopos de gestão de instalações, borrando a linha entre engenharia de instalações e de produção. O modelo de desempenho energético da CBRE com a Johnson Controls demonstrou uma mudança para economia como serviço, com roteiros de segunda fase integrando armazenamento de baterias em microrredes e gestão de carregadores de veículos elétricos. Aplicativos móveis de central de atendimento geolimitaram técnicos e otimizaram o roteamento, enquanto portais de sistemas de gestão predial em nuvem transmitiam alertas, permitindo que os fornecedores atingissem metas de primeiro reparo em menos de 90 minutos em ativos distribuídos no mercado de gestão de instalações da República Tcheca.

Por Setor de Usuário Final: Liderança Comercial Equilibrada pelo Impulso do Setor Público

O setor imobiliário comercial representou 40,85% da receita de 2025, ancorado por escritórios Classe A em Praga, parques de varejo suburbanos e campi de hospedagem de dados. O trabalho flexível levou os proprietários a implantar sensores de ocupação que modulam as tarefas de limpeza e HVAC em tempo real, aumentando a eficiência e as metas de sustentabilidade vinculadas a cláusulas de arrendamento verde. O setor Institucional e de Infraestrutura Pública registrou um CAGR de 6,23%, impulsionado por retrofits apoiados pelo ESIF e implantações de iluminação inteligente em toda a cidade. O design de data center duplo do Hospital Universitário de Olomouc aproveitou o Lenovo Flex System para proteger aplicações de pacientes, ilustrando as expectativas de alta disponibilidade que impulsionam contratos premium de gestão de instalações. As instalações Industriais e de Processos aproveitaram a onda de semicondutores e componentes para veículos elétricos, demandando gestão de riscos químicos, detecção de vazamentos de ar comprimido e monitoramento preditivo de vibração. Hotelaria, arenas esportivas e habitações multifamiliares aderiram aos projetos de Cidade Inteligente de Praga, instalando sensores de nível de lixo, controles de ambiente em quartos de hóspedes e sinalização em papel eletrônico, redefinindo assim os SLAs de Serviços de Suporte. Nós de transporte como o Aeroporto Václav Havel renovaram contratos de degelo e tubulações de aquecimento, garantindo resiliência durante todo o ano para o fluxo de aviação.

Por Tipo de Serviço: Serviços Técnicos Dominam Enquanto Serviços de Suporte Aceleram

Os Serviços Técnicos mantiveram uma participação de 56,15% em 2025, impulsionados por verificações obrigatórias de segurança contra incêndio, manutenção de transformadores e substituições de ativos de HVAC que exigem pessoal licenciado. Plantas de semicondutores, hospitais e data centers demandaram resfriadores de serviço contínuo, linhas de UPS redundantes e programas de análise de vibração, consolidando estruturas plurianuais. Os Serviços de Suporte, embora menores, registraram um CAGR de 6,86% até 2031 com base em pacotes integrados de segurança, recepção e experiência no espaço de trabalho. A limpeza autônoma, hubs de encomendas com armários inteligentes e análise de CFTV habilitada por IA aumentaram o valor por metro quadrado, superando a redução das horas manuais. Dentro dos Serviços Técnicos, gêmeos digitais semânticos como o sistema de gestão predial da Universidade Masaryk conectaram dados de diagnóstico de 1.500 ativos a mecanismos de regras, reduzindo o tempo de inatividade não programado e aumentando a utilização da vida útil dos ativos em todo o mercado de gestão de instalações da República Tcheca. O ajuste de HVAC liderado por IA proporcionou reduções médias de energia de 36,8 kW, reduzindo os índices operacionais dos proprietários mesmo com o aumento dos preços da eletricidade. Nos Serviços de Suporte, a integração de central de contato em toda a clínica da Spinoco melhorou o tempo de resolução de consultas e sustentou novos SLAs de experiência do paciente para clientes de saúde.

Análise Geográfica

Praga manteve a maior fatia do mercado de gestão de instalações da República Tcheca em 2025 sob sua carta Cidade Inteligente 2030, que orquestrou iniciativas de mobilidade inteligente, iluminação pública adaptativa e gestão digital de resíduos coordenadas pelo Operator ICT. Os ventos contrários inflacionários em março de 2025 reforçaram modelos de gestão de instalações de custo variável vinculados a métricas de fluxo de pessoas e linhas de base de energia em tempo real. A Região da Morávia-Silésia registrou o CAGR mais forte de 6,12%, impulsionado por investimentos em semicondutores e componentes para veículos elétricos em Ostrava e Roznov. Fornecedores de gestão de instalações com credenciais de sala limpa ISO 14644 e licenças elétricas de alta tensão garantiram margens premium. A Boêmia Central — lar da maior concentração de parques de varejo — impulsionou escalas de segurança nos fins de semana, reparos em estacionamentos e tonelagem de HVAC na alta temporada. A Região de Olomouc liderou em metros quadrados de varejo por 1.000 residentes, fomentando contratos de gestão de instalações agrupados em múltiplos locais em shoppings de médio porte.

A designação de Plzeň como hub logístico da Europa Central da FedEx adicionou janelas de manutenção de correias transportadoras, verificações de sensores e inspeções de iluminação de emergência 24 horas por dia, 7 dias por semana, que enriqueceram o mercado de gestão de instalações da República Tcheca. Os municípios do norte se beneficiaram da usina de aquecimento Dětmarovice da ČEZ, exigindo cronogramas de inspeção de turbinas, recalibrações de sensores de emissões e exames de proteção catódica de dutos de distribuição. As reformas de imigração, facilitando a mobilidade transfronteiriça de técnicos, permitiram que os provedores de gestão de instalações redistribuíssem pessoal certificado para paralisações regionais em 48 horas, apoiando a consistência do serviço nacional.

Cenário Competitivo

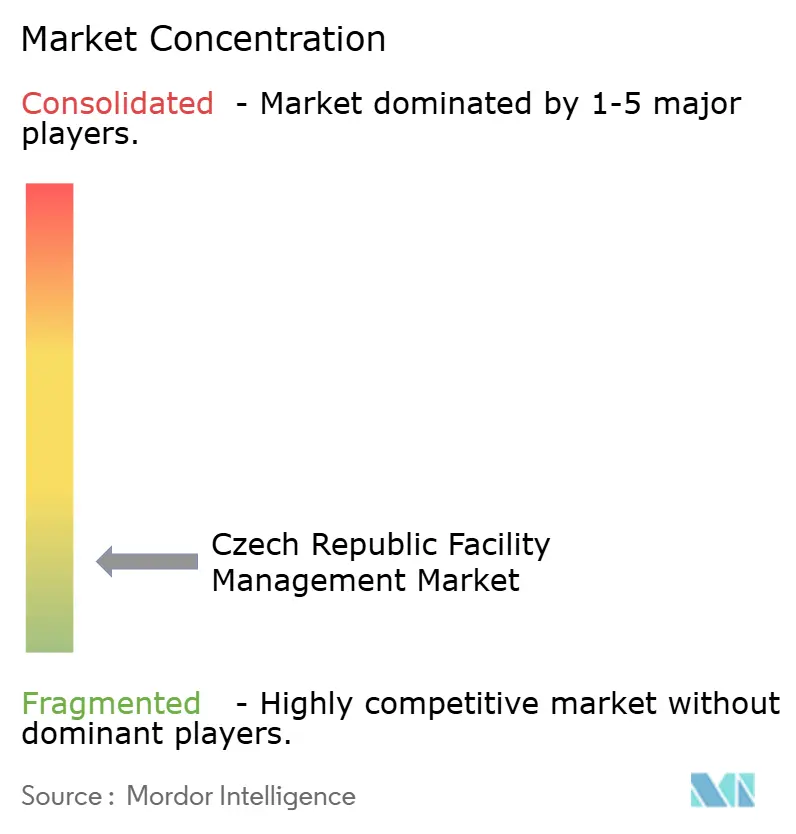

O mercado de gestão de instalações da República Tcheca permaneceu moderadamente fragmentado: os grandes players globais CBRE, JLL e ISS controlaram coletivamente menos de 25% da receita nacional, enquanto especialistas regionais como Atalian, Strabag PFS e B+N Facility Services aproveitaram bases de custo locais e proximidade de resposta diurna. As alianças estratégicas provaram ser decisivas; a parceria CBRE-Johnson Controls ofereceu aos inquilinos contratação de desempenho energético completa que agrupou financiamento, execução e monitoramento remoto, diferenciando suas propostas. Os disruptores tecnológicos CenoBots e Innok Robotics forneceram frotas de limpeza autônoma para shoppings e hospitais de alto tráfego, obrigando os incumbentes a mudar do pessoal por hora para garantias de produção por metro quadrado.[4]Innok Robotics GmbH, "Números Fortes e Grande Sucesso – Início Recorde em 2024," Innok Robotics, innok-robotics.deAlgoritmos de controle de caldeiras baseados em IA documentaram reduções de 24,52% na demanda de aquecimento, levando as empresas de gestão de instalações a lançar serviços internos de consultoria energética respaldados por taxas vinculadas ao desempenho. A competência regulatória em torno de certificados PENB, auditorias de segurança no trabalho e documentação PSDP tornou-se um fosso competitivo, à medida que as penalidades por conformidade por prazos perdidos aumentaram sob as diretivas climáticas da UE.

Líderes do Setor de Gestão de Instalações da República Tcheca

CBRE Group Inc.

JLL (Jones Lang LaSalle)

ISS Facility Services

Sodexo

ENGIE Services (Cofely)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Gabinete de Estatísticas da República Tcheca reportou inflação ao consumidor de 2,7%, afetando o planejamento orçamentário de gestão de instalações.

- Fevereiro de 2025: A Lei de Finanças Digitais introduziu novos relatórios de criptoativos, remodelando os processos de contas a receber de gestão de instalações.

- Janeiro de 2025: A Tchéquia e Taiwan assinaram um memorando de cooperação em semicondutores, prenunciando novas oportunidades de gestão de instalações de alta tecnologia.

- Janeiro de 2025: A Vitesco Technologies inaugurou uma planta em Ostrava de EUR 576 milhões (USD 651 milhões) produzindo módulos de veículos elétricos de alta tensão.

Escopo do Relatório do Mercado de Gestão de Instalações da República Tcheca

A gestão de instalações contribui para o resultado financeiro das empresas por meio de sua responsabilidade pela manutenção do que muitas vezes são os ativos mais significativos e valiosos de uma organização, como propriedades, equipamentos, edifícios e outros ambientes que abrigam pessoal, produtividade, inventário e outros elementos da operação.

O mercado de gestão de instalações da República Tcheca é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços de MEP e HVAC, sistemas de incêndio e segurança e outros serviços técnicos de gestão de instalações] e serviços de suporte [suporte de escritório e segurança, serviços de limpeza, serviços de catering e outros serviços de suporte de gestão de instalações]), tipo de oferta (interno e terceirizado [gestão de instalações única, gestão de instalações agrupada e gestão de instalações integrada]) e por usuário final (comercial, hotelaria, institucional e infraestrutura pública, saúde, setor industrial e de processos e outros). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agrupada | |

| Gestão de Instalações Integrada |

| Comercial (TI e Telecomunicações, Varejo e Armazéns, etc.) |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transporte) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processos (Manufatura, Energia, Mineração) |

| Outros Setores de Usuário Final (Habitação Multifamiliar, Entretenimento, Esportes e Lazer) |

| Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e HVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Suporte | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Suporte de Gestão de Instalações |

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agrupada | ||

| Gestão de Instalações Integrada | ||

| Por Setor de Usuário Final | Comercial (TI e Telecomunicações, Varejo e Armazéns, etc.) | |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transporte) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processos (Manufatura, Energia, Mineração) | ||

| Outros Setores de Usuário Final (Habitação Multifamiliar, Entretenimento, Esportes e Lazer) | ||

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e HVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Suporte | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Suporte de Gestão de Instalações | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de gestão de instalações da República Tcheca em 2026?

O tamanho do mercado de gestão de instalações da República Tcheca foi de USD 1,48 bilhão em 2026.

Com que velocidade o mercado de gestão de instalações da República Tcheca crescerá até 2031?

Está previsto para expandir a um CAGR de 5,55%, atingindo USD 1,94 bilhão até 2031.

Qual categoria de serviço domina a receita atual?

Os Serviços Técnicos lideraram com 56,15% da receita total em 2025.

Por que os contratos de gestão de instalações integrada estão ganhando força?

Eles consolidam múltiplos serviços sob um único acordo baseado em KPIs, reduzem a sobrecarga administrativa e capturam economias de energia mensuráveis, conforme evidenciado pelo programa CBRE-Johnson Controls.

Como a escassez de técnicos está influenciando a dinâmica do mercado?

A escassez de mão de obra está inflacionando os salários e acelerando a adoção de automação, levando os provedores de gestão de instalações a investir em academias de treinamento e frotas de limpeza robótica.

Qual região oferece o crescimento de gestão de instalações liderado pela indústria mais forte?

A Região da Morávia-Silésia, sede de grandes projetos de semicondutores e componentes para veículos elétricos, apresenta o crescimento mais rápido para serviços especializados de gestão de instalações.

Página atualizada pela última vez em: