Tamanho e Participação do Mercado de Betume da África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

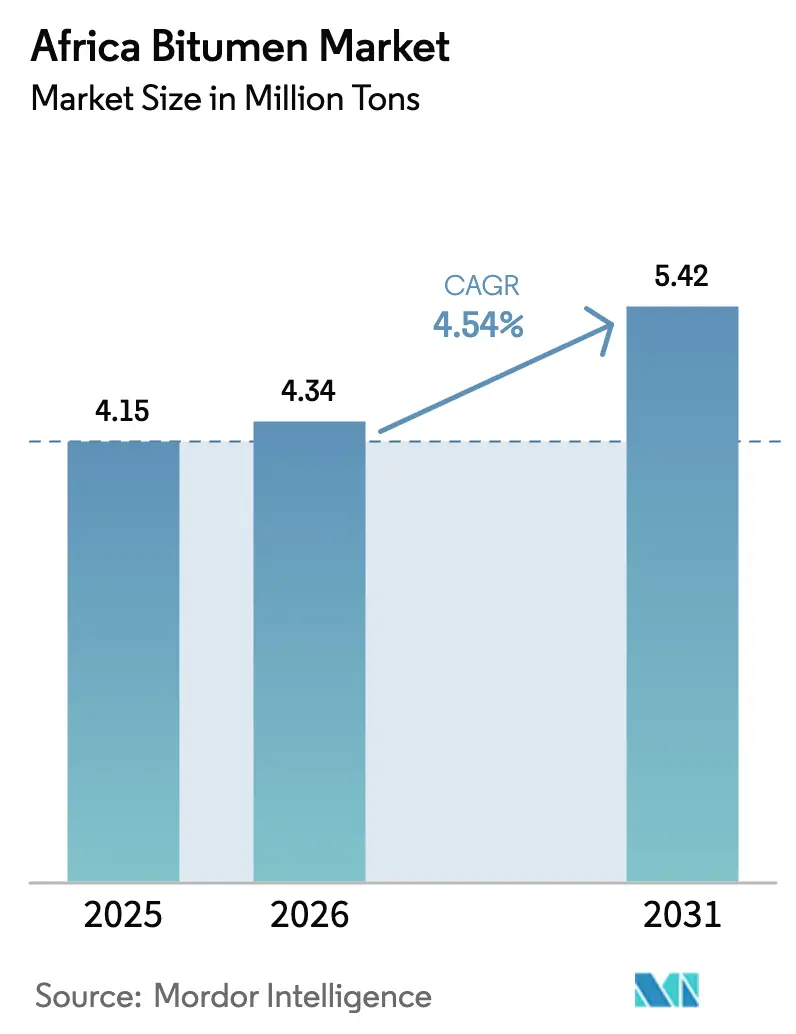

| Tamanho do mercado no ano base (2025) | 4.15 Milhões de toneladas |

| Volume do Mercado (2026) | 4.34 Milhões de toneladas |

| Volume do Mercado (2031) | 5.42 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.54% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Betume da África por Mordor Intelligence

Espera-se que o tamanho do Mercado de Betume da África cresça de 4,15 milhões de toneladas em 2025 para 4,34 milhões de toneladas em 2026 e está previsto para atingir 5,42 milhões de toneladas até 2031 a um CAGR de 4,54% no período 2026-2031. A combinação do rápido crescimento da população urbana, dos gastos recordes do setor público em estradas e de uma gradual transição para ligantes especiais posiciona o mercado de betume da África para uma expansão prolongada, mesmo com o aperto das finanças soberanas. Os graus modificados com polímero e emulsionados estão conquistando participação nas aquisições porque as especificações baseadas em desempenho agora dominam os grandes contratos, enquanto as normas de carbono que elevam os custos forçam as refinarias a inovar suas carteiras de matérias-primas. Oportunidades estratégicas surgem onde os governos exigem pavimentos mais duráveis, onde os incorporadores privados padronizam membranas de impermeabilização e onde os depósitos indígenas de betume de grau mineral prometem substituição de importações. A intensidade competitiva está se fragmentando à medida que as grandes petrolíferas internacionais vendem participações em refinarias, convidando misturadores locais a integrar terminais de armazenamento com unidades de modificação no local para reduzir os prazos de entrega e aumentar as margens. O risco de queda permanece atrelado a picos nos preços do petróleo bruto, limites mais rígidos de gases de efeito estufa e substituição por concreto ou pavimento de blocos em arteriais urbanas de alta visibilidade.

Principais Conclusões do Relatório

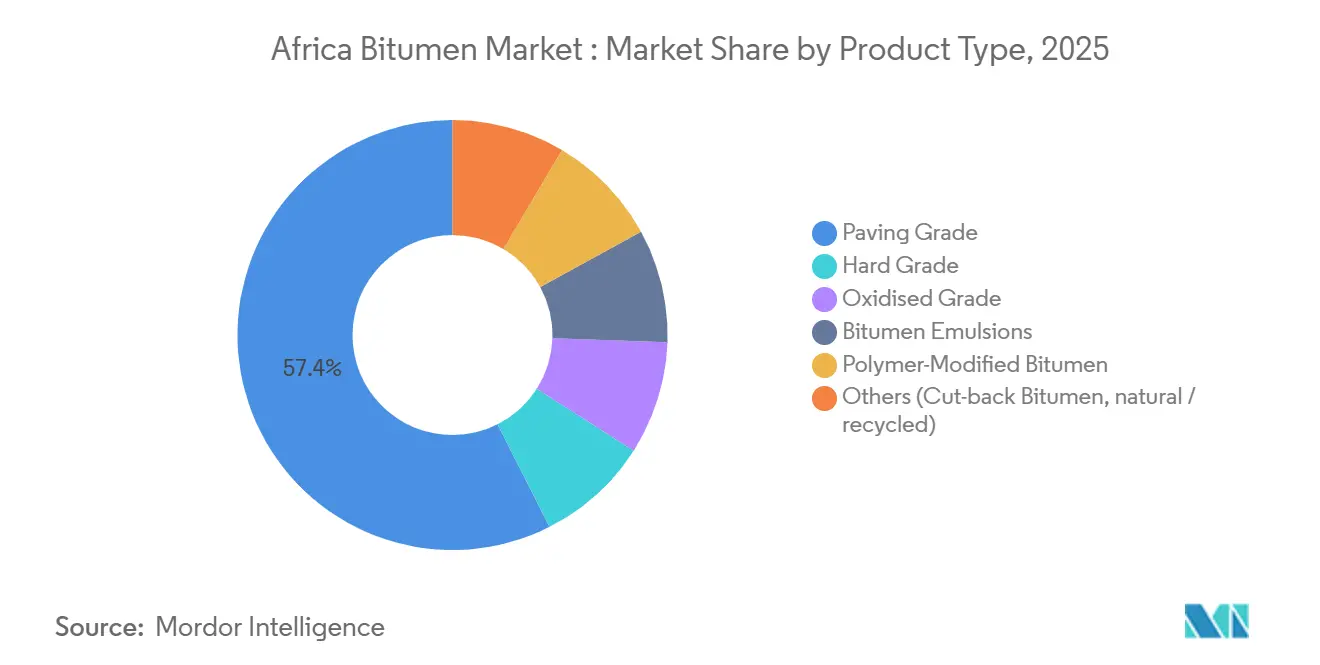

- Por tipo de produto, o grau de pavimentação capturou 57,45% da participação do mercado de betume da África em 2025, e os graus modificados com polímero estão avançando a um CAGR de 7,12%, a taxa mais rápida até 2031.

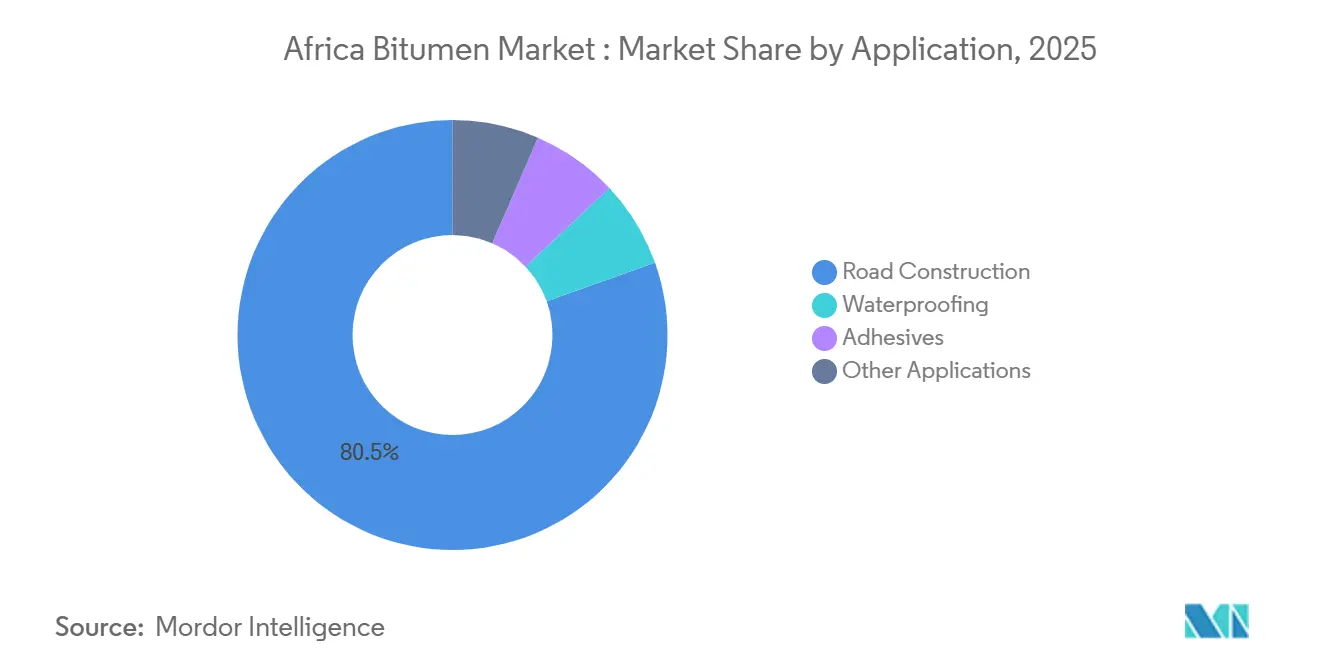

- Por aplicação, a construção de estradas deteve 80,47% do tamanho do mercado de betume da África em 2025, enquanto outras aplicações estão preparadas para um CAGR de 6,83% até 2031.

- Por geografia, a África do Sul liderou com 25,29% do volume de 2025, enquanto a Nigéria está preparada para um CAGR de 6,36% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Betume da África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Rede Rodoviária Financiada pelo Governo em Crescimento | +1.8% | Nigéria, Quênia, Egito, Argélia, Marrocos | Médio prazo (2-4 anos) |

| Demanda Crescente por Membranas de Impermeabilização e Cobertura | +0.6% | África do Sul, Nigéria, Egito, Quênia | Longo prazo (≥ 4 anos) |

| Adoção Acelerada de Betume Modificado com Polímero e Emulsionado | +1.2% | África do Sul, Quênia, Gana, Etiópia | Médio prazo (2-4 anos) |

| Gastos com Manutenção e Reabilitação de Estradas Impulsionados pela Urbanização | +0.7% | Global, com ganhos iniciais em Lagos, Nairóbi, Joanesburgo | Longo prazo (≥ 4 anos) |

| Comercialização das Reservas de Betume Nativo da Nigéria | +0.3% | Nacional, concentrado nos Estados de Ondo, Ogun e Edo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Rede Rodoviária Financiada pelo Governo em Crescimento

Entre 2024 e 2026, os soberanos africanos destinaram mais de USD 25 bilhões para corredores rodoviários estratégicos, um compromisso fiscal que eleva o volume endereçável para o mercado de betume da África. Somente a rodovia costeira Lagos–Calabar da Nigéria tem orçamento de USD 2 bilhões e consumirá aproximadamente 180.000 toneladas de ligante modificado com polímero anualmente antes de sua inauguração em 2029. O Quênia garantiu USD 3,6 bilhões em financiamento combinado para a Rodovia Usahihi de 440 quilômetros, desbloqueando um início de obras em 2026 que incorpora cláusulas de asfalto de mistura morna nos documentos de licitação. O trecho Chiffa–Berrouaghia da rodovia Norte-Sul da Argélia, inaugurado em julho de 2025, demonstrou como o capital da Iniciativa Cinturão e Rota prefere asfalto ao concreto em microclimas quentes e áridos. O trecho Guercif–Nador de Marrocos recebeu um empréstimo de EUR 246 milhões do Banco Africano de Desenvolvimento, garantindo que o tráfego de carga do porto Nador West Med circulará sobre asfalto de grau de desempenho até 2028. Como os credores multilaterais agora exigem modelos de custo do ciclo de vida, a maioria dos contratos de engenharia justifica revestimentos premium modificados com polímero que duplicam a vida útil do pavimento, adicionando demanda estrutural mesmo quando os orçamentos principais permanecem estáveis.

Demanda Crescente por Membranas de Impermeabilização e Cobertura

As cidades da África Subsaariana estão adicionando residentes a uma taxa de 3,5% ao ano, impulsionando um aumento em estruturas de concreto de médio porte que especificam membranas de polipropileno atático (APP) ou estireno-butadieno-estireno (SBS) em substituição ao papel alcatroado obsoleto. O Conselho Sul-Africano para Pesquisa Científica e Industrial relatou em 2024 que as emulsões nano-modificadas reduzem as temperaturas da superfície dos telhados em até 18%, levando os incorporadores de Joanesburgo a padronizar revestimentos reflexivos que estendem a vida útil dos telhados de 10 para 25 anos. O setor imobiliário da Nigéria cresceu 6,2% em 2024, e os construtores em Lagos agora especificam membranas autoadesivas capazes de resistir à água subterrânea salina, um problema crônico em terrenos aterrados. O código de construção do Quênia de 2025 exige impermeabilização para qualquer estrutura com mais de três andares, concedendo automaticamente aos fornecedores de membranas de betume uma base de clientes urbanos cativa. Como a receita de impermeabilização é relativamente imune aos ciclos orçamentários públicos, as refinarias que se diversificam em membranas amortecem a volatilidade quando as alocações para rodovias são adiadas.

Adoção Acelerada de Betume Modificado com Polímero e Emulsionado

Os graus modificados com polímero estão se expandindo a um CAGR de 7,12%, superando o amplo mercado de betume da África em 258 pontos-base. O Manual Sabita 35 da África do Sul, revisado em 2024, exige modificação com SBS ou EVA para rotas que excedam 3 milhões de eixos padrão equivalentes, reservando automaticamente 40% da tonelagem das rotas nacionais para ligantes de alto valor. O empreendimento GOIL-SMB de Gana colocou uma planta de USD 40 milhões em operação em setembro de 2024, fornecendo à África Ocidental um hub de armazenamento de 7.500 toneladas com dosagem em linha que reduz os custos de transporte regional em 15%. A Etiópia licitou 12 contratos baseados em desempenho que especificam ligantes modificados com polímero para zonas de geada em alta altitude, uma mudança de especificação que por si só adiciona 22.000 toneladas de demanda incremental até 2028. O aditivo SASOBIT da Sasol permite asfalto de mistura morna a 120-140 °C, reduzindo a emissão de carbono em 30% e mantendo as equipes de pavimentação ativas durante as noites de inverno do Highveld, um bônus de produtividade que a maioria das agências incorpora nas avaliações de licitação.

Gastos com Manutenção e Reabilitação de Estradas Impulsionados pela Urbanização

As megacidades africanas gastam uma parcela crescente dos orçamentos de transporte em recapeamento e reabilitação, em vez de novos alinhamentos, uma mudança que impulsiona os graus emulsionados e modificados com polímero. Lagos, Nairóbi e Joanesburgo registraram cada uma mais de 4.000 reclamações de buracos em 2025, forçando os engenheiros municipais a adotar tratamentos de microsuperfície que estendem a vida útil do serviço em 5 a 7 anos a um terço do custo do revestimento. A reciclagem a frio no local com emulsões catiônicas agora domina o cronograma de manutenção de inverno de Joanesburgo, aumentando a demanda por produtos de presa rápida que eram de nicho há cinco anos. Em Nairóbi, as faixas de Trânsito Rápido por Ônibus recebem selantes de pedra com SBS para evitar deformações sob ônibus articulados, expandindo ainda mais a presença dos ligantes especiais. O modelo orientado para manutenção reinjecta volume constante no mercado de betume da África, mesmo quando os ventos contrários macroeconômicos limitam os orçamentos de capital para rodovias em campo aberto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Emissões de COV / GEE em Endurecimento | -0.5% | África do Sul, Quênia, Egito | Curto prazo (≤ 2 anos) |

| Substituição por Concreto e Pavimento de Blocos em Arteriais Urbanas | -0.3% | Gana, Quênia, Nigéria (centros urbanos) | Médio prazo (2-4 anos) |

| Volatilidade do Preço do Petróleo Bruto Inflacionando os Custos de Matéria-Prima | -0.4% | Global, agudo em mercados dependentes de importação (Gana, Quênia, Tanzânia) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Emissões de COV / GEE em Endurecimento

A Lei de Mudanças Climáticas da África do Sul impõe um sistema de orçamento de carbono que força os produtores de asfalto a reduzir as emissões no nível da planta em 2 a 3% anualmente até 2030, uma regra que infla diretamente os custos de produção do betume de grau de penetração[1]Departamento de Florestas, Pesca e Meio Ambiente da África do Sul, "Lei de Mudanças Climáticas 2024," dffe.gov.za . A Lei do Imposto sobre o Carbono cobra adicionalmente ZAR 190 por tonelada de CO₂e, calculado a 3,15 toneladas de CO₂e por tonelada de betume, e a taxa aumenta à inflação mais 2% a cada abril. A Autoridade Nacional de Gestão Ambiental do Quênia limitou os COV de chaminé a 50 mg/m³ em 2025, gerando contas de retrofit superiores a USD 500.000 para cada planta no cinturão industrial de Nairóbi. O ministério do meio ambiente do Egito agora exige monitores contínuos de emissões em cada coluna de destilação que produz betume, efetivamente marginalizando pequenas refinarias privadas que não conseguem justificar USD 1 milhão em equipamentos de conformidade. A arbitragem de conformidade resultante incentiva os misturadores a se relocalizarem para Moçambique e Tanzânia e, em seguida, a transportar o produto acabado de volta para os mercados regulamentados, fragmentando as cadeias de abastecimento e minando o investimento no país.

Substituição por Concreto e Pavimento de Blocos em Arteriais Urbanas

Os engenheiros ganenses documentaram em 2024 que os pavimentos de concreto intertravado reduzem os custos do ciclo de vida em até 20% em arteriais urbanas íngremes, onde a deformação do asfalto se acelera durante as estações de monção. O manual de custos do Quênia estima os blocos de concreto instalados em KES 1.200 por m² versus KES 1.350 para asfalto de mistura morna ajustado para os recentes picos de betume, uma economia que já converteu 12 rotatórias no centro comercial de Nairóbi. A Secretaria de Obras Públicas do Estado de Lagos realizou um projeto piloto com pavimentos permeáveis em 8 km de vias secundárias, reduzindo o escoamento de águas pluviais em 40% e eliminando a vedação repetitiva de fissuras — um resultado que angaria favor político em subúrbios sujeitos a inundações. Embora os corredores rurais favoreçam a velocidade de construção rápida do betume, os projetos de vitrine urbana moldam as preferências dos engenheiros, arriscando a erosão do valor de marca do betume onde o escrutínio público é maior.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Graus Especiais Capturam Prêmio de Margem

O ligante de grau de pavimentação reteve 57,45% da participação do mercado de betume da África em 2025, satisfazendo as licitações de menor custo em rodovias de longa distância na Argélia, Egito e Tanzânia. No entanto, os graus modificados com polímero estão registrando um CAGR de 7,12%, redefinindo as especificações para corredores na África do Sul e no Quênia. As emulsões estão crescendo de forma constante porque o tratamento superficial catiônico estende a vida útil do pavimento em cinco anos a um terço do custo do revestimento. A demanda por grau oxidado acompanha os ciclos de cobertura na Nigéria e no Egito, enquanto o grau duro permanece um nicho utilizado no revestimento de tubulações. O ensaio de bioligante enriquecido com lignina da Sasol, substituindo 15% do betume por derivados de bagaço, sugere futuras misturas que satisfazem as taxas de carbono sem sacrificar a resistência à deformação.

A realização de preços difere acentuadamente: o grau de pavimentação é negociado à paridade do resíduo a vácuo; os graus modificados com polímero obtêm prêmios de USD 140 a 180 por tonelada; as emulsões entregam margens de USD 110 quando vendidas com contratos de serviço de microsuperfície completos. Como os impostos sobre o carbono se aplicam por tonelada de ligante, os graus especiais amortizam as taxas ao longo de ciclos de pavimento mais longos, conferindo poder de precificação aos fornecedores de produtos modificados com polímero mesmo quando o petróleo bruto oscila. Os investidores avaliam os retornos dos projetos não apenas com base na produção, mas também na opcionalidade da linha de aditivos; o novo hub de armazenamento de 7.500 toneladas de Tema ilustra como a dosagem em linha pode alternar entre modificadores SBS e EVA em menos de uma hora, maximizando a utilização dos ativos.

Por Aplicação: Gastos com Manutenção Diversificam a Receita

A construção de estradas absorveu 80,47% da demanda de 2025, impulsionada pela necessidade combinada de 1,2 milhão de toneladas da rodovia costeira da Nigéria, da Rodovia Usahihi do Quênia e dos segmentos trans-Atlas da Argélia. No entanto, outras aplicações coletivamente registram um CAGR de 6,83%, superando os alinhamentos em campo aberto. Os programas de tratamento superficial em Gana, Serra Leoa e Costa do Marfim preferem ligantes emulsionados porque podem curar pavimentos fissurados nas estações secas, quando as plantas de mistura a quente ficam ociosas. Os adesivos termofusíveis automotivos permanecem um nicho, mas lucrativo: os fornecedores de primeiro nível para as plantas da BMW e da Ford na África do Sul compram betume oxidado estabilizado com o dobro das margens do grau de pavimentação.

A austeridade fiscal eleva os orçamentos de manutenção porque as estradas rurais de baixo tráfego podem ser rejuvenescidas por USD 35.000 por km usando selantes de lama versus USD 140.000 para reconstrução em profundidade total, tornando os produtos emulsionados politicamente atraentes durante os ciclos eleitorais. Como resultado, os misturadores especiais protegem-se da volatilidade cortejando tanto as licitações de agências rodoviárias quanto os pedidos de incorporadores imobiliários, um modelo operacional que suaviza os ciclos de receita e incentiva o investimento em tanques de armazenamento de dupla finalidade e reatores de pequenos lotes.

Análise Geográfica

A África do Sul contribuiu com 25,29% do volume total de 2025, ancorada pelo calendário previsível de licitações da SANRAL e pela produção dentro das especificações da Natref operada pela Sasol, apesar de um incêndio na unidade de destilação em janeiro de 2025 que restringiu o fornecimento de curto prazo. As importações preencheram a lacuna, subindo para 200.000 toneladas em 2024 e erodindo os descontos de preço costeiros. O CAGR de 6,36% da Nigéria a posiciona como o motor de crescimento do mercado de betume da África; somente a rodovia Lagos–Calabar demanda 180.000 toneladas anualmente, enquanto a mineração planejada de depósitos nativos promete deslocar 50% das importações até 2030.

O Projeto Nacional de Estradas do Egito, financiado em EGP 175 bilhões, já adicionou 7.000 km de faixas e continua a especificar grau de penetração 50/70, exceto nas rampas do anel viário do Cairo, onde o betume modificado com polímero dita retrofits de barras de pino. A abertura em julho de 2025 do trecho de 53 km Chiffa–Berrouaghia da Argélia consumiu uma grande quantidade de grau de pavimentação, confirmando a preferência dos empreiteiros da Iniciativa Cinturão e Rota pelo betume em corredores áridos. O trecho Guercif–Nador de Marrocos finalizará o corredor trans-Magrebe, cimentando uma rota asfaltada de Túnis a Casablanca até 2028.

A África Oriental detém uma participação menor, mas em aceleração. A Rodovia Usahihi do Quênia, no valor de USD 3,6 bilhões, financiada em maio de 2025, alinha a demanda moderada por betume modificado com polímero com uma janela de construção de 36 meses. O plano de transporte ETB 3 trilhões da Etiópia pretende aumentar a rede pavimentada de 144.000 km para 246.000 km, dos quais pelo menos 25% requerem ligante modificado com polímero para ciclos de congelamento e degelo em alta altitude. A diversificação de infraestrutura da Tanzânia, demonstrada pela Ferrovia de Bitola Padrão e pelo projeto hidrelétrico Julius Nyerere, desvia a participação orçamentária das estradas, explicando as importações de betume moderadas em relação aos seus pares.

A cadeia de abastecimento da África Ocidental está se redesenhando em torno de novos terminais costeiros. A planta de Tema em Gana exporta emulsões e betume modificado com polímero por toda a CEDEAO em tanques ISO, reduzindo os tempos de viagem para Abidjan para menos de 16 horas. A refinaria All Bitumen Cameroon, em construção em Kribi, adicionará 250.000 toneladas de capacidade anual, reduzindo os custos de desembarque no Chade sem litoral em um esperado 30% assim que os corredores de transporte rodoviário forem sincronizados com as extensões ferroviárias.

Cenário Competitivo

A África abriga uma matriz de fornecedores moderadamente fragmentada. TotalEnergies, Shell e BP gerenciaram 32% da produção de refino de 2025, mas desinvestimentos repetidos estão reduzindo sua presença. A TotalEnergies vendeu sua participação de 50% na Natref e saiu da SIR da Costa do Marfim em 2024, mas expandiu sua rede de postos de marca para 4.520 pontos em 30 países para monetizar o varejo não combustível e lubrificantes[2]TotalEnergies SE, "Relatório Anual 2024," totalenergies.com . A Shell saiu dos ativos terrestres da SPDC na Nigéria em março de 2025, liberando capital para GNL e lubrificantes, deixando os terminais locais para importar o ligante acabado.

Os concorrentes regionais exploram o vácuo. O hub de Tema da GOIL-SMB, no valor de USD 40 milhões, co-localiza cais de importação, linhas de modificação com polímero e carregamento de tanques ISO, reduzindo os custos logísticos em 15% e concedendo aos empreiteiros da África Ocidental ciclos de pedido a despacho de 48 horas. A refinaria CFA 161 bilhões de Kribi da All Bitumen Cameroon fornecerá 250.000 toneladas por ano, combinando uma mini-refinaria de 10.000 bpd com reatores de betume modificado com polímero para atender à demanda do Sahel Central e sem litoral. A Sasol controla o nicho de mistura morna por meio do aditivo SASOBIT, agrupando o fornecimento químico com contratos de pavimentação de projeto e construção que garantem o volume de ligante a jusante.

Os pontos de inovação se concentram em bioligantes e borracha granulada. Os testes do CSIR da África do Sul mostraram que a substituição de 15% de lignina reduziu a intensidade de carbono em 22% sem degradação da resistência à deformação, alinhando-se com as regras pendentes de relatório de Escopo 3. As startups quenianas misturam borracha derivada de pneus em ligante de penetração 70/100, alcançando ganhos de 25% no custo do ciclo de vida nos corredores de carga de Nairóbi. Essas novas misturas se enquadram nas isenções de imposto sobre o carbono para conteúdo reciclado, sugerindo vantagem competitiva para os pioneiros.

Líderes do Setor de Betume da África

Exxon Mobil Corporation

Shell plc

TotalEnergies

BP p.l.c.

THE Bouygues group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A All Bitumen Cameroon assinou um memorando de entendimento com o governo dos Camarões para acelerar o desenvolvimento de uma planta integrada de produção de betume. O projeto de XAF 161 bilhões deverá produzir 230.000 litros de diesel por dia e 250.000 toneladas de betume anualmente, atendendo à crescente demanda por betume na construção de estradas na África Ocidental e Central.

- Setembro de 2024: O Terminal Africano de Betume (ABT) em Tema, uma joint venture entre a GOIL PLC e a SMB da Costa do Marfim, foi inaugurado para fornecer betume de alta qualidade para a construção de estradas na região. A instalação oferece armazenamento, testes laboratoriais e produção de vários graus de betume (AC10, AC20) e emulsões, fortalecendo os laços econômicos entre Gana e a Costa do Marfim.

Escopo do Relatório do Mercado de Betume da África

O betume é um material não cristalino preto ou marrom escuro ou viscoso com propriedades adesivas. É derivado do petróleo bruto de forma natural ou por meio de processos de refinaria. O betume é comumente usado como ligante na construção de estradas, pistas de pouso e plataformas, e para aplicações de impermeabilização e adesivos em construção residencial e comercial.

O Mercado de Betume da África é segmentado por tipo de produto, aplicação e geografia. Por tipo de produto, o mercado é segmentado em grau de pavimentação, grau duro, grau oxidado, emulsões de betume, betume modificado com polímero e outros (betume fluidificado e betume natural / reciclado). Por aplicação, o mercado é segmentado em construção de estradas, impermeabilização, adesivos e outras aplicações (manutenção e reabilitação de estradas, revestimentos industriais, etc.). O relatório também abrange o tamanho do mercado e as previsões para o Mercado de Betume da África em 10 países da região africana. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (toneladas).

| Grau de Pavimentação |

| Grau Duro |

| Grau Oxidado |

| Emulsões de Betume |

| Betume Modificado com Polímero |

| Outros (Betume Fluidificado, natural / reciclado) |

| Construção de Estradas |

| Impermeabilização |

| Adesivos |

| Outras Aplicações (Manutenção e Reabilitação de Estradas, Revestimentos Industriais, etc.) |

| África do Sul |

| Nigéria |

| Egito |

| Argélia |

| Marrocos |

| Quênia |

| Gana |

| Etiópia |

| Tanzânia |

| Costa do Marfim |

| Restante da África |

| Por Tipo de Produto | Grau de Pavimentação |

| Grau Duro | |

| Grau Oxidado | |

| Emulsões de Betume | |

| Betume Modificado com Polímero | |

| Outros (Betume Fluidificado, natural / reciclado) | |

| Por Aplicação | Construção de Estradas |

| Impermeabilização | |

| Adesivos | |

| Outras Aplicações (Manutenção e Reabilitação de Estradas, Revestimentos Industriais, etc.) | |

| Por Geografia | África do Sul |

| Nigéria | |

| Egito | |

| Argélia | |

| Marrocos | |

| Quênia | |

| Gana | |

| Etiópia | |

| Tanzânia | |

| Costa do Marfim | |

| Restante da África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de betume da África em 2031?

O volume está previsto para atingir 5,42 milhões de toneladas até 2031, ante 4,34 milhões de toneladas em 2026.

Qual tipo de produto está se expandindo mais rapidamente na região?

Os graus modificados com polímero estão avançando a um CAGR de 7,12%, a taxa mais rápida entre todos os ligantes até 2031.

Qual participação o betume de grau de pavimentação detinha em 2025?

O grau de pavimentação detinha 57,45% do volume total em 2025.

Por que a Nigéria é vista como a geografia de crescimento mais rápido para a demanda de betume?

A rodovia costeira Lagos–Calabar e a mineração planejada de 42 bilhões de toneladas de reservas nativas estão impulsionando um CAGR de 6,36% até 2031.

Página atualizada pela última vez em: