Tamanho e Participação do Mercado de Monitoramento Empresarial

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 14.30 Bilhões de dólares |

| Tamanho do Mercado (2030) | 24.40 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento Empresarial por Mordor Intelligence

O mercado de monitoramento empresarial está avaliado em USD 14,3 bilhões em 2025 e tem previsão de atingir USD 24,4 bilhões até 2030, expandindo-se a um CAGR de 11,28% no período de 2025 a 2030. Essa trajetória de crescimento reflete como as arquiteturas nativas de nuvem, as estratégias híbridas e de múltiplas nuvens e a análise orientada por inteligência artificial estão reformulando os requisitos de observabilidade em setores de todo o mundo. A crescente complexidade dos sistemas distribuídos impulsiona os gastos em plataformas que unificam a telemetria de aplicações, infraestrutura e segurança, enquanto os mandatos regulatórios transformam o monitoramento contínuo em uma prioridade de nível de conselho. As pressões de otimização de custos favorecem ferramentas de código aberto e precificação baseada em consumo, mas as capacidades avançadas de AIOps impulsionam a demanda por plataformas premium. A intensidade competitiva aumenta à medida que os hiperescaladores agrupam a observabilidade com os serviços principais de nuvem, mesmo enquanto as empresas adotam estratégias de múltiplos fornecedores para evitar a dependência e controlar os custos de ingestão de dados.

Principais Conclusões do Relatório

- Por oferta, o software representou 69,22% da participação do mercado de monitoramento empresarial em 2024, enquanto os serviços têm projeção de expansão a um CAGR de 12,22% até 2030.

- Por modo de implantação, os modelos de implantação em nuvem capturaram 55,42% do tamanho do mercado de monitoramento empresarial em 2024; no entanto, as implantações híbridas devem liderar o crescimento a um CAGR de 13,14% até 2030.

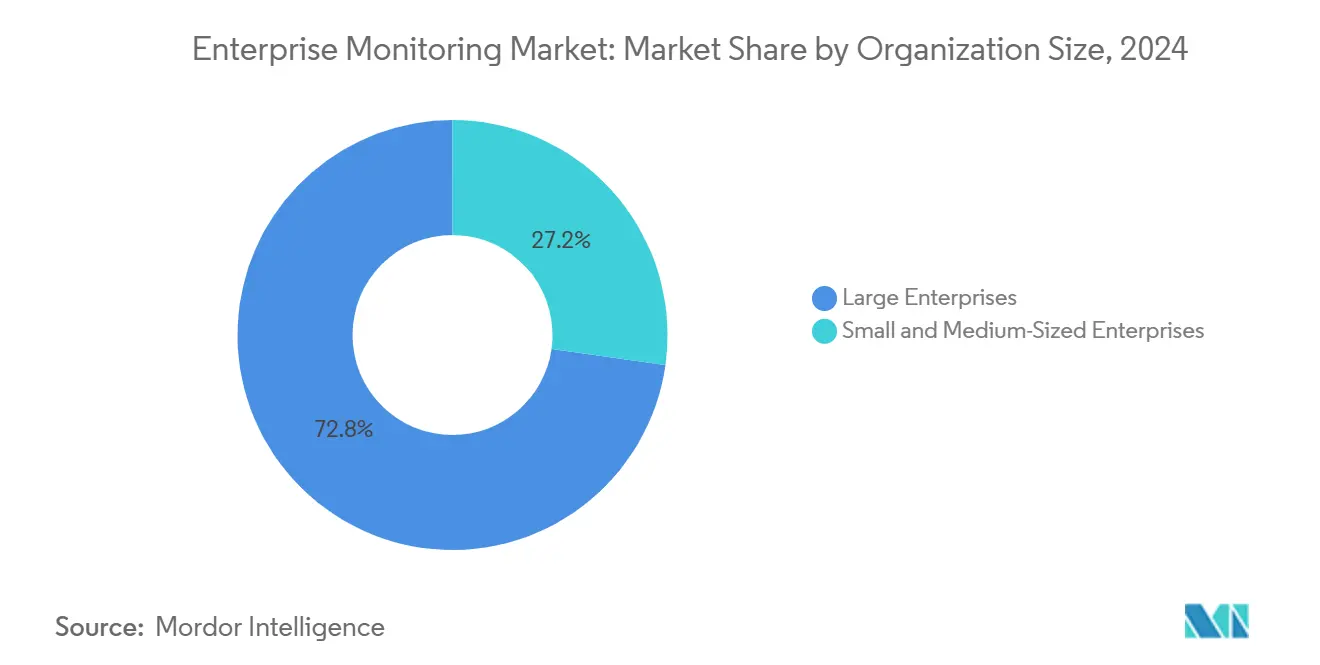

- Por tamanho de organização, as grandes empresas detinham 72,77% da participação do mercado de monitoramento empresarial em 2024; no entanto, as pequenas e médias empresas devem expandir-se a um CAGR de 14,44% até 2030.

- Por tipo de monitoramento, o monitoramento de desempenho de aplicações liderou com 31,14% da participação do mercado de monitoramento empresarial em 2024, enquanto o monitoramento de experiência digital deve avançar a um CAGR de 12,52% até 2030.

- Por setor do usuário final, o setor de TI e telecomunicações reteve uma participação de 25,44% do mercado de monitoramento empresarial em 2024, enquanto o setor de saúde e ciências da vida está posicionado para um crescimento de CAGR de 13,58% e a um CAGR de 14,44% até 2030.

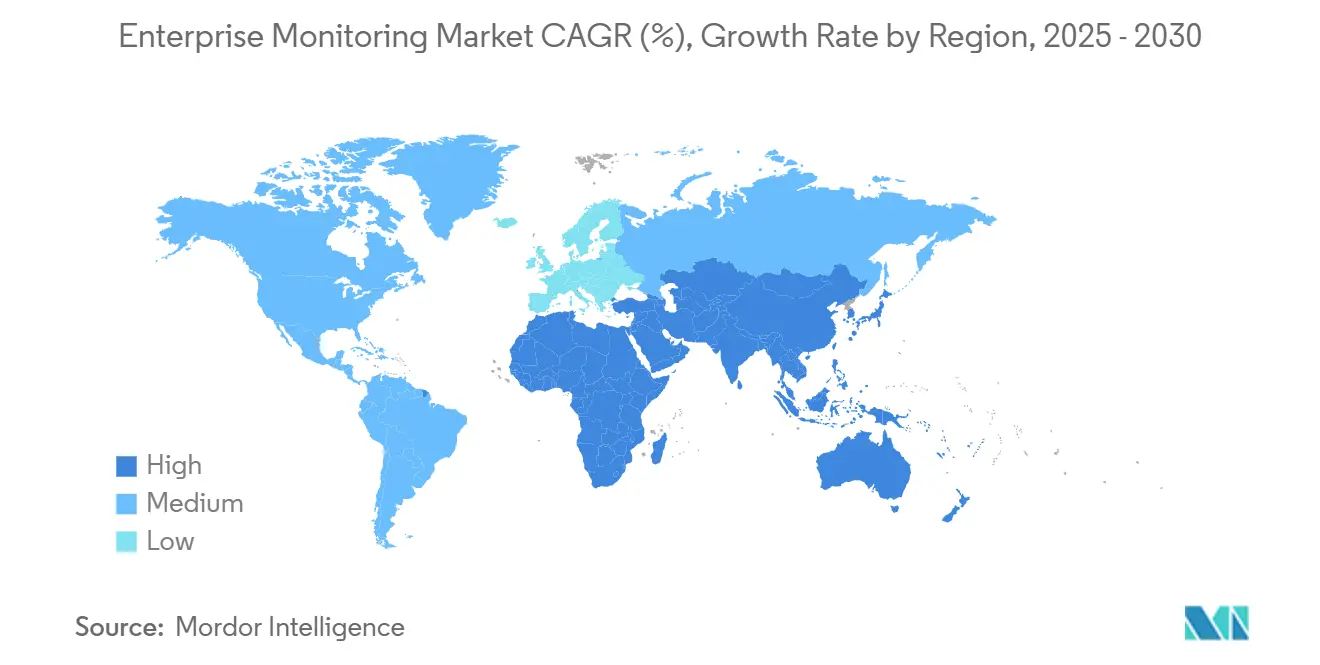

- Por geografia, a América do Norte comandou uma participação de 42,22% do mercado de monitoramento empresarial em 2024; no entanto, a Ásia-Pacífico tem previsão de avançar a um CAGR de 13,25% no mesmo horizonte.

Tendências e Perspectivas do Mercado Global de Monitoramento Empresarial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aceleração da adoção nativa de nuvem em empresas digitais | +2.1% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão de arquiteturas híbridas e de múltiplas nuvens | +1.8% | Global, particularmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Crescimento dos mandatos de conformidade para retenção de dados de observabilidade | +1.4% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento da análise de causa raiz baseada em inteligência artificial e AIOps | +2.3% | Global, liderado pela América do Norte | Médio prazo (2 a 4 anos) |

| Proliferação de cargas de trabalho de borda que exigem visibilidade unificada | +1.6% | Global, adoção antecipada na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Demanda crescente por monitoramento de pilha completa em pipelines de DevSecOps | +1.9% | Global, concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Adoção Nativa de Nuvem em Empresas Digitais

As empresas que migram de monólitos para microsserviços implantam orquestração de contêineres em escala, triplicando a complexidade do monitoramento e amplificando o crescimento do volume de telemetria. Suítes modernas de observabilidade que ingerem rastreamentos distribuídos em malhas de serviços substituem ferramentas centradas em agentes que não são mais adequadas para cargas de trabalho efêmeras. Os fornecedores incorporam compressão avançada de dados e amostragem para gerenciar as crescentes faturas de ingestão sem sacrificar a fidelidade da detecção de anomalias. A mudança arquitetural ancora a demanda de longo prazo por plataformas que incorporam análises com reconhecimento de Kubernetes, instrumentam automaticamente novos serviços e exibem métricas de sinal dourado em tempo real.

Expansão de Arquiteturas Híbridas e de Múltiplas Nuvens

As organizações que combinam ativos locais com cargas de trabalho em AWS, Azure e Google Cloud enfrentam painéis isolados que obscurecem as linhas de base de desempenho de ponta a ponta. O OpenTelemetry e os mecanismos de correlação independentes de fornecedor emergem como padrões de fato, capacitando as equipes de TI a avaliar as compensações de latência, custo e resiliência em um único painel. As preocupações com a governança de múltiplas nuvens elevam a observabilidade unificada de conveniência operacional a necessidade estratégica, estimulando a adoção de plataformas capazes de ingerir métricas de hiperescaladores juntamente com contadores de infraestrutura legada.

Crescimento dos Mandatos de Conformidade para Retenção de Dados de Observabilidade

Regulamentações como o Artigo 32 do GDPR, a Seção 404 da SOX e as regras de segurança da HIPAA exigem explicitamente monitoramento contínuo e arquivos de eventos auditáveis.[1]Comissão Europeia, "Regras de Proteção de Dados da UE," ec.europa.eu As empresas, consequentemente, estendem as janelas de retenção de dados além das normas operacionais, impulsionando a demanda por armazenamento em camadas, registros à prova de adulteração e relatórios de conformidade automatizados. Os fornecedores de observabilidade se diferenciam por meio de criptografia integrada, controles de acesso granulares e fluxos de trabalho de exclusão baseados em políticas que satisfazem as autoridades de proteção de dados enquanto contêm os custos de arquivamento.

Aumento da Análise de Causa Raiz Baseada em Inteligência Artificial e AIOps

Os mecanismos de aprendizado de máquina agora correlacionam sintomas em registros, métricas e rastreamentos para isolar padrões de falha, comprimindo o tempo médio de resolução em até 60% em ambientes de produção. A previsão preditiva de incidentes muda o monitoramento de tempestades de alertas reativas para fluxos de trabalho de remediação proativa. No entanto, a eficácia do algoritmo depende da amplitude dos dados históricos, levando as empresas a priorizar plataformas com grandes bibliotecas de incidentes pré-treinadas e recursos transparentes de explicabilidade de modelos que satisfazem os comitês de gestão de riscos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de ingestão e armazenamento de dados em escala | -1.7% | Global, impactando PMEs | Curto prazo (≤ 2 anos) |

| Escassez de talentos em observabilidade e conjuntos de habilidades de SRE | -1.2% | Global, aguda na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Preocupações com dependência de fornecedor em plataformas de monitoramento proprietárias | -0.9% | Global, particularmente setores regulamentados | Longo prazo (≥ 4 anos) |

| Limitações de soberania de dados em setores regulamentados | -0.8% | Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Ingestão e Armazenamento de Dados em Escala

Os pipelines de telemetria podem consumir de 15% a 25% dos orçamentos totais de infraestrutura em nuvem à medida que terabytes de dados fluem diariamente de análises em tempo real, IoT e cargas de trabalho de negociação de alta frequência. O licenciamento de taxa fixa ou baseado em host não se mapeia perfeitamente para o tráfego intermitente de microsserviços, compelindo as empresas a adotar amostragem inteligente e retenção em camadas. No entanto, controles de custo agressivos arriscam descartar anomalias de baixa frequência que prenunciam interrupções críticas, criando um equilíbrio perpétuo entre disciplina fiscal e engenharia de confiabilidade.

Escassez de Talentos em Observabilidade e Conjuntos de Habilidades de SRE

As vagas de Engenharia de Confiabilidade de Sites permanecem não preenchidas por uma média de 4,2 meses, enquanto os prêmios de remuneração superam 40% dos salários tradicionais de operações de TI. Organizações menores sem apelo de marca de destaque lutam para recrutar ou reter especialistas versados em rastreamento distribuído, análise de registros e engenharia de caos. Em resposta, muitas empresas migram para serviços de observabilidade gerenciados ou plataformas de SaaS com fluxos de trabalho de melhores práticas opinativas, mesmo que tais soluções sacrifiquem a flexibilidade de personalização interna.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Os Serviços Aceleram Apesar da Dominância do Software

Os serviços contribuíram com 30,78% da receita de 2024, mas têm projeção de expansão a um CAGR de 12,22% à medida que as empresas buscam expertise externa para migrações complexas. Os parceiros de consultoria ganham tração ao combinar avaliações de arquitetura com implementação prática, especialmente para implantações de AIOps que exigem proficiência em ciência de dados além das operações principais de TI.

Os provedores de serviços gerenciados agrupam cada vez mais monitoramento, resposta a incidentes e relatórios de conformidade, permitindo que compradores do mercado intermediário acessem capacidades de nível empresarial sem grandes desembolsos de capital. O licenciamento de software retém uma participação dominante de 69,22%, mas seu crescimento desacelera à medida que os modelos de assinatura saturam os segmentos de adotantes iniciais e a concorrência de preços se intensifica.

Por Modo de Implantação: Os Modelos Híbridos Fazem a Ponte entre Nuvem e Local

Os ambientes híbridos representam o segmento de expansão mais rápida, com um CAGR de 13,14%, à medida que as organizações conciliam os mandatos de residência de dados com as vantagens de elasticidade da nuvem. As cargas de trabalho sensíveis permanecem locais, enquanto a análise em tempo real e a inferência de aprendizado de máquina migram para os hiperescaladores, exigindo instrumentação que abranja domínios privados e públicos.

A implantação em nuvem ainda detém 55,42% dos gastos de 2024, impulsionada por atualizações contínuas de plataforma e alcance global instantâneo. No entanto, o mercado de monitoramento empresarial observa uma mudança constante em direção a arquiteturas que mantêm os pipelines de ingestão e os registros proprietários sob governança direta, enquanto transferem a inferência intensiva em computação para mecanismos nativos de nuvem.

Por Tipo de Monitoramento: O Monitoramento de Experiência Digital Ganha Destaque

O Monitoramento de Experiência Digital tem previsão de crescer a um CAGR de 12,52% à medida que os líderes de linha de negócios equiparam a capacidade de resposta de páginas e a latência de transações com a conversão de receita. Testes sintéticos e monitoramento de usuário real permitem que varejistas e bancos comparem as jornadas dos clientes com os objetivos de nível de serviço, desencadeando investimentos em ferramentas que revelam desvios de desempenho específicos por dados demográficos.

O Monitoramento de Desempenho de Aplicações mantém uma participação expressiva de 31,14% por meio de seus diagnósticos profundos em nível de código, mas se aproxima da maturidade na América do Norte. O monitoramento de infraestrutura e rede evolui em direção à convergência de telemetria, integrando-se com rastreamentos da camada de aplicação para fornecer visibilidade unificada de causa raiz em toda a pilha tecnológica.

Por Tamanho de Organização: As PMEs Adotam Soluções Nativas de Nuvem

As pequenas e médias empresas registram um CAGR de 14,44% à medida que a observabilidade de SaaS reduz as barreiras de entrada e a precificação baseada em consumo se alinha com orçamentos restritos. Painéis prontos para uso, instrumentação automática e atualizações gerenciadas pelo fornecedor permitem que lojas com equipes reduzidas alcancem paridade com a maturidade de monitoramento de grandes empresas.

As grandes empresas ainda comandam 72,77% do tamanho do mercado de monitoramento empresarial devido às suas extensas pegadas de infraestrutura e necessidades rigorosas de governança. Elas buscam cada vez mais a consolidação de plataformas para reduzir silos operacionais, otimizar os gastos com licenciamento e padronizar os fluxos de trabalho de resposta a incidentes em todas as unidades de negócios.

Por Setor do Usuário Final: A Conformidade na Saúde Impulsiona a Adoção Acelerada

A Saúde e Ciências da Vida exibem um impulso de CAGR de 13,58% à medida que os mandatos de registros eletrônicos de saúde e as regras de privacidade de pacientes exigem trilhas de auditoria imutáveis e detecção de anomalias para acesso a dados protegidos. Modelos de conformidade integrados para HIPAA, HITRUST e equivalentes regionais diferenciam os fornecedores em licitações competitivas.

TI e Telecomunicações sustenta uma participação de 25,44% por meio da adoção antecipada e escala, mas seu crescimento se estabiliza enquanto segmentos altamente regulamentados como serviços bancários, financeiros e seguros intensificam os gastos para atender às obrigações de teste de estresse e monitoramento de fraudes. A manufatura também ganha participação à medida que as iniciativas da Indústria 4.0 colocam os ativos de tecnologia operacional online, exigindo visibilidade em tempo real do desempenho do chão de fábrica.

Análise Geográfica

A Ásia-Pacífico está no caminho para um CAGR de 13,25%, impulsionada por construções de infraestrutura digital em campo aberto e adoção de nuvem entre empresas na Índia, Indonésia e Vietnã. Programas de economia digital apoiados pelo governo e implantações de 5G aceleram a necessidade de observabilidade de ponta a ponta em ativos de borda, núcleo e nuvem. O crescimento da Ásia-Pacífico supera todas as outras regiões à medida que as empresas superam as restrições legadas e constroem pilhas nativas de nuvem desde o primeiro dia. O estímulo patrocinado pelo Estado para a expansão de centros de dados e conectividade de fibra cria um ambiente fértil para a adoção de ferramentas de observabilidade. Os gigantes tecnológicos chineses promovem plataformas de monitoramento domésticas alinhadas com as políticas nacionais de segurança cibernética, enquanto as exportações de serviços de TI da Índia impulsionam os integradores locais a adotar as principais soluções globais para ambientes de múltiplos clientes.

A América do Norte mantém uma participação de 42,22% devido aos ecossistemas de fornecedores concentrados e à maturidade avançada de DevSecOps. No entanto, o crescimento desacelera à medida que a adoção em estágio inicial dá lugar a prioridades de otimização, consolidação e gestão de custos. A Europa divide a diferença, concentrando-se em implantações híbridas em conformidade com o GDPR e estratégias de nuvem soberana para salvaguardar dados pessoais. A liderança da América do Norte repousa na adoção empresarial de longa data, em um ecossistema robusto de fornecedores de observabilidade e em estruturas de conformidade como SOX e HIPAA que incorporam o monitoramento profundamente nos sistemas de controles corporativos.[2]Conselho de Governadores, "Relatório de Estabilidade Financeira," Reserva Federal, federalreserve.gov As empresas de serviços financeiros refinam a automação de resposta a incidentes para satisfazer as diretrizes de resiliência operacional em tempo real, enquanto os prestadores de serviços de saúde investem em arquiteturas de confiança zero que elevam a aquisição contínua de telemetria ao status de missão crítica.

A trajetória da Europa depende de sofisticadas leis de proteção de dados que exigem registros de auditoria granulares e cronogramas de retenção rigorosos. As iniciativas de nuvem soberana na França e na Alemanha apoiam as preferências de implantação híbrida, permitindo que a telemetria sensível resida dentro das fronteiras nacionais enquanto aproveita a análise de nuvem pública para impulsionar a previsibilidade de incidentes. Os projetos de digitalização do setor público nórdico apresentam monitoramento transparente de melhor qualidade, estabelecendo benchmarks de desempenho para mercados europeus mais amplos.

Cenário Competitivo

O mercado de monitoramento empresarial permanece moderadamente fragmentado apesar das aquisições de destaque, gerando um pipeline saudável de inovação. A aquisição de USD 28 bilhões da Splunk pela Cisco em março de 2024 sublinha as tendências de consolidação voltadas para fundir a análise de rede com a observabilidade para fornecer telemetria de ponta a ponta.[3]Comissão de Valores Mobiliários dos EUA, "Cisco Systems Inc. Formulário 8-K," sec.gov Os hiperescaladores respondem incorporando métricas, registros e rastreamentos nativos mais profundamente em suas nuvens, enquanto preservam a compatibilidade de código aberto para atrair clientes de múltiplas nuvens.

Especialistas tradicionais em monitoramento de desempenho de aplicações, como a New Relic, diversificam-se em monitoramento de infraestrutura e borda, enquanto a Datadog amplia seu portfólio com análises de causa raiz orientadas por inteligência artificial que encurtam os ciclos de vida de incidentes. Os fornecedores que cortejam setores regulamentados enfatizam a automação de conformidade, criptografia granular e opções regionais de residência de dados para se diferenciar em meio à paridade nas capacidades básicas de coleta. As startups visam pontos de dor de nicho, como a otimização eficiente em termos de custo de pipelines de dados, mantendo pressão competitiva sobre os incumbentes para simplificar o licenciamento e melhorar a economia de ingestão.

As parcerias proliferam à medida que os ecossistemas de plataformas amadurecem. Os fornecedores de observabilidade integram-se com suítes de ITSM como o ServiceNow para orquestrar a automação de fluxos de trabalho, enquanto as colaborações de análise de segurança com líderes de proteção de endpoints criam painéis unificados abrangendo telemetria de desempenho e ameaças. Projetos de código aberto, incluindo Prometheus e Grafana, continuam a ancorar implantações sensíveis a custos, compelindo os fornecedores proprietários a justificar preços premium por meio de insights assistidos por inteligência artificial, pacotes de conformidade prontos para uso e SLAs de suporte de nível empresarial.

Líderes do Setor de Monitoramento Empresarial

Splunk Inc.

Datadog Inc.

New Relic Inc.

IBM Corporation

SolarWinds Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Datadog anunciou que sua receita do terceiro trimestre de 2025 atingiu USD 690 milhões, representando um crescimento de 26% em relação ao ano anterior, impulsionado principalmente por recursos de observabilidade baseados em inteligência artificial e expansão da adoção por clientes empresariais em ambientes de nuvem híbrida. A base de clientes da empresa que supera USD 100.000 em receita recorrente anual cresceu 18% em relação ao trimestre anterior, indicando forte penetração no mercado empresarial e tendências de consolidação de plataformas.

- Setembro de 2025: A Microsoft integrou o Azure Monitor com o GPT-4 da OpenAI para lançar capacidades de observabilidade conversacional, permitindo que as equipes de operações consultem dados de monitoramento usando linguagem natural e recebam recomendações automatizadas de análise de causa raiz. Isso representa a primeira grande implementação de inteligência artificial generativa em plataformas de monitoramento empresarial, potencialmente reduzindo o tempo médio de resolução em 40% de acordo com o feedback de clientes beta.

- Agosto de 2025: A Splunk concluiu sua integração com o portfólio de redes da Cisco após a aquisição de 2024, lançando soluções unificadas de observabilidade de rede e aplicações que fornecem visibilidade de ponta a ponta em infraestrutura de TI e operações de segurança. A plataforma integrada atende à crescente demanda por operações convergidas de TI e rede, visando empresas com arquiteturas complexas de nuvem híbrida.

- Julho de 2025: A New Relic garantiu um investimento estratégico de USD 150 milhões da Bain Capital para acelerar o desenvolvimento de sua plataforma de observabilidade baseada em inteligência artificial e expandir para capacidades de monitoramento de computação de borda.

Escopo do Relatório Global do Mercado de Monitoramento Empresarial

| Software |

| Serviços |

| Local |

| Nuvem |

| Híbrido |

| Monitoramento de Desempenho de Aplicações |

| Monitoramento de Infraestrutura |

| Monitoramento de Rede |

| Monitoramento de Registros e Eventos |

| Monitoramento de Nuvem |

| Monitoramento de Experiência Digital |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| TI e Telecomunicações |

| Serviços Bancários, Financeiros e Seguros |

| Saúde e Ciências da Vida |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Governo e Setor Público |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Oferta | Software | |

| Serviços | ||

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Tipo de Monitoramento | Monitoramento de Desempenho de Aplicações | |

| Monitoramento de Infraestrutura | ||

| Monitoramento de Rede | ||

| Monitoramento de Registros e Eventos | ||

| Monitoramento de Nuvem | ||

| Monitoramento de Experiência Digital | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Setor do Usuário Final | TI e Telecomunicações | |

| Serviços Bancários, Financeiros e Seguros | ||

| Saúde e Ciências da Vida | ||

| Varejo e Comércio Eletrônico | ||

| Manufatura | ||

| Governo e Setor Público | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de monitoramento empresarial?

O mercado de monitoramento empresarial está avaliado em USD 14,3 bilhões em 2025.

Com que velocidade os gastos em plataformas de observabilidade estão crescendo?

A receita do mercado tem projeção de crescer a um CAGR de 11,28% entre 2025 e 2030.

Qual modelo de implantação está se expandindo mais rapidamente?

As arquiteturas híbridas têm previsão de crescer a um CAGR de 13,14% à medida que as empresas equilibram a escalabilidade da nuvem com o controle de residência de dados.

Por que o Monitoramento de Experiência Digital está ganhando tração?

As organizações vinculam a capacidade de resposta do usuário final diretamente à receita, impulsionando o Monitoramento de Experiência Digital em direção a um CAGR de 12,52% até 2030.

Qual região apresenta as perspectivas de crescimento mais fortes?

A Ásia-Pacífico lidera com um CAGR de 13,25%, impulsionada por projetos de nuvem em campo aberto e políticas de economia digital de apoio.

Como a consolidação do mercado está moldando a concorrência?

Aquisições de alto valor como a Cisco-Splunk sinalizam uma mudança em direção a suítes integradas de rede e observabilidade, embora a fragmentação persista entre os novos entrantes especializados.

Página atualizada pela última vez em: