Tamanho e Participação do Mercado de RAN Analytics e Monitoramento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

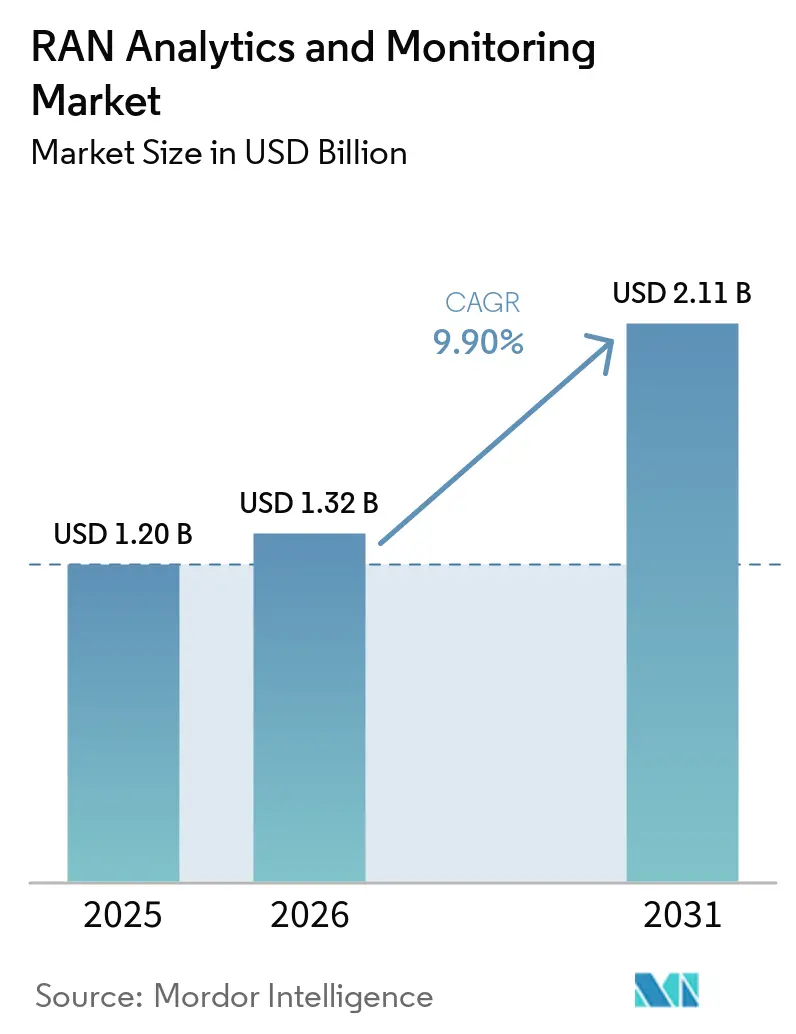

| Tamanho do Mercado (2026) | 1.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.90% CAGR |

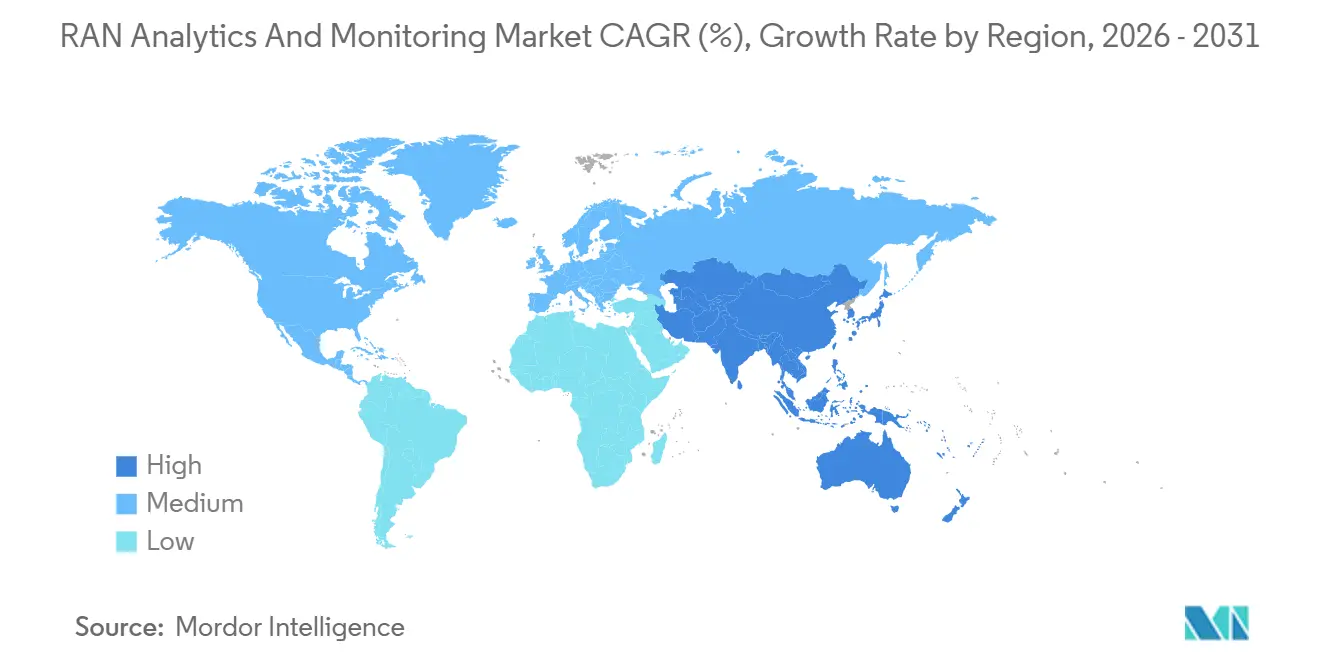

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

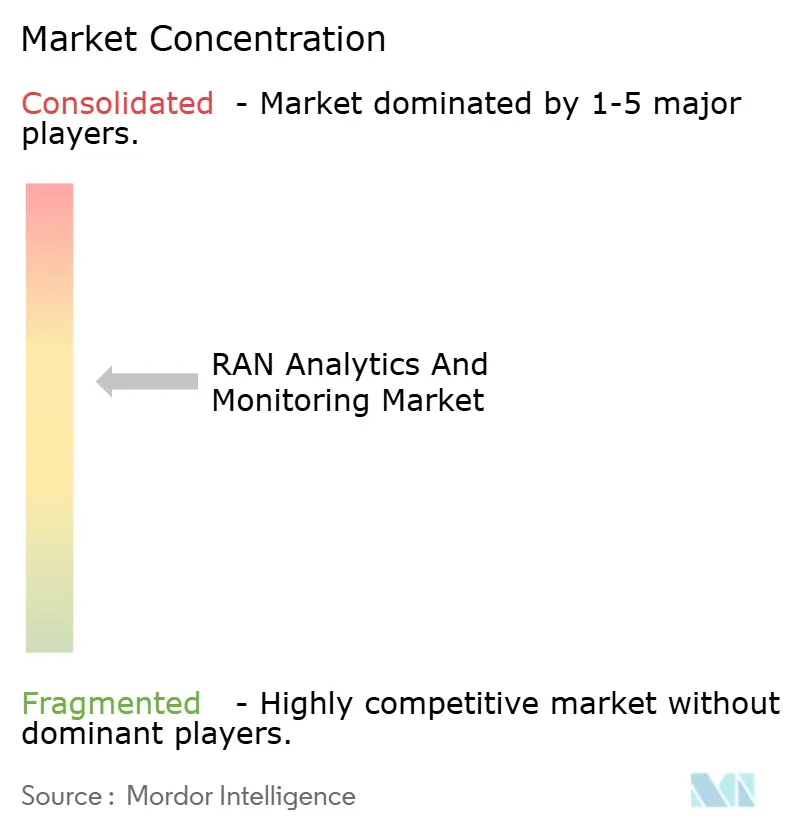

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de RAN Analytics e Monitoramento por Mordor Intelligence

O tamanho do mercado de RAN analytics e monitoramento está projetado para expandir de USD 1,20 bilhão em 2025 e USD 1,32 bilhão em 2026 para USD 2,11 bilhões até 2031, registrando um CAGR de 9,9% entre 2026 e 2031. A densificação contínua do 5G, a migração para a nuvem e os mandatos de eficiência energética estão acelerando a demanda por visibilidade preditiva habilitada por IA em infraestruturas de acesso de rádio de múltiplos fornecedores. Operadoras que antes dependiam de gestão reativa de falhas estão investindo em agentes de tempo quase real capazes de automatizar a remediação, otimizar o consumo de energia e correlacionar a telemetria de RAN com o desempenho de computação de borda. Implantações em larga escala, como o lançamento de agentes inteligentes em 400.000 sites da Huawei e da China Mobile, juntamente com as atualizações de equipamentos 5G da American Tower em 75% de seu portfólio nos Estados Unidos, ilustram como o impulso comercial passou da prova de conceito para a adoção generalizada. Ao mesmo tempo, redes 5G privadas em plantas da Indústria 4.0, iniciativas de RAN aberta e pressão regulatória para rastrear emissões de carbono estão ampliando a base endereçável para plataformas especializadas e serviços gerenciados de analytics.

Principais Conclusões do Relatório

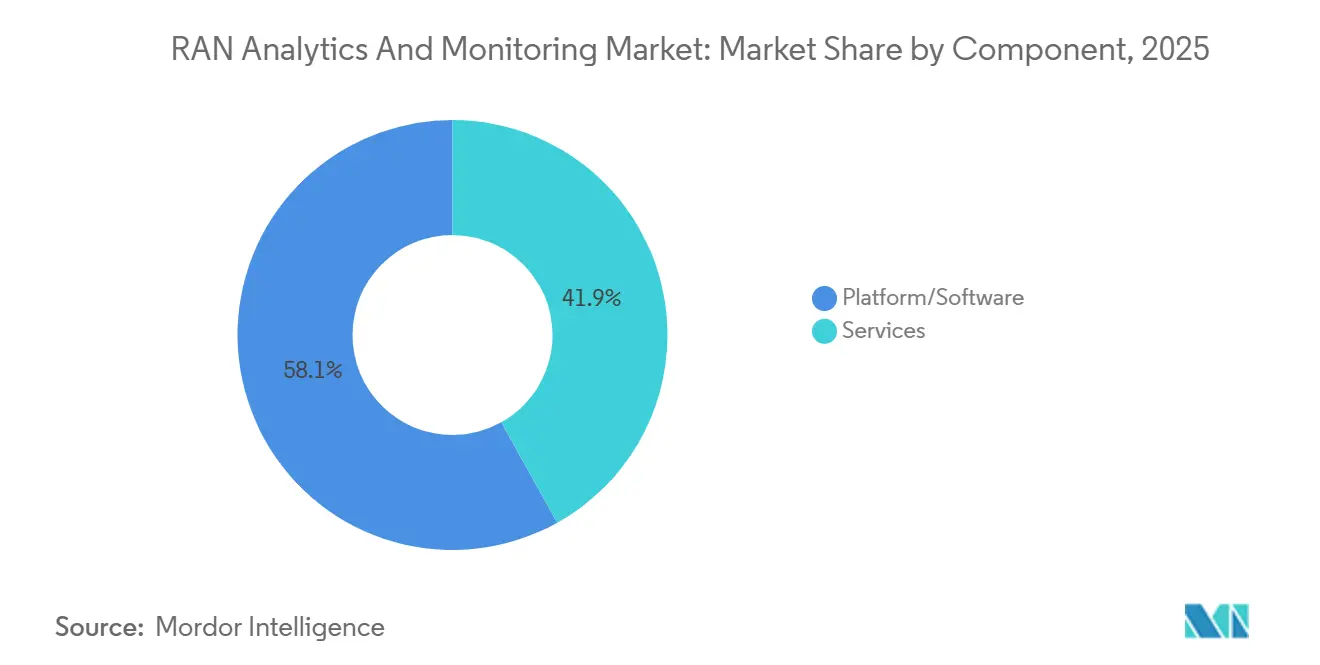

- Por componente, as soluções de plataforma e software lideraram com 58,1% da participação do mercado de RAN analytics e monitoramento em 2025, enquanto o segmento de serviços está projetado para registrar o CAGR mais rápido de 11,7% até 2031.

- Por modo de implantação, as implementações baseadas em nuvem capturaram 55,8% do mercado de RAN analytics e monitoramento em 2025 e estão previstas para expandir a um CAGR de 12,1%, superando as implantações locais no período de 2026 a 2031.

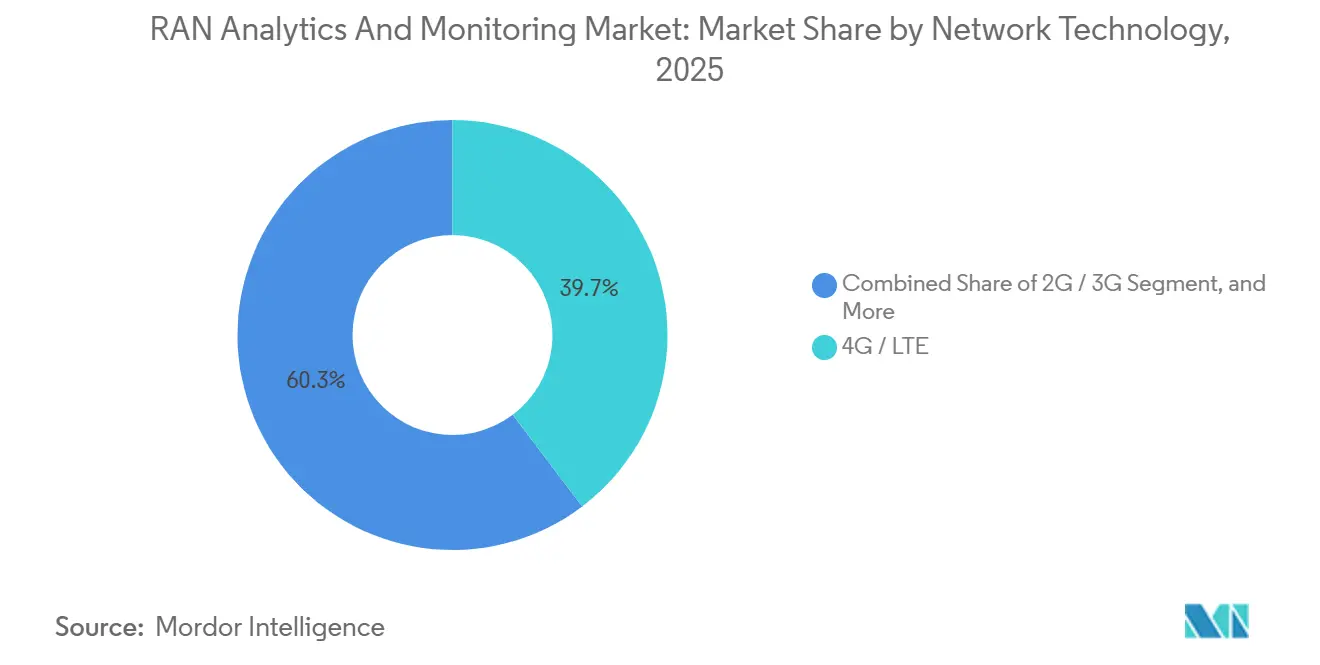

- Por tecnologia de rede, 4G e LTE responderam por 39,7% do mercado de RAN analytics e monitoramento em 2025, enquanto o 5G NR está projetado para crescer mais rapidamente a um CAGR de 12,6% durante o mesmo período.

- Por aplicação, a gestão de desempenho respondeu por 36,4% do mercado de RAN analytics e monitoramento em 2025, mas a otimização de energia e capacidade está avançando com o CAGR líder de 12,7%.

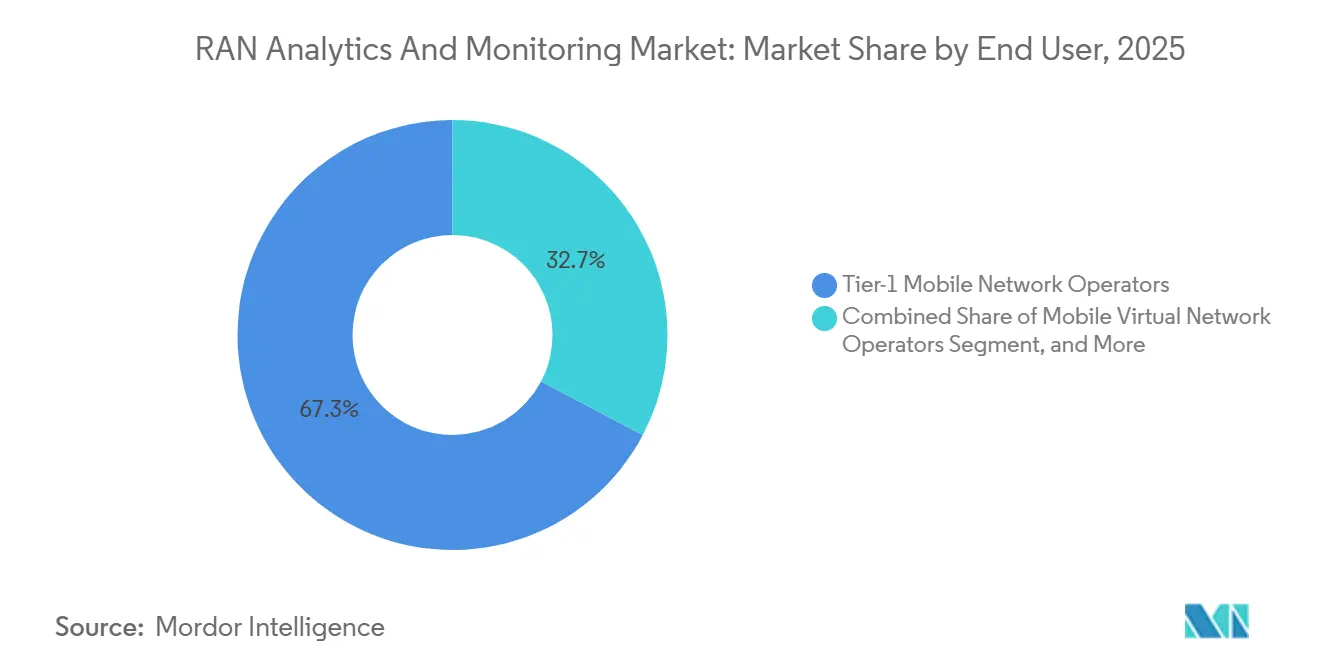

- Por usuário final, as operadoras de rede móvel de nível 1 detinham 67,3% do mercado de RAN analytics e monitoramento em 2025, mas as redes empresariais privadas registrarão o CAGR mais alto de 12,5% até 2031.

- Por geografia, a América do Norte dominou com 41,2% de participação no mercado de RAN analytics e monitoramento em 2025, enquanto a Ásia-Pacífico está posicionada para expandir mais rapidamente a um CAGR de 11,4%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de RAN Analytics e Monitoramento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Manutenção Preditiva Orientada por IA para Densificação do 5G | +2.1% | Global, liderado pela China, América do Norte, Europa Ocidental | Médio prazo (2 a 4 anos) |

| Desagregação de RAN Nativa em Nuvem Acelera a Visibilidade dos Dados | +1.8% | América do Norte e Europa lideram, Ásia-Pacífico em ascensão | Médio prazo (2 a 4 anos) |

| Expansão das Redes 5G Privadas em Plantas da Indústria 4.0 | +1.5% | América do Norte, Alemanha, Japão, Coreia do Sul, Índia, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Automação de RAN Aberta e Expansão do Ecossistema de xApps-rApps | +1.3% | América do Norte, Europa, Índia | Médio prazo (2 a 4 anos) |

| Mandatos de Eficiência Energética Impulsionando Analytics de Energia de RAN | +1.2% | Europa, Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Impulso das Operadoras de Telecomunicações em Direção a Operações de Toque Zero | +1.0% | Global, liderança de nível 1 na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Manutenção Preditiva Orientada por IA para Densificação do 5G

A manutenção preditiva está se tornando essencial à medida que as operadoras adicionam milhares de pequenas células para satisfazer os requisitos de capacidade de banda média. A mudança reduz as horas de engenharia manual ao detectar automaticamente interferências, células inativas ou feixes degradados antes que a qualidade do serviço caia.[1]O. Smith, "Mycom Aprimora Portfólio de Garantia com Capacidades de Telemetria em Streaming," mycom-osi.com Implantações como o projeto de 400.000 sites da Huawei e da China Mobile comprovaram a escalabilidade de agentes autônomos em nível de operadora.[2]TelecomTV Editorial, "China Mobile Escala Agentes de RAN Orientados por IA em 400.000 Sites," telecomtv.com Os fornecedores agora competem no fornecimento de modelos pré-treinados e fluxos de trabalho de ciclo fechado que podem ser ativados sem habilidades profundas em ciência de dados, reduzindo o tempo para obtenção de valor. Os casos de sucesso comercial estão acelerando a realocação de orçamento de painéis legados de indicadores-chave de desempenho para plataformas de remediação automatizada. A expectativa predominante é que o software capaz de prever e prevenir interrupções sustentará a maioria dos novos contratos assinados após 2026.

Desagregação de RAN Nativa em Nuvem Acelera a Visibilidade dos Dados

Dividir a RAN em unidades centralizadas, distribuídas e de rádio abre pontos de telemetria adicionais que o analytics nativo em nuvem aproveita em tempo real. Soluções como o Nokia Autonomous Network Fabric e a validação de campo sem condutor da Infovista transmitem fluxos de dados em gigabits por segundo para backends elásticos e com prioridade de API.[3]Equipe de Imprensa da Infovista, "Testes Sem Condutor Habilitam Validação de RAN Nativa em Nuvem," infovista.com As operadoras obtêm visibilidade detalhada em múltiplos fornecedores, reduzem a dependência e podem ativar novas funções analíticas sem atualizações completas de infraestrutura. Essa liberdade arquitetural é compensada pela necessidade de executar pilhas duplas de garantia enquanto os sistemas legados são desativados, mas a maioria das operadoras de nível 1 considera que os benefícios de flexibilidade e velocidade superam a complexidade de transição.

Expansão das Redes 5G Privadas em Plantas da Indústria 4.0

Fabricantes discretos, operações de mineração e portos de contêineres exigem links de baixa latência e ultra-confiáveis para veículos autônomos e visão de máquina. A usina siderúrgica habilitada para 5G da Lech-Stahlwerke relata latência de controle de movimento de 8 ms e economia de energia de 15% após sobrepor sondas de tráfego VIAVI em sua rede de campus. Nos Estados Unidos, o piloto de fábrica inteligente da Universidade de Wisconsin-Milwaukee manteve uma taxa de transferência de 480 Mbps enquanto algoritmos preditivos identificaram falhas iminentes em braços robóticos 18 horas antes das verificações manuais. Esses resultados incentivam os integradores de sistemas a agrupar levantamentos de local, planejamento de espectro e painéis de analytics como ofertas completas, ampliando as receitas endereçáveis além do capex das operadoras.

Automação de RAN Aberta e Expansão do Ecossistema de xApps-rApps

A RAN aberta separa a lógica de controle em xApps de tempo quase real e rApps não em tempo real, permitindo que as operadoras combinem analytics das melhores soluções sem trocar unidades de rádio. Demonstrações da Capgemini com a Deutsche Telekom e pilotos comerciais na Verizon verificaram a interoperabilidade de múltiplos fornecedores.[4]Sala de Imprensa da Amdocs, "Plataforma de Automação de RAN Cognitiva Anunciada no MWC," amdocs.com Fornecedores independentes de software estão se apressando para publicar aplicações em mercados emergentes hospedados por fornecedores de controladores inteligentes de RAN. Embora os padrões continuem a evoluir, a promessa de redução da dependência proprietária e inovação acelerada está persuadindo operadoras na América do Norte, Europa e Índia a alocar orçamentos de bancada de testes que se expandem para contratos em toda a rede após a validação de desempenho.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões de dados fragmentados em RAN de múltiplos fornecedores | -1.8% | Global, agudo em RAN aberta | Médio prazo (2 a 4 anos) |

| Lacuna de competências em engenharia de modelos de IA/ML para CSPs | -1.2% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Obstáculos de custo e escalabilidade para RAN aberta em mercados emergentes | -0.9% | Ásia, África, América Latina | Médio prazo (2 a 4 anos) |

| Preocupações com segurança e privacidade de dados em analytics de rede | -0.6% | Setores regulamentados globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões de dados fragmentados em RAN de múltiplos fornecedores

Formatos de log heterogêneos dificultam o treinamento de modelos unificados, forçando as operadoras a manter analisadores personalizados que elevam os custos de integração. A pesquisa de AIOps de 2024 da NETSCOUT lista esquemas inconsistentes como o principal inibidor de implementações de aprendizado de máquina, à frente de escassez de computação e taxas de licenciamento. [2]NETSCOUT, "Resolvendo o Desafio de Dados do AIOps de Telecomunicações," netscout.com As operadoras indianas que pilotam RAN aberta de múltiplos fornecedores citam a necessidade de integradores de sistemas de terceiros para normalizar dados como um grande aumento de despesas, frequentemente dobrando os prazos dos projetos. A Aliança O-RAN promove modelos de informação comuns, mas os fabricantes de equipamentos ainda lançam contadores proprietários para vantagem competitiva, prolongando os esforços de normalização.

Lacuna de competências em engenharia de modelos de IA/ML para CSPs

A Eightfold AI estima que um terço das vagas de engenharia de rede em 2025 requer competências como Python, TensorFlow e MLOps que a maioria dos veteranos de telecomunicações não possui. Sem cientistas de dados internos, as operadoras têm dificuldade em ajustar algoritmos para regras regionais de espectro ou condições climáticas. As operadoras europeias estão, portanto, terceirizando o gerenciamento do ciclo de vida de modelos para fornecedores em termos de compartilhamento de receita, inflando as despesas operacionais. As parcerias universitárias e as iniciativas de requalificação estão se expandindo, mas o pipeline de talentos permanecerá restrito até 2027, limitando o ritmo da autonomia de pilha completa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Ganham Espaço à Medida que a Complexidade de Integração Aumenta

O software de plataforma respondeu pela maior parte da receita de 2025, mas a crescente complexidade de múltiplos fornecedores significa que os serviços estão crescendo mais rapidamente. As operadoras reconhecem que o retreinamento contínuo de modelos e a correlação entre domínios excedem as competências rotineiras do centro de operações de rede, portanto adquirem implantação, personalização e gerenciamento do ciclo de vida como compromissos baseados em resultados. O tamanho do mercado de RAN analytics e monitoramento atribuído a serviços gerenciados está, portanto, expandindo em ritmo de dois dígitos, enquanto os fornecedores se diferenciam por meio de bibliotecas de casos de uso pré-construídos e garantias de nível de serviço.

O crescimento dos serviços também reflete a escassez de competências em engenharia de IA e orquestração de RAN aberta. Integradores de sistemas como Capgemini e HCL Technologies estão construindo centros de excelência 24 horas por dia, 7 dias por semana, e os fornecedores agrupam atualizações contínuas em assinaturas que convertem desembolsos de capital em despesas operacionais previsíveis. Como a maioria das operadoras de nível 2 e proprietários de redes privadas empresariais carecem de equipes especializadas, a entrega orientada a serviços permanecerá o modelo preferido até 2031, mesmo que operadoras maiores continuem investindo em pilhas de software proprietárias.

Por Modo de Implantação: Migração para a Nuvem Acelera em Meio à Demanda por Escalabilidade

As implementações baseadas em nuvem já detêm a maioria das implantações graças à elasticidade, à economia de pagamento conforme o crescimento e à integração nativa com cadeias de ferramentas de IA em hiperescala. A telemetria em streaming de dezenas de milhares de sites de células é melhor gerenciada por escalonamento automático horizontal do que por clusters locais fixos. Como resultado, as plataformas em nuvem frequentemente demonstram o menor custo total de propriedade quando picos de tráfego, atualizações de firmware ou novas faixas de espectro multiplicam os volumes de dados.

Os modelos locais e híbridos persistem para cargas de trabalho sensíveis à latência ou com restrições de soberania. As operadoras europeias, por exemplo, processam analytics com dados pessoais em nuvens privadas para cumprir o Regulamento Geral de Proteção de Dados, enquanto exportam conjuntos de treinamento não identificáveis para nuvens públicas para iteração de modelos mais econômica. Ao longo do horizonte de previsão, o mercado de RAN analytics e monitoramento continuará se deslocando em direção a uma postura de nuvem em primeiro lugar, mas os fornecedores capazes de unificar recursos de borda, privados e públicos sob uma única estrutura de políticas desfrutarão da adoção mais ampla.

Por Tecnologia de Rede: 5G NR Supera o Legado à Medida que os Núcleos Autônomos Proliferam

O 4G legado ainda representa uma parcela significativa, mas o rápido CAGR do 5G NR significa que ele dominará os novos gastos antes do final da década. Os núcleos autônomos lançados em 2025 desbloqueiam o monitoramento de qualidade de serviço com reconhecimento de fatia e suporte de baixa latência ultra-confiável, ambos os quais requerem novos módulos de analytics. Recursos de economia de energia, como modos de suspensão adaptáveis ao tráfego, adicionam mais pontos de instrumentação que os painéis legados não conseguem visualizar em tempo real.

As arquiteturas de RAN abertas e virtualizadas estão crescendo a partir de uma base pequena e trazem telemetria rica e baseada em padrões. À medida que os fornecedores expõem métricas de nível de feixe e eventos de escalonador por meio de interfaces abertas, os mecanismos de analytics podem aplicar aprendizado de máquina refinado na borda. As melhorias resultantes na eficiência espectral e no consumo de energia reforçam o caso de negócios para RAN definida por software, energizando a demanda de analytics relacionada na segunda metade do período de previsão.

Por Aplicação: Otimização de Energia Emerge como o Caso de Uso de Crescimento Mais Rápido

A gestão de desempenho permanece indispensável, mas a otimização de energia e capacidade está avançando mais rapidamente porque a eletricidade agora representa uma parcela considerável dos custos operacionais de rede. A ITU-T L.1510 exige que as operadoras meçam energia, gases de efeito estufa, água e resíduos no nível do site, criando novos painéis de conformidade. As plataformas que automaticamente reduzem a potência de transmissão ou desligam portadoras ociosas rotineiramente cortam o consumo em percentuais de dois dígitos sem degradar a experiência do usuário, liberando orçamento para expansão de cobertura.

A gestão de falhas, a otimização de mobilidade e a garantia de fatia se beneficiam de lagos de dados convergidos que reúnem fluxos de trabalho anteriormente separados em um único painel de controle. Os fornecedores respondem empacotando analytics modulares que as operadoras podem sequenciar de acordo com as prioridades de retorno sobre o investimento. À medida que a densificação do 5G aumenta o risco de interferência, os módulos de ajuste de handover e mitigação de interferência também capturarão uma parcela crescente de gastos, mas a energia permanece o principal impulsionador do crescimento dos gastos com aplicações.

Por Usuário Final: Redes Empresariais Privadas Perturbam a Dominância das Operadoras de Nível 1

As operadoras de nível 1 ainda investem as maiores somas absolutas, mas as empresas estão se expandindo mais rapidamente à medida que fabricantes, portos e sites de mineração implantam 5G dedicado. Os compradores industriais exigem latência determinística, cobertura em todo o campus e integração com sistemas de tecnologia operacional, forçando os fornecedores de analytics a adaptar interfaces de usuário e indicadores-chave de desempenho que diferem dos painéis centrados no consumidor. Como muitas plantas carecem de pessoal de rede disponível 24 horas por dia, as soluções enfatizam automação, alertas prescritivos e análise de causa raiz com um clique.

As empresas de torres e os provedores de hospedagem neutra formam um bolsão de crescimento adicional. Como essas empresas gerenciam infraestrutura compartilhada para múltiplos inquilinos, elas precisam de precisão de inventário em tempo quase real e provas de desempenho para suportar acordos de nível de serviço. Consequentemente, o mercado de RAN analytics e monitoramento está vendo uma demanda crescente por reconciliação de inventário, gêmeos digitais de ativos de site e relatórios de qualidade de experiência de múltiplos operadores abrangendo sistemas macro, de pequenas células e internos.

Análise Geográfica

A América do Norte impulsiona a maior parcela dos gastos graças às agressivas implantações de espectro de banda média pela Verizon, AT&T e T-Mobile, e a uma mudança generalizada em direção a bancadas de testes de RAN aberta. Os primeiros testes de controladores inteligentes de RAN de múltiplos fornecedores aumentaram a confiança na telemetria baseada em padrões, desbloqueando orçamentos para suítes de monitoramento independentes de fornecedores. A densificação também se estendeu ao capital das empresas de torres, consolidando a demanda de analytics tanto entre operadoras quanto entre proprietários de infraestrutura.

A Europa combina suporte regulatório para interfaces abertas com diretivas rigorosas de eficiência energética, canalizando investimentos em módulos de analytics de energia e arquiteturas desagregadas e ciberseguras. Operadoras como Deutsche Telekom e Vodafone estão construindo gêmeos digitais internos para avaliar fornecedores e cumprir os requisitos da NIS2, garantindo aquisição constante de mecanismos de correlação entre fornecedores. A Alemanha lidera a adoção de redes privadas na fabricação automotiva, enquanto o Reino Unido e a França priorizam painéis de rastreamento de carbono para cumprir as metas nacionais de sustentabilidade.

A Ásia-Pacífico registra o CAGR mais rápido à medida que o 5G greenfield da Índia, as implantações de agentes autônomos da China e os pilotos de RAN virtualizada do Sudeste Asiático escalam simultaneamente. Projetos como a implantação de agentes inteligentes em 400.000 sites da China Mobile validam as operações de IA em nível de operadora, encorajando os pares regionais a adotar estruturas semelhantes. O impulso do Japão em direção à RAN definida por software e o foco da Austrália na cobertura rural completam um mosaico altamente diversificado, mas todas as sub-regiões convergem para um modelo que valoriza a elasticidade da nuvem, a economia de energia e a flexibilidade de interface aberta.

Cenário Competitivo

Os fornecedores de equipamentos estabelecidos, Ericsson, Nokia, Huawei, ZTE e Samsung, mantêm acesso privilegiado à telemetria de banda base e fornecem analytics estreitamente integrados com seus rádios. No entanto, o apetite das operadoras por visibilidade entre domínios está criando espaço para especialistas de nicho como MYCOM OSI, Infovista, TEOCO e Viavi Solutions, bem como para participantes de nuvem em hiperescala. A concorrência agora gira em torno da precisão da IA, do tempo para obtenção de insights e das bibliotecas de fluxo de trabalho prontas para uso, em vez de painéis básicos.

Os padrões de RAN aberta reduzem as barreiras de entrada, permitindo que startups publiquem xApps e rApps sem vender hardware. As plataformas da Qualcomm, NVIDIA e ODC estendem o analytics em direção à inferência embarcada, convertendo estações base em nós de computação de borda ricos em sensores. A consolidação parece provável à medida que as operadoras buscam racionalizar as listas de fornecedores, com provedores maiores adquirindo inovadores de IA de nicho para enriquecer os portfólios.

No geral, nenhum fornecedor controla mais de 15% da receita global. A participação combinada dos cinco principais fornecedores é de aproximadamente 45%, resultando em uma pontuação de concentração de mercado de 6 e sinalizando concorrência moderada com espaço tanto para incumbentes quanto para desafiantes.

Líderes do Setor de RAN Analytics e Monitoramento

Telefonaktiebolaget LM Ericsson

Nokia Corporation

Huawei Technologies Co., Ltd.

ZTE Corporation

Samsung Electronics Co., Ltd. (Network Business)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Telstra e a Red Hat apresentaram uma prova de conceito de autocura autônoma para remediação de falhas de RAN em ciclo fechado.

- Março de 2026: A Huawei e a China Mobile concluíram a primeira implantação mundial de agentes inteligentes em 400.000 sites em oito províncias.

- Março de 2026: A ODC lançou o RANIQ, transformando cada estação base em um sensor programável e mecanismo de inferência.

- Março de 2026: A Qualcomm lançou um Serviço de Gestão de RAN agêntico com otimizadores de IA para implantações comerciais.

Escopo do Relatório Global do Mercado de RAN Analytics e Monitoramento

O Relatório do Mercado de RAN Analytics e Monitoramento é Segmentado por Componente (Plataforma/Software, Serviços), Modo de Implantação (Local, Baseado em Nuvem), Tecnologia de Rede (2G/3G, 4G/LTE e Mais), Aplicação (Gestão de Desempenho, Gestão de Falhas e Eventos e Mais), Usuário Final (Operadoras de Rede Móvel de Nível 1, Operadoras de Rede Móvel Virtual e Mais) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Plataforma / Software |

| Serviços |

| Local |

| Baseado em Nuvem |

| 2G / 3G |

| 4G / LTE |

| 5G NR |

| RAN Aberta / RAN Virtualizada |

| Gestão de Desempenho |

| Gestão de Falhas e Eventos |

| Otimização de Mobilidade e Handover |

| Otimização de Energia e Capacidade |

| Operadoras de Rede Móvel de Nível 1 |

| Operadoras de Rede Móvel Virtual |

| Redes Empresariais Privadas |

| Hospedagem Neutra / Empresas de Torres |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Componente | Plataforma / Software | ||

| Serviços | |||

| Por Modo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Por Tecnologia de Rede | 2G / 3G | ||

| 4G / LTE | |||

| 5G NR | |||

| RAN Aberta / RAN Virtualizada | |||

| Por Aplicação | Gestão de Desempenho | ||

| Gestão de Falhas e Eventos | |||

| Otimização de Mobilidade e Handover | |||

| Otimização de Energia e Capacidade | |||

| Por Usuário Final | Operadoras de Rede Móvel de Nível 1 | ||

| Operadoras de Rede Móvel Virtual | |||

| Redes Empresariais Privadas | |||

| Hospedagem Neutra / Empresas de Torres | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de RAN analytics e monitoramento em 2031?

O tamanho do mercado de RAN analytics e monitoramento está previsto para atingir USD 2,11 bilhões até 2031.

Qual região crescerá mais rapidamente até 2031?

Espera-se que a Ásia-Pacífico registre o CAGR mais alto de 11,4% à medida que a Índia, a China e o Sudeste Asiático ampliam os investimentos em 5G e RAN autônoma.

Por que os serviços estão crescendo mais rapidamente do que as plataformas?

A complexidade de integração, os ambientes de múltiplos fornecedores e a escassez de competências em IA empurram as operadoras em direção a serviços gerenciados de analytics que entregam resultados completos.

Qual segmento de aplicação está se expandindo mais rapidamente?

A otimização de energia e capacidade lidera com um CAGR de 12,7% porque as operadoras devem cumprir os novos indicadores-chave de desempenho ambientais da ITU-T enquanto controlam os custos de energia.

Quão concentrado é o cenário de fornecedores?

Com os cinco principais fornecedores detendo aproximadamente 45% de participação combinada, o mercado pontua 6 em uma escala de concentração de 1 a 10, indicando concorrência moderada.

Qual papel as redes 5G privadas desempenham na demanda futura?

As implantações empresariais privadas são o grupo de usuários finais de crescimento mais rápido, expandindo a um CAGR de 12,5% à medida que as plantas da Indústria 4.0 exigem conectividade determinística e analytics especializados.

Página atualizada pela última vez em: