Tamanho e Participação do Mercado de Ferramentas de Monitoramento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

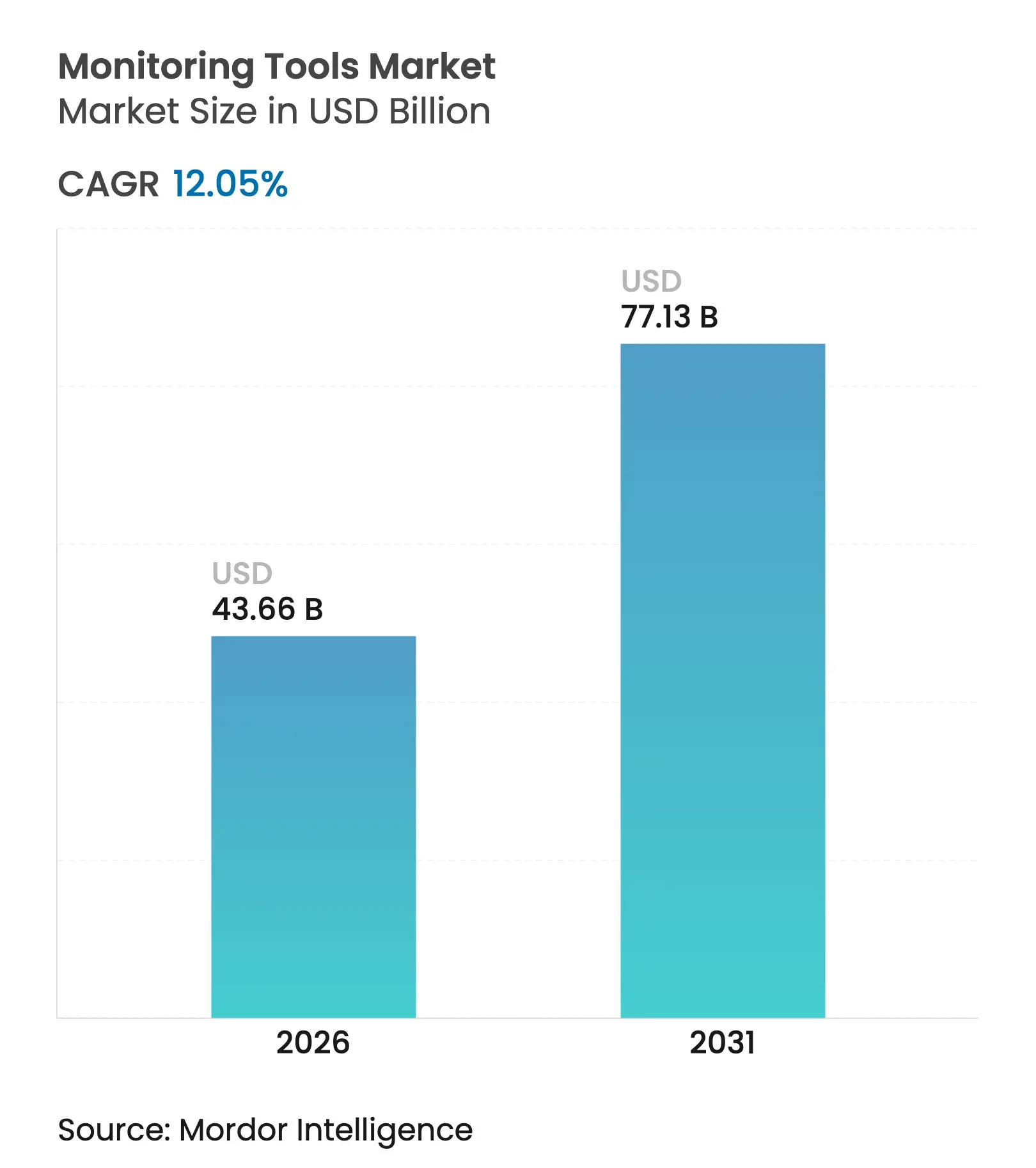

| Tamanho do Mercado (2026) | 43.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 77.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.05% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

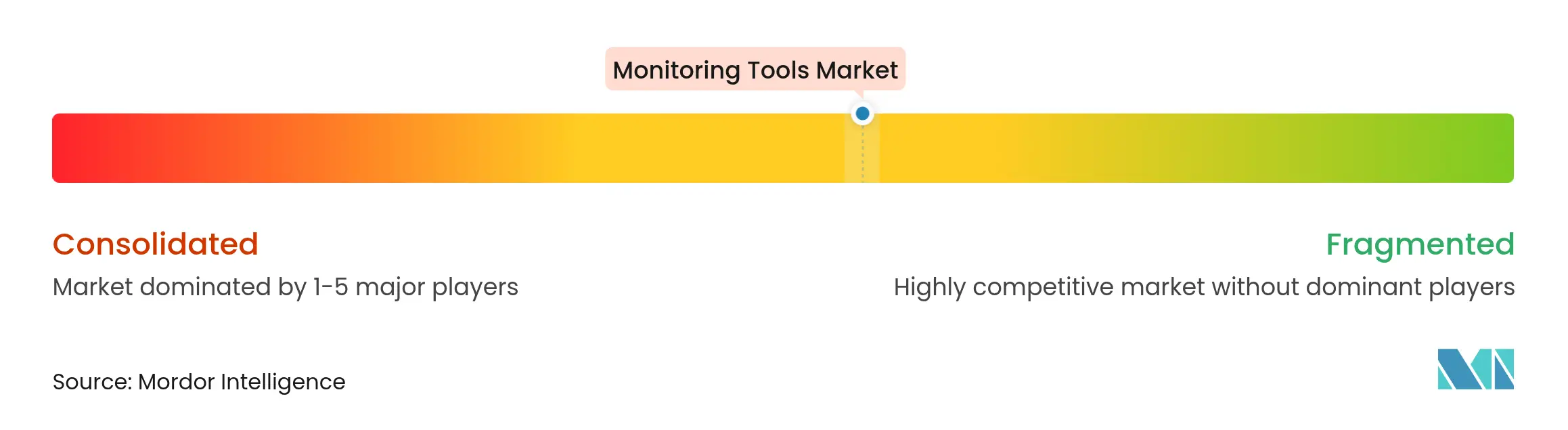

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Monitoramento por Mordor Intelligence

O tamanho do mercado de ferramentas de monitoramento em 2026 é estimado em USD 43,66 bilhões, crescendo a partir do valor de 2025 de USD 38,97 bilhões com projeções para 2031 mostrando USD 77,13 bilhões, crescendo a um CAGR de 12,05% no período 2026-2031. O crescimento está ancorado em três mudanças estruturais: adoção em larga escala de arquiteturas nativas em nuvem, plataformas de AIOps em rápida maturação que automatizam a análise de causa raiz, e mandatos regulatórios em expansão voltados para a resiliência operacional. A demanda por observabilidade unificada se intensificou à medida que as empresas consolidam a proliferação de ferramentas e vinculam a telemetria a resultados de negócios. Implantações híbridas e com prioridade para a borda estão adicionando complexidade, colocando um prêmio em padrões abertos e detecção de anomalias habilitada por IA. A intensidade competitiva está aumentando à medida que os fornecedores correm para integrar segurança, convergir telemetria de OT e TI, e capitalizar oportunidades de espaço em branco ligadas à sustentabilidade e conformidade.

Principais Conclusões do Relatório

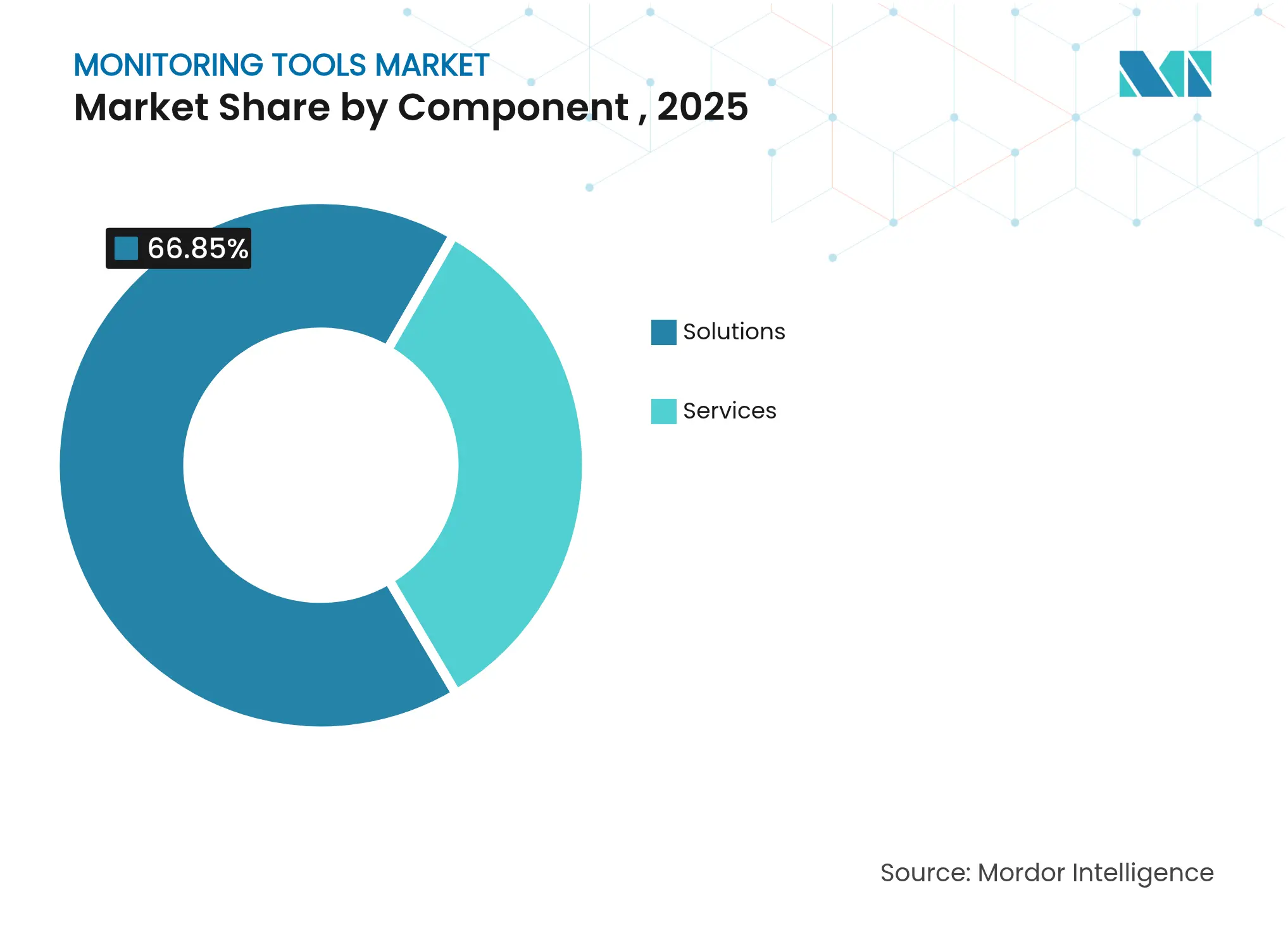

- Por componente, as soluções lideraram com 66,85% de participação na receita em 2025; os serviços têm previsão de expansão a um CAGR de 18,91% até 2031.

- Por modo de implantação, as ofertas baseadas em nuvem detinham 71,60% da participação do mercado de ferramentas de monitoramento em 2025, enquanto as implantações híbridas têm projeção de crescimento a um CAGR de 22,7% até 2031.

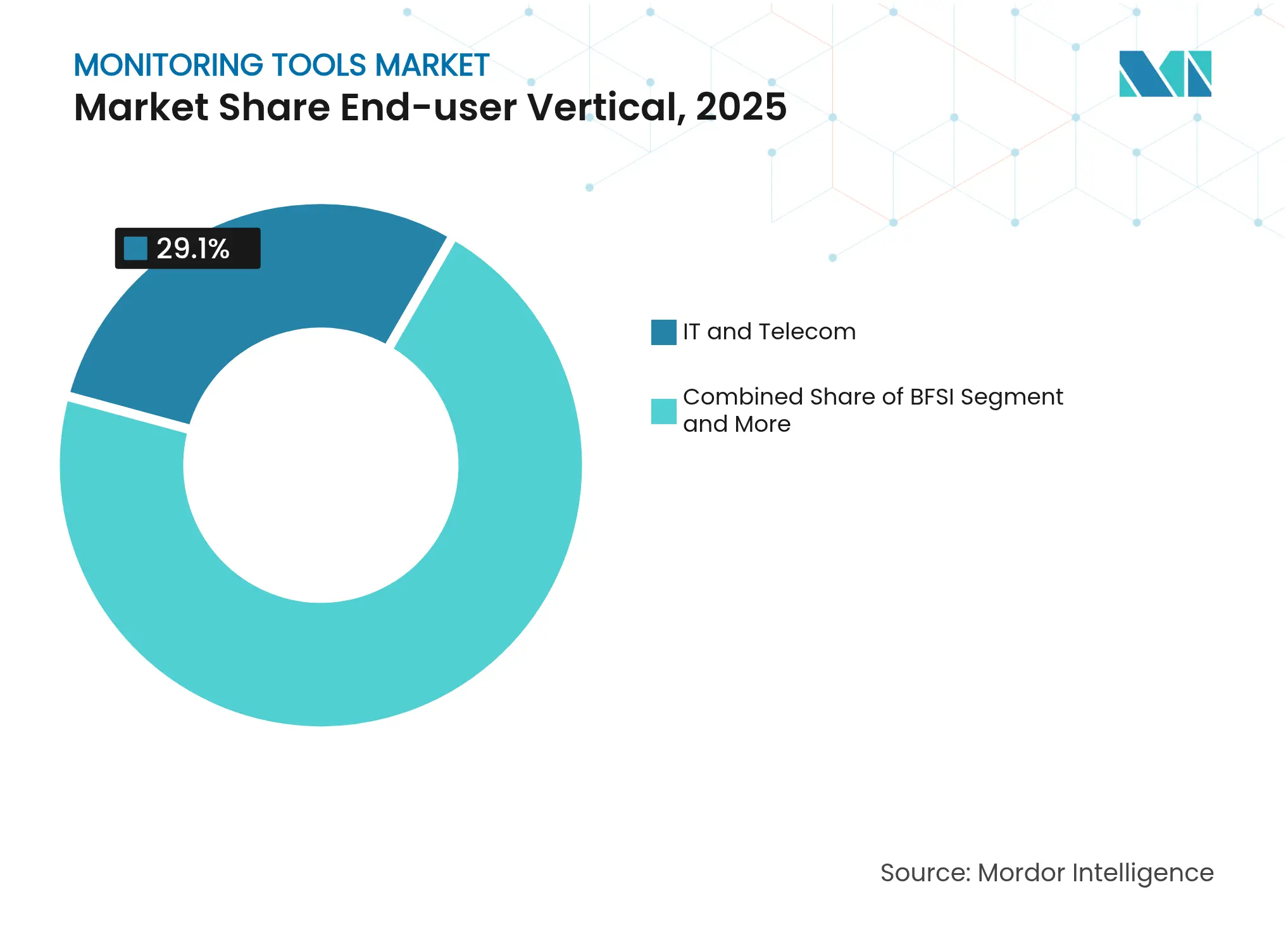

- Por vertical de usuário final, TI e Telecomunicações capturaram 29,10% de participação na receita em 2025; a saúde está posicionada para crescer a um CAGR de 16,9% até 2031.

- Por tamanho de organização, as grandes empresas responderam por 61,80% de participação em 2025, enquanto as PMEs devem expandir a um CAGR de 17,7% até 2031.

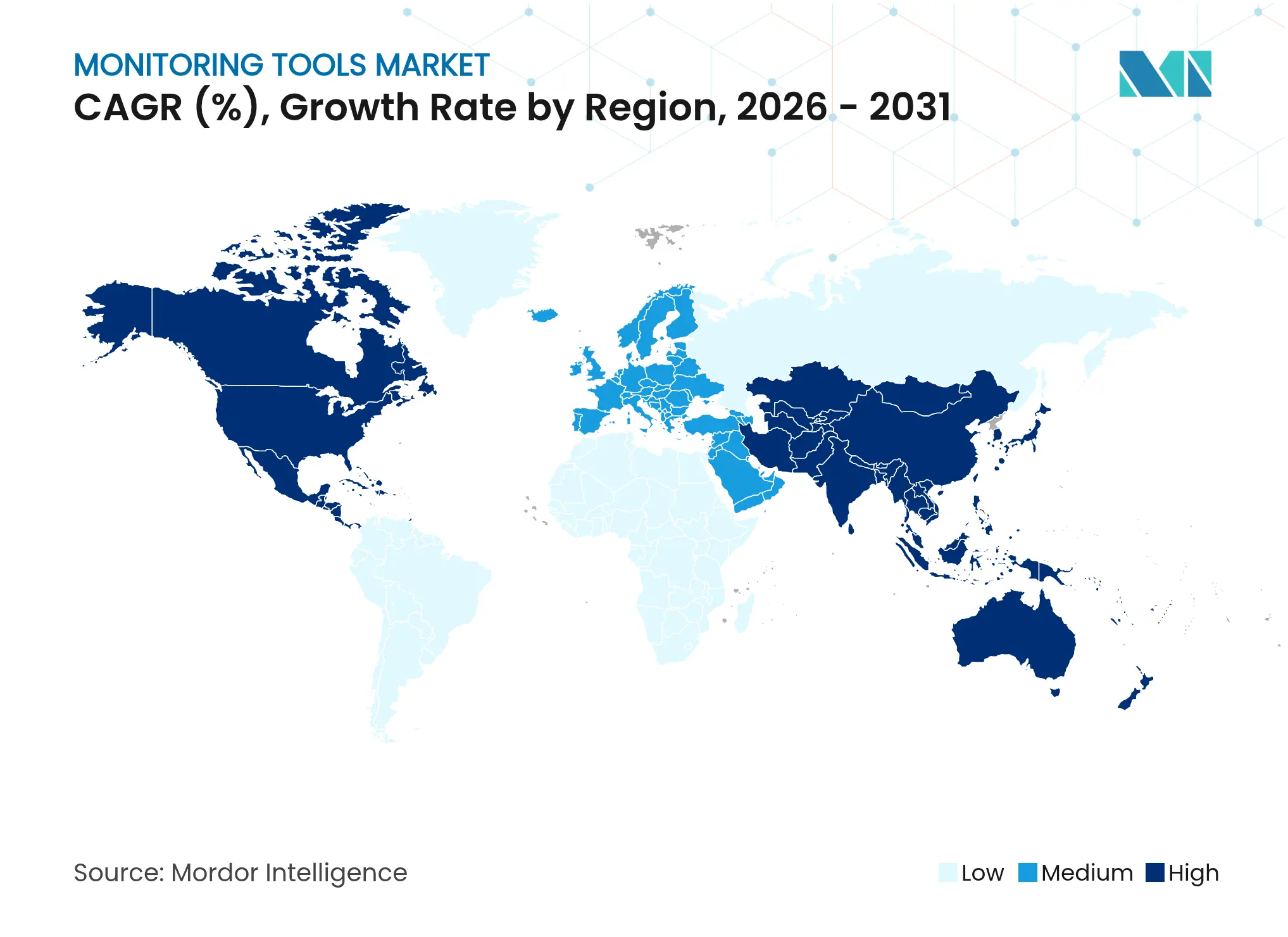

- Por geografia, a América do Norte reteve 38,80% de participação em 2025, enquanto a Ásia-Pacífico tem previsão de registrar o CAGR mais rápido de 15,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ferramentas de Monitoramento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção de arquiteturas nativas em nuvem | +2.8% | Global | Médio prazo (2-4 anos) |

| Crescente necessidade de observabilidade unificada em TI híbrida | +2.2% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Análise de causa raiz orientada por IA reduz o MTTR | +1.9% | Global | Curto prazo (≤ 2 anos) |

| A expansão do DevSecOps exige monitoramento contínuo de segurança | +1.4% | América do Norte, UE | Médio prazo (2-4 anos) |

| Mandatos de sustentabilidade para centros de dados energeticamente eficientes | +0.9% | UE, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Implantações com prioridade para a borda em ecossistemas de 5G e IoT | +0.8% | Ásia-Pacífico, América do Norte, UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na adoção de arquiteturas nativas em nuvem

A migração empresarial para cargas de trabalho baseadas em contêineres e microsserviços está redefinindo as linhas de base de desempenho. O OpenTelemetry é agora o padrão de instrumentação padrão, permitindo pipelines de telemetria unificados e reduzindo a dependência de fornecedores. Os fornecedores estão incorporando modelos de aprendizado de máquina que detectam anomalias automaticamente e suprimem alertas redundantes, o que está reduzindo o tempo médio de resolução e diminuindo o desperdício de infraestrutura. Como os volumes de telemetria crescem exponencialmente em clusters dinâmicos, a consolidação de plataformas tornou-se crítica para o controle de custos. Os primeiros adotantes relatam ciclos de lançamento mais rápidos e menos incidentes em produção, reforçando o monitoramento nativo em nuvem como um ativo estratégico para a transformação digital[2]Chuck Robbins, "A Cisco Conclui a Aquisição do Splunk," Comunicado de Imprensa da Cisco, splunk.com.

Crescente necessidade de observabilidade unificada em TI híbrida

As estratégias híbridas e de múltiplas nuvens tornaram-se prática padrão, mas ferramentas díspares frequentemente fragmentam a visibilidade entre recursos locais, de nuvem pública e de borda. Mais da metade das grandes empresas agora opera cinco ou mais plataformas de monitoramento, gerando sobrecarga operacional e complicando a análise de causa raiz. As plataformas de observabilidade unificada reduzem os silos de ferramentas, melhoram a correlação de dados e permitem alertas preditivos diretamente vinculados aos objetivos de nível de serviço. Os ganhos de tempo de atividade resultantes e os menores custos de licença estão acelerando as atualizações de plataforma, particularmente entre os setores regulamentados que devem documentar a conformidade de ponta a ponta.

Análise de causa raiz orientada por IA reduz o MTTR

As soluções de AIOps combinam reconhecimento de padrões, previsão de séries temporais e modelos de linguagem de grande escala para apresentar insights acionáveis em tempo quase real. As primeiras implantações mostram reduções nos custos de interrupção próximas a 48% à medida que scripts de remediação automatizados lidam com incidentes repetitivos. As interfaces em linguagem natural permitem que engenheiros júnior consultem conjuntos de telemetria complexos sem habilidades especializadas, aliviando a escassez de talentos. Os ciclos de aprendizado contínuo refinam a precisão da detecção, criando um ciclo virtuoso que aumenta a produtividade e a continuidade dos negócios[1]BM Research, "Relatório de Perspectivas de IA na APAC," IBM, asean.newsroom.ibm.com.

A expansão do DevSecOps exige monitoramento contínuo de segurança

A integração de verificações de segurança em cada fase do pipeline de desenvolvimento está impulsionando a demanda por detecção de ameaças em tempo real que abrange infraestrutura, aplicações e APIs. Estruturas regulatórias como o Regulamento de Resiliência Operacional Digital (DORA) e o CIP-015-1 obrigam os setores críticos a manter registros auditáveis, demonstrar resposta rápida e garantir visibilidade da cadeia de suprimentos. Os fornecedores de observabilidade estão incorporando análises de segurança em painéis de desempenho, reduzindo a troca de contexto e acelerando o controle de violações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo e lacuna de habilidades na implementação de AIOps | -2.2% | Global | Curto prazo (≤ 2 anos) |

| Proliferação de ferramentas causando complexidade de silos de dados | -1.8% | Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Regulamentos de privacidade limitando a coleta de telemetria | -1.2% | UE, América do Norte | Médio prazo (2-4 anos) |

| Desaceleração econômica atrasando os ciclos de atualização de TI | -1.0% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo e lacuna de habilidades na implementação de AIOps

As grandes empresas podem orçar equipes de ciência de dados especializadas, mas as PMEs frequentemente carecem tanto de recursos financeiros quanto de talentos necessários para implantações avançadas de AIOps. Os roteiros dos fornecedores apresentam cada vez mais configuração de baixo código e serviços gerenciados para facilitar a adoção, mas os custos de treinamento ainda pesam sobre o ROI inicial. Os programas de capacitação liderados por provedores de nuvem estão reduzindo a lacuna, embora o impacto de curto prazo na adoção permaneça relevante.

Proliferação de ferramentas causando complexidade de silos de dados

As organizações que integraram soluções pontuais agora enfrentam armazéns de telemetria dispersos, painéis redundantes e integrações custosas. A migração para plataformas unificadas requer harmonização de modelos de dados, normalização de tags e, em muitos casos, rescisão de contratos, todos os quais elevam os custos de migração. A fadiga de consolidação pode retardar os programas de transformação, a menos que os fornecedores ofereçam planos de migração claros e licenciamento flexível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Aceleram à Medida que as Soluções Amadurecem

O tamanho do mercado de ferramentas de monitoramento para componentes mostra as soluções retendo USD 26,06 bilhões em receita durante 2025, equivalente a 66,85% da demanda total, mas os serviços têm previsão de capturar uma trajetória de CAGR de 18,91%.

A proliferação de plataformas cria oportunidades para provedores de serviços especializados em racionalização de ferramentas, personalização de AIOps e adoção do OpenTelemetry. À medida que a automação se expande, os clientes buscam expertise de domínio para refinar modelos de ML, ajustar limites de alerta e alinhar os resultados de observabilidade com os KPIs de negócios. A receita de serviços, portanto, atua como um multiplicador nos gastos com software, reforçando o bloqueio do ecossistema enquanto eleva as barreiras de migração para concorrentes de entrada tardia.

Por Modo de Implantação: O Híbrido Avança em Meio à Dominância da Nuvem

As implantações de SaaS em nuvem comandaram 71,60% da receita de 2025, mas a adoção híbrida está acelerando a um CAGR de 22,7%, sustentando o tamanho do mercado de ferramentas de monitoramento até 2031. As regras de soberania de dados, cargas de trabalho sensíveis à latência e arquiteturas de borda mantêm os nós locais relevantes, forçando os fornecedores a suportar a colocação fluida de cargas de trabalho em nuvem, centro de dados e clusters de borda.

Os compradores híbridos valorizam preços consistentes, políticas federadas de retenção de dados e gerenciamento centralizado de políticas. A descoberta orientada por IA agora mapeia grafos de dependência em todos os ambientes, encurtando os ciclos de resolução de problemas independentemente do local de hospedagem. Os fornecedores que conectam fronteiras público-privadas sem forçar o bloqueio de hardware estão posicionados para ganhar contratos plurianuais em setores como finanças, governo e saúde.

Por Vertical de Usuário Final: A Saúde Define o Ritmo de Crescimento

TI e Telecomunicações detinham 29,10% da participação do mercado de ferramentas de monitoramento em 2025, refletindo topologias de rede complexas e SLAs rígidos de tempo de atividade. A saúde, no entanto, está em uma trajetória de CAGR de 16,9% até 2031, à medida que o cuidado conectado, a UTI-tele e os terapêuticos digitais multiplicam os pontos de observabilidade ao longo das jornadas dos pacientes. As pressões regulatórias como a HIPAA nos Estados Unidos e o Regulamento Geral de Proteção de Dados (RGPD) da UE agravam a necessidade de visibilidade em tempo real e trilhas de auditoria imutáveis.

As partes interessadas clínicas exigem cada vez mais painéis que correlacionem métricas de infraestrutura com resultados dos pacientes, pressionando os fornecedores a integrar telemetria de dispositivos biomédicos e análises de registros eletrônicos de saúde. A detecção de anomalias assistida por IA ajuda a prevenir falhas de equipamentos, reduzindo o risco de eventos adversos e aumentando a confiança dos clínicos nas vias de cuidado digital.

Por Tamanho de Organização: As PMEs Reduzem a Diferença com a IA

As grandes empresas geraram 61,80% da receita de 2025, mas as PMEs adicionarão uma trajetória de CAGR de quase 17,7%. Os preços freemium, os coletores de dados sem servidor e os modelos de ML prescritivos reduzem as barreiras de entrada, permitindo que empresas menores implantem observabilidade de nível empresarial sem contratar equipes dedicadas de SRE.

As PMEs preferem assinaturas de pagamento conforme o crescimento e a definição automática de linha de base para evitar o ajuste manual de limites. À medida que as plataformas de nuvem incorporam telemetria nativa, os custos incrementais de monitoramento caem, democratizando ainda mais o acesso. O resultado é uma área de mercado mais ampla que recompensa os fornecedores que simplificam a integração, oferecem painéis selecionados e minimizam o custo total de propriedade.

Análise Geográfica

A América do Norte dominou o mercado de ferramentas de monitoramento em 2025 com uma participação de receita de 38,80%, graças à adoção precoce da nuvem, ao financiamento de capital de risco maduro e à supervisão regulatória rigorosa. As empresas alocam orçamentos crescentes para unificar segurança e observabilidade em resposta a padrões em evolução, incluindo o CIP-015-1 para monitoramento de segurança de redes internas. As parcerias de fornecedores com hiperescaladores e provedores de segurança gerenciada reforçam ainda mais a liderança regional.

A Ásia-Pacífico tem projeção de entregar o CAGR mais rápido de 15,2% até 2031, expandindo substancialmente a participação da região no tamanho geral do mercado de ferramentas de monitoramento. A digitalização em massa na China, Índia e Sudeste Asiático, aliada a altas taxas de proliferação de ferramentas, sustenta a demanda por plataformas consolidadas. As empresas locais estão implantando IA para extrair valor de negócios da telemetria, impulsionadas pela expectativa de que 54% dos investimentos em IA gerarão ROI mensurável em dois anos.

A Europa continua a ver crescimento sólido, impulsionado pelo RGPD, DORA e a Lei de Resiliência Cibernética, todos os quais apertam as janelas de notificação de incidentes e exigem portabilidade de dados transfronteiriça. As metas de sustentabilidade vinculadas a centros de dados energeticamente eficientes estimulam investimentos em telemetria granular de uso de energia e otimização de resfriamento assistida por IA.

As regiões emergentes da América do Sul, Oriente Médio e África estão adotando o monitoramento com prioridade para a nuvem para superar lacunas de infraestrutura, frequentemente por meio de serviços gerenciados com preços em moedas locais. Os casos de uso centrados na borda em serviços públicos e cidades inteligentes impulsionam a demanda incremental por coletores de observabilidade leves e otimizados em custo.

Cenário Competitivo

O mercado de ferramentas de monitoramento está se consolidando à medida que os fornecedores buscam escala, telemetria entre domínios e IA incorporada. A Cisco concluiu sua aquisição de USD 28 bilhões do Splunk para integrar a observabilidade de pilha completa com segurança de rede e automatizar a remediação. A Dynatrace aprofundou sua aliança com a Amazon Web Services para incorporar insights baseados em IA generativa em mais de 100 serviços da AWS, expandindo o alcance para cargas de trabalho nascidas na nuvem[3]Dynatrace, "Dynatrace e AWS Expandem Colaboração Estratégica," dynatrace.com.

A maturação do OpenTelemetry acelera a interoperabilidade de plataformas, reduzindo os custos de migração e convidando a concorrência de ecossistemas de código aberto. Os fornecedores respondem com mecanismos de IA proprietários, conjuntos de dados selecionados e manuais de remediação pré-construídos que elevam a diferenciação. Os registros de patentes enfatizam a IA explicável para detecção de anomalias e correlação entre domínios, sublinhando o valor estratégico do talento em ciência de dados.

A observabilidade de borda e IoT permanece subatendida, criando aberturas para empresas especializadas em escala que visam o monitoramento de RAN 5G, protocolos industriais e painéis de impacto ambiental. Enquanto isso, as consolidações apoiadas por capital privado visam combinar players de nicho de médio porte em suítes mais amplas, apostando que preços unificados e simplicidade contratual ressoarão com compradores do mercado intermediário. A inovação, portanto, inclina-se para a velocidade de recursos, enquanto as fusões e aquisições concentram o poder de mercado entre um grupo cada vez menor de líderes de pilha completa.

Líderes do Setor de Ferramentas de Monitoramento

Microsoft Corporation

Amazon Web Services, Inc.

Cisco Systems, Inc.

Dynatrace LLC

Datadog Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Ultrahuman introduziu um dispositivo doméstico para monitoramento de saúde ambiental, estendendo a observabilidade orientada por IA para o bem-estar do consumidor.

- Abril de 2025: A Dynatrace assinou uma colaboração plurianual com a AWS para aprimorar o monitoramento de nuvem baseado em IA e avaliações de desempenho em tempo real.

- Março de 2025: A Cisco finalizou sua aquisição de USD 28 bilhões do Splunk, com o objetivo de fundir observabilidade e segurança em escala planetária.

- Fevereiro de 2025: A BMC Software adquiriu a Netreo para incorporar a observabilidade de pilha completa na plataforma Helix, aproveitando o OpenTelemetry para aprofundar a visibilidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o mercado de ferramentas de monitoramento abrange software empacotado e plataformas de SaaS que coletam, analisam e visualizam telemetria de redes, servidores, cargas de trabalho em nuvem, bancos de dados, aplicações, registros e dispositivos de usuário final, a fim de alertar as partes interessadas e melhorar a integridade do serviço. O estudo contabiliza as receitas anuais de licença, assinatura e suporte obtidas pelos fornecedores em todos os setores e geografias.

Exclusão de Escopo: Suítes antivírus independentes e utilitários simples de ping de tempo de atividade estão fora desta definição.

Visão Geral da Segmentação

- Por Componente

- Soluções

- Monitoramento de Infraestrutura

- Monitoramento de Desempenho de Aplicações

- Segurança, Registro e SIEM

- Monitoramento de Experiência Digital

- Serviços

- Soluções

- Por Modo de Implantação

- Nuvem

- Local

- Por Vertical de Usuário Final

- TI e Telecomunicações

- BFSI

- Varejo e Comércio Eletrônico

- Saúde

- Mídia e Entretenimento

- Energia e Serviços Públicos

- Governo e Setor Público

- Por Tamanho de Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram líderes de DevOps, arquitetos de observabilidade, provedores de serviços gerenciados e responsáveis por compras na América do Norte, Europa e Ásia-Pacífico. As conversas validaram as taxas típicas de penetração de agentes, os gastos emergentes em análises de causa raiz orientadas por IA e o ritmo em que os nós locais migram para consoles de monitoramento em nuvem, preenchendo lacunas deixadas pelo trabalho de escritório.

Pesquisa Documental

Começamos com fontes públicas como as tabelas de gastos em TI do Departamento de Estatísticas do Trabalho dos Estados Unidos, indicadores de TIC da OCDE, diretrizes de segurança cibernética do NIST, relatórios da Fundação de Computação Nativa em Nuvem e artigos revisados por pares que avaliam os volumes de telemetria. Registros de empresas, apresentações para investidores e reportagens de imprensa conceituadas acrescentam pistas sobre preços e adoção. Bancos de dados pagos, incluindo D&B Hoovers para dados financeiros de fornecedores e Dow Jones Factiva para notícias de negócios, fornecem números concretos que o material gratuito raramente revela. Essas fontes ilustram contagens típicas de implantação, divisões de orçamento regional e escalas de preços; no entanto, a lista é apenas ilustrativa, pois inúmeras referências adicionais sustentam nossa pilha de dados.

Dimensionamento de Mercado e Previsão

O modelo começa com uma reconstrução de cima para baixo dos gastos empresariais com software para gerenciamento de sistemas, depois isola a fatia de monitoramento por meio de índices de cobertura de telemetria, contagens de cargas de trabalho e taxas médias de assinatura. As consolidações de fornecedores, verificações de preços de licença por instância e feedback de canais oferecem verificações de realidade de baixo para cima antes que os totais sejam fixados. Variáveis-chave, como crescimento de cargas de trabalho em nuvem, média de recursos monitorados por funcionário, custos de ingestão de registros por GB, preços de SaaS ajustados pela inflação, penetração de análises assistidas por IA e mandatos regionais de residência de dados, impulsionam a previsão. A regressão multivariada vincula essas entradas à receita histórica, enquanto a análise de cenários testa curvas de adoção otimistas e pessimistas. As lacunas de dados nas divisões de fornecedores são preenchidas com imputação ponderada ancorada em dados financeiros auditados.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisões de variância em três camadas; os sinalizadores de anomalia acionam novas consultas às fontes, e os analistas sênior aprovam apenas quando os desvios ficam dentro das faixas predefinidas. Os relatórios são atualizados a cada ano; no entanto, se ocorrer um evento relevante, como uma grande fusão de fornecedores, uma atualização provisória é lançada e todos os clientes recebem a linha de base revisada.

Por que a Linha de Base de Ferramentas de Monitoramento da Mordor Permanece a Referência Confiável

Os observadores do setor frequentemente publicam números divergentes porque rastreiam diferentes classes de ferramentas, convertem moedas em datas variadas ou extrapolam CAGRs de cinco anos a partir de poucos pontos históricos. Quando divulgamos nossa linha de base de 2025 de USD 38,97 bilhões, também divulgamos as escolhas de escopo e o ritmo de atualização que a sustentam, reduzindo assim a confusão antes que ela comece.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 38,97 B (2025) | ||

| USD 24,5 B (2023) | Consultoria Global A | Exclui o monitoramento de segurança e contabiliza apenas o software, não os serviços de suporte |

| USD 26,05 B (2022) | Revista do Setor B | Usa o ano de reconhecimento de receita do fornecedor, levando a dupla contagem parcial e taxas de câmbio mais antigas |

| USD 36,66 B (2024) | Consultoria Regional C | Projeta adoção agressiva de múltiplas nuvens sem ajuste para compressão de preços |

Em resumo, os valores publicados diferem principalmente porque a amplitude do escopo, os anos-base e as trajetórias de preços variam. Ao ancorar nossas estimativas em definições transparentes, variáveis verificadas de forma cruzada e um ritmo claro de atualização, a Mordor Intelligence entrega uma linha de base equilibrada e reproduzível na qual os tomadores de decisão podem confiar com segurança. \Os principais fatores de diferença foram identificados pelos analistas da Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ferramentas de monitoramento?

O mercado de ferramentas de monitoramento é avaliado em USD 43,66 bilhões em 2026 e tem projeção de atingir USD 77,13 bilhões até 2031.

Qual região está crescendo mais rapidamente no mercado de ferramentas de monitoramento?

A Ásia-Pacífico tem previsão de expandir a um CAGR de 15,2% de 2026 a 2031, impulsionada pela transformação digital em larga escala e iniciativas de consolidação de plataformas.

Por que as implantações híbridas estão ganhando força?

Os modelos híbridos equilibram conformidade regulatória, soberania de dados e requisitos de latência, ao mesmo tempo que oferecem visibilidade unificada em nuvem, centro de dados e recursos de borda.

Como a IA está mudando a observabilidade?

As plataformas de AIOps usam aprendizado de máquina e modelos de linguagem de grande escala para automatizar a análise de causa raiz, reduzir o tempo médio de resolução e diminuir os custos de interrupção em até 48%.

Qual vertical de usuário final crescerá mais rapidamente?

A saúde tem projeção de crescer a um CAGR de 16,9% à medida que o monitoramento de pacientes em tempo real, as demandas de conformidade e a automação orientada por IA reformulam as operações de saúde digital.

Quais são os principais desafios para a adoção de ferramentas avançadas de monitoramento?

Os altos custos iniciais, uma lacuna persistente de habilidades e a proliferação de ferramentas que cria silos de dados são os principais obstáculos, especialmente para as PMEs.

Página atualizada pela última vez em: