Tamanho e Participação do Mercado de Segurança em Mobilidade Empresarial

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

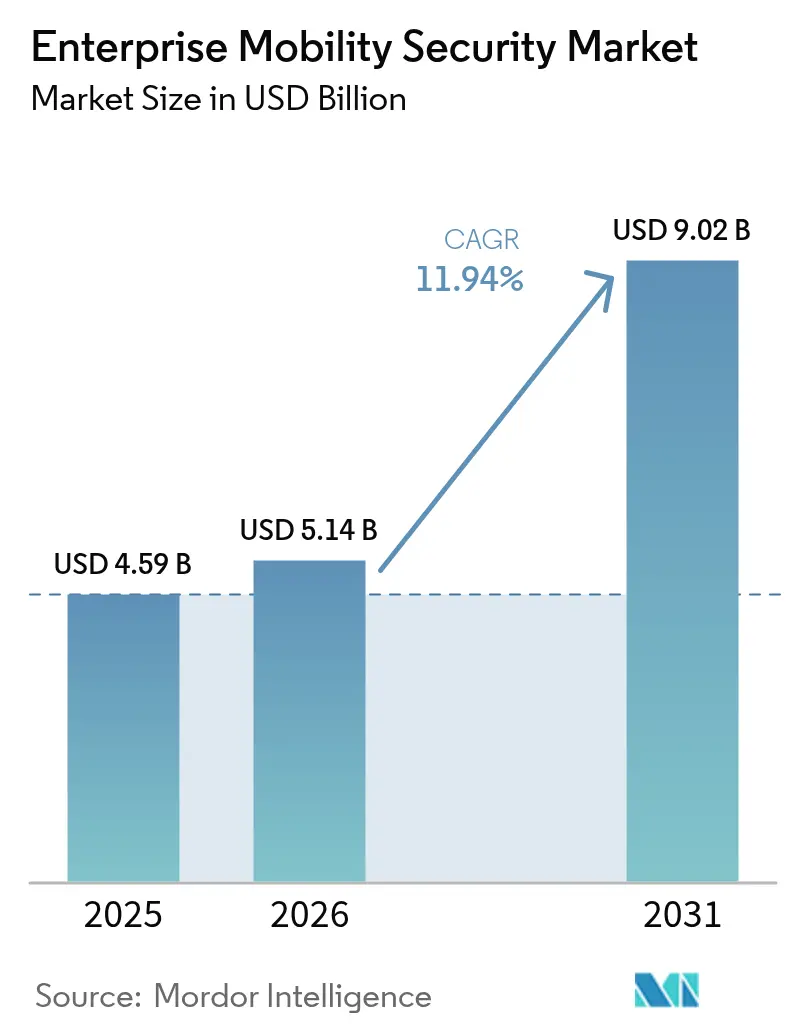

| Tamanho do Mercado (2026) | 5.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.94% CAGR |

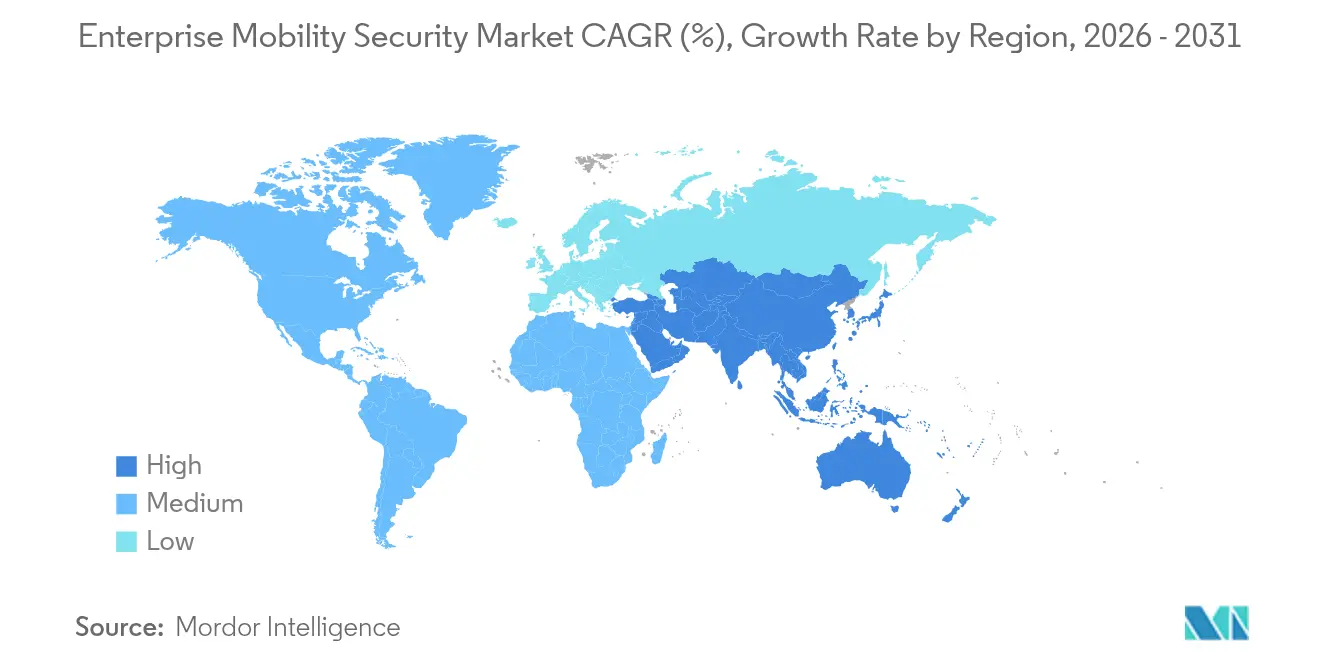

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

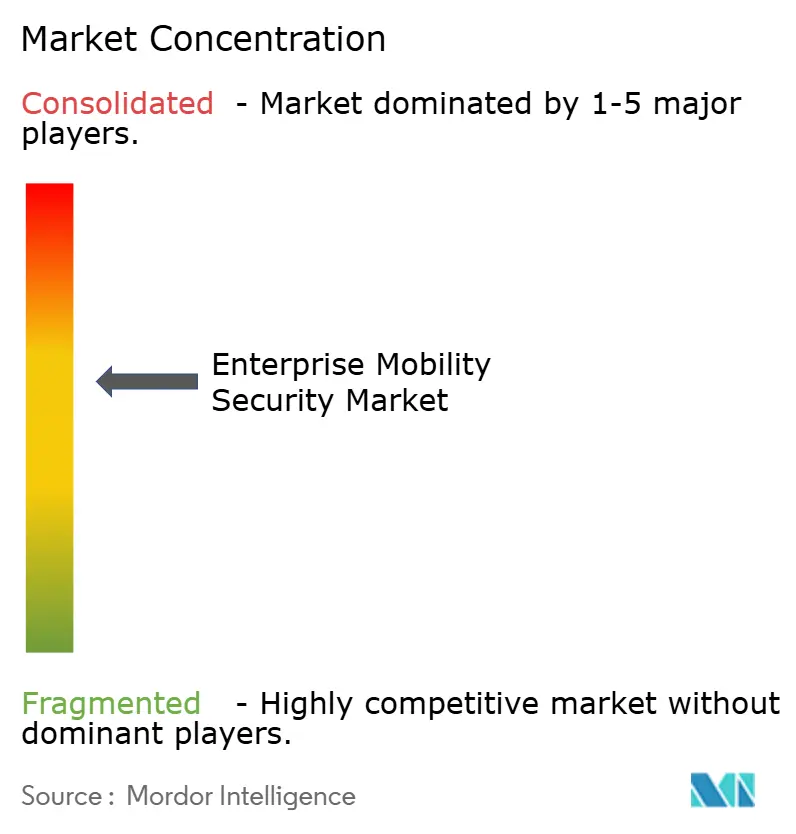

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança em Mobilidade Empresarial pela Mordor Intelligence

O tamanho do mercado de Segurança em Mobilidade Empresarial em 2026 é estimado em USD 5,14 bilhões, crescendo a partir do valor de 2025 de USD 4,59 bilhões com projeções para 2031 mostrando USD 9,02 bilhões, crescendo a uma CAGR de 11,94% ao longo de 2026-2031. Essa expansão é catalisada pela normalização das políticas de traga-seu-próprio-dispositivo (BYOD) em setores altamente regulamentados, pelo aumento de ataques de ransomware e phishing voltados para dispositivos móveis, e pela acelerada migração para arquiteturas de nuvem em primeiro lugar entre pequenas e médias empresas (PMEs) que carecem de defesas de perímetro legadas. Os smartphones permanecem como o principal endpoint corporativo, mas o impulso de crescimento está se inclinando para dispositivos vestíveis à medida que provedores de saúde e fabricantes incorporam sensores biométricos nos fluxos de trabalho diários. A implantação em nuvem mantém uma clara liderança, mas as arquiteturas híbridas estão ganhando força onde as leis de soberania de dados exigem processamento local. À medida que as análises impulsionadas por inteligência artificial (IA) amadurecem, as plataformas de Defesa contra Ameaças Móveis (MTD) detectam explorações de dia zero mais rapidamente do que as ferramentas baseadas em assinaturas, impulsionando os gastos além do Gerenciamento básico de Dispositivos Móveis (MDM). A intensidade competitiva é moderada porque fornecedores de suítes cruzadas como Microsoft, VMware e Cisco aproveitam as instalações existentes para agrupar controles de mobilidade, enquanto disruptores especializados capturam participação com assinaturas MTD independentes.

Principais Conclusões do Relatório

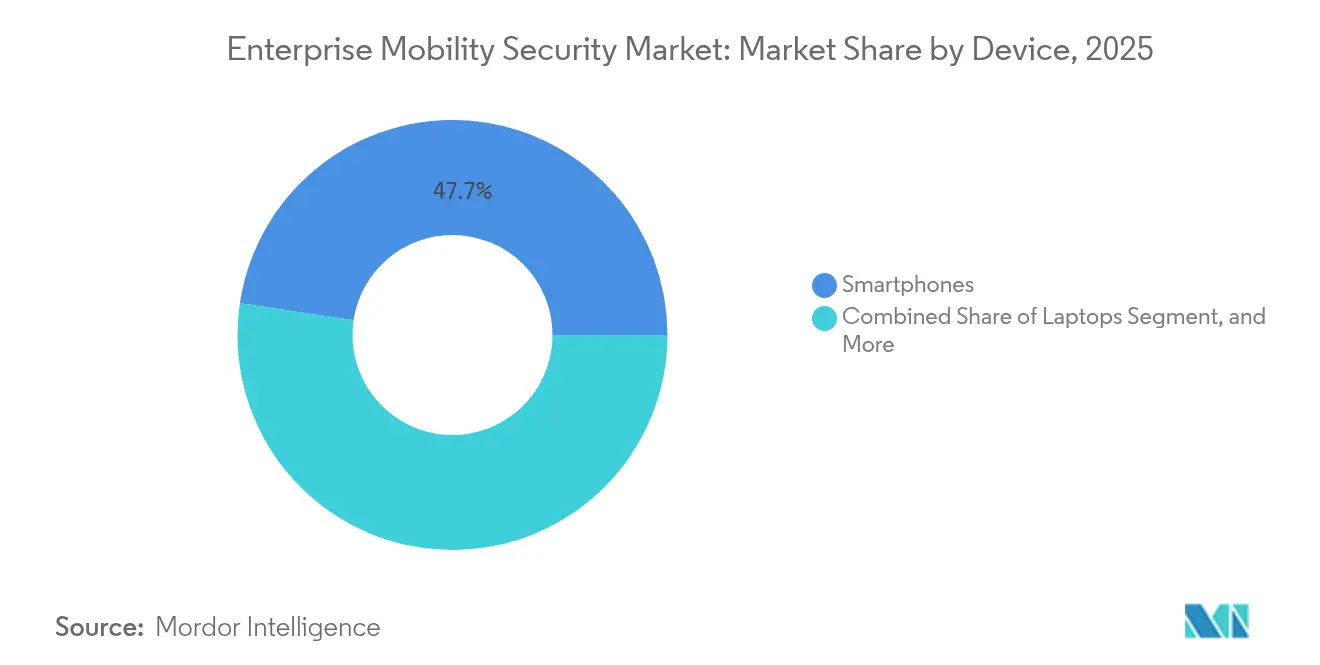

- Por dispositivo, os smartphones dominaram 47,65% da participação do mercado de Segurança em Mobilidade Empresarial em 2025, enquanto os dispositivos vestíveis avançam a uma CAGR de 14,54% até 2031.

- Por modelo de implantação, a nuvem capturou 60,92% da receita de 2025, mas os ambientes híbridos estão se expandindo a uma CAGR de 13,98% com base nos mandatos de soberania do Oriente Médio.

- Por tipo de segurança, o MDM representou 37,15% do valor de 2025, enquanto o MTD lidera o crescimento a 15,12% anuais à medida que as análises impulsionadas por IA se tornam mainstream.

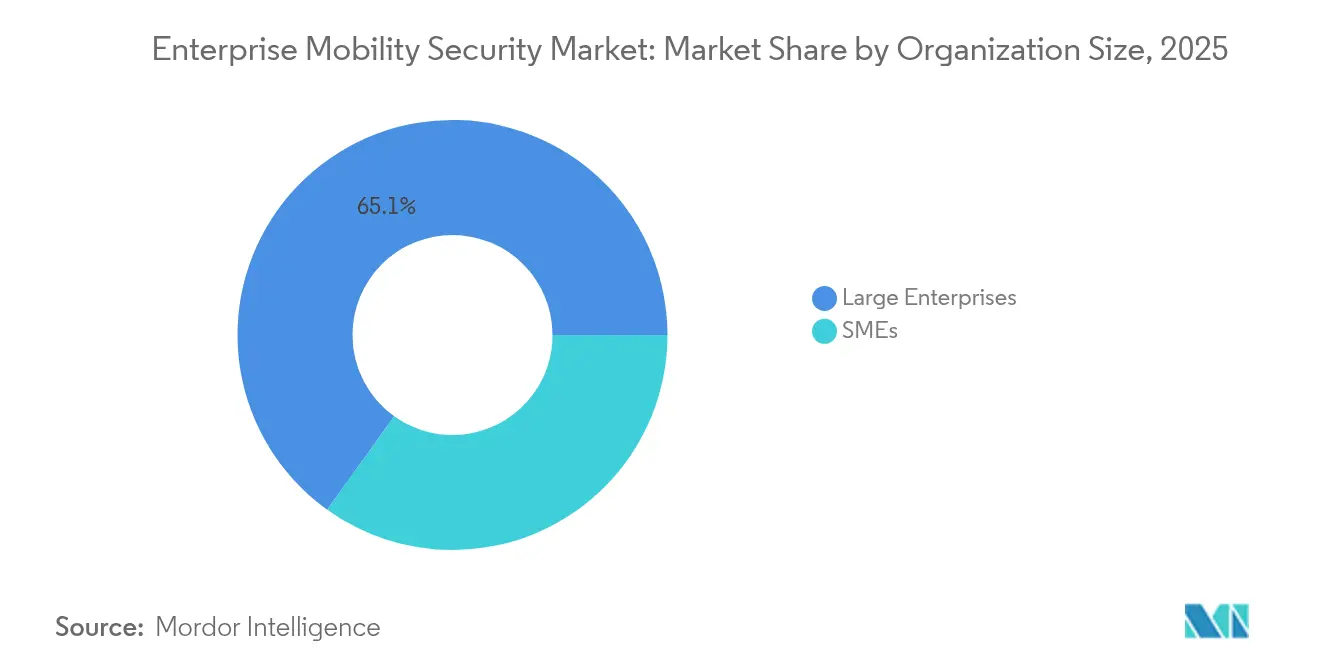

- Por tamanho de organização, as grandes empresas geraram 65,10% dos gastos em 2025, mas as PMEs estão encaminhadas para uma CAGR de 13,79% devido aos pacotes de serviços gerenciados.

- Por usuário final, o setor bancário, de serviços financeiros e seguros (BFSI) deteve 41,25% da receita de 2025, enquanto o varejo e o comércio eletrônico estão projetados para crescer a uma CAGR de 15,55% à medida que os terminais de ponto de venda (POS) baseados em tablets se proliferam.

- Por geografia, a América do Norte liderou com 37,70% em 2025, enquanto a Ásia-Pacífico está configurada para a CAGR mais rápida de 15,45% com base nas iniciativas de bancos digitais em primeiro lugar.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Segurança em Mobilidade Empresarial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Proliferação de BYOD e trabalho remoto | +2.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Cenário crescente de ameaças cibernéticas móveis | +3.2% | Global, agudo em regiões com alta concentração de BFSI (América do Norte, Ásia-Pacífico) | Curto prazo (≤ 2 anos) |

| Adoção de nuvem em primeiro lugar entre PMEs | +2.1% | Ásia-Pacífico, América Latina, Europa emergente | Médio prazo (2-4 anos) |

| Endurecimento dos mandatos de conformidade (GDPR, HIPAA, PCI-DSS) | +2.5% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração de arquitetura Zero-Trust para endpoints móveis | +1.7% | América do Norte, Europa, Oriente Médio | Médio prazo (2-4 anos) |

| Demanda por pipeline seguro de DevOps móvel em setores regulamentados | +1.2% | América do Norte, Europa (foco em saúde e BFSI) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de BYOD e Trabalho Remoto

As políticas permanentes de trabalho híbrido transformam os smartphones de propriedade dos funcionários em ativos corporativos essenciais, mas menos de 40% das organizações isolam dados pessoais e corporativos em contêineres. A Okta observou que 63% das tentativas de autenticação em aplicações empresariais em janeiro de 2025 vieram de dispositivos móveis não gerenciados, acima dos 48% em 2023. Funcionários de serviços profissionais frequentemente alternam entre aplicativos de mensagens para consumidores e aplicativos de gerenciamento de relacionamento com clientes no mesmo aparelho, maximizando a exposição ao phishing. A Palo Alto Networks registrou um aumento de 74% ano a ano no phishing móvel direcionado a funcionários remotos durante o 1S 2024. Estruturas regulatórias como GDPR e HIPAA impõem responsabilidade por violações, mas oferecem orientação prescritiva escassa para proteger ambientes BYOD, obrigando as empresas a combinar controles específicos de fornecedores.

Cenário Crescente de Ameaças Cibernéticas Móveis

Ransomware, trojans bancários e ataques de vishing agora visam setores específicos. A Lookout identificou 3,7 milhões de amostras de malware distintas em 2024, um aumento de 58% em relação ao ano anterior, e constatou que 22% dos dispositivos corporativos encontraram pelo menos uma ameaça de alta gravidade. A Zimperium relatou um aumento de 86% em eventos de phishing por voz no setor bancário, frequentemente combinados com a troca de SIM para interceptar senhas de uso único. A Apple divulgou 14 explorações de dia zero do iOS em 2024, enquanto o Google corrigiu 11 falhas de nível raiz no Android, demonstrando risco independente de plataforma.[1]Apple Security Response, "Vulnerabilidades do iOS 2024," Apple, apple.com As técnicas de IA generativa tornam as mensagens maliciosas sensíveis ao contexto, aumentando as taxas de cliques e comprimindo as janelas de reação dos defensores.

Adoção de Nuvem em Primeiro Lugar entre PMEs

As PMEs adotam o gerenciamento unificado de endpoints baseado em nuvem ao dobro da taxa das grandes empresas, atraídas pela precificação baseada em consumo e pela eliminação da sobrecarga de infraestrutura. A Microsoft observou que as assinaturas do Intune entre empresas com <1.000 funcionários cresceram 47% ano a ano na Ásia-Pacífico até fevereiro de 2025.[2]Equipe de Produto Microsoft Intune, "Métricas de Adoção de PMEs 2025," Microsoft, microsoft.com No entanto, a Thales constatou que 68% das PMEs carecem de especialistas em segurança móvel, deixando equipes de TI generalistas priorizando a conectividade em detrimento da mitigação de ameaças. As implantações em múltiplas nuvens agravam os desafios de visibilidade, enquanto o PCI DSS v4.0 exige a criptografia de transações POS móveis, forçando os pequenos varejistas a atualizar seus sistemas ou adotar gateways de pagamento nativos da nuvem.

Endurecimento dos Mandatos de Conformidade

A aplicação escalou em 2024 à medida que a União Europeia aplicou EUR 1,2 bilhão (USD 1,3 bilhão) em multas do GDPR, com 18% relacionadas a proteções móveis inadequadas. O Departamento de Saúde e Serviços Humanos dos EUA emitiu 14 penalidades HIPAA totalizando USD 28,5 milhões por dispositivos perdidos ou não criptografados. O PCI DSS v4.0 introduziu 53 novos controles para aplicativos móveis e sistemas POS. A Lei de Proteção de Dados Pessoais Digitais da Índia adiciona multas de até INR 2,5 bilhões (USD 30 milhões) pelo uso indevido de aplicativos móveis. Os fornecedores estão incorporando trilhas de auditoria automatizadas para reduzir o ônus manual dos relatórios de conformidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Complexidade de integração com stacks de TI legados | -1.8% | América do Norte, Europa (empresas maduras) | Curto prazo (≤ 2 anos) |

| Restrições orçamentárias para empresas de médio porte | -1.4% | Global, agudo na Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Escassez de talentos em especialistas em segurança móvel | -1.1% | Global, mais severo na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Requisitos regulatórios globais fragmentados | -0.9% | Global, operações transfronteiriças mais afetadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Stacks de TI Legados

As organizações que operam o Active Directory local junto com provedores de identidade em nuvem enfrentam caminhos de migração de vários anos. A Cisco registrou que 54% das grandes empresas enfrentam falhas de autenticação ao federar diretórios legados com o gerenciamento unificado de endpoints baseado em nuvem, necessitando de middleware com alta latência. A VMware constatou que 41% dos pilotos de Secure Access Service Edge estagnam por dependências de VPN codificadas diretamente. As empresas BFSI centradas em mainframes carecem de APIs para atualizações instantâneas de políticas móveis, empurrando os atrasos de sincronização para 24 horas e deixando janelas de exposição abertas.

Restrições Orçamentárias para Empresas de Médio Porte

Empresas com 500 a 2.500 funcionários comprometem apenas 8 a 12% dos gastos com TI em segurança. A PwC estimou que as tarifas de MTD por dispositivo de USD 5 a 15 frequentemente excedem os limites do mercado intermediário. Uma pesquisa da ISC2 mostrou que 47% dessas empresas adiam investimentos em segurança móvel em favor de iniciativas de crescimento. A CrowdStrike estima as perdas com fraude bancária móvel em USD 1,2 bilhão em 2024, mas a percepção de risco permanece baixa. Os pacotes de serviços gerenciados visam preencher as lacunas, mas a adoção é lenta em geografias sensíveis a custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Dispositivo: Dispositivos Vestíveis Constroem a Próxima Onda de Adoção

Os dispositivos vestíveis contribuíram com uma fatia modesta em 2025, mas estão previstos para se expandir a 14,54% ao ano até 2031, superando smartphones, laptops e tablets. O Samsung Knox para Dispositivos Vestíveis, lançado em abril de 2024, permite que os administradores criptografem e apaguem remotamente smartwatches usados para acessar registros eletrônicos de saúde, atendendo às necessidades de conformidade com o HIPAA. Os scanners robustos da Honeywell integram-se ao VMware Workspace ONE para aplicar acesso baseado em função, reduzindo ações não autorizadas no chão de fábrica. Os smartphones retiveram 47,65% da receita de dispositivos em 2025 devido à ubiquidade do BYOD, mas sua curva de crescimento está se estabilizando à medida que a saturação se aproxima nos mercados desenvolvidos.

A mudança para dispositivos vestíveis amplia a superfície de ameaças. A Lookout encontrou 14 falhas exploráveis no firmware de rastreadores de condicionamento físico populares durante 2024. A orientação preliminar da FDA dos EUA sobre cibersegurança de dispositivos médicos vestíveis não se aplicará plenamente até 2027, deixando uma lacuna de vários anos em que a inovação supera a regulação. Os fornecedores estão acelerando os mecanismos de atualização de firmware via conexão sem fio para fechar essa lacuna.

Por Modelo de Implantação: Híbrido Equilibra Soberania e Escala

As arquiteturas híbridas estão registrando uma CAGR de 13,98% à medida que as empresas particionam as cargas de trabalho entre enclaves locais soberanos e nuvens públicas escaláveis. A Lei de Proteção de Dados dos Emirados Árabes Unidos proíbe transferências de dados de cidadãos entre fronteiras sem consentimento, forçando servidores locais de gerenciamento unificado de endpoints enquanto ainda recorrem a feeds globais de inteligência de ameaças. As implantações em nuvem dominaram com 60,92% em 2025, impulsionadas pelo Intune baseado em assinatura, Workspace ONE Cloud e Ivanti Neurons. A computação de borda está emergindo como um terceiro pilar, permitindo que as fábricas apliquem políticas em tablets robustos com latência de <80 ms usando módulos nativos de borda da Cisco.

Os ambientes locais diminuirão à medida que os grupos de talentos encolhem, mas persistem em redes de defesa com isolamento total e instituições financeiras dependentes de mainframes. Os fornecedores agora oferecem kits de migração que replicam políticas legadas em consoles de nuvem para facilitar a transição.

Por Tipo de Segurança: Defesa contra Ameaças Móveis Impulsionada por IA Supera os Controles Fundamentais

A Defesa contra Ameaças Móveis está encaminhada para uma CAGR de 15,12% até 2031 à medida que os modelos comportamentais de IA identificam explorações antes que as assinaturas existam. O motor z9 da Zimperium analisa mais de 1.000 sinais de dispositivos em tempo real, atingindo 98,7% de detecção em ameaças desconhecidas após sua atualização de março de 2025. A Lookout agora integra a telemetria móvel ao Microsoft Defender para rastrear cadeias de ataque entre dispositivos. O MDM, embora ainda seja a linha de base com 37,15% da receita de 2025, está se tornando uma commodity à medida que as principais suítes de nuvem o incluem sem custo extra.

O Gerenciamento de Aplicações Móveis encerra os aplicativos corporativos em contêineres criptografados, e os consoles unificados reduzem a sobrecarga operacional ao mesclar políticas de dispositivos, aplicações e identidade. O Microsoft Entra introduziu autenticação por chave de acesso para iOS e Android em janeiro de 2025, ressaltando a transição para a mobilidade sem senha. Estruturas de certificação como a ISO 27001:2022 agora incorporam controles móveis explícitos, incentivando os atrasados em direção a ferramentas prontas para auditoria.

Por Tamanho de Organização: Serviços Gerenciados Aceleram a Adoção pelas PMEs

Espera-se que as PMEs registrem uma CAGR de 13,79%, quase o dobro da das grandes empresas, graças aos serviços gerenciados que substituem pessoal especializado. A assinatura MTD Neurons da Ivanti começa em USD 3 por dispositivo por mês para frotas com menos de 500 endpoints, eliminando barreiras de capital. As grandes empresas ainda responderam por 65,10% dos gastos de 2025, mas seu crescimento está se moderando à medida que a penetração ultrapassa 80% nas regiões maduras.

As escassezas de competências persistem: a Thales relata que 68% das PMEs carecem de pessoal dedicado para segurança móvel. O mandato de criptografia do PCI DSS v4.0 para terminais POS móveis impulsiona a adoção orientada por conformidade, mas as PMEs sensíveis a preços em setores menos regulamentados continuam adiando as implantações. Os fornecedores respondem com precificação baseada em resultados e feeds compartilhados de inteligência de ameaças.

Por Usuário Final: Varejo e Comércio Eletrônico Disparam com a Modernização do POS

O varejo e o comércio eletrônico estão projetados para crescer a uma CAGR de 15,55% até 2031 à medida que os terminais POS baseados em tablets se tornam comuns. A CrowdStrike rastreou um aumento de 92% no malware de POS direcionado a terminais de pagamento Android durante 2024. O PCI DSS v4.0 agora exige criptografia de ponta a ponta e tokenização, aumentando os gastos com conformidade para os comerciantes. O BFSI manteve 41,25% da receita de 2025, impulsionado por USD 1 bilhão em perdas com fraude móvel.

Os sistemas de saúde implantam gerenciamento unificado de endpoints para proteger dispositivos vestíveis e tablets; as penalidades HIPAA por violações móveis totalizaram USD 28,5 milhões em 2024. As empresas de manufatura estão adotando tablets e scanners robustos, com os envios do Mobility Edge da Honeywell aumentando 34% no primeiro semestre de 2024. As agências governamentais enfrentam mandatos de soberania que favorecem implantações locais mesmo com o aperto dos orçamentos.

Análise Geográfica

A América do Norte gerou 37,70% da receita de 2025, impulsionada pela rigorosa aplicação do HIPAA que levou os prestadores de saúde a adotar o gerenciamento unificado de endpoints. Uma diretiva federal dos EUA exigiu a Defesa contra Ameaças Móveis em todos os dispositivos governamentais até dezembro de 2024, desbloqueando uma onda de aquisições para Lookout, Zimperium e CrowdStrike. A emenda à PIPEDA do Canadá estendeu as regras de notificação de violações aos endpoints móveis, enquanto o boom de fintechs do México está estimulando a demanda por detecção de trojans bancários. O crescimento é mais estável do que espetacular porque o mercado de Segurança em Mobilidade Empresarial atingiu níveis profundos de implantação nas empresas da Fortune 1000.

Prevê-se que a Ásia-Pacífico tenha uma CAGR de 15,45% até 2031, à medida que as iniciativas de bancos digitais na Índia e na Indonésia levam milhões de cidadãos sem acesso bancário para o meio digital. As diretrizes do Banco de Reserva da Índia exigem vinculação de dispositivos e autenticação multifatorial para transações móveis, impulsionando as implantações de gerenciamento unificado de endpoints em bancos estatais. As leis de localização de dados da China favorecem fornecedores domésticos, como a Huawei, enquanto os estatutos de privacidade extraterritorial do Japão obrigam os provedores estrangeiros de SaaS a proteger os dados de cidadãos japoneses em dispositivos móveis. O esquema de Violações de Dados Notificáveis da Austrália relatou que 19% dos incidentes de 2024 envolveram endpoints móveis, reforçando a urgência de compra.

A Europa intensificou a supervisão por meio da Diretiva de Segurança de Redes e Informações 2 em outubro de 2024, obrigando os operadores de telecomunicações e as nuvens a ingerir telemetria móvel em tempo real. O volume de multas do GDPR atingiu EUR 1,2 bilhão em 2024, com 18% relacionados a salvaguardas móveis inadequadas. O BSI da Alemanha agora exige gerenciamento unificado de endpoints certificado no Nível de Garantia de Avaliação 4 nos setores de infraestrutura crítica. O NCSC do Reino Unido está orientando as agências em direção a arquiteturas móveis de Confiança Zero que aplicam verificações contínuas de postura. As jurisdições do Oriente Médio impõem leis de nuvem soberana que necessitam de servidores locais, enquanto os Controles Essenciais de Cibersegurança da Arábia Saudita exigem MTD em dispositivos governamentais até o final de 2025. A oportunidade da América do Sul concentra-se no Brasil e na Argentina, embora as pressões orçamentárias limitem as implantações generalizadas.

Cenário Competitivo

O mercado de Segurança em Mobilidade Empresarial permanece moderadamente fragmentado: os cinco principais fornecedores — Microsoft, VMware, Cisco, BlackBerry e Ivanti — controlaram aproximadamente 45% da receita de 2024. O Microsoft Intune, incluído nas suítes Microsoft 365 E3/E5, gerenciou mais de 200 milhões de endpoints até fevereiro de 2025, consolidando os custos de troca. O Workspace ONE da VMware adiciona mobilidade à sua herança de infraestrutura virtual, e sua aquisição em 2025 da unidade móvel da Menlo Security adiciona isolamento de navegador em nuvem. A Cisco fundiu as funções de MTD e de Agente de Segurança de Acesso à Nuvem em uma oferta de Secure Access Service Edge com preço de USD 12 por dispositivo para frotas com ≥ 5.000 endpoints.

Os especialistas buscam diferenciação por meio de IA. O algoritmo z9 da Zimperium de março de 2025 atinge uma taxa de detecção de dia zero de 98,7%, enquanto a aquisição da CipherCloud pela Lookout combina telemetria móvel com controle de acesso à nuvem para análises unificadas. A Jamf domina as implantações centradas na Apple, detendo uma participação de mercado de mais de 70% entre as organizações com uso intensivo de iOS. A atividade de patentes sublinha a corrida armamentista: a Microsoft registrou 14 patentes em 2024 sobre atestação de dispositivos e chaves com raiz em hardware. A escassez de talentos adiciona fricção; a ISC2 registra uma lacuna global de 4 milhões de pessoas em cibersegurança, e os especialistas em segurança móvel exigem prêmios salariais de 20 a 30%. Essa escassez dificulta a capacidade dos fornecedores menores de escalar a receita de serviços profissionais.

Líderes do Setor de Segurança em Mobilidade Empresarial

BlackBerry Limited

Ivanti Inc. (MobileIron)

VMware Inc.

Citrix Systems Inc.

Microsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Microsoft disponibilizou as capacidades avançadas de MTD do Intune Suite de forma geral, incorporando o motor z9 da Zimperium para detecção de dia zero em tempo real e integrando a telemetria ao Microsoft Defender XDR.

- Setembro de 2025: A VMware concluiu sua aquisição de USD 420 milhões da divisão móvel da Menlo Security, adicionando isolamento de navegador ao Workspace ONE e prevendo USD 80 milhões em receita recorrente anual adicional até 2027.

- Agosto de 2025: A Cisco apresentou o Secure Access Service Edge para Endpoints Móveis a USD 12 por dispositivo por mês para grandes frotas.

- Julho de 2025: A Lookout levantou USD 150 milhões na rodada de financiamento Série F liderada pela Accel para abrir Centros de Operações de Segurança em Frankfurt e Singapura.

Escopo do Relatório Global do Mercado de Segurança em Mobilidade Empresarial

O mercado de segurança em mobilidade empresarial compreende soluções e serviços que protegem dispositivos móveis, aplicações, dados e identidades de usuários em toda a força de trabalho distribuída e móvel de uma organização. Inclui tecnologias como gerenciamento de dispositivos e aplicações, defesa contra ameaças móveis, gerenciamento unificado de endpoints e controles de identidade e acesso voltados para mobilidade, implantados por meio de modelos locais, em nuvem ou híbridos. Em geral, o mercado visa garantir estratégias de mobilidade seguras, conformes e eficientes para empresas de todos os tamanhos em setores globais.

O Relatório do Mercado de Segurança em Mobilidade Empresarial é Segmentado por Dispositivo (Smartphones, Laptops, Tablets, Dispositivos Vestíveis), Modelo de Implantação (On-Premises, Nuvem, Híbrido), Tipo de Segurança (Gerenciamento de Dispositivos Móveis, Gerenciamento de Aplicações Móveis, Defesa contra Ameaças Móveis, Gerenciamento Unificado de Endpoints, Gerenciamento de Identidade e Acesso para Mobilidade), Tamanho da Organização (Pequenas e Médias Empresas, Grandes Empresas), Usuário Final (BFSI, Saúde, TI e Telecomunicações, Governo, Varejo e Comércio Eletrônico, Manufatura, Outros Setores de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Smartphones |

| Laptops |

| Tablets |

| Dispositivos Vestíveis |

| On-Premises |

| Nuvem |

| Híbrido |

| Gerenciamento de Dispositivos Móveis (MDM) |

| Gerenciamento de Aplicações Móveis (MAM) |

| Defesa contra Ameaças Móveis (MTD) |

| Gerenciamento Unificado de Endpoints (UEM) |

| Gerenciamento de Identidade e Acesso para Mobilidade |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Bancos e Seguros |

| Saúde |

| TI e Telecomunicações |

| Governo |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Outros Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Quênia | ||

| Restante da África | ||

| Por Dispositivo | Smartphones | ||

| Laptops | |||

| Tablets | |||

| Dispositivos Vestíveis | |||

| Por Modelo de Implantação | On-Premises | ||

| Nuvem | |||

| Híbrido | |||

| Por Tipo de Segurança | Gerenciamento de Dispositivos Móveis (MDM) | ||

| Gerenciamento de Aplicações Móveis (MAM) | |||

| Defesa contra Ameaças Móveis (MTD) | |||

| Gerenciamento Unificado de Endpoints (UEM) | |||

| Gerenciamento de Identidade e Acesso para Mobilidade | |||

| Por Tamanho de Organização | Pequenas e Médias Empresas | ||

| Grandes Empresas | |||

| Por Usuário Final | Bancos e Seguros | ||

| Saúde | |||

| TI e Telecomunicações | |||

| Governo | |||

| Varejo e Comércio Eletrônico | |||

| Manufatura | |||

| Outros Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Espanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Quênia | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de Segurança em Mobilidade Empresarial em 2026?

O tamanho do mercado de Segurança em Mobilidade Empresarial é de USD 5,14 bilhões em 2026 e está projetado para atingir USD 9,02 bilhões até 2031 a uma CAGR de 11,94%.

Qual segmento de dispositivo está crescendo mais rapidamente?

Os dispositivos vestíveis são o segmento de crescimento mais rápido, registrando uma CAGR de 14,54% à medida que hospitais e fábricas incorporam sensores biométricos nos fluxos de trabalho diários.

Por que as PMEs estão adotando soluções de Segurança em Mobilidade Empresarial rapidamente?

Os pacotes de serviços gerenciados com preços a partir de USD 3 por dispositivo por mês eliminam as barreiras de capital e compensam a escassez de pessoal dedicado à segurança móvel.

Qual região oferece o maior potencial de crescimento?

A Ásia-Pacífico está prevista para a CAGR regional mais forte de 15,45% até 2031, impulsionada pelo banco digital na Índia e na Indonésia.

Quais mudanças regulatórias estão influenciando os roteiros dos fornecedores?

O PCI DSS v4.0, as multas do GDPR, as penalidades HIPAA e a Lei de Proteção de Dados Pessoais Digitais da Índia exigem controles móveis mais robustos, levando os fornecedores a incorporar automação de auditoria e telemetria impulsionada por IA.

Quem são os principais fornecedores?

Microsoft, VMware, Cisco, BlackBerry e Ivanti lideram o grupo, respondendo coletivamente por aproximadamente 45% da receita de 2024, enquanto Lookout, Zimperium e Jamf lideram em nichos especializados.

Página atualizada pela última vez em: