Tamanho e Participação do Mercado de Metaverso em Jogos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

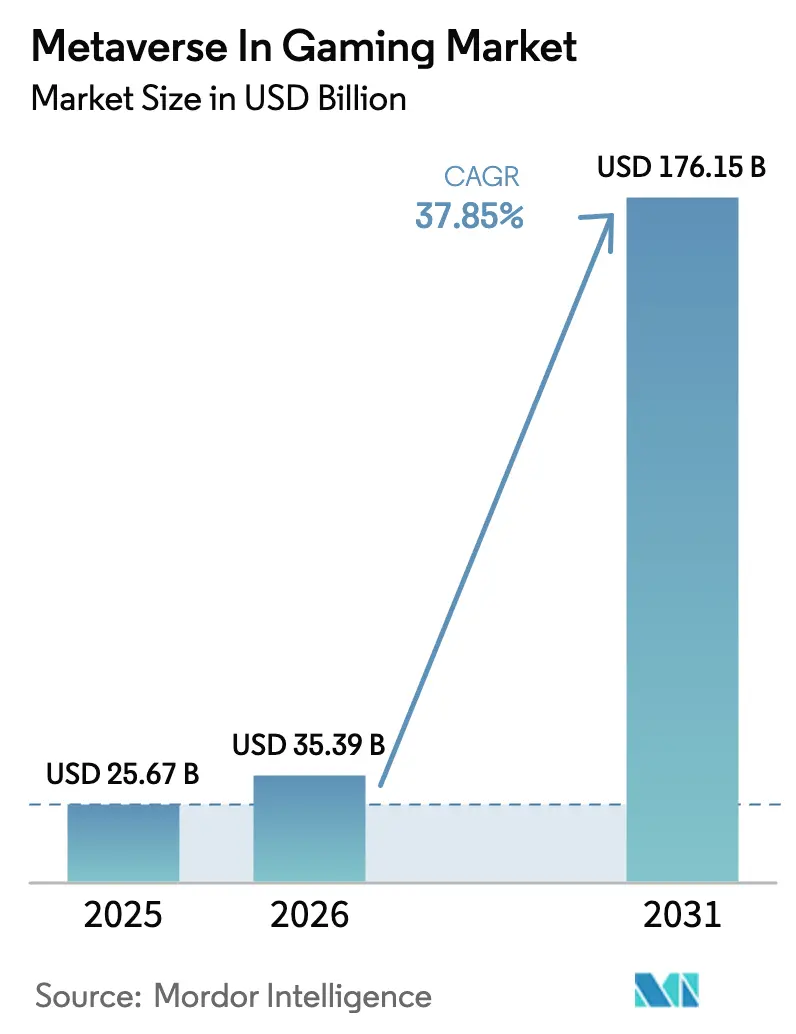

| Tamanho do Mercado (2026) | 35.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 176.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 37.85% CAGR |

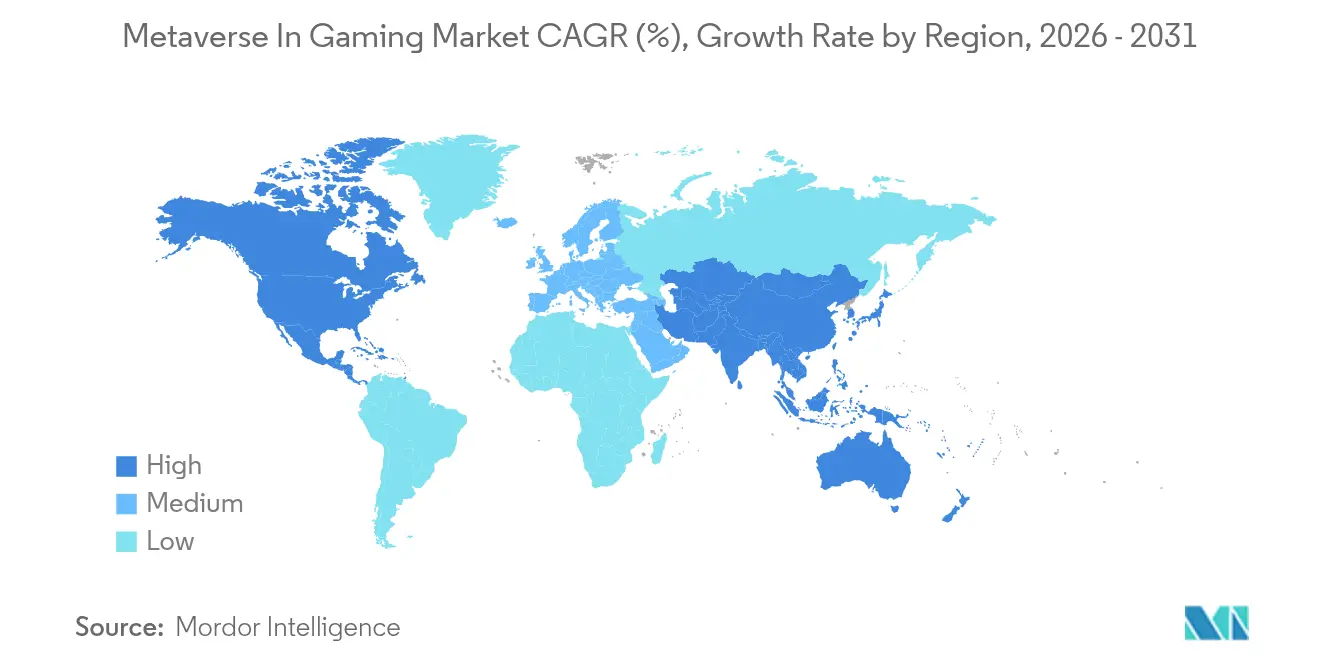

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

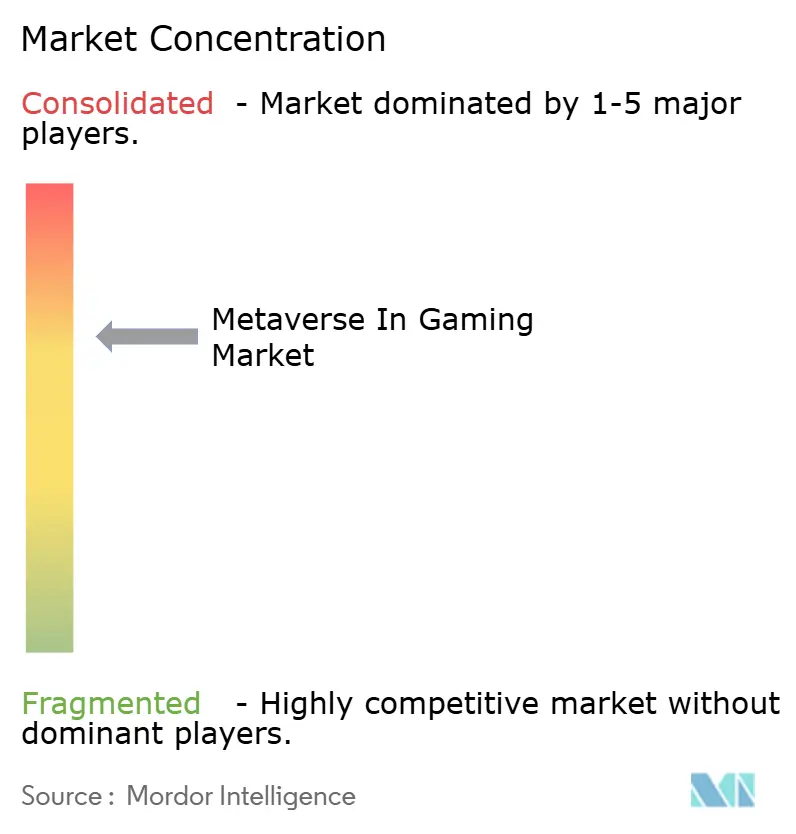

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Metaverso em Jogos por Mordor Intelligence

O tamanho do mercado de metaverso em jogos deve crescer de USD 25,67 bilhões em 2025 para USD 35,39 bilhões em 2026 e está previsto para atingir USD 176,15 bilhões até 2031 a um CAGR de 37,85% no período de 2026-2031. A crescente adoção de headsets de VR e AR, a implantação do 5G de alta velocidade, as economias tokenizadas e as alianças multibilionárias entre detentores de propriedade intelectual de entretenimento e plataformas de jogos estão impulsionando essa ascensão. O hardware ainda gera a maior parte da receita, mas software e serviços agora o superam à medida que os criadores monetizam avatares, eventos ao vivo e ciclos de jogar para ganhar. Regionalmente, a América do Norte detém a maior fatia, enquanto a Ásia-Pacífico registra os ganhos mais rápidos à medida que China, Índia, Japão e Coreia do Sul ampliam a infraestrutura e a penetração móvel. A intensidade competitiva está aumentando à medida que gigantes de consoles, startups de Web3 e marcas de estilo de vida correm para garantir engajamento virtual persistente. Enquanto isso, a redução de custos em óptica, a criação por IA generativa e a tradução de voz em tempo real estão ampliando a base endereçável e sustentando o momentum do mercado de metaverso em jogos.

Principais Conclusões do Relatório

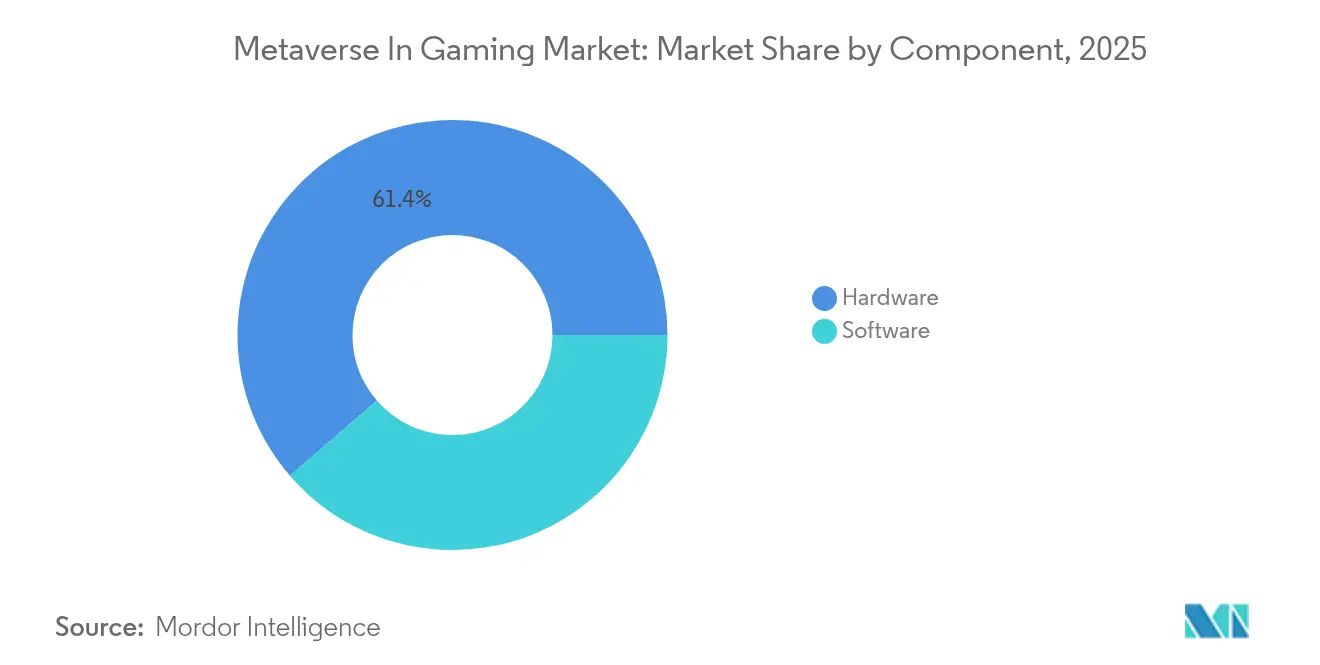

- Por componente, o hardware contribuiu com 61,35% da participação do mercado de metaverso em jogos em 2025, enquanto o software deve expandir a um CAGR de 21,4% até 2031.

- Por tecnologia, AR e VR detiveram 48,08% da receita em 2025; o blockchain está projetado para acelerar a um CAGR de 64,13% até 2031.

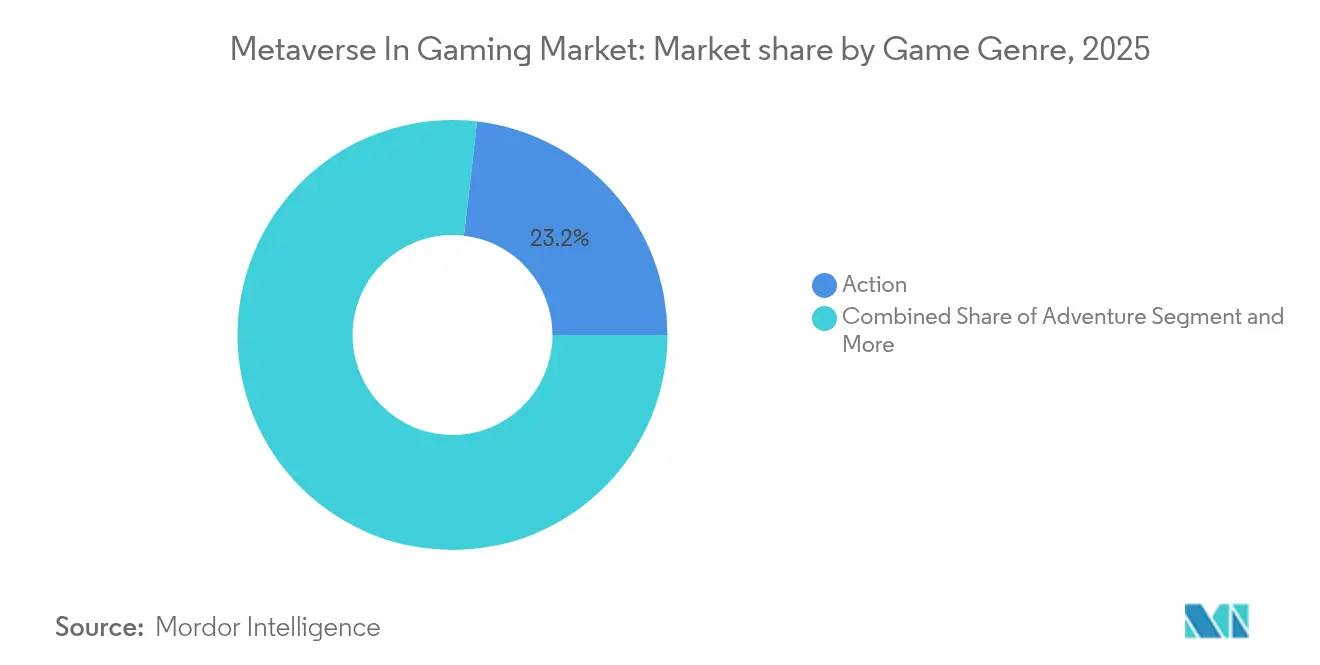

- Por gênero de jogo, os títulos de ação lideraram com 23,18% do tamanho do mercado de metaverso em jogos em 2025, enquanto os jogos de interpretação de papéis devem crescer a um CAGR de 14,02% até 2031.

- Por plataforma, o mobile respondeu por 50,25% da participação do tamanho do mercado de metaverso em jogos em 2025, enquanto as plataformas de nuvem/streaming avançam a um CAGR de 16,42% ao longo do horizonte de previsão.

- Por geografia, a América do Norte gerou 38,27% da receita em 2025; a Ásia-Pacífico deve registrar um CAGR de 12,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Metaverso em Jogos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de hardware de VR/AR | 8.5% | Global, com América do Norte e Ásia-Pacífico liderando | Curto prazo (≤ 2 anos) |

| Expansão da internet de alta velocidade e 5G | 6.2% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Crescimento de NFTs habilitados por blockchain | 7.8% | Global, com adoção antecipada na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Investimentos de grandes empresas de tecnologia e estúdios AAA | 9.1% | América do Norte, Europa, mercados centrais da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mundos de conteúdo gerado por usuários impulsionados por IA generativa | 5.4% | Global, com liderança tecnológica da América do Norte | Longo prazo (≥ 4 anos) |

| Momentum dos padrões de interoperabilidade | 3.2% | Global, com liderança de consórcio do setor | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Hardware de VR/AR

Os fornecedores de componentes agora produzem em massa lentes de carbeto de silício que ampliam o campo de visão enquanto reduzem os custos de fabricação[1]Ben Lang, "Meta Explora Óptica de Carbeto de Silício de Baixo Custo," Road to VR, roadtovr.com. O Vision Pro da Apple gerou USD 1,75 bilhão com 500.000 unidades a um preço de USD 3.500, comprovando o apetite dos primeiros adotantes. A linha Quest da Meta capturou 73% das remessas de headsets de 2024 após um crescimento anual de 40% em unidades. Embora as remessas de XR do Japão tenham caído 14,8% durante um ciclo de atualização, as variantes de realidade mista ainda cresceram, confirmando o interesse sustentado.

Expansão da internet de alta velocidade e 5G

O 5G habilitado por edge computing oferece latência próxima a 1 ms e throughput próximo a 1 Gbps, permitindo jogos em nuvem fluidos em escala. Os usuários globais de jogos em nuvem estão previstos em 455 milhões em 2025, com USD 10,46 bilhões em receita alimentando o mercado de metaverso em jogos. NVIDIA GeForce Now, Xbox Cloud Gaming e Amazon Luna utilizam streaming adaptativo para estabilizar quadros em mundos persistentes. As economias emergentes saltam a banda larga fixa ao migrar diretamente para o 5G, ampliando a participação.

Crescimento de NFTs habilitados por blockchain

Os títulos de Web3 atraem mais de 800.000 jogadores diários executando 18 milhões de transações on-chain em The Sandbox, Splinterlands e Axie Infinity. A Prova de Participação energeticamente eficiente e o compromisso de neutralidade de carbono da Enjin atenuam as preocupações com sustentabilidade. Os analistas preveem que a receita de jogos em blockchain atingirá USD 614 bilhões até 2030, posicionando a propriedade tokenizada como um pilar central de monetização.

Investimentos de grandes empresas de tecnologia e estúdios AAA

A participação de USD 1,5 bilhão da Disney na Epic Games funde propriedade intelectual de blockbusters com os mais de 100 milhões de jogadores do Fortnite. NVIDIA e Microsoft lançaram pipelines de sombreamento neural que elevam as taxas de quadros enquanto reduzem o consumo de energia nas GPUs RTX[2]NVIDIA Corporation, "Avanços em Sombreamento Neural para Gráficos em Tempo Real," nvidia.com. O conglomerado de luxo LVMH utiliza o Unreal Engine para provadores virtuais, sinalizando a entrada do varejo no mercado de metaverso em jogos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cobertura global limitada de serviços de ODM | -1.8% | Global; mais pronunciado em mercados emergentes | Médio prazo (2-4 anos) |

| Fraca percepção de garantia de marca empresarial | -2.1% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fragilidade da cadeia de suprimentos de semicondutores | -1.6% | Global; impacto concentrado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Lacunas de segurança em firmware/raiz de confiança | -0.7% | Global; foco regulatório na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cobertura global limitada de serviços de ODM

A maioria dos ODMs concentra centros de serviço na Ásia, deixando empresas em outras regiões sem programas de substituição no local disponíveis 24 horas por dia, 7 dias por semana. As organizações que executam cargas de trabalho de missão crítica avaliam os custos potenciais de inatividade acima das economias em hardware, frequentemente preferindo OEMs que mantêm depósitos de peças e engenheiros de campo em todo o mundo.

Fraca percepção de garantia de marca empresarial

Gestores de TI avessos ao risco associam marcas conhecidas à confiabilidade. Apesar de termos de garantia comparáveis, marcas menos conhecidas enfrentam escrutínio em setores regulamentados onde as trilhas de auditoria favorecem fornecedores de longa data. A lacuna de percepção retarda a adoção para cargas de trabalho que não podem tolerar falhas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Base de Hardware Impulsiona a Adoção

O hardware contribuiu com 61,35% da participação do mercado de metaverso em jogos em 2025, ancorando a imersão com headsets, controladores hápticos e câmeras de rastreamento espacial. Os modelos Quest enviaram 9,6 milhões de unidades e retiveram 73% do volume global. O Vision Pro de realidade mista da Apple amplia o apelo premium, enquanto a Sony aprimora o PS VR2 para experiências de console de alta fidelidade. Avanços paralelos em lentes pancake, rastreamento interno e baterias leves ampliam o conforto e a acessibilidade.

O software, embora menor em 2025, cresce a um CAGR de 21,4% por meio de assinaturas, royalties de itens virtuais e venda de ingressos para eventos ao vivo. Unity e Unreal oferecem criação sem código que acelera os lançamentos independentes. A nova API de comércio da Roblox integra o varejo físico sem sair do jogo. Essa sinergia garante que cada avanço de hardware amplifique a monetização de software, tecendo efeitos de rede densos em todo o mercado de metaverso em jogos.

Por Tecnologia: A Disrupção do Blockchain Reformula a Economia

As tecnologias de AR e VR detiveram 48,08% da receita em 2025, fornecendo a base sensorial do mercado de metaverso em jogos. Painéis micro-OLED de alta resolução, renderização foveada e áudio espacial aprofundam a presença, enquanto o super-sampling por aprendizado de máquina sustenta 90 fps em GPUs de médio alcance. O blockchain é o de crescimento mais rápido, com um CAGR de 64,13%, transformando commodities digitais em ativos negociáveis.

The Six Dragons permite que os jogadores cunhem espadas como NFTs e as transfiram entre cadeias. A Inworld AI fornece personagens não jogáveis conversacionais que se lembram de conversas anteriores e desenvolvem enredos. Juntas, essas forças se combinam para expandir o tamanho do mercado de metaverso em jogos para mundos tokenizados, ao mesmo tempo que enriquecem a imersão.

Por Gênero de Jogo: As Narrativas de RPG Impulsionam um Engajamento Mais Profundo

Os jogos de tiro de ação dominaram a receita com 23,18% de participação em 2025 por meio de ciclos rápidos e fidelidade a franquias. No entanto, os jogos de interpretação de papéis crescem a um CAGR de 14,02% à medida que os jogadores buscam arcos de história em evolução e progressão entre plataformas.

Love and Deepspace ultrapassou USD 500 milhões por meio de lutas contra chefes com elementos de romance, com alguns usuários gastando mais de USD 10.000 para aprimorar relacionamentos virtuais. Metamon combina tokens de governança com nivelamento de personagens, unindo design de jogos e finanças descentralizadas. Simulação, esportes e estratégia mantêm apelo de nicho, lucrando com modelos de engine modulares que encurtam os tempos de desenvolvimento.

Por Plataforma: A Acessibilidade Mobile Lidera, o Streaming em Nuvem Avança

Os smartphones geraram 50,25% da receita em 2025, tornando o mobile a principal porta de entrada para o mercado de metaverso em jogos. Câmeras integradas e LiDAR permitem missões de AR sem equipamentos adicionais. O HypeHype permite que os usuários remixem fases em telefones em minutos. O streaming em nuvem avança a um CAGR de 16,42% à medida que a renderização no lado do servidor libera os jogadores de atualizações de GPU; a progressão cruzada então permite que um herói nivelado no mobile retome uma masmorra em PC 4K à noite.

O PC mantém a liderança em alta fidelidade por meio de comunidades de modding e esportes eletrônicos, enquanto os consoles oferecem exclusivos selecionados com controladores táteis. As sobreposições transparentes da realidade mista fundirão o jogo físico e digital, expandindo o alcance do setor de metaverso em jogos além dos jogadores principais.

Análise Geográfica

A América do Norte gerou 38,27% da receita do mercado de metaverso em jogos em 2025. A renda discricionária robusta, os fundos de capital de risco profundos e os lançamentos antecipados de headsets sustentam a liderança da região. O Meta Reality Labs aumentou as vendas de hardware em 40% ano a ano, e o Vision Pro instalou meio milhão de unidades a preços premium. A parceria da Disney com a Epic Games incorpora propriedade intelectual da Marvel e de Star Wars em mundos abertos, enquanto a avaliação de USD 3,34 trilhões da NVIDIA destaca a alavancagem dos semicondutores.

A Ásia-Pacífico registra o crescimento mais rápido com um CAGR previsto de 12,32% até 2031. A China inaugurou mais de 100 hubs provinciais de VR que combinam propriedade intelectual de turismo com rastreamento avançado. O VRChat do Japão responde por 2,5 milhões de seus 10 milhões de usuários mensais, confirmando a ressonância cultural. A Índia está a caminho de adicionar 250 milhões de novos jogadores até 2029, à medida que os dados 5G de baixo custo liberam experiências de AR mobile. Os editores regionais adaptam agressivamente o folclore local em MMORPGs de blockchain, conferindo ao mercado de metaverso em jogos um sabor local.

A Europa retém uma fatia significativa graças à propriedade premium de consoles e a fortes estúdios independentes. A Lei dos Serviços Digitais impõe a segurança do conteúdo, obrigando as plataformas a investir em engenharia de conformidade. Um novo roteiro de mundos virtuais exige alinhamento com o desenvolvimento sustentável, o que pode retardar o tempo de lançamento no mercado, mas aumentar a confiança do consumidor. A longo prazo, a regulamentação equilibrada pode sustentar o crescimento constante do mercado de metaverso em jogos em todo o bloco.

Cenário Competitivo

O campo está moderadamente concentrado. Meta, Sony, Apple e HTC capturam a maior parte dos volumes de headsets, com a Meta sozinha detendo 73% das remessas. Epic Games e Unity dominam o middleware de engine com modelos contrastantes de royalties e assinaturas. Roblox e Decentraland lideram os ecossistemas de criadores, enquanto a Animoca Brands financia dezenas de estúdios de Web3.

As coalizões estratégicas crescem: Disney-Epic para crossovers de entretenimento; LVMH-Epic para que avatares de luxo possam experimentar alta costura; Walmart-Unity habilitando o checkout no mundo virtual. NVIDIA e Microsoft codesenvolvem sombreamento neural, reduzindo a demanda de energia para ray tracing. A SharpLink Gaming gastou USD 463 milhões em Ether para financiar tokens de metaverso esportivo, sublinhando a intensidade de capital. Genies e Liminal Experiences captam novos recursos para kits de ferramentas de avatares com IA, desafiando os incumbentes com pipelines centrados no usuário.

Essa disputa entre ecossistemas de jardins murados e mundos de cadeia aberta impulsiona saltos contínuos de recursos, mantendo o mercado de metaverso em jogos vibrante, porém imprevisível.

Líderes do Setor de Metaverso em Jogos

Meta Platforms Inc.

Microsoft Corporation

Sony Group Corporation

Tencent Holdings Ltd.

Roblox Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A SharpLink Gaming adquire 176.271 ETH por USD 463 milhões para impulsionar a expansão do metaverso esportivo.

- Maio de 2025: A Roblox lança o checkout da Shopify, conectando o jogo virtual ao varejo físico.

- Abril de 2025: A FTC apresenta reclamação de privacidade infantil contra o Horizon Worlds da Meta.

- Abril de 2025: A Genies apresenta kit de ferramentas de avatares com IA, permitindo personalização granular.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nossa análise define o mercado de metaverso em jogos como todo o valor gerado quando mundos de jogos interativos se fundem com espaços 3D persistentes e em rede, e os jogadores se engajam por meio de hardware conectado (headsets de VR, AR, MR e equipamentos auxiliares) mais software e serviços habilitadores que permitem que avatares socializem, negociem e compitam em tempo real.

Exclusões de Escopo: As receitas de plataformas de colaboração exclusivamente empresariais e espaços virtuais puramente sociais que carecem de mecânicas de jogo não estão incluídas.

Visão Geral da Segmentação

- Por Componente

- Hardware

- Headsets de VR

- Headsets de AR

- Headsets de MR

- Outro Hardware

- Software

- Hardware

- Por Tecnologia

- AR e VR

- Realidade Mista (MR)

- Blockchain

- Inteligência Artificial

- Outras Tecnologias

- Por Gênero de Jogo

- Ação

- Aventura

- Jogos de Interpretação de Papéis

- Simulação

- Esportes e Corrida

- Outros Gêneros

- Por Plataforma

- Mobile

- PC

- Console

- Nuvem / Streaming

- América do Norte

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistam líderes de produtos de OEMs de hardware, fundadores de jogos em blockchain, organizadores de esportes eletrônicos e estúdios de conteúdo imersivo na América do Norte, Europa e Ásia-Pacífico. Essas discussões orientadas validam premissas de volume, preços médios de venda típicos, padrões de migração de usuários e mecânicas de monetização que raramente aparecem em registros públicos.

Pesquisa Documental

Começamos mapeando o universo por meio de fontes de nível 1 amplamente acessíveis, como a GSMA Intelligence para estatísticas de implantação de 5G, dados alfandegários do UN Comtrade para remessas de headsets, índices de adoção digital do Banco Mundial, dados demográficos de jogadores da Entertainment Software Association e contagens de patentes extraídas via Questel. Registros de empresas, apresentações para investidores e mídia de tecnologia respeitada enriquecem as indicações de preços e adoção. Esse mosaico permite que nossa equipe identifique parâmetros estruturais antes de qualquer construção de modelo.

Uma varredura secundária então recorre a painéis interativos do D&B Hoovers, arquivos de notícias do Dow Jones Factiva e associações comerciais regionais para comparar receitas de editores, taxas de criação de carteiras e desenvolvimentos regulatórios que podem acelerar ou restringir a adoção. As fontes citadas aqui ilustram nossa abordagem; muitas referências adicionais sustentam a compilação do conjunto de dados.

Dimensionamento do Mercado e Previsão

Uma reconstrução de cima para baixo do pool de demanda utiliza a produção de headsets e fluxos comerciais, contagens de carteiras ativas, usuários ativos mensais dos principais títulos, crescimento de assinantes de 5G e gasto médio dentro do jogo para dimensionar 2024 e 2025. Os resultados são verificados por meio de consolidações seletivas de fornecedores de baixo para cima e varreduras de preços de canais para refinar os totais. As previsões até 2030 dependem de uma regressão multivariada combinada com extensão de tendência ARIMA, onde variáveis como mudanças no preço médio de venda de headsets, velocidade de transações de NFT e melhorias na latência de streaming em nuvem mobile carregam coeficientes ponderados. Quando surgem lacunas de baixo para cima, métricas proxy como horas jogadas por usuário preenchem a deficiência antes da calibração final.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de anomalias, revisão por pares de analistas sênior e verificações de variância em relação a benchmarks independentes. Os relatórios são atualizados a cada ano, com revisões intermediárias acionadas por eventos materiais como um choque no preço de headsets ou uma mudança regulatória. Logo antes da entrega, um analista reexecuta o modelo para que os clientes sempre recebam a perspectiva mais recente.

Por que Nossa Linha de Base de Metaverso em Jogos é Confiável

As estimativas publicadas frequentemente divergem porque as empresas enquadram o metaverso de forma diferente, aplicam escopos de dispositivos variados ou atualizam os números em cadências irregulares.

Os principais fatores de divergência incluem se as vendas de GPU de console e as revendas especulativas de NFT são agrupadas na receita do mercado, quão agressivamente a inflação de tokens é projetada e a cadência com que os novos preços médios de venda de headsets são atualizados. Ao centrar-se em ambientes de jogo jogáveis, fluxo de hardware validado e índices de monetização conservadores, a Mordor Intelligence fornece uma linha de base equilibrada e pronta para a tomada de decisões.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 25,67 B (2025) | ||

| USD 34,71 B (2025) | Consultoria Regional A | Adiciona negociação de tokens de jogar para ganhar e valores de revenda secundária de NFT |

| USD 67,53 B (2025) | Consultoria Global B | Agrupa PCs para jogos, GPUs autônomas e assinaturas genéricas de jogos em nuvem |

| USD 23,89 B (2024) | Publicação Comercial C | Contabiliza apenas a receita de hardware de VR, excluindo as economias de jogos habilitadas por blockchain |

Esses contrastes mostram que a amplitude do escopo e a disciplina de entrada deslocam significativamente os totais. Ao manter as definições transparentes, as variáveis rastreáveis e a cadência de atualização rigorosa, a Mordor Intelligence oferece a bússola mais confiável para os planejadores que navegam na arena de jogos no metaverso em rápida evolução.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de metaverso em jogos?

O mercado é avaliado em USD 35,39 bilhões em 2026 e está projetado para atingir USD 176,15 bilhões até 2031 a um CAGR de 37,85% no período de 2026-2031.

Qual região cresce mais rapidamente no mercado de metaverso em jogos?

A Ásia-Pacífico está prevista para expandir a um CAGR de 12,32% até 2031 no período de 2026-2031, graças às grandes populações de jogadores com foco em mobile, ao acesso acessível ao 5G e aos extensos projetos governamentais de XR.

O que impulsiona o rápido crescimento do mercado de metaverso em jogos?

Hardware de VR/AR de menor custo, 5G ubíquo, propriedade tokenizada de ativos e investimentos multibilionários de marcas como Disney, NVIDIA e LVMH são os principais motores de crescimento.

Qual é a dominância do mobile no mercado de metaverso em jogos?

As plataformas mobile comandaram 50,25% da receita em 2025, tornando os smartphones o principal ponto de entrada para experiências imersivas até que os dispositivos autônomos se tornem amplamente acessíveis.

Por que o blockchain é fundamental para o setor de metaverso em jogos?

O blockchain permite que os jogadores realmente possuam e negociem itens dentro do jogo em vários títulos, desbloqueando novos fluxos de receita e sustentando economias persistentes dentro dos mundos virtuais.

Quais são os principais desafios que podem retardar a adoção?

Os altos preços de headsets em mercados emergentes e as regulamentações mais rígidas de privacidade de dados na América do Norte e na Europa são os principais ventos contrários para a expansão de curto prazo.

Página atualizada pela última vez em: