Tamanho e Participação do Mercado de Espuma de Poliuretano Monocomponente

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Espuma de Poliuretano Monocomponente por Mordor Intelligence

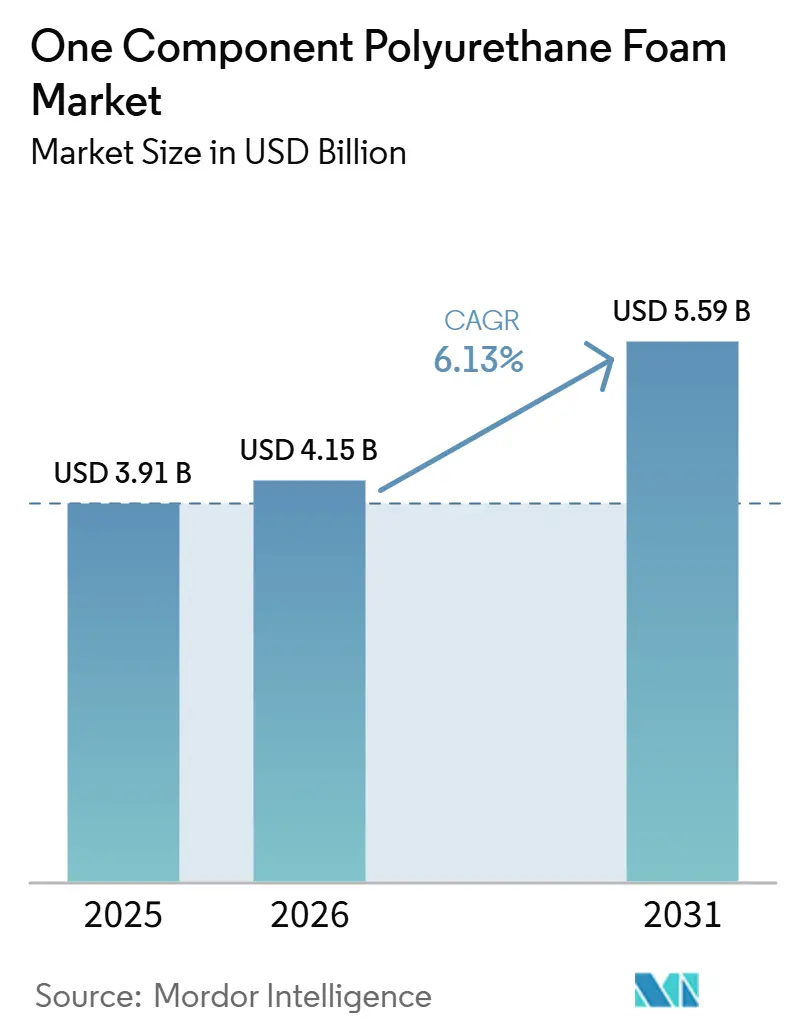

O tamanho do Mercado de Espuma de Poliuretano Monocomponente foi avaliado em USD 3,91 bilhões em 2025 e estima-se que cresça de USD 4,15 bilhões em 2026 para atingir USD 5,59 bilhões até 2031, a um CAGR de 6,13% durante o período de previsão (2026-2031). O contínuo endurecimento das normas de isolamento térmico, a rápida adoção de formulações resistentes ao fogo em construções de grande altura e um fluxo constante de projetos modulares pré-fabricados sustentam coletivamente a demanda. Incorporadores na América do Norte e na Europa estão migrando para propelentes de hidrofluoro-olefina com baixo PCG (Potencial de Aquecimento Global) para cumprir as regras de Transições Tecnológicas de 2025 da EPA (Agência de Proteção Ambiental), acrescentando custos, mas ampliando o conjunto endereçável de licitações de construção sustentável. As expansões de capacidade de poliuretano na Ásia-Pacífico pela Wanhua Chemical e pela BASF resolvem os gargalos de matérias-primas que restringiram a produção em 2024 e permitem que os formuladores capturem os crescentes gastos em infraestrutura na Índia, na Indonésia e nas províncias do interior da China. O mercado de espuma de poliuretano monocomponente continua a se beneficiar dos canais de comércio eletrônico que reduzem os preços unitários e apresentam consumidores do segmento faça-você-mesmo a espumas de nível profissional, enquanto as construções de data centers de alta capacidade criam nova demanda industrial por vedantes de lacunas resistentes à umidade e ao fogo.

Principais Conclusões do Relatório

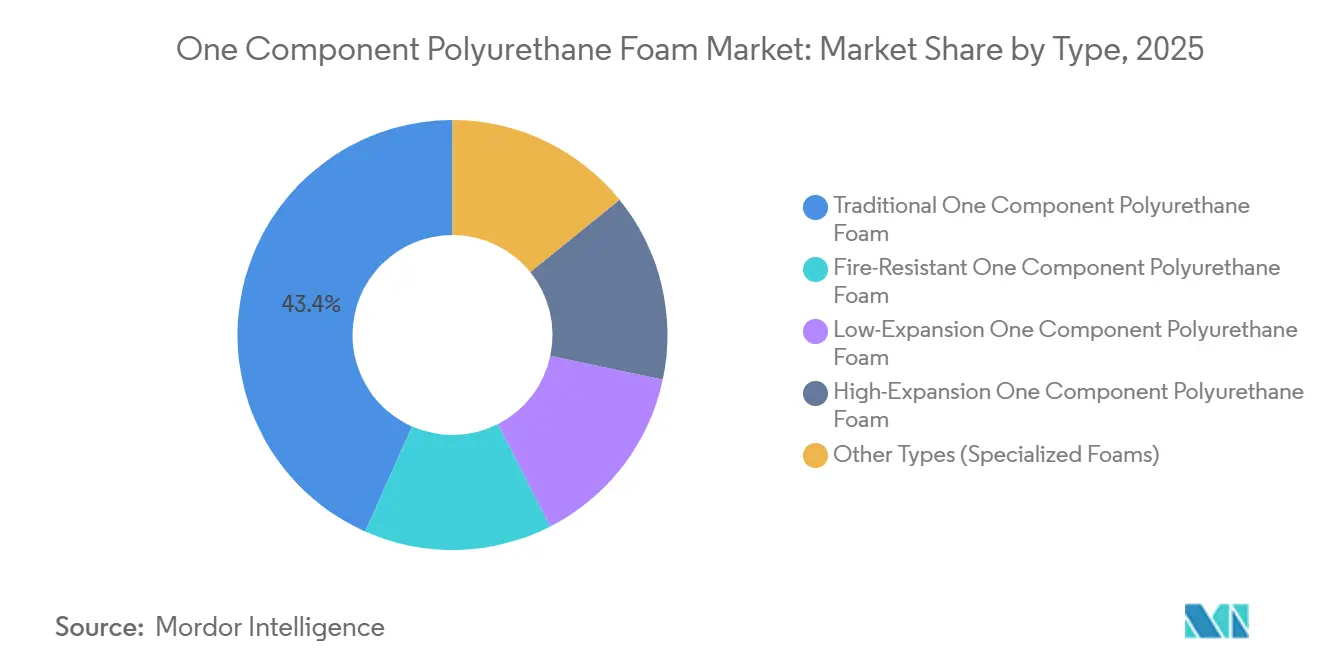

- Por tipo, a espuma de poliuretano de um componente tradicional liderou com 43,35% da participação de mercado de Espuma de Poliuretano de Um Componente em 2025; a espuma de poliuretano de um componente resistente ao fogo está projetada para registrar o CAGR mais rápido de 6,68% até 2031.

- Por aplicação, a vedação de esquadrias de janelas e portas deteve 38,89% de participação na receita em 2025, enquanto coberturas e cavidades de paredes têm previsão de avançar a um CAGR de 6,89% até 2031.

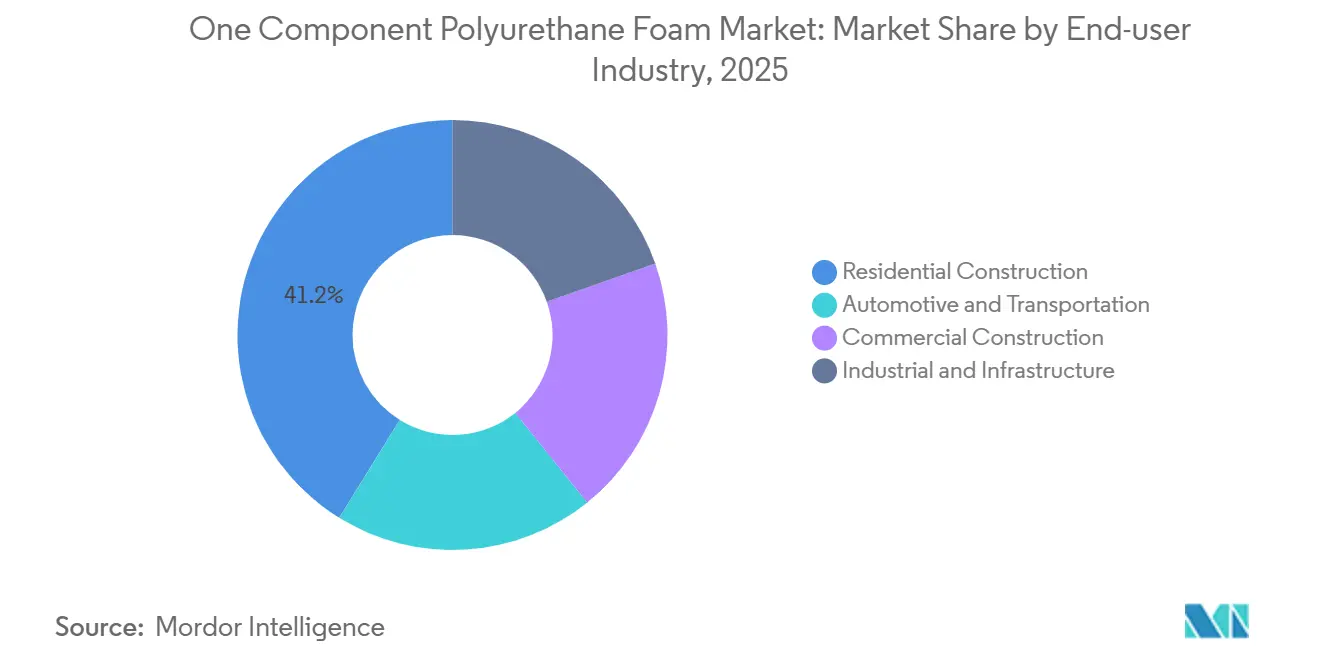

- Por setor de usuário final, a construção residencial respondeu por 41,16% do tamanho do mercado de Espuma de Poliuretano de Um Componente em 2025, e a demanda industrial e de infraestrutura deve crescer a um CAGR de 7,05% até 2031.

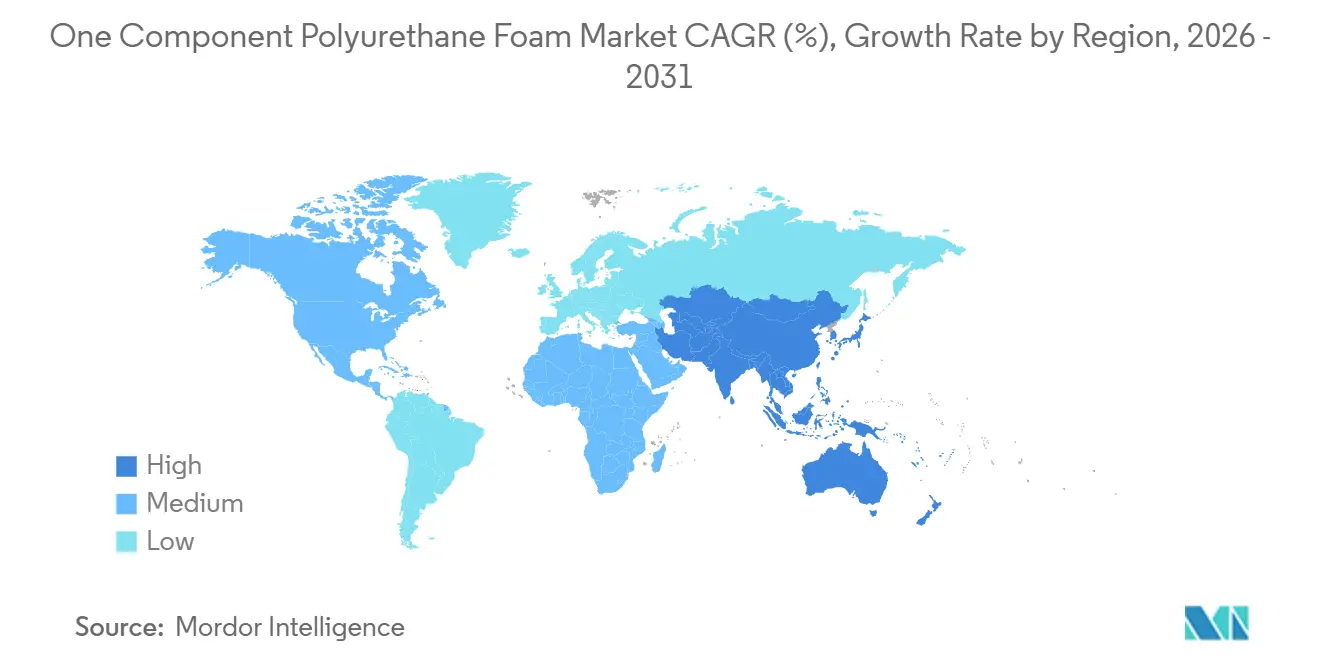

- Por geografia, a Ásia-Pacífico respondeu pela maior participação de 47,74% em 2025, e está projetada para crescer ao CAGR mais rápido de 6,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Espuma de Poliuretano Monocomponente

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Tecnologias de espuma resistente ao fogo e à umidade | +0.9% | Global; mais forte na América do Norte, Europa e centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Aumento das instalações de caixilhos de janelas e portas | +1.2% | Global; pontos de reforma concentrados na Europa e na América do Norte | Curto prazo (≤ 2 anos) |

| Mandatos de conformidade com isolamento térmico | +1.5% | Europa, América do Norte, China | Longo prazo (≥ 4 anos) |

| Crescimento da construção modular pré-fabricada | +0.8% | América do Norte, Norte da Europa, Japão | Médio prazo (2 a 4 anos) |

| Expansão dos canais de comércio eletrônico para o segmento faça-você-mesmo | +0.6% | Global; maior penetração online nos EUA e na Europa Ocidental | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Tecnologias de Espuma Resistente ao Fogo e à Umidade

A espuma de poliuretano monocomponente resistente ao fogo crescerá 6,68% ao ano até 2031, superando os produtos de geração anterior à medida que as autoridades de construção endurecem os limites de propagação de chamas e toxicidade da fumaça[1]ASTM International, "E84-25 Método de Ensaio Padrão para Características de Queima Superficial de Materiais de Construção," astm.org. As regras atualizadas da Parte L 2026 do Reino Unido estabelecem valores U de parede em 0,18 W/m²K, incentivando os empreiteiros a especificar vedantes de lacunas que preservem a compartimentação sem comprometer as metas térmicas. Variantes de célula fechada e resistentes à umidade são preferidas em regiões costeiras e centros de armazenamento a frio para serviços abaixo do nível do solo ou em alta umidade, onde limites de absorção de água abaixo de 2% em volume protegem a durabilidade. O sistema Autofroth da BASF, introduzido em fevereiro de 2026, reduz a toxicidade da fumaça em 30% em relação às linhas de base bromadas, ao mesmo tempo que reduz o carbono incorporado em até 20%. Uma tendência global em direção a sistemas de espuma-vedante híbridos e intumescentes alinha a proteção passiva contra incêndio com objetivos acústicos e de desempenho energético.

Maior Utilização em Instalações de Caixilhos de Janelas e Portas

A vedação de caixilhos de janelas e portas representou 38,89% da receita de 2025, à medida que as unidades de vidro triplo se tornaram comuns nos programas de renovação. Espumas de baixa expansão que exercem menos de 5 psi durante a cura evitam a distorção do caixilho e tornaram-se obrigatórias nas garantias de muitos fabricantes. O SikaWall-3000 Rapid Bond, lançado em abril de 2025, reduz pela metade o tempo de cura para menos de quatro horas, reduzindo os custos de mão de obra em 40% em fachadas de grande altura. Os requisitos revistos da Diretiva de Desempenho Energético dos Edifícios da UE para divulgação do carbono ao longo do ciclo de vida levam os arquitetos a optar por espumas de base biológica e com baixo teor de COV, que agora comandam um prêmio modesto em meio à crescente aceitação. Os subsídios de serviços públicos na Califórnia e em Ontário que cobrem até 50% dos materiais de vedação de ar, incluindo compras online, amplificam a adoção pelo segmento faça-você-mesmo na América do Norte.

Pressão Regulatória sobre a Conformidade com o Isolamento Térmico

Os mandatos de isolamento acrescentam o maior incremento ao crescimento do setor, com 1,5 ponto percentual. O GEG 2024 da Alemanha limita a demanda de energia primária para novas residências a 55 kWh/m²-ano, exigindo efetivamente isolamento contínuo e verificação por porta de pressão a 0,6 ACH. O GB 50189-2025 da China obriga os edifícios comerciais em zonas climáticas mais frias a atingir valores U de parede abaixo de 0,25 W/m²K, direcionando os montadores de fachadas cortina para espumas de alto R e resistentes ao fogo. O Código Internacional de Conservação de Energia de 2024 da América do Norte eleva os requisitos para as Zonas Climáticas 6-7 em 20%, criando oportunidades de retrofit no norte dos Estados Unidos e no centro do Canadá. O RE2020 da França eleva as penalidades por não conformidade para EUR 45.000 (USD 50.608) em 2026, transferindo a responsabilidade para os empreiteiros e acelerando a adoção de certificação por terceiros.

Aumento na Construção Modular Pré-fabricada que Requer Espumas Pré-curadas

Os inícios de construção de habitação modular no Reino Unido cresceram 22% em relação ao ano anterior em 2025, com fábricas de painéis incorporando espumas de lata única ao longo das bordas e penetrações de serviços para atingir a estanqueidade ao ar do Passivhaus. O MLIT do Japão observa que as estruturas de madeira pré-fabricadas atingiram 18% das conclusões residenciais de 2024, auxiliadas pelas linhas de aplicação por pulverização automatizadas da SEKISUI CHEMICAL[2]Ministério da Terra, Infraestrutura, Transporte e Turismo, "Estatísticas de Inícios de Construção de Habitação 2025," mlit.go.jp. Os projetos de data centers, com crescimento de 35% na América do Norte durante 2025, exigem módulos mecânicos pré-isolados vedados com espuma resistente ao fogo para comprimir os cronogramas de comissionamento. Os painéis pré-curados eliminam as dependências climáticas e reduzem o desperdício no local em 40%, tornando a abordagem atraente em regiões com invernos chuvosos e mercados de trabalho apertados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites mais rígidos de exposição a isocianatos | -0.7% | UE, EUA, Austrália | Curto prazo (≤ 2 anos) |

| Vedantes alternativos competitivos | -0.4% | Global; mais agudo em usos residenciais de baixa tensão | Médio prazo (2 a 4 anos) |

| Proibições de propelentes com alto PCG | -0.9% | UE, EUA, Canadá | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Rígidos sobre Emissões de Isocianatos e Segurança dos Trabalhadores

O limite de MDI de 20 ppb em oito horas da OSHA e o regime obrigatório de treinamento sobre diisocianatos do REACH da UE elevam os custos de conformidade em toda a contratação em pequena escala. As diretrizes de março de 2025 do Executivo de Saúde e Segurança do Reino Unido exigem ventilação por exaustão local e monitoramento biológico acima de 50% dos limites de exposição, aumentando os custos gerais do projeto para reformadores residenciais. O Código de Prática modelo SafeWork da Austrália presume risco a menos que o monitoramento do ar prove o contrário, acelerando a mudança para fórmulas com baixo teor de isocianato livre que sacrificam 10-15% da resistência à compressão, mas evitam custosos retrofits de ventilação. Empreiteiros menores estão cada vez mais migrando para silicone ou látex acrílico onde as cargas estruturais são mínimas.

Disponibilidade de Vedantes Alternativos e Métodos de Isolamento

Os vedantes de silicone dominam 60-70% das juntas de envidraçamento devido à superior estabilidade UV e capacidade de movimento de ±50%. Os híbridos de polímero MS, como a linha SMX da Soudal, cresceram 18% na Europa durante 2025, pois os empreiteiros valorizaram a química sem odor e sem isocianatos que atende aos rótulos de qualidade do ar interno AgBB e A+. Os sistemas de sopro de celulose e lã mineral são mais baratos que o poliuretano para preenchimento de volumes em sótãos abertos, embora com valores R por polegada mais baixos. As placas de espuma rígida mantêm uma participação no isolamento contínuo onde a fixação mecânica é simples, limitando a espuma de lata única às juntas perimetrais e penetrações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Formulações Tradicionais Enfrentam Substituição pelas Resistentes ao Fogo

A espuma de poliuretano monocomponente tradicional respondeu por 43,35% da participação do mercado de espuma de poliuretano monocomponente em 2025, ancorada no preenchimento de lacunas de uso geral, onde a sensibilidade ao custo predomina. Os produtos resistentes ao fogo devem crescer 6,68% ao ano durante o período de previsão (2026-2031), impulsionados pela adoção da Classe A ASTM E84 e da NFPA 286 em torres de uso misto. O tamanho do mercado de espuma de poliuretano monocomponente para variantes resistentes ao fogo está projetado para atingir um valor maior em 2031, sublinhando uma mudança regulatória em direção a vedações críticas para a segurança. As linhas de baixa expansão continuam a substituir as espumas de alta expansão em instalações de caixilharia premium, à medida que os fabricantes vinculam a cobertura de garantia aos limites de pressão do caixilho. Formulações acústicas de nicho e de mudança de fase estão ganhando força nos pacotes de NVH de veículos elétricos após a demonstração da Nissan de melhoria no conforto de condução em 2025.

Os produtos de segunda geração combinam sustentabilidade com segurança. O Autofroth da BASF reduz a toxicidade da fumaça em 30% e a pegada de carbono em até 20%, posicionando a empresa para especificação em instalações de saúde com protocolos rigorosos de qualidade do ar interno. Os diferenciais de preço entre as latas tradicionais e as resistentes ao fogo estreitaram-se para menos de USD 2 em 2026, apoiando a adoção generalizada mesmo em reformas residenciais focadas em custo. As linhas maduras de alta expansão permanecem preferidas em retrofits de sótãos e espaços de rastreamento, onde a velocidade supera a precisão, mas a participação volumétrica deve diminuir à medida que os empreiteiros sensíveis à mão de obra adotam alternativas de cura rápida e baixa pressão.

Por Aplicação: Cavidades de Telhados e Paredes Superam a Vedação de Janelas

A vedação de caixilhos de janelas e portas deteve 38,89% da receita em 2025 devido aos robustos gastos com renovação e à disseminação de janelas de vidro triplo. No entanto, as cavidades de telhados e paredes devem se expandir a um CAGR de 6,89% durante o período de previsão (2026-2031), o mais rápido entre as aplicações, refletindo os mandatos de edifícios de emissão zero da Europa para 2030. Os empreiteiros citam economias de energia de 30-50% em armazéns ao aplicar espuma por pulverização em coberturas, impulsionando um retorno rápido do investimento mesmo com custos de material premium. Os usos industriais de isolamento de HVAC e tubulações permanecem fortes, com o perfil de célula fechada e impermeável ao vapor do poliuretano reduzindo a condensação em água gelada e eliminando despesas com revestimento secundário.

A escalada dos códigos de energia é central para o impulso do segmento. A Parte L 2026 do Reino Unido empurra os valores U de telhado para 0,11 W/m²K, enquanto o GEG 2024 da Alemanha e o RE2020 da França penalizam o não cumprimento, canalizando recursos para soluções de alto R por polegada e impermeáveis ao vapor. Os instaladores de HVAC preferem espumas de lata única ao redor das penetrações de dutos para manter barreiras de ar contínuas, reduzindo o tempo de instalação em comparação com combinações de mastique e fita. No setor automotivo, as espumas de célula fechada protegem os pacotes de baterias de veículos elétricos contra fuga térmica, enquanto os sistemas aprimorados com mudança de fase permanecem experimentais, mas promissores para a estabilização da temperatura da cabine.

Por Setor de Usuário Final: Infraestrutura Industrial Impulsiona o Crescimento Mais Rápido

Os projetos residenciais entregaram 41,16% da demanda de 2025, impulsionados por programas de climatização financiados por serviços públicos que reembolsam até USD 250 em fundos de vedação de ar. No entanto, as construções industriais e de infraestrutura, data centers, armazéns de cadeia de frio e plantas de processo liderarão com um CAGR de 7,05% até 2031. A participação do mercado de espuma de poliuretano monocomponente para usuários industriais deve atingir uma participação de valor maior até 2031, à medida que fazendas de servidores em hiperescala especificam vedantes resistentes ao fogo em salas mecânicas modulares para atender à ASHRAE 90.1. Os desenvolvedores de armazenamento a frio relatam cortes de energia de refrigeração de 18-25% após a mudança de fibra de vidro para envelopes de poliuretano sem emendas.

Os retrofits comerciais ficam atrás dos ciclos macroeconômicos, mas permanecem significativos devido aos padrões mínimos de energia da UE que visam os 16% de menor desempenho do estoque não residencial até 2030. As aplicações automotivas e de transporte crescem com o lançamento de veículos elétricos, com espumas de célula fechada mitigando o ruído de estrada agora desmascarado por trens de força silenciosos. A adoção da ISO 50001 pela indústria pesada impulsiona atualizações de isolamento em linhas de vapor e reatores, proporcionando retornos em menos de dois anos que justificam a alocação de capital mesmo durante quedas de commodities.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de espuma de poliuretano monocomponente com uma participação de receita de 47,74% em 2025 e está projetada para crescer a um CAGR de 6,92% até 2031. A produção de poliuretano da China em 2024 e a expansão de capacidade de MDI de 1,8 milhão de toneladas da Wanhua Chemical em janeiro de 2025 aliviaram a escassez anterior de matérias-primas. O crescimento anual do volume de poliuretano da Índia e o impulso à infraestrutura sinalizam demanda contínua, enquanto o boom de armazenamento a frio de óleo de palma da Indonésia sustenta o uso de espuma em dois dígitos. A participação de habitação pré-fabricada do Japão atingiu 18% em 2024, integrando espumas aplicadas em fábrica para atingir metas de estanqueidade ao ar.

O setor de poliuretano da América do Norte enfrenta proibições de propelentes com alto PCG em vigor a partir de 2025 sob o conjunto de regras da EPA. No entanto, a construção de data centers cresceu 35% em 2025, impulsionando a adoção de espuma de nível industrial. As atualizações do código do Canadá elevam os requisitos de isolamento da Zona Climática 6 em 20%, impulsionando as vendas de espuma de alto R em Ontário e Quebec. A onda de nearshoring do México adiciona fábricas de sala limpa e com controle de umidade que especificam isolamento sem lacunas ao redor dos dutos de HVAC.

A Europa enfrenta a revisão da Diretiva de Desempenho Energético dos Edifícios, exigindo novos edifícios de emissão zero até 2030 e relatórios de carbono ao longo do ciclo de vida para estruturas acima de 1.000 m² a partir de 2028. O GEG 2024 da Alemanha, a Parte L 2026 do Reino Unido e o RE2020 da França endurecem os limites de transmitância térmica, sustentando a demanda por espumas certificadas e resistentes ao fogo. A força maior de TDI de Dormagen da Covestro em julho de 2025 cortou 300.000 toneladas por ano e apertou o fornecimento europeu, empurrando os empreiteiros para formatos pré-misturados de lata única que reduzem a exposição a isocianatos no local.

Cenário Competitivo

O mercado de Espuma de Poliuretano Monocomponente é moderadamente fragmentado. Os canais online perturbam os atacadistas tradicionais; o avanço do TikTok Shop em 2025 provocou uma queda de 12% no tráfego de clientes nas redes de ferragens dos EUA, levando os varejistas a agrupar multipacks de nível profissional e diagnósticos de valor agregado. A vantagem competitiva está migrando do valor R bruto para a certificação de sistema, cura rápida e desempenho integrado de controle de vapor.

Líderes do Setor de Espuma de Poliuretano Monocomponente

BASF

Covestro AG

Dow

Huntsman International LLC

Soudal Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A BRB International apresentou sua nova linha de surfactantes de silicone, com a marca BRB Sipostab. Este portfólio diversificado é adaptado para uma multiplicidade de aplicações de espuma de poliuretano, abrangendo desde espumas flexíveis e rígidas até slabstock HR, espumas monocomponentes e até solas de calçados de PU. Esta inovação pode ajudar a impulsionar o mercado de espuma de poliuretano monocomponente.

- Abril de 2025: A Sika introduziu o Rapid Bond Foam para Exteriores de Edifícios. O SikaWall-3000 Rapid Bond, um adesivo de espuma de poliuretano monocomponente, foi projetado para instalações rápidas e duráveis nos Sistemas de Isolamento e Acabamento Exterior (EIFS) da Sika.

Escopo do Relatório Global do Mercado de Espuma de Poliuretano Monocomponente

A espuma de poliuretano monocomponente é um vedante aerossol pronto para uso, de cura por umidade e autoexpansível, utilizado para preenchimento de vazios, isolamento e colagem. Ela se expande durante a aplicação, preenchendo juntas e fissuras ao redor de portas, janelas e tubulações para fornecer vedações acústicas, térmicas e herméticas.

O mercado de Espuma de Poliuretano Monocomponente é segmentado por tipo, aplicação, setor de usuário final e geografia. Por tipo, o mercado é segmentado em espuma de poliuretano monocomponente tradicional, espuma de poliuretano monocomponente resistente ao fogo, espuma de poliuretano monocomponente de baixa expansão, espuma de poliuretano monocomponente de alta expansão e outros tipos (espumas especializadas). Por aplicação, o mercado é segmentado em vedação de caixilhos de janelas e portas, isolamento de HVAC e tubulações, preenchimento de lacunas e vedação de fissuras, cavidades de telhados e paredes e outras aplicações (construção e industrial e outros). Por setor de usuário final, o mercado é segmentado em construção residencial, construção comercial, industrial e infraestrutura e automotivo e transporte. O relatório também abrange o tamanho do mercado e as previsões para espuma de poliuretano monocomponente em 17 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Espuma de Poliuretano Monocomponente Tradicional |

| Espuma de Poliuretano Monocomponente Resistente ao Fogo |

| Espuma de Poliuretano Monocomponente de Baixa Expansão |

| Espuma de Poliuretano Monocomponente de Alta Expansão |

| Outros Tipos (Espumas Especializadas) |

| Vedação de Caixilhos de Janelas e Portas |

| Isolamento de HVAC e Tubulações |

| Preenchimento de Lacunas e Vedação de Fissuras |

| Cavidades de Telhados e Paredes |

| Outras Aplicações (Construção e Industrial, etc.) |

| Construção Residencial |

| Construção Comercial |

| Industrial e Infraestrutura |

| Automotivo e Transporte |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Espuma de Poliuretano Monocomponente Tradicional | |

| Espuma de Poliuretano Monocomponente Resistente ao Fogo | ||

| Espuma de Poliuretano Monocomponente de Baixa Expansão | ||

| Espuma de Poliuretano Monocomponente de Alta Expansão | ||

| Outros Tipos (Espumas Especializadas) | ||

| Por Aplicação | Vedação de Caixilhos de Janelas e Portas | |

| Isolamento de HVAC e Tubulações | ||

| Preenchimento de Lacunas e Vedação de Fissuras | ||

| Cavidades de Telhados e Paredes | ||

| Outras Aplicações (Construção e Industrial, etc.) | ||

| Por Setor de Usuário Final | Construção Residencial | |

| Construção Comercial | ||

| Industrial e Infraestrutura | ||

| Automotivo e Transporte | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de espuma de poliuretano monocomponente até 2031?

O tamanho do Mercado de Espuma de Poliuretano Monocomponente foi avaliado em USD 3,91 bilhões em 2025 e estima-se que cresça de USD 4,15 bilhões em 2026 para atingir USD 5,59 bilhões até 2031, a um CAGR de 6,13% durante o período de previsão (2026-2031).

Qual tipo de produto deve crescer mais rapidamente até 2031?

A espuma de poliuretano monocomponente resistente ao fogo, com um CAGR projetado de 6,68% para o período de previsão (2026-2031).

Por que as aplicações em cavidades de telhados e paredes estão ganhando impulso?

Códigos de eficiência energética mais rígidos na Europa e na América do Norte e comprovadas economias de energia de 30-50% em retrofits impulsionam a demanda por espuma de alto R e impermeável ao vapor nessas montagens.

Como as proibições de propelentes com alto PCG afetarão os preços do mercado?

Espera-se que a transição para agentes de expansão de hidrofluoro-olefina e hidrocarboneto acrescente 8-12% aos custos de matérias-primas para os formuladores.

Página atualizada pela última vez em: