Tamanho e Participação do Mercado de Espumas de Embalagem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Espumas de Embalagem pela Mordor Intelligence

O tamanho do Mercado de Espumas de Embalagem foi avaliado em USD 12,22 bilhões em 2025 e estima-se que cresça de USD 12,76 bilhões em 2026 para atingir USD 15,87 bilhões até 2031, a um CAGR de 4,45% durante o período de previsão (2026-2031). O crescimento está enraizado no aumento dos volumes de envio no comércio eletrônico, nas estratégias corporativas de redução de peso e nos mandatos ambientais mais rigorosos que aceleram a substituição de materiais por espumas recicláveis e de base biológica. A Ásia-Pacífico impulsiona tanto a demanda quanto a inovação graças ao aumento dos serviços de entrega de alimentos e à expansão da logística de cadeia fria de vacinas, enquanto a América do Norte e a Europa enfatizam formulações avançadas que cumprem com regulamentações químicas em evolução. A volatilidade das matérias-primas, notadamente as oscilações de preços do estireno e do isocianato, continua sendo um desafio de custo persistente que leva os fabricantes a diversificar as matérias-primas e buscar a integração vertical. Ao mesmo tempo, a atividade de fusões — como a aquisição da Pactiv Evergreen pela Novolex — sinaliza um cenário competitivo em maturação onde economias de escala e capacidades de economia circular determinam a vantagem estratégica.

Principais Conclusões do Relatório

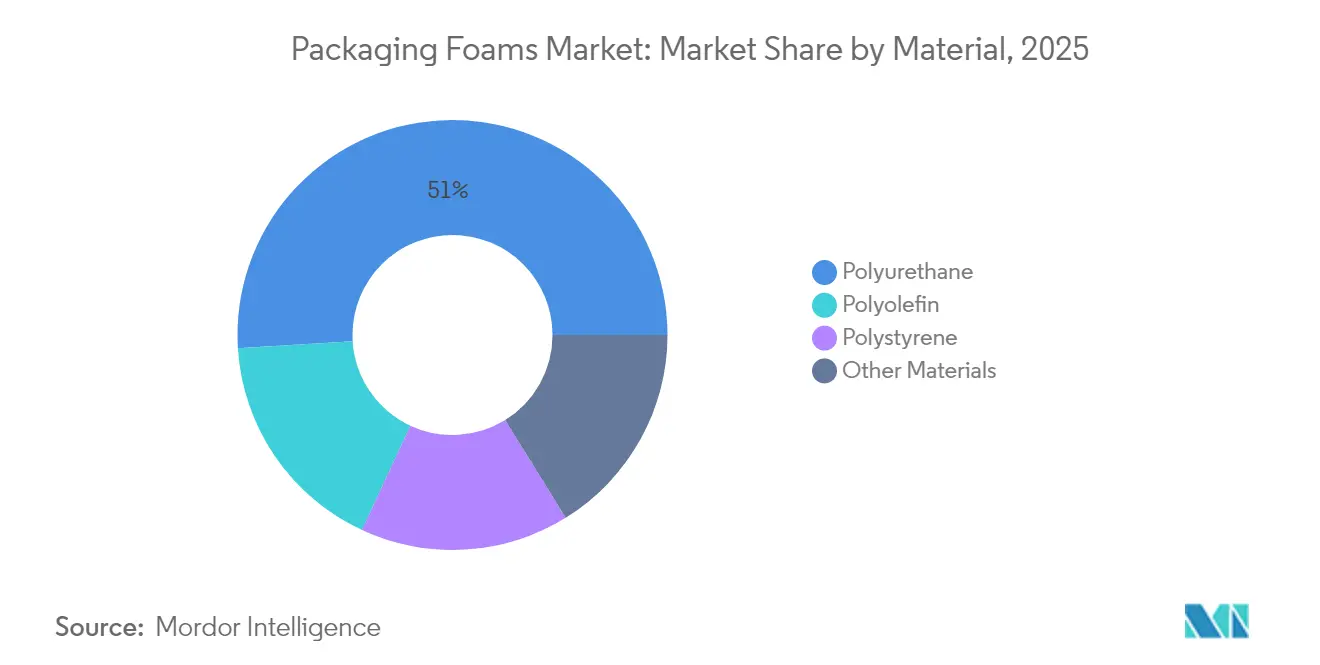

- Por material, o poliuretano liderou com 50,98% de participação de receita em 2025, enquanto a poliolefina registrou o maior CAGR projetado de 5,43% até 2031.

- Por estrutura, a espuma flexível capturou 60,25% da participação do mercado de espumas de embalagem em 2025 e está avançando a um CAGR de 4,74% até 2031.

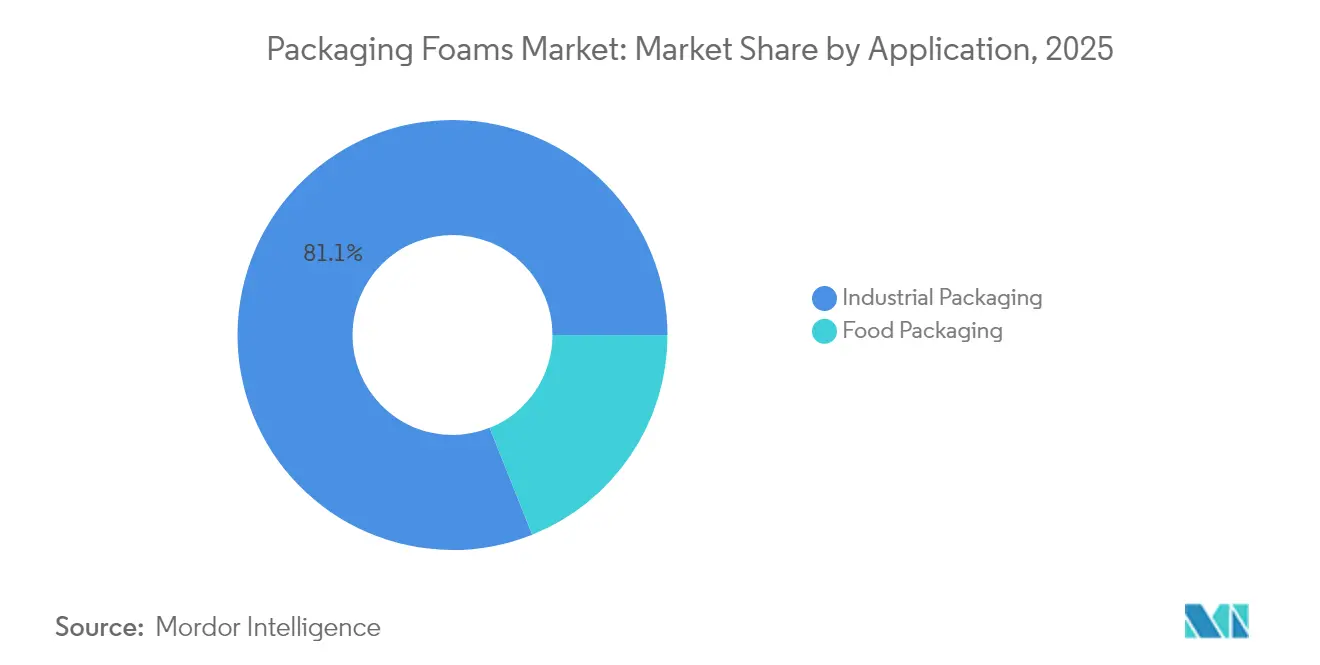

- Por aplicação, a embalagem industrial representou 81,05% da participação do tamanho do mercado de espumas de embalagem em 2025, enquanto a embalagem de alimentos está projetada para expandir a um CAGR de 5,31% entre 2026-2031.

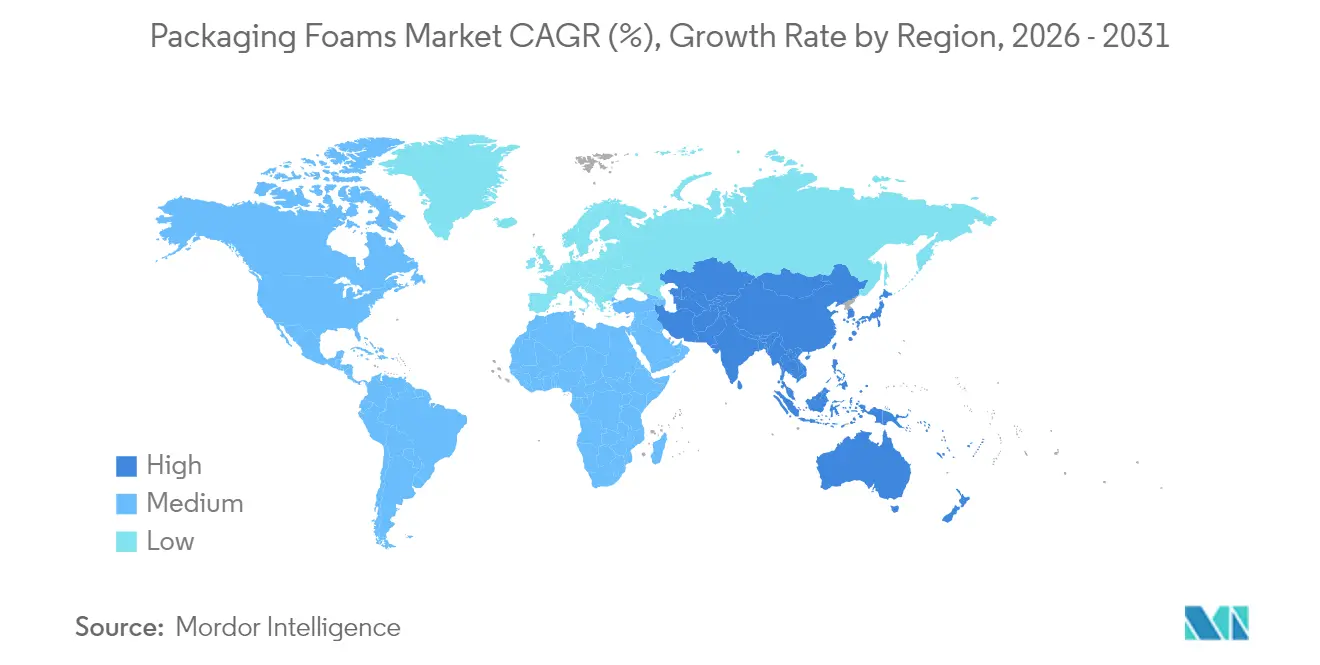

- Por geografia, a Ásia-Pacífico detinha 40,10% de participação em 2025 e está prevista para crescer a um CAGR de 5,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights do Mercado Global de Espumas de Embalagem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda liderada pelo comércio eletrônico por espumas de embalagem protetora para envio | +1.20% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Boom de entrega de alimentos em 24 horas na Ásia exigindo embalagens de espuma isoladas | +0.80% | Núcleo da Ásia-Pacífico, expansão para mercados emergentes | Curto prazo (≤ 2 anos) |

| Iniciativas de redução de peso na logística para reduzir custos de frete | +0.70% | Global, adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção rápida de polióis de base biológica para espumas de baixo carbono | +0.60% | Europa e América do Norte liderando, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Expansão da infraestrutura de cadeia fria de vacinas em mercados emergentes | +0.50% | África, América Latina, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda Liderada pelo Comércio Eletrônico por Espumas de Embalagem Protetora para Envio

As redes de atendimento automatizadas lidam com volumes crescentes de encomendas que frequentemente contêm eletrônicos frágeis e itens de cuidados pessoais. Os operadores substituem travesseiros de ar de plástico por inserções de espuma elaboradas que absorvem impactos, resistem à compressão e atendem às metas de reciclagem. A precificação por peso dimensional por parte das transportadoras de encomendas incentiva almofadas mais finas e leves que reduzem as taxas de frete ao mesmo tempo em que protegem os produtos. As plataformas de design com aprendizado de máquina geram interiores de espuma dimensionados corretamente e proporcionam até 25% de economia no transporte para os expedidores. As marcas de eletrônicos especificam espumas de poliuretano, polietileno e EVA com proteção ESD integrada para manter a conformidade com a garantia. A adoção na América do Norte acelerou desde 2024 e é paralela à rápida expansão do comércio eletrônico no Sudeste Asiático, impulsionando os volumes regionais de remessas que favorecem soluções de amortecimento compactas e sustentáveis.

Boom de Entrega de Alimentos em 24 Horas na Ásia Exigindo Embalagens de Espuma Isoladas

Os agregadores de alimentos baseados em aplicativos prometem janelas de entrega ao longo do dia que pressionam o gerenciamento de temperatura em climas variáveis. Os operadores adotam, portanto, embalagens de espuma multicamadas integrando filmes refletivos e inserções de mudança de fase que mantêm as refeições dentro de 2 °C da temperatura-alvo por até 24 horas. Os impostos do Vietnã sobre o poliestireno de uso único e as próximas proibições de plástico provocam uma mudança em direção a formatos de isolamento de base biológica, pressionando os fornecedores a qualificar espumas de poliolefina ou celulose em conformidade. Os reguladores chineses endureceram os testes de migração para materiais em contato com alimentos, reforçando a demanda por formulações com baixo teor de COV e mínimo conteúdo de monômero residual. Em Singapura, os limiares de temperatura acima de 100 °C estabelecidos pela Agência de Alimentos obrigam os fornecedores a validar a segurança dos recipientes de espuma em casos de uso com alimentos quentes. Essas diretrizes avançam coletivamente soluções premium e prontas para regulamentação nas crescentes redes de entrega de refeições da Ásia.

Iniciativas de Redução de Peso na Logística para Reduzir Custos de Frete

Os varejistas e empresas de bens de consumo embutem princípios de "design enxuto" que minimizam o volume e a massa da embalagem enquanto preservam o apelo na prateleira. A mudança da Hershey's para caixas de exibição prontas de uma peça eliminou 3,12 milhões de lb de papelão ondulado e reduziu o CO₂ logístico associado em 1.340 t. Os perfis de espuma de polietileno contendo 95% de conteúdo reciclado ganham preferência porque satisfazem as isenções de impostos sobre plástico e reduzem o uso de combustível para cargas de saída. Os fornecedores automotivos buscam opções de couro sintético leve construídas sobre elastômeros de poliolefina expandida para reduzir a massa interna e aumentar a eficiência do veículo. A marca europeia de ração para animais Mera reduziu as despesas logísticas em 40% após mudar de recipientes rígidos para formatos ondulados habilitados por inserções de espuma automatizadas que estabilizam as cargas e reduzem o manuseio manual.

Adoção Rápida de Polióis de Base Biológica para Espumas de Baixo Carbono

Os formuladores de poliuretano substituem cada vez mais os polióis de petróleo por derivados de lignina, óleo vegetal ou óleo de mamona que reduzem o carbono incorporado sem sacrificar a densidade ou a resistência à compressão. Pesquisadores da Universidade de Liège relataram espumas sem isocianato que incluem 70-90% de conteúdo de base biológica e se expandem à temperatura ambiente em menos de dois minutos[1]Universidade de Liège, "Espumas de poliuretano sem isocianato e de base biológica," phys.org . Os polióis de poliéter de base vegetal da Wanhua reduzem as emissões de COV e melhoram a resistência à compressão, oferecendo alternativas substitutas atraentes para fabricantes de móveis e eletrodomésticos. Metas políticas como o objetivo dos EUA de alcançar 25% de substituição química de base biológica até 2030 aceleram os pipelines de comercialização, enquanto os marcos regulatórios da UE impulsionam a substituição de 6-12% das matérias-primas fósseis. Os fornecedores de construção implantam painéis de espuma de poliisocianurato de base biológica circular para satisfazer os créditos de construção verde, sinalizando aceitação mainstream nos mercados de isolamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proibições municipais de poliestireno de uso único | -0.90% | Global, com implementação antecipada na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade de preços do estireno e do isocianato | -0.60% | Global, com impacto particular na Europa e América do Norte | Médio prazo (2-4 anos) |

| Avanços rápidos em substitutos de embalagem moldada de polpa e de cogumelo | -0.40% | Europa e América do Norte liderando, adoção global gradual | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proibições Municipais de Poliestireno de Uso Único

As restrições municipais aceleram a transição de material ao limitar os itens de serviço de alimentação em poliestireno expandido e ao aplicar estruturas de taxas ecológicas que elevam a paridade de custos com os formatos de base biológica. As proibições alinhadas ao SNAP da Califórnia sobre hidrofluorocarbonetos específicos em almofadas de espuma reduzem ainda mais a competitividade do poliestireno[2]Conselho de Recursos do Ar da Califórnia, "Espumas," arb.ca.gov . A instalação PolyStyreneLoop apoiada pela UE valida as rotas de reciclagem por dissolução, mas ainda requer sistemas de coleta dispendiosos, adicionando complexidade para os conversores. As proibições graduais de plástico do Vietnã de 2026-2031 intensificam o impulso regional em direção a espumas recicláveis e compostáveis. À medida que os mandatos locais se ampliam, os produtores de embalagens diversificam os portfólios para preservar o acesso ao mercado e mitigar os riscos de conformidade.

Volatilidade de Preços do Estireno e do Isocianato

A turbulência nas matérias-primas decorre de paralisações de plantas, restrições de transporte e mudanças nos fluxos comerciais que movem a Europa de exportador líquido para importador líquido de estireno. A Trinseo elevou os preços de tabela do poliestireno em EUR 55/t em janeiro de 2025 para absorver os elevados custos do benzeno, comprimindo as margens dos conversores. Nos EUA, a escassez de oferta se cruza com a robusta demanda do comércio eletrônico, levando os gerentes de compras a bloquear contratos de vários trimestres ou misturar biopolióis para proteger a exposição. A Ásia permanece uma âncora de demanda, com a China importando 35% dos volumes de poliestireno negociados e exercendo pressão ascendente de preços sobre os índices globais. A volatilidade complica o orçamento para os conversores e encoraja a avaliação de formulações agnósticas à matéria-prima.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: A Dominância do Poliuretano Enfrenta o Desafio da Poliolefina

O poliuretano detinha 50,98% da participação do mercado de espumas de embalagem em 2025, beneficiando-se de cadeias de suprimentos bem estabelecidas e faixas de densidade adaptáveis que se adequam tanto ao amortecimento quanto ao isolamento. A poliolefina, no entanto, está projetada para capturar a demanda crescente com um CAGR de 5,43% até 2031, apoiada por formulações contendo até 95% de conteúdo reciclado que cumprem com as isenções de impostos sobre plástico. A pesquisa de poliuretano de base biológica — como espumas reforçadas com lignina que retêm condutividade térmica de 0,0289 W/m·K — indica potencial de crescimento futuro enquanto aborda as metas de gases de efeito estufa. A pressão regulatória sobre o poliestireno aprofunda seu declínio de volume, embora os projetos de reciclagem por dissolução possam moderar o ritmo em determinadas regiões da UE. As espumas fenólicas especiais aproveitando agentes de expansão à base de hidrofluorolefinas emergem em embalagens de cadeia fria de alta temperatura onde o baixo potencial de aquecimento global é valioso.

O segmento de poliuretano do mercado de espumas de embalagem está previsto para alcançar crescimento significativo, enquanto o subsegmento de poliolefina deve testemunhar expansão notável durante o período de previsão. Essas trajetórias sublinham uma mudança gradual, mas relevante, em direção a composições químicas que reduzem a intensidade de carbono, melhoram a reciclabilidade e se alinham com os compromissos dos proprietários de marcas sobre conteúdo pós-consumo. À medida que a nova capacidade de biopoliol entra em operação, os formuladores antecipam paridade de custo incremental que poderia acelerar a substituição nos anos externos da previsão.

Por Estrutura: A Espuma Flexível Mantém Dupla Liderança

As variantes flexíveis representaram 60,25% do tamanho do mercado de espumas de embalagem em 2025, refletindo sua adequação para formas complexas e amortecimento rápido em linhas automatizadas. As espumas rígidas permanecem essenciais na logística controlada por temperatura, mas sua participação de mercado é limitada por maior densidade e complexidade de descarte. As microesferas Expancel BIO permitem almofadas flexíveis mais finas sem perda de deformação por compressão enquanto proporcionam até 15% de economia de peso, reforçando a liderança de desempenho. As espumas rígidas de base biológica integrando lignina kraft exibem resistência ao fogo e perfis de COV melhorados que apoiam a adoção em resfriadores médicos e embaladores farmacêuticos.

A espuma flexível está prevista para sustentar um CAGR de 4,74% até 2031, sustentada por embalagens de eletrônicos, cosméticos e varejo omnicanal. A tendência de participação do mercado de espumas de embalagem sugere dominância contínua para os formatos flexíveis, embora o escrutínio regulatório sobre a reciclagem ao fim da vida útil possa favorecer opções rígidas com esquemas de recuperação em circuito fechado em certas jurisdições.

Por Aplicação: Escala da Embalagem Industrial Versus Crescimento da Embalagem de Alimentos

Os bens industriais, abrangendo peças automotivas, eletrônicos e componentes de eletrodomésticos, representaram 81,05% da demanda de 2025, confirmando o foco histórico do amortecimento de espuma em frete de alto valor. A embalagem de alimentos, embora menor em tonelagem, é projetada como o nicho de expansão mais rápida a um CAGR de 5,31% graças à explosiva entrega de refeições sob demanda e à penetração da cadeia fria. Os montadores de eletrônicos especificam cada vez mais inserções de poliuretano seguras contra ESD que permanecem funcionais através de múltiplos ciclos de envio, apoiando assim os programas de cadeia de suprimentos circular.

O tamanho do mercado de espumas de embalagem para aplicações alimentares deve aumentar até 2031, gerando volume incremental que compensa o crescimento lento nos segmentos industriais legados. Os filmes de isolamento térmico contendo aerogel de sílica para remessas de chocolate ilustram a sofisticação necessária para manter a integridade do produto em janelas de entrega prolongadas. À medida que o varejo de mercearia muda para modelos omnicanal, os revestimentos de espuma sensíveis à temperatura capturarão participação expandida nas redes urbanas de microfulfillment.

Análise Geográfica

A Ásia-Pacífico lidera com 40,10% de participação e um CAGR previsto de 5,56%, impulsionado por robustos ecossistemas de comércio eletrônico, serviços crescentes de entrega de refeições e investimento governamental em capacidade de cadeia fria de vacinas. Apesar de estabelecer metas domésticas de reciclagem, a China permanece um importador significativo de poliestireno, enfatizando a forte demanda regional pela matéria-prima. A tributação do isopor de uso único no Vietnã acelera a substituição em direção a espumas de poliolefina e derivadas de cogumelo no Sudeste Asiático, enquanto o Japão e a Coreia do Sul buscam poliuretano soprado com hidrogênio para perfis de PAG mais baixos.

A América do Norte detém uma fatia considerável do mercado de espumas de embalagem, apoiada por sofisticada infraestrutura de atendimento e agressivos roteiros de sustentabilidade pelos principais varejistas. A saída da Amazon dos travesseiros de ar em 2024 impulsionou a base de fornecedores em direção a almofadas recicláveis e validou o dimensionamento de produção em alto volume. A expansão da Nouryon em Wisconsin reflete a demanda local por cargas leves que reduzem a intensidade de frete enquanto mantêm o desempenho protetor. As aprovações federais SNAP de agentes de expansão de próxima geração fornecem certeza regulatória para composições químicas de base biológica e de baixo PAG.

A Europa lida com elevados custos de matérias-primas e regulamentações químicas rígidas, mas permanece um polo de bioinovação e projetos-piloto de economia circular. Os ensaios do Papira da Stora Enso na Alemanha confirmam o apetite do mercado por espumas de celulose capazes de substituir o EPS nos canais de móveis e eletrônicos de consumo. A transição da região de exportador líquido para importador de estireno destaca desafios estruturais de abastecimento que impulsionam a volatilidade. Os conversores da Europa Oriental exploram cada vez mais os formatos de polpa moldada para cumprir com as diretrizes de uso único, enquanto mantêm a demanda de nicho de EPS em isolamento especializado.

A América do Sul, o Oriente Médio e a África contribuem com fatias modestas, mas crescentes, para o perfil global. A aceleração do comércio eletrônico no Brasil fomenta a adoção de espumas de PE leves em eletrônicos, enquanto os países do Conselho de Cooperação do Golfo aplicam isolamento de poliuretano para transporte de vacinas em climas desérticos. Os investimentos em logística de vacinas na África, cofinanciados por doadores multilaterais, priorizam espumas rígidas recicláveis que sustentam o desempenho em corredores de alta temperatura, lançando as bases para a expansão futura da demanda.

Cenário Competitivo

O mercado de espumas de embalagem exibe concentração moderadamente fragmentada. A consolidação do setor está em andamento à medida que as empresas buscam economias de escala e sinergias de P&D. O investimento estratégico em capacidade de base biológica marca um segundo eixo competitivo. A BASF reservou EUR 19,50 bilhões para projetos de capital até 2027, incluindo uma expansão de MDI na Louisiana e uma planta de TPU em Zhanjiang para aproveitar a demanda asiática. A compra integral da Armacell de sua joint venture de aerogel melhora o controle sobre o isolamento de alto desempenho fundamental para aplicações de cadeia fria. A Dow faz parceria com a Sealed Air para comercializar espumas de resina pós-consumo REVOLOOP, facilitando a circularidade e reforçando os compromissos da marca com o conteúdo reciclado.

A diferenciação tecnológica continua como uma terceira alavanca. A folha de poliuretano com memória de forma ativada por calor da Fraunhofer promete logística compacta e redução das pegadas de armazenamento para os conversores. Os fornecedores sem capital para se adaptar a tal inovação correm o risco de erosão de participação à medida que os proprietários de marcas adotam cartões de pontuação de fornecedores multicritérios que favorecem soluções de baixo carbono e recicláveis na calçada.

Líderes do Setor de Espumas de Embalagem

Armacell

BASF SE

Carpenter Engineered Foams Belgium BV

Sealed Air

Zotefoams PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Stora Enso fez parceria com a empresa alemã Novapor para realizar um projeto-piloto utilizando o Papira, um material de embalagem de espuma à base de celulose. Esta iniciativa visa substituir as espumas tradicionais por uma alternativa à base de fibra de madeira que retém as propriedades protetoras enquanto reduz as emissões de carbono.

- Março de 2025: A EFP anunciou um investimento de USD 31,5 milhões para expandir suas operações no Condado de Lee, Carolina do Sul. Esta iniciativa aumentará a capacidade de produção de soluções avançadas de poliestireno expandido (EPS) e polipropileno expandido (EPP), com operações completas previstas para começar em abril de 2026.

Escopo do Relatório Global do Mercado de Espumas de Embalagem

A espuma de embalagem é comumente usada como material de amortecimento para caixas, e esta solução de embalagem é conhecida por sua versatilidade e capacidade de personalização. O mercado de espumas de embalagem é segmentado por material, estrutura, aplicação e geografia. Por material, o mercado é segmentado em poliestireno, poliuretano, poliolefina e outros materiais. Por estrutura, o mercado é segmentado em flexível e rígido. Por aplicação, o mercado é segmentado em embalagem de alimentos e embalagem industrial. O relatório também abrange o tamanho do mercado e as previsões para o mercado de espumas de embalagem em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram feitos com base na receita (USD milhões).

| Poliestireno |

| Poliuretano |

| Poliolefina |

| Outros Materiais |

| Flexível |

| Rígido |

| Embalagem de Alimentos | |

| Embalagem Industrial | Componentes de Transporte |

| Elétrico e Eletrônico | |

| Cuidados Pessoais | |

| Farmacêutico | |

| Outras Embalagens Industriais |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Material | Poliestireno | |

| Poliuretano | ||

| Poliolefina | ||

| Outros Materiais | ||

| Por Estrutura | Flexível | |

| Rígido | ||

| Por Aplicação | Embalagem de Alimentos | |

| Embalagem Industrial | Componentes de Transporte | |

| Elétrico e Eletrônico | ||

| Cuidados Pessoais | ||

| Farmacêutico | ||

| Outras Embalagens Industriais | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de espumas de embalagem?

O tamanho do mercado de espumas de embalagem é de USD 12,76 bilhões em 2026.

Com que rapidez o mercado de espumas de embalagem deve crescer?

O mercado está projetado para registrar um CAGR de 4,45% entre 2026 e 2031, atingindo USD 15,87 bilhões.

Qual material domina o mercado de espumas de embalagem?

O poliuretano lidera com 50,98% de participação de mercado em 2025, graças à sua versatilidade nas aplicações de amortecimento e isolamento.

Qual região mostra o crescimento mais rápido na demanda por espumas de embalagem?

A Ásia-Pacífico registra o maior crescimento previsto a um CAGR de 5,56% até 2031, impulsionado pela expansão do comércio eletrônico e da entrega de alimentos.

Qual é o principal fator que impulsiona a adoção de espumas de base biológica?

A pressão regulatória para reduzir as pegadas de gases de efeito estufa e substituir as matérias-primas fósseis acelera a implantação de polióis à base de lignina e óleo vegetal.

Como as estratégias de economia de custos logísticos estão influenciando o design das espumas?

As empresas otimizam as dimensões das embalagens e implantam inserções de espuma leves, proporcionando até 25% de economia de frete e reduzindo as emissões de CO₂.

Página atualizada pela última vez em: