Tamanho e Participação do Mercado de Gestão Endoscópica de Estenose

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

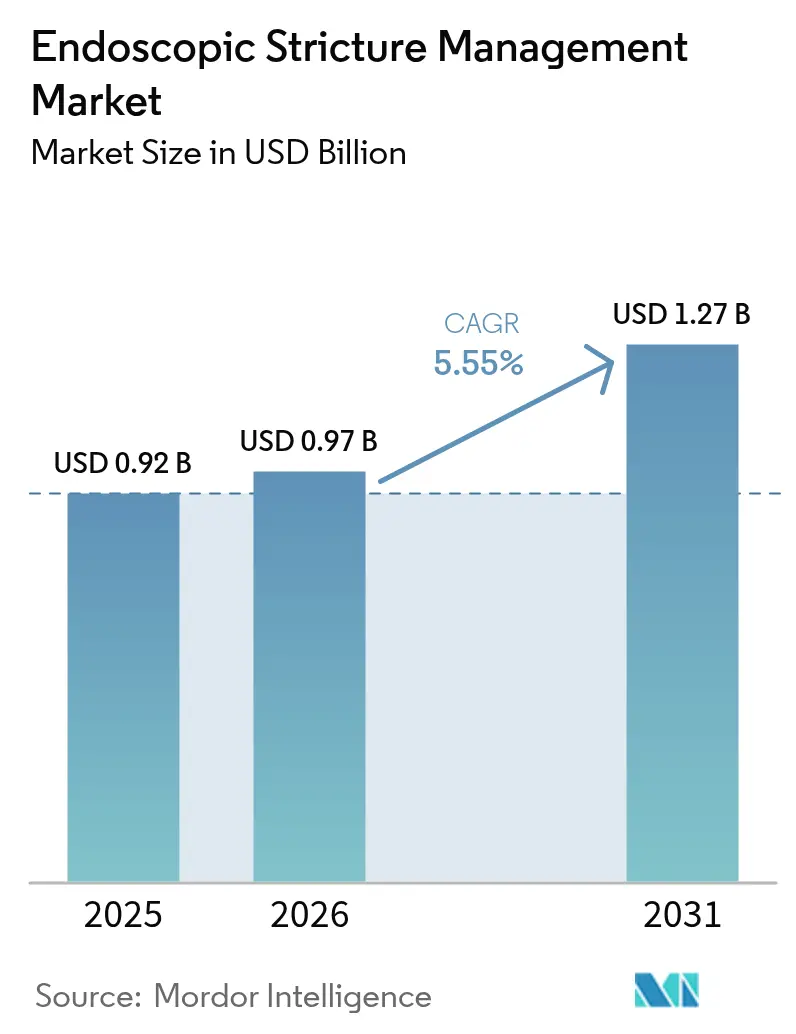

| Tamanho do Mercado (2026) | 0.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.55% CAGR |

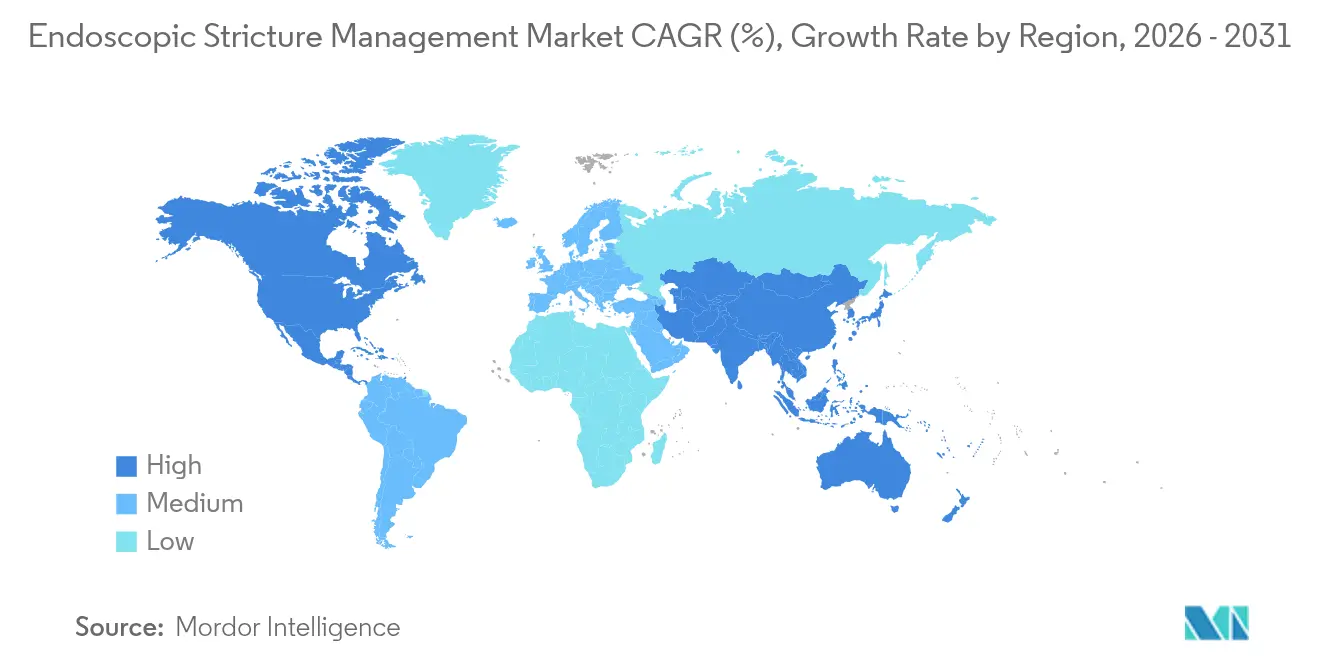

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão Endoscópica de Estenose por Mordor Intelligence

O tamanho do mercado de gestão endoscópica de estenose em 2026 é estimado em USD 0,97 bilhão, crescendo a partir do valor de 2025 de USD 0,92 bilhão, com projeções para 2031 mostrando USD 1,27 bilhão, crescendo a uma CAGR de 5,55% no período de 2026 a 2031. A expansão da capacidade ambulatorial, a rápida inovação em dispositivos e o apoio dos pagadores a tratamentos minimamente invasivos estão direcionando hospitais e médicos para longe da cirurgia aberta em direção a soluções endoscópicas. Dilatadores de balão, plataformas com revestimento farmacológico, stents biodegradáveis e stents metálicos de aposição luminal reduzem os tempos de recuperação e diminuem os riscos de complicações, o que se alinha aos incentivos dos pagadores para reduzir os custos de internação. Um aumento constante nas estenoses gastrointestinais em adultos mais velhos mantém os volumes de procedimentos em crescimento, enquanto os centros cirúrgicos ambulatoriais (CCAs) capturam uma parcela crescente de casos antes restritos às enfermarias de internação. A intensidade competitiva está aumentando à medida que os principais fornecedores ampliam seus portfólios, a integração vertical ganha impulso e empresas emergentes garantem investimentos para tecnologias de próxima geração [1]Karl Storz SE & Co. KG, "Aquisição da Asensus Surgical pela KARL STORZ," karlstorz.com.

Principais Conclusões do Relatório

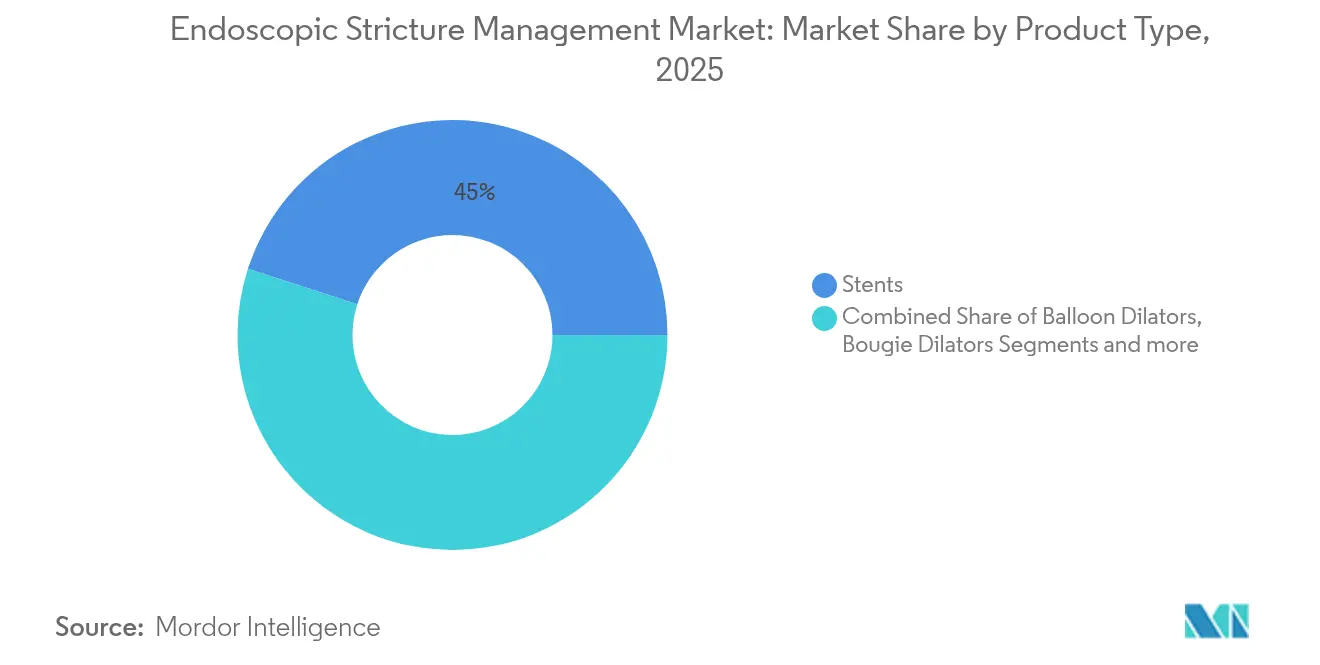

"- Por tipo de produto, os stents lideraram com 45,02% de participação na receita em 2025; os dilatadores de balão estão projetados para expandir a uma CAGR de 6,31% até 2031.

- Por localização da estenose, os procedimentos esofágicos detinham 51,01% da participação do mercado de gestão endoscópica de estenose em 2025, enquanto as intervenções duodenais estão no caminho de uma CAGR de 6,29% até 2031.

- Por usuário final, os hospitais responderam por 61,98% do tamanho do mercado de gestão endoscópica de estenose em 2025; os CCAs estão avançando a uma CAGR de 6,33% até 2031.

- Por ambiente de procedimento, os casos de internação representaram 69,12% do tamanho do mercado de gestão endoscópica de estenose em 2025, enquanto os casos ambulatoriais estão crescendo a uma CAGR de 6,38% até 2031.

- Por geografia, a América do Norte liderou com 40,97% de participação na receita em 2025; a Ásia-Pacífico está prevista para registrar a CAGR mais rápida de 6,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão Endoscópica de Estenose

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da população idosa e aumento da carga de estenoses gastrointestinais | +1.8% | Global, mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Preferência por dilatação endoscópica minimamente invasiva | +1.5% | Global, liderado por mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Inovação contínua de produtos com balões multietapas e stents biodegradáveis | +1.2% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão do reembolso para procedimentos ambulatoriais de estenose | +0.8% | América do Norte, mercados seletivos da UE | Curto prazo (≤ 2 anos) |

| Sucesso clínico inicial dos stents metálicos de aposição luminal | +0.6% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Surgimento de protocolos de autodilatação gerenciados pelo paciente | +0.4% | América do Norte e Europa, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Idosa e Aumento da Carga de Estenoses Gastrointestinais

A prevalência de estenose esofágica atingiu 203,1 casos por 100.000 entre adultos com seguro comercial e 1.123,5 casos por 100.000 em beneficiários do Medicare, gerando USD 1,39 bilhão em custos anuais [2]Angela Z. Xue, "Prevalência e Custos das Estenoses Esofágicas nos Estados Unidos," Clinical Gastroenterology and Hepatology, sciencedirect.com. Pacientes mais velhos frequentemente apresentam estenoses induzidas por refluxo ou cicatrizes anastomóticas que requerem dilatações ou colocação de stents repetidas. Estenoses não tratadas levam à desnutrição e aspiração, gerando custos adicionais ao sistema. À medida que a longevidade aumenta nas economias desenvolvidas, os planejadores de saúde antecipam uma maior dependência de vias de tratamento endoscópico que custam menos do que a reconstrução cirúrgica, mas entregam resultados duradouros.

Preferência pela Dilatação Endoscópica Minimamente Invasiva

A dilatação endoscópica com balão alcança 67,1% de sucesso em estenoses uretrais e melhora o fluxo urinário máximo, enquanto os balões com revestimento farmacológico mostram 77,8% de liberdade de reintervenção em dois anos versus 23,6% para a terapia padrão. A demanda dos pacientes por recuperação rápida e menor dor se alinha à pressão dos pagadores para limitar as internações hospitalares [3]Xiaoyu Li, "Dilatação com balão para o tratamento de estenoses uretrais masculinas: uma revisão sistemática e meta-análise," BMJ Open, bmjopen.bmj.com. Hospitais e CCAs investem em endoscópios avançados e plataformas de dilatação, e gastroenterologistas mais jovens — fortemente treinados em endoscopia terapêutica — estão impulsionando uma adoção mais rápida na prática diária.

Inovação Contínua de Produtos: Balões Multietapas e Stents Biodegradáveis

Dados de cinco anos do ensaio ROBUST I mostram 58% de sucesso funcional e 71,7% de liberdade de reintervenção com balões revestidos com paclitaxel para estenoses uretrais bulbares recorrentes. Os stents biodegradáveis eliminam a necessidade de procedimentos de remoção em segunda intervenção, enquanto os stents metálicos de aposição luminal (SMAL) alcançam 97% de sucesso técnico para coleções de fluidos pancreáticos e minimizam o risco de migração. O apoio de capital de risco é forte: a Sotelix captou USD 1,7 milhão para dispositivos de endoscopia terapêutica, e a Fractyl Health obteve a Designação de Dispositivo Inovador da FDA para seu sistema Revita.

Expansão do Reembolso para Procedimentos Ambulatoriais de Estenose

Os Centros de Serviços Medicare e Medicaid ajustaram as regras de pagamento para incentivar a migração de procedimentos dos departamentos ambulatoriais hospitalares para os CCAs, projetando um crescimento de volume de 21% até 2034, com a gastroenterologia como principal impulsionador. Os pagadores privados espelham esses movimentos, aprovando dispositivos premium como balões com revestimento farmacológico quando o custo total do cuidado diminui. Os contratos baseados em valor recompensam ainda mais os prestadores que transferem casos adequados para ambientes ambulatoriais sem readmissões.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de dispositivos e procedimentos | -1.1% | Global, agudo em mercados emergentes | Médio prazo (2 a 4 anos) |

| Escassez de endoscopistas intervencionistas treinados | -0.9% | Global, grave em regiões rurais e em desenvolvimento | Longo prazo (≥ 4 anos) |

| Preocupações de segurança com o uso off-label de SMAL em estenoses benignas | -0.7% | Global, elevado na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Dados de longo prazo limitados para aprovações de balões com revestimento farmacológico | -0.5% | Global, gargalos regulatórios em mercados-chave | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Dispositivos e Procedimentos

Os SMAL e os balões com revestimento farmacológico de preço premium excedem os orçamentos de capital em muitas economias emergentes, e os pagadores frequentemente hesitam em conceder cobertura rápida quando as economias de longo prazo ainda não foram comprovadas. Os hospitais equilibram necessidades em cardiologia, oncologia e cirurgia, frequentemente adiando a compra de sistemas avançados de endoscopia. Os controles de gestão de utilização podem restringir o acesso, desacelerando o mercado de gestão endoscópica de estenose em regiões sensíveis a custos.

Escassez de Endoscopistas Intervencionistas Treinados

A Sociedade Europeia de Endoscopia Gastrointestinal exige 250 procedimentos de ultrassonografia endoscópica supervisionados para a obtenção de competência, mas muitos programas carecem de volume e mentores. Áreas rurais em todo o mundo têm dificuldade em atrair especialistas, forçando os pacientes a viajar para centros terciários e aumentando os tempos de espera. À medida que endoscopistas experientes se aposentam mais rapidamente do que novos residentes se formam, as lacunas na força de trabalho podem se ampliar até 2030.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Stents Dominam Enquanto Balões Aceleram

Os stents controlaram 45,02% do mercado de gestão endoscópica de estenose em 2025 devido ao seu papel estabelecido na manutenção da patência luminal quando as estenoses são complexas ou malignas. Os dilatadores de balão lideram o crescimento a uma CAGR de 6,31% graças às superfícies com revestimento farmacológico e aos perfis de insuflação controláveis. O tamanho do mercado de gestão endoscópica de estenose para stents está projetado para expandir de forma constante, mas os balões capturam cada vez mais procedimentos repetidos à medida que os médicos valorizam seu menor risco de perfuração. A plataforma de balão CRE da Boston Scientific melhora a visibilidade fluoroscópica, enquanto o stent Wrapsody da Merit Medical estende o uso para o acesso de diálise, sinalizando oportunidade entre especialidades. Os dilatadores de bougie continuam a declinar à medida que a economia de uso único e a dilatação controlada favorecem os balões. Os balões com revestimento farmacológico incorporando paclitaxel mostraram 77,8% de liberdade de reintervenção no ensaio ROBUST III, encorajando os médicos a adotá-los em estenoses benignas recorrentes. Os stents biodegradáveis eliminam os procedimentos de remoção, e os SMAL abordam a migração com flanges mais largas.

A categoria emergente de "outros" — dispositivos de incisão, injetáveis anticicatrizantes e plataformas de dilatação guiadas por IA — permanece uma fatia pequena, mas atrai interesse de capital de risco. Os fornecedores projetam dispositivos que se encaixam nos fluxos de trabalho tanto hospitalares quanto de CCAs, com foco na reutilização e no menor custo por caso para ampliar a adoção em diferentes contextos de renda. À medida que as patentes dos stents metálicos de primeira geração se aproximam do vencimento, as empresas se diferenciam por meio de revestimentos, ergonomia de entrega e pacotes de evidências que documentam economias no mundo real.

Por Localização da Estenose: Dominância Esofágica Enfrenta Desafio Duodenal

Os casos esofágicos detinham 51,01% de participação em 2025, refletindo a prevalência do refluxo e as cicatrizes anastomóticas pós-cirúrgicas. A participação do mercado de gestão endoscópica de estenose para doenças esofágicas permanece alta porque as estenoses benignas frequentemente requerem múltiplas dilatações ao longo da vida. Os procedimentos duodenais, no entanto, crescem a uma CAGR de 6,29% até 2031, à medida que a melhoria das imagens e a enteroscopia assistida por dispositivos aumentam a detecção de lesões no intestino delgado. A Olympus obteve autorização da FDA para sua série de endoscópios EZ1500 com óptica de profundidade de campo estendida, melhorando a visibilidade de lesões duodenais. As estenoses biliares permanecem estáveis, tratadas principalmente com colocação de stents.

A adoção entre especialidades em urologia, hepatologia e cirurgia colorretal apoia o grupo de "outros", onde as aplicações uretrais e pancreáticas adotam o conhecimento de balões e stents da gastroenterologia. A localização orienta a escolha da terapia: as estenoses esofágicas benignas preferem balões em primeiro lugar, enquanto as obstruções malignas passam diretamente para stents metálicos. Na Ásia-Pacífico, a maior prevalência de estenoses biliares e duodenais impulsiona a pesquisa e o desenvolvimento em direção a dispositivos dimensionados para lúmens mais estreitos comuns nessa população.

Por Usuário Final: Dominância Hospitalar Desafiada pelo Crescimento dos CCAs

Os hospitais mantiveram 61,98% de participação de mercado em 2025 graças ao suporte completo de UTI, apoio multidisciplinar e capacidade de lidar com perfurações de emergência. No entanto, os CCAs crescem a uma CAGR de 6,33% à medida que os pagadores incentivam os prestadores a transferir dilatações de rotina e trocas de stents para locais de menor custo. O tamanho do mercado de gestão endoscópica de estenose que flui pelos CCAs deve crescer de forma constante até 2031. As regras de pagamento neutro por local estreitam as lacunas de reembolso e aumentam a preferência dos cirurgiões por agendas em CCAs que minimizam a equipe fora do horário comercial. Os hospitais respondem abrindo CCAs de propriedade hospitalar ou joint ventures. Consultórios médicos e clínicas especializadas formam o pequeno grupo de "outros", habilitados por torres de alta definição compactas e colangioscópios de operador único que cabem em salas ambulatoriais.

Os fluxos de trabalho dos CCAs exigem dispositivos de configuração rápida, de uso único onde o risco de infecção é alto e embalados com treinamento simples para a equipe. Os fabricantes adaptam os sistemas de insuflação de balão com pressões predefinidas e manômetros codificados por cores para os técnicos dos CCAs. Os hospitais, por sua vez, investem em torres de ultrassonografia endoscópica intensivas em capital e em robótica para procedimentos complexos, ancorando as vendas de dispositivos premium em centros terciários.

Por Ambiente de Procedimento: Aumento Ambulatorial Remodela a Prestação de Cuidados

Os procedimentos de internação ainda representavam 69,12% dos casos em 2025, refletindo a complexidade dos casos, as comorbidades e a necessidade de observação noturna. Os volumes ambulatoriais, no entanto, estão crescendo a uma CAGR de 6,38% até 2031, à medida que os protocolos de anestesia, os pós hemostáticos e os agentes de reversão de ação rápida reduzem o risco. Os dados do Medicare mostram que os CCAs atenderam 3,3 milhões de beneficiários em 2022 com USD 6,1 bilhões em gastos, destacando a escala.

O mercado de gestão endoscópica de estenose se adapta continuamente: os fabricantes de dispositivos reduzem os perfis dos cateteres para recuperação no mesmo dia, e as plataformas de monitoramento remoto permitem alta segura. Os hospitais mantêm os pacientes mais graves, incluindo aqueles com sangramento varicoso ou estenoses complexas com alto risco de perfuração. O grupo de ambiente de "outros" — principalmente centros de recuperação de internação prolongada — permanece de nicho, mas pode ganhar espaço à medida que os pagamentos agrupados incentivam episódios de cuidado em um único local.

Análise Geográfica

A América do Norte capturou 40,97% da receita do mercado de gestão endoscópica de estenose em 2025 e permanece o referencial tecnológico. As regras de pagamento neutro por local do Medicare e o amplo alinhamento dos pagadores privados fomentam a migração ambulatorial, enquanto os sólidos programas de residência garantem um amplo quadro de endoscopistas intervencionistas. Os fabricantes de dispositivos frequentemente lançam primeiro nos Estados Unidos para aproveitar as clínicas de adoção precoce que geram dados fundamentais.

A Ásia-Pacífico está prevista para liderar o crescimento com uma CAGR de 6,52% até 2031. Os procedimentos anuais de ultrassonografia endoscópica na China aumentaram de 207.166 em 2012 para 464.182 em 2019, revelando uma rápida adoção de ferramentas avançadas, mesmo que o uso per capita fique atrás das nações desenvolvidas. A Índia implementou software de detecção baseado em IA que elevou as taxas de detecção de adenomas em locais piloto, demonstrando potencial de salto tecnológico. O Japão permanece o líder regional em volume de procedimentos, auxiliado pela cobertura universal e campanhas de conscientização pública que detectam estenoses mais cedo. Austrália e Coreia do Sul investem em sistemas de alta definição e turismo médico, atraindo pacientes regionais.

A Europa ocupa uma posição madura, porém de crescimento mais lento. Padrões rigorosos de treinamento — 250 casos de ultrassonografia endoscópica supervisionados para credenciamento — mantêm a qualidade, mas os limites orçamentários moderam a transição para balões com revestimento farmacológico premium e SMAL. Alemanha e Reino Unido mantêm fortes volumes hospitalares, enquanto os países nórdicos impulsionam o crescimento ambulatorial por meio de pagamentos agrupados.

América do Sul e Oriente Médio e África são zonas de oportunidade emergentes. A aquisição unificada do Brasil para hospitais públicos ajuda a negociar preços, impulsionando o acesso a stents. A África do Sul lidera a adoção na África Subsaariana por meio de clusters hospitalares público-privados, mas as lacunas rurais persistem. A telementoria e as suítes de endoscopia modulares visam resolver as escassez de mão de obra nessas regiões.

Cenário Competitivo

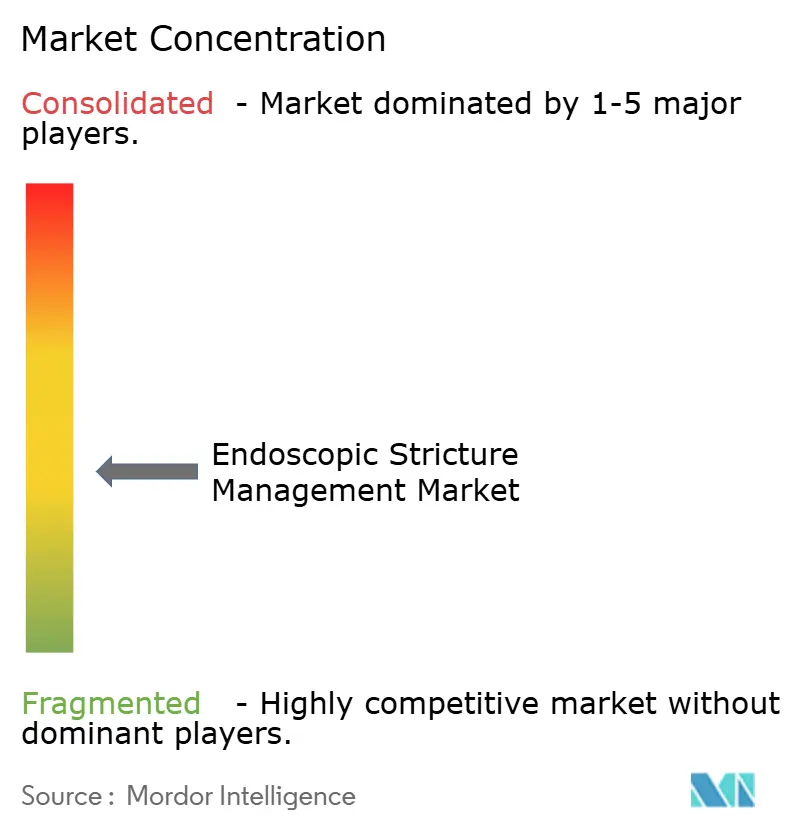

O mercado de gestão endoscópica de estenose apresenta fragmentação moderada. Boston Scientific, Olympus e Cook Medical ancoram a participação global com catálogos amplos e vínculos com líderes de opinião-chave. Eles defendem sua posição por meio de atualizações iterativas — revestimentos, ergonomia de entrega e visualização híbrida — e oferecendo pacotes de serviços que empresas menores têm dificuldade em igualar. Jogadores de médio porte, como Merit Medical e Conmed, focam em balões de nicho e ferramentas auxiliares, frequentemente fazendo parcerias com distribuidores em mercados emergentes.

A integração vertical está se acelerando. A KARL STORZ adquiriu a Asensus Surgical por USD 0,35 por ação em 2024 para combinar a laparoscopia digital com os fluxos de trabalho de endoscopia, aprimorando a plataforma robótica LUNA. Em fevereiro de 2025, a Teleflex pagou EUR 760 milhões pela unidade de intervenção vascular da BIOTRONIK, adicionando balões com revestimento farmacológico e tecnologia de scaffold ao seu portfólio de acesso. Esses movimentos visam oferecer vias terapêuticas completas em vez de instrumentos individuais.

As startups miram espaços em branco: a Sotelix captou USD 1,7 milhão para dispositivos de endoscopia terapêutica, e a Fractyl Health obteve o status de inovação para seu sistema de intervenção metabólica Revita. A navegação guiada por IA, os manipuladores robóticos e os planos de dilatação personalizados formam a próxima fronteira competitiva. Os principais players investem fortemente em plataformas de treinamento para fidelizar marcas, enquanto os contratos de serviço com receita recorrente amortecem a pressão de preços nos segmentos de commodities.

Líderes do Setor de Gestão Endoscópica de Estenose

Boston Scientific Corporation

Merit Medical Systems

CONMED Corporation

Cook Medical LLC

Olympus Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Teleflex anunciou a aquisição do negócio de intervenção vascular da BIOTRONIK por EUR 760 milhões, adicionando balões com revestimento farmacológico e um scaffold metálico reabsorvível ao seu portfólio.

- Agosto de 2024: A KARL STORZ concluiu a aquisição da Asensus Surgical por USD 0,35 por ação, integrando soluções robóticas e digitais para fortalecer a plataforma LUNA.

- Abril de 2024: A GIE Medical iniciou o recrutamento no estudo PATENT-B, avaliando o balão transluminal com revestimento farmacológico ProTractX3 para estenoses intestinais benignas crônicas.

Escopo do Relatório Global do Mercado de Gestão Endoscópica de Estenose

A estenose endoscópica refere-se a um estreitamento ou bloqueio anormal de seções de um trato ou canal devido à presença de um tumor ou cicatriz. Essas estenoses são geralmente tratadas com endoscopia, um método médico minimamente invasivo para investigar e realizar procedimentos sem fazer grandes incisões, com a ajuda de vários dispositivos de dilatação e stents.

O Mercado de Gestão Endoscópica de Estenose é Segmentado por Tipo (Dilatadores de Balão, Stents e Dilatadores de Bougie), Aplicação (Esofágica, Biliar e Outras Aplicações), Usuário Final (Hospitais, Centros Cirúrgicos Ambulatoriais e Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dilatadores de Balão |

| Dilatadores de Bougie |

| Stents |

| Outros |

| Esofágica |

| Biliar |

| Duodenal |

| Outros |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| Internado |

| Ambulatorial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Dilatadores de Balão | |

| Dilatadores de Bougie | ||

| Stents | ||

| Outros | ||

| Por Localização da Estenose | Esofágica | |

| Biliar | ||

| Duodenal | ||

| Outros | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Outros | ||

| Por Ambiente de Procedimento | Internado | |

| Ambulatorial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gestão endoscópica de estenose?

O mercado é avaliado em USD 0,97 bilhão em 2026 e está projetado para atingir USD 1,27 bilhão até 2031 a uma CAGR de 5,55%.

Qual segmento de produto está crescendo mais rapidamente?

Os dilatadores de balão são o segmento de crescimento mais rápido, com uma CAGR de 6,31% até 2031, impulsionados pela tecnologia de revestimento farmacológico e pelos menores custos por procedimento.

Por que os CCAs estão ganhando participação nos procedimentos de gestão de estenose?

As regras de reembolso neutro por local e a demanda dos pacientes por alta no mesmo dia estão transferindo dilatações de rotina e trocas de stents para os CCAs, que operam a um custo menor do que os hospitais.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico está prevista para a expansão mais rápida, com uma CAGR de 6,52%, devido ao aumento dos volumes de procedimentos na China, Índia e Sudeste Asiático.

Quais são as principais restrições ao crescimento do mercado?

Os altos preços dos dispositivos, a escassez de endoscopistas intervencionistas treinados e os dados de longo prazo limitados para revestimentos e stents inovadores desaceleram a adoção, especialmente em mercados emergentes.

Qual é o grau de fragmentação do cenário competitivo?

O mercado é moderadamente fragmentado, com as principais empresas controlando pouco mais da metade da receita global, deixando espaço para startups disruptivas em nichos como navegação guiada por IA e stents biodegradáveis.

Página atualizada pela última vez em: