Tamanho e Participação do Mercado de Dispositivos de Endoscopia do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

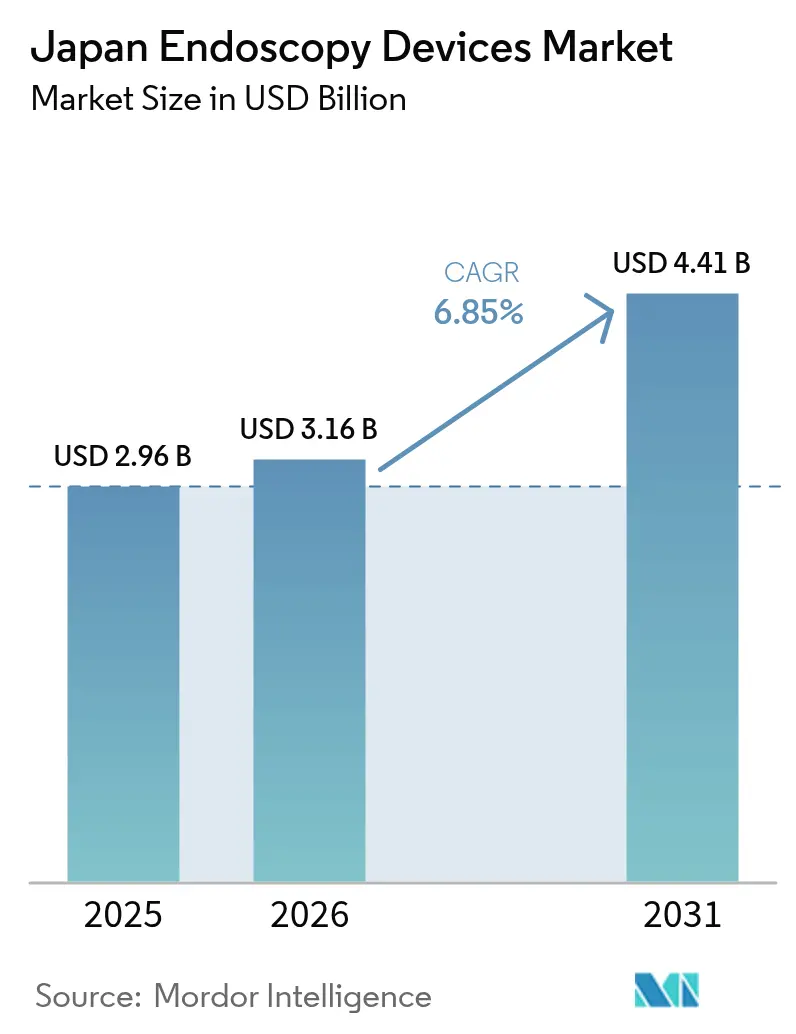

| Tamanho do mercado no ano base (2025) | 2.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.85% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Endoscopia do Japão por Mordor Intelligence

O tamanho do mercado de dispositivos de endoscopia do Japão foi avaliado em USD 2,96 bilhões em 2025 e estima-se que cresça de USD 3,16 bilhões em 2026 para atingir USD 4,41 bilhões até 2031, a um CAGR de 6,85% durante o período de previsão (2026-2031). O seguro universal de saúde do Japão, uma população que envelhece rapidamente e a crescente demanda por cuidados minimamente invasivos impulsionam conjuntamente o crescimento sustentado dos procedimentos. Plataformas assistidas por robôs, visualização guiada por inteligência artificial e atualizações de imagem 4K/8K mantêm as despesas de capital elevadas, ao mesmo tempo que permitem a detecção precoce de lesões e intervenções terapêuticas mais precisas. Os centros cirúrgicos ambulatoriais (ASCs) estão se expandindo rapidamente como centros de custo-eficiência, deslocando o trabalho diagnóstico de rotina dos hospitais e estimulando a demanda por sistemas compactos e de alto rendimento. Os líderes domésticos Olympus, Fujifilm e Hoya (Pentax) atualmente dominam o mercado, mas os entrantes estrangeiros aproveitam módulos de inteligência artificial e acessórios de uso único para ganhar participação, intensificando os ciclos de tecnologia competitiva. Prestadores de serviços com visão de futuro encaram as suítes avançadas de endoscopia como geradoras de receita, e não como centros de custo, à medida que os códigos de reembolso para procedimentos aprimorados por inteligência artificial superam as tarifas padrão.

Principais Conclusões do Relatório

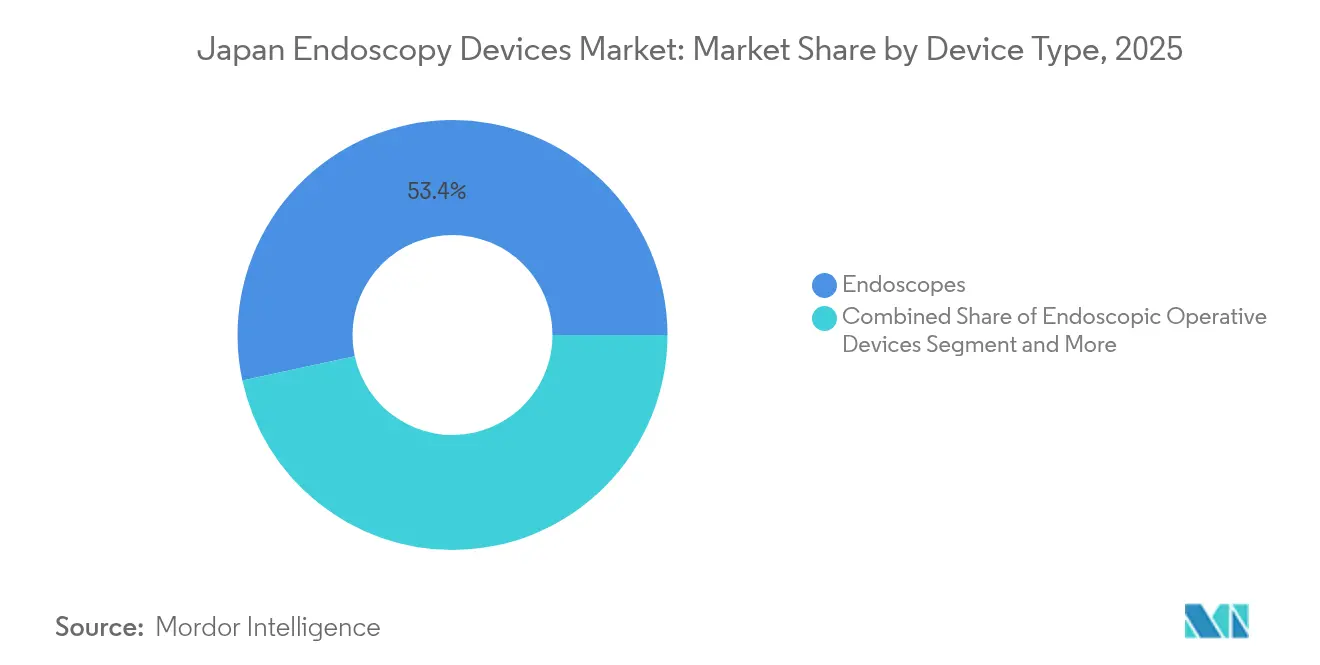

- Por tipo de dispositivo, os endoscópios flexíveis convencionais lideraram com uma participação de receita de 53,40% em 2025; os endoscópios assistidos por robôs têm previsão de expansão a um CAGR de 14,1% até 2031.

- Por aplicação, a gastroenterologia representou 60,35% do tamanho do mercado de dispositivos de endoscopia do Japão em 2025, enquanto a urologia registra o crescimento projetado mais rápido, com um CAGR de 11,7% até 2031.

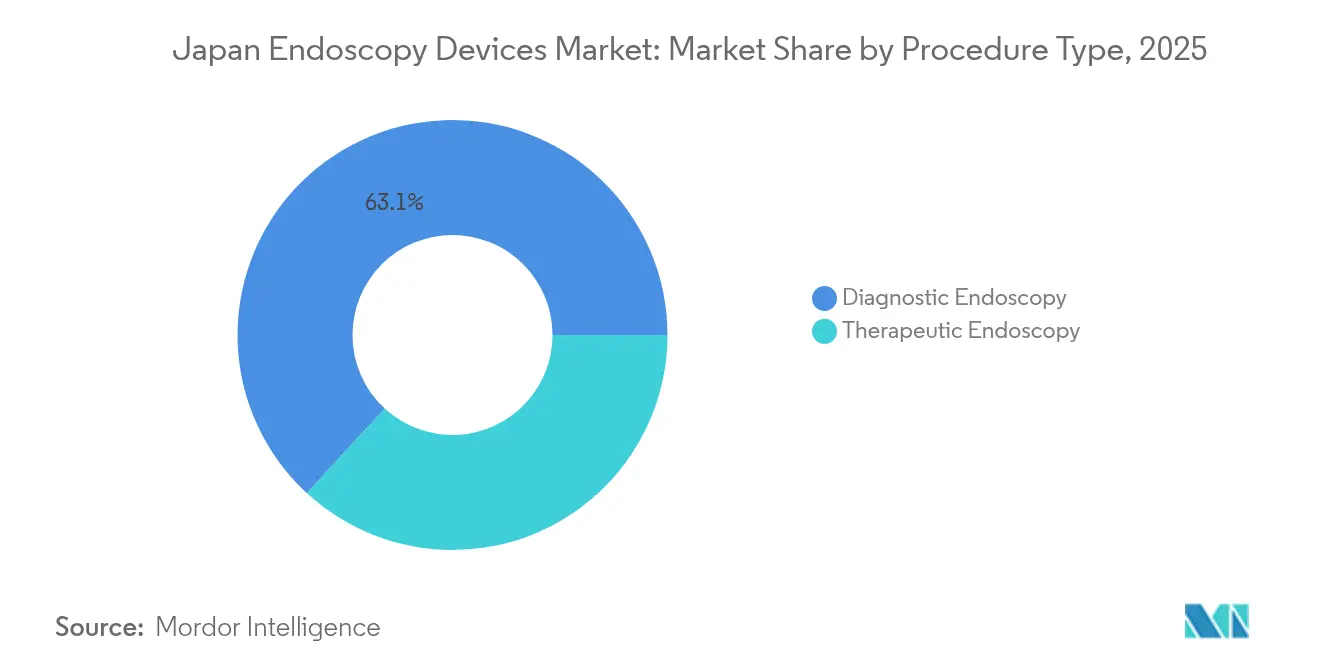

- Por tipo de procedimento, o trabalho diagnóstico deteve 63,15% da participação do mercado de dispositivos de endoscopia do Japão em 2025, e os procedimentos terapêuticos avançam a um CAGR de 10,6% até 2031.

- Por usuário final, os hospitais capturaram uma participação de 71,10% do tamanho do mercado de dispositivos de endoscopia do Japão em 2025, enquanto os ASCs apresentam a maior trajetória de crescimento, com um CAGR de 10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos de Endoscopia do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reembolso universal de saúde | +1.8% | Nacional (foco urbano) | Médio prazo (2-4 anos) |

| Mandatos governamentais de rastreamento de câncer | +2.1% | Nacional | Longo prazo (≥ 4 anos) |

| Expansão da rede de ASCs | +1.5% | Urbano e depois regional | Médio prazo (2-4 anos) |

| Adoção de CADe/CADx habilitado por inteligência artificial | +1.9% | Nacional (universidades primeiro) | Curto prazo (≤ 2 anos) |

| Aumento de distúrbios gastrointestinais relacionados ao estilo de vida | +1.2% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Cobertura Universal de Saúde Impulsionando a Adoção de Endoscopia Avançada

A revisão de 2024 do Seguro Nacional de Saúde do Japão introduziu códigos de reembolso aprimorados para procedimentos assistidos por inteligência artificial, aumentando a receita hospitalar em até 30% em comparação com os endoscópios convencionais[1]Michihiro Misawa, "Implementação da Inteligência Artificial na Prática de Colonoscopia no Japão," JMA J, jmaj.jp. As instalações, consequentemente, aceleram as atualizações de equipamentos para manter a elegibilidade tarifária. Os hospitais acadêmicos foram os primeiros a agir, mas os centros regionais agora os seguem à medida que os orçamentos de capital se alinham com faturamentos mais elevados. A política favorece a detecção precoce, impulsionando assim a demanda por colonoscopia habilitada por CADe, que eleva as taxas de detecção de adenomas e reduz as visitas repetidas. Os fornecedores respondem agrupando software de análise com novas torres para simplificar as decisões de compra. No médio prazo, espera-se que o alinhamento do reembolso padronize a visualização guiada por inteligência artificial na maioria das prefeituras.

Mandatos Governamentais de Rastreamento de Câncer Elevando os Volumes de Procedimentos

O rastreamento bienal gástrico e colorretal para cidadãos com mais de 50 anos tornou-se obrigatório em 2024, impulsionando um aumento de 23% no total de procedimentos endoscópicos naquele ano e uma alta adicional de 18% esperada em 2025. Os mandatos impulsionam particularmente os volumes de ressecção endoscópica, com os casos de dissecção endoscópica submucosa (ESD) gástrica já chegando a 57% das ressecções tumorais. As clínicas provinciais expandem a capacidade para cumprir as cotas, promovendo a aquisição em massa de torres de visualização e endoscópios de alta definição. O governo vincula a alocação de subsídios a métricas de rendimento, incentivando o relato de dados em tempo real por meio do Banco de Dados de Endoscopia do Japão. No longo prazo, a política de rastreamento ancora um pipeline estável de procedimentos que sustenta o mercado de dispositivos de endoscopia do Japão.

Expansão dos Centros Cirúrgicos Ambulatoriais Transformando a Prestação de Cuidados

Os ASCs realizaram 22% da carga de trabalho endoscópica do Japão em 2024, ante 14% no ano anterior, à medida que as reformas da política de saúde incentivam o atendimento ambulatorial. As suítes construídas especificamente para esse fim concluem 35% mais casos por sala do que as unidades hospitalares, impulsionando a demanda por torres compactas e software de fluxo de trabalho simplificado. Os principais fornecedores visam esse canal com pacotes completos que incluem arrendamento, treinamento e módulos de inteligência artificial otimizados para alto rendimento. A saturação urbana orienta a próxima onda de ASCs para centros regionais, apoiada por sistemas de carrinho móvel que requerem infraestrutura mínima. O crescimento de médio prazo permanece robusto à medida que os pagadores comparam as tarifas de procedimentos com os custos de internação.

Integração de Inteligência Artificial Revolucionando as Capacidades Diagnósticas

A aprovação regulatória do EndoBRAIN em 2024 marcou a primeira solução CADe com reembolso aprovado do Japão, desbloqueando a expansão comercial em escala. Os primeiros adotantes relatam 12-15% a mais na detecção de adenomas e até 30% menos lesões não detectadas. No início de 2025, 43% dos hospitais universitários e 28% dos hospitais regionais haviam implantado sistemas assistidos por inteligência artificial. Os fornecedores agrupam análises em nuvem, manutenção preditiva e painéis de treinamento para justificar preços premium. O impacto de curto prazo no CAGR é notável à medida que os ciclos de aquisição se aceleram antes das redefinições orçamentárias. O rápido acúmulo de evidências valida ainda mais o valor clínico e econômico da inteligência artificial, garantindo maior tração de reembolso.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital e controles de preços do Seguro Nacional de Saúde | -1.3% | Nacional (pequenas instalações) | Médio prazo (2-4 anos) |

| Escassez de pessoal certificado | -1.7% | Nacional (área rural aguda) | Longo prazo (≥ 4 anos) |

| Preocupações ambientais com endoscópios de uso único | -0.8% | Nacional (foco ecológico) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Capital e Controles de Preços Criando Barreiras ao Investimento

Um sistema de alta definição com imagem avançada custa entre JPY 30-45 milhões (USD 200.000-300.000)[2]Yusuke Koide et al., "Tendências de Custo de Capital no Japão," Springer, springer.com. As revisões bienais do Seguro Nacional de Saúde reduzem as tarifas de procedimentos padrão em 4,2%, prolongando os períodos de retorno do investimento, especialmente para clínicas com volume limitado. Os subsídios favorecem novas tecnologias, mas os prestadores menores têm dificuldade em levantar capital inicial, ampliando a lacuna digital. Esquemas de compras em grupo e arrendamento por fabricantes mitigam parcialmente os obstáculos, mas o impacto de médio prazo no CAGR do mercado permanece negativo.

Escassez de Mão de Obra Limitando a Capacidade de Procedimentos

O Japão atualmente carece de cerca de 3.200 endoscopistas certificados e enfrenta uma taxa de vacância de 42% nas regiões rurais. Um terço dos profissionais tem mais de 60 anos, levantando preocupações com a sucessão. Os déficits de enfermagem complicam a segurança da sedação e o reprocessamento de instrumentos. Protótipos de enfermeiros circulantes robóticos mostram potencial, mas permanecem experimentais. A menos que os programas de treinamento se expandam, as restrições de capacidade limitarão o crescimento dos procedimentos mesmo com o aumento da demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Plataformas Assistidas por Robôs Redefinem a Precisão

Os sistemas assistidos por robôs representam a categoria de crescimento mais rápido, expandindo-se a um CAGR de 14,1% a partir de uma base pequena, enquanto os endoscópios flexíveis detêm a maior participação de receita, com 53,40% em 2025, sustentando o tamanho do mercado de dispositivos de endoscopia do Japão para hardware de visualização. A aprovação ampliada do sistema Hinotori em 2024 ilustra o impulso clínico e o compromisso dos fornecedores. A articulação avançada e a redução de tremores apoiam procedimentos complexos de ESD e NOTES. Enquanto isso, as torres 4K/8K estimulam a demanda por substituição entre os hospitais que buscam atender aos requisitos mínimos de qualidade de imagem dos módulos de inteligência artificial. Os acessórios desfrutam de uma demanda derivada constante, sustentando as margens mesmo com os preços das torres sob pressão do Seguro Nacional de Saúde. A integração de Gêmeos Digitais promete simulação pré-operatória que poderia reduzir o tempo de procedimento e apoiar a auditoria de resultados.

Os sistemas robóticos comandam preços premium, mas os modelos de arrendamento visam os ASCs ansiosos por diferenciação. Os dispositivos de cápsula ganham tração urbana devido à preferência dos pacientes pelo rastreamento gastrointestinal não invasivo, embora a cobertura de reembolso permaneça limitada. Ao longo do período de previsão, as contínuas atualizações ópticas, a robótica e as análises de cuidados conectados mantêm este segmento central para o mercado de dispositivos de endoscopia do Japão.

Por Aplicação: Gastroenterologia Domina Enquanto a Urologia Acelera

A gastroenterologia contribui com 60,35% da receita, sustentada pelo rastreamento governamental que garante altos volumes de colonoscopia e ESD. A urologia, a aplicação de avanço mais rápido, cresce a um CAGR de 11,7% à medida que os robôs de porta única permitem nefrectomias e prostatectomias com cicatrizes mínimas. A ortopedia mantém um pipeline estável de artroscopia, enquanto a cardiologia aproveita a imagem intracardíaca para orientação de ablação. A otorrinolaringologia e a ginecologia crescem modestamente com base em endoscópios especializados e na viabilidade de histerectomia laparoscópica do robô Dexter.

Espera-se que a participação do mercado de dispositivos de endoscopia do Japão para gastroenterologia permaneça dominante até 2031, mas a receita incremental virá cada vez mais da urologia e de aplicações transversais. Os fornecedores, portanto, priorizam plataformas modulares capazes de uso multidisciplinar para maximizar o retorno sobre o capital.

Por Tipo de Procedimento: Endoscopia Terapêutica Ganhando Impulso

Os procedimentos diagnósticos ainda geraram 63,15% da receita do mercado de dispositivos de endoscopia do Japão em 2025, mas os casos terapêuticos agora crescem a um CAGR de 10,6%. As diretrizes atualizadas de 2024 para ESD e ressecção endoscópica da mucosa (EMR) colorretal harmonizaram a adoção de técnicas e a credenciação. A imagem assistida por inteligência artificial eleva a caracterização de lesões, permitindo fluxos de trabalho de "diagnóstico e tratamento" que borram os limites dos procedimentos. A participação do mercado de dispositivos de endoscopia do Japão para acessórios terapêuticos cresce de acordo, apoiando descartáveis como facas eletrocirúrgicas e pós hemostáticos.

Os hospitais investem em salas de operação híbridas equipadas para intervenção avançada, enquanto os ASCs se concentram em polipectomia de alto volume e ressecção da mucosa. Ao longo do período de previsão, a preferência dos pagadores por terapia em sessão única e a demanda dos pacientes por recuperação rápida mantêm a expansão terapêutica à frente do crescimento diagnóstico.

Por Usuário Final: Hospitais Lideram Enquanto os ASCs se Expandem Rapidamente

Os hospitais detinham 71,10% da participação de receita em 2025, refletindo infraestrutura abrangente, equipes multidisciplinares e capacidade de financiar sistemas premium. O tamanho do mercado de dispositivos de endoscopia do Japão gerado pelos ASCs, no entanto, cresce rapidamente a um CAGR de 10% à medida que a economia ambulatorial se alinha com os objetivos nacionais de contenção de custos. O Centro de Câncer de Shizuoka demonstra um design de alto rendimento com 10 salas de procedimento e 30 leitos de recuperação.

Os hospitais retêm casos terapêuticos complexos envolvendo ultrassonografia endoscópica (EUS), colangiopancreatografia retrógrada endoscópica (ERCP) e NOTES, enquanto os ASCs capturam colonoscopias e gastroscopias de rotina. As clínicas especializadas permanecem como participantes de nicho com foco em serviços direcionados. A diretiva do Ministério de 2024 que incentiva o atendimento ambulatorial deve continuar a transferir o trabalho de rotina para os ASCs, estimulando a demanda por torres portáteis e análises de inteligência artificial baseadas em assinatura.

Análise Geográfica

Tóquio, Osaka e Nagoia respondem coletivamente por aproximadamente 64,20% da receita do mercado de dispositivos de endoscopia do Japão, graças à concentração de hospitais terciários, institutos de pesquisa e orçamentos de adotantes precoces. Os centros universitários nessas metrópoles atingiram 43% de penetração de sistemas de inteligência artificial no início de 2025, em comparação com 28% em todo o país. A densidade urbana apoia uma maior adesão ao rastreamento, criando ciclos estáveis de substituição de torres a cada cinco anos.

A variação regional persiste: Tottori registra 1.236 ressecções gástricas por milhão de habitantes, enquanto Okinawa registra apenas 251, sublinhando as disparidades no fornecimento de especialistas e na adesão ao rastreamento. Os programas de divulgação do governo financiam suítes móveis e projetos-piloto de teleoperação aproveitando as capacidades remotas do sistema Hinotori. Tais programas visam reduzir as lacunas diagnósticas até 2028.

As prefeituras rurais abrigam uma parcela maior de idosos, elevando a demanda por procedimentos, mas enfrentando escassez aguda de pessoal. Treinamento subsidiado e incentivos para médicos temporários visam adicionar 500 endoscopistas certificados a áreas carentes nos próximos quatro anos. O Banco de Dados de Endoscopia do Japão, expandido em 2024, ajuda os formuladores de políticas a mapear as necessidades de recursos e monitorar métricas de qualidade, promovendo um crescimento de mercado mais equitativo entre as regiões.

Panorama regulatório

Os dispositivos de endoscopia no Japão são regulamentados pela Lei de Produtos Farmacêuticos e Dispositivos Médicos (PMD Act). O acesso ao mercado exige um caminho alinhado à classe de risco do dispositivo (aprovação, certificação por terceiros ou notificação), sendo que a Agência de Produtos Farmacêuticos e Dispositivos Médicos (PMDA) realiza a análise científica e o Ministério da Saúde, Trabalho e Bem-Estar (MHLW) concede a autorização final de comercialização. Para plataformas avançadas de endoscopia que incorporam software de suporte diagnóstico, o Japão geralmente trata esses módulos como Software como Dispositivo Médico (SaMD), o que aumenta o foco na avaliação de desempenho e nas evidências clínicas durante a análise.

Fabricantes e detentores de autorização de comercialização devem cumprir os requisitos do QMS japonês sob a Portaria Ministerial nº 169 do MHLW (2004), alinhada à ISO 13485:2016. Isso abrange design, produção, vigilância pós-mercado e controles de fornecedores. Em 2025, o Japão aprovou emendas à PMD Act (14 de maio de 2025), com implementação e interpretação pelo setor continuando até 2026. Isso reforça a necessidade de consultas antecipadas com a PMDA para imagens endoscópicas inovadoras, suporte de detecção de lesões baseado em IA e dispositivos terapêuticos, nos quais as expectativas de dados clínicos e documentação podem afetar os prazos de análise.

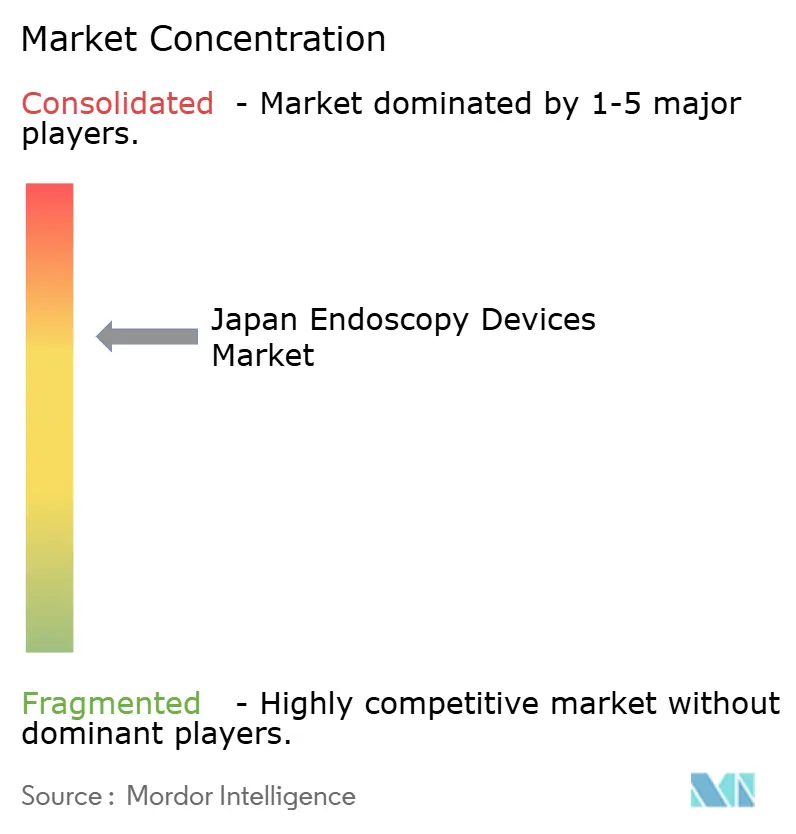

Cenário Competitivo

Olympus, Medtronic, Boston Scientific Corporation e outros controlam receita doméstica significativa, refletindo décadas de inovação óptica e relacionamentos consolidados com hospitais. A iniciativa Elevate da Olympus em 2024 fortalece os processos de conformidade e renova sua gama de plataformas com torres nativas de inteligência artificial[3]Olympus Corporation, "Relatório Integrado 2024," olympus-global.com. A Fujifilm enfatiza a imagem 4K com módulos de inteligência artificial integrados, enquanto a cisão pendente da Hoya em 2026 da PENTAX Medical visa acelerar a tomada de decisões no nível de dispositivos e o crescimento internacional.

As empresas estrangeiras atacam pontos de dor de nicho. A Boston Scientific expande os portfólios AXIOS e de cirurgia endoluminal para capturar a demanda por acessórios terapêuticos. A Medtronic aproveita o GI Genius AI para penetrar nas vendas de visualização. A Ambu promove endoscópios estéreis de uso único que eliminam o reprocessamento, enquanto a AI Medical Service licencia software de detecção de lesões para vários fabricantes de hardware OEM, posicionando-se como agnóstica em relação à plataforma.

A competição futura dependerá da amplitude da inteligência artificial, das credenciais de sustentabilidade e das soluções personalizadas para ASCs. Diferenciadores de design ambiental, como polímeros recicláveis e fontes de luz de baixo consumo de energia, podem se tornar critérios de compra à medida que as diretrizes de aquisição verde se tornam mais rígidas. Especialistas em robótica e fornecedores de análises em nuvem são prováveis colaboradores, e não participantes independentes, dada a intensidade de capital do hardware central de endoscopia.

Líderes do Setor de Dispositivos de Endoscopia do Japão

Medtronic PLC

Boston Scientific Corp.

Johnson & Johnson (Ethicon Endo-Surgery)

Olympus Corp.

Cook Group Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco mais evidente está na intersecção entre capacidades de IA alinhadas ao reembolso e requisitos de maior volume de triagem, já que muitos hospitais e ASCs buscam fluxos de trabalho integrados em vez de substituições isoladas de hardware. O Japão já possui um pipeline procedimental apoiado por políticas, decorrente da triagem bienal obrigatória de câncer gástrico e colorretal para cidadãos acima de 50 anos (implementada em 2024), e os provedores estão atualizando ativamente suas plataformas de imagem para se qualificarem para vias clínicas habilitadas por IA. As atividades da Olympus também acompanham essa mudança, incluindo o início das vendas no Japão do sistema EVIS X1 com modo de observação combinado NBI+TXI (novembro de 2025), além da publicação de evidências clínicas para sua aplicação CADe baseada em nuvem (EAGLE Trial, fevereiro de 2026), que fornece uma base estruturada para discussões sobre adoção de IA com clínicos e administradores.

A mudança regulatória abre outra via de comercialização para inovadores que trabalham em necessidades clínicas não atendidas. A emenda à PMD Act, em vigor a partir de maio de 2026, expande os caminhos de registro condicional para determinados dispositivos e IVDs com fortes evidências clínicas, mas alternativas limitadas, o que pode ser relevante para ferramentas avançadas de endoscopia terapêutica e adjuntos baseados em software que não se encaixam nas normas de certificação existentes. Paralelamente, os pontos de análise da PMDA para detecção de lesões baseada em IA e controles de SaMD levam os fabricantes a adotar conjuntos de dados auditáveis, documentação de desempenho e práticas de ciclo de vida de software prontas para o QMS, criando espaço para empresas que possam empacotar módulos de IA compatíveis junto com torres de endoscopia, sistemas de EUS e modelos de assinatura com manutenção destinados a locais de alto volume.

Desenvolvimentos recentes do setor

- Junho de 2026: a Olympus apresentou novos monitores LCD 4K para o mercado japonês, com o objetivo de melhorar a visualização endoscópica. O lançamento apoia a demanda de reposição em equipamentos de visualização e complementa ciclos de atualização mais amplos ligados a imagens de maior resolução e fluxos de trabalho prontos para IA em salas de endoscopia.

- Dezembro de 2025: a Covidien Japan recebeu aprovação da PMDA para uma versão aprimorada do sistema de endoscopia por cápsula PillCam COLON 2. A atualização fortalece a opção de endoscopia por cápsula para avaliação colorretal em contextos onde vias de triagem não invasivas ou de menor recurso são priorizadas.

- Janeiro de 2024: a Canon Medical Systems e a Olympus firmaram acordo de colaboração em sistemas de ultrassonografia endoscópica (EUS), com o Japão entre as regiões iniciais de lançamento. A parceria alinha um importante fabricante de equipamentos de imagem a um dos principais fornecedores de plataformas de endoscopia, apoiando o desenvolvimento integrado de sistemas de EUS e o apelo de aquisição para centros gastrointestinais que expandem suas capacidades diagnósticas e terapêuticas avançadas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado japonês de dispositivos de endoscopia é contabilizado como a receita gerada por dispositivos utilizados na realização de procedimentos endoscópicos diagnósticos e terapêuticos no Japão. Isso inclui endoscópios (escópios), equipamentos de visualização, dispositivos operatórios e os respectivos acessórios e consumíveis vendidos para esses procedimentos.

Exclusões de escopo: esta mensuração exclui taxas de procedimentos, serviços médicos e infraestrutura hospitalar geral que não seja vendida como dispositivo específico de endoscopia.

Visão geral da segmentação

- Por Tipo de Dispositivo

- Endoscópios

- Endoscópio Rígido

- Endoscópio Flexível

- Endoscópio de Cápsula

- Endoscópio Assistido por Robô

- Dispositivos Operativos Endoscópicos

- Equipamentos de Visualização

- Câmera Endoscópica

- Sistema de Visualização SD

- Sistema de Visualização HD

- Sistema de Visualização UHD 4K/8K

- Acessórios e Consumíveis

- Endoscópios

- Por Aplicação

- Gastroenterologia

- Cirurgia Ortopédica

- Cardiologia

- Cirurgia de Otorrinolaringologia

- Ginecologia

- Urologia

- Por Tipo de Procedimento

- Endoscopia Diagnóstica

- Endoscopia Terapêutica

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais (ASCs)

- Clínicas Especializadas

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a compilação de uma base factual sobre a prestação de serviços de saúde e a demanda por procedimentos no Japão, seguida do mapeamento de como as vendas de dispositivos de endoscopia são reportadas em canais públicos. Normalmente, recorremos a fontes públicas como estatísticas do Ministério da Saúde, Trabalho e Bem-Estar do Japão, dados de saúde da OCDE, indicadores de saúde da OMS e periódicos clínicos revisados por pares que acompanham volumes de triagem e procedimentos.

Para converter sinais de demanda em receita, também analisamos o contexto regulatório e de produto usando fontes como atualizações de segurança da PMDA e listagens de aprovação de dispositivos. Publicações de associações comerciais e orientações de hospitais ou sociedades acadêmicas sobre adoção de endoscopia são usadas para entender a adoção em nível de categoria. Relatórios anuais de empresas, apresentações a investidores e imprensa local ajudam a confirmar a direção do mix de produtos, por exemplo, a mudança para visualização de alta definição e o crescimento do uso terapêutico. Quando necessário, assinaturas pagas para dados financeiros de empresas, notícias, bancos de dados de patentes e dados de embarque de importação/exportação são usados apenas para verificação cruzada de unidades, direção de preços e cronograma. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas e pagas foram usadas para coleta de dados, validação e esclarecimento de pesquisa.

Entrevistas e pesquisas primárias

Discussões primárias foram realizadas com uma combinação de fabricantes, distribuidores, equipes de aquisição hospitalar e clínicos que utilizam rotineiramente sistemas de endoscopia. Isso ajuda o modelo a refletir tanto as realidades do lado da oferta quanto a utilização clínica no Japão. Usamos essas informações para validar as divisões entre escópios, visualização, dispositivos operatórios e acessórios recorrentes, e depois testar a resistência dos preços e dos ciclos de substituição em diferentes contextos assistenciais no Japão.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 17% | |

| Nível médio: 55% | Líderes funcionais/de unidade: 25% | |

| Pequenos participantes: 17% | Gerentes: 58% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói o pool de demanda endereçável a partir da atividade de procedimentos no Japão e do mix de contextos assistenciais, ligando-o então a padrões de gastos com dispositivos em nível de categoria. As entradas que tendem a ser mais relevantes incluem a participação de procedimentos diagnósticos versus terapêuticos, a base instalada e o ciclo de substituição de endoscópios flexíveis e rígidos, a penetração de plataformas de visualização HD e 4K, a intensidade de uso de acessórios descartáveis por procedimento e a migração de casos elegíveis para centros cirúrgicos ambulatoriais.

Esses totais são então verificados cruzadamente com aproximações bottom-up seletivas, como a consolidação de receitas representativas de fornecedores no Japão, usando faixas amostradas de ASP x unidade para as principais classes de dispositivos, e validando as margens de canal por meio de verificações com distribuidores. Quando surgem lacunas, por exemplo, visibilidade pública limitada para certos acessórios e consumíveis, as suposições são preenchidas por meio de faixas obtidas em entrevistas e depois refinadas usando padrões de aquisição hospitalar e consumo típico por procedimento. Para a previsão, análises de cenário são usadas em torno do crescimento de procedimentos, do momento de substituição e da evolução de preços, e a trajetória final é alinhada com as expectativas dos especialistas quanto aos ciclos de atualização e à sensibilidade ao reembolso.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas passagens que comparam o resultado do modelo com sinais independentes, e as exceções são investigadas antes da aprovação final. Verificamos saltos abruptos de ano a ano, participações inconsistentes entre classes de dispositivos e qualquer incompatibilidade entre o crescimento de procedimentos e a demanda implícita de dispositivos.

Uma segunda revisão por analista é usada para retestar as principais suposições, e ligações de acompanhamento são acionadas quando o feedback de entrevistas ou novas divulgações públicas alteram uma variável crítica, como a direção do ASP ou o ritmo de substituição. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como ações regulatórias importantes, mudanças tecnológicas em padrões de visualização ou choques de demanda. Antes da entrega, uma passagem final de atualização é concluída para que os clientes recebam a visão mais recente.

Comparação do tamanho do mercado japonês de dispositivos de endoscopia da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para dispositivos de endoscopia no Japão nem sempre coincidem, e as diferenças geralmente decorrem de diferenças na cobertura de produtos, anos-base distintos e formas diferentes de converter sinais de procedimentos em receita de dispositivos. Algumas fontes também misturam ferramentas mais amplas de cirurgia minimamente invasiva no mesmo grupo, o que pode inflar os totais, e a tendência de previsão pode parecer mais suave do que os ciclos de aquisição normalmente demonstram.

Uma diferença comum é se acessórios e consumíveis recorrentes são totalmente contabilizados, e como sistemas assistidos por robô e plataformas de visualização são tratados quando vendidos como parte de uma configuração combinada. Algumas estimativas externas dependem fortemente de um único ano-base e mantêm os preços constantes, e então o momento cambial e o ritmo de atualização criam dispersão adicional. Alguns estudos também usam uma definição mais estreita, focada principalmente em endoscópios, o que reduz o tamanho declarado e altera o perfil de crescimento. Na Mordor Intelligence, contabilizamos apenas escópios específicos de endoscopia, equipamentos de visualização, dispositivos operatórios e acessórios e consumíveis relacionados vendidos no Japão. Também atualizamos o mix de procedimentos e o momento de substituição conforme surgem novos sinais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,96 bilhões de USD (2025) | |

| Consultoria Global A | 2,47 bilhões de USD (2024) | Usa um ano-base anterior e parece depender mais de divisões por tipo de produto, com clareza limitada sobre como acessórios e consumíveis são avaliados, o que pode subestimar a receita recorrente. |

| Editora do Setor B | 2,39 bilhões de USD (2022) | Usa um ano de início mais antigo e pode enfatizar mais as receitas de endoscópios e sistemas de visualização do que os dispositivos operatórios e a plena absorção de consumíveis, o que reduz o total e altera o mix. |

No geral, a dispersão é explicada principalmente pela escolha do ano-base e pelo que é incluído além dos escópios principais. Ao manter o escopo vinculado às categorias de dispositivos específicas de endoscopia e depois verificar os totais em relação ao mix de procedimentos e ao comportamento de substituição, o tamanho final do mercado permanece rastreável a partir de entradas claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Com que rapidez crescerá a demanda por endoscópios assistidos por robôs no Japão?

Os endoscópios assistidos por robôs têm projeção de expansão a um CAGR de 14,1% entre 2026 e 2031, o mais alto entre todas as categorias de dispositivos.

Qual área clínica impulsiona a maior parcela dos gastos japoneses com endoscópios?

A gastroenterologia representa 60,35% da receita nacional em 2025 devido aos rastreamentos obrigatórios de câncer gástrico e colorretal.

Por que os ASCs são importantes para os fornecedores de equipamentos?

Os ASCs já realizam 22% dos procedimentos e crescem a um CAGR de 10%, criando uma base de clientes de alto rendimento para sistemas compactos e prontos para inteligência artificial.

O que limita uma implantação mais ampla de endoscópios de uso único?

As preocupações com resíduos ambientais e o maior custo por procedimento desestimulam a adoção, apesar das vantagens no controle de infecções.

Como a inteligência artificial está mudando a colonoscopia de rotina?

Os módulos CADe e CADx aumentam a detecção de adenomas em até 15% e reduzem as lesões não detectadas em 30%, levando a um reembolso favorável e à rápida adoção hospitalar.

Quais regiões do Japão enfrentam as maiores lacunas de acesso à endoscopia?

As prefeituras rurais, notadamente Okinawa, ainda apresentam baixas taxas de procedimentos devido à escassez de especialistas, estimulando programas de endoscopia móvel e tele-endoscopia apoiados por políticas públicas.

Página atualizada pela última vez em: