Tamanho e Participação do Mercado de Coleta Endoscópica de Vasos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 541.53 Milhões de dólares |

| Tamanho do Mercado (2031) | 650.47 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Coleta Endoscópica de Vasos por Mordor Intelligence

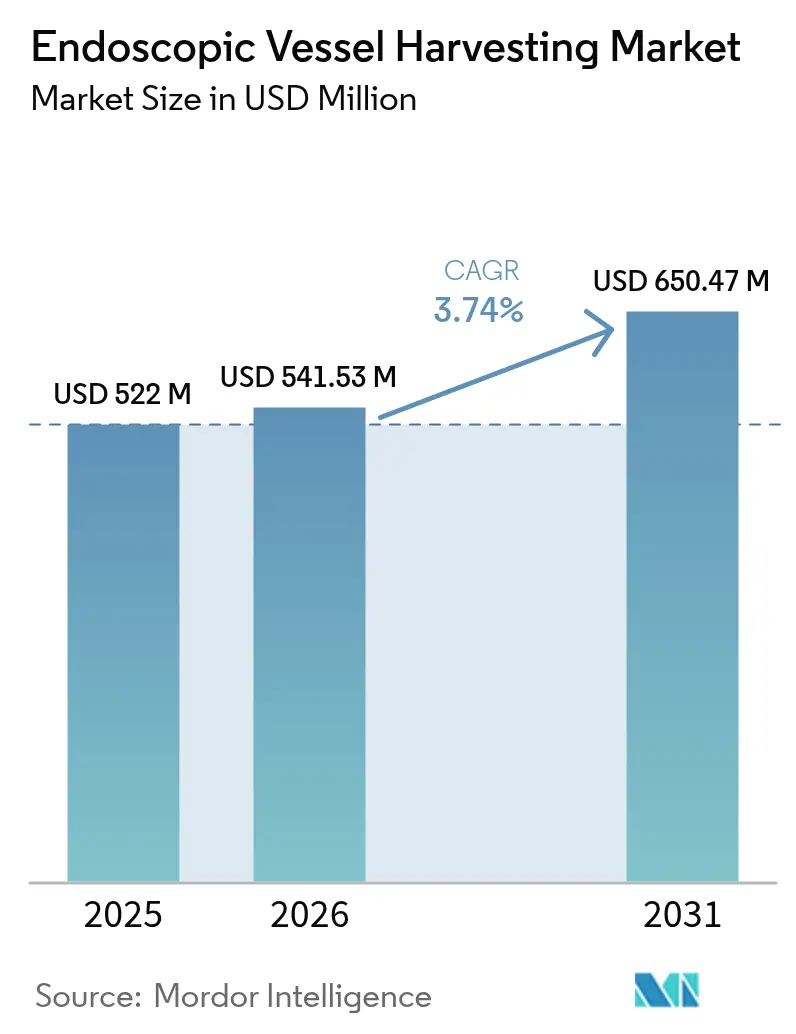

O tamanho do mercado de coleta endoscópica de vasos deve crescer de USD 522 milhões em 2025 para USD 541,53 milhões em 2026 e está previsto para atingir USD 650,47 milhões até 2031, a um CAGR de 3,74% no período de 2026-2031. O crescimento dos volumes de cirurgia cardíaca, a maior preferência dos cirurgiões por procedimentos minimamente invasivos de obtenção de condutos e a constante inovação de produtos sustentam essa expansão gradual. A demanda permanece mais intensa nas regiões de alta renda, onde os modelos de assistência baseada em valor recompensam internações mais curtas e menores taxas de complicações. Plataformas híbridas que integram visualização, insuflação e kits descartáveis estão ganhando espaço por simplificarem a aquisição e padronizarem a qualidade dos procedimentos. Enquanto isso, recalls recentes de dispositivos estão levando os hospitais a examinar mais rigorosamente os sistemas de qualidade dos fornecedores, incentivando a migração para fornecedores com sólidos registros de vigilância pós-comercialização.

Principais Conclusões do Relatório

- Por tipo de produto, os sistemas de coleta endoscópica de vasos detinham 65,78% da receita em 2025, enquanto acessórios e descartáveis têm previsão de crescer a um CAGR de 7,92% até 2031.

- Por tipo de vaso, a coleta de artéria radial liderou com 42,12% da participação do mercado de coleta endoscópica de vasos em 2025; os procedimentos com veia safena devem expandir a um CAGR de 7,48% até 2031.

- Por usabilidade, os dispositivos descartáveis representaram 64,05% do tamanho do mercado de coleta endoscópica de vasos em 2025, enquanto os sistemas reutilizáveis têm projeção de avançar a um CAGR de 8,05% entre 2026-2031.

- Por aplicação, os procedimentos para doença arterial coronariana representaram 83,78% do total de casos em 2025, enquanto as intervenções para doença arterial periférica estão posicionadas para um CAGR de 7,26%.

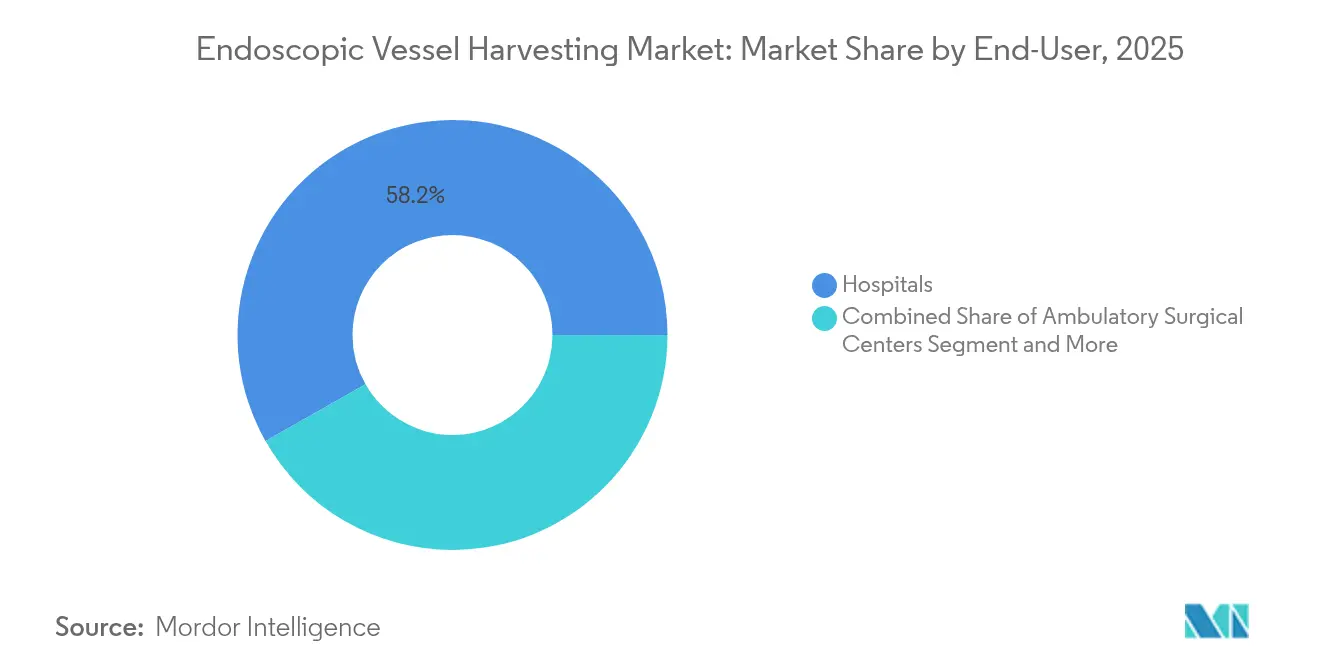

- Por usuário final, os hospitais detinham 58,21% da receita de 2025, embora os centros cirúrgicos ambulatoriais estejam a caminho de registrar o crescimento mais rápido, com CAGR de 9,25%.

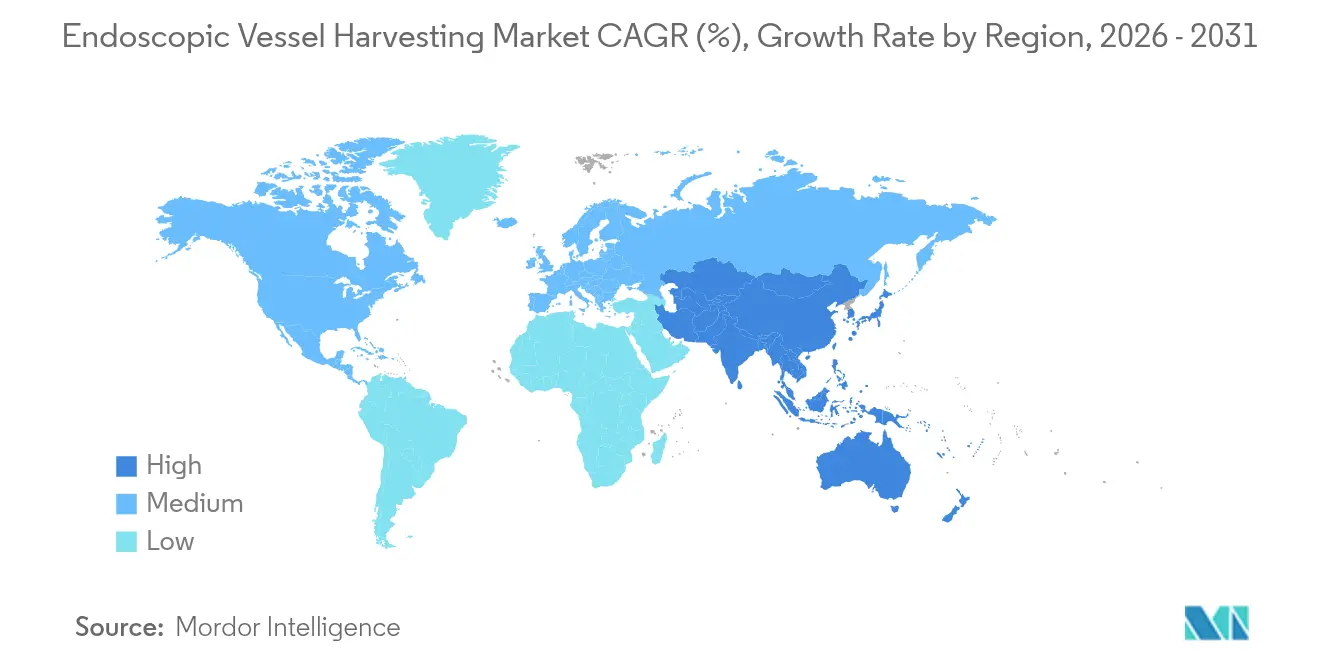

- Por geografia, a América do Norte contribuiu com 42,25% do faturamento de 2025; a Ásia-Pacífico deve ser o território de crescimento mais rápido, com CAGR de 9,71%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Coleta Endoscópica de Vasos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga global de doenças cardiovasculares | +1.2% | Mundial, mais elevada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Preferência por coleta minimamente invasiva | +0.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Maior adoção de cirurgias de revascularização miocárdica sem circulação extracorpórea | +0.6% | Global, liderado por mercados desenvolvidos | Médio prazo (2-4 anos) |

| Mudança dos hospitais para redução de custos em relação à coleta endoscópica de vasos aberta | +0.5% | América do Norte e Europa, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de treinamento cirúrgico baseado em simuladores | +0.3% | América do Norte e Europa, centros asiáticos selecionados | Médio prazo (2-4 anos) |

| Mudança na cadeia de suprimentos de descartáveis abertos | +0.2% | Global, concentrado em hospitais de alto volume | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga Global de Doenças Cardiovasculares

A patologia cardiovascular afeta quase metade dos adultos nos Estados Unidos e continua a crescer em muitas economias emergentes. O aumento dos volumes de procedimentos torna a obtenção eficiente de condutos uma necessidade estratégica para programas cirúrgicos que gerenciam capacidade restrita de leitos e penalidades por readmissão. Hospitais que adotam técnicas endoscópicas relatam menos infecções de feridas e deambulação mais rápida — resultados que se alinham com os incentivos modernos de pagamento por pacote. A carga permanece particularmente elevada entre coortes de idosos com diabetes e hipertensão, reforçando a necessidade de enxertos duráveis e sítios de acesso de baixa morbidade. Os governos estão canalizando recursos para centros de excelência cardíaca, catalisando a aquisição de plataformas integradas de coleta endoscópica de vasos que prometem curvas de aprendizado previsíveis e menor rotatividade de pessoal. Os fornecedores capazes de documentar a perviedade do enxerto a longo prazo e as compensações de custos são os que mais se beneficiarão desses ventos favoráveis epidemiológicos.

Crescente Preferência pela Coleta Minimamente Invasiva

Dados prospectivos mostram complicações em feridas da perna de 0,82% com abordagens endoscópicas versus 3% para extração aberta[1]Maria Cannoletta et al., "Coleta Endoscópica de Conduto," Journal of Cardiothoracic Surgery, cardiothoracicsurgery.biomedcentral.com. As medidas de resultados relatadas pelos pacientes favorecem consistentemente a cicatrização mínima e a mobilidade mais rápida — métricas agora incorporadas em muitos painéis de pagamento por desempenho. Hospitais que comercializam programas de "preservação de cicatrizes" ganham prestígio reputacional que se traduz em maiores volumes de encaminhamento, especialmente em áreas urbanas competitivas. A adoção generalizada de simulação em realidade virtual encurtou as curvas de aprendizado dos operadores e reduziu os tempos de exposição à fluoroscopia em quase um terço. No entanto, os centros devem investir em mentoria estruturada para evitar agrupamentos iniciais de complicações que podem minar a confiança dos cirurgiões. Os designers de dispositivos estão respondendo com cabos ergonômicos e controles de corte automatizados para achatar ainda mais as curvas de proficiência.

Crescente Adoção de Cirurgias de Revascularização Miocárdica sem Circulação Extracorpórea

A enxertia com coração batendo elimina as cascatas inflamatórias relacionadas à circulação extracorpórea e demonstrou menor mortalidade em pacientes com disfunção renal moderada. Os fluxos de trabalho sem circulação extracorpórea combinam-se naturalmente com a coleta endoscópica de condutos, pois ambos buscam minimizar o insulto fisiológico. As plataformas robóticas agora facilitam técnicas totalmente endoscópicas e sem aorta que alcançaram 97,3% de liberdade de recorrência de regurgitação mitral em uma série japonesa recente[2]Tatsuya Tarui et al., "Reparo Robótico Totalmente Endoscópico," Circulation Journal, jstage.jst.go.jp. À medida que as salas híbridas proliferam, os hospitais agrupam as capacidades de cirurgia sem circulação extracorpórea e de coleta endoscópica de vasos em linhas de serviço completas voltadas para pacientes de alto risco. Os fornecedores que oferecem braços robóticos interoperáveis, angioscopios e unidades de insuflação ganham vantagem competitiva ao simplificar as decisões de orçamento de capital.

Mudança dos Hospitais para Redução de Custos da Coleta Aberta para a Coleta Endoscópica de Vasos

A análise secundária do estudo REGROUP situou os custos de alta em USD 76.607 para a coleta endoscópica versus USD 75.368 para a coleta aberta, sugerindo neutralidade de custos no pior cenário, ao mesmo tempo em que gera menos readmissões relacionadas a feridas. Os diretores financeiros veem cada vez mais os dispositivos de coleta endoscópica de vasos como habilitadores de maior produtividade, e não como ferramentas discricionárias. Descontos por volume em kits de uso único e contratos de risco compartilhado que reembolsam descartáveis caso as metas de complicações sejam atingidas estão ganhando espaço. Enquanto isso, as equipes de cadeia de suprimentos valorizam o menor espaço de armazenamento dos kits selados de coleta endoscópica de vasos em comparação com os volumosos campos e instrumentos de coleta aberta. Essas considerações operacionais elevam os critérios de compra para além do preço unitário, em direção a modelos de custo total de propriedade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Terapias alternativas de revascularização | -0.9% | Global, mais elevada em mercados avançados | Médio prazo (2-4 anos) |

| Reembolso desfavorável em alguns países | -0.7% | Europa e economias emergentes | Longo prazo (≥ 4 anos) |

| Recalls de Classe I afetando a confiança dos cirurgiões | -0.4% | Mundial, concentrado na América do Norte | Curto prazo (≤ 2 anos) |

| Curva de aprendizado acentuada e escassez de coletores | -0.3% | Global, agudo em regiões de menor renda | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Terapias Alternativas de Revascularização

As rápidas melhorias nas técnicas complexas de intervenção coronária percutânea estão desviando alguns casos multivaso que antes eram encaminhados para a revascularização miocárdica cirúrgica. Embora a revascularização miocárdica cirúrgica mantenha superioridade em diabéticos e em doenças difusas, a queda nos volumes de cirurgia cardíaca aberta em certas geografias pode reduzir as vendas de unidades de coleta endoscópica de vasos. No entanto, os casos cirúrgicos remanescentes agora tendem a perfis de maior risco, nos quais a coleta minimamente invasiva de condutos oferece benefícios desproporcionais. Os fabricantes de dispositivos, portanto, posicionam a coleta endoscópica de vasos como uma ferramenta de precisão para o subconjunto de pacientes que ainda necessitam de enxertos, enfatizando as vantagens de perviedade e cicatrização de feridas em relação às técnicas abertas.

Reembolso Desfavorável em Vários Países

Os organismos de avaliação de tecnologias em saúde na Europa frequentemente exigem dados de custo-utilidade de longo prazo antes de emitir cobertura ampla para novos descartáveis, atrasando os ciclos de adoção. Embora a atualização do sistema de pagamento prospectivo ambulatorial dos Estados Unidos de julho de 2024 tenha adicionado novos códigos de repasse para tecnologias endoscópicas selecionadas, muitas seguradoras privadas ainda exigem autorização prévia[3]Centros de Serviços Medicare e Medicaid, "Atualização de Julho de 2024 do Sistema de Pagamento Prospectivo Ambulatorial Hospitalar," cms.gov. Nos mercados emergentes, os orçamentos de capital se concentram em laboratórios de hemodinâmica e leitos básicos de UTI, deixando pouco espaço para sistemas premium de coleta. Os fornecedores estão respondendo com o lançamento de torres de baixo custo e modelos de locação que distribuem os custos de aquisição ao longo do volume de procedimentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Impulsionam a Receita, Acessórios Aceleram o Crescimento

Os sistemas de coleta endoscópica de vasos geraram USD 343,37 milhões em 2025, equivalente a 65,78% do mercado de coleta endoscópica de vasos. Os hospitais adquirem esses ativos de capital uma vez a cada 5-7 anos, vinculando os fornecedores de equipamentos a contratos de serviço plurianuais. A categoria de acessórios e descartáveis, embora menor em valor absoluto, está crescendo a um CAGR de 7,92% graças à sua receita no estilo de anuidade, que se alinha com as contagens de procedimentos. Kits agrupados contendo lâminas, endoscópios e linhas de CO₂ simplificam a preparação dos casos e garantem compatibilidade — uma conveniência valorizada pelos gestores de compras.

Os consumíveis recorrentes são particularmente atrativos para os centros cirúrgicos ambulatoriais que não dispõem de capacidade de esterilização no local. Enquanto isso, a diferenciação competitiva entre os sistemas de capital agora depende da resolução de imagem, cabos ergonômicos e painéis analíticos que registram estatísticas de uso para fins de credenciamento. O lançamento do Hemopro 3 da Getinge exemplifica essa mudança em direção a sistemas com segurança aprimorada, projetados para tranquilizar os cirurgiões após recalls anteriores.

Por Tipo de Vaso: Dominância Radial Encontra Aceleração da Safena

Os condutos de artéria radial capturaram 42,12% do volume de 2025 devido à superior perviedade em 10 anos, especialmente em pacientes mais jovens e diabéticos. Os cirurgiões adotam cada vez mais estratégias radiais bilaterais, aumentando a utilização dos sistemas. Por outro lado, a enxertia de veia safena permanece indispensável quando três ou mais alvos distais precisam ser revascularizados, explicando seu CAGR projetado de 7,48%. As evidências que apoiam a coleta sem toque com preservação perivascular mitigaram o ceticismo inicial em relação à qualidade da veia.

Os fornecedores de dispositivos estão desenvolvendo endoscópios mais finos e protocolos de insuflação de menor pressão para reduzir o trauma endotelial, atraindo assim os céticos que ainda preferem a coleta aberta para condutos longos. Os hospitais agora executam fluxos de trabalho paralelos: radial para necessidades de alta perviedade e safena otimizada para casos de múltiplos enxertos — uma tendência que aumenta a demanda por plataformas de sistemas versáteis.

Por Usabilidade: Descartáveis Lideram, Reutilizáveis Ressurgem

Os kits de uso único detinham 64,05% do faturamento de 2025, refletindo as prioridades de controle de infecção. No entanto, o subsegmento reutilizável está se recuperando a um CAGR de 8,05%, à medida que mandatos de sustentabilidade e hospitais públicos com restrições de capital buscam economias ao longo do ciclo de vida. Os fabricantes estão estendendo os ciclos de reprocessamento por meio de revestimentos duráveis e componentes modulares, reduzindo a depreciação por caso.

As avaliações de impacto ambiental, particularmente na Europa, agora influenciam as decisões de licitação, exigindo que os fornecedores quantifiquem a redução de resíduos. Os defensores dos reutilizáveis também destacam a articulação mais suave dos instrumentos em comparação com alguns equivalentes descartáveis — um fator citado pelos cirurgiões ao realizar coletas radiais delicadas.

Por Aplicação: Dominância da Doença Arterial Coronariana em Meio à Emergência da Doença Arterial Periférica

As aplicações para doença arterial coronariana representaram 83,78% dos procedimentos em 2025, espelhando a dominância da revascularização miocárdica cirúrgica na revascularização cirúrgica. A coleta relacionada à doença arterial periférica é menor, mas está se expandindo a um CAGR de 7,26%, à medida que as derivações periféricas ganham espaço para isquemia complexa de membros. Os cirurgiões que tratam a doença arterial periférica apreciam as incisões menores da coleta endoscópica de vasos, que ajudam a pele frágil a cicatrizar mais rapidamente.

O reembolso para derivação em doença arterial periférica varia amplamente, mas os centros que adotam a coleta endoscópica de vasos relatam internações mais curtas que liberam capacidade para casos de coração estrutural mais lucrativos. Consequentemente, os administradores veem a coleta endoscópica de vasos como uma tecnologia de plataforma que transcende as indicações coronarianas e apoia programas vasculares mais amplos.

Por Usuário Final: Hospitais como Âncora, Centros Cirúrgicos Ambulatoriais em Aceleração

Os hospitais gerais ainda concentram 58,21% da receita anual graças às unidades cardíacas de serviço completo e aos programas de residência que absorvem grandes volumes de pacientes. No entanto, os centros cirúrgicos ambulatoriais registrarão o CAGR mais rápido de 9,25% até 2031, à medida que os pagadores direcionam candidatos de baixo risco à revascularização miocárdica cirúrgica para ambientes de menor custo. A coleta endoscópica de vasos viabiliza a deambulação no mesmo dia e os fluxos de alta, tornando-se um pré-requisito para o credenciamento de centros cirúrgicos ambulatoriais em muitos estados dos Estados Unidos.

Os kits descartáveis com baixo investimento de capital ressoam com os gestores de centros cirúrgicos ambulatoriais que evitam grandes esterilizadores. Ao mesmo tempo, os sistemas hospitalares que adquirem redes de centros cirúrgicos ambulatoriais frequentemente exigem padronização entre as unidades, garantindo um fluxo constante de descartáveis para os fornecedores selecionados.

Por Técnica de Coleta: Insuflação de CO₂ Lidera, Sem Toque Avança

Os métodos de insuflação de CO₂ em túnel fechado forneceram 53,02% dos procedimentos de 2025, sustentados por duas décadas de familiaridade clínica. A abordagem mais recente sem toque, que dispensa o gás pressurizado para manter o tecido perivascular intacto, está crescendo a um CAGR de 9,88%. Os primeiros adotantes relatam maior perviedade a longo prazo em enxertos de veia safena, convencendo comitês multidisciplinares a atualizar os protocolos.

A transição para a técnica sem toque requer insufladores sem agulha e canais de trabalho maiores, levando muitos centros a atualizar suas torres. Os fornecedores que oferecem kits de conversão desfrutam de vantagem de pioneirismo, enquanto as organizações de treinamento agrupam módulos de simulação para acelerar a adoção.

Análise Geográfica

A América do Norte gerou 42,25% do faturamento de 2025, sustentada por reembolso robusto e alta densidade de procedimentos em centros acadêmicos e hospitais comunitários. A cobertura dos Centros de Serviços Medicare e Medicaid endossa consistentemente a coleta endoscópica de vasos quando clinicamente justificada, e os projetos piloto de pagamento por pacote recompensam internações mais curtas. O engajamento contínuo com a Agência de Alimentos e Medicamentos dos Estados Unidos, incluindo autorizações 510(k) para sistemas aprimorados, mantém os pipelines de inovação ativos. Consórcios de treinamento como a Sociedade de Cirurgiões Torácicos e a Associação Americana para Cirurgia Torácica integram módulos de coleta endoscópica de vasos nos currículos de residência, reforçando a competência generalizada.

A Europa segue com adoção estável impulsionada por protocolos baseados em dados e ensaios transfronteiriços. No entanto, os limites orçamentários em sistemas de pagador único atrasam os ciclos de renovação, obrigando os fornecedores a enfatizar o custo-utilidade. Os hospitais escandinavos foram pioneiros no uso de endoscópios reutilizáveis para atender às diretrizes ambientais — um modelo agora emulado na Alemanha e na França. Os sistemas de saúde mediterrâneos, com orçamentos de capital restritos, gravitam em direção a contratos de locação de serviços que convertem os desembolsos iniciais de equipamentos em taxas por procedimento.

A Ásia-Pacífico é o território de crescimento mais rápido, com CAGR de 9,71% até 2031, impulsionada pelo envelhecimento da população do Japão, pela expansão da classe média da China e pelos investimentos governamentais em centros cardíacos terciários. Os cirurgiões japoneses adotaram coletas robóticas totalmente endoscópicas, estabelecendo benchmarks de desempenho admirados em toda a região. Os reguladores chineses estão cada vez mais agilizando a aprovação de dispositivos cardíacos considerados essenciais para os objetivos de saúde pública, mas o reembolso provincial permanece desigual. A Índia e o Sudeste Asiático mostram demanda latente limitada por gargalos de treinamento; portanto, os fornecedores fazem parcerias com faculdades de medicina para criar programas de bolsas em coleta de vasos.

A América do Sul registra crescimento moderado, liderado pela rede hospitalar público-privada do Brasil, que realiza revascularização miocárdica cirúrgica em alto volume. Os impostos de importação e a volatilidade cambial desafiam os entrantes estrangeiros, incentivando parcerias de produção localizadas. O Oriente Médio e a África apresentam oportunidades de nicho vinculadas a institutos cardíacos de referência no Golfo e na África do Sul, mas a adoção generalizada é dificultada pela cobertura de seguro limitada e pela escassez de cirurgiões.

Cenário Competitivo

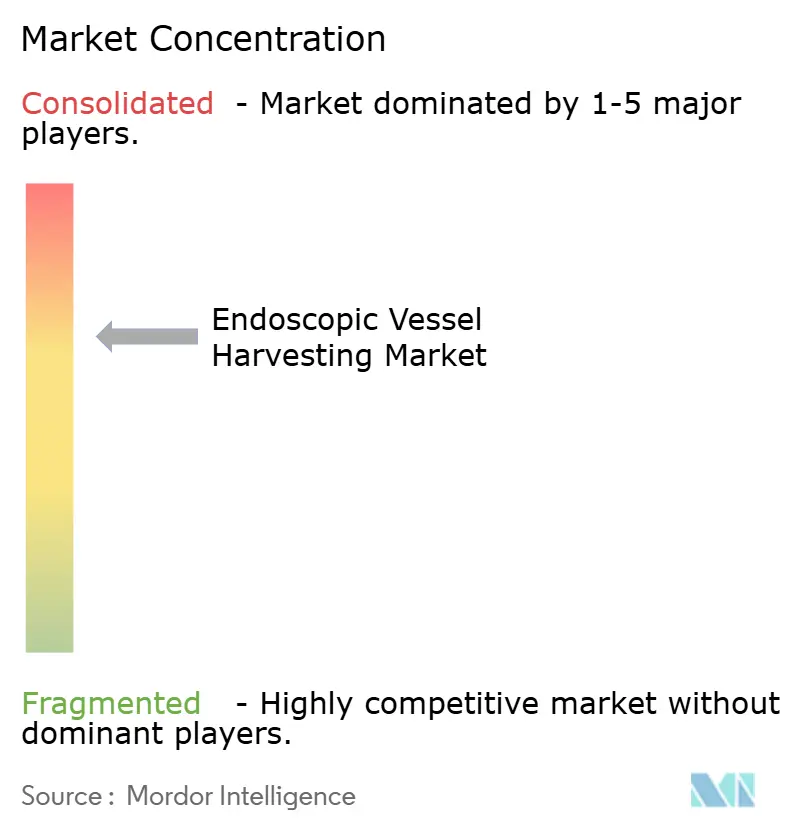

A concentração do mercado é moderada, com os cinco principais fabricantes controlando parcela significativa da receita global. A Getinge lidera em base instalada, mas seu recall de Classe I em 2024 intensificou o escrutínio sobre os riscos de partículas de silicone, levando alguns sistemas de saúde a diversificar as fontes de descartáveis. A Terumo capitalizou expandindo a capacidade de fabricação em Porto Rico em 2025, garantindo resiliência no fornecimento e rotas de envio mais curtas para clientes nos Estados Unidos.

As aquisições estratégicas continuam a remodelar o cenário. A aquisição pendente de USD 791 milhões pela Teleflex da unidade de intervenção vascular da BIOTRONIK sinaliza a convergência de interesses entre os portfólios coronariano, periférico e de coleta de condutos. A LivaNova, após resultados positivos do estudo OSPREY sobre viabilidade do tecido cardíaco, está buscando parcerias para integrar dados de perfusão com feeds de imagem endoscópica em tempo real.

Os pipelines de inovação enfatizam dispositivos modulares com rastreamento de dissecção assistido por inteligência artificial e painéis em nuvem que registram a duração da coleta, a exposição térmica e a orientação do enxerto. Startups financiadas por fundos europeus de tecnologia verde estão prototipando componentes descartáveis biodegradáveis para reduzir o desperdício médico. Os grandes incumbentes respondem oferecendo créditos de troca para hospitais que adotam kits com certificação ecológica — uma tática voltada para reter contas atentas às metas de responsabilidade social corporativa. No geral, o campo competitivo equilibra melhorias incrementais de segurança com visões ambiciosas de fluxo de trabalho digital.

Líderes do Setor de Coleta Endoscópica de Vasos

Getinge AB

Terumo Corporation

LivaNova PLC

Medical Instruments Spa

KARL STORZ SE & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: O Cabrini Health tornou-se o primeiro hospital privado em Victoria a realizar a coleta endoscópica de veia para pacientes de revascularização miocárdica cirúrgica.

- Março de 2024: A Getinge recebeu autorização 510(k) da Agência de Alimentos e Medicamentos dos Estados Unidos para o Vasoview Hemopro 3, seu sistema de coleta endoscópica de vasos de próxima geração.

Escopo do Relatório Global do Mercado de Coleta Endoscópica de Vasos

De acordo com o escopo do relatório, os dispositivos de coleta endoscópica de vasos são utilizados para obter um ou mais vasos saudáveis da perna ou do braço do paciente, a serem usados como condutos para contornar vasos sanguíneos obstruídos na região cardíaca ou periférica.

O mercado de coleta endoscópica de vasos é segmentado por produto, usabilidade, aplicação e geografia. Por produto, o mercado é subdividido em sistemas de coleta endoscópica de vasos, endoscópios e acessórios. Por usabilidade, o mercado é subdividido em descartável e reutilizável. Por aplicação, o mercado é subdividido em doença arterial coronariana (DAC) e doença arterial periférica (DAP). Por geografia, o mercado é subdividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em USD) para todos os segmentos acima.

| Sistemas de Coleta Endoscópica de Vasos |

| Endoscópios |

| Acessórios e Descartáveis |

| Veia Safena |

| Artéria Radial |

| Outros |

| Descartável |

| Reutilizável |

| Doença Arterial Coronariana (DAC) |

| Doença Arterial Periférica (DAP) |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas em Cardiologia |

| Insuflação de CO₂ em túnel fechado |

| Sem toque / Sem CO₂ |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Conselho de Cooperação do Golfo |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas de Coleta Endoscópica de Vasos | |

| Endoscópios | ||

| Acessórios e Descartáveis | ||

| Por Tipo de Vaso | Veia Safena | |

| Artéria Radial | ||

| Outros | ||

| Por Usabilidade | Descartável | |

| Reutilizável | ||

| Por Aplicação | Doença Arterial Coronariana (DAC) | |

| Doença Arterial Periférica (DAP) | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas em Cardiologia | ||

| Por Técnica de Coleta | Insuflação de CO₂ em túnel fechado | |

| Sem toque / Sem CO₂ | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Conselho de Cooperação do Golfo | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de coleta endoscópica de vasos?

O tamanho do mercado de coleta endoscópica de vasos foi de USD 541,53 milhões em 2026.

Com que velocidade o mercado deve crescer?

Está projetado para registrar um CAGR de 3,74%, atingindo USD 650,47 milhões até 2031.

Qual região gera a maior receita?

A América do Norte liderou com 42,25% da receita global em 2025.

Qual segmento de produto está se expandindo mais rapidamente?

Acessórios e descartáveis têm previsão de crescer a um CAGR de 7,92% até 2031.

Por que os centros cirúrgicos ambulatoriais são importantes para o crescimento futuro?

Os centros cirúrgicos ambulatoriais adotam a coleta endoscópica para viabilizar a alta no mesmo dia após a revascularização miocárdica cirúrgica, impulsionando um CAGR de 9,25% neste segmento de usuário final.

Página atualizada pela última vez em: