Tamanho e Participação do Mercado de Revestimentos Antiderrapantes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 179.78 Milhões de dólares |

| Tamanho do Mercado (2031) | 218.98 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.03% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos Antiderrapantes por Mordor Intelligence

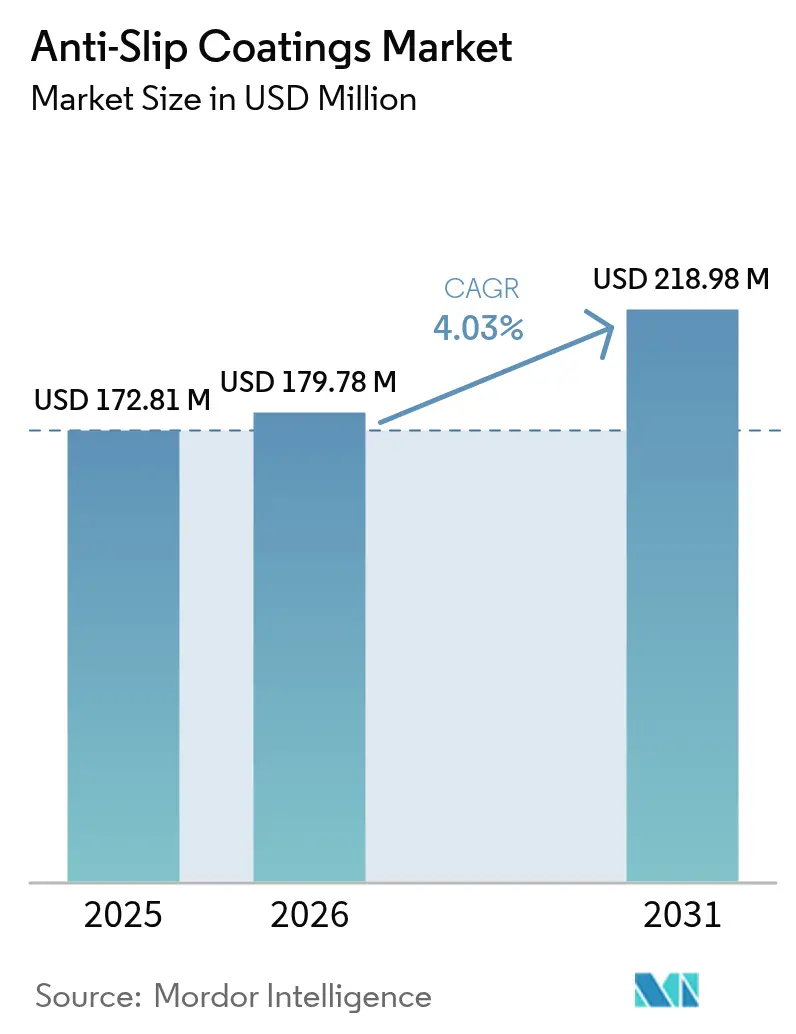

O tamanho do mercado de revestimentos antiderrapantes foi avaliado em USD 172,81 milhões em 2025 e estima-se que cresça de USD 179,78 milhões em 2026 para atingir USD 218,98 milhões até 2031, a uma CAGR de 4,03% durante o período de previsão (2026-2031). Regulamentações de segurança obrigatórias, prêmios de responsabilidade mais elevados e a expansão de linhas de produção automatizadas sustentam gastos consistentes em pisos resistentes a escorregamentos em fábricas, hospitais e infraestrutura pública. A demanda cresce mais rapidamente onde robótica, dispositivos sensíveis a eletrostática e lavagens químicas frequentes se cruzam, pois os acabamentos de piso tradicionais não conseguem equilibrar a tração com o controle de descarga eletrostática ou a durabilidade química. Oscilações nos preços de matérias-primas e regulamentações mais rígidas sobre solventes adicionam pressão de custos, mas também aceleram o investimento em químicas de baixo teor de COV que melhoram a segurança dos trabalhadores e a facilidade de instalação. Fornecedores que combinam suporte técnico com fabricação ágil estão posicionados para conquistar especificações à medida que os proprietários de projetos buscam soluções completas em vez de revestimentos de commodity.

Principais Conclusões do Relatório

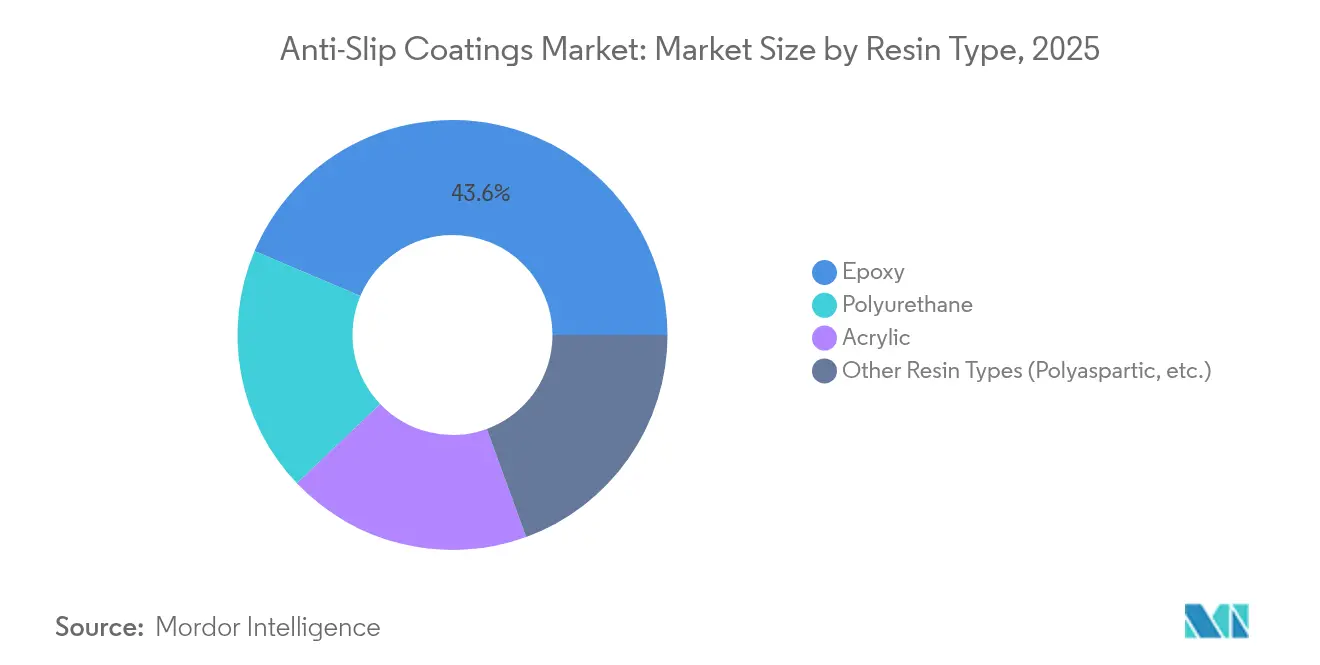

- Por tipo de resina, o epóxi capturou 43,62% da participação do mercado de revestimentos antiderrapantes em 2025, e outros tipos de resina avançarão a uma CAGR constante de 4,74% até 2031.

- Por tecnologia, os sistemas de base aquosa detinham 58,77% do tamanho do mercado de revestimentos antiderrapantes em 2025 e estão se expandindo à CAGR mais rápida de 4,61% até 2031.

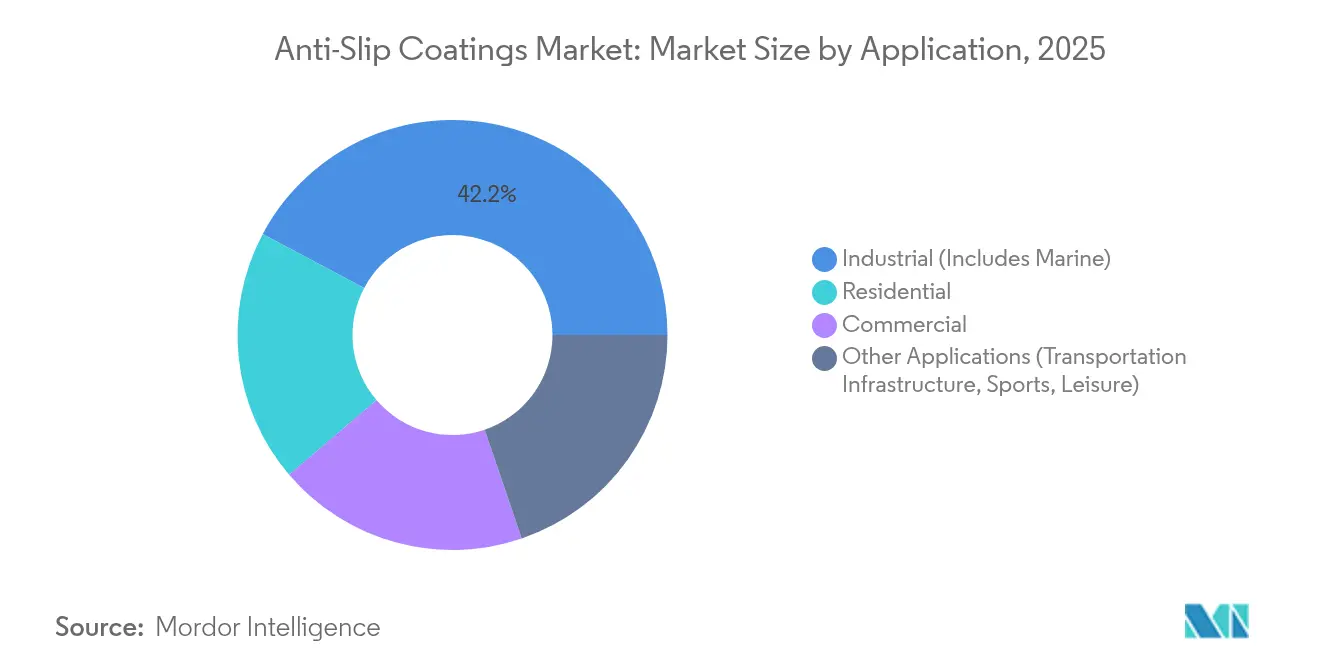

- Por aplicação, o industrial liderou com 42,21% de participação na receita em 2025, enquanto as aplicações "outras" têm previsão de crescer à maior CAGR de 4,83% até 2031.

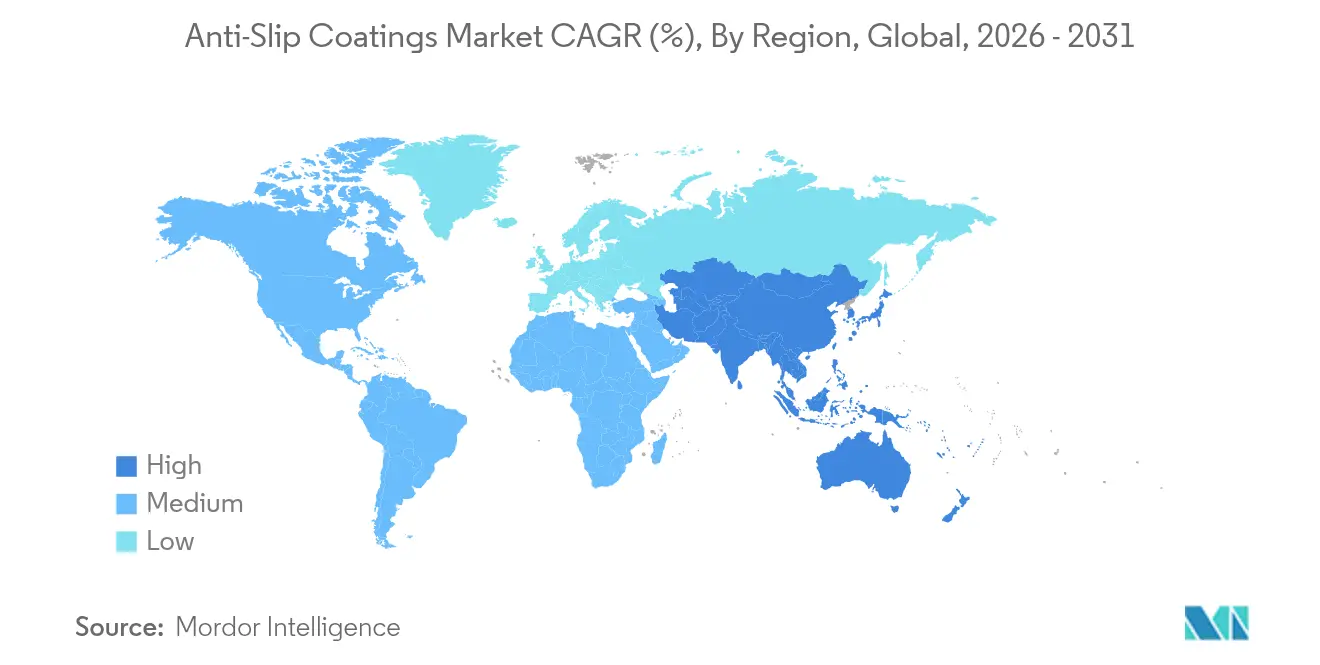

- Por geografia, a Ásia-Pacífico comandou 44,35% da receita global em 2025 e está definida para crescer a uma CAGR de 4,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Revestimentos Antiderrapantes

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Uso Crescente em Pisos de Fabricação Inteligentes e Automatizados | +0.80% | Núcleo APAC, expansão para América do Norte e UE | Médio prazo (2-4 anos) |

| Códigos de Segurança Ocupacional Mais Rigorosos e Mandatos de Seguros | +0.90% | Global, com ganhos iniciais na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Retrofit em Infraestrutura Comercial Envelhecida | +0.60% | Principalmente América do Norte e UE | Longo prazo (≥ 4 anos) |

| Boom da Construção na Ásia-Pacífico e no Oriente Médio | +1.10% | Núcleo APAC, mercados emergentes MEA | Médio prazo (2-4 anos) |

| Revestimentos Antiderrapantes Híbridos Ganhando Tração na Área da Saúde | +0.40% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Uso Crescente em Pisos de Fabricação Inteligentes e Automatizados

As fábricas automatizadas agora especificam pisos capazes de tolerar tráfego contínuo de robôs, cargas rodantes e saneamento agressivo, mantendo ao mesmo tempo valores estáveis de atrito. Engenheiros de planta descobriram que muitos acabamentos epóxi legados interferem com sensores eletromagnéticos ou se degradam após repetidas limpezas com peróxido, levando a paralisações não programadas. Sistemas poliaспарticos híbridos que combinam resistência a escorregamentos com proteção contra descarga eletrostática estão ganhando preferência porque curam rapidamente e permitem o reinício total da produção em poucas horas. Nos clusters de eletrônicos da Ásia-Pacífico, os custos de tempo de inatividade aumentaram acentuadamente, tornando o preço incremental dos revestimentos premium menos significativo do que o risco de interrupção da linha. Como resultado, as equipes de compras fazem referência crescente a modelos de desempenho de "piso inteligente" predefinidos que agrupam métricas antiderrapantes, ESD e resistência química em uma única especificação.

Códigos de Segurança Ocupacional Mais Rigorosos e Mandatos de Seguros

A Administração de Segurança e Saúde Ocupacional agora aplica penalidades superiores a USD 15.000 por infração grave de queda por escorregamento, enquanto as seguradoras oferecem descontos de dois dígitos nos prêmios a instalações que instalam acabamentos antiderrapantes certificados. Indenizações de USD 50.000–100.000 por sinistro são comuns, de modo que os proprietários de instalações calculam que um custo de revestimento de USD 5–8 por pé² se paga após evitar mesmo um único incidente[1]Departamento do Trabalho dos Estados Unidos, "Superfícies de Caminhada e Trabalho e Equipamentos de Proteção Individual," osha.gov . Os auditores de segurança também exigem testes documentados do coeficiente de atrito, impulsionando a demanda por produtos fornecidos com pacotes de certificação. Essas dinâmicas de conformidade convertem rapidamente melhorias opcionais em itens de capital obrigatórios, especialmente em redes de varejo e centros de logística que enfrentam grande fluxo de pessoas.

Demanda Crescente por Retrofit em Infraestrutura Comercial Envelhecida

Mais de 2 bilhões de pés² de espaço comercial e de escritórios construídos antes de 2010 na América do Norte e na Europa agora ficam aquém dos novos códigos de resistência a escorregamentos, criando um considerável backlog de retrofit. Os contratados muitas vezes precisam lixar diamante substratos desgastados, aplicar primers tolerantes à umidade e concluir instalações no turno da noite para evitar perturbações aos inquilinos, o que acrescenta marcações de mão de obra premium. No entanto, os gerentes de propriedade aceitam custos de projeto mais elevados quando ponderados contra a exposição à responsabilidade e os pré-requisitos de seguro. Os fornecedores de revestimentos respondem a esse nicho com sistemas de cura acelerada que atingem dureza total durante a noite, encurtando as janelas de reabertura para locais críticos para a receita.

Boom da Construção na Ásia-Pacífico e no Oriente Médio

Os governos regionais estão canalizando mais de USD 1,7 trilhão em aeroportos, hospitais e fábricas inteligentes até 2030, e a maioria dos projetos agora faz referência a normas internacionais de tração, como a ANSI A326.3, em seus pacotes de licitação. Os desenvolvedores preferem formulações de alto teor de sólidos ou de base aquosa que reduzem a exposição a COV no canteiro de obras e encurtam as folgas de cronograma. Os projetos do Conselho de Cooperação do Golfo exigem adicionalmente resistência ao choque térmico e abrasão por areia, direcionando as especificações para químicas de poliuretano e híbridas conhecidas pela resistência em extremos de temperatura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações Ambientais Rigorosas | -0.70% | Global, mais rígidas na UE e América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade de Preços de Matérias-Primas (Epóxi, PU) | -0.50% | Impacto na cadeia de suprimentos global | Médio prazo (2-4 anos) |

| Concorrência de Pisos com Textura Incorporada e Fitas | -0.30% | Principalmente mercados sensíveis ao custo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Ambientais Rigorosas

A Agência de Proteção Ambiental planeja restringir a N-Metil-2-pirrolidona e vários surfactantes PFAS, obrigando os formuladores a reengenheirar linhas legadas a um aumento de custo de 15-25%[2]Agência de Proteção Ambiental dos Estados Unidos, "Regra Proposta: Revestimentos de Superfícies Industriais de N-Metil-2-pirrolidona," epa.gov . As opções de base aquosa resolvem os obstáculos de COV, mas às vezes necessitam de demãos de construção adicionais, o que prolonga os cronogramas de instalação e eleva as faturas de mão de obra. Empresas com robustos pipelines de P&D podem absorver essas transições, enquanto pequenos fornecedores regionais podem sair do mercado ou tornar-se alvos de aquisição.

Volatilidade de Preços de Matérias-Primas (Epóxi, PU)

Os direitos antidumping sobre importações de epóxi asiático elevaram os custos de insumos de resina norte-americanos em mais de 30% ano a ano em 2024[3]Comissão de Comércio Internacional dos Estados Unidos, "Resinas Epóxi da China e da Coreia do Sul," usitc.gov. As matérias-primas de poliuretano enfrentaram oscilações paralelas após paralisações relacionadas ao clima nos Estados Unidos. Para mitigar o risco, grandes fabricantes firmam contratos de fornecimento plurianuais ou internalizam a produção de resinas, deixando os pequenos concorrentes expostos aos picos do mercado spot. Os contratados solicitam cada vez mais cotações alternativas padronizadas em químicas poliaспárticas ou híbridas para se proteger contra a dependência de uma única resina, abrindo caminho para fornecedores de nicho com portfólios flexíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: A Dominância do Epóxi Enfrenta Desafio de Especialidade

Os acabamentos de epóxi geraram 43,62% do tamanho do mercado de revestimentos antiderrapantes para sistemas de resina. Eles mantêm apelo porque aderem tenazmente ao concreto, suportam produtos químicos e aceitam diversas misturas de agregados que aumentam o atrito sob óleos molhados. No entanto, o impulso de crescimento está se deslocando para outras categorias de resina que oferecem retorno rápido ao serviço, cura em baixas temperaturas ou confiabilidade UV que os epóxis básicos não conseguem igualar. As misturas poliaспárticas curam em duas horas, permitindo que as plantas automotivas retomem as rotas de empilhadeiras antes do próximo turno, enquanto os sistemas híbridos de uretano-acrílico se esticam o suficiente para preencher microfissuras em lajes suspensas.

De 2026 a 2031, outros tipos de resina devem avançar a uma CAGR de 4,74%, a mais alta entre as famílias de resinas. Hospitais e data centers os preferem porque emitem odor ultra-baixo e liberam os trabalhadores mais rapidamente. Os fornecedores agora incluem sílica antiderrapante em cartuchos pré-dosados, simplificando as proporções em campo e reduzindo erros do instalador. À medida que os especificadores valorizam o desempenho em detrimento do custo de commodity, os inovadores de resinas de nicho garantem referências de especificação que antes eram domínio exclusivo dos gigantes do epóxi, remodelando a narrativa competitiva dentro do mercado de revestimentos antiderrapantes.

Por Tecnologia: Sistemas de Base Aquosa Lideram a Transição Ambiental

Os produtos de base aquosa representaram 58,77% do tamanho do mercado de revestimentos antiderrapantes por tecnologia. Limites regulatórios de COV, regras de segurança contra incêndio em túneis e restrições de odor em edifícios ocupados impulsionam a ampla aceitação. As novas químicas de ligante fecharam lacunas históricas em dureza e tolerância química, e os aplicadores apreciam a limpeza de equipamentos com água simples, o que reduz as taxas de descarte de solventes. Vários municípios na União Europeia agora exigem soluções de base aquosa ou 100% sólidas em licitações públicas, padronizando efetivamente a demanda.

As linhas ricas em solvente persistem em conveses de navios e oficinas que necessitam de resistência química extrema ou cura abaixo de zero. Mesmo assim, a maioria dos fornecedores agora promove tecnologia híbrida que combina portadores aquosos com emulsões reativas, fornecendo classificações de deslizamento iguais às dos produtos à base de solvente. À medida que os selos de construção verde ganham tração, os contratados especializados em instalações de base aquosa conquistam licitações premium, reforçando a transição para produtos alinhados com a sustentabilidade dentro do mercado de revestimentos antiderrapantes.

Por Aplicação: Liderança Industrial Encontra Diversificação

As instalações industriais representam 42,21% da participação atual do mercado de revestimentos antiderrapantes por uso final. Unidades petroquímicas, plantas de montagem e docas marítimas dependem de agregados de alta espessura que toleram derramamentos cáusticos e cargas rodantes. No entanto, a expansão mais rápida está na infraestrutura de transporte, complexos de lazer e esportes, que registram uma CAGR de 4,83%. Os proprietários de aeroportos especificam camadas de poliuretano antiderrapante para zonas de jato de aeronaves, e os operadores de locais esportivos instalam texturas acrílicas almofadadas que reduzem a fadiga dos atletas enquanto evitam escorregamentos.

Os arranjos comerciais de escritórios também incorporaram revestimentos transparentes com microtextura em lobbies de concreto polido para manter a estética sem comprometer o coeficiente de atrito. A adoção residencial permanece modesta, mas cresce à medida que os proprietários aplicam epóxis de perfil áspero em torno de piscinas e entradas de garagens. Essa difusão sublinha uma percepção em evolução de que a resistência a escorregamentos é uma necessidade de estilo de vida e não uma reflexão afterthought industrial, ampliando o mercado total endereçável de revestimentos antiderrapantes.

Análise Geográfica

A Ásia-Pacífico gerou a maior receita regional, alavancando uma participação de 44,35% em 2025 e avançando a uma CAGR de 4,82% até 2031. Projetos de metrô em massa, fábricas de semicondutores e megahospitais na China e na Índia especificam superfícies antiderrapantes premium que se integram com veículos guiados automatizados. A Associação de Nações do Sudeste Asiático está padronizando códigos de segurança alinhados com as normas de atrito ISO, elevando os requisitos de linha de base e direcionando as licitações municipais para produtos de marca.

A América do Norte fica atrás em tamanho absoluto, mas se beneficia de extensos ciclos de retrofit em armazéns de logística, supermercados e campi de saúde. A rigorosa aplicação da Administração de Segurança e Saúde Ocupacional e os riscos de inverno no meio-oeste mantêm a demanda resiliente mesmo durante as desacelerações da construção. Os usuários finais frequentemente combinam resistência a escorregamentos com classificações antimicrobianas, favorecendo químicas híbridas que atendem a ambos os critérios.

A Europa mantém níveis maduros de adoção impulsionados por estipulações de seguradoras, mas o crescimento decorre das reformas em edifícios históricos onde os contratados buscam soluções respiráveis de base aquosa que protejam substratos históricos. Os mercados do Oriente Médio e África permanecem menores, mas exibem taxas de crescimento expressivas à medida que estádios, metrôs e ativos de turismo emergem. As especificações aqui enfatizam a durabilidade UV e a resistência ao choque térmico, dando vantagem aos híbridos de poliuretano.

Panorama regulatório

Os revestimentos antiderrapantes se enquadram em regras de gerenciamento de produtos químicos e requisitos de verificação de desempenho. Nos Estados Unidos, a conformidade com COVs está fundamentada nas normas da EPA sob o 40 CFR Parte 59, o que direciona as escolhas de formulação para sistemas à base de água e de alto teor de sólidos. As exigências de fiscalização e documentação da OSHA também levam os proprietários de instalações a especificar revestimentos apoiados por dados de teste e pacotes de certificação para resistência ao deslizamento. Os direitos antidumping que afetam as importações de resina epóxi também aumentaram a economia da conformidade, elevando os custos de insumos de resina na América do Norte em mais de 30% ano a ano em 2024 e influenciando a seleção de produtos e as estratégias de fornecimento para empreiteiros e formuladores.

Na Europa e em partes da Ásia, o acesso ao mercado depende fortemente da gestão responsável de produtos e de métodos de teste padronizados. O REACH e o CLP da UE impulsionam restrições de substâncias e rotulagem, acelerando a reformulação para longe de solventes e surfactantes fortemente regulamentados, enquanto os testes de desempenho são cada vez mais referenciados a métodos harmonizados, como o DIN EN 16165:2021, para resistência ao deslizamento. Na Ásia-Pacífico, normas nacionais, incluindo a GB/T 9263-2020 da China, juntamente com especificações de licitação que citam normas internacionais de tração (por exemplo, ANSI A326.3 em grandes projetos de infraestrutura), elevam o parâmetro de referência para o desempenho de atrito documentado e favorecem fornecedores que podem fornecer protocolos de teste consistentes entre regiões.

Análise da cadeia de valor

A cadeia de valor começa com fornecedores upstream de resinas base (epóxi, poliuretano, acrílico e híbridos especiais) e aditivos funcionais que criam textura e tração, incluindo sílica, agregados cerâmicos ou minerais e sistemas de esferas ou microesferas de polímero. Os formuladores então misturam aglutinantes, cargas, meios antiderrapantes e pacotes de cura em revestimentos aplicados no local, com ênfase crescente em tecnologias de baixo VOC à base de água e híbridos de cura rápida para reduzir o tempo de inatividade em instalações industriais e públicas. A conformidade é incorporada desde o início, pois o design do produto e o controle de qualidade costumam ser mapeados de acordo com os métodos de teste referenciados pelos mercados finais, incluindo o DIN EN 16165 (Europa) e o GB/T 9263-2020 (China), além de requisitos específicos do setor, como MIL-PRF-24667D e EN 4508:2006, para casos de uso na defesa e aeroespacial.

A distribuição midstream geralmente ocorre por meio de vendas diretas a projetos para contas industriais e de infraestrutura, e por meio de distribuidores de revestimentos ou instaladores especializados em pisos para trabalhos comerciais e residenciais. Aplicadores e empreiteiros capturam valor por meio da preparação da superfície, das taxas de distribuição de agregados e das condições de cura, que determinam se um revestimento atende às metas de coeficiente de atrito. Isso aumenta a demanda por serviço técnico do fornecedor, suporte a testes no local e sistemas empacotados, em vez de produtos genéricos. Os compradores downstream incluem fábricas, hospitais, centros logísticos, ativos marítimos e de transporte e edifícios comerciais com muita reforma, onde as aquisições cada vez mais combinam resistência ao deslizamento com durabilidade química, controle de ESD e documentação de certificação em uma única especificação de piso.

Cenário Competitivo

O mercado de revestimentos antiderrapantes é moderadamente fragmentado, embora as multinacionais de nível um ainda definam os benchmarks de desempenho. A AkzoNobel continua a ampliar sua linha de pós Interpon com ligantes de base aquosa que atendem aos mandatos verdes da UE. A PPG Industries desinvestiu sua unidade de sílicas para se concentrar nos revestimentos de alto valor e está canalizando os recursos para a pesquisa de aditivos de baixo atrito. A Sherwin-Williams lançou recentemente pisos de conforto de toque suave que combinam estética com tração, reforçando sua posição nos nichos de saúde e educação.

Os produtores regionais no Sudeste Asiático e na Europa Oriental conquistam obras municipais por meio de serviços localizados e tamanhos de lote flexíveis, mas muitos dependem de resinas importadas, deixando-os vulneráveis às oscilações cambiais. Os choques de matérias-primas desencadearam alianças estratégicas em que os independentes formam grupos de compras para garantir contratos de epóxi. Enquanto isso, o interesse em fusões está crescendo à medida que o capital privado visa formuladores especializados que possuem misturas de agregados patenteadas ou propriedade intelectual antimicrobiana, sinalizando uma fase de consolidação que se aproxima dentro da indústria de revestimentos antiderrapantes.

Os clientes comparam cada vez mais os fornecedores com base em ferramentas de especificação digital, pacotes de certificação COF e suporte total de garantia instalada, em vez de preço unitário. As empresas capazes de validar o atrito no local por meio de sensores conectados a smartphones ou fornecer serviços completos de revestimento garantem receita recorrente. Essa concorrência orientada a serviços eleva as barreiras de entrada para pequenos players e incentiva a diferenciação de produtos ancorada na transparência de dados.

Líderes da Indústria de Revestimentos Antiderrapantes

3M

Akzo Nobel N.V.

PPG Industries Inc.

Sika AG

The Sherwin-Williams Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo uma lacuna clara entre os sistemas de piso epóxi de distribuição para uso pesado e os seladores mais leves e voltados para manutenção para superfícies residenciais e comerciais leves, onde os proprietários desejam resistência ao deslizamento sem a necessidade de repavimentação disruptiva. Isso se reflete na atividade de produtos de 2026, focada em seladores antiderrapantes prontos para uso, à base de água, e revestimentos coloridos que simplificam a aplicação em concreto, pavers e passarelas externas, ampliando o mercado endereçável para empreiteiros e canais de bricolagem. Ao mesmo tempo, locais de saúde, eletrônicos e manufatura automatizada estão especificando pisos com múltiplos atributos que combinam tração com retorno rápido ao serviço e resistência à lavagem química, e em alguns casos desempenho de ESD, o que cria espaço para químicas híbridas e fornecedores de sistemas que podem apoiar a validação usando documentação de atrito padronizada.

As oportunidades também se estendem ao suporte de aditivos e testes, à medida que reguladores e especificadores avançam para a verificação baseada em desempenho. O uso mais amplo de métodos padronizados, como ANSI A326.3 e DIN EN 16165, aumenta o valor dos revestimentos enviados com documentação de teste de atrito e protocolos claros de instalação, particularmente para infraestrutura pública e edifícios institucionais. No lado da inovação, uma pesquisa publicada em 2026 introduziu a estrutura TexCoMP para otimizar o desempenho de textura-revestimento-material em passarelas, apoiando um design mais baseado em dados de superfícies antiderrapantes e dando aos formuladores um caminho estruturado para reduzir a tentativa e erro, ao mesmo tempo em que atendem aos limites de tração em úmido com sistemas de menor VOC.

Desenvolvimentos recentes do setor

- Junho de 2026: Um estudo revisado por pares na PLOS One publicou a estrutura TexCoMP (Texture-Coating-Material-Performance) para modelar e otimizar o desempenho antiderrapante de superfícies revestidas de passarelas em variáveis ambientais e materiais. O trabalho apoia abordagens de formulação e design de textura mais preditivas, o que pode reduzir os ciclos de desenvolvimento e melhorar a confiança no atendimento das metas de tração em úmido em diversos substratos.

- Abril de 2025: A DYCO, uma divisão do ICP Group, lançou o DYCO Court & Floor, um revestimento antiderrapante 100% acrílico para superfícies recreativas comerciais e residenciais. O lançamento ampliou as opções de acabamentos antiderrapantes de textura média em asfalto e concreto, reforçando a demanda por sistemas acrílicos em aplicações de lazer de alto tráfego e comerciais leves.

- Maio de 2024: O mercado viu um aumento na demanda por especificações de testes documentados de resistência ao deslizamento alinhados a métodos mais recentes, como o DIN EN 16165:2021, na Europa, influenciando a forma como os empreiteiros empacotam a documentação de testes e conformidade para projetos voltados ao público. Essa mudança elevou o papel dos pacotes de certificação e da verificação padronizada no local como diferenciais, junto com a química da resina e a velocidade de instalação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange o valor de vendas de materiais de revestimento antiderrapante que são aplicados como uma película sobre uma superfície para melhorar a tração e reduzir o risco de deslizamento no uso diário. Inclui produtos vendidos para superfícies industriais, comerciais e residenciais, onde a resistência ao deslizamento é uma necessidade fundamental de desempenho.

Exclusões do escopo: Exclui fitas e tapetes antiderrapantes, aditivos agregados vendidos separadamente e soluções mecânicas de texturização que não sejam revestimentos.

Visão geral da segmentação

- Por Tipo de Resina

- Epóxi

- Poliuretano

- Acrílico

- Outros Tipos de Resina (Poliaспártico, etc.)

- Por Tecnologia

- Base Aquosa

- Base Solvente

- Por Aplicação

- Residencial

- Comercial

- Industrial (Inclui Marítimo)

- Outras Aplicações (Infraestrutura de Transporte, Esportes, Lazer)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da APAC

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Rússia

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para construir o primeiro mapa de demanda e manter o modelo de mercado ancorado a indicadores que podem ser verificados ano após ano. Recorremos a fontes públicas, como o US Bureau of Labor Statistics (indicadores de lesões e segurança no trabalho), a OSHA e reguladores de segurança nacionais semelhantes (orientações sobre resistência ao deslizamento e temas de conformidade), o Eurostat e a UN Comtrade (indicadores substitutos de atividade de construção e industrial, além de sinais comerciais para materiais de revestimento), e organismos de normas do setor, como ASTM e ISO (métodos de teste e terminologia de coeficiente de atrito).

Além disso, revisamos registros de empresas, apresentações a investidores, fichas técnicas de produtos e imprensa confiável para entender onde os sistemas de revestimento estão sendo especificados e como as alegações de desempenho são posicionadas. Assinaturas pagas selecionadas são usadas para acelerar verificações financeiras e de inteligência das empresas, varreduras de tendências de patentes e revisões de importação e exportação em nível de envio, quando relevante para matérias-primas de revestimento. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas também foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário se concentra em validar o que está realmente sendo comprado e aplicado e, em seguida, testar as premissas usadas no modelo. Conversamos com uma combinação de formuladores de revestimentos, aplicadores, distribuidores e partes interessadas em segurança e instalações em importantes ambientes de uso final, e a contribuição dos entrevistados foi equilibrada entre APAC, EMEA e Américas, para que uma geografia não moldasse excessivamente os números finais.

Distribuição dos entrevistados do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 33% | Diretores executivos: 16% | APAC: 38% |

| Nível médio: 45% | Líderes funcionais/de unidade: 28% | EMEA: 35% |

| Players menores: 22% | Gerentes: 56% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a demanda por revestimentos de proteção de superfícies é reconstruída usando indicadores de atividade de construção e industrial, e então filtrada pela provável adoção de sistemas antiderrapantes em pisos, decks, rampas e substratos semelhantes. Uma vez formado o conjunto de demanda, aplicamos divisões por família de resina e contexto de uso final, usando o feedback de entrevistas e padrões de especificação visíveis, e a cláusula principal só é alcançada depois que essas camadas são reconciliadas em um único valor.

Para verificações, aproximações bottom-up são realizadas de forma seletiva, usando um conjunto amostrado de pontos de preço de produtos e consumo típico por pé quadrado para aplicações comuns de piso e deck, que é então multiplicado por volumes plausíveis de projetos derivados da atividade do setor. As principais entradas usadas no modelo incluem a atividade de pisos industriais e comerciais, indicadores de foco em segurança no trabalho, ciclos de repavimentação e manutenção para áreas de alto tráfego, direção de preços de resinas e aditivos, e a mudança de mix entre sistemas à base de água e à base de solvente, à medida que as expectativas de conformidade evoluem.

As previsões são construídas usando análise de cenários, apoiada por ajuste de tendências de curto prazo (suavização exponencial) sobre os indicadores líderes acima, e depois ajustadas com base no que os entrevistados primários esperam em termos de intensidade de especificação e precificação nos próximos anos. Quando as verificações bottom-up apresentam lacunas, como visibilidade limitada sobre volumes de pequenos aplicadores locais, a participação ausente é tratada por meio de faixas de penetração revisadas com participantes do canal e, então, aplicadas de forma consistente entre as regiões.

Validação de dados e ciclo de atualização

A validação é feita triangulando o resultado do modelo com sinais independentes e, então, acompanhando quaisquer grandes variações até que a narrativa seja coerente. Realizamos verificações de anomalias no movimento ano a ano, nas mudanças de mix de resinas e nos preços médios de venda implícitos, e quaisquer valores discrepantes são revisados por um segundo analista antes da aprovação final.

O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças acentuadas nos preços de matérias-primas ou alterações regulatórias que modificam o comportamento de especificação. Antes da entrega, uma nova revisão é concluída para que os números reflitam as publicações públicas mais recentes e o feedback recente de especialistas.

Tamanho do mercado de revestimentos antiderrapantes da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para revestimentos antiderrapantes frequentemente variam porque cada editor traça a linha do mercado de forma diferente e nem sempre se alinha ao mesmo ano-base ou às mesmas premissas de precificação. As diferenças também aparecem quando uma estimativa se baseia mais nos ciclos de construção, enquanto outra se baseia mais em narrativas de conformidade de segurança, sem quantificar a conversão em demanda por revestimentos.

Fitas e tapetes antiderrapantes estão fora do escopo da Mordor Intelligence, o que é uma razão prática pela qual nosso valor pode diferir de estimativas que agrupam produtos de tração adjacentes em um único total de superfície de segurança. A diferença também vem de quão rápido se assume que o preço aumentará para sistemas de epóxi e poliuretano, se pisos marítimos e industriais são contados com a mesma intensidade entre regiões, e com que frequência as conversões de moeda e as séries de indicadores são atualizadas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 179,78 milhões de USD (2026) | |

| Consultoria Global A | 158,72 milhões de USD (2024) | Usa um ano-base anterior e uma curva de crescimento mais rápida, e a descrição do escopo é mais ampla em torno dos usos finais, o que pode alterar o conjunto de demanda implícito e o mix de preços em comparação com uma definição exclusiva de revestimentos. |

| Editora Setorial B | 169,00 milhões de USD (2025) | Inclui uma abordagem de aplicação mais ampla (como piso e marítimo declarados juntos) e aplica um crescimento de longo prazo mais elevado, o que pode aumentar os totais se a penetração e a progressão do preço médio de venda não forem restringidas por indicadores de atividade de curto prazo. |

Em conjunto, a tabela mostra que a seleção do ano e o que é contabilizado como uma solução antiderrapante explicam a maior parte da diferença entre os números. Ao manter as variáveis vinculadas a fatores observáveis de demanda por revestimentos e ao reverificar as premissas com os participantes do canal, nossa estimativa permanece mais fácil de rastrear até etapas claras que podem ser repetidas em atualizações posteriores.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de revestimentos antiderrapantes?

O mercado de revestimentos antiderrapantes está em USD 179,78 milhões em 2026 e está no caminho certo para atingir USD 218,98 milhões até 2031, refletindo uma CAGR de 4,03%.

Qual região contribui mais para as vendas globais?

A Ásia-Pacífico lidera com 44,35% da demanda mundial em 2025 e está se expandindo a uma CAGR de 4,82% até 2031.

Por que os produtos antiderrapantes de base aquosa estão crescendo tão rapidamente?

Os sistemas de base aquosa já respondem por 58,77% do tamanho do mercado de revestimentos antiderrapantes porque satisfazem as regras de COV cada vez mais rigorosas, reduzem o risco de incêndio e simplificam a limpeza sem sacrificar o desempenho.

Qual tipo de resina é dominante hoje?

As formulações de epóxi detêm 43,62% da receita de 2025 graças à sua resistência química e adesão, embora as resinas poliaспárticas de cura mais rápida estejam crescendo a uma CAGR de 4,74%.

Como as regulamentações de segurança afetam as decisões de compra?

As multas da Administração de Segurança e Saúde Ocupacional, os incentivos de seguros e os códigos de construção mais rigorosos transformaram os pisos resistentes a escorregamentos de uma melhoria discricionária em um item essencial de conformidade, impulsionando a demanda nos setores industrial, comercial e público.

O que está impulsionando a demanda por retrofit em mercados desenvolvidos?

Edifícios construídos antes de 2010 frequentemente não atendem aos novos padrões de resistência a escorregamentos, criando um conjunto de retrofit de mais de 2 bilhões de pés² na América do Norte e na Europa, onde os proprietários buscam soluções de cura rápida e baixo odor para minimizar o tempo de inatividade.

Página atualizada pela última vez em: