Tamanho e Participação do Mercado de Resposta a Emergências e Desastres

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 151 Bilhões de dólares |

| Tamanho do Mercado (2031) | 183.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.92% CAGR |

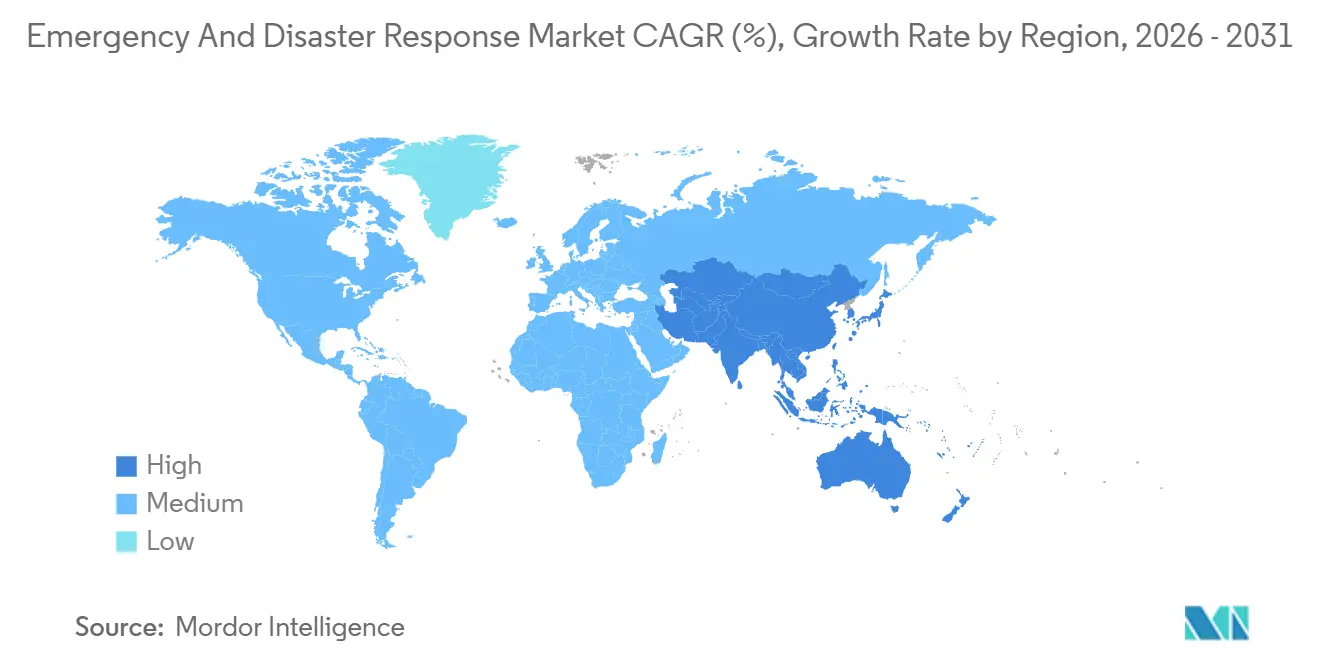

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

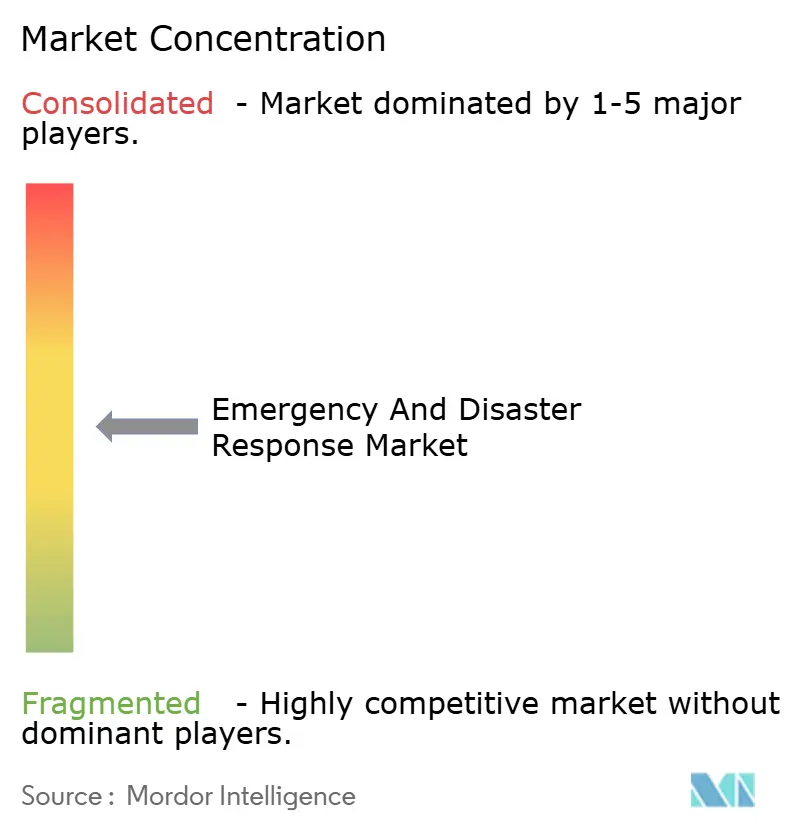

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Resposta a Emergências e Desastres por Mordor Intelligence

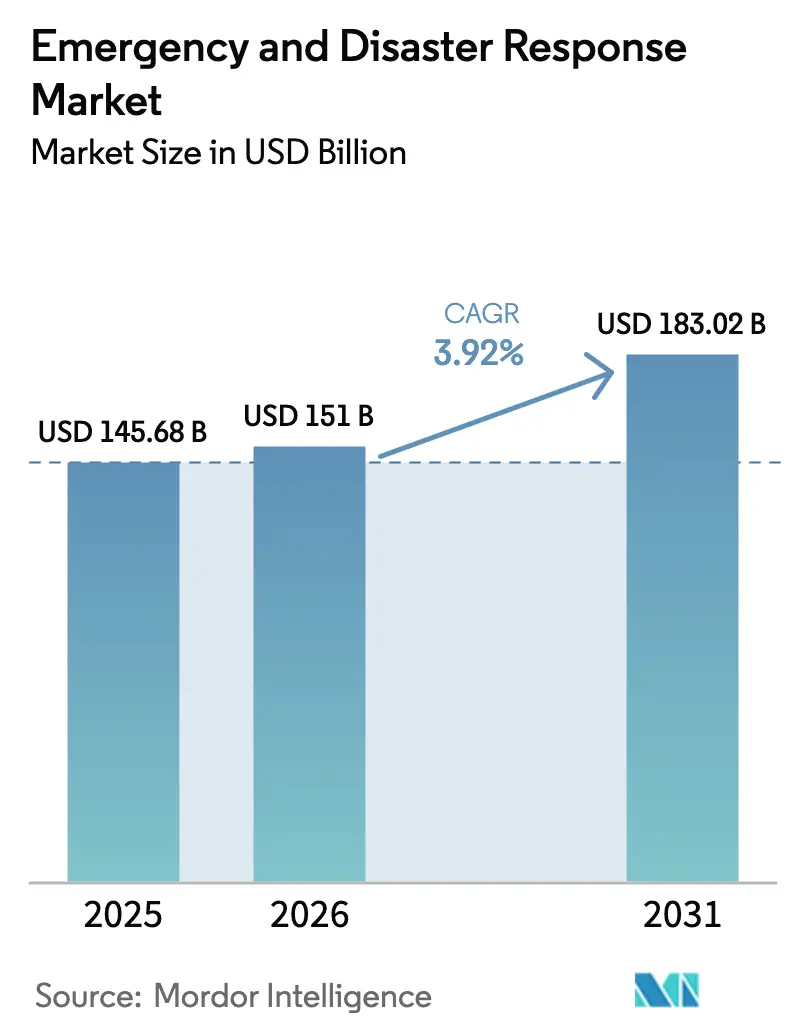

O tamanho do mercado de resposta a emergências e desastres deve crescer de USD 145,68 bilhões em 2025 para USD 151,01 bilhões em 2026 e está previsto para atingir USD 183,02 bilhões até 2031 a um CAGR de 3,92% no período de 2026-2031. O mercado está migrando de compras pontuais de hardware para ecossistemas orquestrados por software que integram dados em tempo real, análises de inteligência artificial e implantação autônoma. A gravidade dos eventos climáticos está aumentando mesmo com o aperto dos orçamentos públicos, de modo que as equipes de aquisição estão priorizando plataformas interoperáveis que ampliam o capital limitado. As agências estão integrando drones, rádios em malha e software preditivo em suas frotas de ativos para agilizar a tomada de decisões e reduzir os custos ao longo da vida útil de suas operações. Os fornecedores capazes de oferecer atualizações remotas, projetos de segurança cibernética de confiança zero e certificações multijurisdicionais estão conquistando uma vantagem duradoura à medida que o mercado de resposta a emergências e desastres se profissionaliza em todo o mundo.

Principais Conclusões do Relatório

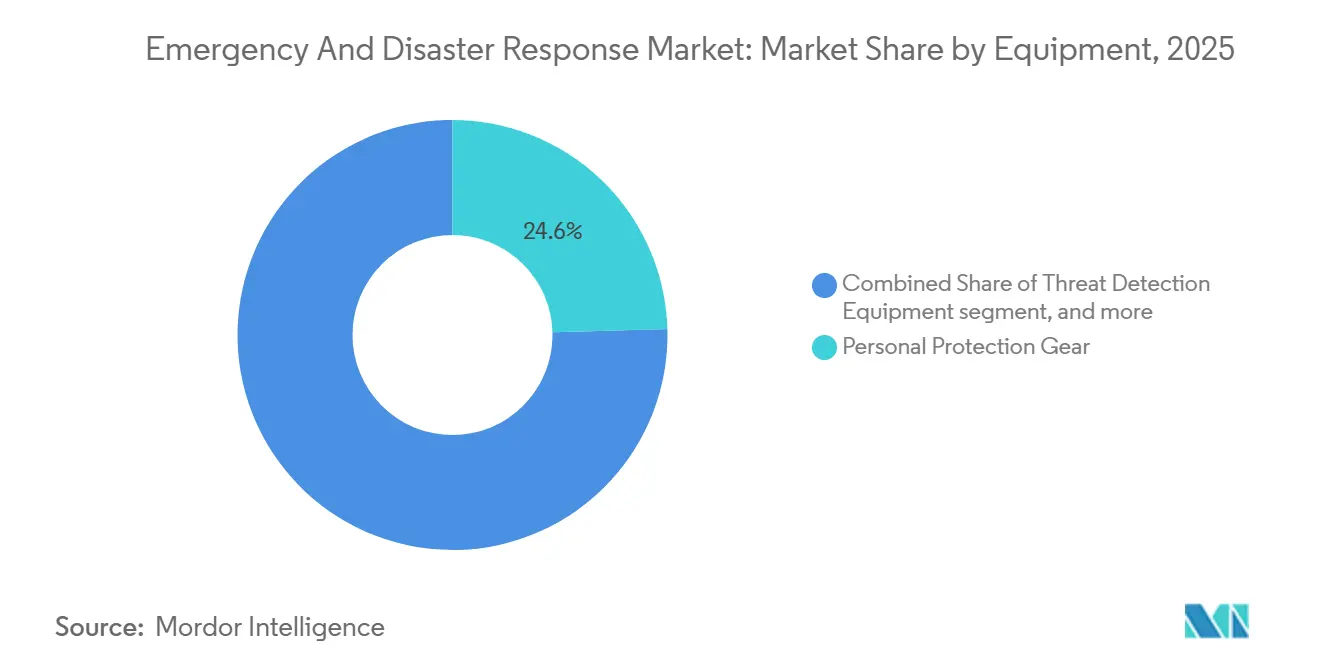

- Por categoria de equipamento, o equipamento de proteção individual liderou com uma participação de receita de 24,56% em 2025, enquanto o equipamento de detecção de ameaças deve avançar a um CAGR de 5,65% até 2031.

- Por plataforma, os ativos terrestres detinham 70,45% da participação do mercado de resposta a emergências e desastres em 2025; as soluções aéreas registraram o CAGR mais rápido de 6,10% até 2031.

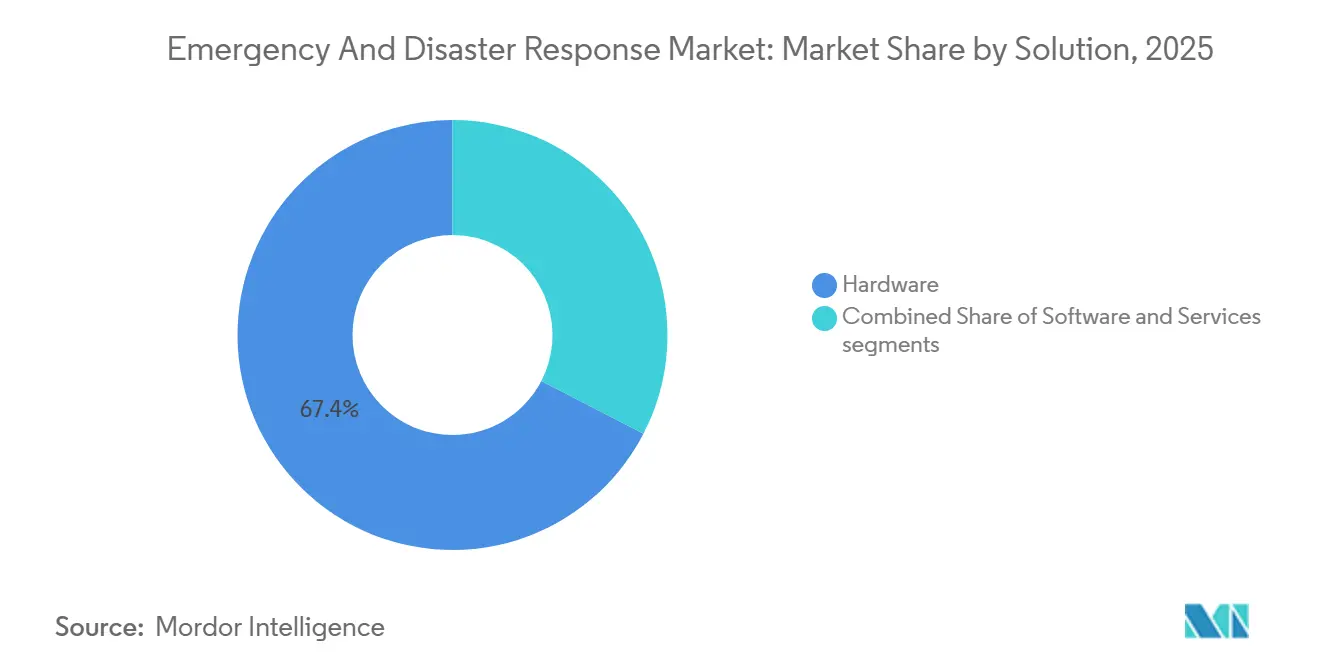

- Por solução, o hardware representou 67,40% do tamanho do mercado de resposta a emergências e desastres em 2025, e o software deve expandir a um CAGR de 6,47% no mesmo horizonte.

- Por geografia, a América do Norte representou 37,15% da receita em 2025, enquanto a região Ásia-Pacífico registrou o CAGR mais forte de 5,20% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Resposta a Emergências e Desastres

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da frequência e gravidade de desastres naturais | +0.9% | Global, agudo nos corredores de tufões da Ásia-Pacífico e nas zonas de incêndios florestais da América do Norte | Longo prazo (≥ 4 anos) |

| Financiamento governamental e mandatos regulatórios | +0.7% | Núcleo da América do Norte e da UE, emergente no Oriente Médio | Médio prazo (2-4 anos) |

| Avanços tecnológicos em inteligência artificial, IoT, SIG e drones | +0.8% | Global, liderado pelos centros de inovação da América do Norte e da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de redes em malha independentes de satélite | +0.5% | Regiões rurais da Ásia-Pacífico, África, América do Sul | Longo prazo (≥ 4 anos) |

| Mudança para trem de força híbrido/elétrico em veículos de resposta | +0.4% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Consórcios de aquisição de assistência mútua transfronteiriça | +0.3% | rescEU da União Europeia, estruturas regionais da ASEAN | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Frequência e Gravidade de Desastres Naturais

Os desastres naturais resultaram em USD 280 bilhões em perdas econômicas globais em 2024, um aumento de 19% em relação à média anual de 2019-2023. Quase metade das províncias, estados ou distritos afetados subsequentemente enfrentou outro evento importante em uma janela de 18 meses, comprimindo os períodos de recuperação e esgotando os estoques de equipamentos críticos. Os responsáveis por aquisições estão, portanto, priorizando plantas de purificação de água em contêineres prontas para voo, centros cirúrgicos infláveis e unidades habitacionais desmontáveis que podem ser transportadas por via aérea e estar operacionais em três dias. Simultaneamente, as plataformas de análise preditiva agora integram modelos climáticos de alta resolução com conjuntos de dados de vulnerabilidade de pontes, diques e hospitais para orientar o planejamento pré-desastre. Refletindo essa mentalidade, o Japão destinou JPY 42 bilhões (aproximadamente USD 285 milhões) em 2025 para sistemas de previsão com inteligência artificial que se integram diretamente ao software de roteamento de evacuação.[1]Fonte: Gabinete do Governo do Japão, "Gestão de Desastres no Japão - Orçamento 2025," Governo do Japão, cao.go.jp

Financiamento Governamental e Mandatos Regulatórios

Os gastos governamentais e as diretrizes estatutárias são agora os dois aceleradores que direcionam os orçamentos de modernização para arquiteturas digitais. Os EUA aumentaram as subvenções de preparação estadual e local em 14% para USD 3,2 bilhões em 2025. O país alocou 35% do total para atualizações tecnológicas, indicando que assinaturas de software, fusão de sensores e frotas de drones são agora despesas elegíveis para subvenções. Na Europa, a Diretiva de Resiliência de Entidades Críticas de 2024 exige que cada estado-membro realize testes de estresse bienais e migre para redes de banda larga interoperáveis até dezembro de 2026, eliminando efetivamente os rádios de banda estreita legados. Os compradores do Golfo preferem centros de comando completos. A Arábia Saudita alocou SAR 1,8 bilhão (aproximadamente USD 480 milhões) em 2024 para um sistema nacional integrado, sublinhando a crescente demanda por soluções gerenciadas por fornecedores e hospedadas soberanamente que garantam a residência de dados e atendam aos padrões de certificação cibernética multinível.[2]Fonte: Editores da Agência de Imprensa Saudita, "Programa de Aquisição para Gestão de Crises e Desastres," SPA, spa.gov.sa

Avanços Tecnológicos em Inteligência Artificial, IoT, SIG e Drones

A rápida maturação da inteligência artificial, dos sensores IoT, da análise geoespacial e das aeronaves não tripuladas está redefinindo a consciência situacional no local. O CommandCentral Aware nativo em nuvem da Motorola ingere transmissões de câmeras corporais de 180 cidades dos EUA e classifica autonomamente a gravidade dos incidentes, reduzindo o tempo médio de despacho em 11% durante os pilotos de 2025. O HxGN OnCall da Hexagon agrega feeds de 14 tipos de sensores e atualiza mapas de risco probabilístico a cada 90 segundos, fornecendo aos comandantes instantâneos quase em tempo real da exposição da infraestrutura. O Matrice 350 RTK da DJI, certificado para operações de emergência em 22 países, pode transportar 6 kg de suprimentos médicos para coordenadas GPS em 15 minutos, ampliando os papéis do drone além do reconhecimento. Um alcance adicional chegou quando a regra BVLOS da FAA de 2024 autorizou voos autônomos de 80 km, permitindo o mapeamento do perímetro de incêndios florestais em terrenos anteriormente inacessíveis e facilitando missões noturnas de busca e salvamento.

Adoção de Redes em Malha Independentes de Satélite

A dependência de links orbitais está diminuindo à medida que os rádios em malha terrestres robustecidos se mostram mais baratos, mais rápidos e mais resilientes durante interrupções de infraestrutura. A Rede em Malha Cinética da Rajant manteve as equipes do Serviço de Bombeiros Rural da Austrália conectadas após a queda das torres de celular nos incêndios florestais de 2024, transmitindo vídeo montado em capacete para o comando de incidentes sem perda de pacotes. A Índia instalou 1.200 aparelhos com capacidade de malha em Bihar e Assam em 2025, reduzindo a duração média das interrupções de comunicação relacionadas a inundações de 14 horas para 90 minutos. O cálculo financeiro favorece a malha: o gasto de capital médio é de USD 2.800 por nó, em comparação com USD 18.000 para um terminal de satélite de largura de banda equivalente. A convergência de padrões está se aproximando porque as formas de onda proprietárias dificultam a comunicação entre agências; o rascunho RFC 9524 do IETF pode estabelecer um protocolo aberto de malha de emergência que sustenta respostas multinacionais contínuas durante operações de incêndio florestal, inundação e terremoto em todo o mundo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Restrições orçamentárias em economias em desenvolvimento | -0.5% | África Subsaariana, Sul da Ásia, América do Sul | Médio prazo (2-4 anos) |

| Padrões de interoperabilidade complexos e fragmentados | -0.3% | Global, agudo em jurisdições multiagências | Longo prazo (≥ 4 anos) |

| Risco de ataques cibernéticos em sistemas de resposta conectados | -0.2% | América do Norte, Europa, mercados avançados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de operadores qualificados para ativos avançados | -0.4% | Global, gravidade inversamente relacionada ao PIB per capita | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Orçamentárias em Economias em Desenvolvimento

À medida que a exposição a riscos se intensifica, a limitada margem fiscal está atrasando a modernização de equipamentos nas regiões de renda média-baixa. O Banco Mundial destacou que, em 2024, 18 governos da África Subsaariana reduziram os investimentos públicos não relacionados à dívida em uma média de 1,2% do PIB, com a preparação para desastres suportando o maior impacto desses cortes.[3]Fonte: Grupo de Pesquisa do Banco Mundial, "Perspectivas Econômicas Globais de Junho de 2025," Banco Mundial, worldbank.org Em resposta, o Quênia abandonou uma licitação de USD 12 milhões para uma unidade de comando móvel e optou por veículos reformados fornecidos por agências europeias.

Agravando os problemas, a depreciação cambial representa um obstáculo significativo: o NGN despencou 129% desde janeiro de 2024, efetivamente mais que dobrando o preço de importações essenciais, como câmeras térmicas, telefones via satélite e geradores de energia. Embora os credores multilaterais tenham lançado facilidades concessionais, os dados do Banco Asiático de Desenvolvimento revelam um atraso preocupante: os desembolsos de empréstimos se estendem por 18 a 24 meses. Esse atraso cria lacunas de capacidade durante temporadas consecutivas de ciclones ou inundações, forçando as agências a utilizar hardware envelhecido muito além de sua vida útil pretendida.

Padrões de Interoperabilidade Complexos e Fragmentados

Os padrões fragmentados de rádio e banda larga dificultam a coordenação entre agências e inflacionam os custos do ciclo de vida. Durante o Incêndio Park na Califórnia em 2024, as equipes de assistência mútua de estados vizinhos não conseguiram se conectar ao comando de incidentes porque seus rádios usavam arquiteturas de trunking incompatíveis, forçando um retorno a canais simplex analógicos com alcance 40% menor. O roteiro do FirstNet dos EUA prevê que a migração do rádio móvel terrestre legado durará até 2032, preservando pelo menos sete anos de operação híbrida que requer dispositivos de modo duplo e orçamentos de manutenção duplicados. A Associação Internacional de Chefes de Bombeiros estima que o gerenciamento de dois sistemas de comunicação paralelos infla o custo total de propriedade em 22% para municípios com recursos limitados. A convergência global pode ser alcançada por meio do Push-to-Talk de Missão Crítica sobre LTE do 3GPP; no entanto, as substituições completas de infraestrutura permanecem financeiramente desafiadoras para as agências.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Equipamento: Detecção de Ameaças Lidera a Velocidade de Inovação

O equipamento de proteção individual representou 24,56% da receita de 2025, sublinhando seu status não discricionário no mercado de resposta a emergências e desastres. O equipamento de detecção de ameaças é o segmento de crescimento mais rápido, com um CAGR de 5,65%, à medida que os sensores químicos, biológicos, radiológicos e nucleares diminuem e incorporam camadas analíticas de inteligência artificial. Espectrômetros Raman miniaturizados que podem identificar um composto químico a partir de um banco de dados de 14.000 em apenas 30 segundos estão sendo rapidamente adotados pelas agências. Essa adoção rápida está impulsionando um crescimento significativo no mercado de equipamentos de detecção de ameaças usados em resposta a emergências e desastres. O equipamento de combate a incêndios ocupa o segundo lugar em receita, mas enfrenta pressão nas margens à medida que os municípios estendem a vida útil dos caminhões de escada para 18 anos. O equipamento de abrigo temporário permanece concentrado nas faixas de furacões, enquanto o equipamento de montanhismo serve às equipes de resgate alpino. Um saldo residual de "outros" de unidades de descontaminação e geradores portáteis acompanha o crescimento geral no mercado de resposta a emergências e desastres.

A melhoria da precisão dos sensores, a utilização de displays de visão frontal e a implementação de atualizações de firmware remotas tornam o equipamento de detecção de ameaças um ímã para a inovação. O M7 SCBA da 3M sobrepõe detalhes térmicos na viseira, aliviando a carga cognitiva em interiores com fumaça. O dispositivo Raman portátil da Smiths Detection, premiado com o Prêmio da Rainha em 2025, migrou algoritmos de segurança de aviação para tarefas de detecção em campo, demonstrando transferência de tecnologia entre setores. À medida que os eventos climáticos aumentam o risco de derramamentos de materiais perigosos, os responsáveis por aquisições veem os detectores de ameaças de alta fidelidade como multiplicadores de força. Os fornecedores que agrupam assinaturas de análises com hardware estão capturando margens de software recorrentes, reforçando a mudança mais ampla de hardware para software no mercado de resposta a emergências e desastres.

Por Plataforma: Segmento Aéreo Perturba a Dominância Terrestre

Os veículos terrestres representaram 70,45% da receita de 2025, enquanto os ativos aéreos registraram o CAGR mais rápido de 6,10% com o afrouxamento das regras e sensores mais leves que ampliaram os conjuntos de missões. A participação do mercado de resposta a emergências e desastres detida pelas frotas terrestres permanece substancial, mas os ciclos de substituição estão se alongando à medida que os trens de força elétricos oferecem garantias de 20 anos. O crescimento aéreo se acelera devido aos drones que mapeiam incêndios florestais além da linha de visão e às aeronaves não tripuladas de longa resistência que coletam dados de ciclones a uma fração do custo dos voos tripulados. As embarcações marítimas são impulsionadas por embarcações de superfície autônomas que realizam resgates em águas rápidas com uma taxa de sucesso de recuperação de 89% durante os testes no Mississippi.

A convergência de plataformas aumenta a utilização: o helicóptero AW169 da Leonardo pode alternar entre módulos de içamento, médico e combate a incêndios em 90 minutos, dobrando as taxas de utilização de ativos. As garantias de bombas elétricas estendem a vida útil, desacelerando o volume do segmento terrestre, mas aumentando a receita de peças de pós-venda e software. Para os fornecedores aéreos, certificar tanto a plataforma quanto os pilotos automáticos específicos de missão é crucial para ganhar contratos multifuncionais, uma vantagem essencial no mercado de resposta a emergências e desastres, que valoriza a versatilidade em detrimento das embarcações de propósito único.

Por Solução: O Software Ganha Espaço à Medida que as Agências Digitalizam os Fluxos de Trabalho

O hardware forneceu 67,40% da receita de soluções de 2025, enquanto o software cresceu a um CAGR de 6,47%, o mais rápido entre os três pilares. A plataforma de aprendizado de máquina da Everbridge reduz o planejamento de evacuação de quatro horas para 18 minutos ao sintetizar dados meteorológicos, de tráfego e populacionais. O mercado de software de resposta a emergências e desastres está pronto para se expandir à medida que as agências redirecionam o capital para modelagem de gêmeos digitais e despacho com aprendizado de máquina.

O software de manutenção preditiva reduz o tempo de inatividade não planejado e adia a substituição de hardware, comprimindo assim as remessas de hardware enquanto aumenta o valor ao longo da vida útil dos ativos. O Centro de Operações Inteligentes da IBM no Rio de Janeiro monitora 4.200 sensores de campo para prever falhas de equipamentos com 72 horas de antecedência, estendendo a vida útil dos ativos em 11%. O preço por assinatura, como as taxas por incidente do CommandCentral da Motorola, democratiza o acesso para cidades menores anteriormente bloqueadas por grandes desembolsos iniciais. As mudanças regulatórias, como o Caminho de Aquisição de Software do DHS dos EUA, permitem que os fundos de subvenção sejam usados para adquirir software em nuvem, consolidando ainda mais a ascensão do software no mercado de resposta a emergências e desastres.

Análise Geográfica

A América do Norte representou 37,15% da receita de 2025, impulsionada por robustos fluxos de subvenções da FEMA e ciclos obrigatórios de atualização tecnológica. O crescimento modera para um CAGR de 3,5% até 2031 à medida que a base instalada satura e o mix de gastos se inclina para o software. O Canadá canalizou CAD 1,1 bilhão (USD 810 milhões) para infraestrutura de comunidades indígenas, expandindo submercados anteriormente mal atendidos. O México está modernizando sua rede de alertas sísmicos com 2.100 acelerômetros para reduzir a latência de aviso abaixo de 10 segundos.

A região Ásia-Pacífico lidera a expansão com um CAGR de 5,20%, provando ser o mercado de resposta a emergências e desastres mais dinâmico. A China investiu aproximadamente USD 6,5 bilhões em centros de comando provinciais habilitados por inteligência artificial e visa alcançar 90% de adoção de fluxo de trabalho digital até 2027. A implantação de rádios em malha na Índia e os pilotos de previsão com inteligência artificial no Japão exemplificam o salto direto para arquiteturas avançadas. A rede de segurança pública 5G da Coreia do Sul já cobre 98% da população, permitindo feeds de vídeo ao vivo de cenas de incidentes. A Indonésia adquiriu 85 veículos de resgate anfíbios após as inundações de 2024, enquanto a Austrália está padronizando as comunicações após a revisão de 2024.

A Europa continua a fortalecer seu cenário de resposta a emergências, impulsionada pelo modelo de agrupamento rescEU e por uma diretiva continental que fortalece entidades críticas em agências provinciais e municipais. A Alemanha está atualizando sua rede de alertas com geofencing, enquanto a França encomendou helicópteros Airbus multifuncionais para reforçar a evacuação médica aérea e a capacidade de combate a incêndios, bem como sistemas de fusão de dados de alerta precoce. O Reino Unido está se aproximando da cobertura total em sua nova rede de serviços de emergência de banda larga, embora a certificação de dispositivos permaneça um obstáculo. As agências russas estão se concentrando em plataformas de produção doméstica em meio às sanções em curso. Os programas de capacidade soberana também estão crescendo no Golfo, e novos mecanismos de financiamento estão surgindo no Brasil e na África do Sul para compensar as restrições fiscais.

Cenário Competitivo

O mercado de resposta a emergências e desastres é moderadamente concentrado, com numerosos participantes atendendo a diversas aplicações, e os principais fornecedores como Honeywell, Leonardo S.p.A., Everbridge, Hexagon AB e Rosenbauer liderando o caminho. Esses participantes estabelecidos estão cada vez mais adotando modelos de software como serviço (SaaS), uma estratégia sublinhada pela aquisição de USD 180 milhões da Noggin pela Motorola. Esse movimento não apenas fortalece as ofertas da Motorola, mas também integra perfeitamente o gerenciamento de incidentes em sua rede de rádio existente. Enquanto isso, os especialistas estão criando nichos, com foco em comunicações com segurança quântica e abrigos modulares alimentados por microrredes de energia renovável. Ao adotar arquiteturas abertas, eles efetivamente contornam o aprisionamento a fornecedores.

Em 2024, os depósitos de patentes aumentaram 67% para otimização de despacho orientada por inteligência artificial, sublinhando o papel fundamental da tecnologia no cenário competitivo. A Honeywell, aproveitando sua expertise, obteve uma patente para análise de vibração. Essa ferramenta pode prever falhas nos rolamentos de bombas de incêndio com até 90 dias de antecedência, transformando efetivamente os dados IoT em propriedade intelectual robusta. Além disso, empresas como a Juvare, beneficiando-se das proteções de responsabilidade sob a Lei SAFETY dos EUA, conquistaram com sucesso contratos com hospitais preocupados com repercussões legais. Em um movimento estratégico, 11 das 18 empresas monitoradas estabeleceram unidades ou joint ventures no Oriente Médio entre 2024 e 2025, visando os gastos soberanos da região.

Os participantes não tradicionais estão intensificando a concorrência. Por exemplo, a IBM e a Cruz Vermelha estão aproveitando a inteligência artificial para alocar recursos em 48 nações, integrando perfeitamente soluções de cidades inteligentes na gestão de emergências. Os gigantes da nuvem estão fortalecendo suas posições: a transição da Everbridge para o AWS GovCloud, aliada à obtenção do status FedRAMP High, abriu portas para um lucrativo mercado federal de USD 400 milhões nos EUA. À medida que o cenário de resposta a emergências e desastres evolui, o sucesso depende cada vez mais da capacidade de combinar hardware de padrão aberto com orquestração ágil nativa em nuvem, atendendo às demandas das agências por interoperabilidade e atualizações rápidas de recursos.

Líderes do Setor de Resposta a Emergências e Desastres

Honeywell International Inc.

Everbridge, Inc.

Hexagon AB

Rosenbauer International AG

Leonardo S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Everbridge, ServiceNow e Ekatra apresentaram a solução de Gestão de Eventos de Emergência (EEM), projetada para aumentar a eficiência da resposta a emergências para organizações de infraestrutura crítica. Ao combinar inteligência preditiva, fluxos de trabalho orientados por inteligência artificial e coordenação de campo, o EEM aborda desafios operacionais, permitindo uma tomada de decisão mais rápida e melhor continuidade do serviço. Este desenvolvimento reflete uma resposta estratégica ao aumento das interrupções relacionadas ao clima, posicionando as empresas como atores-chave no avanço da resiliência de infraestrutura e no apoio às concessionárias na mitigação de riscos e na manutenção da confiabilidade do serviço durante emergências.

- Janeiro de 2025: A Smiths Detection foi premiada com o contrato pelo Ministério da Defesa do Japão para seus detectores químicos pessoais LCD 4, refletindo um movimento estratégico para aprimorar a detecção de ameaças químicas dentro da Força de Autodefesa Terrestre do Japão. Este desenvolvimento sublinha a crescente dependência de tecnologias avançadas de detecção em operações de defesa. Com entregas em fases até 2026, o contrato destaca a importância da personalização e integração localizadas, apresentando oportunidades de crescimento para soluções de detecção química e reforçando o papel crítico da tecnologia nas estratégias de defesa nacional.

Escopo do Relatório Global do Mercado de Resposta a Emergências e Desastres

O surgimento deste mercado é uma resposta à crescente frequência e gravidade de emergências e desastres em todo o mundo. A necessidade de uma resposta abrangente e coordenada tornou-se evidente, desde terremotos devastadores e furacões até acidentes industriais e crises de saúde pública. O mercado abrange uma ampla gama de produtos e serviços para mitigar, gerenciar e se recuperar de várias crises. Os equipamentos considerados incluem suprimentos e equipamentos médicos, tecnologias de busca e salvamento, sistemas de comunicação, veículos de emergência e serviços de treinamento.

O mercado de resposta a emergências e desastres é segmentado por equipamento, plataforma, solução e geografia. Por tipo de equipamento, o mercado é segmentado em equipamento de detecção de ameaças, equipamento de proteção individual, equipamento de combate a incêndios, equipamento médico, equipamento de abrigo temporário, equipamento de montanhismo e outros equipamentos especializados. Por plataforma, o mercado é segmentado em terrestre, marítimo e aéreo. Por solução, o mercado é segmentado em hardware, software e serviços. O relatório também cobre os tamanhos de mercado e as previsões para o mercado de resposta a emergências e desastres nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Equipamento de Detecção de Ameaças |

| Equipamento de Proteção Individual |

| Equipamento Médico |

| Equipamento de Abrigo Temporário |

| Equipamento de Montanhismo |

| Equipamento de Combate a Incêndios |

| Outros Equipamentos |

| Terrestre |

| Marítimo |

| Aéreo |

| Hardware |

| Software |

| Serviços |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Equipamento | Equipamento de Detecção de Ameaças | ||

| Equipamento de Proteção Individual | |||

| Equipamento Médico | |||

| Equipamento de Abrigo Temporário | |||

| Equipamento de Montanhismo | |||

| Equipamento de Combate a Incêndios | |||

| Outros Equipamentos | |||

| Por Plataforma | Terrestre | ||

| Marítimo | |||

| Aéreo | |||

| Por Solução | Hardware | ||

| Software | |||

| Serviços | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de resposta a emergências e desastres em 2031?

Espera-se que o mercado de resposta a emergências e desastres atinja USD 183,02 bilhões até 2031 com base em um CAGR de 3,92%.

Qual região está se expandindo mais rapidamente em soluções de Resposta a Emergências e Desastres?

A Ásia-Pacífico registra o CAGR mais forte de 5,20% até 2031, impulsionada pela rede em malha e pela digitalização de centros de comando.

Qual categoria de equipamento está crescendo mais rapidamente?

O equipamento de detecção de ameaças lidera com um CAGR de 5,65% devido aos sensores de agentes químicos, biológicos, radiológicos e nucleares habilitados por inteligência artificial.

Por que as plataformas de software estão ganhando participação nos serviços de emergência?

As agências estão deslocando orçamentos para análises preditivas e gêmeos digitais que reduzem o tempo de planejamento e estendem a vida útil do hardware, impulsionando o Software a um CAGR de 6,47%.

Quais novas tecnologias de veículos estão influenciando as aquisições?

Os trens de força elétricos e híbridos agora atendem aos mandatos de emissão zero, oferecendo menor custo ao longo da vida útil e redução das emissões no local para os departamentos de bombeiros.

Página atualizada pela última vez em: