Tamanho e Participação do Mercado de Emuladores de Rede

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

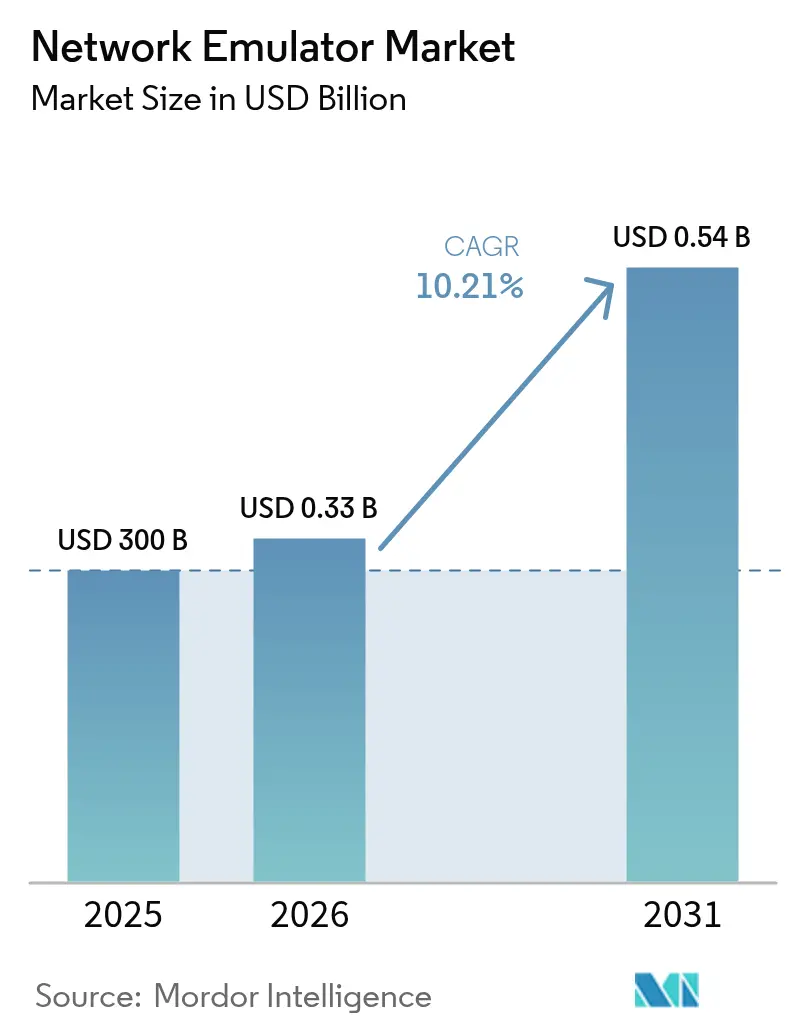

| Tamanho do Mercado (2026) | 0.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.54 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.21% CAGR |

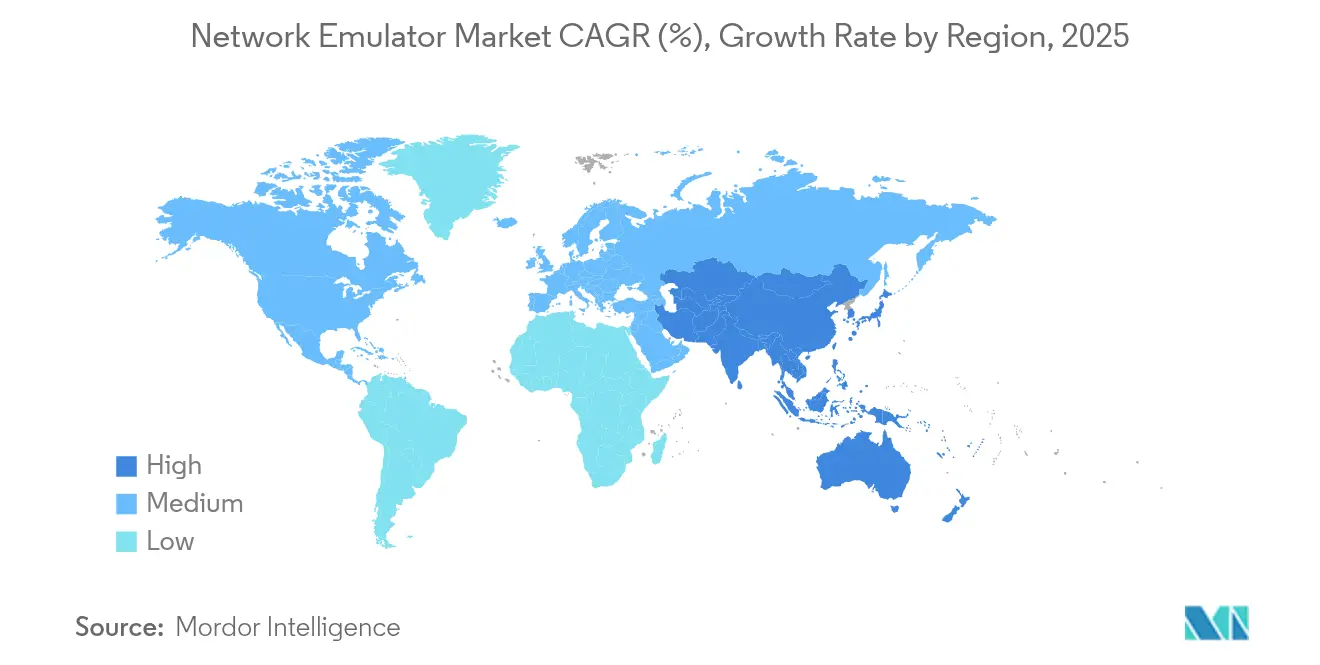

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

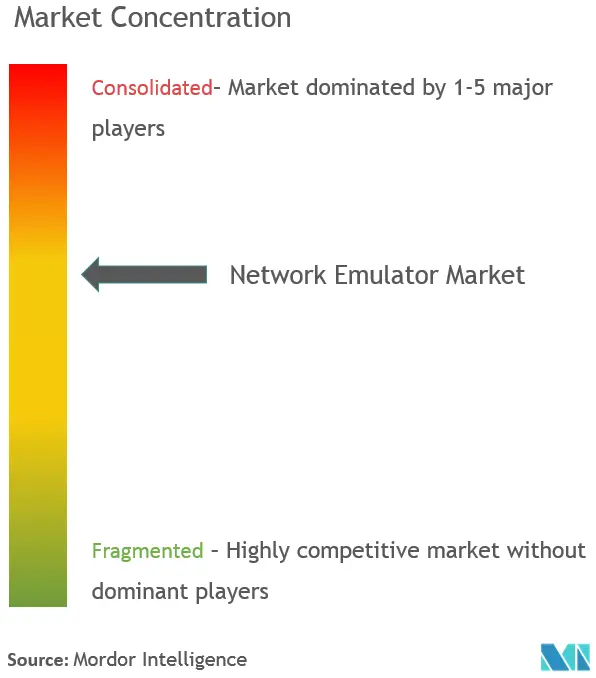

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Emuladores de Rede por Mordor Intelligence

O tamanho do mercado de emuladores de rede foi avaliado em USD 300 milhões em 2025 e estima-se que cresça de USD 330,63 milhões em 2026 para atingir USD 538,1 milhões até 2031, a um CAGR de 10,21% durante o período de previsão (2026-2031). O impulso vem das atualizações de núcleo autônomo 5G, do tráfego de centros de dados centrado em IA e do escrutínio regulatório que exige validação de desempenho em nível de nanossegundos em toda a infraestrutura crítica. Os fornecedores estão se voltando para estruturas de teste definidas por software e nativas da nuvem para acompanhar os núcleos 5G baseados em serviços, o backhaul de satélite LEO e o tráfego de Ethernet automotiva. A consolidação do setor — exemplificada pela aquisição de USD 1,27 bilhão da Spirent Communications pela VIAVI Solutions — sinaliza uma corrida estratégica para unificar ativos de hardware, software e garantia em um único portfólio.[1]VIAVI Solutions, "VIAVI adquirirá a Spirent por USD 1,27 bilhão," investors.viavisolutions.com A estrutura de negócio paralela da Keysight Technologies, que alienou as linhas de Ethernet de alta velocidade e segurança da Spirent para a VIAVI por USD 410 milhões, sublinha como os principais players estão redesenhando as fronteiras competitivas ao satisfazer os reguladores antitruste.

Principais Conclusões do Relatório

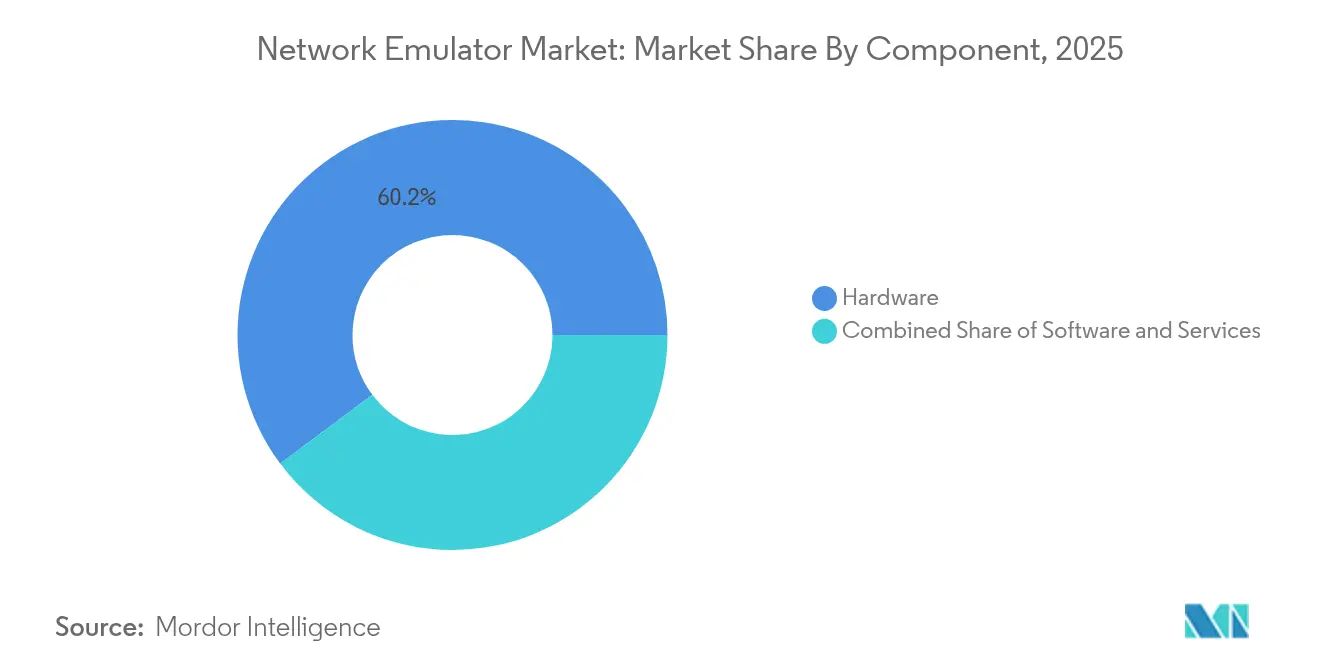

- Por componente, o hardware representou 60,20% da receita de 2025, enquanto o segmento de serviços está projetado para crescer mais rapidamente, a um CAGR de 13,89% até 2031.

- Por aplicação, SD-WAN e SASE detinham 31,12% da receita de 2025, enquanto o teste de RAN e Núcleo 5G está previsto para registrar o CAGR mais rápido de 13,12% até 2031.

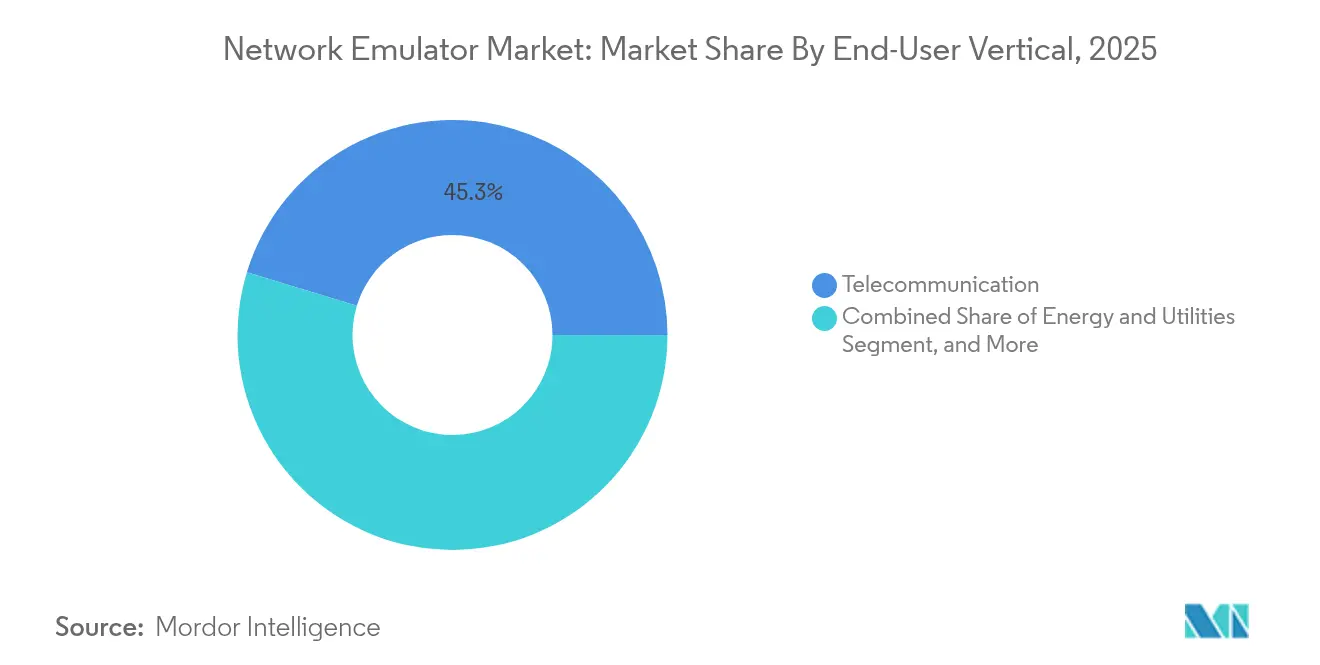

- Por vertical de usuário final, os provedores de serviços de telecomunicações responderam por 45,28% da receita de 2025, mas o setor automotivo e de transporte deve expandir-se a um CAGR de 12,44% até 2031.

- Por tipo de rede, as redes 5G/LTE entregaram tanto a maior participação de receita de 38,05% em 2025 quanto a perspectiva de CAGR mais rápida de 13,4% até 2031.

- Por geografia, a América do Norte liderou com uma participação de receita de 37,35% em 2025, enquanto a Ásia-Pacífico está definida para registrar o maior CAGR regional de 13,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Emuladores de Rede

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto no CAGR Previsto (~%) | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações de núcleo autônomo 5G acelerando a demanda por testes em tempo real | +2.1% | Global; América do Norte, China, Coreia do Sul lideram | Médio prazo (2–4 anos) |

| Aumento nas implantações empresariais de SD-WAN e SASE | +1.8% | América do Norte e UE; Ásia-Pacífico em crescimento | Curto prazo (≤ 2 anos) |

| Adoção de gêmeos digitais de rede nativos da nuvem para DevSecOps | +1.4% | Global; operadores de centros de dados em hiperescala | Médio prazo (2–4 anos) |

| Crescente foco regulatório nos testes de resiliência de infraestrutura crítica | +1.2% | América do Norte e UE; emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Proliferação de banda larga via satélite LEO impulsionando a emulação de múltiplos links | +0.9% | Global, com adoção antecipada em zonas rurais da América do Norte e mercados emergentes | Longo prazo (≥ 4 anos) |

| Requisitos de validação de veículos definidos por software (SDV) automotivos | +1.6% | Global, concentrado em polos de fabricação automotiva | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações de Núcleo Autônomo 5G Acelerando a Demanda por Testes em Tempo Real

As assinaturas de 5G autônomo atingiram 1,2 bilhão em 2024, com China e Índia adicionando os maiores números absolutos.[2]Equipe do Relatório de Mobilidade Ericsson, "Relatório de Mobilidade de Novembro de 2024," ericsson.com Os operadores agora precisam validar interfaces baseadas em serviços, fatiamento de rede e sincronização em microssegundos sem âncoras LTE. O trabalho laboratorial da NTT DoCoMo com a Keysight ilustra como as operadoras de nível 1 dependem de emulação para replicar cenários de beamforming e URLLC antes da implantação em campo. Os requisitos de precisão se estendem para V2X automotivo e automação industrial, elevando a demanda por emuladores de rede que oferecem temporização determinística.

Aumento nas Implantações Empresariais de SD-WAN e SASE

As empresas que migram de MPLS para malhas definidas por software precisam comprovar a lógica de seleção dinâmica de caminho e as políticas de confiança zero em escala. O TeraVM da VIAVI emula milhares de clientes VPN para testar sob estresse os links SASE. Evidências do mundo real, como a Sixt reduzindo a latência em 15% após adotar a Cato Networks, reforçam por que a validação pré-implantação é agora um mandato de nível de diretoria. À medida que os fornecedores convergem redes e segurança em nuvens de fornecedor único, o mercado de emuladores de rede está se expandindo em direção a modelos de teste SaaS multilocatário.

Adoção de Gêmeos Digitais de Rede Nativos da Nuvem para DevSecOps

O ecossistema de Gêmeo Digital de Rede da Keysight reproduz pilhas completas de telecomunicações, habilitando pipelines de CI/CD que validam continuamente novos VNFs contra cenários de ciberataques.[3]Keysight Technologies, "Visão Geral do Gêmeo Digital de Rede," keysight.com O servidor de núcleo 5G aberto da ISL Networks mostra como os entrantes menores aproveitam o código aberto para reduzir o TCO na verificação de pilha completa. A mudança posiciona as equipes de serviços como parceiros críticos, explicando por que o segmento de serviços lidera o crescimento do CAGR.

Crescente Foco Regulatório nos Testes de Resiliência de Infraestrutura Crítica

A regra de segurança BGP proposta pela FCC obrigaria os provedores de banda larga a simular implantações de RPKI e ROA em escala laboratorial antes da entrada em produção. O plano FOCAL da CISA e a Ordem Executiva 14144 adicionam mandatos de governança que se traduzem em itens orçamentários para emulação contínua de cadeias de ataque. Os gastos com conformidade impulsionam a demanda por testes premium, especialmente entre operadores de energia, finanças e transporte classificados como infraestrutura crítica.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto no CAGR Previsto (~%) | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Disponibilidade limitada de hardware de degradação com precisão de nanossegundos | –1.4% | Global; centros de HFT e laboratórios 5G | Médio prazo (2–4 anos) |

| Ferramentas de código aberto fragmentadas diluindo o ROI comercial | –0.9% | Global; maior em academia e PMEs | Curto prazo (≤ 2 anos) |

| Congelamento de orçamento em CSPs focados em 4G de economias emergentes | –0.7% | África, América Latina, Sudeste Asiático | Médio prazo (2–4 anos) |

| Regulamentações ambientais sobre resíduos eletrônicos de bancadas de teste | –0.5% | UE; expandindo para América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade Limitada de Hardware de Degradação com Precisão de Nanossegundos

Os traders de alta frequência exigem precisão de 5 a 85 ns em mais de 130 bolsas, mas apenas um punhado de fornecedores de silício Grandmaster-clock consegue atender à conformidade IEEE-1588 em volume. A MiFID II pressiona os bancos a migrar de NTP para PTP, inflacionando os custos de hardware e prolongando os prazos de entrega. Requisitos de temporização semelhantes agora se aplicam a URLLC e V2X, restringindo a adoção rápida em segmentos que dependem de appliances prontos para uso.

Ferramentas de Código Aberto Fragmentadas Diluindo o ROI Comercial

A penetração do Mininet em mais de 100 universidades mostra como os laboratórios em contêineres reproduzem centenas de nós a um custo quase zero.[4]Projeto Mininet, "Sobre o Mininet," mininet.org O VT-Mininet e o CORE adicionam ganchos de tempo virtual e NFV, reduzindo a lacuna percebida com suítes de teste proprietárias. Embora as ferramentas abertas muitas vezes falhem na escala de operadoras, sua fidelidade de "suficientemente boa" desvia clientes de nível de entrada, forçando os fornecedores a se diferenciar por meio de análises integradas e SLAs de suporte.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Aceleração Liderada por Serviços Redefine a Economia do Hardware

O hardware reteve 60,20% de participação do mercado de emuladores de rede em 2025, graças a appliances de degradação de finalidade específica para Ethernet 400/800 G e 5G de ondas milimétricas. No entanto, a receita de serviços está mantendo um CAGR de 13,89%, superando qualquer outro componente. A Keysight informou que software e serviços agora respondem por 39% das vendas totais, registrando um crescimento de ARR de 16% no primeiro trimestre de 2025, de acordo com a Keysight. Os fornecedores estão agrupando licenças perpétuas com suporte gerenciado para monetizar testes contínuos em pipelines DevSecOps, em vez de entregas únicas de equipamentos.

A mudança decorre da desagregação nativa da nuvem: os clientes preferem teste como serviço por assinatura que escala elasticamente com a demanda do laboratório. A Rohde & Schwarz posiciona seu serviço de análise para comparar o desempenho de beamforming 5G e MIMO, aliviando os operadores do ferramental interno. Enquanto isso, chassis modulares como o MT8000A da Anritsu estendem a vida útil por meio de chaves de firmware, protegendo o capex enquanto direcionam os usuários para suporte recorrente. Esse aumento de serviços é uma mudança estrutural, garantindo que o setor de emuladores de rede mantenha a lucratividade mesmo quando os preços médios de venda de hardware se estabilizam.

Por Aplicação: Os Testes de RAN e Núcleo 5G Avançam à Frente da Maturidade de SD-WAN

SD-WAN e SASE mantiveram 31,12% de liderança de receita em 2025, sustentados por projetos de descarregamento de MPLS. No entanto, a verificação de RAN e Núcleo 5G é a aplicação de crescimento mais rápido, a um CAGR de 13,12%, refletindo implantações autônomas em todo o mundo. O tamanho do mercado de emuladores de rede para sistemas de teste 5G está projetado para expandir de forma constante à medida que o fatiamento de rede, URLLC e redes não terrestres adicionam camadas de complexidade de protocolo.

As verificações de interoperabilidade de Open-RAN precisam de emuladores que combinem prateleiras de degradação de RF com simuladores PaaS em nuvem. Soluções conjuntas da Rohde & Schwarz e da VIAVI fornecem kits de conformidade O-RU, oferecendo aos fabricantes uma rota completa para a elegibilidade de financiamento da NTIA. Em paralelo, a plataforma A1 400G da Spirent tem como alvo as malhas de centros de dados de IA, antecipando a demanda além das telecomunicações em direção à Ethernet de alta densidade. À medida que o SD-WAN penetra mesmo nas PMEs de adoção tardia, seu crescimento se modera, mas a base instalada continua a adquirir licenças de alta manutenção, sustentando a receita.

Por Vertical de Usuário Final: O Setor Automotivo Supera os Gastos Tradicionais em Telecomunicações

As operadoras de telecomunicações ainda representam 45,28% da receita de 2025, mas o setor automotivo está crescendo a um CAGR de 12,44%. Os programas de veículos definidos por software exigem testes de injeção de falhas para Ethernet automotiva, CAN-FD e TSN, impulsionando os pedidos do Novus mini da Keysight lançado em 2025. O setor de defesa e aeroespacial permanece resiliente à medida que as forças armadas validam a interoperabilidade satélite-celular para comunicações em campo de batalha, enquanto o setor bancário destaca a corrida de latência discutida anteriormente.

As montadoras automotivas estão migrando de bancadas de protótipos para validação de atualizações over-the-air em laboratórios de hardware-in-loop. A certificação independente de TSN do UNH IOL traz garantia de terceiros para os fornecedores. Esse perfil de demanda empurra os fornecedores tradicionais centrados em telecomunicações para segmentos adjacentes de mobilidade e industrial, diversificando a receita enquanto consolida margens brutas mais altas em relação aos gastos de operadoras commoditizados.

Por Tipo de Rede: A Liderança Dupla 5G/LTE Não Dá Sinais de Platô

O 5G/LTE representa 38,05% das vendas de 2025 e simultaneamente registra o CAGR mais alto de 13,4%. Essa liderança dupla sublinha um ciclo de atualização ainda em fase inicial: a transição de NSA para SA exige um reteste completo das fatias de núcleo e RAN. A participação de mercado dos emuladores de rede para produtos 5G persistirá enquanto o Open-RAN, NTN e a pesquisa em 6G ampliam o roteiro.

A demanda por testes de Wi-Fi 6/7 aumenta à medida que as empresas avançam em casos de uso de realidade estendida que sobrecarregam a latência determinística. O Ethernet/IP continua seu papel central à medida que a IA impulsiona a demanda por malhas leaf-spine de 400 G e 800 G. Enquanto isso, os operadores de satélites que operam constelações LEO precisam de emulação de múltiplos links para modelar o desvio Doppler e o atraso diferencial antes da ativação comercial, alimentando um nicho emergente que exige valores de contrato premium.

Análise Geográfica

A América do Norte gerou 37,35% da receita de 2025, impulsionada pelas implantações de banda média 5G, pelos mandatos de latência de Wall Street e por estatutos de segurança cibernética como a Ordem Executiva 14144, que obriga testes contínuos de resiliência. A mesma região abriga as sedes da VIAVI, Keysight e da unidade Ethernet da Spirent, concentrando P&D e reforçando a vantagem no mercado doméstico. Os centros de dados centrados em IA no Vale do Silício e no Norte da Virgínia são os primeiros adotantes da emulação de tráfego de 800 G, catalisando os pipelines de vendas locais.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 13,05%. China e Índia implantam 5G autônomo em escala massiva, pressionando as montadoras locais a adquirir equipamentos avançados de emulação. As velocidades medianas de download 5G já atingem 524 Mbps em Kuala Lumpur, sublinhando a utilização agressiva do espectro. O Japão fomenta laboratórios de teste orientados por código aberto, como o servidor 5GC da ISL Networks, permitindo um TCO mais baixo para as operadoras domésticas que atualizam a cobertura rural. As cadeias de suprimentos automotivas no Japão e na Coreia do Sul amplificam a demanda por validação de TSN e Ethernet.

A Europa mostra uma expansão madura, porém constante. A Diretiva WEEE 2012/19/UE obriga os fornecedores a projetar equipamentos de teste recicláveis, aumentando o escrutínio do BOM e impulsionando uma mudança em direção a chassis modulares e definidos por software. O polo automotivo da Alemanha investe em testes de rede veicular interna, enquanto o foco da UE em cadeias de suprimentos abertas e seguras torna a conformidade Open-RAN uma prioridade estratégica apoiada pela janela de financiamento aliado da NTIA. Nos menores mercados do Oriente Médio e África, os limites orçamentários direcionam os operadores para ferramentas comerciais leves mais código aberto, mas o caminho de atualização de longo prazo de 4G para 5G irá lentamente elevar os preços médios de venda.

Cenário Competitivo

A consolidação do setor está remodelando as hierarquias dos fornecedores. A aquisição de USD 1,27 bilhão da Spirent pela VIAVI combina ativos de rádio, núcleo e garantia sob o mesmo teto, expandindo o potencial de venda cruzada para os segmentos de satélite, aeroespacial e segurança para os investidores. A cisão da linha Ethernet da Spirent pela Keysight por USD 410 milhões adiciona emulação de portas de alta densidade ao seu portfólio IXIA, evitando preocupações com concentração.

A velocidade de patentes indica onde a competição de próxima geração irá emergir. O depósito de patente da Meta sobre algoritmos de failover de caminho de baixa latência para realidade estendida destaca a influência das grandes empresas de tecnologia nas necessidades de teste empresarial. As patentes de streaming XR da Qualcomm exigem emulação de múltiplos links em celular e Wi-Fi, criando novas oportunidades de SKU. A Rohde & Schwarz registrou receita de EUR 2,93 bilhões no exercício fiscal de 2024, citando um crescimento de pedidos de 23% em sistemas de teste centrados em segurança. O Grupo de Soluções de Comunicações da Keysight entregou USD 1,30 bilhão no primeiro trimestre de 2025, com alta de 5% em relação ao ano anterior, apoiada por pedidos de teste de Ethernet automotiva.

O código aberto continua sendo uma corrente disruptiva, mas raramente desloca os centros de compras de nível 1 que exigem suporte completo. Os fornecedores contra-atacam a erosão de preços incorporando análises, mecanismos de causa raiz orientados por IA e orquestração de laboratório hospedada na nuvem. Os pioneiros em testes de criptografia pós-quântica, como a aquisição da Inertial Labs pela VIAVI, estão projetando diferenciação antes das curvas de demanda regulatória. Como resultado, a intensidade competitiva está migrando das corridas de taxa de bits para a amplitude da solução e a cobertura de conformidade.

Líderes do Setor de Emuladores de Rede

Spirent Communications plc

Apposite Technology, Inc.

iTrinegy

Polaris Networks

Keysight Technologies Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Keysight confirmou a aquisição em dinheiro da Spirent, juntamente com uma alienação de USD 410 milhões das unidades de Ethernet e segurança da Spirent para a VIAVI; o negócio foi concluído no primeiro semestre do exercício fiscal de 2025

- Março de 2025: A VIAVI concordou em comprar a Spirent por USD 1,27 bilhão, visando sinergias de custo de USD 75 milhões em dois anos

- Fevereiro de 2025: A VIAVI adquiriu a Inertial Labs por USD 150 milhões mais ganhos adicionais, aumentando a receita de testes aeroespaciais e de defesa em USD 50 milhões

- Fevereiro de 2025: A Spirent lançou o emulador de tráfego de IA A1 400G, o primeiro sistema de alta densidade ajustado para cargas de trabalho de IA

Escopo do Relatório Global do Mercado de Emuladores de Rede

Os appliances de emulação de rede são parte integrante da comprovação de uma solução antes da implantação, pois são usados para testar o desempenho de uma rede real. Esses dispositivos também podem ser usados para garantia de qualidade, prova de conceito ou solução de problemas. Disponíveis como soluções de hardware ou software, um emulador de rede permite que arquitetos de rede, engenheiros e desenvolvedores avaliem com precisão a capacidade de resposta de um aplicativo, o throughput e a qualidade da experiência do usuário final antes de aplicar alterações ou adições a um sistema. No escopo do relatório, o cenário de provedores de tecnologia existentes também é abordado, o que consiste nos principais players que operam no mercado. O estudo também enfoca o impacto da COVID-19 no ecossistema de mercado.

| Hardware |

| Software |

| Serviços |

| SD-WAN e SASE |

| Nuvem e Centro de Dados |

| IoT e Industrial |

| RAN e Núcleo 5G |

| Satélite e Aeroespacial |

| Provedores de Serviços de Telecomunicações |

| Defesa e Aeroespacial |

| Serviços Bancários e Financeiros |

| Provedores de Tecnologia e Nuvem |

| Automotivo e Transporte |

| Energia e Serviços Públicos |

| Outras Empresas |

| 5G / LTE |

| Wi-Fi 6/7 |

| Ethernet/IP |

| Satélite LEO / GEO |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Restante da África | |

| África do Sul |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Aplicação | SD-WAN e SASE | |

| Nuvem e Centro de Dados | ||

| IoT e Industrial | ||

| RAN e Núcleo 5G | ||

| Satélite e Aeroespacial | ||

| Por Vertical de Usuário Final | Provedores de Serviços de Telecomunicações | |

| Defesa e Aeroespacial | ||

| Serviços Bancários e Financeiros | ||

| Provedores de Tecnologia e Nuvem | ||

| Automotivo e Transporte | ||

| Energia e Serviços Públicos | ||

| Outras Empresas | ||

| Por Tipo de Rede | 5G / LTE | |

| Wi-Fi 6/7 | ||

| Ethernet/IP | ||

| Satélite LEO / GEO | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| África do Sul | ||

Principais Questões Respondidas no Relatório

O que está impulsionando o rápido crescimento do mercado de emuladores de rede?

As migrações autônomas de 5G, as implantações de SD-WAN e SASE e os mandatos mais rígidos de segurança cibernética impulsionam conjuntamente um CAGR de 10,21% até 2031.

Qual segmento de componente está se expandindo mais rapidamente?

Serviços, crescendo a um CAGR de 13,89%, superam o hardware à medida que os clientes migram para ambientes de teste baseados em assinatura e hospedados na nuvem.

Qual é a magnitude da oportunidade nos testes de RAN e Núcleo 5G?

RAN e Núcleo 5G é a aplicação de crescimento mais rápido, avançando a 13,12% ao ano à medida que os operadores validam o fatiamento, URLLC e extensões não terrestres.

Por que a Ásia-Pacífico é o mercado regional mais aquecido?

As massivas implantações de 5G autônomo na China, Índia e Japão, além de programas tecnológicos apoiados pelo governo, resultam em um CAGR regional de 13,05%.

Como as fusões e aquisições estão reformulando a dinâmica competitiva?

As transações da VIAVI e da Keysight envolvendo a Spirent combinam ativos de núcleo, Ethernet e segurança, criando portfólios maiores que agrupam hardware, software e garantia.

Qual é o nível de concentração de mercado existente?

O mercado obtém uma pontuação de 6 em uma escala de 1 a 10, o que significa que as cinco principais empresas controlam aproximadamente 60% da participação, deixando espaço significativo para desafiantes de nicho e regionais.

Página atualizada pela última vez em: